text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

Permalink1. Introducción

Uno de los principales retos que han enfrentado los economistas ha sido la medición de los costos de la inflación. Se considera que la inflación no esperada redistribuye la riqueza mientras que la inflación previsible tiende a reducir el bienestar de la población, Grier y Grier (1998). De acuerdo con Friedman (1977) y Ball (1992) un posible costo de la inflación es que eleva la incertidumbre inflacionaria. De igual forma, otros modelos teóricos postulan que la incertidumbre nominal propicia mayor inflación. La incertidumbre inflacionaria dificultad la planeación para los agentes económicos ya que no pueden predecir el valor real de sus bienes, del dinero, de los préstamos y de ninguna de sus obligaciones financieras futuras, Bojanic (2013). De esta forma, si se tiene evidencia de que la inflación incide sobre la incertidumbre inflacionaria, las autoridades monetarias tienen incentivos para promover políticas que conduzcan a reducir la inflación en un contexto en el que su principal objetivo es preservar una inflación baja y estable, por mandato constitucional, como es el caso del Banco de México.

El análisis empírico de la relación entre la inflación y la actividad económica, tanto en sus niveles como en sus volatilidades, ha recibido una creciente atención en las últimas décadas. Por su parte, la teoría económica ha postulado diversas hipotesis sobre el nexo crecimiento-incertidumbre. No obstante, los estudios empíricos existentes sobre la relación entre estas variables muestran resultados que no son concluyentes aún. En estos estudios se han utilizado diversos modelos econométricos para probar las diferentes hipótesis que subyacen entre estas variables. Con el advenimiento de los modelos GARCH multivariados es posible probar diferentes hipotesis no sólo entre los niveles promedio de cada una de las variables con el resto de las volatilidades (incertidumbre) de las otras variables sino también con su propia volatilidad. Este trabajo se ocupa del análisis destinado a determinar los efectos de la incertidumbre respecto de la inflación y el crecimiento económico en México sobre la actividad económica y el crecimiento de los precios.

El presente trabajo está estructurado de la siguiente manera. En la segunda sección se enuncian las teorías mediante las que se ha tratado de explicar el vínculo entre las variables de interés para esta investigación y se ofrece una revisión de trabajos de investigación importantes que se han llevado a cabo sobre el tema. La tercera sección describe los instrumentos metodológicos en los que se basa el análisis. La cuarta sección presenta los resultados de las estimaciones y pruebas efectuadas. Finalmente, la ultima sección enuncia las conclusiones.

2. Revisión de literatura

Se han establecido distintas teorías de los efectos de la incertidumbre en la inflación y el crecimiento económico. Primero, consideremos el efecto de un incremento de la incertidumbre del crecimiento en el crecimiento económico promedio. Al respecto, los modelos estándar del ciclo económico asumen que esos factores son independientes, Grier et al. (2004). Sin embargo, hay teorías que sostienen una relación positiva y otras que implican una relación negativa. Por ejemplo, la literatura sobre la irreversibilidad de la inversión y el valor de la opción de espera predice una relación negativa entre la incertidumbre del crecimiento y el crecimiento promedio, Grier et al. (2004). Se argumenta que un incremento en la incertidumbre de beneficios futuros aumenta el valor de la espera, postergando de esta manera la inversión y reduciendo el crecimiento. Por el contrario, el enfoque planteado por Fisher Black (1987) postula una relación positiva entre la volatilidad del crecimiento y la media del crecimiento. Él argumenta que la elección de invertir en una tecnología especializada arriesgada propiciará un mayor crecimiento promedio en la economía y describe una compensación entre la severidad del ciclo económico y la tasa de crecimiento promedio del producto. El fundamento de este planteamiento se encuentra en el supuesto de que las elecciones tecnológicas se realizan a partir de un menú de posibilidades donde la tasa media de retorno y su volatilidad están relacionadas positivamente. Otro argumento que respalda esta relación positiva se encuentra en la teoría del ahorro precautorio, donde un incremento del riesgo eleva el deseo de ahorrar y por ende la inversión y el crecimiento. De aquí, la hipótesis a probar es que una mayor incertidumbre en el crecimiento de la producción aumenta la tasa de crecimiento real promedio. La segunda hipótesis de interés es que la incertidumbre inflacionaria reduce el crecimiento económico, la cual se atribuye a Friedman (1977) y Okun (1971) y parte del hecho de que si se incrementa la incertidumbre inflacionaria también se incrementa el riesgo asociado con beneficios futuros.

Una tercera hipótesis concierne a los efectos de la incertidumbre del crecimiento económico sobre la inflación promedio. Al respecto, el modelo de Deveraux (1989) supone que a las autoridades monetarias les disgusta la inflación, y si estas tienen entre sus objetivos aumentar la producción buscaran hacerlo, para ello reconoce que hay un componente estocástico en la oferta monetaria. Luego muestra que un aumento exógeno en la imprevisibilidad de las perturbaciones reales hará que los trabajadores reduzcan el grado de indexación en los contratos laborales. Para la autoridad monetaria, un menor grado de indexación propicia que la inflación sorpresa sea una herramienta más efectiva para aumentar la producción. En equilibrio, el nivel medio de inflación aumentará. El modelo de Deveraux predice también que el aumento de la incertidumbre real debería aumentar la inflación promedio.

La cuarta hipótesis atañe al impacto de la incertidumbre inflacionaria en la inflación promedio. Al respecto, Cukierman (1992) y Cukierman y Meltzer (1986) muestran que el aumento en la incertidumbre inflacionaria puede incrementar la inflación óptima promedio al elevar los incentivos para que los responsables de la poltica económica creen sorpresas inflacionarias, Bojanic (2013). De igual forma, Friedman (1977) establece los lineamientos de cómo la inflación puede ocasionar incertidumbre inflacionaria, lo cual conduce a decisiones ineficientes en detrimento del crecimiento económico.

Las medidas iniciales de incertidumbre inflacionaria no se ajustaban adecuadamente a la definición propuesta por Friedman. Por ejemplo, Okun (1971) calcula la varianza de la inflación a lo largo del tiempo en tanto que Logue y Willett (1976) calculan la dispersión transversal de la inflación en un punto en el tiempo que se promedia a lo largo del tiempo. Estas medidas no pueden considerarse un pronóstico de la incertidumbre inflacionaria futura, Jiranyakul y Opiela (2010). En otro estudio, Kline (1977) mide la desviación estándar móvil de la tasa de inflación para calcular la media condicional (una media móvil de diez periodos) y la varianza condicional de la inflación (como un promedio móvil de cinco períodos). Sin embargo, este procedimiento genera una especificación errónea de las medias y, por lo tanto, estimaciones sesgadas de las varianzas. No es sino hasta el surgimiento de los modelos ARCH propuestos por Engle (1982) que varios estudios midieron la incertidumbre inflacionaria a través de la varianza condicional de los choques imprevistos en el proceso de inflación, Fountas y Karanasos (2007).

De acuerdo con las teorías de Ball (1992) y Cukierman y Meltzer (1986), la incertidumbre inflacionaria es la varianza del componente impredecible de un pronóstico de inflación. Es decir, la varianza condicional de la inflación. De acuerdo con Bojanic (2013), la incertidumbre inflacionaria se concibe como la conducta impredecible de los precios en el futuro y no debe confundirse con la variabilidad de los precios, ya que está ultima no induce incertidumbre económica como tal si es posible predecir dicha variabilidad. Los modelos ARCH proporcionan estimaciones variables en el tiempo de la varianza condicional de la inflación, en virtud de que especifican la varianza como una función lineal de los errores de predicción al cuadrado actuales y pasados. Debido a que esta clase de modelos, y sus generalizaciones (GARCH), permiten estimar un modelo de la varianza a partir de innovaciones impredecibles de alguna variable, en lugar de estimar únicamente una medida de variabilidad en base a resultados pasados, han mostrado ser una forma apropiada de generar estimaciones de la incertidumbre inflacionaria, Bojanic (2013).

Al menos hay tres ventajas de modelar la incertidumbre a través de los modelos GARCH entre las que se encuentran: i) proveen una prueba formal para determinar si el movimiento en la varianza condicional de alguna variable a través del tiempo es estadísticamente significativo; ii) permiten estimar simultáneamente las ecuaciones de la media y de la varianza de forma eficiente en comparación con los métodos de dos pasos; y iii) controlan adecuadamente la heterocedasticidad presente en las series a diferencia de los modelos que se estiman por el método de minimos cuadrados ordinarios (MCO). Bojanic (2013).

En el estudio de la relación entre la inflación y el crecimiento del producto) así como entre la incertidumbre de la inflación y la incertidumbre del crecimiento económico, la mayoría de los estudios empíricos ha adoptado un marco de modelado univariado. En esos estudios se mide la incertidumbre inflacionaria por medio de un modelo GARCH(1,1) y luego emplean esta medida en pruebas de causalidad de tipo Granger para explorar la relación entre la inflación y la incertidumbre nominal, Grier y Perry (1998) y Thornton (2007). Estos estudios emplean el procedimiento de dos pasos para estimar un proceso inflacionario, que luego se utiliza para estimar la varianza GARCH de la serie. Sin embargo, de acuerdo con Grier y Perry (1998), el problema que surge con los regresores generados en este procedimiento de dos pasos, es que puede sesgar los resultados de las pruebas de causalidad de Granger. Razón por la que posteriormente, algunos estudios estiman las ecuaciones de inflación/GARCH simultáneamente en un modelo GARCH en media bivariado (GARCH-M), Baillie et al. (1996), Grier y Perry (2000) y Wilson (2006).

Esta técnica evita el problema de los regresores generados, pero no permite retrasos en las pruebas de causalidad. Debido a que se cree que el efecto de la inflación en la incertidumbre toma varios períodos, esto limita la capacidad de establecer la causalidad. Podemos comparar los resultados de estas dos técnicas para los estudios que examinan los mismos países. Para Japón, G-P (1998) encuentra apoyo para las hipótesis de Friedman-Ball y Cukierman-Meltzer, mientras que Wilson (2006) encuentra apoyo solo para la primera hipótesis. Para los EU., G-P (1998) encuentra que la inflación causa incertidumbre de la inflación y que el aumento de la incertidumbre conduce a una inflación más baja, mientras que Grier y Perry (2000) solo encuentran apoyo para la primera hipótesis.

Evans (1991) emplea un modelo ARCH y encuentra un vínculo positivo entre la inflación y la incertidumbre inflacionaria, pero no establece la causalidad. Bollerslev (1986) desarrolla un modelo ARCH (o GARCH) generalizado en el que las estimaciones de la varianza condicional varían a través del tiempo e incluyen valores rezagados de la misma. Él encuentra que la varianza condicional no parece estar estrechamente relacionada con la inflación.

Grier y Grier (1998) analizan la relación entre la inflación promedio y la incertidumbre inflacionaria en México a través de un modelo GARCH(1,1)-M en el cual incorporan la inflación rezagada en la ecuación de la varianza condicional, su modelo les permite probar simultaneamente la posibilidad de que la incertidumbre afecte a la inflación y de que la tasa de inflación rezagada incida en la incertidumbre. Sus resultados son los mismos, independientemente de si utilizan el nivel de la inflación o el cambio en la inflación, muestran que una mayor inflación tiende a incrementar la incertidumbre inflacionaria.

Fountas y Karanasos (2007) emplean modelos GARCH univariados para modelar la inflación y el crecimiento económico con datos mensuales en el periodo 1957-2000 con el fin de probar el efecto causal de la incertidumbre macroeconómica nominal y real en la inflación y el crecimiento económico, y el efecto de la inflación sobre la incertidumbre inflacionaria. Sus resultados muestran que la inflación incide positivamente en la incertidumbre inflacionaria, que la incertidumbre del crecimiento económico es un determinante positivo de la tasa de crecimiento económico. Además encuentran que existe evidencia mixta en lo que respecta al efecto de la incertidumbre inflacionaria sobre la inflación y el crecimiento del producto. De igual forma, la incertidumbre inflacionaria no necesariamente va en detrimento del crecimiento económico. Tampoco encuentran evidencia que soporte la hipotesis de que la incertidumbre del producto incremente la inflación.

Thornton (2007) encuentra evidencia que brinda soporte a la hipotesis de Friedman y Ball, en el mismo sentido, los resultados de Grimme et al. (2012) evidencian que en Estados Unidos una mayor inflación viene aparejada de una mayor incertidumbre. Jiranyakul y Opiela (2010) exploran el vínculo entre la inflación y la incertidumbre inflacionaria en cinco países asiaticos: Indonesia, Malasia, Filipinas, Singapur y Tailandia durante el período de enero de 1970 a diciembre de 2007. Estiman la incertidumbre inflacionaria como una varianza condicional mediante un modelo AR(p)-EGARCH(1,1). Los resultados de las pruebas de causalidad de Granger muestran que el aumento de la inflación aumenta la incertidumbre inflacionaria y que el aumento de la incertidumbre inflacionaria aumenta la inflación en los cinco países de Asia analizados por ellos. Estos países se caracterizaron por tener bajas tasas de inflación en relación con otros mercados emergentes. Un aspecto relevante del trabajo de Jiranyakul y Opiela (2010) es que pone de relieve que, incluso en los mercados emergentes con baja inflación, la inflación puede generar incertidumbre inflacionaria y esta incertidumbre puede conducir a la inflación, lo que de acuerdo con estos autores advierte sobre el posible costo de no mantener la inflación bajo control.

Sin embargo, con la introducción del modelo GARCH multivariado (MGARCH) por Bollerslev (1990), estudios más recientes han utilizado este clase de modelos, donde la relación entre inflación, crecimiento del producto y sus respectivas incertidumbres se pueden analizar conjuntamente, y por tanto varias hipótesis son susceptibles de ser probadas.

En los estudios que analizan estas relaciones bajo un enfoque multivariado, el procedimiento de estimación es simultáneo o de dos pasos. Algunos estudios a saber, Grier y Perry (2000), Elder (2004), Grier et al. (2004), Shields et al. (2005), Wilson (2006), Grier y Grier (2006), Bredin y Fountas (2005, 2009), Bhar y Mallik (2010), Hartmann y Roestel (2013), y Conrad y Karanasos (2015) emplean métodos de estimación simultaneo para analizar las relaciones entre estas variables, mientras que otros como Fountas et al. (2002, 2006), y Fountas y Karanasos (2007) se basan en un método de dos pasos donde las varianzas condicionales de inflación y crecimiento del producto se estiman primero a partir de un modelo GARCH/GARCH bivariado y luego se usa la técnica de causalidad de Granger para probar la existencia de estas relaciones.

A través de un modelo de cambio de régimen bivariado, Chowdhury, Kundu y Sarkar (2018) examinan los efectos dependientes del régimen de incertidumbre inflacionaria y la incertidumbre del crecimiento económico sobre la inflación y el crecimiento económico con datos del Reino Unido y de los Estados Unidos, sus resultados muestran que tanto la incertidumbre nominal como la real ejercen un impacto dependiente del régimen sobre la inflación. Adicionalmente, encuentran evidencia para ambos países de que la incertidumbre inflacionaria tiene un impacto adverso en el crecimiento económico principalmente durante el periodo de contracción económica. De lo anterior concluyen que una mayor incertidumbre real reduce significativamente el crecimiento económico sólo en sus respectivos regímenes de bajo crecimiento económico.

Plakandaras et al. (2018) evalúan la relación causal entre los índices de incertidumbre macroeconómica, de inflación y tasa de crecimiento para diecisiete países de la eurozona. Los resultados de las pruebas de causalidad lineal y no lineal muestran poca evidencia de causalidad entre la incertidumbre y las variables macroeconómicas, razón por la cual sugieren cautela al emplear indices de incertidumbre para efectuar analisis macroeconómico.

Por lo tanto, puede concluirse que la evidencia empírica es mixta, incluso para los estudios que utilizan técnicas de estimación similares.

3. Metodología

En su estudio sobre la inflación en el Reino Unido, Engle (1982) presenta el ahora popular modelo ARCH (heteroscedasticidad condicional autorregresiva), mediante el cual la varianza de la inflación se puede modelar por medio de un proceso estocástico con varianzas cambiantes condicionadas por el pasado. Bollerslev (1986) extendió el ARCH al caso generalizado, siendo el modelo conocido por tal razón como GARCH, cuya representación es:

para asegurar que

Para tomar en cuenta la posibilidad de “saltos” poco frecuentes en las series de datos, se ha propuesto el modelo GARCH-J (GARCH con saltos), véase Chan y Maehu (2002) y Maehu y McCurdy (2004), por ejemplo. Chan y Grant (2016) especifican el GARCH-J como:

El marco analítico proporcionado por las funciones de cópula, facilitan el análisis de la dependencia entre las distribuciones de probabilidades de las variables bajo estudio, ya que de acuerdo con el teorema de Sklar (1959) se puede establecer la relación entre una distribución multivariada y las correspondientes marginales por medio de una función (la cópula) que las conecta y, por lo tanto, describe todas las estructuras de dependencia posibles.2

Formalmente, para toda distribución F con n

dimensiones y con distribuciones marginales

Fi

, i=1,...,n, existe C:

[0,1]n

→ [0,1], tal que F(x

1,...,xn)=C(F1(xn)).

La cópula C es única si F es creciente y todas las

Fi son continuas, y si

C también es creciente en las n variables

marginales U(0.1) , las cuales pueden ser producto de alguna

transformación. Por lo anterior, la cópula se puede obtener como

La función de densidad de una cópula normal en el caso bivariado es

no hay dependencia en las colas de la distribución.

La cópula Clayton pertenece a la familia de cópulas arquimedianas, siendo asimétrica con dependencia positiva en la cola inferior cuando α>0, su función de densidad es:

La versión rotada tiene dependencia positiva en la cola superior con α >0 y función de densidad:

Por su parte, la cópula Joe-Clayton Simétrica tiene dos parámetros los cuales determinan la dependencia respectiva de las colas, su función de densidad es:

En general, suponiendo que F es diferenciable n veces, los parámetros de la cópula se pueden estimar mediante la optimización del logaritmo de la función de verosimilitud,3 en la cual se tienen dos componentes: i) la suma de los logaritmos de las funciones de verosimilitud univariadas y ii) el logaritmo de la función de verosimilitud de la cópula:

4. Resultados de las estimaciones

La serie empleada para calcular el crecimiento económico es el Indicador Global de la Actividad Económica (IGAE), específicamente utilizamos la serie desestacionalizada y tendencia-ciclo con base en 2013, mientras que la serie utilizada para calcular la inflación fue el Indice Nacional de Precios al Consumidor (INPC), también desestacionalizada,4 ambas publicadas por el Banco de Información Económica (BIE) del Instituto Nacional de Estadística y Geografia (INEGI). La inflación y el crecimiento económico se obtuvieron a través de la diferencia mensual anualizada del logaritmo del índice nacional de precios al consumidor y del indice general de la actividad económica (IGAE), respectivamente. De manera especifica, la inflación se obtuvo como: πt = 1200 × ln (INPCt /INPCt−1), donde: INPCt es el indice nacional de precios al consumidor en el momento t.

Cuadro 1 Resultados de la estimación de las volatilidades a través del modelo GARCH con saltos

| Parámetro | Crecimiento económico | Inflación | ||

|---|---|---|---|---|

| Coeficiente | Error estándar | Coeficiente | Error estándar | |

| μ | 0.2449*** | 0.0375 | 0.3464*** | 0.0131 |

| α0 | -1.1185*** | 0.3460 | 0.2254*** | < 0.0001 |

| α1 | 8.5953+++ | 5.5356 | 1.6589*** | < 0.0001 |

| β1 | 0.0395*** | 0.0172 | 0.0271*** | 0.0133 |

| K | 0.2239*** | 0.0442 | 0.0069*** | 0.0011 |

| μk | 0.1656*** | 0.0466 | 0.4816*** | 0.0933 |

| σk2 | 0.3109*** | 0.1144 | 0.4233*** | 0.0723 |

| log de la verosimilitud marginal | -350.3037*** | 0.0775 | 3810180034*** | 35058772.2888 |

Notas: *** Denota significancia al 1% y +++ No significativo al 10%.

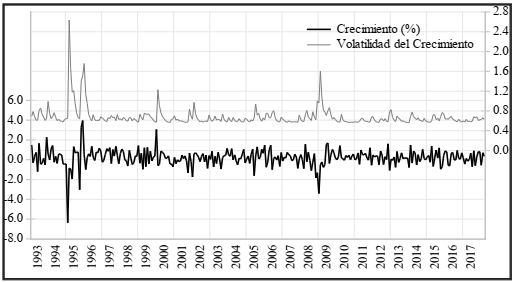

Las series del crecimiento económico y de la inflación en el periodo bajo estudio, que comprende de enero de 1993 a marzo del 2018, se muestran en las Gráficas 1 y 2. En la Grafica 1 del crecimiento económico (eje izquierdo) en el periodo de estudio, destacan dos caídas considerables, la primera de ellas corresponde a la crisis que se registró a finales de 1994, mientras que la segunda tuvo lugar en el último trimestre de 2008, como consecuencia de la crisis financiera global cuyo epicentro fue los Estados Unidos. También se puede ver que los periodos en que ocurrieron tales caídas de la economía están asociados con los periodos de mayor volatilidad o incertidumbre relativa (eje derecho).

Fuente: elaboración propia

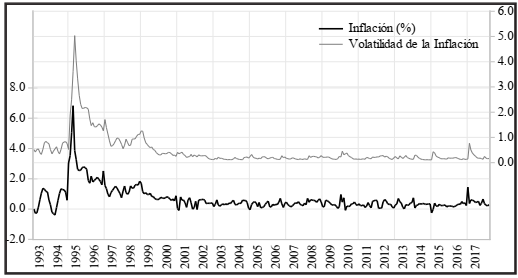

Gráfica 2 Inflación e incertidumbre inflacionaria en México: 1993:01 2018:03

En relación con el comportamiento de la inflación se puede ver que en los últimos años del siglo pasado se observaron los mayores valores tanto para la inflación (eje izquierdo) como para su volatilidad (eje derecho). En los años que van del presente siglo, ambas se han mantenido en niveles notoriamente más bajos, con alzas relativamente moderadas.

El Cuadro 2 muestra la evualuación de las cópulas aplicadas al análisis de la relación entre crecimiento económico y su volatilidad, columnas 2 a 4, crecimiento económico y volatilidad de la inflación, columnas 5 a 7, inflación y volatilidad de la inflación, columnas 8 a 10.

Cuadro 2 Evaluación de las cópulas

| Crecimiento vs volatilidad del crecimiento | Crecimiento vs volatilidad de la inflación | Inflación vs volatilidad de la inflación | Inflación vs volatilidad del crecimiento | |||||

|---|---|---|---|---|---|---|---|---|

| AIC | BIC | AIC | BIC | AIC | BIC | AIC | BIC | |

| Normal | -0.205 | -0.193 | -0.325 | -0.312 | -111.736 | -111.724 | -3.800 | -3.788 |

| Clayton | 0.009 | 0.021 | 0.009 | 0.021 | -21.595 | -21.583 | 0.009 | 0.022 |

| Clayton rotada | -0.727 | -0.715 | -3.921 | -3.909 | -260.583 | -260.571 | -20.073 | -20.061 |

| Plackett | -0.073 | -0.060 | -0.504 | -0.491 | -144.206 | -144.194 | -1.457 | -1.445 |

| Frank | 0.007 | 0.019 | -0.492 | -0.480 | -125.452 | -125.440 | -1.419 | -1.406 |

| Gumbel | 1.909 | 1.921 | -1.706 | -1.694 | -202.251 | -202.239 | -18.526 | -18.514 |

| Gumbel rot | 9.191 | 9.204 | 6.847 | 6.859 | -63.608 | -63.595 | 3.494 | 3.507 |

| Student | -7.760 | -7.736 | -3.703 | -3.678 | -145.457 | -145.433 | -8.916 | -8.891 |

| SJC | -0.279 | -0.254 | -2.927 | -2.902 | -265.022 | -264.998 | -21.628 | -21.603 |

| TV-normal | -11.026 | -10.989 | -0.379 | -0.342 | -201.499 | -201.462 | -32.325 | -32.289 |

| TV-Gumbel rotada | -3.176 | -3.139 | -2.344 | -2.307 | -179.491 | -179.454 | -5.199 | -5.162 |

| TV-SJC | -1.231 | -1.157 | -3.042 | -2.968 | -295.114 | -295.040 | -24.533 | -24.459 |

Notas: AIC y BIC son los criterios informativos de Akaike y de Bayes, respectivamente.

Como se desprende de dicho cuadro, de acuerdo con los criterios de AIC y BIC, la cópula elegida para la relación entre el crecimiento y la incertidumbre sobre el mismo resultó ser una TV-normal (normal con parámetro variante en el tiempo), mientras que para la relación entre crecimiento económico y la incertidumbre inflacionaria es la cópula Clayton rotada y para el vínculo entre la inflación e incertidumbre inflacionaria fue la TV-SJC (Cópula de Joe-Clayton simetrizada con parámetros variantes en el tiempo). Por último, para la relación entre la inflación y la incertidumbre económica fue seleccionada una cópula también normal con parámetro variante en el tiempo.

En el caso de la relación entre el crecimiento y su volatilidad la cópula que mejor se ajustó fue la TV-normal con parámetro variante en el tiempo, la dinámica del parámetro estimado se presenta en la Gráfica 3. Como se puede observar, el parámetro que da cuenta de la relación entre estas variables toma valores positivos y negativos, lo cual valida ambos enfoques que postulan tanto una relación positiva, Black (1987), como negativa, como lo postula la teoría de la irreversibilidad de la inversión, entre el crecimiento económico y su volatilidad.

Fuente: elaboración propia

Gráfica 3 Parámetro de la cópula crecimiento-incertidumbre del crecimiento en México: 1993:01 2018:03

En el Cuadro 3 se muestran los resultados de la estimación del parámetro de la cópula Clayton rotada, de acuerdo con los que se puede ver que el parámetro estimado es positivo, tal como se requiere, y que existe dependencia positiva en la cola superior, sugiriendo que existe una relación entre los valores altos de la tasa de crecimiento económico y niveles altos de la incertidumbre inflacionaria, lo cual no favorece las hipótesis de Friedman (1977) y Okun (1971) que postulan que la incertidumbre inflacionaria reduce el crecimiento económico.

Cuadro 3 Cópula Clayton rotada de la relación entre crecimiento económico e incertidumbre inflacionaria

| Parámetro | Valor |

|---|---|

| α | 0.1285 |

| λs | 0.0045 |

Notas: λs es el parámetro de dependencia en la cola superior

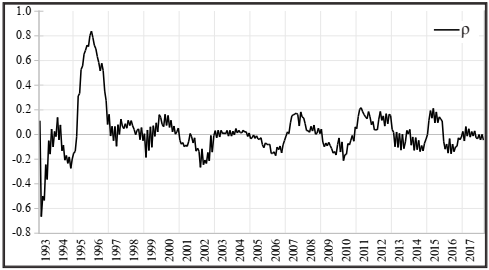

Por su parte, la Gráfica 4 muestra la trayectoria en el tiempo del parámetro de la cópula normal que explica la estructura de dependencia entre la inflación y la incertidumbre del crecimiento en México. En esa gráfica destaca el comportamiento observado durante la crisis a fines de 1994, en la cual se volvieron crecientemente positivos los niveles de la relación entre ambas variables, hasta alcanzar su máximo, ligeramente superior a 0.8, durante el periodo analizado a principios de 1996. Posteriormente, los valores del nivel han fluctuado predominantemente entre valores positivos y negativos, pero, en ambos casos, relativamente bajos. De esta manera, encontramos evidencia que valida una asociación positiva entre ambas variables en determinados periodos, lo cual es consistente con lo planteado por Deveraux (1989), y que en otros periodos dicha asociación es negativa como se muestra gráficamente.

Fuente: elaboración propia

Gráfica 4 Parámetro de la cópula inflación-incertidumbre del crecimiento en México: 1993:01 2018:03

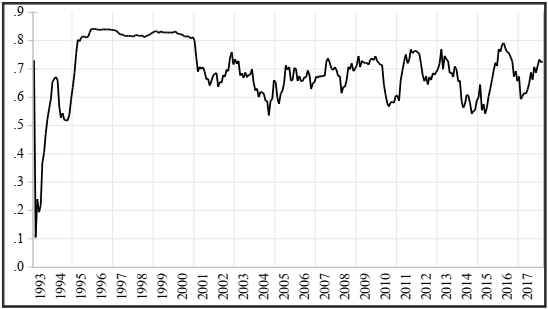

La estimación de la cópula Joe-Clayton simétrica para la relación entre la inflación y la incertidumbre inflacionaria produjo un valor constante y pequeño para la dependencia en la cola inferior, 0.001, y un valor variante en el tiempo para la dependencia en la cola superior cuya evolución se muestra en la Gráfica 5. Como se observa en esa gráfica, los mayores niveles de la dependencia entre los valores altos de la inflación y niveles altos de incertidumbre se observan entre 1995 y 2000. Sin embargo, es de destacarse que, si bien ha disminuido a partir de ese periodo, el descenso no es algo drástico, más bien fluctúa en torno a un nivel medio más bajo pero en ciertos periodos se acerca a los máximos previos. Lo anterior tiende a brindar soporte a las hipótesis de Cukierman (1992), de Cukierman y Meltzer (1986) y de Bojanic (2013) en el sentido de que una mayor incertidumbre inflacionaria se encuentra relacionada positivamente con la inflación óptima promedio.

5. Conclusiones

En este trabajo analizamos algunas relaciones fundamentales de la economía en México en las décadas recientes: el crecimiento económico y su volatilidad; el crecimiento económico y la incertidumbre inflacionaria; la volatilidad del crecimiento económico con la inflación promedio; y el vinculo entre la inflación y la incertidumbre inflacionaria y Con tal fin, recurrimos al enfoque de cópulas.

Los resultados sugieren que mayores niveles de volatilidad del crecimiento económico están asociados con tasas de crecimiento más elevadas. De está forma, encontramos evidencia que brinda soporte a ambos enfoques que postulan tanto una relación positiva, Black (1987), como negativa, la teoría de la irrversibilidad de la inversión, entre estas dos variables. Por otro lado, no encontramos evidencia que tienda a soportar la hipotesis de Friedman (1977) y de Okum (1971) de que una mayor incertidumbre inflacionaria tiende a reducir el crecimiento económico, ya que por el contrario encontramos que la asociación entre el crecimiento económico y la incertidumbre inflacionaria es positiva pero no tan fuerte de acuerdo al parámetro de interés estimado.

Adicionalmente, el parámetro de la cópula normal estimado para la relación entre incertidumbre del crecimiento económico e inflación en México reveló que únicamente en determinados periodos se cumplen las hipotesis de Deveraux (1989), de que una mayor incertidumbre del crecimiento económico propicia un incremento de la inflación.

Por último, la cópula estimada para la relación entre la inflación y la incertidumbre inflacionaria produjo un valor constante y pequeño para la dependencia en cola inferior y un valor variable en el tiempo para la dependencia en la cola superior. Este resultado tiende a validar las hipotesis de Cukierman (1992), de Cukierman y Meltzer (1986) y de Bojanic quienes postulan que una mayor incertidumbre inflacionaria se asocia postivamente con una mayor inflación optima promedio.

En términos generales, los resultados muestran que las hipotesis bajo estudio entre las relaciones de las volatilidades del crecimiento y de la inflación con sus niveles medios, mostraron evidencia mixta y que en algunos casos dichas hipotesis se cumplen bajo determinados periodos de tiempo, por lo que es necesario mayor investigación para profundizar en la comprensión de las relaciones analizadas en este trabajo y que contribuya a esclarecer el porqué en determinados periodos de tiempo se presentan las asociaciones que se observaron.