nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

El gobierno del presidente Andrés Manuel López Obrador propone una transformación hacia un Estado de bienestar en una auténtica democracia en la que nada ni nadie esté por encima de la voluntad del pueblo. Afirman que en el neoliberalismo autoritario y corrupto una minoría concentró el poder sirviéndose de las instituciones y el presupuesto llevando al país a una degradación, desastre o tragedia. Por ello declaran como su responsabilidad construir un modelo posneoliberal viable y justo, en el que la regeneración ética y moral de la vida pública mediante una revolución de las conciencias es una condición necesaria guiada por la honestidad del presidente y su gobierno. En la propuesta no son extrañas voces religiosas y espirituales sobre valores contrastantes con lo que llaman pensamiento neoliberal.

También se refieren al pasado preneoliberal como el intervencionismo de los años treinta a setenta del siglo XX, pueblos originarios y tres transformaciones previas -independencia, reforma y revolución- en un devenir interrumpido fraudulentamente por el neoliberalismo. Aquí proponen una interpretación histórica en torno a símbolos como la soberanía, el heroísmo, el nacionalismo, la reivindicación de las fuerzas armadas y la lucha del pueblo por liberarse de corruptos y privilegiados, así como de países, gobiernos y organismos colonialistas o neoliberales.

Estas “caras”, la “moral” y la “nostálgica” intransigentes contra el neoliberalismo, son las más publicitadas y difundidas. Hay que considerar una tercera, la “pragmática”, con la que se ejerce el poder. En 2018 la nueva administración se comprometió a una transición ordenada, sin sobresaltos con la continuidad de diversas políticas económicas, fiscales, financieras y la autonomía del Banco de México. Al tomar posesión el presidente declaró que el Estado se encargaría de reducir las desigualdades y el 29 de marzo siguiente afirmó que la función del gobierno sería atender a la gente pobre y humilde. El 4 de mayo de 2018 se había auto designado guardián del presupuesto al que considera clave en el acertijo de superar al neoliberalismo, pero con continuidades para conservar la estabilidad cumpliendo al mismo tiempo las promesas redistributivas. Para lograrlo el gobierno ha ofrecido reorientar el gasto priorizando lo productivo y social con énfasis en los pobres, necesitados y desposeídos; para la industria energética estatal, infraestructura y reactivar la economía; para servicios gratuitos en educación, salud y pensiones; así como para mejorar las condiciones de vida de la población y abandonar las estrategias militares y coercitivas recuperando la paz y seguridad atendiendo las causas de la violencia. Dicen que para financiarlo es suficiente la honestidad, no robar, acabar con la corrupción, ahorrar y ser austeros. Que no se necesitan, en principio, una reforma fiscal ni aumentar la deuda pública.

Este trabajo analiza los presupuestos de 2019, 2020 y 2021. Las preguntas a contestar son: a) ¿cómo son los cambios y las continuidades?; b) ¿cómo ha sido reorientado el gasto?; y c) ¿quiénes ganan y quiénes pierden con esa reorientación? La siguiente sección describe la importancia del presupuesto para el funcionamiento del gobierno y para la política económica y social, y propone que no sólo es instrumento indispensable para gobernar sino también para ampliar y conservar el poder. Luego, se explican los escenarios institucionales y políticos en que puede ser aprobado. La tercera sección compara en contexto histórico y político los presupuestos del periodo de estudio y finalmente se presentan las conclusiones.

I. La importancia del presupuesto

La política fiscal es una decisión conformadora, fundamental en toda sociedad estatal (Loewenstein, 2018) y el presupuesto es necesario para que funcionen el gobierno y las instituciones. Todo Estado se basa no sólo en el monopolio de la fuerza y las leyes, sino también de los impuestos -el poder de la bolsa- (Casar, 2010) que el gobierno cobra a los ciudadanos y devuelve con servicios y obra pública. La fortaleza fiscal es determinante para intervenir en la economía y para las políticas sociales a través del gasto el cual tiene gran influencia en el crecimiento, el empleo, la inflación y, por lo tanto, en el ingreso de los gobernados. Además, el presupuesto fortalece o debilita a grupos, regiones y sectores específicos (Araneda, 1994; Elizondo, 2001; Guerrero y Madrid, 2004; Guerrero y Patrón, s/f) por lo que también es un instrumento importantísimo en las luchas por el poder.

En este sentido, es un hecho que no se puede hacer política sin dinero (Organización de los Estados Americanos, 2011; Whitehead, 2011) ya sea privado o público, legal o ilegal. En las democracias se infiltra a través de los partidos y sus campañas. Los competidores gastan para aumentar su probabilidad de triunfo y los ganadores quedan comprometidos con quienes los apoyan, cuya expectativa es ser retribuidos con políticas favorables a sus intereses, con designaciones, nepotismo, contratos y clientelismo. Entre lo que hacen los gobiernos se encuentra usar el aparato estatal, las burocracias y los recursos públicos para ampliar su poder, para construirse bases de apoyo, influir en la competencia, incluso limitarla y en caso extremo, suprimirla (Przeworski, 2015, 2016, 2019a y 2019b).

El presupuesto es el área principal en que se expresa la competencia por los recursos públicos. Conocemos su uso en América Latina en la construcción de coaliciones para permanecer en el poder recompensando aliados y castigando adversarios (Ames, 1987). Si consideramos además su potencial conflictivo por las cargas fiscales sobre ciertos grupos, regiones y actividades económicas para financiar objetivos del gobierno y que los recursos nunca son suficientes para satisfacer las demandas sobre el gasto (Guerrero y Patrón, s/f; Guerrero y Madrid, 2004), es posible comprender que los gobernantes prefieran cobrar impuestos y gastar discrecionalmente para maximizar sus ventajas y evadir o controlar lo que pueda poner en riesgo su poder.

II. Imposición unilateral, poder compartido y parálisis

El poder de la bolsa unilateral del gobierno es una característica definitoria de los sistemas políticos no democráticos. En las democracias distribuir las facultades de iniciativa y aprobación del presupuesto, así como del control de su ejercicio, es uno de los mecanismos más importantes para prevenir el poder absoluto de los gobernantes y de las mayorías. Lo común es que al ejecutivo corresponda la de iniciativa y al legislativo las otras dos en periodos generalmente anuales tras lo cual todo el proceso es repuesto. Las facultades presupuestarias de las legislaturas para contrapesar y vigilar al gobierno constituyen uno de los pilares de la división de poderes, y fueron adoptadas por los países de América Latina durante el siglo XIX con el conjunto de las instituciones representativas modernas (Mijangos, 1995; Rincón, 1996; Remolina, 1996; Gutiérrez, Lujambio y Valadés, 2001; Pedroza, 2003; Przeworski, 2016; Loewenstein, 2018).

Negar una autorización monetaria pedida por el gobierno es el contrapeso legislativo más importante ante el ejecutivo en las democracias. En los parlamentarismos la aprobación del presupuesto puede ser crítica. Si una negativa parlamentaria equivale al retiro de la confianza al gobierno, este debe dimitir; si su caída implica la disolución legislativa, habrá elecciones anticipadas. Es el opuesto de cuando los legisladores “se tragan hasta los huesos” (Loewenstein, 2018) el presupuesto del gobierno. En los presidencialismos, aunque el ejecutivo no dependa de la confianza parlamentaria para subsistir, requiere la aprobación de su iniciativa o al menos alguna salida de reserva para evitar la parálisis si no es aprobada.

Me concentro en los sistemas presidenciales -por ser el caso de México- en los que son posibles cuatro escenarios: a) que el presupuesto corresponda fundamentalmente a las preferencias del ejecutivo; b) el extremo opuesto es la parálisis gubernamental por inacción legislativa sin salida de reserva; c) en medio están los dos restantes: un presupuesto producto de la negociación entre el gobierno y los partidos o bien, uno aprobado por una mayoría opositora que contradiga preferencias centrales del gobierno. ¿De qué dependen estos escenarios? Dependen de qué tan concentrado o distribuido esté el poder de la bolsa a partir de diversos factores tanto institucionales como político-partidarios.1

Comienzo con los institucionales del marco constitucional o puntos formales de veto. Los decisivos son: a) si la facultad de iniciativa es exclusiva del ejecutivo o la comparte con los legisladores; b) si estos pueden enmendar la o las iniciativas; c) si el ejecutivo puede formular objeciones al decreto de la legislatura y vetarlo, así como la mayoría requerida para superar el veto; d) si el ejecutivo puede decretar el presupuesto prescindiendo de la legislatura; e) la salida de reserva en caso de inacción legislativa; y f) en legislaturas bicamerales se deben considerar las facultades de cada cámara.

El primer asunto es dilucidar si la distribución de esas facultades establece un equilibrio de poder de la bolsa entre ejecutivo y legislativo o un desequilibrio favorable a uno u otro. Favorece al presidente cuando le otorga facultad exclusiva de iniciativa y poderes para decretar el presupuesto; también la salida de reserva si su iniciativa se convierte en decreto ante la inacción legislativa. El veto que exige mayorías altas para ser superado fortalece su posición ante legislaturas con facultades de enmienda. Al contrario, el poder se inclina a favor del legislativo si el ejecutivo no tiene poderes de decreto, la inacción no tiene consecuencias contra la legislatura ni la iniciativa presidencial se convierte en ley. El veto es decisivo porque su ausencia puede dejar al presidente indefenso ante mayorías legislativas hostiles que posean facultades ilimitadas de enmienda o para aprobar sus propias iniciativas. Entre los extremos están los casos más equilibrados. Por ejemplo, a la facultad de iniciativa del ejecutivo la equilibra la de enmienda legislativa y a esta, el veto. Si el presidente no tiene poderes para decretar el presupuesto, tiene que negociar con la legislatura. Cuando la salida de reserva no favorece a ninguno, entonces la única forma de evitar la parálisis es hacer concesiones mutuas.

Hay que considerar ahora lo político-partidario; en particular, la concentración, fragmentación y polarización en el sistema parlamentario de partidos. La interacción entre lo formal constitucional y la realidad político-partidaria es determinante para que el presupuesto corresponda a las preferencias del gobierno o se aleje de las mismas. Un gobierno unificado con mayoría legislativa afín al ejecutivo puede favorecer al presidente aún si la Constitución no le da ventajas. Para ello se requiere que la unidad partidaria sea complementada con la de propósitos (Soberg y Haggard, 2001); es decir, que el contingente legislativo del gobierno no sólo sea mayoritario, sino que también se mantenga cohesionado y disciplinado en torno al presidente. Por otra parte, un gobierno dividido no necesariamente implica un presupuesto contrario a las preferencias presidenciales o la inacción legislativa. Si el ejecutivo tiene facultades para decretarlo o la inacción convierte su iniciativa en ley podría predominar ante una legislatura dividida. A su favor podría jugar la incapacidad de los opositores para concretar una coalición y mantenerla. Si el ejecutivo carece de veto, eso podría incentivarla ante la perspectiva de tener éxito en imponerle el presupuesto.

Además de esos tres escenarios -predominio presidencial, predominio legislativo e inacción o parálisis-, hay que considerar los de equilibrio.2 La Constitución los favorece cuando proponer la iniciativa es facultad del presidente, pero la legislatura puede enmendarla, de manera que los partidos y la oposición pueden tener un papel importante en su discusión y aprobación. Al poder de enmienda lo pueden moderar el veto y facultades presidenciales extraordinarias de decreto. La cooperación es necesaria en gobiernos divididos y cuando el presidente no tiene ventajas, pero depende siempre de la voluntad del gobierno y la oposición. Estos escenarios son políticamente más redistributivos cuando se aprueban preferencias y prioridades de diversos actores, no sólo de uno y no sólo del gobierno.

III. Los presupuestos para 2019 a 2021 en contexto histórico y político

La Constitución mexicana equilibra el poder de la bolsa (Artículos 72, 73, 74 y 78). Es facultad exclusiva del ejecutivo proponer los ingresos y gastos anuales -Ley de Ingresos de la Federación (LIF) y Presupuesto de Egresos de la Federación (PEF)-, pero sin poder para decretarlos ni salida de reserva que lo favorezca en caso de inacción legislativa. Ambas cámaras comparten la facultad de aprobar los ingresos, mientras que aprobar los gastos tras ser aprobada la LIF es exclusiva de la de Diputados. Las reformas a los decretos deben ser aprobadas por ambas, lo mismo que las bases y montos para que el ejecutivo contrate deuda pública. Para este es obligatorio presentar las iniciativas en plazos constitucionales; cambiarlos requiere autorización de los diputados o de la Comisión Permanente. A la facultad presidencial de iniciativa la equilibra la legislativa de enmienda. Quizá el veto es lo que impide el predominio constitucional del Congreso pues superarlo requiere mayoría calificada de dos tercios en tanto que la LIF y el PEF se aprueban por mayoría absoluta. En teoría, pueden ser más viables coaliciones de mayoría absoluta en legislaturas divididas incluyendo al partido del gobierno para introducir enmiendas que les resulten aceptables que una de dos tercios para desafiarlos y superar el veto.

Con ese marco institucional y los argumentos de la sección previa, ¿cómo fue reorientado el presupuesto entre 2018 y 2020? En términos actuales, ¿ha sido transformado? Esta sección lo analiza con perspectiva histórica y política para contestar las preguntas de investigación. El cuadro siguiente muestra el uso que los diputados han dado a su poder de la bolsa aumentando o disminuyendo el gasto total propuesto por el ejecutivo; incluye sólo los años en que así ocurrió.

| PEF para | Presidente | Enmienda legislativa (%) | PEF para | Presidente | Enmienda legislativa (%) | |

| 1917 | Carranza | -0.9 | 1989 | Salinas | 0.005 | |

| 1925 | Calles | 0.1 | 1990 | Salinas | 0.004 | |

| 1929 | Portes Gil | 0.03 | 1991 | Salinas | 0.02 | |

| 1931 | Ortiz Rubio | 0.3 | 1995 | Zedillo | 0.8 | |

| 1932 | Ortiz Rubio | 1.0 | 1998 | Zedillo | -0.3 | |

| 1933 | Rodríguez | 0.2 | 1999 | Zedillo | -1.0 | |

| 1934 | Rodríguez | 5.7 | 2000 | Zedillo | 0.6 | |

| 1936 | Cárdenas | 0.4 | 2001 | Fox | 1.7 | |

| 1937 | Cárdenas | 0.8 | 2002 | Fox | 3.7 | |

| 1938 | Cárdenas | 2.9 | 2003 | Fox | 1.6 | |

| 1939 | Cárdenas | 0.1 | 2004 | Fox | 0.8 | |

| 1940 | Cárdenas | 0.2 | 2005 | Fox | 4.2 | |

| 1941 | Ávila | 0.2 | 2006 | Fox | 4.9 | |

| 1942 | Ávila | 0.1 | 2007 | Calderón | 1.2 | |

| 1943 | Ávila | 0.1 | 2008 | Calderón | 6.3 | |

| 1944 | Ávila | 0.1 | 2009 | Calderón | 6.9 | |

| 1945 | Ávila | 0.2 | 2010 | Calderón | 0.1 | |

| 1946 | Ávila | 0.1 | 2011 | Calderón | 1.8 | |

| 1947 | Alemán | 0.1 | 2012 | Calderón | 1.6 | |

| 1948 | Alemán | 0.1 | 2013 | Peña | 0.6 | |

| 1949 | Alemán | 0.1 | 2014 | Peña | -0.3 | |

| 1950 | Alemán | 0.02 | 2015 | Peña | 0.4 | |

| 1951 | Alemán | 0.04 | 2016 | Peña | 0.4 | |

| 1952 | Alemán | 0.1 | 2017 | Peña | 1.1 | |

| 1953 | Ruiz Cortines | 0.1 | 2018 | Peña | 0.8 | |

| 1960 | López Mateos | 0.1 | 2019 | López Obrador | 0.4 | |

| 1983 | De la Madrid | 0.7 | 2020 | López Obrador | 0.2 | |

| 1986 | De la Madrid | 0.1 | 2021 | López Obrador | 0.0 |

Fuente: 1917-1960, Wilkie (1987); 1961-1982, Díaz y Magaloni (1998). Para 1983-2021, elaboración propia con las iniciativas, dictámenes y decretos del PEF en Cámara de Diputados http://www.diputados.gob.mx/ Secretaría de Hacienda https://www.finanzaspublicas.hacienda.gob.mx/es/Finanzas_Publicas/Paquete_Economico_y_Presupuesto y Diario Oficial de la Federación http://www.dof.gob.mx/

El cuadro siguiente muestra el caso de la LIF.

| LIF para | Presidente | Enmienda legislativa (%) | LIF para | Presidente | Enmienda legislativa (%) | |

| 1999 | Zedillo | -2.0 | 2011 | Calderón | 1.8 | |

| 2000 | Zedillo | 0.6 | 2012 | Calderón | 1.6 | |

| 2001 | Fox | 1.7 | 2013 | Peña | 0.6 | |

| 2002 | Fox | 3.7 | 2014 | Peña | -0.3 | |

| 2003 | Fox | 1.6 | 2015 | Peña | 0.4 | |

| 2004 | Fox | 0.8 | 2016 | Peña | 0.4 | |

| 2005 | Fox | 4.2 | 2017 | Peña | 1.1 | |

| 2006 | Fox | 4.9 | 2018 | Peña | 0.8 | |

| 2007 | Calderón | 1.2 | 2019 | López Obrador | 0.4 | |

| 2008 | Calderón | 6.3 | 2020 | López Obrador | 0.2 | |

| 2009 | Calderón | 6.7 | 2021 | López Obrador | 0.0 | |

| 2010 | Calderón | 0.1 |

Fuente: elaboración propia con las iniciativas y decretos de LIF en https://www.finanzaspublicas.hacienda.gob.mx/es/Finanzas_Publicas/Paquete_Economico_y_Presupuesto

El siguiente cuadro compara por legislatura la distribución partidaria de poder entre 1970 y 2021.

| Integración partidaria favorable al presidente en: | ||||||

| Cámara de Diputados | Senado | Comisión de Presupuesto Diputados | Comisión de Hacienda Diputados | Comisión de Hacienda Senado | Gubernaturas (D) | |

| 1970-1973 | 84% | 100% | 88% | 100% | 100% | 32/32, 100% |

| 1973-1976 | 82% | 100% | 100% | 77% | 100% | 32/32, 100% |

| 1976-1979 | 82% | 100% | 93% | 92% | 100% | 32/32, 100% |

| 1979-1982 | 74% | 100% | 76% | 78% | 100% | 32/32, 100% |

| 1982-1985 | 75% | 100% | 77% | s/d | 100% | 32/32, 100% |

| 1985-1988 | 72% | 100% | 65% | s/d | 100% | 32/32, 100% |

| 1988-1991 | 52% | 98% | 64% | 64% | 77% | 31/32, 97% |

| 1991-1994 | 64% | 98% | 77% | 84% | 100% | 30/32, 94% |

| 1994-1997 | 60% | 74% | 60% | 60% | 100% | 29/32, 91% |

| 1997-2000 | 47% | 57% | 45% | 43% | 71% | 26/32, 81% |

| 2000-2003 | 45%a | 40%a | 37%a | 33%a | 40%a | 10/32, 31% |

| 2003-2006 | 30% | 37% | 30% | 32% | 39% | 7/32, 22% |

| 2006-2009 | 41% | 40% | 35% | 36% | 36% | 7/32, 22% |

| 2009-2012 | 28% | 39% | 27% | 30% | 33% | 10/32, 31% |

| 2012-2015 | 48%b | 48%b | 48%b | 48%b | 47%b | 25/32, 78% |

| 2015-2018 | 40% | 43% | 44% | 49% | 36% | 18/32, 56% |

| 2018-2021 | 64%c | 54%c | 65%c | 65%c | 61% | 5/32, 16% |

Fuente: elaboración propia. Excepto Comisión de Presupuesto 1970 a 1997, Ugalde (2000); Comisión de Hacienda Senado 1988-1997, Hernández (1998); Comisión de Hacienda Diputados 1970-1982 y 1988-1994, Lomelí y Zebadúa (1998) y Lujambio (1995), respectivamente. Entre 1930 y 2000 todos los presidentes fueron del Partido Revolucionario Institucional (1946), sucesor del Partido de la Revolución Mexicana, PRM (1938) y del Partido Nacional Revolucionario, PNR (1929). Hasta 1989 todos los gobernadores fueron del partido oficial PNR-PRM-PRI. A) Partido Acción Nacional (PAN) y Partido Verde Ecologista de México (PVEM). B) PRI y PVEM. C) Movimiento de Regeneración Nacional (Morena), Partido del Trabajo (PT) y Partido Encuentro Social (PES). D) Incluye Distrito Federal (DF) hasta 2016 y Ciudad de México (CdMx) a partir de entonces.

¿Qué muestran los datos? Primero, que durante 105 años la Cámara de Diputados enmendó sólo en poco más de la mitad -55, el 52%- el gasto total propuesto; son aumentos entre 0.004% y 6.9%, y disminuciones entre -0.3% y -1%. En el caso de la LIF, antes de la aprobación del presupuesto para 1999 el Congreso había enmendado la estructura impositiva propuesta por el ejecutivo sólo para los años 1983, 1988 y 1989 (Hernández, 1998). Wilkie (1987) señala que dado que los secretarios de Hacienda eran quienes realmente controlaban los ingresos, modificar las iniciativas presidenciales era prácticamente imposible. Si se usa algún criterio para determinar lo significativo -vuelvo a eso pronto-, el predominio presidencial casi absoluto es evidente hasta el primer trienio de Zedillo.

Segundo, importa qué tan concentrado o distribuido esté el poder entre los partidos y si el sistema político es democrático o no. A partir del segundo trienio de Cárdenas el predominio se debió a la disciplina del partido oficial en torno al presidente, al control de sus funcionarios sobre la aprobación del presupuesto, al nulo poder de los legisladores para influir en su diseño y vigilancia (Wilkie, 1987; Hernández, 1998; Ugalde, 2000; Nacif, 2000), a su uso partidario para impulsar el modelo económico y el mercado interno (Díaz, 1997), así como para el clientelismo funcional a la hegemonía electoral priista (Magaloni, 2008). A partir de 1938 las enmiendas fueron cada vez menores e inexistentes para los PEF de 1961 a 1982.

Tercero, en democracia importa si el gobierno es unificado o dividido, el contingente legislativo favorable al presidente y la capacidad para lograr la cooperación en legislaturas sin mayorías. Fue a partir del presupuesto para 1998 cuando las enmiendas empezaron a ser políticamente más significativas, han sido mayores para 2001 a 2012 que para 2013 a 2020, y no hubo aumento o disminución para 2021 -había sido el caso por última vez para 1997-. Abordemos lo significativo. Entre los PEF para 1998 y 2018, periodo de gobiernos divididos, el mayor aumento fue de 6.9% y la mayor disminución -1%. El promedio por legislatura ha sido -0.2% para 1997-2000; 2.3% para 2000-2003; 3.3% para 2003-2006; 4.8% para 2006-2009; 1.2% para 2009-2012; 0.2% para 2012-2015; y 0.8% para 2015-2018. Para el gobierno unificado entre 2018-2021, 0.2%. Como se ve, incluso la mayor enmienda en gobierno dividido respetó el 93% propuesto por el ejecutivo y, en general, la Cámara de Diputados no sustituyó o negó el poder de la bolsa al presidente ni provocó parálisis.3 Además, las enmiendas al proyecto de LIF procuran el equilibrio entre ingresos y gastos. Entonces, lo significativo debe buscarse en la influencia legislativa focalizada.

¿Cómo son las tendencias con democracia en esa nueva relación en que el presidente propone y -hasta cierto punto- el Congreso dispone?4 Los siguientes tres cuadros muestran las prioridades del ejecutivo y de las enmiendas de cada legislatura para los PEF de 2000 a 2021.

| LVII, PEF para 2000 | LVIII, 2000-2003 | LIX, 2003-2006 | ||||

| Categoría de gasto | Ejecutivo | Cámara | Ejecutivo | Cámara | Ejecutivo | Cámara |

| 1 Entes Autónomos | 1.9% | -100% | 2.3% | -15.9% | 2.4% | -18.5% |

| 2 Administración Federal | 5.2% | 5.0% | 4.6% | 17.7% | 4.2% | 15.6% |

| 3 Desarrollo Social | 16.6% | 0.0% | 16.7% | 16.1% | 18.3% | -0.3% |

| 4 Funciones Productivas | 4.9% | 0.0% | 4.5% | 16.5% | 5.0% | 19.2% |

| 5 Servicio de la Deuda | 16.1% | 0.0% | 13.3% | -15.1% | 12.2% | -21.9% |

| 6 Gasto Federalizado | 29.7% | 94.9% | 31.3% | 17.6% | 31.9% | 13.6% |

| 7 Seguridad | 2.8% | 0.0% | 3.2% | -0.2% | 2.8% | -1.8% |

| 8 IMSS | 10.3% | 0.0% | 10.7% | 5.7% | 11.4% | 4.9% |

| 9 ISSSTE | 3.1% | 0.0% | 3.4% | -0.4% | 3.8% | -0.9% |

| 10 PeMex | 7.3% | 0.0% | 7.7% | -10.9% | 6.3% | -4.9% |

| 11 LyFC-CFE | 7.5% | 0.0% | 7.9% | -1.9% | 9.2% | 0.3% |

| LX, 2006-2009 | LXI, 2009-2012 | LXII, 2012-2015 | ||||

| Categoría de gasto | Ejecutivo | Cámara | Ejecutivo | Cámara | Ejecutivo | Cámara |

| 1 Entes Autónomos | 2.2% | 0.7% | 2.1% | -8.8% | 2.0% | -4.7% |

| 2 Administración Federal | 6.1% | 0.6% | 5.1% | 32.88% | 6.8% | 45.5% |

| 3 Desarrollo Social | 18.9% | 9.2% | 21.5% | 14.9% | 22.5% | -1.4% |

| 4 Funciones Productivas | 5.6% | 15.9% | 4.8% | 13.9% | 4.9% | 17.7% |

| 5 Servicio de la Deuda | 9.8% | -14.8% | 8.4% | -27.1% | 7.9% | -51.9% |

| 6 Gasto Federalizado | 31.0% | 15.1% | 28.8% | -2.3% | 27.6% | 20.1% |

| 7 Seguridad | 3.2% | -0.2% | 3.4% | -0.3% | 2.8% | 0.0% |

| 8 IMSS | 10.7% | 1.0% | 10.3% | 0.0% | 10.7% | 0.0% |

| 9 ISSSTE | 3.3% | 0.1% | 3.6% | -4.8% | 4.4% | 0.0% |

| 10 PeMex | 6.6% | 22.4% | 12.2% | -4.4% | 4.8% | -3.1% |

| 11 LyFC-CFE | 8.4% | -0.7% | 7.4% | -16.1% | 2.5% | -3.9% |

| LXIII, 2015-2018 | LXIV, 2018-2021 | LXIV, PEF para 2021 | ||||

| Categoría de gasto | Ejecutivo | Cámara | Ejecutivo | Cámara | Ejecutivo | Cámara |

| 1 Entes Autónomos | 2.4% | -21.8% | 2.2% | -45.8% | 2.3% | -85.3% |

| 2 Administración Federal | 8.1% | 57.6% | 5.1% | 14.9% | 4.6% | 16.6% |

| 3 Desarrollo Social | 23.2% | 3.8% | 24.6% | 42.4% | 25.9% | 60.7% |

| 4 Funciones Productivas | 3.5% | 20.3% | 2.9% | 10.2% | 3.1% | 0.0% |

| 5 Servicio de la Deuda | 9.9% | -59.4% | 10.0% | -23.3% | 9.3% | 0.0% |

| 6 Gasto Federalizado | 29.2% | 5.0% | 28.7% | 17.7% | 27.9% | 7.8% |

| 7 Seguridad | 2.4% | 2.1% | 2.9% | 0.8% | 3.4% | 0.0% |

| 8 IMSS | 12.4% | 0.0% | 13.6% | 0.0% | 14.3% | 0.0% |

| 9 ISSSTE | 5.2% | 0.1% | 5.8% | 0.0% | 5.9% | 0.0% |

| 10 PeMex | 5.0% | 0.0% | 6.3% | 0.0% | 2.3% | 0.0% |

| 11 LyFC-CFE | 0.4% | 0.0% | 0.5% | 0.0% | 0.5% | 0.0% |

Fuente: elaboración propia con las iniciativas y decretos de PEF. Ejecutivo = porcentaje del gasto total propuesto. Cámara = porcentaje en las ampliaciones y reducciones aprobadas. Categoría 1 = Ramos 01, 03, 22, 35,40, 41, 42, 43, 44 y 32. Categoría 2 = Ramos 02, 04, 05, 06, 14, 15, 16, 23, 27, 31, 37, 38, 45, 46, 47 y 48. Categoría 3 = Ramos 11, 12, 19 y 20. Categoría 4 = Ramos 08, 09, 10, 18 y 21. Categoría 5 = Ramos 24, 29, 30 y 34. Categoría 6 = Ramos 25, 28, 33 y 39. Categoría 7 = Ramos 07, 13, 17 y 36. IMSS, Instituto Mexicano del Seguro Social (ramo 50). ISSSTE, Instituto de Seguridad y Servicios Sociales para los Trabajadores del Estado (ramo 51). PEMEX, Petróleos Mexicanos (ramo 52). LyFC, Luz y Fuerza del Centro. CFE, Comisión Federal de Electricidad (ramo 53).

Todos los proyectos del ejecutivo han propuesto al alza el gasto social; es la misma tendencia para IMSS-ISSSTE aún con el ligero descenso en el sexenio de Calderón. En lo productivo la tendencia es a la baja. Para las empresas estatales de petróleo y electricidad fue al alza durante los gobiernos de Fox y Calderón, de caída radical en el de Peña y de ligero repunte con López Obrador. Para gestión administrativa del ejecutivo la tendencia es a la baja con Fox, al alza con Calderón y Peña, y a la baja con López Obrador. Para deuda la caída es pronunciada hasta el primer trienio de Peña, luego aumenta alcanzando el nivel de la segunda mitad del gobierno de Calderón y así se mantiene con López Obrador; en general la tendencia es a la baja. Para gasto federalizado -las transferencias a los estados y municipios- el aumento fue constante en el sexenio de Fox, cerró a la baja en el de Calderón, repuntó ligeramente en el de Peña y el promedio con López Obrador es inferior al del PEF para 2000. Para los poderes Legislativo, Judicial y órganos autónomos, así como para seguridad, la tendencia es ligeramente al alza.

Para financiar sus prioridades en algunos años los diputados disminuyeron un poco el gasto de programas federales, a IMSS, ISSSTE, CFE y PEMEX, pero en 20 de 22 años la mayor parte provino de reducciones a deuda, poderes y órganos autónomos. En general cada legislatura aumentó recursos para gasto federalizado, gestión administrativa del ejecutivo, funciones productivas y desarrollo social.

La diferencia con las décadas previas de nula influencia sobre el presupuesto la hicieron la pluralidad y la competencia. Hernández (2008) explica que los gobernadores, sobre todo a partir de 2000, tuvieron libertad casi absoluta para disponer de los recursos que les eran transferidos, crear clientelas propias, grupos de apoyo, castigar adversarios, usar obras públicas para promoverse, ganar elecciones y fortalecer su futuro político. Precisamente en 2001 surgió la Conferencia Nacional de Gobernadores (CONAGO), que primero disputó más presupuesto a través de contingentes legislativos afines a los intereses locales y luego colaboró a estabilizar las relaciones intergubernamentales en lo fiscal y hacendario. Ugalde (s/f) afirma que entre 1997 y 2018 se aprendió a negociar recursos para proyectos locales, clientelares y otros que dan rédito y visibilidad política tanto a gobernadores como a legisladores, y que el gobierno se adecuó a proponer los PEF con margen de maniobra para facilitar su aprobación.

Los tres cuadros siguientes muestran las prioridades presidenciales y del Congreso en la aprobación de la LIF para 2000 hasta la de 2021. Dado que el gobierno ha financiado la reorientación del gasto sin una reforma fiscal y propone no aumentar la deuda, se utiliza una clasificación tripartita -impuestos, ingresos no tributarios y endeudamiento del gobierno federal- para comparar.

| LVII, LIF para 2000 | LVIII, 2000-2003 | LIX, 2003-2006 | ||||

| Ingresos | Ejecutivo | Congreso | Ejecutivo | Congreso | Ejecutivo | Congreso |

| Impuestos | 47.7% | -0.3% | 51.4% | 3.3% | 47.8% | 0.5% |

| No tributarios | 49.4% | -4.9% | 44.8% | 4.1% | 50.7% | 5.1% |

| Deuda | 5.9% | 0.0% | 4.4% | -6.4% | 6.4% | 10.4% |

| LX, 2006-2009 | LXI, 2009-2012 | LXII, 2012-2015 | ||||

| Ingresos | Ejecutivo | Congreso | Ejecutivo | Congreso | Ejecutivo | Congreso |

| Impuestos | 43.5% | 4.3% | 41.9% | -0.5% | 41.4% | -1.4 |

| No tributarios | 55.5% | 0.3% | 47.6% | 1.1% | 45.9% | 1.7% |

| Deuda | 8.9% | 7.2% | 9.5% | 15.4% | 11.9% | -0.2% |

| LXIII, 2015-2018 | LXIV, 2018-2021 | LXIV, LIF para 2021 | ||||

| Ingresos | Ejecutivo | Congreso | Ejecutivo | Congreso | Ejecutivo | Congreso |

| Impuestos | 54.7% | -0.1% | 56.7% | 0.1% | 56.1% | 0.0% |

| No tributarios | 34.3% | 2.4% | 33.2% | 0.1% | 31.9% | 0.0% |

| Deuda | 10.0% | 1.6% | 9.4% | 2.3% | 11.1% | 0.0% |

Fuente: elaboración propia con las iniciativas y decretos de LIF. Ejecutivo = porcentaje del ingreso total propuesto. Congreso = aumento o disminución del ingreso propuesto.

La continuidad más notable en las propuestas presidenciales es entre los trienios 2015-2018 y 2018-2021, si bien las tendencias son ligeramente a la baja en endeudamiento -aunque el monto solicitado y autorizado para 2021 es el más alto de todo el periodo analizado- y en impuestos ligeramente al alza. Los datos apuntalan la interpretación de que los legisladores, por su parte, realizaron las enmiendas más significativas para financiar sus preferencias en el PEF sin alterar el equilibrio entre ingresos y gastos en los gobiernos divididos. En el gobierno unificado entre 2018-2020 las enmiendas son menores en promedio y no ocurrieron para el año 2021.

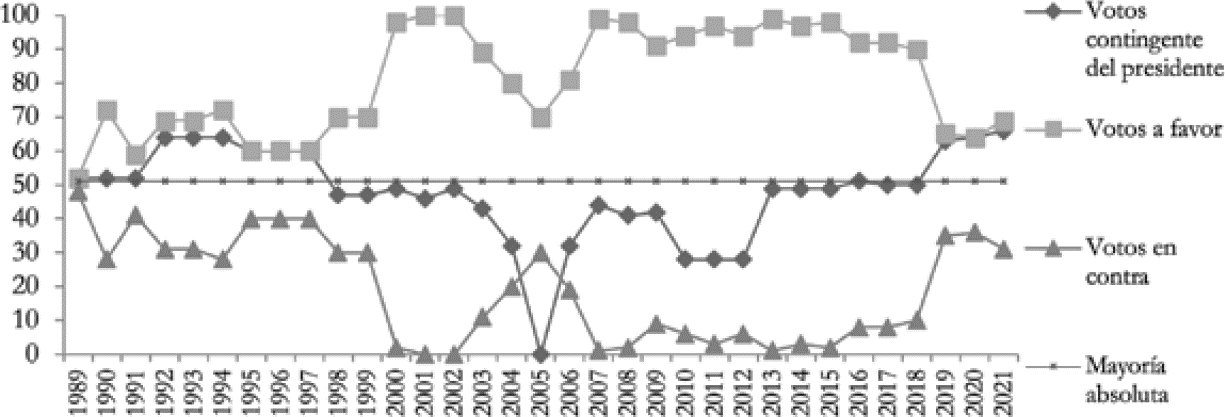

El gráfico siguiente muestra la votación legislativa del PEF en porcentajes.

Fuente: elaboración propia con las votaciones de los PEF http://www.diputados.gob.mx/. Para 1989-1999 no existe registro de voto individual, por lo que el cálculo es con el posicionamiento de los grupos parlamentarios. Votos del contingente del presidente: 1989-2000 = PRI. 2000-2003 = PAN-PVEM. 2003-2012 = PAN. 2012-2018 = PRI-PVEM. 2018-2021 = Morena-PT-PES.

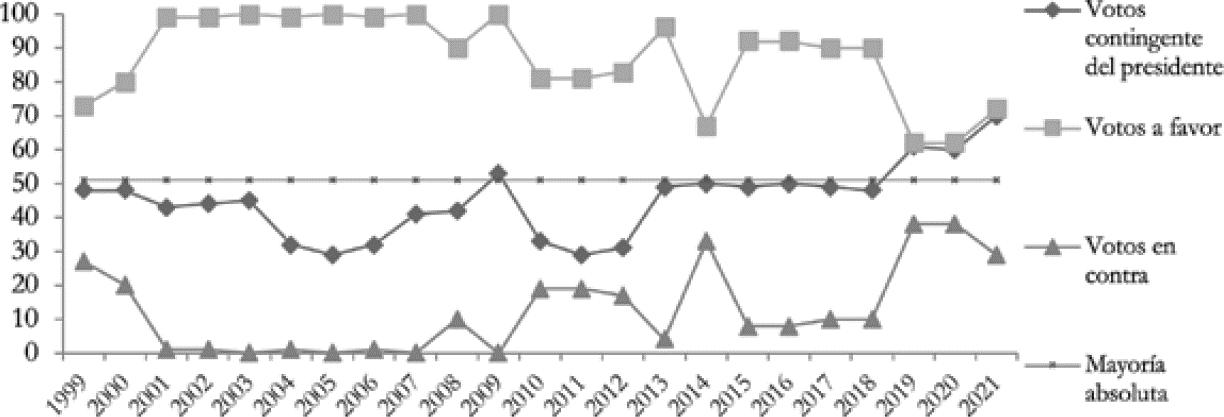

La siguiente gráfica muestra la votación de la LIF en porcentajes.

Fuente: elaboración propia con las votaciones de la LIF y mismos criterios del gráfico precedente http://www.diputados.gob.mx/

En los gobiernos unificados, 1988-1996 y 2018-2020, los contingentes legislativos favorables al presidente fueron suficiente para aprobar el presupuesto sin negociar con otras fuerzas; son los casos con menos enmiendas y más votos en contra. La dinámica política más redistributiva ocurrió en gobiernos divididos. Como no era segura la aprobación unilateral, se alcanzaron los niveles más altos de votos a favor de casi todas las fuerzas, incentivadas por obtener recursos extra para sus prioridades. Esa cooperación no implica ausencia de conflictos; ya se explicó en páginas previas el potencial conflictivo del presupuesto.5

Así, porciones del gasto se volvieron políticamente más redistributivas por la inclusión de más actores con poder de veto, intereses y prioridades propias.6 El nuevo perfil del presupuesto es: a) entre 1997 a 2000 fueron creados los ramos 33 y 39 con aportaciones y apoyos controlados por los gobernadores y congresos locales, complementarios al ramo 28 que hasta 1997 había sido la principal fuente de financiamiento federalizado al gasto de los estados, y el 25 aumentó su relevancia para la educación local; b) entre 2012-2018 aparecieron los ramos de los órganos autónomos -41, 42 y 43- y reguladores -45 y 46- creados con las reformas del Pacto por México y el 44 obtuvo el rango de autonomía, sumándose al 40 y 32 que entre 2006-2012 adquirieron ese estatus -22 y 35 se conformaron en los años noventa-; c) en el periodo 2000-2006 fue creado el ramo 36, y la Consejería Jurídica del presidente y el Consejo Nacional de Ciencia y Tecnología fueron promovidos a ramos; es el mismo caso del 47 y el 48 entre 2012-2018; d) en el PEF 2019 apareció Cultura como ramo y en el 2020, el 49 tras la extinción del 17, y retornó el 36 desaparecido entre 2014 y 2019.

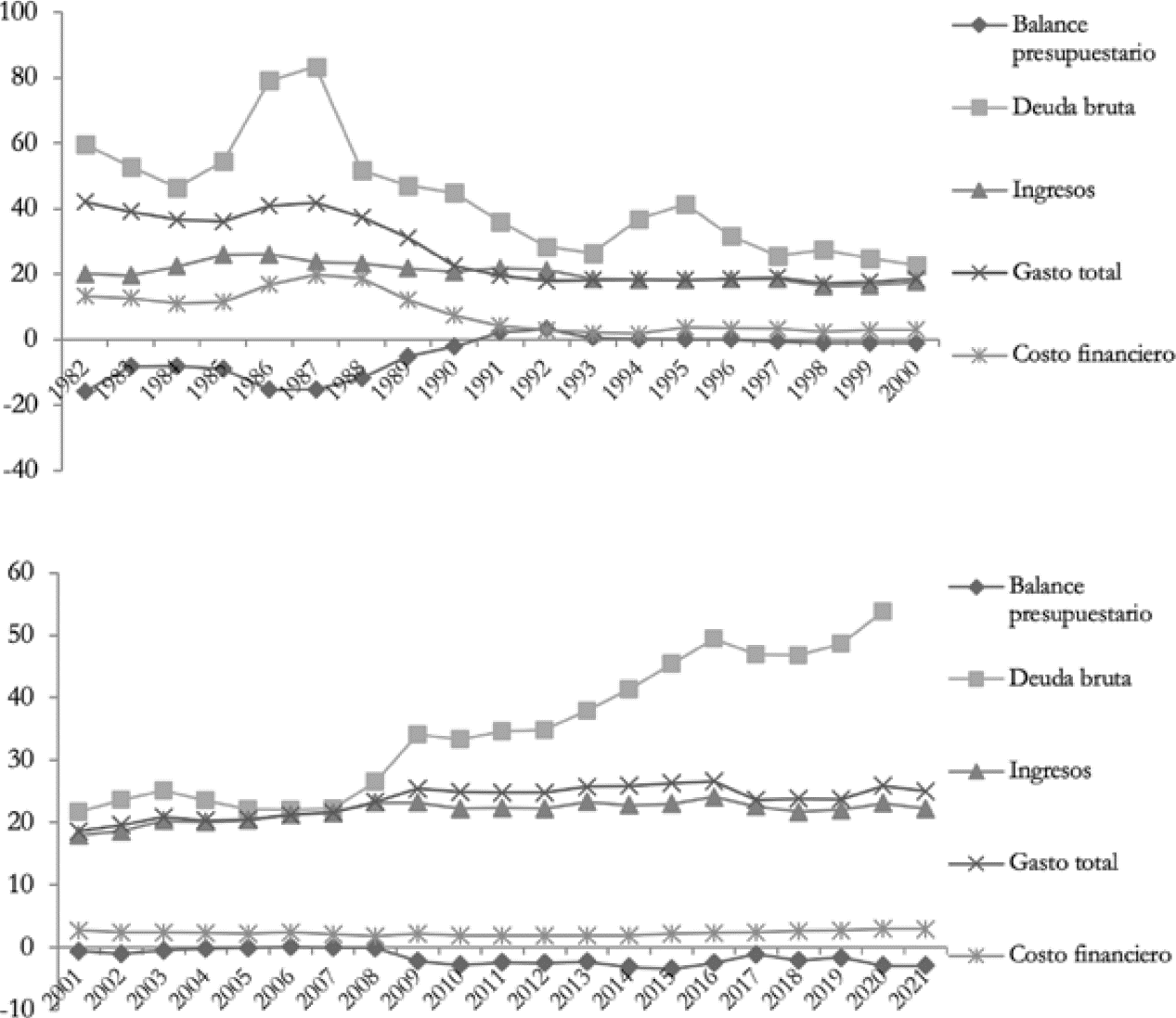

¿Las finanzas públicas entre 2019 y 2021 rompen con las tendencias precedentes? El gobierno considera el inicio de la etapa neoliberal en 1982, así que las dos gráficas siguientes muestran cuatro décadas de los indicadores fundamentales -como proporción del Producto Interno Bruto (PIB)- de las finanzas públicas.

Fuente: Elaboración propia con Centro de Estudios de las Finanzas Públicas de la Cámara de Diputados http://www3.diputados.gob.mx/camara/001_diputados/006_centros_de_estudio/02_centro_de_estudios_de_finanzas_publicas__1/005_indicadores_y_estadisticas/01_historicas/ Hacienda y Crédito Público http://presto.hacienda.gob.mx/EstoporLayout/estadisticas.jsp Criterios Generales de Política Económica (CGPE) 2021 y Exposición de Motivos del proyecto de PEF 2021.

La relación entre ingresos y gastos es la corriente a partir de los últimos dos años de la primera década del siglo. La disponibilidad de más ingresos para el gasto es tendencia desde la reforma fiscal de 2007. En cuanto al balance presupuestario, el déficit esperado para 2021 tiene antecedentes similares desde 2009, no hay bandazo significativo en el costo financiero del sector público en tres décadas y en cuanto a la deuda como proporción del PIB, se mantiene la tendencia al alza desde 2008. Hay que considerar también la decisión del gobierno de no proponer una reforma fiscal, así como la continuidad del Sistema Nacional de Coordinación Fiscal (SNCF).7 En síntesis, se mantiene un equilibrio relativo en las finanzas con la promesa de reorientar el gasto sin aumentar la deuda.

Entonces, con el margen de maniobra heredado, ¿cuáles son las novedades en el gobierno unificado? ¿quiénes ganan y quiénes pierden en la reorientación del gasto? Los dos cuadros siguientes comparan 2019 a 2021 con 2016 a 2018.

| PEF PARA | |||||

| Ramos | 2018 | 2019 | 2020 | 2021 | Balance |

| % | % | % | % | % | |

| Ramos autónomos | 19.1 | 14.2 | |||

| 01 Poder Legislativo | 10.5 | -16.5 | 3.9 | 9.4 | -4.9 |

| 03 Poder Judicial | 12.2 | -10.8 | 5.7 | 5.9 | -0.1 |

| 22 Instituto Nacional Electoral | 56.5 | -36.6 | 8.5 | 60.9 | 10.8 |

| 35 Comisión Nacional de los Derechos Humanos | 31.4 | -10.9 | 3.5 | -10.4 | -17.4 |

| 41 Comisión Nacional de Competencia Económica | 29.3 | -5.7 | -0.3 | 3.0 | -3.2 |

| 42 Instituto Nacional para la Evaluación de la Educación | 15.8 | -43.2 | a | a | a |

| 43 Instituto Federal de Telecomunicaciones | -0.1 | -24.9 | 2.8 | -2.0 | -24.4 |

| 44 Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales | 17.1 | -22.0 | 2.5 | 3.2 | -17.6 |

| 49 Fiscalía General de la República | 2.8 | 3.4 | 6.4 | ||

| 40 Instituto Nacional de Estadística y Geografía | 0.8 | 55.7 | 36.6 | -53.3 | -0.6 |

| 32 Tribunal Federal de Justicia Administrativa | 23.8 | -10.9 | 3.6 | 2.6 | -5.5 |

| Ramos administrativos | -8.3 | 21.7 | |||

| 02 Oficina de la Presidencia de la República | -6.5 | -12.7 | -41.5 | -12.4 | -55.2 |

| 04 Gobernación | -4.7 | -5.5 | -90.3 | -0.7 | -90.9 |

| 05 Relaciones Exteriores | 14.8 | -5.2 | 2.2 | -6.9 | -9.8 |

| 06 Hacienda y Crédito Público | -7.2 | -14.7 | 4.8 | -14.5 | -23.6 |

| 07 Defensa Nacional | 12.1 | 15.6 | 0.4 | 19.7 | 38.9 |

| 08 Agricultura y Desarrollo Rural | -14.9 | -9.3 | -27.3 | 3.6 | -31.7 |

| 09 Comunicaciones y Transportes | -19.6 | -21.3 | -18.3 | 2.8 | -33.9 |

| 10 Economía | -35.0 | -5.5 | -30.9 | 4.5 | -31.7 |

| 11 Educación Pública | -7.2 | 9.7 | 5.9 | 3.6 | 20.2 |

| 12 Salud | -7.31 | 1.4 | 3.7 | 12.9 | 18.7 |

| 13 Marina | 14.3 | 2.5 | 4.6 | 5.7 | 13.3 |

| 14 Trabajo y Previsión Social | -7.7 | 971.8 | -33.3 | -17.5 | 489.6 |

| 15 Desarrollo Agrario, Territorial y Urbano | -34.5 | 11.9 | -41.7 | 51.9 | -0.9 |

| 16 Medio Ambiente y Recursos Naturales | -32.6 | -17.5 | -3.7 | 4.9 | -16.6 |

| 17 Procuraduría General de la República | -1.4 | -5.5 | |||

| 18 Energía | -12.0 | 1002.3 | 78.1 | -2.9 | 1805.1 |

| 20 Desarrollo Social/Bienestar | -2.5 | 41.2 | 20.5 | 5.7 | 79.8 |

| 21 Turismo | -24.9 | 124.4 | -42.7 | 666.9 | 885.9 |

| 27 Función Pública | -8.1 | -24.3 | 62.1 | -4.9 | 16.5 |

| 31 Tribunales Agrarios | 11.3 | -15.3 | 2.3 | -5.9 | -18.4 |

| 36 Seguridad y Protección Ciudadana | 100 | 5.5 | 5.5 | ||

| 37 Consejería Jurídica del Ejecutivo Federal | 11.7 | -14.9 | 29.6 | -2.3 | 7.8 |

| 38 Consejo Nacional de Ciencia y Tecnología | -19.9 | -9.0 | 3.6 | 3.5 | -2.4 |

| 45 Comisión Reguladora de Energía | -6.2 | -28.4 | 1.9 | 0.2 | -29.9 |

| 46 Comisión Nacional de Hidrocarburos | -7.2 | -27.6 | 2.3 | 0.0 | -25.9 |

| 47 Entidades no Sectorizadas | -37.3 | -2.0 | 25.3 | 7.3 | 31.7 |

| 48 Cultura | -0.2 | 4.9 | 3.5 | 8.3 | |

| Ramos generales | 20.7 | 16.8 | |||

| 19 Aportaciones a Seguridad Social | 26.4 | 12.4 | 9.9 | 11.3 | 37.4 |

| 23 Provisiones Salariales y Económicas | 10.5 | -27.8 | 16.4 | -3.0 | -18.5 |

| 25 Previsiones y Aportaciones para los Sistemas de Educación Básica, Normal, Tecnológica y de Adultos | 5.1 | 2.5 | 6.1 | 1.9 | 10.9 |

| 33 Aportaciones Federales para Entidades Federativas y Municipios | 11.7 | 6.9 | 3.3 | 2.4 | 13.0 |

| 24 Deuda Pública | 32.4 | 14.8 | -0.9 | 0.5 | 14.4 |

| 28 Participaciones a Entidades Federativas y Municipios | 19.6 | 13.3 | 3.4 | -3.2 | 13.5 |

| 30 Adeudos de Ejercicios Fiscales Anteriores | 6.5 | 27.2 | -1.1 | 49.3 | 87.8 |

| 34 Erogaciones para los Programas de Apoyo a Ahorradores y Deudores de la Banca | 85.6 | 34.5 | -15.6 | -74.1 | -70.5 |

| Entidades sujetas a control presupuestal directo | 24.2 | 32.6 | |||

| 50 Instituto Mexicano del Seguro Social | 24.8 | 9.9 | 10.5 | 9.3 | 32.7 |

| 51 Instituto de Seguridad y Servicios Sociales para los Trabajadores del Estado | 22.9 | 14.4 | 8.1 | 6.9 | 32.2 |

| 52 Petróleos Mexicanos (PeMex) | -18.1 | 18.5 | 12.7 | 4.1 | 38.9 |

| 53 Comisión Federal de Electricidad (CFE) | 29.4 | 12.2 | 4.9 | -8.6 | 7.6 |

Fuente: elaboración propia con los decretos de PEF. 2018 comparado con el de 2016. 2019, 2020 y 2021 con el del año previo. El balance compara los de 2018 y 2021. a Ramo desaparecido.

| 2018 | 2021 | |||

| Balance (%) | Aumentos (%) | Disminuciones (%) | Balance (%) | |

| Órganos autónomos | 174.6 | 17.1 | -168.5 | -151.4 |

| Entes reguladores (ramos 45 y 46) | -13.5 | 0.0 | -55.9 | -55.9 |

| Legislativo y Judicial (división de poderes) | 22.6 | 0.0 | -4.9 | -4.9 |

| Gasto federalizado | 36.4 | 37.3 | 0.0 | 37.3 |

| Servicio de la deuda | 124.5 | 102.2 | -70.5 | 31.6 |

| Pemex-CFE | 11.4 | 46.6 | 0.0 | 46.6 |

| Seguridad | 25.0 | 58.6 | 0.0 | 58.6 |

| IMSS-ISSSTE | 47.4 | 64.9 | 0.0 | 64.9 |

| Desarrollo social | 9.3 | 156.0 | 0.0 | 156.0 |

| Administración federal | -144.1 | 553.9 | -217.6 | 336.2 |

| Funciones productivas | -106.5 | 2691.1 | -97.1 | 2593.8 |

Fuente: elaboración propia con los mismos criterios del cuadro anterior.

En el primer trienio de López Obrador, los perdedores de presupuesto son los órganos autónomos -el ramo 42 fue eliminado-, los entes reguladores y la división de poderes. En gasto federalizado hay continuidad; el aumento es casi el mismo del trienio previo. El aumento al servicio de la deuda es considerablemente menor al 124% de 2016 a 2018. Ahora, ¿cuáles son las prioridades para reducir las desigualdades e incrementar el bienestar social y el desarrollo económico, ejerciendo esos recursos reorientados de manera honesta y transparente? (CGPE 2021, p. 83). El cuadro previo muestra la importancia cuantitativa de los aumentos para las categorías funciones productivas y gestión del gobierno federal, opuestos a la tendencia a la baja de 2016 a 2018. En cuanto a desarrollo social, IMSS-ISSSTE y PEMEX-CFE, se refuerzan las tendencias al alza. La transparencia y honestidad parecen reflejadas en el aumento a Función Pública, y son repetidas como transversales en los tres PEF. Aunque la oferta electoral fue alcanzar o recuperar la paz y la seguridad abandonando las estrategias coercitivas, al asumir el presidente propuso crear una Guardia Nacional con militares y policías federales ante lo que llamó inoperancia de las corporaciones policiales civiles. En seguridad el aumento es de 58%, pero sobresale el de las fuerzas armadas de 52% -es 90% del aumento-, el doble de lo aumentado en el periodo 2016 a 2018, 26%.

Entre 2019-2021 el presupuesto es políticamente menos distributivo porque pierden casi todos los órganos creados en la etapa de gobiernos divididos con la inclusión de nuevos actores e intereses, por la continuidad en el gasto federalizado y porque en la reorientación de recursos predominan las prioridades de un actor, el ejecutivo. El siguiente cuadro muestra cómo hasta 2018 aumentar el gasto permitió financiar tanto las preferencias presidenciales como el nuevo perfil del PEF. Entre 2019 a 2021 se mantiene la tendencia a aumentar el gasto, pero con los promedios más bajos de influencia legislativa y el ejecutivo absorbe para sus prioridades las porciones antes redistribuidas. Es decir, ha ocurrido una reconcentración del poder de la bolsa.

| PEF para | Aumento promedio al gasto total comparado con la legislatura previa | Participación promedio de reasignaciones legislativas (A) en el aumento al gasto | Participación promedio de reasignaciones legislativas (A) en el gasto total aprobado |

| 2001-2003 | 8.5% | 53.3% | 2.3% |

| 2004-2006 | 9.3% | 38.1% | 3.2% |

| 2007-2009 | 14.9% | 33.4% | 4.5% |

| 2010-2012 | 6.8% | 16.1% | 1.2% |

| 2013-2015 | 8.2% | 5.2% | 0.2% |

| 2016-2018 | 4.0% | 28.2% | 0.7% |

| 2019-2021 | 6.1% | 2.8% | 0.2% |

Fuente: Elaboración propia con las iniciativas y decretos de PEF https://www.finanzaspublicas.hacienda.gob.mx/es/Finanzas_Publicas/Paquete_Economico_y_Presupuesto, A) Ampliaciones menos reducciones.

El cuadro siguiente presenta los programas y proyectos prioritarios, emblema o insignia del ejecutivo con los que persigue hacer diferencia en infraestructura, energía, educación, desarrollo económico, servicios de salud, medicamentos gratuitos y pensiones con los recursos reorientados. Como proporción del gasto total, precisamente para 2019 y 2020 igualan las influencias legislativas históricas más altas -2008 y 2009- y para 2021 es probable que absorban completo el margen de maniobra del presupuesto mexicano. Es notorio, para concluir, que los programas Integrales de Desarrollo y Bienestar dependen directamente de la presidencia, que el presidente promueve su figura en los mismos y al menos en diez -5, 7, 8, 9, 11, 14, 15, 21, 22 y 27- intervienen los llamados “servidores de la nación”, una estructura tanto partidaria como de creación de un censo paralelo a los padrones tradicionales como vínculo entre el ejecutivo y los beneficiarios.

| Miles de millones | ||||||

| # | Ramo | Programas y proyectos prioritarios | 2019 | 2020 | 2021 | Total |

| A - desarrollo social | 791.6 | |||||

| 1 | 11 | Beca bienestar educación superior | 4.3 | 7.8 | 10.2 | 22.3 |

| 2 | 11 | Beca bienestar educación media superior | 17.3 | 29.0 | 33.2 | 79.5 |

| 3 | 11 | Beca bienestar educación básica | 30.5 | 31.9 | 62.4 | |

| 4 | 11 | Universidades para el bienestar Benito Juárez | 1.0 | 1.0 | 1.0 | 3.0 |

| 5 | 11/20 | La escuela es nuestra | 7.3 | 12.3 | 19.6 | |

| 6 | 12 | Salud y medicamentos gratuitos para la población sin seguridad social laboral | 6.6 | 6.6 | 119.5 | 132.7 |

| 7 | 20 | Pensión para personas adultas mayores | 100.0 | 126.7 | 135.1 | 361.8 |

| 8 | 20 | Pensión para personas con discapacidad | 7.0 | 11.9 | 15.5 | 34.4 |

| 9 | 20 | Bienestar de niñas y niños, hijos de madres trabajadoras | 2.0 | 2.2 | 2.7 | 6.9 |

| 10 | 20 | Sembrando vida | 15.0 | 25.1 | 28.9 | 69.0 |

| B - funciones productivas | 444.9 | |||||

| 11 | 08 | Precios de garantía a productores del campo | 6.0 | 10.0 | 10.9 | 26.9 |

| 12 | 08 | Fomento a la productividad pesquera y acuícola | 1.2 | 0.6 | 1.5 | 3.3 |

| 13 | 08 | Fertilizantes para el bienestar | 1.0 | 1.0 | 1.9 | 3.9 |

| 14 | 08 | Producción para el bienestar | 9.0 | 11.0 | 13.5 | 33.5 |

| 15 | 08 | Crédito ganadero a la palabra | 4.0 | 1.0 | 5.0 | |

| 16 | 09 | Sistema Metropolitano de Aeropuertos/Aeropuerto Internacional de la Ciudad de México | 3.0 | 6.2 | 1.7 | 10.9 |

| 17 | 09 | Carreteras, construcción, mantenimiento y conservación | 40.8 | 34.5 | 32.3 | 107.6 |

| 18 | 09 | Caminos rurales | 2.5 | 3.2 | 6.8 | 12.5 |

| 19 | 09 | Desarrollo del Istmo de Tehuantepec | 0.9 | 3.5 | 3.5 | 7.9 |

| 20 | 09 | Tren interurbano México-Toluca/Tren Ligero Guadalajara | 3.0 | 3.1 | 7.0 | 13.1 |

| 21 | 10 | Apoyo a microempresas | 1.6 | 1.6 | ||

| 22 | 10 | Microcréditos/Tandas para el bienestar | 3.0 | 2.5 | 1.5 | 7.0 |

| 23 | 18 | Construcción refinería Dos Bocas | 50.0 | 41.3 | 45.1 | 136.4 |

| 24 | 18 | Rehabilitación de las seis refinerías nacionales | 7.5 | 11.5 | 11.5 | 30.5 |

| 25 | 21 | Tren maya | 6.0 | 2.5 | 36.3 | 44.8 |

| C - seguridad | 44.7 | |||||

| 26 | 07 | Aeropuerto General Felipe Ángeles | 18.0 | 5.4 | 21.3 | 44.7 |

| D - administración federal | 149.4 | |||||

| 27 | 06 | Banco del Bienestar | 0.5 | 0.5 | 5.0 | 6.0 |

| 28 | 14 | Jóvenes construyendo el futuro | 44.3 | 25.6 | 20.6 | 90.5 |

| 29 | 15 | Reconstruyendo esperanza | 8.0 | 2.2 | 1.8 | 12.0 |

| 30 | 15 | Programa de mejoramiento urbano | 8.0 | 4.1 | 4.1 | 16.2 |

| 31 | 15 | Programa de vivienda social | 1.7 | 1.5 | 8.4 | 11.6 |

| 32 | 16 | Terminación de presas y canales | 4.2 | 4.2 | ||

| 33 | 16 | Parque ecológico lago de Texcoco | 1.7 | 0.6 | 1.4 | 3.7 |

| 34 | 48 | Espacio Los Pinos y Bosque de Chapultepec | 1.7 | 3.5 | 5.2 | |

| E - empresas productivas del estado | 3.0 | |||||

| 35 | 53 | Internet para Todos | 0.6 | 0.5 | 1.9 | 3.0 |

| Total propuesto (miles de millones) | 373.9 | 422.1 | 637.6 | 1433.6 | ||

| Proporción del gasto total propuesto (%) | 6.4 | 6.9 | 10.13 | 7.9 | ||

| Proporción del gasto programable (%) | 7.6 | 8.1 | 11.5 | 9.1 | ||

Elaboración propia con los CGPE, Exposición de Motivos de los PEF y https://www.gob.mx/proyectosyprogramasprioritarios

Conclusiones

El gobierno del presidente López Obrador propone una transformación hacia una auténtica democracia en un Estado de bienestar que reducirá las desigualdades reorientando el presupuesto, priorizando lo productivo y social con énfasis en los más pobres y abandonando las estrategias coercitivas en la seguridad pública. Ello sin aumentar la deuda ni los impuestos y preservando la estabilidad.

De acuerdo a la teoría y política comparada el presupuesto es condición necesaria del Estado y de las políticas económicas y sociales de los gobiernos, pero también es un instrumento fundamental de lucha por el poder porque fortalece aliados y debilita adversarios. Quienes gobiernan tienen ventajas en el uso del aparato estatal, de las políticas públicas y del presupuesto para ampliar su poder, crearse bases de apoyo, influir en la competencia, volverla irrelevante o evitarla. Esas ventajas son mayores en los sistemas políticos no democráticos.

En las democracias, distribuir el poder de la bolsa entre distintos órganos es el principal mecanismo para prevenir el poder absoluto del gobierno y de las mayorías. En las presidenciales son posibles cuatro escenarios dependientes de variables tanto institucionales como político-partidarias: la parálisis, un desequilibrio favorable al ejecutivo o al legislativo, o un mayor equilibrio que puede favorecer presupuestos políticamente más redistributivos.

Este trabajo muestra tres grandes tendencias históricas y políticas en el caso mexicano: 1) la concentración del poder de la bolsa en el ejecutivo en el sistema político no democrático entre los años treinta y noventa del siglo XX; 2) presupuestos políticamente más redistributivos en el periodo de gobiernos divididos hasta 2018; y 3) la reconcentración del poder de la bolsa en el ejecutivo en el periodo de gobierno unificado entre 2018-2021.

¿Cómo son los cambios y las continuidades en los presupuestos entre 2018 y 2021? Los resultados de esta investigación proponen: 1) que las continuidades están principalmente en las fuentes de financiamiento del gasto y en el equilibrio heredado en las finanzas públicas; y 2) que los cambios más relevantes se encuentran en la reorientación del gasto.

¿Cómo ha sido reorientado el gasto? Se propone que ha sido reconcentrado en torno a las prioridades presidenciales.

¿Quiénes ganan y quiénes pierden con esa reorientación? Políticamente pierden los contrapesos al poder presidencial: órganos autónomos, entes reguladores, la división de poderes y el gasto federalizado en el que prevalece el statu quo, pero en términos comparativos con el pasado reciente es una pérdida. Sobre los recursos reorientados, el trabajo igualmente presenta la relación de programas y proyectos que el ejecutivo propone como prioritarios para reducir las desigualdades, incrementar el bienestar social, promover el desarrollo, la infraestructura y lo productivo. Se debe señalar también la profundización de la militarización en la seguridad pública, así como en diversas tareas y obras gubernamentales.

Queda pendiente, por supuesto, comparar la calidad del gasto, los resultados y las consecuencias políticas, económicas y sociales de los presupuestos de este gobierno unificado con los de los gobiernos divididos.