text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

A partir del triunfo de los proyectos neoliberales, surgen en América Latina economías que guardan importantes similitudes estructurales entre los diferentes países de la región. Marcadas por la aplicación de programas y modelos neoliberales, la característica más general de estas economías ha sido el volcamiento a la exportación a partir de una especialización productiva basada en las ventajas comparativas. Sin embargo, dentro de esas similitudes estructurales, es posible encontrar determinadas “modalidades” de inserción de estas economías en el comercio internacional, donde es posible agrupar -a grandes rasgos-, a aquellos países cuya especialización exportadora ha estado centrada en productos primarios, y aquellos especializados mayormente en productos secundarios. En el presente artículo compararemos de manera general los casos de dos países, Chile, asociado a la primera modalidad, y México, mayormente asociado a la segunda.

El objetivo del presente artículo es exponer comparativamente las principales características estructurales del patrón de reproducción de capital exportador de especialización productiva en Chile y México, dando cuenta, esquemáticamente y a muy grandes rasgos, del ciclo del capital en estas economías. El análisis llama la atención sobre la tendencia a una mayor explotación del trabajo en este patrón exportador y la derivada propensión a mantener una alta desigualdad. Se defiende la tesis de que, pese a unos indicadores estructurales de mayor desarrollo industrial, la modalidad secundaria ha resultado comparativamente más perjudicial para los salarios de los trabajadores que la primaria, lo que resultaría paradójico desde lecturas de la modernización tradicionales que establecen una equivalencia directa entre nivel de industrialización y bienestar social.

Si bien una mala distribución de los ingresos continúa siendo un problema central en la mayoría de los países del mundo (Milanovic, 2016, 2012; Lakner y Milanovic, 2013), América Latina se ha caracterizado históricamente, y hasta hoy, por unos mayores niveles de desigualdad respecto del resto del mundo (Alvaredo & Gasparini, 2015; CEPAL, 2018). El crecimiento de la desigualdad luego del fin del periodo de sustitución de importaciones fue muy brusco, e investigaciones recientes muestran que el leve descenso registrado durante la primera década del siglo XXI no constituyó un cambio de tendencia, sino más bien una fase de descenso observable dentro de un ciclo más largo (Bértola, 2018; Sánchez-Ancochea, 2018; Ocampo & Gómez, 2018; Cortés, 2018; Puchet &Puyana, 2018). Este artículo se propone mostrar cómo esta mayor desigualdad es una característica intrínseca de este patrón de reproducción de capital y del lugar que ocupa la región en la división internacional del trabajo. A su vez, muestra cómo dentro de este patrón, no existe correlación entre mayores indicadores de desarrollo industrial y salarios, así como entre la existencia de mejores salarios y la reducción de la desigualdad.

El artículo se desarrolla siguiendo un método comparativo y diacrónico. Se utilizan diversas fuentes, series de datos, datos agregados y desagregados de instituciones oficiales de cada país, y de organismos internacionales. En la argumentación, se retoman consideraciones y conceptos pertenecientes a la teoría de la dependencia, mostrando su vigencia para explicar elementos estructurales de las economías actuales de la región.

A fin de exponer estas características del actual patrón exportador en Chile y México, seguiremos -de manera esquemática- las transformaciones que sufre el capital a través del ciclo del capital dinerario (D-M… P…M'-D'),1 describiendo las particularidades que asume la metamorfosis del capital en cada fase. El texto se estructura mayormente a partir de estas fases. Antes de ello, a continuación, pasaremos breve revista a algunas nociones abstractas generales. Finalmente se rescatan las principales conclusiones obtenidas del análisis referidas a la relación entre las modalidades del patrón exportador y la explotación del trabajo.

1. El ciclo del capital en la economía dependiente: algunos conceptos y contextos generales

Marini (1979, 1973) llamó la atención respecto a que una característica central del ciclo del capital en la economía dependiente es que, en alguna parte, éste depende fuertemente del exterior. Esto no quiere decir que se conecta, refuerza y complementa con el exterior (como lo hacen igualmente las economías de los países centrales) sino que ese ciclo se explica por ese elemento externo: depende de él en un grado agudo. El concepto de patrón de reproducción de capital permite poner de manifiesto esta característica del ciclo del capital -sus diferentes rupturas- en sus diferentes fases, distinguiendo la reproducción concreta del capital de, por ejemplo, el modelo de desarrollo del que se sirve.2

Como veremos en las siguientes páginas, en el patrón exportador de especialización productiva, esta dependencia externa se ve extremada y aparece como determinante en las distintas fases del ciclo de reproducción del capital. Se distingue muy claramente del viejo patrón industrial,3 en el hecho de que los sectores eje del capital (que pronto identificaremos) tienen sus principales mercados fuera de la economía nacional. Esto implica que el consumo interno pierde importancia relativa para los sectores eje del capital, con la salvedad de los segmentos altos del mercado interno, y para algunos sectores productivos que, por el tamaño de las empresas y el porcentaje del mercado que ocupan, revisten características de monopolios u oligopolios. Ello deriva en que exista una mayor desvinculación del salario de los trabajadores -el fondo de consumo de éstos- de la valorización del capital, y en consecuencia, en la posibilidad de que los salarios puedan caer, y pese a ello, no limitar la valorización del capital (de sus principales ejes). En este patrón, el capital deja de tener una “contención” estructural a su tendencia particular de bajar al máximo posible los salarios, limitación que en el previo patrón industrial le venía impuesta del propio interés del capital como clase de no reducir el mercado para la valorización de su propia producción (Osorio, 2009, 2014, 2016). Los trabajadores contarán, para el capital, en mayor medida como productores, y sólo de manera marginal o secundaria como consumidores, lo que a su vez significa una tendencia a la superexplotación del trabajo.4 En las siguientes páginas mostraremos con algunos datos el vigor de esta tesis, señalando además las diferencias entre las modalidades de este mismo patrón entre los casos estudiados.

2. El origen del capital y en qué se invierte: primera fase de circulación (DM)

La presencia del capital extranjero como un elemento decisivo y en muchos casos dominante en ciertas ramas, es una característica muy clara del patrón exportador. La primera fase de circulación se encuentra determinada por la presencia del capital dinero (D) que se suma al capital nacional, a su vez, dominado por el gran capital. A diferencia de lo que ocurría en el patrón industrial, el peso del capital estatal se reduce (Cuevas, 2017). En las ramas y sectores ejes de la acumulación en el nuevo patrón, prima el capital extranjero, mientras que, en algunos sectores de la industria y alimentos, prima el capital nacional (Osorio, 2016).

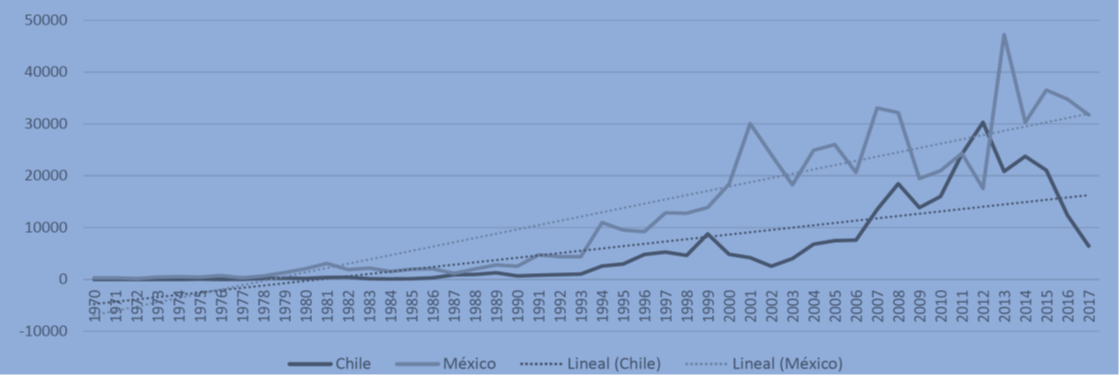

Esta mayor presencia del capital extranjero es visible por medio del aumento de la importancia de la inversión extranjera directa (IED), fenómeno que es claro tanto en Chile como en México.5

La inversión extranjera directa muestra un fuerte crecimiento en ambos países, principalmente a partir de la década de 1990, tal como puede verse en la Figura 1. Si bien hay fluctuaciones, la tendencia al aumento de la importancia de este tipo de inversión es muy claro, lo que da cuenta de una mayor participación del capital extranjero en las economías nacionales.

Fuente: elaboración propia a partir de datos del Banco Mundial (http://datos.bancomundial.org/).

Figura 1: Chile y México. Inversión Extranjera Directa, entrada neta de capital (1970-2017) (Millones de US$ de 2018)

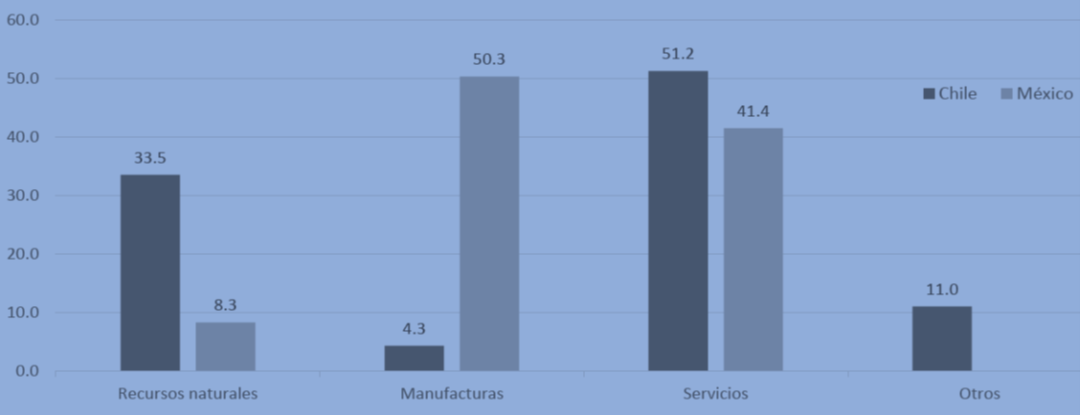

Ahora bien, los sectores hacia donde fluye esta inversión, es decir, dónde se invierte el capital dinero en la primera fase de circulación, dan cuenta de las ramas más atractivas para el capital extranjero. La Figura 2 muestra cuáles son los ingresos promedio de esa inversión por sectores, en la última década.6

Fuente: elaboración y cálculos propios a partir de datos de CEPAL (2018).

Figura 2: Chile y México. Ingresos de inversión extranjera directa por sector de destino, porcentaje de total anual, promedio periodo 2008-2017

Lo que primero llama la atención en la Figura 2 es la importancia del sector “servicios” en los ingresos del capital extranjero, en ambos países, aunque en mayor grado en Chile. Sin embargo, y lo que es más importante de resaltar acá, es la diferencia entre los ingresos del capital extranjero en los sectores “recursos naturales” y “manufacturas”, donde vemos que en Chile la inclinación del capital extranjero hacia el sector primario es muy clara en la ultima década (posiblemente binculado a los elevados precios del cobre en la primera mitad de la década), mientras que en México, es la industria la que reporta mayores dividendos al capital extranjero. Estos datos, como veremos, comienzan a perfilar características diferentes en lo Bielschowsky y Stumpo (1995) denominaron como “estilos de reestructuración” y que nosotros llamamos modalidades del patrón exportador. Regresaremos sobre esto.

Por otra parte, continuando con el origen del capital dinero (D) la banca es mayoritariamente extranjera.7 Además, el capital público y estatal retrocede de manera generalizada respecto del patrón industrial (ver Figura 3), conservando sólo una parte en algunos rubros primarios estratégicos, como el cobre en Chile y el petróleo en México, pero incluyendo la participación del capital extranjero (Osorio, 2009).

Fuente: elaboración propia a partir de datos del Banco Mundial (http://datos.bancomundial.org/).

Figura 3: Chile y México. Inversión neta del sector público en activos no financieros, 1972-2017 (% del PIB)

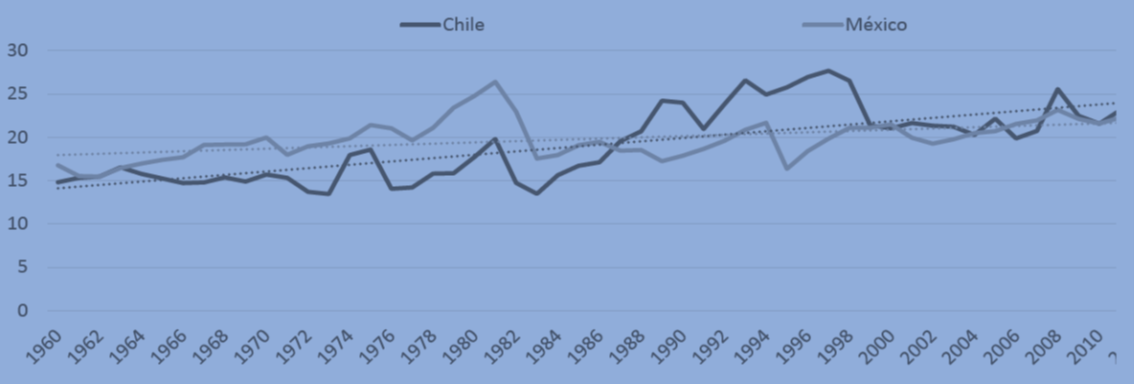

Por otra parte, la inversión en general se ha comportado de manera distinta en ambos países. En el caso de Chile, su actual economía ha supuesto una inversión más alta, a diferencia de lo que ha ocurrido en México -o en Argentina y Brasil (países con altas tasas de inversión durante los años del patrón industrial). Hasta mediados de la década de 1970, el promedio de la tasa de inversión era de 15% en Chile, mientras que en México -como en Brasil- superaba 20% (Osorio, 1999). Entre 1999 y 2002 la inversión privada representaba el 20.5% de PIB en Chile, y 16.5 en México, y en 2010 representó 25.8 y 15.9% en Chile y México, respectivamente (CEPAL, 2012). La tendencia a un mayor peso proporcional de la formación bruta de capital fijo sobre el PIB en Chile durante los años del patrón exportador, respecto de México, es otro indicador de esta mayor invención (ver Figura 4).

Fuente: elaboración propia a partir de datos del Banco Mundial (http://datos.bancomundial.org/).

Figura 4: Chile y México. : Formación bruta de capital fijo, 1960-2017 (% del PIB)

Al continuar con el ciclo del capital, todavía dentro de la primera fase de circulación, las mercancías que compra este capital (M) tienen orígenes diversos. La fuerza de trabajo ha sido, a grandes rasgos, mayoritariamente nacional. Sin embargo, en materia laboral existen importantes cambios respecto del patrón industrial, pues, el derrumbe de los salarios es un dato muy relevante y clave en el patrón exportador: el capital compra el tiempo de trabajo a un valor menor. En Chile, por ejemplo, el salario en 2002 aún no alcanzaba los niveles de 1972 y en México, entre 1980 y 1990, el salario mínimo real se redujo en cerca de un 70% (Osorio, 2009). Y la tendencia a la reducción de los salarios va a la par de una tendencia al encarecimiento de la vida de los trabajadores. Esto pone de manifiesto que se trata de un patrón que tiende a funcionar de manera independiente a las necesidades de la población y que, acentúa la tendencia a pagar el trabajo por debajo de su valor, es decir, que tiende a la superexplotación del trabajo.8

Sotelo (2004) analiza los salarios y los costos de la vida en tres países, México, Chile y Brasil, y concluye que “…el valor de la fuerza de trabajo experimenta evidentes aumentos en las dos últimas décadas del siglo XX; sin embargo, no son cubiertos proporcionalmente por los aumentos salariales” (Sotelo, 2004: 120). Como ejemplo puede mencionarse que, según cálculos de Sotelo (2004) en el año 2003, en Chile, el salario mínimo cubre sólo 66% de lo que sería un “ingreso familiar de satisfacción de necesidades básicas”, y ese salario mínimo es percibido por aproximadamente 60% de la PEA del país. Por su parte, en México la situación es aún más extrema, pues, en el año 2002 el salario mínimo adquiere sólo 19% de la Canasta Obrera Indispensable, mientras que en 1982 adquiría 95% (Sotelo, 2004).

Mientras en países centrales, a nivel de cuentas nacionales, el ingreso laboral supera la mitad de PIB -por ejemplo, en 2013, 56.8% en Estados Unidos, y dentro del mundo latino, 55.5% en España- en el mismo año en Chile fue de 44.7% y en México 38.4% (datos de OIT).9 En Chile, aún en 2013, este indicador no alcanza los niveles de 1970 (47.8% de PIB) de manera similar a lo que ocurre en México, que no llega al nivel de 1975 (40.4% del PIB).10 Más allá de observar esta regularidad, también es necesario marcar los matices entre los casos, y destacar el hecho de que la proporción de PIB que alcanza el ingreso laboral en 2013 es en México 86% de lo que es en Chile. Existen varios datos que permiten señalar que esto implica efectivamente menores remuneraciones al trabajo en México durante los años del patrón exportador.

En la Tabla 1, podemos observar, también en 2013, que, en dólares constantes, el ingreso medio de los asalariados es 2 veces en Chile el de los asalariados de México. En Términos generales, a lo largo de lo que va de la década, el salario medio en Chile ha fluctuado entre 1.5 y 2 veces el de México, aproximadamente. En 2017 el salario medio mensual fue de 858,22 y 548,93 dólares actuales en Chile y México, respectivamente (Datos de INE para Chile y de gob.mx, para México). Lo anterior tiene su correlato en indicadores de pobreza que, si bien son elevados en ambos países, son llamativamente más altos en México, por ejemplo, según datos de OIT, en 2017, en Chile 6% de los ocupados vive con menos de US$5 diarios por persona, mientras que en México corresponden a un 30.9%.

Tabla 1: Chile y México. Ingreso medio de la actividad laboral según categoría ocupacional (dólares de 2013) y porcentaje de frecuencia de cada categoría

| Chile | México | Relación Chile/México | |||

| Nacional | % de la frecuencia | Nacional | % de la frecuencia | ||

| Trab. asalariados | 843.2 | 78.2 | 422.5 | 67.0 | 2.00 |

| Empleadores | 2116.4 | 1.9 | 696.3 | 4.5 | 3.04 |

| Trab. cuenta propia | 603.1 | 19.4 | 293.0 | 22.5 | 2.06 |

| No remunerados | 0 | 0.5 | 0 | 6.0 | . |

| Todos | 822.7 | 100 | 404.8 | 100 | 2.03 |

Fuente: elaboración y cálculos propios a partir de datos de CASEN 2013 y ENOE 2013.

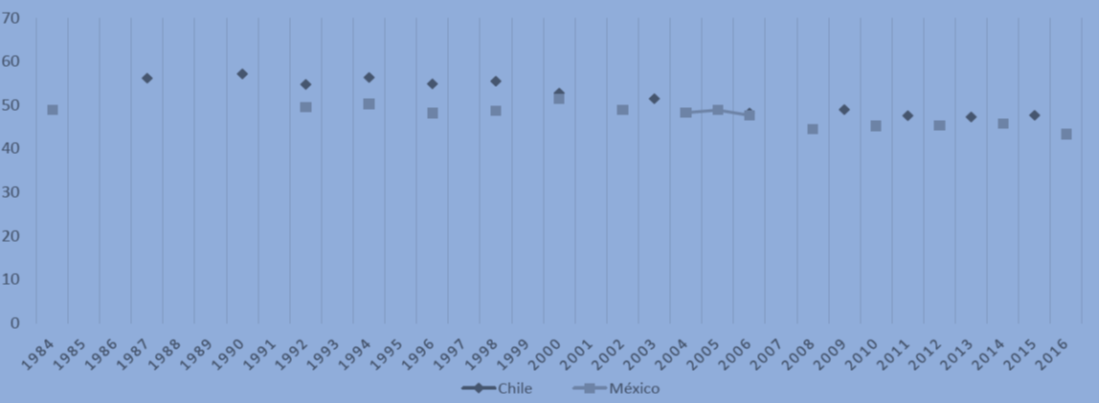

Los bajos salarios percibidos por los asalariados de Chile y México tienen su correlato en niveles de desigualdad muy superiores a los de regiones con salarios más altos. Por ejemplo, mientras el índice de Gini en la UE se encuentra entre 30 y 35% en las últimas décadas (con una tendencia a subir desde las reformas neoliberales) en Chile y México se ha encontrado en promedio más cercano a 50% en las últimas tres décadas, aunque con una tendencia -leve- a reducirse en desde principio de la década del 2000.

Sin embrago, más allá de la importante desigualdad en la que América Latina tiene el triste record de ser históricamente puntero, no puede pasarse por alto el hecho de que, tal como se aprecia en la Figura 5, Chile ha mantenido niveles de desigualdad mayores a los de México. Ello puede resultar contradictorio con el hecho de que en ese país las ganancias de los trabajadores han sido mayores que en México, sin embargo, no lo es si se considera la mayor concentración del capital.11

Fuente: elaboración propia a partir de datos del Banco Mundial (http://datos.bancomundial.org/).

Figura 5: Chile y México. Índice de Gini (1984-2017)

Y regresando al ciclo del capital, la baja en los salarios que, con matices, ha sido la norma general en el patrón exportador en ambos países, se relaciona con una característica de la segunda fase de circulación, esta es: el mercado exterior y el mercado alto de consumo local tornan menos relevante el consumo del grueso de la población. Paralelamente, la movilidad del capital genera una competencia entre las economías dependientes por atraer al capital internacional mediante el ofrecimiento de una serie de ventajas, dentro de las cuales el abaratamiento de la fuerza de trabajo se constituye como una de las más importantes (a lo que se suma ventajas tributarias y desregulación en otros ámbitos, como el medioambiental) y esta competencia se torna aguda si se considera que en muchos países existe abundancia de mano de obra debido al ingreso a la fuerza de trabajo del empleo femenino e incluso infantil.

A modo ilustrativo, los programas del Estado mexicano destinados a la promoción de la economía mexicana en los mercados internacionales (PROMÉXICO, 2012) han destacado la competitividad del país respecto de los costos laborales frente a China (y lo hacen sin ningún eufemismo) señalando que la tendencia general de la economía mexicana es a hacerse más competitiva que la china a este respecto, lo que implica un deterioro de los salarios, el cual presentan como un logro.

Todavía dentro de la primera fase de circulación, además de fuerza de trabajo, el capital se transforma en medios de producción. Éstos suelen ser mixtos en cuanto a su origen, pues, tierra, materiales y materias primas son mayoritariamente nacionales. Sin embargo, el equipo, la maquinaria y la tecnología, como en el patrón industrial, continúan siendo de origen preponderantemente externo, debilitando la producción local de éstas (Osorio, 2009) y tal como ocurría durante la vigencia del patrón industrial, no es en sí la adquisición de medios de producción externos una característica exclusiva de la economía dependiente, lo que la caracteriza “es la forma aguda que adquiere esa característica” y el hecho de que ella continúa respondiendo “…a la estructura misma de su proceso histórico de acumulación de capital”(Marini, 1979: 45).

Esta adquisición de medios de producción expresa una dependencia tecnológica con el exterior, la cual se refleja en diversos indicadores, como lo son el pago de propiedad intelectual, y la balanza de pagos en tecnología. Al respecto, tanto Chile como México muestran una tendencia a transferir recursos al exterior por medio del pago de propiedad intelectual, pues, la diferencia entre ingresos y egresos por este concepto es preponderantemente negativa en ambos países, en contraste con lo que ocurre en las economías de los países centrales, que muestran saldos ampliamente positivos, sin embargo, tal como puede verse en la Figura 6, si se considera el tamaño mucho mayor de la economía mexicana y de su PIB, salta a la vista que el saldo negativo resulta en una situación mucho más aguda para Chile que para México. Por su parte, salta a la vista la importante diferencia de escala de los saldos positivos de Estados Unidos respecto de países como Chile y México, lo que da cuenta de la direccionalidad de los flujos de valor por concepto de dependencia tecnológica.

Fuente: elaboración y cálculos propios a partir de datos del Banco Mundial (http://datos.bancomundial.org/).

Figura 6: Chile, México, Estados Unidos. Diferencia entre pagos y recibos por cargos por el uso de propiedad intelectual, (balanza de pagos, millones de US$ a precios actuales)

Los intercambios en tecnología dan cuenta de la misma situación. Un estudio realizado por el BID (2010) muestra que potencias tecnológicas como Estados Unidos y Japón son las únicas que son capaces de tener saldos positivos -y proporcionalmente importantes- en los intercambios de tecnología, mientras que, por su parte, otras economías emergentes y de gran tamaño, como son China, Rusia o Corea del sur, muestran saldos negativos que alcanzan entre -0.2 y -0.4% de PIB (en 2008). Por otro lado, el mismo indicador en América Latina y el Caribe, da cuenta de la clara dependencia tecnológica de la región respecto de las potencias exportadoras de tecnologías. Sin embargo, aquí llama la atención la distancia entre la situación de México y de Chile a este respecto, pues, si bien no difieren cualitativamente -ambos son países dependientes en tecnología- si lo hacen cuantitativamente, ya que México destaca en toda la región por presentar este indicador negativo de forma comparativamente menos aguda (-0.03% del PIB en 2008), mientras que Chile se encuentra entre los cuatro países donde el déficit de intercambios en tecnología es más agudo (casi -0.3% en 2008), cerca de diez veces la proporción que en México. Esta diferencia se relaciona, por un lado, con la mayor importancia de la industria exportadora en México -lo que, como veremos, incluye que se trata de una industria técnicamente más compleja que la chilena- y por otro, con el efecto de los intentos de este país por desarrollar el sector medios de producción a fines del periodo del patrón industrial, y que le proporcionaron una mayor competitividad internacional a su sector secundario.

Sintetizando, la primera fase de circulación en el patrón exportador depende del exterior tanto en capital como en medios de producción, por lo que, tal como en el precedente patrón industrial, se encuentra doblemente articulado y es doblemente dependiente respecto al exterior, sin embargo, como pudimos ver, esta dependencia se ha incrementado en el actual patrón.

3. Cómo se produce y estructura la producción: la fase productiva

En la fase productiva, la segmentación de los procesos no deja de ser una constante, pues, no existe integración interna de las ramas productivas. Asimismo, y en concordancia con la dependencia tecnológica, destaca el permanente atraso técnico en relación a las economías centrales. En este sentido, el fin del proyecto de desarrollo orgánico de industrialización es muy claro (Osorio, 2009). Las nuevas condiciones de subordinación de los procesos productivos internos a las cadenas internaciones de producción, regidas por las ventajas comparativas han propiciado el desmantelamiento de una parte importante de la infraestructura productiva, y en casos como Chile, ha implicado un proceso de “desindustrialización” caracterizado por la pérdida de peso del sector secundario en el producto global. En general, existe una reestructuración productiva, donde los sectores eje de la producción se transforman. Nos detendremos brevemente en las características de esta restructuración. El peso relativo de los distintos sectores en el PIB, es un indicador claro -sino el más importante- que ayuda a identificar los principales ejes productivos en el nuevo patrón. Veamos primero en caso de Chile y luego el de México.

Como se puede advertir en la Tabla 2, en Chile la industria ganó peso en el PIB hasta el fin del periodo del patrón industrial. Desde la implementación del modelo neoliberal por la dictadura militar, a mediados de la década de 1970, es muy clara la tendencia a la pérdida de importancia de la industria en el producto global, pasando de 25.5% del PIB en 1970 a 10.1% en 2016. Para el caso de Chile, entonces, la “desindustrialización” relativa resulta, como se dijo, muy clara.

Tabla 2: Chile y México. Participación principales sectores en el PIB 1960-2016 (% )*

| Año | 1960 | 1970 | 1980 | 1990 | 2000 | 2010 | 2016 | |||||||

| Sectores12 | Chi. | Méx. | Chi. | Méx. | Chi. | Méx. | Chi. | Méx. | Chi. | Méx. | Chi. | Méx. | Chi. | Méx. |

| Agro | 10.5 | 15.9 | 6.8 | 11.3 | 7.2 | 8.4 | 8.2 | 7.2 | 5.5 | 3.7 | 3.6 | 3.2 | 3.5 | 3.1 |

| Minería | 8.0 | 4.9 | 8.8 | 4.2 | 8.6 | 6.7 | 12.6 | 2.1 | 7.0 | 1.3 | 15.8 | 7.2 | 13.3 | 5.5 |

| Industria | 21.8 | 19.2 | 25.5 | 22.9 | 21.4 | 23.1 | 18.5 | 19.0 | 17.6 | 18.5 | 11.1 | 15.6 | 10.1 | 15.3 |

| Comercio | 22.1 | 31.1 | 18.6 | 29.6 | 16.4 | 23.4 | 13.9 | 22.6 | 10.4 | 19.4 | 9.9 | 17.8 | 11.2 | 19.0 |

| Financiero | 9.5 | 8.2 | 10.6 | 9.3 | 16.9 | 8.2 | 14.5 | 13.3 | 19.3 | 11.0 | 20.6 | 20.7 | 20.8 | 21.9 |

| Servicios | 28.1 | 20.6 | 29.8 | 22.6 | 29.5 | 30.3 | 32.3 | 35.7 | 40.1 | 46.2 | 39.0 | 35.6 | 41.2 | 35.2 |

| Total | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100.0 | 100 | 100 | 100 |

| *Valores porcentuales relativos al PIB anual, a partir de moneda nacional corriente. | ||||||||||||||

* Sectores segun categorias de CEPAL. Se agruparón de la siguiente manera: Agro: agricultura, caza, silvicultura y pesca. Minería: explotación de minas y canteras. Industria: Industrias manufactureras. Comercio: Comercio al por mayor y al por menor, restaurantes y hoteles. Financieros: establecimientos financieros, seguros, bienes inmuebles y servicios prestados a las empresas. Servicios: electricidad, gas y agua. Construcción: transportes, almacenamiento y comunicaciones; y servicios comunales, sociales y personales. Fuente: elaborado a partir de datos de CEPAL (2009) y de CEPALSTAT (http://estadisticas.cepal.org/cepalstat/Portada.html).

El crecimiento del sector financiero en Chile también es muy visible en la Tabla 2, duplicando su importancia en el PIB entre 1960 y la de 2016, lo que es además de un signo de la nueva fase del capitalismo, en un indicador claro del retroceso de las actividades productivas, junto al incremento del peso del sector servicios. Este último, si bien es el sector que tiene mayor peso en el PIB a lo largo de todo el periodo registrado en la Tabla 2, ha crecido notablemente, elevándose más de diez puntos porcentuales su participación en el PIB entre 1960 y 2016. El comercio, por su parte, reduce más que a la mitad su importancia relativa, dando cuenta de la menor importancia del mercado interno en la producción global. El peso total de los sectores improductivos (financiero, servicios y comercio) que es casi de 60% en 1960, aumenta más de trece puntos porcentuales en 2016, lo que significa que existe un aumento general del peso estos sectores por encima de los productivos, el cual, si bien no es menor, se encuentra suavizado por la reducción del sector comercio.

La minería chilena muestra fluctuaciones, con una clara tendencia al incremento de su peso relativo en la última década. Por su parte, la agricultura muestra en Chile una tendencia a disminuir su importancia relativa en el producto global. En total, sin embargo, estos sectores aumentan su peso total, lo que es indicio de la reprimarización de la economía chilena.

Para el caso de México, por su parte, existen semejanzas y diferencias respecto de lo observado en Chile. Tal como podemos ver en la misma Tabla 2, como en Chile, en México la industria gana peso en el PIB hasta el fin del periodo del patrón industrial, que en México tiene una duración más extendida. Recién en la década de 1990 se comienza a hacer evidente un retroceso relativo de la industria mexicana en el PIB, sin embargo, este retroceso es significativamente menor que el experimentado por el mismo sector en Chile, al punto que si se compara el año 1960 -donde la industrialización no llegaba a su pico- con el año 2016, la diferencia no alcanza los cuatro puntos porcentuales. Por lo tanto, si bien hay fluctuaciones dentro del periodo, y una tendencia a la caída de su peso proporcional, para el caso de México es mucho más difícil hablar de una desindustrialización.

De manera similar a lo ocurrido en Chile, en México el crecimiento del sector financiero es muy claro, más que duplicando su importancia en el PIB entre la década de 1960 y la de 2010. De manera similar a lo ocurrido en Chile, el sector servicios conserva una importancia relativa alta en el PIB mexicano, siendo el más importante en la actualidad. El sector servicios cambia su posición relativa respecto del comercio, sector más importante en el PIB hasta la primera mitad de la década de 1970. De manera similar al caso de Chile, el comercio reduce su importancia relativa entre 1960 y 2016 dando cuenta de igual manera de la menor importancia del mercado interno en la producción global. La suma de los sectores improductivos también experimenta un alza importante, llegando más de dieciséis puntos porcentuales entre 1960 y 2016. Pese a la mayor importancia relativa de la industria en México, la tendencia de la economía ha sido igualmente a un crecimiento de los sectores improductivos por sobre los productivos.

Por su parte, la minería mexicana muestra una tendencia al incremento de su importancia en el PIB, casi duplicándose, sin embargo, su peso, si bien nada insignificante, es mucho menor que en el caso chileno. La agricultura, por su parte, muestra en México una tendencia a disminuir su importancia relativa en el producto global. Esta tendencia es claramente más acentuada que en el caso chileno, dada la mayor importancia de ésta en la década de 1960. De manera mucho menos pronunciada que en Chile, en México ha existido una reprimarización, aunque comparativamente leve.

Como se mencionó, Chile y México muestran distintos “estilos de reestructuración” con respecto a la industria, y la relación de ésta con los demás sectores. Por ello es necesario matizar la afirmación de que en Chile existe una desindustrialización. Como bien observa Osorio (1999) esta "desindustrialización" no supone un desmantelamiento del sector secundario, se trata más bien de una reestructuración en la que las antiguas ramas, algunas consideradas estratégicas en proyectos anteriores, han perdido presencia. Sin embargo, y con importantes diferencias y niveles, lo que se observa en la región -en países como Argentina, Brasil, Chile y México- es un “…deterioro del grado de complejidad en los sistemas industriales” (Bielschowsky y Stumpo, 1995: 162) lo que los aleja de la estructura de los países centrales.

A mediados de la década de 1990, momento en que las industrias de Chile y México ya han experimentado el grueso de su reestructuración, Bielschowsky y Stumpo (1995) realizan un estudio cuyas conclusiones resultan interesantes de citar aquí. Para los autores los “estilos de reestructuración” de Chile y México se distinguen claramente.

Al estilo de Chile lo denominan “desindustrialización con reorientación hacia afuera”.13 El estilo de reestructuración de México contrasta fuertemente con el de Chile, pues, lo define su integración con la economía de Estados Unidos, y la mantención de ramas industriales importantes como la industria y la maquila.14

En Chile, la restructuración industrial tendió a concentrarse en aquellos subsectores próximos al procesamiento -con baja complejidad técnica- de los productos del sector primario. Destacan las plantas procesadoras de celulosa, de harina de pescado, conservas, alimentos congelados, etc. México, por su parte, conservó en mayor medida una parte de la industria desarrollada durante el patrón industrial. Si bien igualmente la industria perdió sofisticación tecnológica, ésta no se orientó hacia un procesamiento básico de productos del sector primario como si lo hizo en Chile. Como veremos más adelante en la segunda fase de circulación, las principales mercancías exportadas por los dos países confirman que estos estilos de reestructuración conforman modalidades bien definidas del patrón exportador.15

Estas características de la fase de la producción, se relacionan con distintas formas de inserción de las economías de Chile y México en las cadenas globales de producción, es decir, con características de la segunda fase de la circulación. El mismo patrón exportador, que agudiza las características de la economía dependiente, adopta matices distintos en economías con ventajas comparativas que difieren.

Por otra parte, la utilización de la fuerza de trabajo en distintos sectores, también da cuenta de la restructuración que sufre la producción en ambos países.

Tabla 3: Chile y México. Participación porcentual de la PEA por ramas, 1970-2014

| Año | 1970-1971 | 1989-1990 | 2000 | 2013-2014 | ||||

| País | Chil* | Méx** | Chil | Méx | Chil | Méx | Chil | Méx |

| Agricultura, caza, silvicultura y pesca | 21.2 | 46.4 | 17.0 | 25.3 | 13.0 | 17.5 | 9.2 | 14.3 |

| Minas y canteras | 3.0 | 0.6 | 2.3 | 1.4 | 1.6 | 0.0 | 2.8 | 0.5 |

| Industrias manufactureras | 16.6 | 12.0 | 17.2 | 16.3 | 13.9 | 19.6 | 11.3 | 15.8 |

| Electricidad, gas y agua | 0.7 | 0.6 | 0.0 | 0.5 | 0.9 | 0.9 | 0.6 | 0.4 |

| Construcción | 6.5 | 3.7 | 7.2 | 6.6 | 8.1 | 7.8 | 9.4 | 7.4 |

| Comercio mayor y menor | 11.2 | 9.6 | 17.5 | 16.7 | 19.0 | 18.0 | 23.2 | 19.2 |

| Transporte, almacenaje y comunicaciones | 6.1 | 3.4 | 7.3 | 3.7 | 7.4 | 3.9 | 7.8 | 5.1 |

| Servicios financieros | 1.7 | 1.3 | 7.4 | 1.7 | 7.7 | ---- | 8.4 | 6.7 |

| Servicios comunales, sociales y personales | 24.1 | 21.2 | 23.5 | 27.8 | 28.1 | 32.3 | 26.8 | 30.1 |

| Otras actividades | 8.9 | 1.2 | 0.5 | 0.0 | 0.3 | 0.0 | 0.0 | 0.4 |

Fuentes: elaboración propia a partir de datos censales [*INE (1970), **INEGI (1971)] y CEPALSTAT (datos desde 1989) ((http://estadisticas.cepal.org/cepalstat/Portada.html).

La estructura de la ocupación por sectores sufrió cambios importantes en ambos países entre 1970 y 2014. La agricultura es quizás la que más llama la atención, pues en México no sólo era el sector que ocupaba mayor parte de la PEA en 1970, sino que ocupaba casi la mitad, pasando al cuarto lugar en 2014, ocupando poco más de una octava parte de la PEA. En Chile, si bien el mismo sector utiliza menos de la mitad del porcentaje de la PEA que en México en 1970, la tendencia es similar, pasando del segundo lugar en ocupación y concentrar cerca de una quita parte de la PEA en dicho año, a ocupar menos de una décima parte en 2013.

La industria, por su parte, muestra un comportamiento diferente. En México, en términos generales, tiende a subir su peso en la PEA, con mayor claridad hasta 2000, y con una leve caída hacia 2014. En Chile, la tendencia a la caída de la industria en la PEA es bien clara al menos desde 1990. Por otro lado, en ambos países los sectores que parecen haber ganado más peso en la PEA son en comercio y los servicios.

Para el caso de Chile, llama la atención el hecho de que la minería y el sector primario en general, ocupen una parte reducida de la PEA. Salvo las llamadas nuevas exportaciones, es decir aquellas relacionadas con los sectores agropecuario y pesquero, y la industria transformadora de esa materia prima, el grueso de las exportaciones chilenas, son poco intensivas en trabajo. Para el caso de México, su inserción exportadora mayormente basada en la manufactura, implica un uso más intensivo de la fuerza de trabajo.

Por otra parte, continuando con la fase productiva del ciclo del capital dinero, las características de los regímenes de explotación del trabajo sufren cambios importantes. La derrota de los movimientos obreros ha permitido la llamada “flexibilidad laboral” que no es otra cosa que una total sumisión de la fuerza de trabajo a las necesidades y ritmos del capital. La subcontratación se torna normal y las grandes y medianas empresas delegan a otras el aprovisionamiento de mano de obra. (Osorio 2009). Uno de los flancos importantes de la política neoliberal ha sido, junto con reducir los costos laborales, establecer una mayor independencia del capital respecto de la reproducción de su fuerza de trabajo, lo que implica que el capital pueda prescindir del asalariado cuando productivamente no lo requiere.

La misma CEPAL advierte que la flexibilización del mercado de trabajo ha propiciado, “…la creación de empleos de mala calidad…” (CEPAL, 2002: 332), caracterizados por inestabilidad, bajas remuneraciones, desprotección social y condiciones de trabajo indignas. En general, en toda la región se ha experimentado una “…intensificación de la inestabilidad e inseguridad laborales, asociadas a la flexibilización de las contrataciones y al peso creciente del empleo informal, caracterizado por su alto grado de precariedad, tanto cuando es empleo por cuenta propia como trabajo asalariado en muy pequeñas o microempresas” (CEPAL, 2002: 332).16 En Chile, por ejemplo en el año 1996, 22.2% de los asalariados trabajaba sin contrato, mientras que en México para el mismo año, dicha cifra llega a 32.4% (CEPAL, 2002). Mientras que Chile tiene a fines de la década de 2000 uno de los niveles de informalidad laboral más bajos de América Latina, rodeando 20%, contra 50% promedio regional, Olave (2003) advierte que características propias del sector informal, cada vez son más frecuentes en el sector formal de la economía chilena, como son la reducción de la parte fija del salario y la elevación del componente que depende del rendimiento individual, junto a la elevada movilidad y precariedad laboral.

En México, por su parte, el empleo informal alcanza un impresionante 60% en 2003 (INEGI & OIT: 2013).

Todas estas cifras apuntan a mostrar que en el patrón exportador la tendencia a la superexplotación del trabajo es una característica central y clave de la fase de la producción.

Si las nuevas condiciones del patrón exportador han permitido al capital reducir sus costos de producción mediante la reducción de los salarios, y la flexibilidad laboral permite al capital deshacerse de su vinculación con el trabajador con mucha mayor facilidad y reducir igualmente dichos costos, sometiendo a la reproducción del trabajador a los ritmos de la producción mercantil, ello se proyecta en una evidente vocación concentradora del nuevo patrón exportador, reflejada en los fuertes incrementos de la desigualdad durante este patrón, no compensados por los más suaves periodos de reducción de la misma (Bértola, 2018; Sánchez-Ancochea, 2018; Ocampo & Gómez, 2018; Cortés, 2018), y que se expresa en el elevado índice de Gini, que vimos más atrás en la Figura 5. En general, esta característica repercute en la segunda fase de la circulación, determinando algunas características del mercado interno.

4. Las mercancías producidas, sus mercados y las ganancias: segunda fase de circulación

El rasgo más llamativo del patrón exportador refiere a una característica de la segunda fase de circulación y es su carácter -valga la redundancia- exportador. Las mercancías (M’) que resultan del proceso de producción, en los sectores más dinámicos del patrón, se caracterizan por responder a los requerimientos de una demanda que se encuentra fuera de las fronteras nacionales. Como ya hemos señalado, es el mercado mundial el destino de los más dinámicos sectores productivos. El consumo interno, sin embargo, también cobra importancia, aunque son los sectores de ingresos más altos los que más crecen, dinamizados por la vertiginosa concentración económica que ha caracteriza a este patrón. Pese a ello, y al empobrecimiento relativo de las capas trabajadoras,17 los mercados de ingresos medios y bajos también han crecido. Dicho crecimiento ha ocurrido principalmente sobre la base del crédito y no sobre la del salario. A estos segmentos se destinan las crecientes importaciones industriales de bajo costo provenientes principalmente de China e India. (Osorio, 2009).

El repunte del mercado de ingresos medios y bajos, en principio relegado por el gran capital local y extranjero, no altera en la sustancia la tendencia de la economía dependiente a la superexplotación de la fuerza de trabajo y a provocar una ruptura en el ciclo del capital. Como se dijo en un principio, los trabajadores no son el mercado y el destino de los ejes más dinámicos de la economía, los cuales se avocan principalmente a la exportación.

Fuente: elaboración y cálculos propios a partir de datos del Banco Mundial (http://datos.bancomundial.org/).

Figura 7: Chile, México: Exportaciones de bienes y servicios, 1960-2017 (% del PIB)

Las cifras respecto de exportaciones dan cuenta no sólo de su incremento, sino de un verdadero volcamiento de estas economías hacia la exportación. En promedio entre 1960 y 1970, las exportaciones alcanzaban 13.3% del PIB anual en Chile, y 7.8% en México. Durante los años del patrón exportador, entre 1985 y 2017, en promedio, el peso de las exportaciones en el PIB alcanza 32.4% anual en Chile, y 24.8% en México. Este indicador es, en los años del patrón exportador, 2.4 veces el del periodo 1960-1970 en Chile, y 3.1 veces en México. En Chile, en 1970, las exportaciones eran sólo 14.4% del PIB, en 1987, ya habían duplicado su importancia relativa, llegando a 28.3%, y el 1991, ya llegaban al tercio del PIB, peso aproximado tendencial en el patrón exportador chileno. En dólares corrientes, entre 1970 y 1980, las exportaciones chilenas casi cuadriplicaron su valor absoluto. En México la situación no es muy distinta, en 1970 la importancia de las exportaciones en el PIB era sólo de 7.8%, pero sólo siete años después, en 1987, luego de la crisis de la deuda y el cambio hacia una política neoliberal, ese indicador llega a 19.4% y en 1995 ya alcanza 24.1%. En dólares corrientes, entre 1980 y 1990 las exportaciones mexicanas casi duplicaron su valor absoluto.

Ahora bien, el espacio de realización de las mercancías (M’) de los sectores más dinámicos es en ambos casos el mercado mundial, sin embargo, los distintos tipos de reestructuración implican que ambos países exportan valores de uso muy diferentes. Veamos las Tablas 4 y 5.

Tabla 4: Chile. Evolución de la exportación de los 10 productos principales según participación porcentual en 2010

| 1970 | 1975 | 1980 | 1985 | 1990 | 1995 | 2000 | 2005 | 2010 | 2017 | |

| Cobre refinado (incluido el refundido) | 53.5 | 37.8 | 35.3 | 32.5 | 36.7 | 25.8 | 25.6 | 26.3 | 34.6 | 25.0 |

| Mineral y concentrados de cobre | 2.3 | ... | 5.1 | 7.5 | 6.1 | 12.1 | 13.1 | 15.7 | 18.4 | 25.4 |

| Cobre blister y demás cobre sin refinar | 23.0 | 14.2 | 6.4 | 6.2 | 3.7 | 3.2 | 1.6 | 3.0 | 3.5 | … |

| Pescado fresco, refrigerado o cong. | ... | ... | ... | ... | 3.8 | 4.5 | 6.5 | 5.1 | 3.4 | 7.1 |

| Pulpa de madera al sulfato blanqueada | 0.6 | 2.5 | 2.4 | 2.5 | 2.6 | 6.8 | 5.2 | 2.7 | 3.3 | 3.4 |

| Vinos de uvas; mosto de uvas | ... | ... | ... | ... | ... | ... | 3.2 | 2.3 | 2.3 | … |

| Mineral de hierro y sus concentrados | 5.8 | 5.2 | 3.4 | ... | 1.6 | ... | ... | ... | 1.6 | 1.4 |

| Minerales de titanio, vanadio, molibdeno, tántalo, zirconio. | ... | ... | ... | 3.3 | ... | 2.3 | ... | 7.3 | 1.8 | 1.4 |

| Oro no monetario. | ... | ... | ... | 2.4 | 2.7 | 2.3 | 1.6 | ... | 1.5 | … |

| Uvas frescas | ... | ... | ... | 4.9 | 4.1 | 2.2 | 2.9 | 1.7 | 1.4 | 1.8 |

| Total de los productos principales % | 89.9 | 71.0 | 70.0 | 70.6 | 67.5 | 64.7 | 63.0 | 67.9 | 71.8 | 63.7 |

Fuente: elaboración propia a partir de datos de CEPALSTAT (http://estadisticas.cepal.org/cepalstat/WEB_CEPALSTAT/perfilesNacionales.asp?idioma=e).

Tabla 5: México. Evolución de la exportación de los 10 productos principales según participación porcentual en 2011

| 1970 | 1975 | 1980 | 1985 | 1990 | 1995 | 2000 | 2005 | 2011 | 2017 | |

| Petróleos crudos | ... | 15.3 | 60.9 | 57.2 | 33.9 | 9.3 | 8.9 | 13.2 | 14.1 | 4.9 |

| Vehículos automotores | ... | ... | ... | ... | 9.9 | 9.5 | 9.9 | 6.3 | 7.6 | 10.3 |

| Aparatos receptores de televisión | ... | ... | ... | ... | ... | 3.7 | 3.5 | 4.8 | .4 | 3.3 |

| Otras partes para vehículos | ... | 1.9 | 1.3 | 1.1 | 1.4 | 2.8 | 3.5 | 4.6 | 4.8 | 6.6 |

| Máquinas de estadística | ... | ... | ... | ... | 1.3 | ... | 4.9 | 4.3 | 4.7 | 5.8 |

| Aparatos eléctricos para telefonía | ... | ... | ... | ... | ... | ... | ... | . | 4.5 | … |

| Camiones y camionetas | ... | ... | ... | ... | ... | 2.3 | 2.9 | 3.3 | 3.6 | 6.1 |

| Oro no monetario | ... | ... | ... | ... | ... | ... | ... | ... | 2.3 | … |

| Hilos y cables con aislante | ... | ... | ... | ... | ... | 4.3 | 4.0 | 3.4 | 2.2 | 2.6 |

| Motores de combustión interna. | ... | ... | ... | 7.1 | 5.3 | 3.5 | ... | 2.2 | 2.2 | 2.3 |

| Total de los productos principales % | 43.0 | 49.4 | 79.9 | 80.8 | 60.2 | 42.8 | 47.5 | 48.4 | 51.4 | 41.9 |

Fuente: elaboración propia a partir de datos de CEPALSTAT (http://estadisticas.cepal.org/cepalstat/WEB_CEPALSTAT/perfilesNacionales.asp?idioma=e).

Como se había advertido previamente, los principales productos exportados por Chile luego de su reestructuración económica provienen del sector primario, o en su defecto, de la aplicación de procesos industriales de baja complejidad técnica sobre insumos del sector primario. La predominancia de la minería entre las exportaciones es constante tanto en los años del patrón industrial como el los del patrón exportador, sin embargo, llama la atención también una mayor diversificación de las exportaciones después de la reestructuración, lo que da cuenta de la señalada “desindustrialización con orientación hacia afuera”, dado que la recuperación de la industria luego de la apertura, se concentra precisamente en aquellos subsectores industriales de procesamiento primario básico orientados al mercado externo, mismos cuyos productos, según muestra el Tabla 4, ganan alguna importancia entre las décadas de 1980 y de 1990.

Para el caso de México la situación es muy distinta. Luego de su reestructuración económica, se observa una fuerte tendencia a la exportación de bienes provenientes de la industria metalmecánica/electrónica, principalmente de la automotriz. Si bien entre 2005 y 2011 el petróleo crudo llegó a ser el producto más exportado, si se suman las exportaciones de la industria metalmecánica/electrónica, los productos primarios quedan lejos de los industriales. Respecto del patrón anterior, México muestra un cambio radical en sus exportaciones, al punto de que ninguno de los diez principales productos exportados en 2011 figuraban entre las principales diez exportaciones de 1970. Respecto a la diversificación de las exportaciones la tendencia relativa en México ha sido inversa a la de Chile, pues estos diez productos corresponden a un porcentaje mayor de las exportaciones que sus equivalentes en 1970 (ver Tabla 6). Sin embargo, en términos comparativos, las exportaciones mexicanas continúan estando bastante más diversificadas que las chilenas.

Tabla 6: Chile y México. Principales 10 productos de exportación en 1970

| México - 1970 | Chile -1970 | ||

| Productos principales | % | Productos principales | % |

| Azúcar de remolacha y de caña | 7.7 | Cobre refinado | 53.5 |

| Algodón en rama | 7.0 | Cobre blister | 23 |

| Café verde o tostado | 6.3 | Mineral de hierro y sus concentrados | 5.8 |

| Crustáceos y moluscos. | 5.5 | Mineral y concentrados de cobre | 2.3 |

| Carne de ganado vacuno | 3.6 | Harina de carne y pescado cons. no humano | 1.3 |

| Tomates frescos | 3.0 | Nitrato sódico natural | 1.1 |

| Productos derivados del petróleo | 2.6 | Papel para periódicos | 0.8 |

| Ganado vacuno. | 2.6 | Molibdeno | 0.8 |

| Feldespato, espato flúor, etc. | 2.4 | Pulpa de madera al sulfato sin blanquear | 0.7 |

| Plomo y sus aleaciones | 2.3 | Pulpa de madera al sulfato blanqueada | 0.6 |

| Total de los productos principales % | 43 | Total de los productos principales % | 89.9 |

Fuente: elaboración propia a partir de datos de CEPALSTAT (http://estadisticas.cepal.org/cepalstat/WEB_CEPALSTAT/perfilesNacionales.asp?idioma=e).

Comparando los principales productos exportados en 2010-11 (Tablas 4 y 5) y comparándolos con los 10 más exportados en 1970 (Tabla 6) puede señalarse que la nueva inserción internacional de México en la economía mundial implicó la reorientación de sectores industriales desarrollados en el contexto del patrón industrial, para el mercado interno, hacia la exportación, mientras que la destrucción de parte significativa de una industria metalmecánico/electrónico en Chile, reforzó el carácter primario no sólo las exportaciones, sino de la economía en su conjunto. La mayor parte de las principales diez exportaciones mexicanas en 1970 eran de origen primario, mientras que en 2011 predominan las industriales. En Chile, los cambios al respecto parecen ser mucho menores, al menos en términos relativos.

Finalmente, una parte significativa del dinero incrementado producto del ciclo del capital (D’) en el patrón exportador, retorna a los países de origen de las inversiones. La importancia del capital extranjero se constituye en esta fase como una fuga de plusvalía desde las economías dependientes hacia los países centrales, lo que se refleja en una cierta tendencia a mantener una tasa de transferencia neta de recursos desfavorable en la región, y que, como se puede ver en la Figura 2, se evidencia de manera mucho más clara en Chile que en México.

Fuente: elaboración propia a partir de datos de CEPAL (2004, 2014).

Figura 8: Chile, México y ALyC. Transferencia Neta de recursos (miles de dólares)18

Sumando saldos positivos y negativos, entre 1995 y 2014, el saldo de recursos netos transferidos es positivo en México, aunque no muy abultado, alcanzando 84080 millones de dólares, mientras que para Chile el saldo es ampliamente negativo, alcanzando -121705 millones de dólares-, cifra muy importante si se considera el menor tamaño de su economía. En América latina y el Caribe ese saldo es del orden de los -227083 millones de dólares para los mismos años-.

5. Palabras finales

Como hemos visto, la naturaleza especialmente explotadora del patrón exportador de especialización productiva queda manifiesta al observar los datos de deterioro del salario en la mayor parte de su periodo de vigencia. El capital compra fuerza de trabajo abaratada, pero además cuenta con la posibilidad de someter los ritmos del trabajo a las necesidades de la producción y prescindir del trabajador con mayor facilidad de lo que sucedía en el previo patrón industrial. Los niveles de desigualdad, más allá de sus vaivenes, se han mantenido altos en todo el periodo, lo que refleja el carácter concentrador de estas economías, lo que las ha destacado en la arena internacional. Sin embargo, al margen de esta regularidad, también debe tomarse nota de un importan matiz: pese a una mayor concentración relativa de la riqueza, manifiesta en un mayor índice de Gini, los trabajadores chilenos han logrado salarios un poco más altos que los trabajadores méxicanos en este patrón

Una mayor desigualdad y explotación del trabajo es una característica intrínseca de este patrón de reproducción de capital, que tiende a funcionar de manera independiente a las necesidades de la población. Y ello se debe a la ruptura en el ciclo del capital. En la medida que el mercado interno no es una clave de la realización de los sectores eje, la reducción de los salarios no constriñe la capacidad de éstos de crecer y, por el contrario, los favorece al reducir sus costos laborales. Sin embargo, al parecer la centralidad de estos costos laborales para los sectores eje del patrón no es banal, pues, al comparar los dos países vemos que precisamente aquel que cuenta con un perfil exportador industrial, más intensivo en fuerza de trabajo, cuenta con menores salarios y peores condiciones para los trabajadores, como vimos en el caso de México. Esto lleva a una aparente contradicción, pues en el patrón exportador no existe correlación entre mayores niveles de desarrollo industrial y complejidad técnica, y una mayor calidad de vida de la población. Se trata de un patrón volcado hacia afuera, y que privilegia al máximo la ganancia del gran capital, el cual proviene en parte importante desde el exterior.

Como hemos visto, el patrón exportador, tanto en Chile como en México, ha implicado un aumento del peso del capital extranjero por medio de un incremento importante en la inversión extranjera directa, además, la propiedad de los bancos es mayoritariamente privada. Existe además una importante dependencia tecnológica del exterior. Los sectores improductivos han avanzado sobre los productivos en su peso proporcional en el PIB. Y la producción se ha volcado a las exportaciones. Pero, sin duda en todo esto los matices entre ambos casos abundan

Mientras la economía mexicana se mostró más dinámica y con mejores cifras de inversión en el patrón industrial, en el caso chileno es a la inversa. Sin embargo, en términos de la estructura productiva, la mexicana parece encontrarse mucho más desarrollada que la chilena. México transfiere menos recursos al exterior que Chile, paga menos patentes de propiedad intelectual y tiene una balanza de pagos en tecnología que, si bien es negativa, muestra menor dependencia tecnológica que Chile. Mientras en Chile se ha re-primarizado la estructura productiva, en México el crecimiento de la industrial es importante. Así, tenemos una tendencia a una modalidad (la chilena) del patrón exportador con un perfil más primario, pero que simultáneamente permite salarios relativamente mayores, hasta el punto que en 2003 el salario real en Chile alcanzó los niveles de 1972. Por otro lado, tenemos otra modalidad (la mexicana) con una estructura productiva mucho más tecnologizada y técnicamente desarrollada, pero con salarios reales que aún no alcanzan los niveles del patrón industrial. La modalidad chilena exporta bienes primarios, pero que son sumamente poco intensivos en trabajo, mientras que la modalidad mexicana exporta bienes industriales, intensivos en trabajo. La competencia por los capitales internacionales presiona al patrón mexicano a mantener los salarios bajos para ser competitivo en la atracción de capitales. Ha conservado una mayor parte de la estructura productiva del patrón industrial, pero su nueva vocación exportadora ha desatado su tendencia a la superexplotación del trabajo. Por su parte, la modalidad chilena no tiene la misma presión por mantener bajos los salarios, pues, el costo del salario no es relevante para atraer inversiones primarias (fundamentalmente mineras) que como vimos ocupan una parte menor de la PEA. Si bien la tendencia a la superexplotación no deja de ser muy clara en Chile, su vocación primario-exportadora parece agravarla menos que en el caso mexicano y permite que, pese a existir una estructura productiva muy básica y dependiente del exterior, el trabajador chileno tenga menos restringido su acceso al consumo que el trabajador mexicano.