nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkSi los fondos de bajo coste se hubieran empleado bien, por ejemplo, si hubieran ido a apoyar la inversión en nuevas tecnologías o la expansión de empresas, habríamos tenido una economía más competitiva y más dinámica.

Joseph Stiglitz

El dinero (crédito) es como un brazo o una pierna: o se usa o se pierde.

Henry Ford

Introducción

Con el derrumbe macroeconómico a consecuencia de los gobiernos populistas mexicanos (1970-1982) se replanteó la estrategia de crecimiento a partir de reducir dramáticamente la injerencia y participación del gobierno en la economía, abrir la economía al mercado internacional y aumentar la importancia de los mercados y de los mecanismos de precios para asegurar una mejor y más eficiente asignación de recursos.

Se reconoció desde entonces, y luego con el Consenso de Washington (Williamson, 1990), la necesidad de mantener en orden los balances macroeconómicos fundamentales, fortalecer el sistema de mercado y mejorar sustancialmente la institucionalidad para generar las condiciones necesarias para que el sector privado ganara peso y que el sistema económico funcionara de manera más estable.

Fue así que desde 1983 los distintos gobiernos iniciaron un largo proceso de reformas estructurales que han pretendido modernizar y aumentar la eficiencia global del sistema económico.

De acuerdo con Cabrera (2015), en México se han aplicado reformas estructurales que pueden clasificarse de tres generaciones: la primera fue en los años ochenta y pretendió ajustar y estabilizar las variables macroeconómicas a partir de redimensionar la actividad gubernamental, generar mecanismos de mercado, liberalizar la economía e integrarla al mundo. La segunda (1989-1994) combinó políticas macro y microeconómicas y avanzó y profundizó las de primera generación al vincular estructuralmente la economía mexicana con la evolución del sector industrial y con la actividad comercial, financiera y de inversión de Estados Unidos. Se trató de generar una supra institucionalidad al vincularla con el desenvolvimiento de la economía más importante del mundo pensando que ello evitaría -en adelante- las erráticas decisiones que caracterizaron a los gobiernos populistas. A principios de los años 90, la flexibilización de la inversión extranjera (directa y de cartera), la firma del TLCAN y la autonomía del Banco de México serían centrales en la nueva estrategia de crecimiento.

Si bien la depresión de 1995 no permitió visualizar los efectos positivos de esas reformas de manera inmediata, es plausible considerarlos al ver que la crisis fue de corta duración (solo un año) y hacia 1999-2000 la economía registró crecimientos no observados durante varias décadas.1 Sin embargo, en los años siguientes comenzó a caer notablemente el crecimiento del PIB potencial. Eso fue lo que justificó que el gobierno 2012-2018 -en el marco del Pacto por México- emprendiera una tercera ola de reformas esencialmente de orden microeconómico que pretendía elevar la Productividad Total Factorial (PTF) y con ello el crecimiento del producto potencial. En esta estrategia se consideraron reformas de tipo sectorial (laboral, hacendaria, telecomunicaciones y financiera) que se suponía tendrían impactos macroeconómicos relevantes (Gobierno de la República, 2013).

Uno de los principales objetivos de esta reforma consistía en democratizar el acceso al crédito, de manera que aquellos sectores que habían sido históricamente excluidos por la banca mexicana tendrían ahora una oportunidad de obtener créditos. Incrementar la competitividad del sector bancario y financiero del país también era un objetivo primordial, pues con ello se lograría que los créditos fueran más accesibles para familias y empresas. De esta manera, tanto las MiPyMES como las grandes empresas tendrían oportunidad de obtener financiamiento (Instituto Belisario Domínguez, 2016) y así crecer y modernizarse.

Si bien la reforma financiera no buscaba explícitamente -no lo dice así textualmente- elevar la inversión y con ello acelerar el crecimiento, De la Cruz y Alcántara (2011) mencionan que desde 1911 Schumpeter planteó la idea de que el desarrollo del sistema financiero, al permitir una mejor canalización del ahorro hacia el crédito, es un factor de crecimiento económico de largo plazo. En este sentido, esta reforma en conjunto con las demás del paquete de reformas estructurales buscaban elevar la capacidad de crecimiento del país.

En el presente artículo evaluamos el efecto particular de la reforma financiera sobre la inversión privada a través de la evolución del crédito real al sector secundario2 y, por tanto, su efecto sobre el crecimiento de la economía mexicana a partir del año 2014. Demostramos que si bien el crédito de la banca comercial creció en términos reales, no elevó la Inversión Fija Bruta (IFB); al contrario, en 2016 comenzó a caer y en consecuencia el crecimiento del PIB potencial acentuó su desaceleración.

El artículo se estructura de la manera siguiente: además de esta introducción, la primera sección presenta el diagnóstico oficial de la economía mexicana hacia 2013 que fundamentó la aplicación de las reformas y se explica la esencia de la reforma financiera. La segunda sección presenta las principales modificaciones legales que se realizaron. En seguida se presentan los hechos estilizados. Después se presenta el análisis econométrico a través de una regresión categórica. Por último, se presentan las conclusiones y comentarios finales.

I. Explicación oficial del lento crecimiento de la economía mexicana

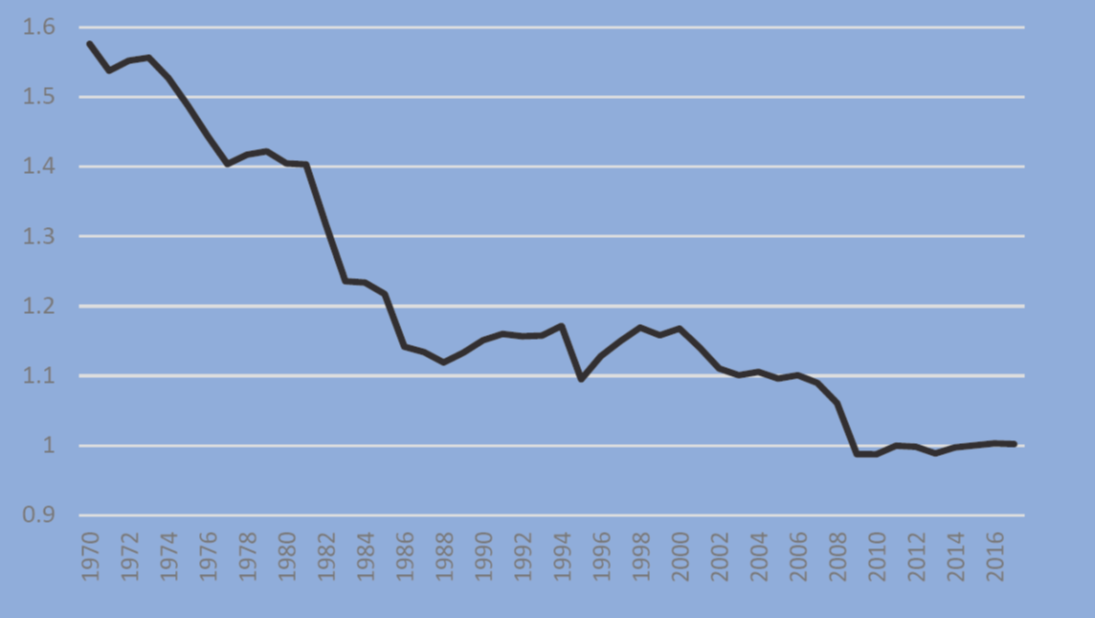

Como puede observarse en la Figura 1 el crecimiento del PIB potencial mexicano se ha reducido sistemáticamente desde fines de los años noventa, pero en particular desde 2012, año en el que se propuso la necesidad de aplicar esta nueva ola de reformas estructurales. Sin embargo, llama la atención que en 2016 se profundizó aún más la caída del crecimiento del PIB potencial, fecha que coincide con la caída de la IFB.

Nota: tasas de crecimiento anualizadas. El producto potencial se calculó con el filtro Hodrick-Prescott (HP) [Hodrick y Prescott, 1997], de la serie del IGAE.

Fuente: cálculos propios con datos de INEGI (2019a).

Figura 1: México: tasas de crecimiento del IGAE y del producto potencial, 1994M1-2019M9

El diagnóstico del gobierno 2012-2018 (Gobierno de la República, 2013) era que esta tendencia se explicaba centralmente por la caída secular de la PTF que a su vez se explicaba por el alto y creciente grado de informalidad de la economía mexicana, que imposibilitaba la capacitación laboral, el acceso al crédito y, por ende, el despegue de la inversión.

En efecto, la PTF observaba una caída preocupante (ver Figura 2) y para entonces el segmento informal de la economía empleaba alrededor del 60% de la fuerza laboral y generaba tan solo el 25% del PIB, mientras que el sector formal con el 40% de la ocupación generaba el 75% del producto (Esquivel, 2018). Tanto Levy (2010) como el gobierno federal entrante (Gobierno de la República, 2013) señalaban que la informalidad deprimía la productividad media laboral y la PTF. De esta manera, la formalización del empleo y de la actividad económica romperían esta serie de causalidades que tenían a la economía mexicana en una trampa de bajo crecimiento. En esta lógica ello se lograría a partir de una serie de incentivos fiscales y financieros que harían aumentar la capacidad de acceder a créditos del sistema bancario y financiero, lo que elevaría la inversión, la capacitación laboral, la seguridad social, la relación trabajo-capital y, en consecuencia, ambas productividades, generando así una corrección fundamental en la trayectoria del crecimiento económico.

Esta hipótesis se plasma con claridad en el Plan Nacional de Desarrollo 2013-2018 (Gobierno de la República, 2013: 19): “la productividad de la economía en su conjunto aumentaría si los factores de producción se emplearan en aquellas empresas o actividades más eficientes. Esto sucedería, por ejemplo, si se crearan incentivos para que los trabajadores que hoy laboran en la informalidad se emplearan en el sector formal; si se canalizara el financiamiento hacia actividades y empresas con un alto retorno económico pero que hoy en día están al margen del sistema financiero; o si se estimulara un proceso de cambio estructural mediante el crecimiento de actividades e industrias de alto valor agregado y la consolidación de una economía del conocimiento”.

De esta manera, formalización-acceso al crédito-capacitación-inversión-productividad-crecimiento era una cadena causal crucial claramente definida para salir de la trampa de lento crecimiento y con ello acelerar el desarrollo económico.

Si bien en 1995 el sistema financiero y de pagos quebró (Loría, 2013), en los años siguientes se fortaleció notablemente y la Gran Recesión de 2009 no lo afectó de manera sensible. Esto se debió a la transformación del sistema bancario, que se volvió más sólido y se convirtió en uno de los más capitalizados del mundo, además de que se controlaron y mantuvieron bajos los niveles de apalancamiento y había mejorado la regulación con base en esa dolorosa experiencia (Juárez, 2015). Por otro lado, entre 2003 y 2010 disminuyó el uso del ahorro externo como proporción del PIB -proveniente del mayor ahorro interno- lo que posibilitó que el país enfrentara la Gran Recesión en mejores condiciones, teniendo así un menor impacto sobre el crecimiento que en 1995 (Manuelito y Jiménez, 2015).3 Por otro, y como consecuencia de la fuerte regulación bancaria y financiera posterior a la crisis de 1995, hacia el 2014 el financiamiento promedio como proporción del PIB en México era de tan solo 28%, mientras que en la (OCDE) era de 157% y en América Latina de 48% (Gobierno de la República, 2014).

Estos datos hicieron que el gobierno (Gobierno de la República, 2013: 85) impulsara la reforma financiera como un ariete del crecimiento, que consistía esencialmente en abaratar, facilitar y ampliar el financiamiento al sector privado. El gobierno llamó a esta estrategia “democratizar el acceso al financiamiento”. De esta manera, al incluir a amplios sectores que históricamente se habían mantenido al margen del sistema bancario y financiero se brindarían mejores oportunidades de formalización y crecimiento en virtud de que la inclusión financiera mejoraría la canalización del financiamiento hacia actividades productivas (Instituto Belisario Domínguez, 2016).

2. Reforma financiera: cambios y avances

Esta reforma fue promulgada en enero de 2014 y en específico pretendía: a) incrementar la competencia en el sector bancario y financiero para que los créditos fueran más accesibles para personas y empresarios; b) fomentar el crédito a través de la banca de desarrollo; c) ampliar el crédito a través de las instituciones financieras privadas; d) mantener un sistema financiero sólido y prudente; y e) hacer más eficaces a las instituciones financieras y el actuar de las autoridades en la materia (Gobierno de la República, 2014).

Aunque no lo decía explícitamente, es totalmente plausible afirmar que el propósito de elevar el financiamiento a la sociedad era elevar la inversión privada en sus modalidades principales.

En mayo de 2013, el entonces presidente Enrique Peña firmó trece iniciativas que reformaron treinta y cuatro ordenamientos en materia financiera (Tabla 1).

Tabla 1 Leyes modificadas por la reforma financiera

| Banca Comercial | Banca de Desarrollo | Sector Bursátil | Otros sectores | Autoridades | Procedimientos |

| • Ley de Transparencia y de Fomento a la Competencia en el

Crédito Garantizado • Ley de Instituciones de Crédito • Ley para la transparencia y Ordenamiento de los Servicios Financieros |

• Ley Orgánica del Banco Nacional de Comercio Exterior

• Ley Orgánica del Banco Nacional de Obras y Servicios Públicos • Ley Orgánica del Banco Nacional del Ejército, Fuerza Aérea y Armada • Ley Orgánica del Banco del Ahorro Nacional y Servicios Financieros • Ley Orgánica de la Sociedad Hipotecaria Federal • Ley Orgánica de la Financiera Rural • Ley Orgánica de Nacional Financiera • Ley Reglamentaria de la Fracción XIII Bis del Apartado B. del Artículo 123 de la Constitución Política de los Estados Unidos Mexicanos |

• Ley del Mercado de Valores • Ley de Sociedades de Inversión |

• Ley de Ahorro y Crédito Popular • Ley para Regular las Actividades de las Sociedades Cooperativas de Ahorro y Préstamo • Ley de Uniones de Crédito • Ley General de Organizaciones y Actividades Auxiliares del Crédito • Ley para Regular las Sociedades de Información Crediticia • Ley de los Sistemas de Ahorro para el Retiro • Ley General de Instituciones y Sociedades Mutualistas de Seguros • Ley Federal de Instituciones de Fianzas • Ley de Instituciones de Seguros y de Fianzas • Ley para Regular las Agrupaciones Financieras (Ley nueva) |

• Ley de Protección y Defensa al Usuario de Servicios

Financieros • Ley del Instituto del Fondo Nacional para el Consumo de los Trabajadores • Ley de Protección al Ahorro Bancario • Ley de la Comisión Nacional Bancaria y de Valores • Ley del Banco de México |

• Código de Comercio • Ley Orgánica del Poder Judicial de la Federación • Ley de Concursos Mercantiles • Ley General de Títulos y Operaciones de Crédito • Ley de Inversión Extranjera • Código Federal de Procedimientos Penales |

Fuente: Avendaño (2016: 179).

De acuerdo con la Secretaría de Hacienda y Crédito Público (SHCP, 2015), en diciembre de 2014 el financiamiento interno al sector privado alcanzó el 29.2% del PIB, 6% mayor al de un año anterior en términos reales. Es decir, a menos de un año de promulgada ya había frutos de esta reforma. En el caso de los créditos otorgados a MiPyMES, en 2014 tuvieron un crecimiento del 4% respecto a 2013, y el saldo de la cartera total destinado a MiPyMES se colocó en 362,659 mdp en enero de 2015, un crecimiento anual real de 9.5% con respecto al mismo mes del año anterior.

Para mantener un sistema financiero sólido y prudente se establecieron nuevas reglas de liquidez, reglas de los planes de resolución para los bancos, así como pruebas de estrés para las casas de bolsa; se elevó a nivel de Ley el Consejo de Estabilidad del Sistema Financiero y se establecieron el Consejo Nacional de Inclusión Financiera y el Comité de Educación Financiera y se emitieron disposiciones para la divulgación de sanciones, y reglas sobre programas de autocorrección de las instituciones financieras.

De esta manera, las modificaciones a la ley tenían un objetivo dual. Por un lado, buscaban incrementar la competencia del sector financiero y hacer más accesible el crédito para el sector privado, esto constituía un objetivo expansionista, al tiempo que, la implementación de medidas prudenciales y regulatorias buscaba mantener la solvencia del sistema y evitar futuras crisis del sistema de pagos. Este, sin lugar a dudas, era un objetivo prudencial (FUNDEF, 2014).

3. Hechos estilizados

La reforma modificó el marco regulatorio del sector financiero para aumentar la competitividad de las instituciones privadas, así como el marco normativo de la banca de desarrollo. En 2013, de las 35 instituciones que conformaban la banca comercial, las 8 más importantes concentraban el 89% del total de créditos otorgados a empresas. Para 2019, a 5 años de la promulgación de la reforma, ese indicador disminuyó a 82.76%, además de que se añadieron 5 instituciones por lo que actualmente son 40. Esto sugiere que la concentración en el sector disminuyó moderadamente después de la reforma. Véase Tabla 2.4

Tabla 2 México: Bancos con el mayor porcentaje de créditos otorgados a empresas privadas, 2019M6

| Banco | % de activo total 2013M12 | % de activo total 2019M6 |

| BBVA | 21.73 | 20.62 |

| Santander | 15.17 | 14.47 |

| Citibanamex | 14.19 | 12.24 |

| Banorte | 12.29 | 9.36 |

| HSBC | 8.97 | 8.74 |

| Scotiabank | 4.14 | 7.11 |

| Banco del Bajío | 4.83 | 5.50 |

| Inbursa | 7.68 | 4.71 |

| Subtotal | 89 | 82.76 |

| Bancos restantes | 11 | 17.24 |

| Total | 100 | 100 |

| IHH | 1246.12 | 1074.14 |

Fuente: CNBV (2019a) y CNBV (2019b).

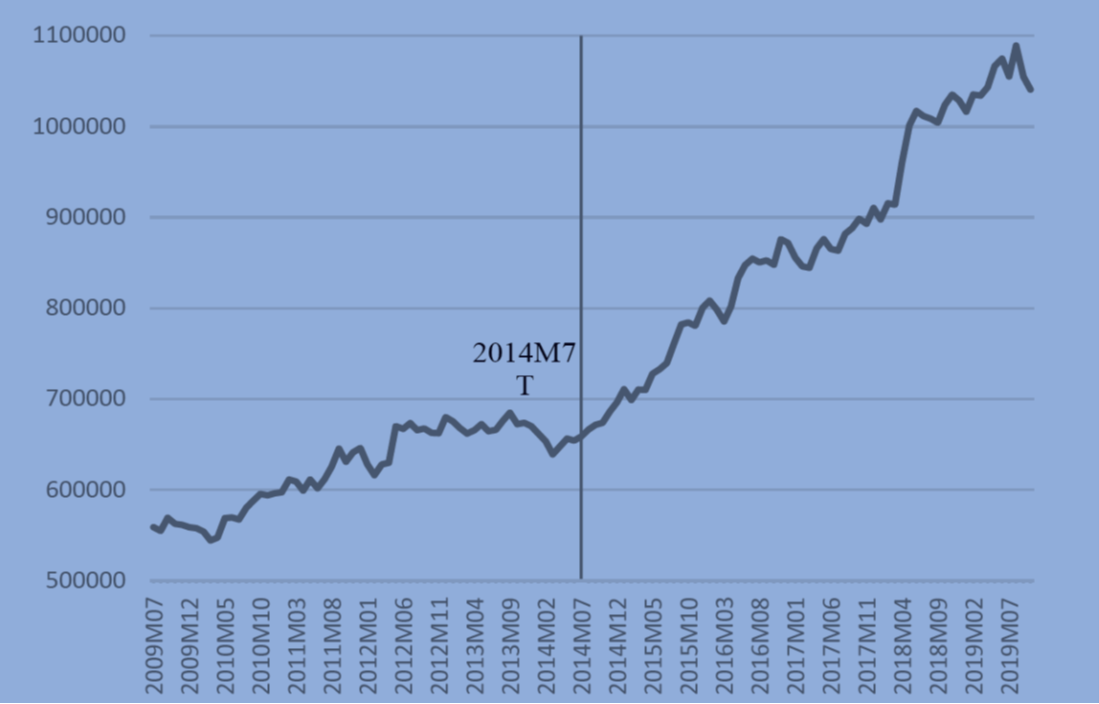

La Figura 3 muestra la evolución del crédito otorgado por la banca comercial al sector industrial. Podemos notar claramente que a partir de 2014M7 la pendiente es más pronunciada, lo que se manifestó en un cambio estructural en la tendencia, que refleja el efecto de la reforma financiera. Esto muestra que la reforma tardó escasos seis meses en tener resultados.5

Nota: serie deflactada con el INPC. La letra T indica la fecha precisa del cambio estructural en la tendencia, véase Tabla 2A.

Fuente: Banco de México (2019).

Figura 3 Banca comercial: crédito al sector secundario, 2009M7-2019M11Millones de pesos de 2018

Con el fin de probar los argumentos anteriores con solidez estadística utilizamos la prueba Breakpoint Unit Root Test (BURT) basada en Perron (1989) y Zivot y Andrews (1992).6 De esta manera podemos evaluar con precisión estadística el efecto de la reforma financiera en los créditos otorgados por la banca privada y de desarrollo al sector secundario de la economía mexicana. Hemos elegido este sector debido a que si bien genera alrededor del 25% del PIB, es plausible considerar que tiene los mayores encadenamientos productivos y, por lo tanto, también los mayores efectos multiplicadores sobre el resto de la actividad económica. Así mismo, y por la estructura productiva mexicana, es en el que recae mayormente la vinculación con el resto del mundo. En ese sentido, no es erróneo considerar que presente los mayores grados de intensidad de capital y en el que los créditos tendrían los mayores efectos sobre la intensidad de capital y sobre todos los tipos de productividad.

Por lo que toca a los créditos otorgados por la banca de desarrollo, en la Figura 4 se observa cambio estructural en intercepto y en tendencia e intercepto en 2016M9, mientras que existe cambio estructural en tendencia en 2015M7, todos ellos después de la promulgación de la reforma. Pero estos cambios estructurales fueron en sentido negativo; es decir, el crédito de la banca de desarrollo al sector secundario a finales de 2016 presentó una caída importante y se estancó en adelante. Véase Figura 4.

Nota: serie deflactada con el INPC.

Fuente: Banco de México (2019).

Figura 4 Banca de desarrollo: crédito al sector secundario, 2009M7-2019M11 Millones de pesos de 2018

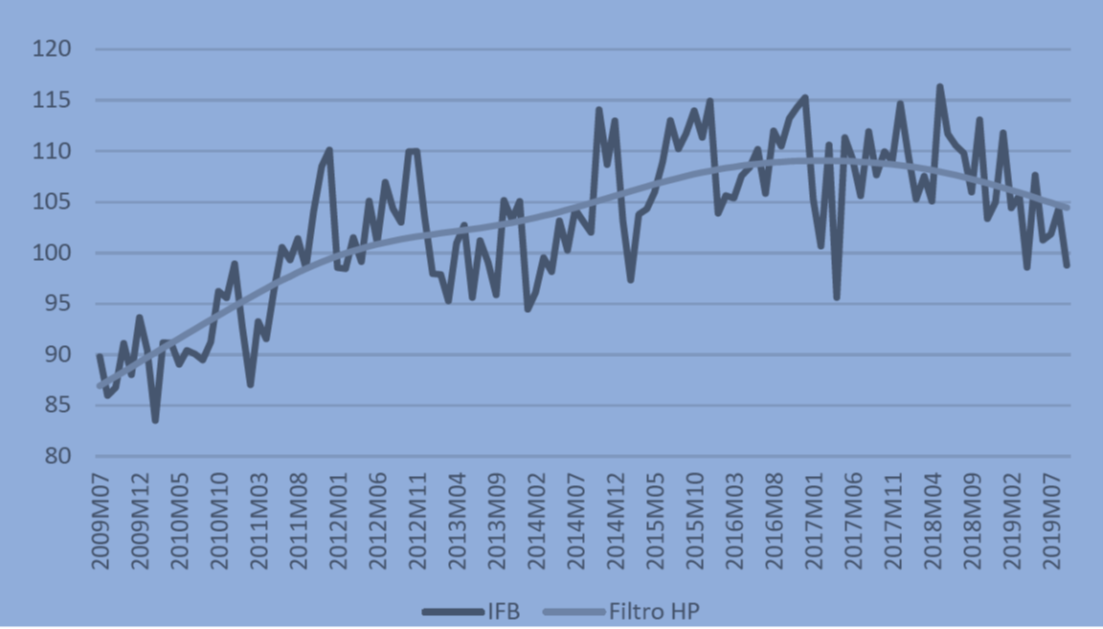

En cuanto a la IFB (también con datos mensuales), la prueba BURT no encontró cambio estructural; sin embargo, es importante resaltar que a partir de 2016 la IFB comenzó a estancarse y posteriormente comenzó a caer. Ver Figura 5.

Nota: se aplicó el filtro HP (Hodrick y Prescott, 1997), la serie fue desestacionalizada con CENSUS X-12.

Fuente: elaboración propia con datos de INEGI (2019a).

Figura 5 Inversión Fija Bruta, Índice de Volumen Físico, 2009M7-2019M7 2013=100

Este resultado paradójico7 puede explicarse por el destino que se le dio al crédito. Durante el periodo de estudio los principales rubros a los que se destinó el crédito fue a capital de trabajo,8 adquisición de activos fijos y pago de pasivos. Con la implementación de la reforma financiera, los créditos destinados a adquisición de activos fijos comenzaron a crecer, mientras que aquellos destinados a capital de trabajo presentaron una disminución importante. Sin embargo, esta tendencia se invirtió violentamente a partir de 2017M1 y el porcentaje del crédito destinado a pago de pasivos creció lenta y sostenidamente.

Como puede verse en la Figura 6, la evolución positiva de esta última variable venía dándose desde comienzos de 2014. Lo ocurrido desde 2017 es sumamente relevante, puesto que el único rubro que es capaz de incrementar la inversión y, por ende, el crecimiento potencial es la adquisición de activos fijos no así el capital de trabajo y el pago de pasivos.

Nota: debido a cambios de metodología, las series se construyeron al encadenar con sus tasas de crecimiento los datos provenientes de distintas bases. De 2009M7 a 2016M12 los datos provienen de CNVB (2019a) y de 2017M12 a 2019M6 de CNBV (2019b). Las series se construyeron sumando los créditos otorgados por la banca comercial a empresas, excluyendo los fideicomisos. Serie deflactada con el INPC.

Fuente: elaboración propia con datos de CNBV (2019a) y CNBV (2019b).

Figura 6 México: destino de créditos otorgados por la banca comercial, 2009M7-2019M6 % del total de créditos

Por lo anterior, podemos afirmar que la reforma financiera, si bien fue exitosa al incrementar los créditos otorgados al sector secundario, no tuvo efecto alguno en el crecimiento potencial9 debido al destino que se le dio a los créditos.

El Tabla 3 confirma todo lo anterior en la medida que para 2017M1 el crédito destinado a la adquisición de activos fijos alcanzó su participación más alta en el crédito total; sin embargo, para 2019M6 disminuyó a un nivel inferior al que se presentaba antes de la reforma. Aunado a lo anterior, el crédito destinado a pago de pasivos ganó peso dentro de los destinos del crédito, al pasar de representar 2.15% del total del crédito en 2013M12 a 3.09% en 2019M6.

Tabla 3 México: Destino del crédito otorgado por la banca comercial,

| Destino del crédito | % del crédito total 2013M12 | % del crédito total 2017M1 | % del crédito total 2019M6 |

| Capital de trabajo | 83.85 | 79.10 | 83.39 |

| Adquisición de Activo Fijo | 5.28 | 7.95 | 5.13 |

| Pago de Pasivos | 2.15 | 3.00 | 3.09 |

| Subtotal | 91.28 | 90.05 | 91.61 |

| Otros destinos del crédito | 8.72 | 9.95 | 8.39 |

| Total | 100 | 100 | 100 |

Fuente: CNBV (2019a) y CNBV (2019b).

4. Regresión categórica

Utilizamos la técnica de regresión categórica (Haber et al., 2001) con el fin de comprobar estadísticamente la hipótesis del presente artículo. Esta técnica asigna dummies a las categorías utilizadas en el modelo. Cuando la categoría está presente vale “1” y “0” en caso contrario. Así los “1” se asignan a partir de 2014M7 o 2014Q3, dependiendo de la periodicidad de la serie (mensual y trimestral resprectivamente), en virtud de que en esta fecha encontramos cambio estructural en el CBC.10 Esta técnica, también conocida como Catreg (Haber et al., 2001), utiliza Mínimos Cuadrados Ordinarios, por lo que las variables utilizadas deben ser estacionarias para que los estimadores sean los Mejores Estimadores Linealmente Insesgados (MELI) [Hayashi, 2000: 28]. Para cumplir con esa condición utilizamos las tasas de crecimiento de las variables de interés.

La importancia de esta técnica es que permite probar la existencia de una diferencia estadísticamente significativa en la media de una variable, en este caso sobre la media de la tasa de crecimiento de las variables, ver Tabla 4 y 5.

Tabla 4 Resultados de la regresión categórica Variables en series mensuales

| Variable | 2009M7-2014M6 | 2014M7-2019M10 | Cambio por la reforma financiera |

| TC_CBC | 4.10 | 9.08 | 4.98 (5.55)* |

| TC_CBD | 26.88 | 9.12 | -17.76 (-8.46)* |

| TC_IFB | 1.85 | 0.96 | -0.88(-0.82) |

Nota: t estadístico entre paréntesis. * indica significancia estadística al 99%.

TC_CBC = tasa de crecimiento de los créditos otorgados por la Banca Comercial al sector secundario, TC_CBD = tasa de crecimiento de los créditos otorgados por la Banca de Desarrollo al sector secundario y TC_IFB = tasa de crecimiento de la Inversión Fija Bruta total,

Fuente: Cálculos propios basados Banxico (2019) e INEGI (2019a).

Tabla 5 Resultados de la regresión categórica Variables en series trimestrales

| Variable | 2009Q2-2014Q2 | 2014Q3-2019Q3 | Cambio por la reforma financiera |

| TC_IFP | 3.89 | 2.58 | -1.31(-0.57) |

| TC_IFG | -4.10 | -6.35 | -2.25(-1.18) |

Nota: t estadístico entre paréntesis.

TC_IFP = tasa de crecimiento de la inversión fija privada y TC_IFG = tasa de crecimiento de la inversión fija pública.

Fuente: Cálculos propios basados Banxico (2019) e INEGI (2019a).

Esta técnica es equivalente a un Análisis de Contraste de Medias (Camacho, 2019: 5) que se estima a partir de un modelo con dos regresores: a) la constante y b) la variable dummy.

En el Tabla 4 se observa un aumento considerable y estadísticamente significativo en la media de la tasa de crecimiento de los créditos otorgados por la banca comercial al sector secundario así como una reducción significativa en la media de la tasa de crecimiento de los créditos otorgados por la banca de desarrollo. A pesar de que la regresión registra reducción de la tasa de crecimiento de IFB, esta reducción no es estadísticamente significativa. Lo mismo ocurre con IFP e IFG, que aunque encontramos reducciones en su tasa de crecimiento, no son estadísticamente significativas. Ver Tabla 5.

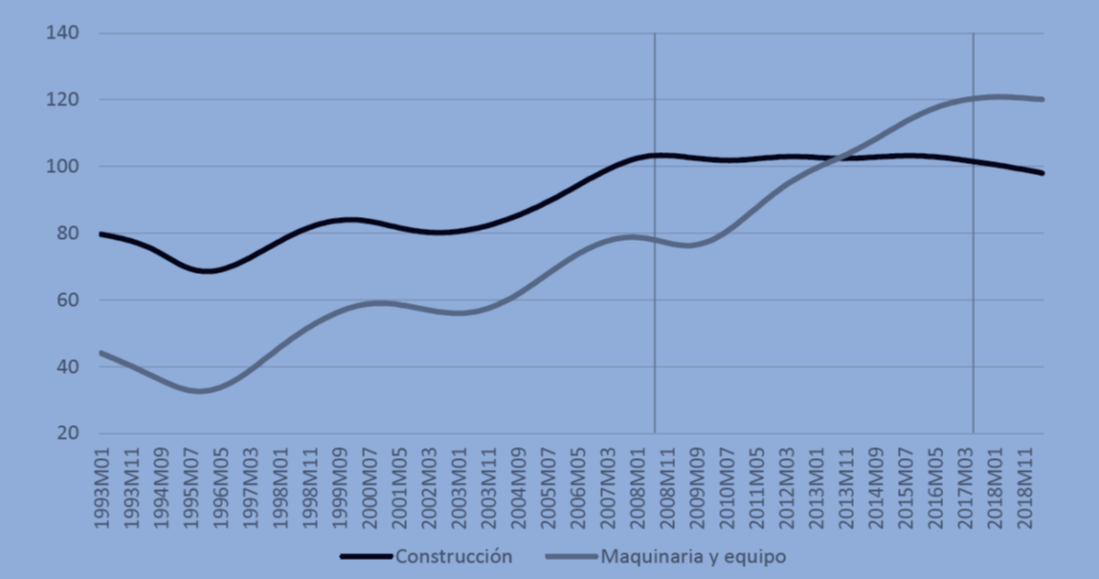

Por otro lado, al analizar la composición de la inversión privada observamos que ha ganado peso importante el componente de maquinaria y equipo respecto al de construcción (ver Figura 7). En principio, esto debería implicar mayor acumulación de capital que empujaría la eficiencia de la inversión, la productividad y el crecimiento económico. A esto hay que añadir que la inversión en construcción se ha estancado desde 2008M7, mientras que la inversión en maquinaria y equipo siguió creciendo11 lo que mantuvo el crecimiento (aunque magro) de IFB.

Sin embargo, a partir de 2017M6 ambos tipos de inversión presentan una tendencia decreciente, lo que podría explicar la caída del crecimiento potencial. Ver Figura 8.

Nota: se aplicó el filtro HP (Hodrick y Prescott, 1997), la serie fue desestacionalizada con CENSUS X-12.

Fuente: elaboración propia con datos de INEGI (2019a).

Figura 8 Inversión Fija Bruta: construcción y maquinaria y equipo, Índice de Volumen Físico, 1993M1-2019M5 2013=100

En síntesis, estos resultados consignan hechos sumamente preocupantes en la medida que si bien creció notablemente el crédito de la banca comercial al sector industrial y que la asignación de la inversión se ha hecho crecientemente en maquinaria y equipo y no en construcción, el coeficiente de inversión (Figura 9) viene cayendo y, por lo tanto, PTF se mantiene estancada a los niveles históricos más bajos y sigue reduciéndose el producto potencial.

Conclusiones y comentarios finales

La reforma financiera aplicada en 2014 por el Gobierno Federal tenía como objetivo aumentar el crédito otorgado hacia proyectos productivos reduciendo su costo mediante el aumento en la competitividad del sector y eliminando barreras legales, con lo que se conseguiría dotar de mayor financiamiento a sectores que históricamente habían sido excluidos del sistema financiero. Si bien esta reforma no tenía por objetivo explícito incrementar la inversión, es plausible suponerlo, ya que el objetivo central del paquete de reformas estructurales era incrementar la PTF y consecuentemente elevar la capacidad de crecimiento de largo plazo.

Si bien los créditos otorgados por la banca comercial al sector industrial tuvieron un cambio estructural en 2014M7, esto no se reflejó en un aumento de la inversión fija bruta. Al contrario, se observa que esta última viene disminuyendo sistemáticamente desde 2016 debido a la asignación de los créditos al pago de pasivos y a capital de trabajo.

Por otro lado, mostramos que se agudizó la tendencia -que por lo menos venía desde 1996- en cuanto al creciente peso de la inversión privada en maquinaria y equipo en relación con la dirigida a construcción. Sin embargo, a partir de 2017M6 la inversión en maquinaria y equipo se estancó.

Por razones que rebasan nuestro objetivo, la reforma financiera no logró tener un impacto positivo sobre los créditos otorgados por la banca de desarrollo.

La regresión categórica que aquí utilizamos sustenta con robustez estadística lo anterior, pues si bien existe un incremento significativo en la media de la tasa de crecimiento de los créditos otorgados por la banca comercial, no existe un cambio estadísticamente significativo en la media de la inversión privada, principal eje de crecimiento que trataba de impulsar la reforma financiera. Además, existe una disminución significativa en la tasa de crecimiento de los créditos otorgados por la banca de desarrollo.

A comienzos del año 2020 se ha intensificado la caída de la inversión privada y los datos que reportan los principales indicadores macroeconómicos del país estimados por el Centro de Modelística y Pronósticos Económicos (CEMPE, http://www.economia.unam.mx/cempe/) no parecen sugerir que este sombrío escenario mejore, con lo cual es plausible suponer que seguirá cayendo la tasa de crecimiento potencial de la economía mexicana y con ello aumentarán los múltiples problemas de precariedad laboral, pobreza y criminalidad.