nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

En los últimos meses, un nuevo enfoque de los presupuestos, déficit y deudas del gobierno nacional -la Teoría Moderna del Dinero (MMT o Modern Monetary Theory)-, ha sido objeto de discusión y controversia.1 Una gran cantidad de malentendidos sobre sus principios fundamentales ha llevado a declaraciones de muchos responsables políticos -incluido el presidente de la Reserva Federal, Jerome Powell y el primer ministro de Japón, Shinzõ Abe- de que ésta teoría es una locura e incluso peligrosa. Supuestamente, ésta hace un llamado a los bancos centrales para que sólo impriman dinero para pagar el incremento de los gastos. Se pretende afirmar que los déficit no importan. Se dice que ignora las consecuencias inflacionarias del gasto sin límite, e incluso invita a la hiperinflación. Ninguna de estas afirmaciones es cierta. La Teoría Moderna del Dinero se basa en una sólida teoría económica. La mayor parte de ella ni siquiera es nueva. Más bien representa una integración de una serie de tradiciones de larga data que hasta ahora no se habían vinculado. Llega a algunas conclusiones sorprendentes, pero éstas son más consistentes con los resultados del mundo real que la teoría convencional tiene problemas para explicar. Además, un número creciente de economistas prominentes y participantes en el mercado financiero han reconocido que vale la pena examinar la MMT. Algunos formuladores de políticas están adoptando sus conclusiones, especialmente las relativas al espacio de política fiscal disponible para los gobiernos soberanos.

En este testimonio no quiero repetir los fundamentos teóricos de MMT. En cambio, destacaré hechos empíricos con el objetivo de explicar las causas y consecuencias de los déficit intransigentes del presupuesto federal y la creciente deuda del gobierno nacional. Espero que al desarrollar una comprensión de la dinámica involucrada, haga que el tema de los déficit y la deuda sea menos desalentador. Concluiré resumiendo las opiniones de MMT sobre este tema, con la esperanza de dejar las cosas claras. Pero primero echemos

1. Crecimiento del gasto público

A pesar de todo lo que se habla de que el gasto público se está volviendo loco, en los últimos 60 años más o menos, el gasto público en relación con el Produc to Interno Bruto (PIB) ha sido bastante constante. La Figura 1 muestra el cre cimiento del gasto público en la posguerra, tanto per cápita como en relación con el PIB. Como podemos ver, el gasto del gobierno federal esencialmente dejó de crecer en relación con el PIB alrededor de 1960, mientras que el gasto del gobierno estatal y local dejó de crecer alrededor de 1970. En 2006, justo antes de la Gran Recesión, el gasto del gobierno federal de Estados Unidos fue de 20.7% del PIB, sólo ligeramente superior a su valor en 1960, con 20.1%. Había disminuido constantemente en la década de 1990 y sólo aumentó nuevamente debido a la respuesta del gobierno a la Gran Recesión. El gasto de los gobiernos estatales y locales creció durante la década de 1960, estabilizándose en alrededor de 11 a 12% del PIB después de eso. En 2019, el gasto estatal y local se situó en 11.59% del PIB, ligeramente superior a su valor de 11.35% en 1975.

Fuente: BEA para el Gasto de Gobierno y PIB; FRED para población y cálculos del autor. Las curvas del Gasto per cápita son ajustadas por la inflación.

Figura 1 Gasto del Gobierno de Estados Unidos, 1960 - 2018

La Figura 1 también muestra que el gasto per cápita ajustado por la inflación del Gobierno Federal, ha aumentado a un ritmo similar al crecimiento del PIB per cápita. Si eliminamos los gastos de Medicare y Seguridad Social, el gasto federal ha estado creciendo a un ritmo más lento que el PIB per cápita, lo que indica que gran parte del crecimiento del gasto federal per cápita se debe a una sociedad que envejece, en la que los gastos de jubilación y atención médica para los ancianos han crecido.

Para concluir: ni el gasto del gobierno estatal y local, ni el gasto del gobierno federal; han estado creciendo rápidamente en relación con el PIB y el crecimiento de la población. No parece que el aumento de la deuda pública se deba al despilfarro del gasto público.

2. Déficit y deuda del gobierno federal

Mientras que los políticos y comentaristas tienden a hablar sobre el déficit del Gobierno Federal como si fuera anormal y un problema que necesita ser resuelto, un déficit federal ha sido la norma durante al menos el siglo pasado. La Figura 2 muestra el resultado presupuestario federal (déficit o superávit -con el déficit como un número negativo-) como porcentaje del PIB desde 1930. Hay varias características sorprendentes que vale la pena notar. Primero, el déficit presupuestario alcanzó más de 25% del PIB durante la Segunda Guerra Mundial, y luego se recuperó a un superávit de casi 5% cuando terminó la guerra. Después de eso, el déficit se movió en una manera cada vez más anticíclica, con el presupuesto avanzando hacia un superávit antes de cada recesión -áreas sombreadas- y luego convirtiéndose bruscamente en déficit en la recesión. Después de mediados de la década de 1950, los superávit prácticamente desaparecen hasta la segunda mitad de la década de 1990 -es decir, en los últimos 70 años, los déficit se han convertido en la norma- y ellos han aumentado la tendencia en relación con el PIB. Incluso en la fase de recuperación y expansión que siguió a la Crisis Financiera Mundial (cfm) no ha podido producir un superávit presupuestario, ya que el déficit sólo cayó a alrededor de 2.5% del PIB antes de aumentar incluso en la fase de expansión continua después de 2015.

Las áreas sombreadas indican recesiones en Estados Unidos.

Fuente: Banco de Reserva Federal de San Louis. http://fred.stlouisfed.org

Figura 2 Déficit del gobierno federal (-) o superávit (+) como porcentaje del PIB, 1930-2018

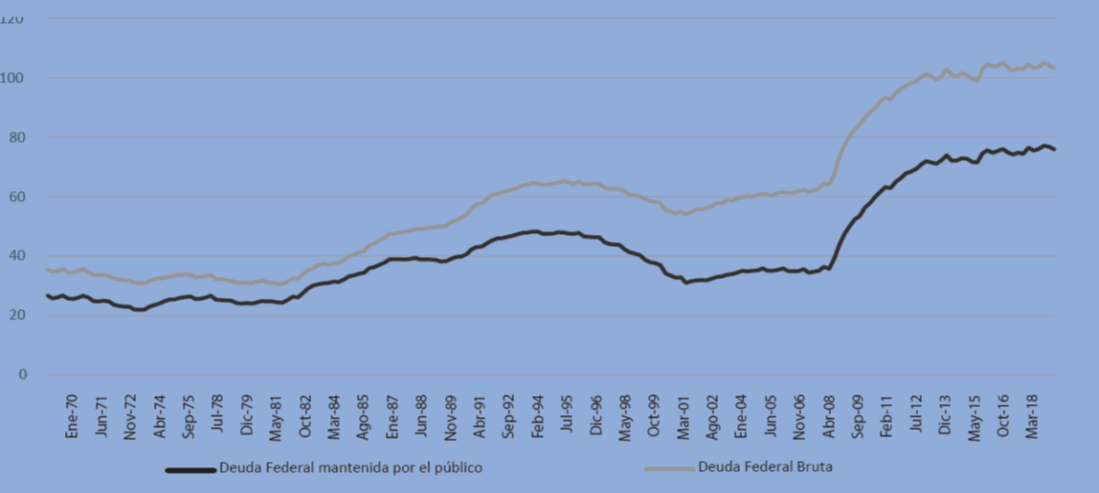

La Figura 3 muestra la deuda pendiente del gobierno federal posterior a 1970 como porcentaje del PIB. Con la excepción de la segunda mitad de la década de 1990, la proporción ha aumentado constantemente porque la deuda ha creció más rápido que el PIB. Tenga en cuenta que estos resultados de déficit y deuda no se deben a gasto gubernamental sin control -que ha sido relativamente plano como se discutió en la primera sección.

Fuente: Banco de la Reserva Federal de San Louis y la Oficina de Administración Presupuestaria de Estados Unidos, recuperado por FRED.

Figura 3 Deuda del Gobierno Federal como porcentaje del PIB 1970-2018

Sin embargo, como muestra la Tabla 1,2 este no es un fenómeno completamente nuevo. Incluso durante el período de 1791 a 1930, la relación deuda / PIB creció en promedio a una tasa de 0.31% anual; desde 1931 ha crecido a una tasa de 4.22% anual, para un promedio de 1.82% durante todo el período. Lo que ha cambiado es el ritmo de crecimiento. Como lo muestra Tymoigne (2019), hasta la década de 1930 la principal causa de un crecimiento más rápido fue la guerra -y esto también fue cierto en la Segunda Guerra Mundial, por supuesto-, pero desde 1931, el índice de deuda cayó en sólo 5 años, mientras que aumentó en 83 años. Aunque la relación de endeudamiento creciente es normal como tendencia a largo plazo, lo que cambió después de la Segunda Guerra Mundial es que hay pocos años en los que la relación cae.

Tabla 1 Cambio en la deuda pública bruta en relación con el PIB, 1791-2018

| Cambios | Tamaño Promedio del Cambio | ||

| Periodo de Tiempo | Positivo | Negativo | (% del PIB) |

| 1791-1930 | 66 | 74 | 0.31 |

| 1931-2018 | 83 | 5 | 4.22 |

| 1791-2018 | 149 | 79 | 1.82 |

Fuente: Oficina de Análisis Económico del Tesoro. Nota: La división del PIB no influye en el tipo de cambio (positivo o negativo) en la deuda pública bruta absoluta.

3. El movimiento anticíclico de los déficit presupuestarios: el papel de los impuestos y las transferencias

En la posguerra, las recesiones se han convertido en las impulsoras más importantes del crecimiento de la deuda. Específicamente, el principal contribuyente al reciente crecimiento de los déficit y la relación de la deuda es el colapso de los ingresos fiscales en la recesión. En general, los ingresos fiscales son fuertemente procíclicos, mientras que el gasto del gobierno es solo ligeramente anticíclico.3 Primero veamos el lado del gasto y luego veamos los ingresos fiscales.

a) El gasto contra-cíclico

Los pagos de transferencias del gobierno federal aumentan bruscamente, con cierto retraso, cuando llega la recesión y luego caen sobre la recuperación. Los beneficios de desempleo, Medicaid y el Programa de Asistencia Nutricional Suplementaria (SNAP, iniciales en inglés) son los programas de transferencia que se mueven de forma anticíclica con un seguro de desempleo que representa, en promedio, la mitad del aumento automático en el gasto durante el período 1965-2014 (Russek y Kowalewski 2015, 13). Sin embargo, el deslizamiento anti-cíclico ha estado disminuyendo desde la recesión de principios de la década de 1990. Incluso la grave recesión que siguió a la cfm sólo aumentó ligeramente los pagos de transferencia -y se redujeron drásticamente en la recuperación después de 2009-. Una de las razones de esto puede ser la reforma de bienestar de 1996, que reemplazó la Ayuda a las Familias con Hijos Dependientes (AFDC, iniciales en inglés) con el programa de Asistencia Temporal a Familias Necesitadas (TANF, iniciales en inglés). Bajo TANF, el gobierno federal otorga subsidios fijados en bloque a los estados, cuyo valor no cambia automáticamente con el ciclo. La AFDC, por otro lado, se basó en la elegibilidad; no tenía fondos fijos y, por lo tanto, se esperaba que aumentara en una recesión. De hecho, el valor de las subvenciones en bloque de TANF, $ 16.5 mil millones, no ha cambiado desde el inicio del programa (Schott, Floyd y Burnside 2019, 3).

En general, las reformas en las últimas décadas han tratado de hacer más difícil que las personas obtengan beneficios de transferencia. Por lo tanto, no es sorprendente que las transferencias no sean tan efectivas como los estabilizadores. Por ejemplo, la misma legislación que reemplazó a AFDC con TANF también hizo cambios en el programa de cupones de alimentos. Algunos de los cambios que podrían afectar la utilización del programa, incluyeron eliminar la elegibilidad de los inmigrantes legales y establecer un “límite de tiempo en la recepción de cupones de alimentos de tres de los 36 meses para adultos aptos sin dependientes (ABAWD) que no están trabajando al menos 20 horas a la semana o participando en un programa de trabajo “.4

Fuente: BEA y cálculos el autor. Nota: el gráfico muestra las tasas de crecimiento trimestrales anualizadas. Los datos se han alisados utilizando un promedio móvil.

Figura 4 Crecimiento en los Ingresos de Impuestos del Gobierno y en Pagos de Transferencia. 1970-2019

Por último, a pesar de que los pagos de transferencia oscilan ampliamente durante el ciclo, su participación en el gasto público es bastante pequeña. Por lo tanto, estos cambios no afectan tanto el presupuesto como los cambios en los ingresos fiscales. Por ejemplo, durante la Gran Recesión, el gasto en el Programa de Asistencia Nutricional Suplementaria alcanzó un pico de 1.32% de los gastos actuales del gobierno y los beneficios de desempleo alcanzaron 2.5% del gasto en 2010. El Medicaid es algo mayor y ha aumentado constantemente las horas extra para llegar a 8 a 9% del gasto público en 2018. Sin embargo, es mucho menos anticíclico que los otros dos programas.

b) Movimiento procíclico de impuestos

Por otro lado, el movimiento procíclico de los ingresos tributarios aumentó desde la década de 1970: como se muestra en la figura anterior, la tasa de crecimiento de los ingresos tributarios aumenta bruscamente en la recuperación y disminuye aún más en la recesión. Por ejemplo, en el auge de principios de la década de 2000, los ingresos tributarios crecieron rápidamente, al alcanzar una tasa de crecimiento máxima de 15% trimestre con trimestre en 2005. Los ingresos tributarios cayeron literalmente de un precipicio en ambas recesiones de la década de 2000; durante la CFM, los ingresos tributarios se desplomaron a una tasa de 15% anual en 2009. Las tasas de crecimiento de los ingresos también han estado disminuyendo en la expansión larga actual, lo cual es inusual. En expansiones anteriores, el crecimiento de los ingresos se ha mantenido relativamente estable, a un ritmo de crecimiento anual superior a 5%. Sin embargo, para 2018 los ingresos fiscales no estaban creciendo en absoluto.

El siguiente gráfico muestra el crecimiento de los ingresos tributarios en dos categorías: impuestos retenidos versus declaraciones y liquidaciones. Los impuestos retenidos son cíclicos, crecen en expansión y caen rápidamente en recesión. Sin embargo, los movimientos de los impuestos no retenidos son mayores -y la amplitud de los cambios aumentó significativamente desde mediados de la década de 1980-, como se muestra en la siguiente figura. Las oscilaciones cada vez mayores de los ingresos explican gran parte de la volatilidad de los déficit.

Fuente: BEA y cálculos del autor.

Figura 5 Crecimiento de los ingresos fiscales: retenidos frente a declaraciones y liquidaciones

Un documento de trabajo de la CBO llega a conclusiones similares: el movimiento procíclico de los ingresos tributarios, en lugar de la fluctuación del gasto, es el principal impulsor del aumento automático de los déficit en las recesiones. Durante el período 1965-2014, tres cuartos del impacto en el presupuesto de los estabilizadores automáticos se debió a la disminución de los ingresos tributarios (Russek y Kowalewski 2015, 17).

Aunque los cambios automáticos en los ingresos y gastos tributarios afectan el balance federal, el efecto no es simétrico. Según el documento de trabajo de la CBO, durante el período 1965-2014, mientras que el déficit aumentó un 0.8% del PIB potencial durante la recesión típica, el déficit disminuyó solo 0.7% en el repunte.

Además, hubo más períodos de PIB por debajo de su capacidad que por encima durante este período -34 episodios estacionarios frente a 16 episodios de PIB por encima de su potencial-. (Russek y Kowalewski 2015, 17). El crecimiento por debajo del potencial aumenta el tamaño del déficit, mientras que el crecimiento por encima del potencial generalmente lo disminuye. Con base en estas dos observaciones, podemos concluir que el impacto neto de los estabilizadores automáticos en el presupuesto durante los últimos cincuenta años más o menos ha sido negativo -es decir, sesgado hacia los déficit-.

4. El papel del gasto del gobierno federal en consumo e inversión

La Figura 6 muestra los gastos de consumo e inversión del Gobierno Federal. A diferencia de los pagos de transferencia, estos son algo procíclicos -crecen más rápido con el auge y más lento -o incluso disminuyen- una vez que comienza una recesión-. Esto compensa en cierta medida el movimiento procíclico de los ingresos tributarios. En lugar de ayudar a estabilizar el crecimiento, el gasto de consumo del gobierno reduce los efectos estabilizadores automáticos de los pagos de transferencias y los ingresos fiscales. A raíz de la CFM, la caída en la tasa de crecimiento del gasto de consumo por parte del gobierno ejerció un fuerte arrastre en la economía, cayendo a cero en 2011.

Fuente: BEA y cálculos del autor. Nota: el crecimiento es medido sobre el mismo trimestre de cada dos años.

Los datos han sido alisados usando un promedio móvil.

Figura 6 Crecimiento en consumo e inversión del gobierno, 1970-2019

Incluso cuando el gobierno proporciona un estímulo discrecional, a menudo es en forma de recortes de impuestos, en lugar de aumentar el gasto. Según el documento de CBO, “[e]n todos menos un año fiscal -1975- de los nueve años en que el déficit presupuestario sin estabilizadores automáticos aumentó durante un año de recesión, los ingresos -con los efectos de los estabilizadores automáticos eliminados- disminuyeron en relación con el PIB potencial, y en cinco de esos años (1971, 1982, 1983, 2001 y 2002) la disminución de los ingresos representaron la mayor parte del estímulo fiscal“ (Russek y Kowalewski 2015, 19).

En general, parece que las funciones estabilizadoras del gasto público se han debilitado en los últimos años; y en la medida en que han ayudado, han sido en su mayoría los pagos de transferencia en vez que el gasto de consumo -que es más discrecional que las transferencias-. Los ingresos impositivos han sido más efectivos como un estabilizador, aumentando bruscamente en auges y cayendo bruscamente en recesiones, sin embargo, incluso allí parece que los recibos de impuestos pueden no estar fuertemente “apoyados contra el viento” en la recuperación actual. Como concluye la CBO: “[l]a mayor adición al déficit federal de los estabilizadores automáticos en un solo año fue de 2.5% del PIB potencial en 1983, seguidos por 2.2% en 2010. En esos dos años, los estabilizadores automáticos representaron 46 y 26%, respectivamente, del déficit total. Por el contrario, las mayores disminuciones del déficit presupuestario fueron a fines de la década de 1960, cuando la economía operaba por encima de su potencial y la tasa de desempleo estaba por debajo de la tasa subyacente a largo plazo. Los estabilizadores automáticos disminuyeron lo más (1.4% del PIB potencial) del déficit presupuestario en 1966, seguido de cerca por el efecto en 1967 (1.3% del PIB potencial)” (Russek y Kowalewski 2015, 17).

En conclusión, el debilitamiento del movimiento anticíclico en el lado del gasto ha jugado el papel más importante en la reducción de los estabilizadores automáticos, aunque en los últimos años los ingresos tributarios han fallado en moverse tanto como solían hacerlo en las expansiones. Como resultado, los déficit aumentan bruscamente en recesión pero no caen tan bruscamente en expansión. Es posible que los cambios tanto en el gasto y en el lado impositivo creado durante la administración del presidente Trump han debilitado aún más los estabilizadores automáticos. Por el lado del gasto, podría haber menos estímulo en la próxima recesión; por otro lado, los ingresos tributarios parecen haber dejado de crecer incluso en la actual expansión continua, que probablemente ha contribuido al aumento del déficit presupuestario.

5. Balances sectoriales

Uno de los conceptos que utilizan los economistas de la Teoría Moderna del Dinero para dilucidar el impacto del déficit presupuestario en la economía es la identidad del equilibrio sectorial desarrollado por Wynne Godley (1996). A nivel de la economía en su conjunto, el gasto agregado es idénticamente igual a Ingreso agregado -cada dólar gastado se recibe como ingreso. Es útil dividir la economía en tres sectores: gobierno (nacional, estatal y local), doméstico privado (hogares y empresas) y el externo (resto del mundo). Si un sector gasta más que su ingreso (déficit), al menos el otro debe gastar menos que su ingreso (superávit) para mantener la identidad agregada, donde el total del gasto es igual al ingreso total. Los balances (ingresos menos gastos) de los tres sectores tienen que sumar cero ya que estamos sumando todos los ingresos en la economía y restando todos los gastos, que son iguales por identidad.

Podemos luego escribir la identidad agregada como: balance del gobierno + balance privado interno + balance externo = 0. Para Estados Unidos, el balance del gobierno en su conjunto es generalmente negativo (el gasto del gobierno es mayor que sus ingresos -principalmente impuestos-); el balance privado interno es generalmente positivo -aproximado cuando el ahorro es mayor que la inversión-;5 y el balance del sector externo es positivo -el resto del mundo tiene un superávit en relación con Estados Unidos desde nuestro actual balance de la cuenta corriente está en déficit-. La Figura 7 muestra los balances sectoriales estadounidenses, donde el balance de cada sector es presentado como porcentaje del PIB:

Fuente: BEA. Nota: El balance del gobierno en el cuarto trimestre de 2017 refleja un impuesto de repatriación por única vez sobre las ganancias extranjeras acumuladas después de 1986.

Figura 7 Balances sectoriales de Estados Unidos 1960-2019Q2

Es fácil ver que el balance del gobierno (gris fuerte) es negativo (déficit) con la excepción de un breve período a fines de la década de 1990. Esto se 5 Esto también se conoce como ahorro neto del sector privado, ya que la inversión es un tipo de gasto y el ahorro es lo que queda después del consumo. En otras palabras, estamos viendo lo que queda del ingreso disponible después de que el sector privado consume e invierte debe a que el balance del gobierno federal, como de los gobiernos estatales y locales generalmente tienen pequeños superávit. El sector privado interno (azul claro) suele ser positivo, con la excepción de dos períodos -la segunda mitad de la década de 1990 (burbuja punto com) y mediados de la década de 2000 (burbuja inmobiliaria). Finalmente, desde la época de la administración del presidente Reagan, Estados Unidos tiene un déficit crónico en cuenta corriente -por lo que el resto del mundo tiene un balance positivo o superavitario- que ha tenido una tendencia al alza. El caso típico es que el déficit del gobierno de Estados Unidos es igual a la suma del superávit del sector privado y el superávit del sector externo -que equivale al déficit de la cuenta corriente de Estados Unidos, gris en el gráfico, con el signo invertido-.

El superávit del sector externo aumentó en la década de 1990, alcanzando un máximo de 6.2% del PIB en el tercer trimestre de 2006. Este período de déficit de cuenta corriente relativamente grande también coincidió con los déficit del sector privado. Por lo tanto, fueron los déficit del sector privado - algunos de los cuales tomaron la forma de comprar la producción extranjera- en lugar del déficit del gobierno -que cayó y se convirtió en un superávit- lo que impulsó el mayor déficit de la cuenta corriente. Con la crisis financiera y la Gran Recesión, el superávit externo disminuyó a poco más de 2% del PIB y se mantuvo en ese nivel durante la última década -un promedio de 2.5% durante 2009-2019-. Por lo tanto, los cambios en el déficit público se han reflejado en gran medida en el balance del sector privado interno -que ha estado entre 3 y 4% del PIB-.

El déficit gubernamental aumentó en 2018 y 2019, en gran parte debido a los recortes de impuestos de la administración Trump. Lo que se entiende menos es que, dado que la cuenta corriente no se mueve mucho, los déficit gubernamentales se han sumado a los superávit del sector privado. Por ejemplo, el balance del gobierno en el tercer trimestre de 2017 tuvo un déficit de alrededor de 5.6% del PIB, mientras que el sector privado tuvo un superávit de 3.2% del PIB. A medida que el saldo del gobierno pasó a un déficit de más de 7% del PIB en el cuarto trimestre de 2019, el superávit del sector privado aumentó a 4.63% del PIB.

La relación de equilibrio sectorial descrita anteriormente es una identidad que debe mantenerse cierta. El déficit general del gobierno -impulsado por el déficit federal- siempre está en el nivel correcto para compensar la suma del superávit del sector privado y el déficit de cuenta corriente (signo invertido). Si bien no necesariamente podemos determinar la causalidad -que podría ser bastante compleja- el balance sectorial nos dice que si el sector doméstico de Estados Unidos gasta menos de sus ingresos (“ahorra”) y tienen un déficit en cuenta corriente, el gobierno tendrá un déficit -igual a la suma de los dos primeros-. Y debido a que los gobiernos estatales y locales normalmente tienen pequeños superávit, será el presupuesto federal el que generalmente tenga un déficit. Esto a pesar de la voluntad del Congreso, ya sea que el Congreso busque un presupuesto equilibrado, al imponer restricciones fiscales en forma de aumentos de impuestos o reducciones de gastos, el resultado presupuestario federal será un déficit igual a la suma del superávit del gobierno estatal y local, el superávit del sector privado y el déficit de cuenta corriente. En otras palabras, la identidad se constriñe a lo que es un posible resultado presupuestario.

El déficit de cuenta corriente de Estados Unidos, a su vez, se ve afectado tanto por las condiciones nacionales como por las extranjeras. Las importaciones netas de Estados Unidos generalmente se mueven con el ciclo económico -cuando el crecimiento de los Estados Unidos es fuerte-, las importaciones netas aumentan y cuando la economía de Estados Unidos se desploma, las importaciones netas caen. La política de Estados Unidos puede afectar el saldo de la cuenta corriente, aunque el desempeño político y económico en el resto del mundo puede frustrar los intentos de reducir el déficit estadounidense. Por ejemplo, la política arancelaria reciente podría haber reducido las importaciones estadounidenses, pero el resto del mundo ha tomado represalias, por lo que el resultado final es incierto. Como Estados Unidos ha tenido déficit significativos en la cuenta corriente desde la administración del presidente Reagan, es prudente suponer que esto no se revertirá en un futuro cercano sólo por la política de Estados Unidos. En otras palabras, podemos tomar un déficit de cuenta corriente como ampliamente independiente de la política interna.

El sector privado interno generalmente tiene un superávit; esto es impulsado en gran medida por el sector de los hogares, que generalmente gasta menos que sus ingresos. El sector empresarial a menudo también tiene un superávit, pero incluso cuando tiene un déficit, esto generalmente no es lo suficientemente grande como para compensar el superávit del sector doméstico. La década de 1996 a 2006 fue una excepción, como se señaló anteriormente, porque el sector de los hogares tuvo grandes déficit (lo que condujo a un aumento del endeudamiento) -alimentado por burbujas en las acciones de punto com-, vivienda y productos básicos.6 Para encontrar un período similar de gasto deficitario sostenido del sector privado tenemos que mirar hacia atrás a la década de 1920. En ambos casos, los déficits del sector privado fueron seguidos por graves recesiones y crisis financieras (la Gran Depresión y la Gran Recesión, respectivamente). Los déficit del sector privado crean posiciones financieras frágiles y, en última instancia, son insostenibles. El balance normal/sostenible para el sector privado es, por lo tanto, un superávit.

Si reconocemos que el sector privado generalmente tendrá un superávit y que es probable que el resto del mundo continúe teniendo un superávit contra Estados Unidos, necesariamente estamos concluyendo que el Gobierno Federal tendrá un déficit. A medida que los estadounidenses pasaron a un déficit crónico en cuenta corriente a mediados de la década de 1980, no es sorprendente que los déficit federales más grandes, se convirtieran en la norma, y probablemente persistirá a pesar de la voluntad del Congreso de reducirlos. Debemos aceptar la relación presentada en la identidad: para reducir el déficit del gobierno debemos ver una reducción del superávit del sector privado interno o el superávit externo -nuestro déficit de cuenta corriente-. Desafortunadamente, el balance con el resto del mundo no está bajo nuestro control cercano, y los intentos de reducir el déficit federal pueden ser contraproducentes al inducir cambios en el superávit (o ahorro) deseado por el sector privado. Por ejemplo, recortar el gasto público o aumentar los impuestos podría reducir la confianza y el gasto de los hogares y las empresas -generando mayores intentos de acumular ahorros.

6. Déficit federales y tasas de crecimiento del PIB

La discusión anterior lleva a la conclusión de que los déficit federales están en gran medida fuera del control directo del Congreso -ellos están en gran medida determinados endógenamente. Como se discutió, el déficit siempre estará en el nivel correcto para asegurar que se mantenga la identidad del balance sectorial. Esto no significa que la política sea completamente impotente -pero sí significa que los intentos de reducir (o aumentar) el tamaño del déficit federal pueden verse frustrados por los movimientos de los otros saldos. Además, cualquier intento de reducir el déficit público debe analizarse en el contexto de los balances sectoriales. Si los formuladores de políticas quieren reducir el déficit del gobierno, ¿qué otro balance esperan ajustar? ¿Están abogando por que el sector privado nacional avance hacia un déficit? ¿O están abogando por un superávit en cuenta corriente? Esto marca la diferencia -avanzar hacia un déficit del sector privado probablemente provocaría otro colapso financiero grave; avanzar hacia un superávit en cuenta corriente requerirá ajustes por parte de nuestros socios comerciales. No es posible hablar sobre la reducción del déficit del presupuesto federal sin considerar una o ambas estrategias.

Por otro lado, un crecimiento más rápido podría reducir los déficit sin producir necesariamente finanzas frágiles en el sector privado nacional. Como hemos visto, dos factores importantes que pueden afectar el resultado presupuestario son los movimientos de los ingresos fiscales y los pagos de transferencia, los cuales están influenciados por la tasa de crecimiento del PIB. A medida que aumenta el crecimiento, los ingresos tributarios crecen más rápido y los pagos de transferencia crecen más lentamente (o incluso caen) -lo que en conjunto tendería a reducir el tamaño del déficit federal-.

Al mismo tiempo, un crecimiento más rápido se asocia con el movimiento del balance del sector privado interno hacia excedentes más pequeños -e incluso hacia déficit-. Sin embargo, esto se ve atenuado por el crecimiento de las importaciones en relación con las exportaciones -que mueve el saldo de la cuenta corriente hacia mayores déficit-. En este caso, la caída del déficit del presupuesto federal equivaldría a la suma de la reducción del superávit privado interno menos el aumento del déficit de la cuenta corriente. Esto sería estrictamente cierto sólo si no hubiera impacto en los balances de los gobiernos estatales y locales- pero en general un crecimiento más rápido aumenta sus superávit a medida que aumentan los ingresos y disminuyen algunas transferencias -tal que la reducción del déficit del presupuesto federal sería algo menor-. Un crecimiento más lento del PIB afectaría el resultado del presupuesto federal en la dirección opuesta, aumentando generalmente el déficit. Es probable que esto aumente la relación de deuda del gobierno por dos razones: los déficit se suman a la deuda pendiente, y si la deuda crece más rápido cuando el PIB crece más lentamente, eso aumentará la relación de deuda.

Si el crecimiento más rápido se acompaña de una reducción del déficit federal y una reducción del superávit del sector privado, esto no necesariamente coloca al sector privado en una situación financiera más precaria. Por ejemplo, si el ingreso del sector privado crece de manera sólida, su capacidad para pagar la deuda también lo hará. Incluso si disminuye su superávit (o ahorro), aún puede estar en una posición financiera segura. Esta sería una “buena” forma de reducir el déficit. Por otro lado, si el superávit del sector privado disminuyó junto con una reducción del déficit presupuestario en un período de crecimiento lento, esa sería una forma “mala” de reducir el déficit, ya que el servicio de la deuda privada podría dificultarse.

Además, como he argumentado, el déficit en sí no es una variable completamente discrecional. El Congreso puede decidir gastar menos (o más) y aumentar o disminuir las tasas impositivas, pero el impacto sobre el déficit y la relación de deuda no está bajo su control directo. Por ejemplo, los intentos de reducir el déficit podrían ser contraproducentes, ya que podrían reducir la tasa de crecimiento del PIB y, por lo tanto, aumentar el déficit presupuestario a medida que disminuye el gasto del sector privado. Por otro lado, si bien generalmente se cree que un gran aumento del gasto público -por ejemplo, un paquete de estímulo fiscal o un gasto para una iniciativa de Green New Deal-) aumentaría el déficit y conduciría a una mayor relación de endeudamiento, el resultado presupuestario real dependerá de manera compleja del impacto en el crecimiento económico, y también de cómo los otros dos sectores principales responden a tales cambios.

La Figura 8 muestra la combinación de la relación déficit/PIB y la tasa de crecimiento del PIB por año.

Fuente: BEA y cálculos del autor de las tasas de crecimiento del PIB de San Louis y la Oficina de la Administración del Presupuesto para datos sobre el balance federal (recuperado de FRED) Nota: Los datos excluyen valores atípicos. El signo del balance federal es inverso.

Figura 8 Crecimiento y Balance del Gobierno Federal 1930-2018

Lo que muestran los datos es que no existe una relación determinada entre los déficit y el crecimiento económico. Podemos plantear la hipótesis de que hay dos caminos hacia grandes déficit: el camino “bueno” y el camino “malo”. El camino bueno sería un impulso discrecional a la demanda agregada mediante un aumento del gasto o una reducción de impuestos. Si bien se crearía un déficit, esto impulsaría el crecimiento económico. El aumento del déficit podría ser temporal ya que un crecimiento más rápido aumentaría los ingresos fiscales (y algunas clases de gastos de transferencia caerían). Los keynesianos sostienen que esto puede suceder a través de los efectos multiplicadores provocados por el estímulo fiscal, que pueden “pagarse a sí mismos” a través del crecimiento de la demanda; los teóricos de la Oferta utilizan la curva de Laffer para explicar que los recortes de impuestos pueden estimular el lado de la oferta y generar los ingresos para “pagar por ellos”.

Sin embargo, los déficit también pueden crearse por el mal camino: el crecimiento lento reduce los ingresos tributarios -y aumenta algunas clases de gastos de transferencia-. Lo que esto significa es que podemos lograr la misma relación de déficit de la manera “buena” o “mala”, y lo que será diferente es la tasa de crecimiento. Podemos hipotetizar que cada resultado de relación de déficit está asociado con (al menos) dos tasas de crecimiento diferentes, como muestra la siguiente curva:

Suponga que la economía se encuentra en el Punto A, digamos, una relación de déficit de 3% y una tasa de crecimiento de 4%. Ahora supongamos que el gobierno impone un nuevo impuesto al consumo (o reduce el gasto), reduciendo la tasa de crecimiento. La economía se mueve hacia arriba y hacia la izquierda hacia el Punto B (un déficit presupuestario del 10%) a medida que el crecimiento colapsa (se vuelve negativo) y aumenta la relación de déficit. A pesar de que la tasa impositiva ha aumentado, los ingresos caen porque la recesión amedrenta a los hogares y las empresas, lo que reduce el gasto en un esfuerzo por acumular ahorros.7

Eso permite que los ingresos totales disminuyan incluso si los impuestos al consumo -tanto las tasas e incluso los ingresos del impuesto al consumo-8 aumentan.

Estaremos mejor donde el mayor déficit del gobierno sea igual al mayor superávit deseado del sector no gubernamental. Esto está en línea con el enfoque del balance sectorial discutido anteriormente: la suma de los balances entre sectores es cero. Si, por ejemplo, comenzamos en el Punto A con un déficit presupuestario de 3% y un déficit en la cuenta corriente de 2%, el saldo del sector privado interno es un superávit de 1%. Sin embargo, a medida que la economía se desacelera, avanzando hacia el Punto B, el crecimiento más lento también reduce las importaciones, por lo que la cuenta corriente “mejora” un poco. Desde la perspectiva del balance sectorial, el balance del gobierno se mueve más hacia el déficit -por ejemplo, un déficit fiscal de 9%-, el déficit en cuenta corriente cae -por ejemplo, de 2 a 1%- y el superávit del sector privado crece -a 8%, la suma de otros dos saldos-. Esa es la forma nada grata de aumentar un déficit fiscal.9

¿Cuál es el camino “bueno” hacia déficit mayores? Es un estímulo medido y dirigido -aumento del gasto o reducción de impuestos- diseñado para restaurar la confianza de las empresas y los hogares. En ese caso, nos movemos a lo largo de la curva desde el punto A hacia el punto C. A medida que aumenta el déficit fiscal, el crecimiento mejora. Tenga en cuenta, sin embargo, que el aumento del déficit probablemente será temporal. A medida que aumenta el gasto del gobierno, los hogares y las empresas aumentan sus ingresos, generando mayores superávit presupuestarios para ellos. Eventualmente, sus expectativas se vuelven más optimistas y aumentan el gasto discrecional, por lo que sus superávit disminuirán. Los ingresos tributarios aumentarán -no porque aumenten las tasas sino porque aumentan los ingresos. Observaremos que el déficit fiscal cae a medida que disminuyen los superávit privados internos. El superávit en cuenta corriente también disminuirá a medida que aumentan las importaciones. Precisamente cuánto caerá el déficit, depende del movimiento del superávit privado y el superávit en cuenta corriente- la caída del déficit iguala la suma de los balances interno y externo.

En el gráfico anterior, la curva se desplaza hacia la derecha. El nuevo punto D será consistente con un mayor crecimiento para una relación del déficit dado -en comparación con el punto A original-. No hay nada natural en la relación del déficit en el Punto A -ya que ello depende de los otros dos balances sectoriales-. En otras palabras, la relación de déficit siempre está en el nivel “correcto” para equilibrar los otros dos balances sectoriales. No tiene sentido hablar del balance del gobierno sin hacer referencia a los otros dos balances. Y es mejor enfocarse en el crecimiento económico que en la relación del déficit -ya que se puede alcanzar un déficit alto con una reducción

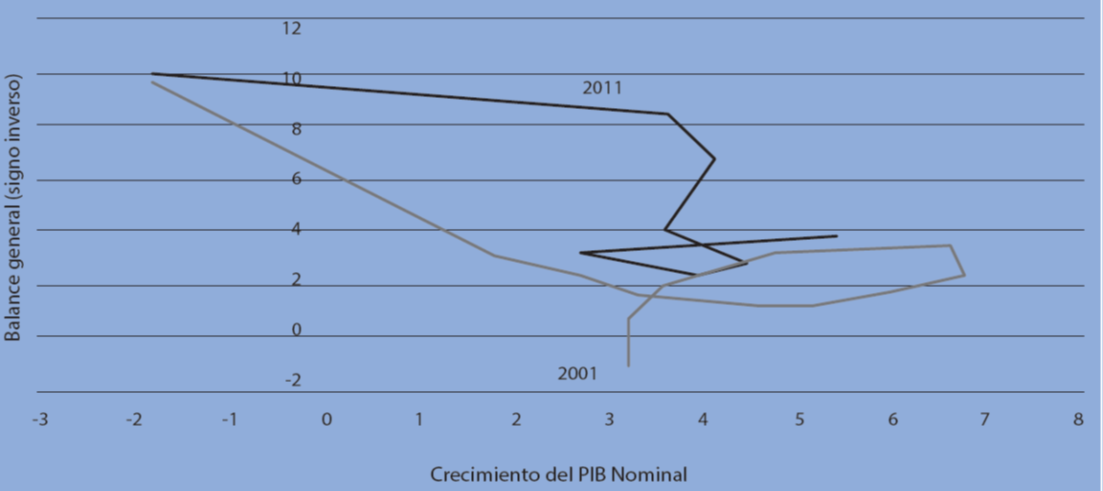

7. Experiencia reciente de Estados Unidos con relaciones de déficit y tasas de crecimiento

Los siguientes gráficos muestran datos de Estados Unidos de las últimas cuatro décadas. Si nos enfocamos en el movimiento de las gráficas que muestran las combinaciones de la relación del déficit y la tasa de crecimiento en el transcur so de un ciclo, podemos ver las relaciones discutidas anteriormente. Por ejem plo, podemos comenzar con el período 1991-2001 (Figura 9 a continuación), que incluye la recuperación de la recesión de Bush, la expansión de Clinton y la breve recesión a fines de la década de 1990 -cuando la burbuja punto com se estrelló-. Comenzando desde arriba, a medida que la recuperación de la recesión ganó fuerza en 1992, la combinación de tasa de crecimiento/relación de déficit se movió de (3.3 / 4.3) en 1991 a (5.9 / 4.5) en 1992, un movimiento horizontal que fue impulsado en parte por un creciente déficit presupuestario (de 2.7% en 1989 a 4.5% en 1992). A medida que la tasa de crecimiento continuó aumentando, estableciéndose en casi un 6% anual durante el resto de la década de 1990, el déficit se eliminó en 1998 y se creó un superávit creciente - la línea en zigzag cae por debajo de cero-. Para el año 2000, el superávit federal alcanzó su pico en 2.3% del PIB y el crecimiento alcanzó su pico de 6.45%. Sin embargo, el crecimiento no pudo sostenerse ya que el superávit presupuestario eliminó la demanda de la economía. Para 2001, el crecimiento cayó a 3.2% y el superávit cayó bruscamente a poco más de 1%.

Fuente: BEA y cálculos del autor para la tasa de crecimiento del PIB; FRB de San Louis y Oficina de Administración Presupuestaria para datos del balance federal (recuperado de FRED) Nota: El signo del balance federal es inverso.

Figura 9 Crecimiento y el Balance Federal 1991-2001

La segunda figura muestra el período 2001-09 y el período 2009-2018. Comience en la parte inferior del zig zag. A partir de 2001 con una combinación de tasa de crecimiento/relación del déficit de (3.2/-1.2) -un superávit presupuestario-, un déficit regresó y la relación del déficit creció a 3.3 en 2003 y 3.7 en 2004. La economía se recuperó rápidamente después de 2002 creciendo en 6.6 % en 2004 y 6.7% en 2005, tal que el déficit cayó a 2.4% en 2005 y a 1.1% en 2007. Los ingresos tributarios crecieron a un ritmo rápido, contribuyendo a protegerse frente a los vientos en contra. A medida que la Crisis Financiera Mundial comenzó a frenar el crecimiento, el déficit explotó a 9.8% en 2009, ya que el crecimiento se desplomó a -1.8% (crecimiento negativo). Finalmente, la lenta recuperación ha reducido gradualmente el déficit llegando a un mínimo de 2.4% en 2015 antes de aumentar nuevamente a 3.8% en 2018. El crecimiento nominal promedió alrededor de 4% durante 2010-2018.

Fuente: BEA y cálculos del autor para la tasa de crecimiento del PIB; FRB de San Louis y Oficina de la Administración Presupuestaria para datos del balance federal (recuperado de FRED) Nota: 2019 es un dato aislado.

Figura 10 Crecimiento y Balance Federal 2001-2009 y 2009-2018

Nada de esto debería ser demasiado sorprendente: el déficit se mueve de forma anticíclica y ayuda a suavizar el ciclo como estabilizador automático. Este movimiento es en gran medida no discrecional -está integrado en el sistema, por así decirlo. Más importante aún, lo que muestran estas cifras es que no existe una relación del déficit “natural”, y cada relación del déficit es consistente con muchas tasas de crecimiento diferentes. No es posible decir cuál es la relación del déficit “correcto” para lograr una tasa de crecimiento dada, ya que cada tasa de crecimiento también está asociado con relaciones del déficit múltiples. En otras palabras, simplemente mirar la relación del déficit no puede decirnos si el gobierno está estimulando proactivamente la economía o si es simplemente el resultado del desempeño económico.

Sin embargo, cuando observamos que el déficit cae significativamente, podemos suponer que está retirando la demanda de la economía y es probable que sea seguida por una recesión. La correlación es bastante fuerte como lo mostré anteriormente: el déficit invariablemente cae a medida que la economía alcanza su punto máximo y luego se dirige hacia la recesión, aumenta rápidamente en la recesión y luego comienza a caer en el transcurso de la recuperación y expansión posteriores. Por supuesto, es difícil decir exactamente cuánto del movimiento es discrecional y cuánto es el resultado del activismo político -pero en cierto sentido eso es casi irrelevante-. Armados con esta comprensión, los formuladores de políticas podrían tener un papel más activo -ya sea incorporando estabilizadores automáticos más potentes en el sistema -gasto anticíclico e impuestos procíclicos- o utilizando gastos e impuestos discrecionales según sea necesario. Dados los retrasos involucrados en la política discrecional, probablemente tenga más sentido fortalecer los estabilizadores automáticos que -como dije anteriormente-, se han debilitado en el pasado reciente.

8. Deuda y tasas de interés

Durante mucho tiempo se ha creído que los déficit presupuestarios y el aumento de la deuda aumentan las tasas de interés -ya sea que se basen en análisis de fondos prestables -la demanda de préstamos del gobierno compiten con la demanda de préstamos del sector privados para una escasa oferta de ahorro- o el modelo ISLM más técnico -aumento de la demanda de dinero para una oferta limitada de dinero-. Además, se dice que es probable que los “vigilantes” de los bonos exijan tasas más altas para compensar un riesgo creciente de incumplimiento del gobierno a medida que aumenta la relación de deuda. Finalmente, los economistas se preocupan por la sostenibilidad del aumento de la relación de endeudamiento junto con el aumento de las tasas de interés. Eso aumentaría el gasto del servicio de la deuda y podría causar que los déficit se disparen.

El siguiente gráfico muestra la relación entre los pagos de intereses del Gobierno Federal -como porcentaje del PIB-, la tasa de fondos federales y la relación de deuda del Gobierno Federal (escalada). La correlación entre la relación de endeudamiento y la tasa de fondos federales parece ser algo negativa -con una relación de endeudamiento decreciente a partir de 1955 asociado con una tasa de fondos federales generalmente en aumento, y con una relación de endeudamiento creciente de finales de la década de 1980 asociada con una tasa de fondos federales generalmente cayendo. Esto es lo opuesto a la relación que usualmente se supone.

Fuente: FRED para las tasas de los Fondos Federales; BEA y cálculos del autor para los Pagos de Interés; OMB para la Deuda del Gobierno Federal. Nota: Los Pagos de Intereses son expresados como un porcentaje del PIB. La Deuda Federal mantenida por el público incluye la que mantiene la Reserva Federal. La relación de Duda es dividida por 10 para escalarla.

Figura 11 Pagos de Interés, Tasa de Fondos Federales, Deuda del Gobierno Federal, 1955-2018

Por otro lado, el servicio de la deuda -pagos de intereses federales como porcentaje del PIB- no está estrechamente relacionado con la relación de deuda -aumenta en el período inicial, cuando la relación de deuda estaba disminuyendo- y disminuye o se mantiene estable durante el período posterior a medida que la relación de endeudamiento generalmente aumentó. Parece que el servicio de la deuda sigue la tasa de fondos federales, aunque con un retraso de algunos años. Esto tiene algún sentido, ya que la tasa de fondos federales es la tasa a más corto plazo, por lo que toma un tiempo para que las tasas crecientes de fondos federales se alimenten de tasas más altas en la deuda pública a más largo plazo. Además, se necesita tiempo para que una tasa de interés más alta conduzca a costos de servicio de la deuda más altos a medida que el Tesoro transfiere la deuda vencida a tasas más altas.

El punto más importante es que la tasa de fondos federales está completamente dentro del alcance de la política -no está determinada por los vigilantes de bonos sino por la Reserva Federal-. Dado que los pagos de intereses sobre la deuda están fuertemente relacionados con la tasa de fondos federales, un factor determinante de la “sostenibilidad” de una relación de endeudamiento creciente es la política de la Reserva Federal. Llegamos a la conclusión de que la relación de endeudamiento más alta no parece conducir a un servicio de la deuda más alto, y que está dentro del alcance de la política monetaria mantener bajos los costos del servicio de la deuda al mantener objetivos de tasas bajas de fondos federales.

Conclusiones: MMT y el Presupuesto Federal

Una de las ideas falsas comunes y repetidas sobre MMT es que afirma que los déficit gubernamentales no importan. Sin embargo, como he argumentado en este documento, los déficit gubernamentales afectan la economía en formas importantes. Representan una inyección neta de gasto en la economía y se añaden al superávit del sector privado -manteniendo constante el balance del sector externo-. El sector privado generalmente trata de estar en una posición superavitaria. Como la cuenta corriente de Estados Unidos ha estado y seguirá teniendo un déficit en el futuro previsible -y esto está en gran medida fuera del control de los formuladores de políticas estadounidenses, como lo demostró la experiencia reciente con los aranceles-, el déficit del gobierno debe ser mayor que el déficit de la cuenta corriente para permitir que el sector privado nacional ahorre en forma neta.

Además, como lo demostré en este artículo, el déficit del gobierno es en gran medida endógeno. El Congreso puede intentar reducir el déficit disminuyendo el gasto público o aumentando los impuestos, pero estas acciones pueden tener el efecto contrario al reducir el crecimiento -lo que tenderá a reducir los ingresos fiscales y aumentar el gasto en transferencias. Del mismo modo, si el estímulo del gobierno impulsa el crecimiento -a través del aumento del gasto o los recortes de impuestos-, la relación del déficit podría caer e incluso pasar al superávit.10 El resultado final dependerá de los otros balances sectoriales -nosotros no podemos ver el balance del gobierno en forma aislada-.

Usando el marco del balance sectorial, podemos entender por qué los déficit gubernamentales son la norma actual en la economía de Estados Unidos. También podemos entender que deberían ser la norma dado el déficit de cuenta corriente de la nación -en otras palabras, el propósito funcional del resultado del presupuesto del gobierno debería ser permitir que el sector privado normalmente ahorre (genere un superávit)-. Sólo en una expansión sobrecalentada, el presupuesto del gobierno se moverá hacia el superávit para sacar demanda de la economía. Por eso es importante incorporar estabilizadores automáticos, tanto en el gasto como en el sistema impositivo. En este sentido, el resultado presupuestario final no importa -éste no debería ser el objetivo de la política, sino que debería depender del desempeño económico. El gasto público y la política fiscal deben establecerse para lograr múltiples propósitos públicos. Pero la relación final entre el gasto total y los ingresos fiscales totales, se determinará simultáneamente con la suma de los balances del sector privado interno y el sector externo.

Así como los déficit gubernamentales aumentan el superávit del sector privado, la deuda gubernamental aumenta la riqueza financiera neta del sector privado -una vez más, manteniendo constante el balance externo-. De hecho, la riqueza total del sector privado en su conjunto consiste en activos reales, reclamos sobre extranjeros y reclamos sobre el gobierno, es decir, bonos del gobierno más divisas, ya que los activos y pasivos privados suman cero -dentro del sector privado, el activo de alguien es una deuda de otra persona-. Por lo tanto, la creciente deuda del gobierno federal implica que el sector privado está acumulando riqueza financiera neta.11

El gobierno federal de Estados Unidos nunca puede verse obligado a incumplir su deuda; siempre podrá atenderla, ya que el servicio de la deuda por parte del gobierno nacional implica el intercambio de un pasivo por otro.12

Si bien es cierto que el límite de deuda legislada puede obstaculizar la realización de pagos -incluidos los pagos de intereses sobre la deuda- el techo de la deuda está enteramente dentro de la competencia del Congreso. Ello no está establecido por los vigilantes de bonos o por gobiernos extranjeros. Si el Tesoro se ve obligado a incumplir, será el Congreso el que lo obligue a hacerlo, no el mercado de bonos.

Además, la experiencia de la última década ha demostrado que el miedo a que las tasas de interés aumenten debido a los altos déficit gubernamentales está fuera de lugar. A pesar de las relaciones históricamente altas de déficit y deuda/PIB, las tasas de interés de los bonos del gobierno han sido extremadamente bajas. Si bien algunos ven esto como anómalo, MMT demuestra que el gasto deficitario del gobierno siempre crea los medios con los que se pueden comprar bonos del gobierno, ya que los déficit se suman a los superávit del sector privado.13 Por lo tanto, las tasas de interés no necesitan aumentar con las relaciones de bonos, debido a que el gobierno no está compitiendo con el sector privado por una cantidad limitada de finanzas.

También es importante tener en cuenta que la Reserva Federal tiene un alto grado de control sobre las tasas de interés. Si bien generalmente elige controlar sólo la tasa a corto plazo, también puede controlar las tasas a largo plazo, tal como trató de hacer con su política de flexibilización cuantitativa (Quantity Easy) después del Gran Crisis Financiera. Si lo desea, puede hacerlo más directamente, como lo hizo en la Segunda Guerra Mundial, al estar lista para comprar bonos a precios más altos y tasas de interés más bajas en el mercado abierto.

Aunque MMT tiene un conjunto de prescripciones de políticas para lograr el pleno empleo y la estabilidad de precios, lo que he discutido aquí es en gran parte descriptivo. MMT nos permite mirar la economía a través de un lente diferente. Si bien los economistas y los formuladores de políticas pueden abogar por reducir los déficit y la deuda del gobierno, MMT advierte que lo que podrían estar reduciendo es el crecimiento económico, así como el superávit del sector privado y la riqueza financiera neta.

Por lo tanto, en lugar de decir que quieren reducir el déficit y la deuda del gobierno, los partidarios de la “consolidación fiscal” y otras políticas similares deberían decir que quieren reducir el crecimiento y el ahorro neto del sector privado, ya que ese es el impacto de sus políticas. Por lo menos, los partidarios de la austeridad deberían indicar cuál de los otros dos balances se reducirá junto con el déficit presupuestario del Gobierno, y cómo lo harán.

El déficit presupuestario no puede reducirse sin reducir el superávit del sector privado o el déficit de la cuenta corriente.

Cuando reformulamos el tema de los déficit y la deuda y lo vemos desde la perspectiva de cómo las acciones del gobierno afectan al sector privado, obtenemos una perspectiva completamente diferente de la economía. Esto es lo que los economistas de MMT intentan hacer: evaluar las acciones de las políticas gubernamentales -fiscales y monetarias- en función de su impacto en el sector privado, en lugar de alguna medida vaga de lo que es un nivel aceptable de déficit y deuda.

Como dije, los altos déficit pueden correlacionarse con un alto crecimiento, pero también con un crecimiento lento. Del mismo modo, hay una buena y una mala manera de reducir los déficits. Podemos intentar reducir los déficits a través de medidas de austeridad, en cuyo caso la respuesta de la economía puede terminar aumentando el déficit, ya que frena el crecimiento. O podemos optar por impulsar el crecimiento a través de políticas fiscales proactivas que luego podrían aumentar los ingresos fiscales y reducir los gastos de transferencia, reduciendo así el déficit. Debido a que el índice de déficit o deuda no es un buen indicador del desempeño económico, en ningún caso debería ser el centro de la formulación de políticas.