nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

Por décadas la pobreza en México ha acaparado la atención de la clase política. Según el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval),2 la población en pobreza extrema es la que tiene un ingreso inferior al valor de la Línea de Bienestar Mínimo (LBM)3y además tiene tres o más carencias sociales. El Coneval estima que, en 2016, la LBM en medio urbano era 1 337.27 pesos mensuales (955.09 en medio rural) y que 9.4 millones de personas estaban en pobreza extrema.4

Se han instrumentado una plétora de programas que han tratado de combatirla, algunos con éxito relativo, otros sin él. La multiplicidad y dispersión de los programas existentes refleja, entre otros, la duplicidad de los esfuerzos y la falta de coordinación entre autoridades. Según el Coneval existen 6 751 programas y acciones de desarrollo social en todo el país: 233 federales; 3 788 estatales y 2 730 municipales.5 El Coneval estima que en 2017 el presupuesto de 148 de los 233 programas y acciones federales se eleva a 875.5 mil millones de pesos. 42.6% de ese monto corresponde al sector salud -incluyendo el IMSS y el ISSSTE. Destacan, asimismo, Prospera (81.8 mil millones de pesos) y el Programa de Pensión para Adultos Mayores (39.1 mil millones de pesos).6 La falta de información impide establecer el presupuesto de los programas estatales y municipales, pero es factible que sean financiados por transferencias del Gobierno Federal.

Esta nota explora el impacto de la introducción de un Impuesto Negativo sobre la Renta de las personas (INR) sobre el ingreso de los mexicanos más pobres, así como su costo fiscal. Los orígenes del INR se remontan a la segunda mitad del siglo XX. La exposición más conocida es la de Milton Friedman,7 aunque se han señalado autores anteriores con ideas similares.8 Si bien la próxima sección presenta los detalles de la propuesta, su idea toral es que el Estado cubra la diferencia entre un nivel de ingreso considerado deseable y el ingreso del derechohabiente con base en una fórmula que le da más al que tiene menos, lo que combate la iniquidad9 económica, y no con base en una evaluación burocrática. Como se mostrará, es posible modular el INR para que no penalice los esfuerzos del derechohabiente por aumentar su ingreso.10 Por transparencia y simplicidad administrativa, sólo tendrían derecho a esta transferencia los ciudadanos mexicanos mayores de 18 años que declararan sus ingresos ante la Secretaría de Hacienda y Crédito Público.

Este documento analiza las implicaciones de establecer un INR en México que erradique la pobreza extrema, haciendo que el ingreso monetario total (incluyendo el INR) de los beneficiarios sea mayor o igual al componente monetario de la “pobreza extrema” estimado por el Coneval. En la sección siguiente se define el INR y se analiza el impacto de cambios en la “tasa marginal” sobre el INR que recibirían cuatro personas prototipo con ingresos diferentes; sobre los incentivos a aumentar su ingreso; sobre el tamaño de la población beneficiada; sobre el costo fiscal y sobre la desigualdad. La tercera sección describe la simulación que se realizó utilizando la Encuesta Nacional de Ingresos y Gastos de los Hogares 2016 (ENIGH2016); en la cuarta se presentan los resultados de la misma; y en la última las conclusiones.

Parámetros que definirían el Impuesto Negativo sobre la Renta en México

El INR sería un complemento monetario que recibirían todos los ciudadanos mexicanos mayores de 18 años, cuyo ingreso monetario fuera menor que cierto umbral (igual a la LBM dividida por la “tasa marginal”), de suerte que su ingreso total -incluyendo esta transferencia, fuera mayor o igual que la LBM. La instrumentación se llevaría a cabo modificando la Tarifa para el cálculo del Impuesto sobre la Renta de las Personas de suerte que toda persona con un Registro Federal de Contribuyentes recibiera un “impuesto negativo” (es decir un pago) cuando estuviere por debajo del umbral.

Este impuesto negativo (crédito) se calcularía con referencia a dos parámetros:

El INR se calcularía de la manera siguiente,

• si el ingreso de la persona i es menor al umbral (si Yi < LBM /ɸ): INRi = -[Yi - LBM/ɸ]*ɸ (de suerte que el Estado completa el ingreso de i) (1)

• si el ingreso de la persona i es mayor o igual al umbral (si Yi ≥ LBM /ɸ): INRi = 0 (de suerte que el Estado no otorga subsidio) (2)

donde:

INRi es el Impuesto Negativo sobre la Renta que recibiría la persona i;

Yi es el Ingreso Bruto (antes del impuesto) de la persona i;

LBM es el máximo de las LBMs definidas por el Coneval;

ɸ es la tasa marginal; y

LBM /ɸ es el umbral.

El ingreso total del derechohabiente i es igual a la suma de su ingreso y del INR (Yi + INRi ). Cuando el INR es positivo, se puede utilizar la ecuación (1) para expresarlo como

ITi = Yi + [-[Yi - LBM/ɸ]*ɸ]

que se puede reescribir como

ITi = LBM + Yi *(1-ɸ)

de suerte que queda claro que el ingreso total de un derechohabiente es mayor a la LBM siempre y cuando ɸ < 1, y que aumenta conforme lo hace el ingreso bruto.

Cuando ɸ < 1, el ingreso total de los beneficiarios con un ingreso positivo será mayor que la LBM, lo que podría ser considerado un error de inclusión porque personas con un ingreso mayor que la LBM recibirían una transferencia.

A manera de ejemplo,13 supóngase que el parámetro ɸ es igual a 80% y considérense los casos de cuatro personas con ingreso anuales de 0; 18 000; 25 000 y 35 000 pesos. La primera recibiría un impuesto negativo de 16 04714 pesos; la segunda recibiría 1 647 pesos;15 y las dos últimas nada porque sus ingresos son demasiado altos.16 Por tanto, el ingreso total de la primera sería 16 047 pesos;17 él de la segunda 19 647 pesos;18 y los ingresos de las dos últimas no cambiarían. Este ejemplo permite apreciar que:

• El INR beneficia a los más pobres (los individuos con mayores ingresos no lo reciben);

• La transferencia es progresiva, pues recibe más el que menos tiene (el que tiene un ingreso 0 recibe 16 047 mientras que el que tiene un ingreso de 18 000 recibe 1 647);

• Se reduce la desigualdad porque disminuye la diferencia entre el ingreso de los individuos con menores ingresos y el ingreso de las personas con mayores ingresos; y

• Hay incentivos a tratar de aumentar el ingreso, pues cada peso de ingreso bruto adicional aumenta el ingreso total en 20 centavos: si la primera persona logra que su ingreso sea 18 000 pesos, su ingreso total aumentara 3 600 pesos (de 16 047 pesos a 19 647 pesos).

El valor de φ determina la proporción en la que disminuye el INRi cuando aumenta el ingreso Yi y por tanto establece los incentivos que tienen los derechohabientes para tratar de aumentar su ingreso. Utilizamos el ejemplo anterior para mostrar que φ influye sobre:

• El monto del INR que recibe cada persona y, por ende, su Ingreso total;

• Los incentivos a aumentar el ingreso bruto;19

• El universo de la población beneficiada; y, por tanto,

• El costo fiscal.

Compárense los resultados anteriores con el caso en el que φ = 50%. La primera persona recibiría un impuesto negativo de 16 047 pesos;20 la segunda recibiría 7 047 pesos;21 la tercera 3 547 pesos,22 y la última nada. Nótese que la primera persona no mejora su situación porque supusimos que su ingreso es 0; que la segunda persona recibe un INR mayor que en el caso anterior; y que la tercera persona se beneficia del esquema, cuando antes no lo hacía.

Ejemplo del impacto de la tasa marginal sobre el INR

| Individuo 1 | Individuo 2 | Individuo 3 | Individuo 4 | |

| Ingreso antes ϕ =.8 | 0 | 18 000 | 25 000 | 35 000 |

| INR | 16 047 | 1 647 | 0 | 0 |

| Ingreso después ϕ =.5 | 16 047 | 19 647 | 25 000 | 35 000 |

| INR | 16 047 | 7 047 | 3 547 | 0 |

| Ingreso después | 16 047 | 25 047 | 28 547 | 35 000 |

Este ejemplo muestra que para las personas que tienen un ingreso mayor a 0 y menor al umbral, al disminuir φ, aumenta:

• El INR (pasa de 1 647 a 7 047 para el Individuo 2 y de 0 a 7 047 para el Individuo 3);

• El ingreso total (que incluye el INR), de suerte que se preservan los incentivos (pasa de 19 647 a 25 047 para el Individuo 2 y de 25 000 a 28 547 para el Individuo 3);

• El universo de la población beneficiada (puesto que el Individuo 3 que no recibía INR ahora lo hace); y, por tanto

• El costo fiscal, que se eleva por dos razones: porque se incrementa la población beneficiada y porque crece el INR.

Descripción de la simulación del utilizando la ENIGH2016

Se utilizó información del Módulo de Condiciones Socio-Económicas de la ENIGH2016 para analizar los impactos de la introducción de un INR que elimine la pobreza extrema en México. Fue utilizada para estimar el número potencial de derechohabientes (el número de miembros de esos hogares que tienen cuando menos 18 años23) y su ingreso monetario.24

La ENIGH201625 se realizó en aproximadamente 81 515 hogares -cuatro veces más que la ENIGH 2014y cuenta con información detallada respecto al número y género de las personas del hogar; su edad (si son menores de 12 años o mayores de 65, pero no los que tienen cuando menos 18 años); y su ingreso monetario trimestral. Empero, no contiene información respecto a la condición de actividad o a las características ocupacionales de los integrantes del hogar por edades; en particular, no se conoce la edad de los “perceptores de ingresos”.

Sin embargo, la proporción de “perceptores de ingresos” dentro del total de personas en los hogares encuestados (67.3%) es semejante a la proporción de personas de cuando menos 18 años en el total de la población, según datos del Consejo Nacional de Población (Conapo)26 (68.7%). Por ende, se supuso que todos los perceptores de ingresos tenían cuando menos 18 años.27

El ingreso monetario reportado por la ENIGH2016 consta de 20 rubros, agrupados en seis:

1. Ingreso por trabajo subordinado (sueldos; horas extras; comisiones y propinas; otras remuneraciones incluyendo aguinaldos, indemnizaciones, primas, etc...);

2. Ingresos independientes (negocios no agropecuarios; negocios agropecuarios; negocios de pesca);

3. Otros ingresos por trabajo;

4. Rentas (ingresos de sociedades; arrendamientos);

5. Transferencias (jubilaciones; becas; donativos; remesas; beneficios gubernamentales);

6. Otros ingresos.

Para llevar a cabo la simulación se siguieron los pasos siguientes; para cada hogar en la ENIGH2016, se calculó:

• el Ingreso Monetario por Perceptor de Ingreso y se ordenaron de menor a mayor;28

• el INR;

• el Ingreso Bruto Total -como la suma del INR y del Ingreso Monetario por Perceptor de Ingreso; y

• el Ingreso Neto Total -como el Ingreso Bruto Total menos el ISR.

Posteriormente, se estimó el coeficiente Gini29 de todos ellos y el Costo Fiscal de la manera siguiente:

CF = Σi (INRi + ISRVi -ISRNi) * PBi

donde:

CF costo fiscal;

INRi Impuesto Negativo sobre la Renta que recibe el hogar i;

ISRVi Impuesto sobre la Renta que pagaba el hogar i antes de recibir la Transferencia;

ISRNi Impuesto sobre la Renta que pagaría el hogar i después de recibir la Transferencia;30 y

PBi población beneficiada correspondiente al hogar i (número de perceptores de ingreso multiplicado por el factor de expansión del hogar).

Sub-declaración del ingreso y tratamiento fiscal

Existe consenso respecto a que algunos individuos tienden a “sub-declarar el verdadero monto de los ingresos percibidos durante el periodo encuestado... Esta situación se percibe particularmente en los estratos más altos de ingresos de la población, así como en lo concerniente a los ingresos de capital y en buena medida a la renta empresarial”.31 Dado que estos rubros no son importantes en los deciles más bajos de la distribución del ingreso, no consideramos que esta sub-declaración afecte significativamente la interpretación de los resultados de la simulación.

Por otra parte, las personas con bajos ingresos también tienen incentivos a sub-declarar sus ingresos (incluyendo las transferencias que reciben del gobierno) dado que para acceder a muchos de los programas sociales existentes solo deben ofrecer información auto reportada, lo que representa un problema para la focalización de los mismos. Dado que los beneficios gubernamentales sólo constituyen 2.5% del ingreso monetario reportado en la ENIGH-2016, suponemos que este incentivo crea un error de inclusión, en la medida en la que algunos de los recipientes del INR no tendrían derecho a él si reportaran todos sus ingresos.

Aunque el tratamiento fiscal del ingreso monetario varía según el concepto (ingresos por trabajo versus rentas), la falta de información a nivel de los hogares para determinar qué tipo de ingresos pudieran ser libres de impuestos, y el hecho de que las rentas representan cuando más 0.6% del ingreso de los hogares considerados, nos lleva a considerar que todos los ingresos reportados en la ENIGH-2016 son brutos.

Resultados de la simulación mostrando el nivel de ingreso resultante para los individuos con menores ingresos y el costo total

Como se indicó en la segunda sección, la tasa marginal (ϕ) fija no sólo el monto del INR que recibe cada persona -y, por tanto, su ingreso neto, sino que también determina la población beneficiada y, por ende, tanto el grado de disminución de la desigualdad como el costo fiscal. Se llevaron a cabo seis simulaciones para tasas marginales que van de 50 a 100% en incrementos de 10%.

El Cuadro siguiente muestra ciertos parámetros para las seis simulaciones mencionadas. Al disminuir φ, aumentan el INR promedio, el ingreso neto promedio y, la población beneficiada de suerte que disminuye más el coeficiente de Gini y aumenta el costo fiscal.

Impactos del INR

| Tasa Marginal % | INR Promedio Pesos por trimestre | Ingreso Neto Promedio Pesos por trimestre | Población Beneficiada Millones | Disminución del Coeficiente de Gini | Costo Fiscal | |

| Miles de millones de pesos | % del PIB | |||||

| 100 | 1 392 | 4 012 | 9.3 | 0.0125 | 49.7 | 0.25 |

| 90 | 1 674 | 4 276 | 11.0 | 0.0151 | 60.6 | 0.31 |

| 80 | 1 957 | 4 540 | 13.5 | 0.0184 | 75.3 | 0.39 |

| 70 | 2 239 | 4 805 | 16.6 | 0.0229 | 95.5 | 0.49 |

| 60 | 2 521 | 5 069 | 20.9 | 0.0288 | 124.0 | 0.63 |

| 50 | 2 804 | 5 333 | 26.8 | 0.0368 | 166.0 | 0.85 |

*El Coeficiente de Gini original es de .4752 y el PIB en 2016 era 19,539,870 millones de pesos corrientes.32

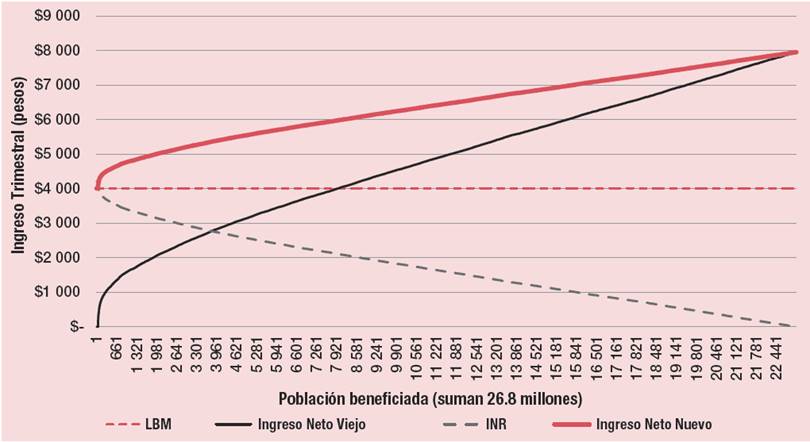

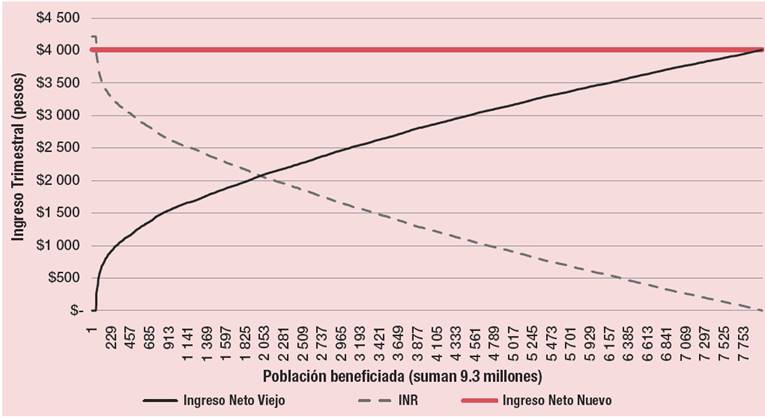

La Figura siguiente (φ = 50%) muestra que el INR decrece conforme aumenta el ingreso neto viejo, pero que el Ingreso Neto Nuevo Total aumenta y es siempre mayor que la LBM.

Si la tasa marginal alcanza su máximo (ϕ = 100%), la población beneficiada disminuye, pero el Ingreso Neto Nuevo Total sigue siendo, cuando menos, igual a la LBM.

Tasa marginal e incentivos a aumentar el ingreso

Cuando ϕ = 100%, si una persona genera más ingreso, su INR disminuye por exactamente la misma cantidad, de suerte que su ingreso total es invariante; intentar generar mayor ingreso no tiene éxito. Eso explica, como se aprecia en la Figura 2, que el ingreso neto incluyendo el INR sea constante (e igual a la LBM), independientemente del ingreso generado por la persona).33 Cuando ϕ = 50%, si un beneficiario genera un peso adicional de ingreso, su INR disminuye sólo 50 centavos, de suerte que su ingreso neto total aumenta 50 centavos.34 Aunque la persona recibe ayuda, le sigue conviniendo tratar de aumentar su ingreso.

Cuando ϕ disminuye de 100 a 50%, el ingreso neto promedio aumenta 33% al pasar de 4 012 pesos por trimestre (la LBM) a 5 333 pesos por trimestre. Además, la población beneficiada aumenta 189% (al pasar de 9.3 millones a 26.8 millones) con la consecuente disminución en la desigualdad.

Coeficiente de Gini y Costo Fiscal

A menor tasa marginal (ϕ) mayor disminución la desigualdad de la distribución del ingreso medida por el Coeficiente de Gini, y, por lo dicho con anterioridad mayor costo fiscal.

Para dimensionar el costo de la introducción de un INR que erradique la pobreza extrema en México (que va de 49.7 a 166.0 mil millones de pesos), vale la pena recordar que el Presupuesto de Egresos de la Federación (PEF) 2016 incluyó 109.4 mil millones de pesos para el Ramo 20 Sedesol35 y que la recaudación del IVA fue 791.7 mil millones de pesos.36 Por otra parte, la evasión del impuesto sobre la renta de las empresas ha sido estimada entre 1.0 y 1.3% del PIB y la evasión del impuesto sobre la renta de las personas físicas entre 1.1 y 1.4%.37

Costo Fiscal de Erradicar la Pobreza Extrema Utilizando un Ingreso Universal

El Ingreso Universal (IU) - también llamado ingreso ciudadano (o básico)- es una transferencia del Estado a cada mexicano por un monto independiente de su ingreso. Para hacerlo comparable al INR suponemos que sólo los ciudadanos mayores de 18 años podrán recibirlo y que el monto será igual a la LBM.

En 2016, había 82.2 millones de personas mayores a 18 años; la LBM era de 1 337 pesos por mes y el PIB de 19.5 millones de millones de pesos. Por tanto, el costo de un IU que erradique la pobreza extrema es 82.2 millones x 1 337 x 12 = 1.3 millones de millones de pesos es decir 6.8% del PIB; ocho veces más que el costo de utilizar el INR.

Conclusión

Más de 9 millones de mexicanos viven en la pobreza extrema.

Estudios recientes sugieren que, en general, la sociedad no está “preocupada por la desigualdad económica per se ... (sino que) les molesta algo que a menudo se confunde con la desigualdad: la iniquidad económica”.38 Esta investigación está inspirada por la convicción “de que la igualdad en sí misma no posee importancia moral particular”39 pero que la erradicación de la pobreza extrema es una de las tareas más urgentes en México.

El resultado principal de esta investigación es que con .85% del PIB se puede asegurar que 26.8 millones de mexicanos mayores de 18 años tengan un ingreso mayor que la LBM acabando con la pobreza extrema, a la vez que:

• Se combate la iniquidad económica porque se le da más al que tiene menos;

• A las personas que reciban esa ayuda, les convendrá tratar de aumentar sus ingresos;

• Se elimina por completo la pobreza en el medio rural porque el ingreso promedio neto de los beneficiados será 2% mayor que la Línea de Bienestar en medio rural;40

• El ingreso promedio neto de los beneficiados será también equivalente a 66.0% de la Línea de Bienestar en el medio urbano;41 y

• El Coeficiente de Gini de la distribución del ingreso disminuirá en 7.8%.

El Conapo estima que en 2017 hay 83.5 millones de personas mayores de 18 años;42 61.9 millones de ellas están inscritas en el SAT.43 La instrumentación del INR requeriría que 21.6 millones de personas (la diferencia) se registraran ante el sat para que pudieran ser beneficiarios. La Secretaría de Desarrollo Social ha creado un Padrón Único de Beneficiarios (PUB) de Programas de Desarrollo Social que contiene información de los beneficiarios de los 79 subprogramas más importantes.44 Se estima que contiene información detallada sobre más de 40 millones de personas, la cual podría utilizarse para incorporar fácilmente a los que no están inscritos al sat. Bancarizar a los beneficiarios permitiría distribuir el INR mediante transferencias haciéndolo transparente, sistematizado y con bajos costos de transacción.

Si bien reorientar gasto social existente para financiar un INR o introducir nuevos impuestos para costearlo dista de ser una tarea trivial, suponer que se puede encontrar 6.8% del PIB para financiar un IU es una quimera, un desvarío.