Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconomía UNAM

versión impresa ISSN 1665-952X

Economía UNAM vol.10 no.30 Ciudad de México sep./dic. 2013

Artículos

Estructura y recomposición de la industria automotriz mundial. Oportunidades y perspectivas para México

Structure and re-organization of the worldwide automotive industry. Oportunities and perspectives for Mexico

Rodolfo Basurto Alvarez

Universidad de Sonora. Correo electrónico: <<rbasurto@pitic.uson.mx>>

Resumen

Este trabajo enmarca la relevancia de las jerarquías en las redes de producción transnacionales de la industria automotriz; el papel de México en el espacio económico del TLCAN en la etapa de reacomodo de la localización espacial de las grandes firmas automotrices de Estados Unidos, y sus perspectivas frente a un horizonte de dominio de las corporaciones y de los espacios de producción de la región Asia-pacífico.

Palabras clave: Industria automotriz, Sistemas de producción transnacionales, México.

Abstract

This paper frames the relevance of the hierarchies in the transnational production networks of the automotive industry; the role of Mexico in the economic space of the NAFTA in the recomposition stage of the spatial localization of the great automotive firms from the United States, and their perspectives when confronting a horizon of dominance by corporations and production spaces from the Asia pacific region.

Keywords: Automotive industry, Transnational Production Systems, México.

Journal of Economic Literature (JEL): F21, F23, L16.

Introducción

La competencia entre los tres grandes bloques comerciales del orbe se explica como un efecto de la organización trasnacional para la producción que estrecha la relación entre firmas, industrias y países e impone esquemas regionales a las redes de producción globales, al mismo tiempo que los sectores económicos se integran a escala planetaria. En este marco, bajo la premisa que los sectores industriales tienen comportamientos distintos, se examinan los trazos de la mundialización de la industria automotriz (IA), la cual responde a una lógica distinta a la de las redes transnacionales de las industrias ligeras que no dependen de la misma manera del costo del transporte, o de los procesos demográficos vinculados al consumo creciente de bienes durables.

El sector automotor, al igual que otras ramas manufactureras de alto dinamismo internacional, ha experimentado un desenvolvimiento persistente de impacto favorable para la región Asia-Pacífico y de efectos socioeconómicos menores en otras zonas emergentes, como es el caso de las economías del continente americano. En México, la IA ha crecido como ninguna otra rama industrial en los últimos años y ha generado relaciones dinámicas con países productores que le disputan a Estados Unidos (EU) la primacía en el liderazgo mundial o la conquista de los nuevos mercados de consumo de estos productos.

En el primer apartado de este documento se establece un marco de análisis sobre el reacomodo territorial de las redes de producción de los segmentos productivos de la IA a nivel global. En el segundo, se aborda el tema de la expansión mundial de la IA, la estructura de países productores, la generación de empleos, el peso relativo de las regiones en la economía del orbe y la importancia de las corporaciones líderes.

En el tercer apartado, se describe el papel delimitado de México en el esquema de integración norteamericano, el cual se explica por su atadura a la estrategia continental y de seguridad de EU, misma que se encuadra en un contexto de rivalidad creciente de la potencia con las grandes economías de Asia.

Finalmente, con base en lo anterior, se plantean hipótesis sobre las oportunidades para México en escalamiento industrial en un marco de transición mundial de esta industria.

Marco analítico

En el proceso reciente de descentralización, los capitales industriales no sólo optaron por las ventajas de localización en zonas de bajo costo salarial, mecanismo por el cual se forjó la interdependencia del capitalismo actual, sino que dieron paso a un régimen de acumulación transnacional cuyo rasgo sobresaliente es la innovación en la forma de asociación de países de diverso grado de desarrollo.

Los sistemas manufactureros se instalan en países con estructuras de producción y esquemas de operación local-global que reconocen exigencias de especialización dependiendo del dominio de los segmentos de la cadena de valor global.

Por un lado, consolidan sistemas regionales y/o locales cuyo rasgo prominente es el desarrollo continuo de la innovación. Esto ocurre en países donde el capital productivo que reemplaza a la inversión tradicional se consolida con el avance de sistemas de innovación asociados a la inversión en investigación y desarrollo que apuntala los sistemas locales de redes explícitas entre empresas y de alianzas estratégicas con industrias innovadoras (Vazquez Barquero, 2000).

Por otro lado, en países en desarrollo, se arraigan procesos y segmentos de tecnología intensiva en fuerza laboral y de menor posibilidad en escalamiento industrial. El resultado son las zonas de bajos costos salariales que se erigen en espacios de la globalización que funcionan sin el desarrollo de las fases estratégicas de diseño e innovación.

A nivel global, se crean tejidos planetarios de diseño cambiante que privilegian el avance de ciertas regiones y ciudades en detrimento de otras, y cuyo sustento es la inseparabilidad de los sistemas regionales innovadores de regiones desarrolladas con los sistemas regionales truncos que no superan su etapa formativa y que se asientan principalmente en regiones emergentes.

De esta manera, los sistemas manufactureros de escala regional responden a estrategias empresariales eficaces en cuanto a la formación de cadenas productivas mundiales donde el fortalecimiento de los vínculos entre industrias y países se repite por la geografía mundial generando que las zonas industriales emergentes adquieren perfiles parecidos a los de las regiones desarrolladas.

No obstante, la descentralización no consigue eliminar del todo las diferencias entre regiones en lo que concierne al desarrollo de facetas de los conglomerados fabriles que tienen que ver con la consolidación de segmentos de creación de valor sustentados en el uso intensivo del conocimiento.

En este documento se analiza el reacomodo de las redes de producción de los segmentos productivos de la IA desde la perspectiva del desplazamiento territorial del capital como solución espacial a las crisis de rentabilidad (Harvey, 2003; Silver, 2005) y, complementariamente, bajo el enfoque evolutivo de redes de producción que integran industrias en países y regiones en la etapa de globalización bajo el liderazgo de las empresas líderes (Gereffi, 1999).

Para ello se establece un panorama de los contextos y de los comportamientos de producción y de distribución industrial que enmarcan el papel de México en la dinámica de localización espacial derivada de la reestructuración de la economía mundial que se acelera con la crisis económica del 2008-2009.

Se asume que la relevancia de esta industria viene de representar a la actividad central en la revolución manufacturera del siglo XX y de proveer ejes temáticos en los principales acuerdos comerciales supranacionales. En tal sentido, las interrogantes para el estudio de la recomposición actual de la IA son las siguientes: ¿Qué tan importante es esta industria para la economía mundial y para los bloques regionales en competencia? ¿Influye la IA en la transición económica de la era global? ¿Los desplazamientos subregionales del capital industrial han contribuido a formar clusters de innovación automotriz en países emergentes? ¿Es correcto suponer que el desplazamiento intraregional de la inversión en Norteamérica es la respuesta de EU a la agresividad competitiva de Asia? ¿Qué tipo de oportunidades se abren para México?

La industria automotriz en el mundo

Para contrastar la idea de que la oleada tecnológica de la era de la información pudiera trascender el impacto de las transformaciones ligadas a la revolución del automóvil es útil ponderar la contribución automotriz a la sociedad contemporánea y enfatizar su capacidad para sobreponerse a las crisis de acumulación y a la recesión de 2008-2009 en Estados Unidos.

En el año 2012 la producción automotor a nivel mundial superó los 84 millones de vehículos incluyendo furgonetas, camiones y autobuses. En forma directa, el sector ocupó alrededor de 9 millones de trabajadores y generó 50 millones de puestos de trabajo incluyendo los indirectos (OICA, 2013). En general, se calcula que el valor de la producción de esta industria equivale a una sexta economía mundial.

En la historia económica sobresale como la rama pionera en la "creación de innovaciones que luego transformaron radicalmente la organización del proceso de producción manufacturera" (Mortimore y Barrón, 2005), y actualmente se le considera un sector funda) mental en la gestión de la economía del conocimiento (OICA, 2011; Rivas y Flores, 2007), además se le ve como un contribuyente esencial en el dinamismo y el ritmo consistente de la economía mundial (Maldonado, 2009).

Con todo, su aporte sobrepasa el campo de la economía por su vínculo estrecho con la geopolítica. En este sentido, la manufactura de automóviles es considerada emblemática de la centuria norteamericana (Silver, 2005: 88) y se le describe como una actividad que entraña la modernidad del siglo XX, la cual no sería comprensible sin la producción en serie, sin el automóvil y sin el auge estadounidense.

En este sentido, el declive de EU como potencia hegemónica debiera ligarse a la caída del fordismo y al ascenso del sistema de producción Toyota o posfordismo japonés, el cual aporta la combinación de la lógica de la producción artesanal con la de la producción en serie que sirve para estimular a nivel mundial la expansión de los sistemas de fabricación transnacionales que favorecen el ascenso de la era del pacífico.

En el libro "La segunda ruptura industrial", se apunta que la razón del éxito de la producción en serie no fue la lógica de la eficiencia industrial sino la de los intereses de productores y consumidores expresados en una propensión a invertir en plantas industriales, que "dependía de las perspectivas sobre el grado de utilización de la capacidad y no de la variación del coste de los factores" (Piore y Sabel, 1988).

De esta suerte, el auge estadounidense que se asocia a los estilos de vida del consumo de masas, es el punto de partida para entender el declive del liderazgo de EU y contextualizar la recomposición de la IA en la zona del TLCAN. Para ello es importante diferenciar dos períodos de empuje histórico de la industria automotor, el primero con el fordismo y el segundo con el posfordismo.

Durante el primer empuje emerge el estilo de vida de suburbanización residencial de alta dependencia del automóvil, que cristaliza en el credo civilizatorio de una tecnología liberadora del individuo ligada a un patrón industrial de alto consumo de energía y elevada financiarización de las ventas. El segundo período se vincula a la competencia asiática y a la eficiencia toyotista, y da pie al paradigma informacional cuyos procesos de rediseño urbano y de financiarización de las ventas se ligan más al consumo segmentado y a la emergencia de zonas mundiales de creciente de demanda de bienes industriales.

Esta inflexión del fordismo al posfordismo favorece el crecimiento continuo de la IA y pone en claro la relevancia de la IA para la política de seguridad de los mercados internacionales. En el decenio 1995-2005, según estadísticas de OICA, la IA crece en un 30% y no deja de hacerlo durante los períodos subsiguientes en zonas cada vez más extendidas hasta que se consolida una estructura de redes de producción que se asienta en 40 países del mundo y con mecanismos de distribución en todo el planeta.

La importancia de la rama automotor para la continuidad del sistema de acumulación internacional se advierte en la intervención del gobierno del presidente Obama en la recesión de 2008-2009, que puso sobre la mesa la bancarrota y la reestructuración financiera de General Motors y de Chrysler, así como el derrumbe de la producción de Ford Motor Company (Mendoza, 2010: 69). En este trance, las tres grandes firmas de EU resultan privilegiadas en la estrategia de rescate de Obama la cual tuvo el objetivo nodal de superar la todavía considerada crisis más importante del sistema capitalista después de la gran depresión del año veintinueve.

Expansión mundial de la industria automotor

Para concebir la fase expansiva de la IA, debe establecerse que el posfordismo ampara el regreso del obrero especializado que había sido desplazado por el fordismo y, con ello, empuja la revalorización del personal calificado que al combinarse con necesidades de mayores cantidades de trabajo obrero abre camino a la configuración de un orden capitalista que desplaza lo nacional por lo global.

Este paradigma simboliza la transición del modo de desarrollo industrial al informacional (Castells, 2000) el cual cubre la etapa de reestructuración fabril que se define por combinar soluciones tecnológicas y espaciales a las crisis de rentabilidad.

Las primeras son aquellas que dejan ver la parte virtuosa de la oposición capital-trabajo y las segundas las que revelan el uso continuo y creciente del ejército de fuerza laboral internacional, al que se acude para mantener el control obrero minado por el avance del sindicalismo de los países desarrollados (Silver, 2005: 52).

De esta manera, el desplazamiento de los capitales a zonas emergentes no se explica solo por la existencia de ventajas comparativas en países rezagados, sino también por la introducción de innovaciones en tecnologías de información y comunicación que eliminan costos de tiempo y distancia. Así, la evolución de la IA, del fordismo al posfordismo, rompe el supuesto genérico de que una actividad consolidada en un paradigma determinado tiene en su futuro una caída inexorable por efecto de la ola tecnológica subsiguiente.

En contraposición a esta tesis, la IA en su evolución se despliega como un contribuyente de la transición a la era informacional toda vez que es pionera en la alineación de estructuras productivas que operan simultáneamente en los niveles local y mundial.

Estructura de países productores

Con las premisas anteriores, se expone la composición actual de la red mundial de la producción de automóviles, según el peso de los países y de las regiones. La estructura de los diez productores más importantes de finales del siglo XX y el recambio en sus posiciones durante la primera década del XXI deja ver una organización global en la que las áreas especializadas en segmentos de alto valor coexisten con zonas emergentes especializadas en procesos intensivos en trabajo.

Los diez países que sobresalen en la producción de automóviles a la llegada del siglo XXI son: Japón, Estados Unidos, China, Alemania, Corea, Francia, España, Brasil, Canadá y México. En ese momento, el más fuerte es Japón, con una producción de 12 millones de automóviles al año ya había superado a EU, en tanto que México, con una producción de 2 millones se ubica en el número diez de los países productores (OICA, 2011; Maldonado, 2009:371).

Para el año 2010, después de las medidas de rescate de la industria estadounidense de parte de Obama, México avanza al lugar número nueve de producción mundial y a la posición número ocho en 2012 (cuadro 1), en tanto que Canadá recupera su sitio entre los diez primeros productores. Estados Unidos, por su parte, recobra el segundo lugar que había perdido frente a Japón años antes. En este período de ajuste, España y Francia dejan de pertenecer a las diez primeras potencias de la IA.

En la jerarquía de los diez productores de inicio de siglo sobresalen cuatro países considerados pioneros en el impulso y desarrollo del sector automotor (Japón, EU, Alemania y Francia) y, seis economías de la semiperiferia, con China a la cabeza, además de Canadá, España, Corea del Sur, Brasil y México. Dicha estructura cambia para el año 2012, quedando sólo tres países pioneros (EU, Japón y Alemania) y China, Corea del Sur, India, Brasil, México, Tailandia y Canadá. En este proceso, China se consolida como el gran productor del siglo XXI, con un aporte mayor en volumen al que suman los líderes del siglo XX.

Peso relativo de las regiones

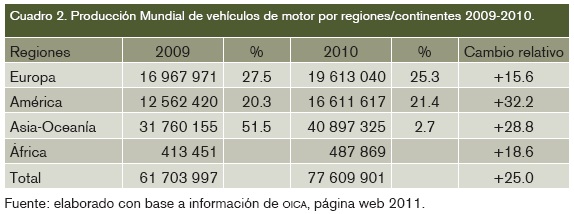

En términos de bloques, la recomposición resalta el avance de la región de Asia-Oceanía, con una producción de 40 millones 897 mil vehículos que se hace evidente en el año 2010 (52.7% del total) que la coloca como la región predominante a nivel mundial.

Asia-Oceanía representa en este lapso un cambio de 28.8% en su producción, superior al obtenido en promedio por el planeta entero: del 25%. Al interior de este bloque, los países que muestran un crecimiento considerable, de entre 30 y 50 por ciento, entre 2009 y 2010, son: China, India, Paquistán y Taiwán. Al mismo tiempo, en Europa y América, los países de que registran avances importantes son: Austria, Bélgica, Finlandia, Suecia, Bielorrusia, Canadá, Argentina y Chile. Sin embargo, por encima de todos los mencionados, los más dinámicos a nivel mundial en los años del ajuste 2009-2010 son: Rusia (93.5), Países CIS (81.4), Tailandia (64.6) y México (60.2).

Generación de empleos

En generación de empleos se ratifica la alta participación de las diez naciones que aportan la mayor producción mundial de automóviles (cuadro 3); y sobresale el dato de que varios de los países que disminuyeron su producción relativa (Francia, Italia, Reino Unido y España), o bien, que mantienen una producción menor a la mexicana (Rusia, Turquía, Tailandia y Suecia), amparan una fuerza laboral superior a la de México.

Este indicador deja ver una buena posición relativa de la productividad mexicana, ya que mientras Rusia produjo en 2012 dos millones 231 mil vehículos con una planta de 755 mil trabajadores, México superó esa producción al rebasar los 3 millones de automóviles con una fuerza laboral mucho más reducida de sólo 137 mil obreros automotrices.

Por otra parte, mientras los empleos generados por los diez principales productores asciende a 5 millones 634 mil 409 puestos de trabajo, los creados por los siguientes diez países, asciende a sólo a 2 millones 183 mil puestos. Esto indica que las naciones fuertes en producción de autos conjuntan la fuerza laboral más sólida con más de 200 mil obreros cada una. El caso de China es especial por reunir una fuerza laboral equivalente a la de Estados Unidos y Japón juntos.

En conjunto, los BRICS (Brasil, Rusia, India, China y Sudáfrica), ocupan los lugares 1, 3, 8, 9 y 18 entre los 20 países productores que más puestos de trabajo generaron en la rama automotriz con un aporte de más de 3 millones de trabajadores, aspecto que revela su actual importancia geopolítica y su coincidente estrategia de atraer inversión externa en producción de vehículos para afirmar su fuerza económica.

En resumen, el reordenamiento de las regiones en producción automotor obedece más a la lógica del desplazamiento del capital por la geografía mundial y al despegue de nuevas áreas y de nuevos productos vinculados a la apertura de mercados de consumo en zonas densamente pobladas, que a la dinámica de los mercados desarrollados de EU y Europa caracterizados históricamente por su gran consumo. Esto lo registra Freyssenet de la siguiente manera:

La producción mundial de vehículos descendió en el orden de poco más de doce millones, es decir 16 por ciento entre 2007 y 2009, pero la producción de China aumentó en casi cinco millones de unidades, casi el cincuenta por ciento, en las mismas fechas. China se convirtió en la segunda economía mundial, en el primer acreedor y en el primer mercado automóvil, en el espacio de diez años (Freyssenet, 2011: 304).

Por tal motivo, la evaluación a futuro de la IA debe partir del lento desarrollo en la demanda mundial de vehículos nuevos en mercados saturados de los países desarrollados, así como de la expansión de la subcontratación y de la producción en red vinculada a las crecientes fusiones de grandes empresas y considerar, al mismo tiempo, que el reordenamiento geográfico obedece tanto a la competencia entre firmas de distinto origen nacional como al crecimiento de los mercados de consumo en economías emergentes.

En este sentido, para avanzar en el conocimiento de esta realidad, es menester establecer los temas básicos de la recomposición espacial desde la mirada de los ajustes regionales considerando por un lado el predominio de las firmas corporativas y por otro el tipo de asociación y las respuestas a la demanda en cada espacio de acumulación.

Corporaciones líderes

En los años sesenta, Estados Unidos era el líder absoluto a nivel global ya que cubría el 51.4% de la producción mundial, a la vez que su principal competidor, Alemania, sólo aportaba el 14 por ciento. Treinta años después, en 1990, seis firmas controlaban el 54% de la producción mundial: General Motors, Ford, Toyota, Volkswagen, Chrysler y Renault. Para el año 2004, el 86% de la producción se distribuía de la siguiente manera: General Motors 20%, Ford 13%, Toyota 11%, Renault-Nissan 9%, Volkswagen 8%, Daimler-Chrysler 7%, Peugeot 6%, Honda 5%, Hyundai 4% y Mitsubishi 2%. Lo anterior significó una recomposición que ubicó a las tres firmas norteamericanas con el 40 por ciento de la producción mundial y a las 5 primeras firmas de Asia, (incluyendo la fusión Renault-Nissan), con un sobresaliente 31 por ciento.

Para el año 2008, "Toyota ocupa ya el primer lugar en producción (9 millones); General Motors, el segundo (8.9 millones); Ford, el tercero (6 millones); Volkswagen, el cuarto (5.6 millones); Daimler Chrysler, el quinto (4.5 millones); Hyundai-Kia, el sexto (3.8 millones); Honda, el séptimo (3.6 millones); PSA-Peugeot-Citroën el octavo (3.3 millones); Nissan, el noveno (3.2 millones), y Renault, el décimo (2.4 millones). En los lugares 11 al 15 figuran: Fiat, Suzuki, Mazda, BMW y Mitsubishi; todas con más de un millón de autos producidos, y en los lugares 20 a 40 destacan 8 empresas chinas y dos de la India (Maldonado, 2009:372).

Esto último deja ver que para el año de la crisis financiera mundial, la región de Asia-Pacífico domina el horizonte de la producción de la IA, al mismo tiempo que las grandes firmas de EEUU registran debilidad financiera y decaimiento en el peso relativo de la producción. Y aunque ese año China muestra ser líder en volúmenes de producción y en contratación de fuerza laboral, la mayoría de sus ensambladoras se enlistan como propiedad de General Motors, de Toyota y de Volkswagen, con lo que se confirma que a la vez que las firmas asiáticas dominan en crecimiento (Toyota, Hyundai-Kia, Honda, Nissan), la región en su conjunto, a través de China e India, principalmente, se convierte en la mayor plataforma de producción de las tres firmas más representativas de los países líderes de los tres bloques comerciales que le imprimen dinamismo a la economía mundial.

Esto hecho sintetiza la compleja reestructuración de la IA que mantiene roles diferenciados para los países productores más fuertes, los cuales responden a diseños globales y mantienen las jerarquías centro-periferia: "las empresas automovilísticas para obtener la cooperación activa de los trabajadores y recortar simultáneamente los costes están creando una estratificación geográfica intensificada de la fuerza de trabajo, acorde con la división centro-periferia, así como con fronteras de género, de etnia y de ciudadanía (Silver, 2005: 57).

En su análisis de los movimientos obreros en la globalización, la autora observa la reubicación y el traslado de las contradicciones capital-trabajo a distintos países. Su estudio sobre la evolución del sector muestra que la conflictividad laboral se concentra primero en Estados Unidos y Canadá en los años treinta, después pasa a Francia, Italia, Alemania y España en los sesentas y setentas, y continúa en los ochentas en Sudáfrica, Brasil y Corea del Sur (Silver, 2005:.59). Con este antecedente desarrolla la conjetura de un nuevo ciclo de conflictividad en los lugares de bajos salarios y rápida expansión del último lustro de los noventa y de los primeros años del siglo XXI: México y China.

El espacio económico del TLCAN

Desde el inicio del TLCAN, en 1994, las relaciones comerciales de México con EU y Canadá se intensifican y la IA asume un rol de jugador clave. Después de la formalización del acuerdo, se constituye en la actividad que instaura y consolida nuevas relaciones comerciales transfronterizas entre los tres países (Mendoza, 2010). Al respecto, destacan dos visiones opuestas sobre lo que ocurre en el espacio del TLCAN en el ámbito de la producción automotor.

La primera sostiene que en Norteamérica el efecto de desprendimiento de la producción automovilística de EU hacia los países seguidores (Canadá y México) es mayor que el que sucede en los otros bloques comerciales. A partir de esta visión se crean conjeturas sobre la generación de procesos virtuosos y de complementariedad entre los países. Lo anterior tomando en cuenta lo siguiente: "Las transnacionales suelen delegar parte de la toma de decisiones en sus plantas foráneas, algunas de las cuales llegan a tener la condición de socios pares de la matriz en ciertas localidades estratégicas. Estas plantas avanzadas son responsables de la creación de tecnología y desarrollo de productos, y pueden funcionar también como centros corporativos de una región" (Contreras y Rodríguez, 2003: 170).

Dentro de esta hipótesis se afina el argumento de que el principal corredor comercial del TLCAN no solo ayuda a enlazar las zonas fabriles más avanzadas de las tres naciones: Toronto, Canadá; Detroit, Estados Unidos; Coahuila, Distrito Federal, Toluca, Cuernavaca y Puebla, México, sino que coadyuva a que Ontario, Canadá se constituya en la provincia de mayor evolución fuera de EU, al alcanzar, en 2004, la cifra de 2.7 millones de automóviles producidos, superior a la que logra México ese año (Maldonado, 2009: 372).

En contraposición, el segundo enfoque plantea que las compañías automotrices de EU deciden dar un "giro en redondo" y tienden a volver al territorio norteamericano al constatar que las localizaciones elegidas por su mano de obra barata se encarecen con el tiempo. Esto explica, en parte, el hecho de que EU no decaiga en su liderazgo como primer productor frente a México y Canadá, aspecto que se corrobora en el mantenimiento de Norteamérica como líder continental de la producción con el setenta por ciento del total hasta la fecha, mientras Sudamérica cubre el treinta por ciento restante, y en el hecho de que en 2009 EU contribuya con el 65.2 por ciento de la producción de automóviles, mientras Canadá y México aportan solo el 34.75 por ciento.

El dominio productivo de EU se confirma durante el ajuste toda vez que su participación en el valor de la producción no disminuye sino que por lo contrario se estabiliza en 65.3% (cuadro 4). Desde esta perspectiva, México y Canadá podrían catalogarse como naciones que descuellan como productoras de automóviles por pertenecer al territorio del TLCAN y por asumir desde antes de la firma del acuerdo trilateral el papel de seguidores de EU cumpliendo tareas complementarias.

El defecto de esta asociación se encuentra en las limitaciones predeterminadas de parte de México y de Canadá en lo que concierne al desarrollo de una tecnología propia, aspecto que si consiguen los países de Asia-Pacífico. Primero Japón, con la revolución toyotista, después las compañías automotrices Hyundai-Kia de Corea del Sur, y recientemente el empuje y surgimiento de la fabricación China.

En este sentido, cabe la reflexión de que la expansión planetaria de la IA si bien se sustenta en el atractivo del costo de la mano de obra, muestra sus límites así como los esbozos de una posible bifurcación, en el ascenso del paradigma de la economía del conocimiento, forma de creación de valor que acota aún más el crecimiento relacionado con el uso intensivo del trabajo. Los autores que analizan las rupturas industriales narran cómo en ciertos segmentos del proceso productivo se recupera la preferencia del industrial por producir en empresas de pocos trabajadores bien calificados y mejor pagados establecidas en EU que en empresas de muchos trabajadores poco calificados radicadas en países de bajo costo de mano de obra.

En consecuencia, el inicio del desplazamiento de la inversión en sentido inverso al de la descentralización productiva, cuestiona la hipótesis de que las ganancias emanen mayormente de los volúmenes de producción y de las economías de escala y revalora la defensa de la ganancia como fruto del esfuerzo para generar nuevos conocimientos.

El teorema de soluciones tecnológicas a las crisis se revisa con detenimiento desde que el modelo posfordista hizo surgir liderazgos de creación de valor en empresas de la periferia que al evolucionar aprendieron a resolver problemas locales gracias a estrategias de multinacionales que deciden transferir conocimiento y co-evolucionar con sus proveedores locales (Contreras y Carrillo, 2011: 328).

Al respecto, Silver sostiene que el movimiento obrero de la industria automotor brasileña y surcoreana de los años ochenta dejó claro que la deslocalización tenía límites como solución de largo plazo al problema de control de la fuerza laboral. Así, desde el ángulo de estudio de los conflictos laborales se revela otro lado de la moneda, que presiona para que las corporaciones decidan reconcentrar la producción en las localizaciones abandonadas durante las décadas de los cincuenta, sesenta y setenta:

En el caso de Estados Unidos, los estados situados al sur de los Grandes Lagos son de nuevo un lugar preferente para el montaje de automóviles y la producción de componentes; sin embargo, se evitan los antiguos bastiones sindicales, prefiriendo las pequeñas ciudades hasta ahora ajenas a la producción automovilística (Rubinstein [1992], pp. 171-182 (Silver, 2005: 81).

El regreso a casa se relaciona con el desarrollo tecnológico de la economía del conocimiento, con fenómenos de control laboral y con el tiempo transcurrido de desinversión de las grandes firmas de EU en su propio territorio.

Producción integrada regionalmente

Durante el período posterior a la firma del TLCAN, proliferan en México las plantas automotrices orientadas a la exportación cuyo perfil principal son costos laborales favorables y la adopción ascendente de relaciones posfordistas (reglas de trabajo flexibles, rotación de puestos, formación de equipos de trabajo, círculos de calidad).

Sin embargo, prevalece la idea de que el acuerdo únicamente vino a institucionalizar una práctica preexistente ya que los automóviles y las autopartes son bienes que desde antes del convenio comercial representan el conjunto más comercializado entre Estados Unidos y México, entre Estados Unidos y Canadá y entre Canadá y México (IILSE; 2003:57; Drache, 2010).

Se advierte así la necesidad de profundizar el análisis del funcionamiento regional de la IA en la zona, para distinguir los elementos que explican el crecimiento mexicano de los primeros años del TLCAN, su debilitamiento ulterior que frena el dinamismo e impide a México colocarse por delante de Brasil en crecimiento y, finalmente, identificar los factores detrás de la fase de crecimiento posterior a la crisis de 2008-2009.

En lo que se refiere al reacomodo por regiones de México, en la primera etapa se produce el desplazamiento de la IA hacia el centro y norte del país (Tabla 1), principalmente a Ramos Arizpe (1979), Saltillo (1981), Aguascalientes (1982), Chihuahua (1983) y Hermosillo, Sonora (1986). Este cambio define el auge exportador de México que se registra en los años ochenta, antes de la firma del TLCAN.

Con la firma del tratado, en 1994, las exportaciones se incrementan aún más, en una proporción significativa de 134% entre 1993 y 1997 (IILSEN, 2003: 14). En esta década, y durante el primer decenio del 2000 continúa la apertura de plantas en el centro y norte del país. General Motors (GM) se asienta en Silao, Guanajuato en 1992; Honda en El Salto, Jalisco, en 1995; Toyota en Tecate, Baja California Norte, en 2004; GM en San Luis Potosí en 2007 y Volkswagen en Guanajuato en 2003. Además de que Ford y GM se expanden respectivamente en Hermosillo y en Silao.

En el lapso posterior a la crisis de 2008-2009, México manifiesta un nuevo dinamismo reflejado en el indicador de participación automotriz de la zona del TLCAN que pasa de representar el 17.78 % del producto norteamericano en 2009 al 19.02 % en 2012 (cuadro 4).

Este dato se relaciona con el efecto positivo inercial de la integración al modelo de redes manufactureras de Norteamérica que aunque no le rinde a México para colocarse como el primer centro manufacturero automotriz de América Latina, si le da material suficiente para avanzar posiciones en el ranking de los principales productores de automóviles en el mundo.

En contraste con los BRICS, que aceleran el crecimiento de la inversión automotor durante la expansión mundial de esta industria, México muestra una participación declinante de las ramas de automóviles, camiones y autopartes en la década 1999-2009, justamente en el período en que dichas actividades pasan de ocupar los lugares 1 y 2 (primera etapa del TLCAN) a los lugares 3 y 4 (segunda fase del TLCAN) en la posición jerárquica de la industria manufacturera de México (Tabla 2).

Estos datos además de expresar la pérdida de dinamismo de la IA en comparación con otras industrias nacionales, revelan el entorno que hizo que el país se mantuviera en los lugares 9 o 10 de la producción global, sin poder avanzar a los lugares 3 o 4 de los principales países productores. Cabe señalar que al inicio del TLCAN se construye el escenario de que México se ubicaría como el cuarto productor de automóviles en el mundo (IILSEN. 2003:54), estimándose que para el año 2010 sería el gran ganador de la reestructuración de la IA mundial y alcanzaría una producción de 4.0 millones de automóviles (Mortimore 2005:17)

El débil comportamiento de México, en comparación con Brasil, India y China que avanzan muy rápido en esta etapa, responde al rol que EU demandó de su vecino del sur, toda vez que durante el período de expansión, la nación líder siguió inyectando inversión a su territorio con el objetivo de consolidar las capacidades de producción en los segmentos y componentes de mayor contenido tecnológico y reservó para México algunos de los segmentos de ensamble. En ese marco, Estados Unidos consigue administrar sus procesos de descentralización hacia México con una lógica acumulativa de largo plazo.

Tomando en cuenta lo anterior, los temas a estudiar del comportamiento moderado de la IA en territorio mexicano recaen en el menor flujo de inversión si se compara con los BRICS, y en la configuración y características del clúster automotriz. Siguiendo a Unger (2010), la forma en que opera del clúster automotor de México, definido como de orientación a la exportación, se basa en el ensamble de partes y componentes importados que por ese hecho restringe la afluencia de inversión en segmentos de mayor contenido tecnológico. Consecuentemente, este tipo de conglomerado cancela o inhibe la integración con proveedores locales y marca los rasgos de la competitividad nacional, la cual se erige en el reducido costo salarial y en el desarrollo de las ventajas de la especialización regional.

Lo anterior impide al país desarrollar a plenitud los elementos virtuosos del clúster automotriz, esto como resultado del precario papel de los sectores basados en ciencia y tecnología. El análisis de conglomerados por regiones arroja un predominio en México del clúster "tipo enclave", o de integración incipiente, dedicado al ensamble de motores y de automóviles, con insumos importados y sin encadenamientos locales. En segundo lugar, el clúster vinculado a la industria de recursos naturales e industria siderúrgica de Coahuila y Nuevo León. De estos dos tipos emerge la principal ventaja competitiva del país que se constriñe en la intensidad de producción en escala y a la especialización regional.

Este rasgo explica la supresión de las diferencias de base salarial entre las zonas fabriles de la Frontera, las del Centro y del Bajío, cuya equivalencia define que sean las causaciones acumulativas de los entornos laborales de ensamble y de autopartes los que marquen los alcances de la especialización en producción automotriz. De esta manera, Sonora, Coahuila y Guanajuato cultivan el ensamble de autos; Coahuila y Nuevo León se especializan en laminados de acero; Aguascalientes se perfila como fabricante de motores y Chihuahua en autopartes (Unger, 2010: 152-226).

Este diagnóstico de la configuración regional de las cadenas de valor en la producción automotriz revela la manera en que México se incorpora a las redes de producción de Norteamérica aportando pocos espacios subregionales para la producción automotor, en los cuales prevalece una tendencia a homogeneizar el modelo de conglomerado exigido al país por las principales multinacionales.

Con todo ello, a partir de la crisis del 2009 y especialmente desde el 2011, la IA muestra nuevos signos de crecimiento que la colocan con el 20% de la producción manufacturera de México y con una tasa de crecimiento de las exportaciones del 15 % anual. Esto da pie para que el Gobierno de la República, defina a la IA como un sector estratégico del país y ponga énfasis en "generar condiciones para asegurar una presencia destacada de la industria en el largo plazo", "amplias áreas de oportunidad para la proveeduría de la industria" y "fomentar la innovación y el desarrollo tecnológico".

La Monografía de la IA elaborada por la Secretaria de Economía de México (2012) establece que las firmas automotrices del país cuentan con centros de desarrollo tecnológico en distintas áreas: diseño de prototipos, (Nissan); sistemas y subsistemas automotrices (Ford); eficiencia en consumo de combustibles (Chrysler); desarrollo de sistemas electrónicos auxiliares y diseño interior y exterior (Volkswagen); interiores, calefacción y aire acondicionado (General Motors), los alcances de desarrollo de algunos de estos centros se resumen en la Tabla 3.

En este documento se hace mención de la generación de empleo cualificado en los centros de ingeniería y diseño. En particular se destaca el dato de 800 ingenieros especializados en el Centro de Volkswagen localizado en Puebla y de otros 800 en el Centro Regional de Ingeniería de General Motors localizado en Toluca, Estado de México. En lo que se refiere a la industria de autopartes, su eficiencia se ubica con el índice de costo de manufactura de autopartes de 2010, que aventaja con 11.2 puntos al indicador de EU. De esta industria se identifican 618 proveedoras relacionadas con las 18 empresas centrales de ensamble. Los principales productos son los motores y sus partes, carrocería y remolques, sistemas de transmisión para autos y camiones y sistemas de suspensión para autos y camiones. Al respecto, el estudio de Mendoza (2010) subraya la importancia del alto comercio interindustrial entre México y EU cuyo crecimiento explosivo se manifiesta en la década de los noventa: esto define un índice de comercio en autopartes superior al de vehículos en la relación entre los dos países.

En general, el documento de la Secretaría de Economía, precisa un total de 504 mil empleos, con datos del 2011, distribuidos 438,158 en autopartes, 66,668 en industria terminal y 80,000 en distribuidores. Se apunta también que las decisiones de inversión en nuevos complejos de ensambladoras, del orden de 5, 300 millones de dólares para 2012, se relacionan con los temas de la maduración y diversificación de la fuerza de trabajo local, el aprendizaje industrial, el fomento de la vinculación con instituciones de educación superior y la actualización de infraestructura y servicios urbanos.

Este documento delimita la evolución que experimenta México en la IA en términos de la superación de la fase de producción de autos económicos a otra fase donde prevalece la manufactura de automóviles de mayor sofisticación tecnológica. En general, los automóviles de mayor sofisticación tienen como destino el mercado de exportación de Norteamérica y los autos económicos el mercado nacional, Europa y Sudamérica. México se ubica así como el cuarto país exportador después de Alemania, Japón y Corea del Sur. Es decir, se alinea al lado del conjunto de países que se definen más como productores de vehículos destinados a la exportación que como productores y consumidores, como es el caso de EU y los BRICS.

Conclusiones

En este trabajo se analizó el caso mexicano en el marco de la estructura y recomposición de la industria automotriz mundial revelando como primer elemento que las jerarquías existentes en las redes internacionales de producción operan al mismo tiempo en la escala regional. El hecho de que México pertenezca a la región norteamericana sigue siendo el principal factor que lo define como un espacio competitivo para la atracción de inversión transnacional en el ramo automotriz y, a la vez, como un eslabón débil en la jerarquía de la cadena de valor de la zona norteamericana, debido a que su desempeño se ha constreñido al ensamblaje de vehículos automotor y a la generación de entornos laborales competitivos en algunos segmentos de la cadena de valor.

Lo anterior ocurre en el marco de una recomposición de la industria automotriz mundial que responde tanto al fundamento tecnológico de la producción como a la competencia corporativa y al surgimiento de los mercados emergentes de Asia y de Sudamérica, donde China y Brasil son ejemplo de capacidad de producción, generación de empleos y atención a los mercados de consumo internos.

La conjunción de los elementos mencionados ha favorecido el despegue de la región Asia pacífico como región altamente competitiva en escala global debido a su mayor capacidad de combinar recursos y factores frente a una organización de la zona TLCAN donde el dominio de las jerarquías de las cadenas de valor es mayor que las que se han desarrollado en Asia.

La buena posición de México en la relación producto/empleo lo coloca al lado de países altamente productores pero la diferencia con Corea del Sur, Japón y Alemania es el tipo de capitalismo troncal de alto nivel tecnológico y de ingreso per cápita creciente que los caracteriza. En consecuencia, el desarrollo reciente de la industria automotor en México obedece más a la inversión de firmas japonesas y alemanas en territorio mexicano y a la amplia industria de autopartes que contribuye a fortalecer el perfil de plataforma de exportación por la reducción de costos de transporte e inventarios con que se apoya el tipo de clúster de enclave.

Entre los aspectos a desarrollar como elementos que marcan la diferencia entre las regiones mundiales en competencia, está la combinación del recurso de competitividad laboral con aprendizaje tecnológico y la expansión de la demanda de las regiones más dinámicas. En este sentido, la principal oportunidad para México está en aprovechar el auge de la IA que responde a la reactivación de la demanda norteamericana y definir una estrategia nacional de política industrial de orientación de la producción hacia el mercado externo con otra que precise mecanismos para cubrir el mercado interno con diseños tecnológicos de energías alternativas y nuevos tipos de automóviles que permitan un crecimiento paralelo del poder adquisitivo del ingreso nacional con un aumento del consumo de vehículos producidos en México para el mercado nacional.

Bibliografía

Asociación Mexicana de la Industria Automotriz (2013), www.amia.com.mx, AMIA, México. [ Links ]

Castells, Manuel (2000), La era de la información. La sociedad red, Madrid, Alianza Editorial. [ Links ]

Contreras, Oscar y Jorge Carrillo (2011), "Las empresas multinacionales como vehículos para el aprendizaje y la innovación en empresas locales", Bracamonte, Alvaro y O. Contreras, Ciencia, Tecnología e Innovación para el Desarrollo Económico, Hermosillo, México, El Colegio de Sonora, COECYT. [ Links ]

Contreras, Oscar y José Rodríguez (2000), "Apertura comercial y crecimiento económico", Almada, Ignacio (comp.), Sonora 2000 a debate. Problemas y soluciones, riesgos y oportunidades, México, Cal y Arena, EL Colegio de Sonora. [ Links ]

Drache, Daniel (2010), "The end of North American integration as we know it", Oropeza, Arturo, América del Norte en el siglo XXI, México, UNAM, Confederación de Porcicultores Mexicanos, PROAGRO. [ Links ]

Freyssenet, Michel (2011), "Los inicios de la segunda revolución del automóvil. Estrategias de empresas y políticas públicas", Bracamonte, A., y O. Contreras, Ciencia, tecnología e innovación para el desarrollo económico, México, El colegio de Sonora, COECYT. [ Links ]

Gereffi, Gary (1999), "International trade and industrial upgrading in the apparel commodity chain", Journal of International Economics, vol. 48 (1), junio. [ Links ]

Harvey, David (2003), El nuevo imperialismo, Madrid, Editorial Akal. [ Links ]

Instituto de Investigaciones Legislativas del Senado (2003), La industria automotriz en el Tratado de Libre Comercio de América del Norte: Implicaciones para México, México, IILSEN. [ Links ]

Maldonado, Serafin (2009): "La rama automovilística y los corredores comerciales del TLCAN", Revista Comercio Exterior, Vol. 59, núm. 5, 65-86. [ Links ]

Mendoza, Jorge (2010), "La crisis de la industria automotriz en México en el marco de la integración económica con Estados Unidos", Economía UNAM, Vol. 8, núm. 22. [ Links ]

Mendoza, Eduardo y Gerardo Martinez (1999), "Globalización y dinámica industrial en los estados de la frontera norte", Comercio Exterior, Vol. 49, núm. 9, 795-806. [ Links ]

Mortimore, Michael y Faustino Barrón (2005), Informe sobre la industria automotriz mexicana, Santiago de Chile, CEPAL. [ Links ]

Organización Internacional de Constructores de Automoviles, (2013), www.oica.net, OICA. [ Links ]

Oropeza, Arturo (2010), América del Norte en el siglo XXI, México, UNAM, Confederación de Porcicultores Mexicanos, PROAGRO. [ Links ]

Piore, Michael, y Charles Sabel (1988), La segunda ruptura industrial, Madrid, Alianza Editorial. [ Links ]

PROMEXICO (2011), Sistemas de Clasificación de Cobertura de Tierra, ProMéxico. [ Links ]

Rivas, Arturo y Brenda Flores (2007), "La gestión del conocimiento en la industria automovilística", Estudios Gerenciales, Vol. 23, núm. 102, 83-100. [ Links ]

Secretaria de Economia (2012), Industria Automotriz. Monografía, Dirección General de Industrias Pesadas y de alta Tecnología, SE, Marzo 2012, www.economia.gob.mx [ Links ]

Silver, Beverly (2003), Fuerzas de trabajo. Los movimientos obreros y la globalización desde 1870, Madrid, Editorial AKAL. [ Links ]

Sojo, Eduardo (2011), Principales tendencias de los censos nacionales, COMCE, junio. [ Links ]

Unger, Kurt (2010), Globalización y clusters regionales en México: un enfoque evolutivo, México, FCE. [ Links ]

Unger, Kurt y Roberto Chico (2004), "La industria automotriz en tres regiones de México. Un análisis de clusters", El Trimestre Económico, Vol. LXXI (4), núm. 284, 909-941. [ Links ]

Vazquez-Barquero, Antonio (2000), "Desarrollo endógeno y globalización", Revista Latinoamericana de Estudios Urbanos Regionales (EURE) (Santiago) Vol. 26, núm. 79. [ Links ]

Vieyra, José Antonio (2000), "Reconversión industrial, gran empresa y efectos territoriales, El caso del sector automotriz en México", Revista Latinoamericana de Estudios Urbanos Regionales (EURE), Vol. 26, núm. 77. [ Links ]

Información sobre el autor

Rodolfo Basurto Alvarez. Doctor en Estudios Latinoamericanos y Maestro en Comunicación por la UNAM. Licenciado en Economía por la Universidad de Sonora. Cultiva la línea de estudios sectoriales y espaciales en los procesos de integración: Investigador Nacional Nivel 1. Autor del libro Hermosillo, una visión de Futuro (2012), relativo a los retos simbólicos de la integración de las regiones de México con Estados Unidos. Profesor-Investigador del Departamento de Economía y del Posgrado en Integración Económica de la Universidad de Sonora. Sus áreas de investigación son principalmente Ciudad e Integración.