Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconomía UNAM

versión impresa ISSN 1665-952X

Economía UNAM vol.9 no.25 Ciudad de México ene./abr. 2012

Impacto de la crisis en el sector agropecuario en México

The impact of the economic crisis on Mexico's agriculture

Saúl Basurto Hernández y Roberto Escalante Semerena

Profesores de la División de Estudios de Posgrado, Facultad de Economía, UNAM, <basurtoeconomia@gmailcom> <semerena@servidor.unam.mx>.

Resumen

El presente trabajo tiene como objetivo introducir al lector al problema de los impactos de la crisis en el sector agropecuario de México. Se hace una reflexión sobre la crisis planetaria de 2009, tomándola como el punto de partida del análisis. Posteriormente, se explica cuál ha sido la evolución del sector durante los últimos años hasta llegar al periodo de la coyuntura económica. El sector agropecuario mexicano se ha rezagado en el ámbito de importancia de la economía de ese país. Dentro de los principales resultados del trabajo se puede destacar que el sector agropecuario cada vez tiene menor importancia relativa en término de producción. Además, muestra efectos diferenciados y las consecuencias en los mercados de trabajo se manifiestan como pérdida de empleo y precarización del mismo y cuenta con menos recursos para financiar su desarrollo, lo que lo vuelve menos competitivo. Se hace un breve análisis de la crisis mundial reciente y las experiencias de varios países; se analiza su evolución y los efectos de la contracción económica en el sector agropecuario en México y se presentan algunos resultados econométricos y los posibles escenarios del sector y se ofrecen algunas conclusiones.

Palabras clave: Agricultura, Análisis microeconómico de las explotaciones agrarias, Política agraria.

Abstract

The present work has as aim introduce the reader to the problem of the impacts of the crisis in the agricultural sector of Mexico. A reflection is done on the planetary crisis of 2009, taking it as the point of item of the analysis. Later, is explained which has been the evolution of the sector during the last years up to coming to the period of the economic conjuncture. The agricultural Mexican sector has stayed behind in the area of importance of the economy of this country. Inside the principal results of the work it is possible to emphasize that the agricultural sector every time has minor relative importance in term of production. In addition, it shows differentiated effects and the consequences on the labor markets demonstrate as loss of employment and precarización of the same one and it possesses fewer resources to finance his development, which turns it less competitive. here are done a brief analysis of the world recent crisis and the experiences of several countries; there are analyzed his evolution and the effects of the economic contraction in the agricultural sector in Mexico and they present some results econométricos and the possible scenes of the sector and some conclusions offer.

Key words: Agriculture, Micro Analysis of Farm Firm, Agricultural Policy.

Journal of Economic Literature (JEL): N5, Q12, Q18

1. Introducción

La desaceleración de la economía mundial ha traído consigo efectos muy profundos en diferentes rubros económicos, políticos y sociales. Sin embargo, se han registrado efectos heterogéneos en las zonas geográficas o bloques económicos.

Muchos autores como (Alarcón, et al., 2008), afirman que, en septiembre de 2008, instituciones financieras de Estados Unidos se encontraban en bancarrota y otras corrían riesgo de estar en la misma situación. Es decir, el riesgo de quiebra de dichas instituciones, se incrementó, de manera súbita. El temor de una catástrofe financiera global se esparció por los diferentes puntos del globo.

El 7 de septiembre de 2008, el gobierno federal estadounidense declaró que tomaría en su poder a dos de las más grandes compañías de financiamiento hipotecario: Fannie Mae y Freddie Mac, uno de los primeros eventos que obviaron la coyuntura.

Instituciones internacionales han puesto de manifiesto que la crisis inició oficialmente a finales de 2008, con la caída de Lehman Brothers en Estados Unidos, y que aún no se puede afirmar que se haya superado. Esta ha sido una de las más agudas de las que se tenga registro en la historia económica.

Ante la heterogeneidad de sus efectos es importante analizarlos de forma detallada. El presente trabajo tiene como objetivo introducir al lector al problema de los impactos de la crisis en el sector agropecuario de México. Para ello, se hace una reflexión sobre la crisis planetaria de 2009, tomándola como el punto de partida del análisis. Posteriormente, se explica cuál ha sido la evolución del sector en los últimos años hasta llegar al periodo de la coyuntura económica, y puntualizar las magnitudes del shock. Asimismo, se pretende enunciar una serie de perspectivas y recomendaciones de política económica hacia el sector.

El sector agropecuario mexicano se ha rezagado en el ámbito de importancia de la economía de ese país, problema que se agudiza con los efectos negativos que trajo consigo la recesión planetaria.

En los periodos de crisis, el sector agropecuario parece mostrar una resiliencia mayor que otros sectores. Esto puede deberse a que una modificación en la tasa de cambio, que acompaña a las crisis, compensa la baja productividad del sector, principalmente de la mayoría de los productores.

El sector agropecuario es de los menos afectados dentro de la economía local, empero, a pesar que las magnitudes sean menores, ante la vulnerabilidad que ya mostraba, éste ha sido estructuralmente, uno de los menos preparados para hacer frente a un shock de esta magnitud.

Dentro de los principales resultados del trabajo se puede destacar que el sector agropecuario cada vez tiene menor importancia relativa en término de producción. Además, muestra efectos diferenciados ante la crisis: el sector agrícola pierde dinamismo, mientras que la ganadería gana fuerza. Las consecuencias en los mercados de trabajo se manifiestan como pérdida de empleo y precarización del mismo. Este sector económico cuenta con menos recursos para financiar su desarrollo, lo que lo vuelve menos competitivo. Es más vulnerable ante los efectos del cambio climático llevando a preocuparse por la forma en que se garantizará la seguridad alimentaria en México.

Para esto, el documento se encuentra dividido en cuatro apartados. En el primero, se introduce al lector al problema haciendo un breve análisis de la crisis mundial reciente y las experiencias de varios países en el tema; en el segundo, se analiza, en detalle, la evolución y los efectos de la contracción económica en el sector agropecuario en México, tomando en cuenta aspectos fundamentales como la producción, el empleo, el sector externo y la disponibilidad de recursos, en el tercero se presentan algunos resultados econométricos y los posibles escenarios del sector; y por último, el cuarto se enfoca en brindar una serie de conclusiones a las cuales se llegó con la elaboración del presente documento.

2. La crisis y el sector agropecuario: varias experiencias

Sin duda, el 2009 fue uno de los años que marcarán la historia económica mundial, pues la recesión por la que atraviesa la economía global ha sido una de las más importantes, respecto a su magnitud y a la profundidad de sus estragos, de la historia contemporánea sobre las crisis con la que se cuenta.

Oficialmente la crisis inicia en el cuarto trimestre de 2008 con la caída de Lehman Brothers en Estados Unidos. Al cierre de 2008, se registró una desaceleración de la economía global, pues la tasa de crecimiento anual del PIB mundial pasó de 5.40 a 2.87%, siendo el punto más bajo en 2009, cuando el ritmo de actividad económica se contrajo 0.52 por ciento.

La desaceleración global trajo consigo efectos heterogéneos sobre las distintas zonas económicas; por ejemplo, las economías avanzadas mostraron una contracción de 3.36% en 2009, respecto al año previo, mientras otras zonas presentaron caídas en su nivel de producción del orden de 0.81 y 1.74%, Estos datos corresponden a las nuevas economías industrializadas de Asia y la zona de América Latina y el Caribe, respectivamente. Sin embargo, la zona de las economías emergentes disminuyó su tasa de crecimiento del producto de 8.80 a 2.72%, de 2007 a 2009, retomando la trayectoria de crecimiento en 2010 (véase cuadro 1).

En el cuadro 1, se observa que en 2010 la economía global creció a una tasa similar a la anterior a la crisis, sin embargo, se estima que en 2011 se presente una ligera reducción del crecimiento a nivel mundial y en todas las zonas analizadas, respecto al año previo (World Bank, 2011).

A pesar que algunas economías están volviendo a la senda del crecimiento no se puede afirmar que se ha superado la recesión, ya que existen grandes riesgos de una nueva contracción económica global, pues se agudizan los problemas como: la caída de las bolsas de valores, aumentan los problemas de deuda en Estados Unidos y Europa, el desempleo crónico, el alza en los precios de los alimentos y en combustibles. Todos son factores de riesgo para la actividad agropecuaria.

Al inicio de la actual coyuntura, los países de América Latina y el Caribe contaban con condiciones económicas diferentes a las de crisis anteriores, las cuales les permitieron mantener algunos equilibrios e implementar medidas de política económica (REDPA, 2009). En Costa Rica, la concentración de apoyos hacia los productores enfocados al mercado exterior ocasionó el debilitamiento de los pequeños y medianos productores, por pérdida de competitividad, siendo los encargados de producir alimentos para el consumo interno (SEPSA, 2010).

En la recesión actual se presentó una disminución considerable del comercio mundial, pues la baja en el consumo e ingreso de los países desarrollados y grandes economías como China, provocó una caída en la demanda de productos alimenticios y agropecuarios procedentes de la región de América Latina y el Caribe (CEPAL, 2009). Por ende, los recursos recibidos por el sector, vía exportaciones, fueron menores, incrementando el rezago en el bienestar de la población rural.

Los hogares que dependen en mayor medida de los ingresos agrícolas, es decir, que no diversifican sus actividades económicas, tienden a ser más pobres y esa condición los vuelve más vulnerables a eventos negativos inesperados en el hogar (como la enfermedad, accidente o muerte de alguno de sus miembros) o a los shocks económicos (como la actual crisis internacional) (Yancari, 2009).

La disminución del mercado interno en las economías de América Latina ocasionó un rezago en el consumo de productos agropecuarios, y una pérdida de ingresos a los productores, limitando su poder de financiamiento.

Por ejemplo, en el caso del sector agropecuario de Costa Rica, en los últimos 5 años ocupó el cuarto lugar en cuanto al aporte del PIB, con 9.5% de éste. Como se mencionó anteriormente, el efecto de la crisis se vio reflejado en una caída de la producción agropecuaria de 4.7% en el 2009, respecto al año previo (SEPSA, 2009).

En Colombia, las personas que viven en zonas rurales representan 26% de la población total, mientras que la producción del sector agropecuario representa 10% del PIB total; las exportaciones ascienden a 19% de las exportaciones totales, siendo el café el principal producto dirigido hacia el mercado externo (Perfetti, J. J., 2009).

Perú sufrió una contracción de sus exportaciones tradicionales del orden de 15.6%, en diciembre de 2008, mientras que las exportaciones no tradicionales se contrajeron 18% en enero de 2009 (Yancari, 2009). Evidentemente, esto afectó de manera directa los ingresos de los productores agropecuarios. A esto se le suma la subida de precios de los insumos agrícolas, lo cual tiene un efecto diferenciado, pues los productores que atienden el mercado interno son más vulnerables (Yancari, 2008). Esto ocurre a pesar que las fuentes de financiamiento en Perú, dirigidas al agro, se han incrementado.

La situación del sector agropecuario en los países de América Latina presentó sus primeros síntomas de desaceleración a partir de 2008, cuando países como Argentina, Colombia y Costa Rica presentaron tasas de crecimiento anual del PIB primario negativas, las cuales fueron de -2.5, -0.6 y -2.3%, respectivamente (véase cuadro 2).

Sin embargo, el punto más bajo de la contracción de la producción del sector se presentó en 2009, donde los mayores impactos se vieron reflejados en Argentina, Brasil y Costa Rica, con disminuciones en el PIB sectorial de 15.7, 4.6 y 2.5%, respectivamente (véase cuadro 2). En la zona de América Latina y el Caribe la reducción de la producción fue de 3.2%, empero, en 2010 se registró una tasa de crecimiento de 7.6%; provocada por el aumento de la demanda de productos agropecuarios en el mercado internacional.

Ante los efectos diferenciados, provocados por la crisis internacional, sobre el sector agropecuario en diversas economías de América Latina y el Caribe, los gobiernos aplicaron políticas económicas sectoriales basadas en conservar el empleo del sector, evitar una precarización mayor del mismo, reducir los efectos negativos en la producción, proteger el nivel de ingreso de las poblaciones rurales, tratar de mantener el flujo de recursos dirigidos a los productores de exportación, garantías, refinanciación de deudas. Por ejemplo, en Argentina se redujeron las retenciones aplicadas a la exportación de trigo, maíz, frutas y hortalizas. En Brasil se redujo el arancel a importaciones de insumos agrícolas, y junto con Chile implementaron medidas de apoyo a la comercialización de cereales. Todas estas políticas estuvieron condicionadas al contexto económico de cada país, pero principalmente se enfocaron a atender el canal de transmisión de la crisis: las cadenas agroindustriales ligadas al mercado externo (REDPA, 2009).

3. Impacto en el sector agropecuario mexicano

3.1. Producción

La producción agropecuaria se determina por diversos factores como la tecnología, el incremento en la productividad, las condiciones laborales (Taylor, 1997), aspectos sociales y políticos, variables todas que han jugado un papel relevante en la orientación de las políticas públicas hacia el sector (Zermeño, 1996, Escalante, et. al., 2007), el clima afecta la productividad agrícola a través de la duración del período de crecimiento de los cultivos, de la temperatura, la precipitación y la erosión del suelo (Sachs, 1997). Si bien es cierto que son varios los factores que determinan el nivel de producción agropecuaria, en el gráfica 1, se observa que las actividades relacionadas con este sector muestran una mayor volatilidad que la economía en su conjunto.

Según el Sistema de Cuentas Nacionales, las actividades relacionadas con la agricultura, la ganadería, la silvicultura y la pesca, representaban 4.11%, del total del PIB en 1993. En el año 2000 esta cifra fue de 3.79%. En los periodos anterior, durante y posterior a la crisis1 dicha participación apuntó a 3.75, 3.83 y 3.90%, respectivamente, lo que indicaría de primera instancia que los efectos no fueron tan profundos.

Al tomar cifras trimestrales del Sistema de Cuentas Nacionales que publica INEGI, del PIB total y del sector agropecuario, y obtener su tasa de crecimiento anualizada2, se observa que las actividades agropecuarias muestran un grado de volatilidad superior al de la economía en su conjunto.3

Si bien es cierto que las actividades relacionadas con la agricultura, ganadería, silvicultura y pesca, se encuentran ligadas al ciclo económico nacional, el efecto de la crisis global de 2009 no tuvo el mismo impacto sobre estas actividades, como sucedió en la contracción de 1995. Según datos de INEGI, en el segundo trimestre de 1995 la caída en la producción agropecuaria fue de 8.73%, en términos anuales, mientras que la de la economía en su conjunto fue de 8.79%, en el mismo periodo (INEGI, 1995). En 2009, los puntos más bajos en la producción se presentaron en el segundo trimestre para el caso de la producción total (-9.63%), y en el cuarto trimestre en el caso del sector primario (-3.66%). Los efectos no fueron los mismos (INEGI, 2009).

El impacto de la crisis de 1995, sobre la actividad agropecuaria fue más agudo por el efecto cíclico de la demanda y también por los factores climáticos y naturales, donde los principales productos afectados fueron: el sorgo, el maíz y el trigo (Ramos, 1996).

Durante la crisis de 2009, el impacto en el sector agropecuario no fue tan drástico, pues el principal efecto de transmisión de la crisis se dio en la producción manufacturas. Es decir, a pesar que el sector primario se enfoca al mercado externo, sigue existiendo un componente sustancial que atiende al mercado interno, y al contar con una participación menor en el PIB total, el efecto se manifestó en otros sectores íntimamente ligados al mercado externo.

Dentro del sector primario las actividades más importantes son las relacionadas con la agricultura, pues representan alrededor de 55%, mientras que la ganadería 36%, y la silvicultura y pesca tan solo 9%. Posteriormente a la entrada en vigor del TLCAN, la actividad económica de México se ha estancado, al pasar de tasas de crecimiento promedio anual de 5%, a tasas que no alcanzan un punto porcentual. En el sector primario se observa un estancamiento, menor al de la economía total, pero por un periodo de tiempo más largo.

En las actividades del sector, la ganadería presenta un mayor dinamismo, pues ha mantenido tasas de crecimiento promedio anual de 4.6, 3.58, y 3.42%, en los periodos 1995 a 2000, 2001 a 2006 y 2007 a 2010, respectivamente. Indica que a pesar de la crisis, la ganadería sigue siendo el subsector más dinámico de las actividades primarias (INEGI, 1995-2010).

En contraste, la agricultura es el sector menos dinámico, pues para los mismos periodos presenta tasas de crecimiento promedio anual de 0.55, 2.82, y 0.78%, respectivamente. Anterior a la crisis el subsector agrícola mostró un dinamismo acorde con las actividades primarias y con la actividad económica total, sin embargo, con la coyuntura económica de 2009, el sector se desploma a una tasa de crecimiento promedio anual que no alcanza ni un punto porcentual, lo que lleva, en otros efectos, a la disminución de oportunidades de trabajo en el sector rural (véase cuadro 3).

3.2. Empleo

Durante los últimos diez años el empleo en el sector agropecuario registró una contracción constante. En el año 2000, las personas ocupadas en las actividades primarias representaron 17.90% del total de la ocupación nacional. En 2003, 2006 y 2008, esta cifra continuó con su tendencia al registrar niveles de 16.37, 14.10, y 13.56%, respectivamente.

Sin embargo, en el periodo de 2008 a 2010 no se registró una disminución significativa en dicha participación. Al cierre de 2010, el empleo agropecuario se ubicó en el mismo nivel que al inicio de la crisis, empero, esto implica dos años de rezago en el mercado laboral primario, pues es cierto que no se han perdido un gran número de empleos, pero no se ha creado prácticamente ninguno.

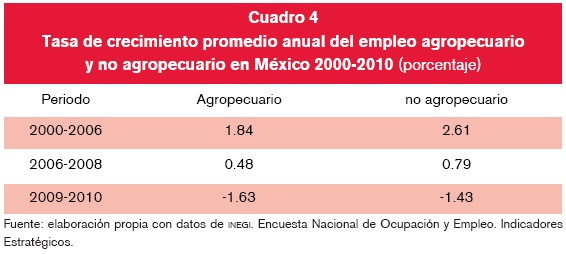

En materia de ocupación, el mercado laboral ha manifestado la incapacidad de absorber mano de obra. Dentro de las actividades relacionadas al ámbito agropecuario, durante el periodo 2000 a 2006 el nivel de empleo se incrementó, en promedio anual, 1.84%, mientras que en los dos años posteriores esta cifra apenas alcanzó 0.48%, y con el efecto de la crisis se presentó un decremento del orden de 1.63%, en los dos últimos años.

Si se compara la evolución del empleo en el ámbito agropecuario con el empleo en el resto de las actividades de la economía, se observa que la ocupación en el sector primario es cada vez menor, respecto al resto de los sectores, pues con la crisis los demás sectores redujeron su nivel de empleo en 1.43% (véase cuadro 4).

Dado el contexto de la reducción de empleos en el sector agropecuario, las personas que no encuentran trabajo deciden desplazarse hacia otros mercados. Este desplazamiento puede ser interno o externo. El primero de ellos se da hacia otras ramas de la producción que implican un esfuerzo por otro tipo de capacitación del trabajador, lo que representa una desventaja respecto a trabajadores calificados de esas nuevas ramas. El segundo tipo se refiere a la expulsión de mano de obra hacia el extranjero, principalmente hacia Estados Unidos, siendo el mecanismo que funge como una válvula de escape a los problemas del mercado laboral rural, desde hace ya más de una década.

3.3. Sector externo

Los efectos de la crisis por la que atraviesa la economía global se han manifestado en el comportamiento de la balanza comercial agropecuaria y agroalimentaria, lo que aumenta los riesgos de una posible inseguridad alimentaria. "En 1995, la balanza comercial agroalimentaria registraba un superávit de más de 500 millones de dólares; en 2001, había un déficit de 2 mil 48 millones de dólares. De hecho, desde 1994, el país ha importado alimentos por 78 mil millones de dólares, cifra superior a toda la deuda pública externa" (Montoya, 2007; Ruiz-Funes, 2005).

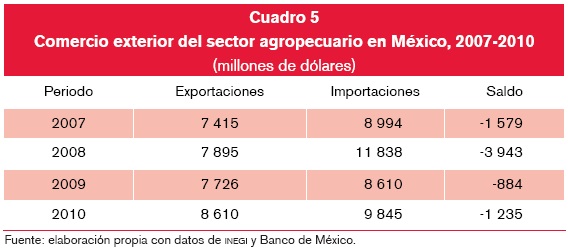

Según datos de INEGI y Banxico (2011), las exportaciones de productos agropecuarios pasaron de 7 895 millones de dólares a 7 726 millones de dólares de 2008 a 2009, mientras que las importaciones sufrieron una disminución mayor, al pasar de 11 838 millones de dólares en 2008 a 8 610 millones de dólares en 2009, esto como consecuencia de la contracción del mercado externo, esencialmente, del mercado norteamericano.

Para el 2010, las exportaciones agropecuarias han alcanzado un nivel superior al registrado antes de la crisis, sin embargo, las importaciones no han alcanzado dicho nivel. Si bien es cierto que en el año más duro de la coyuntura (2009) el déficit en la balanza comercial agropecuaria no fue tan grande como el de un año previo, el efecto de la crisis no fue de la magnitud que se podría esperar, esto como consecuencia de la crisis alimentaria que se presentó en 2008 por eventos relacionados al clima, a nivel internacional, cuando se presentó un déficit de casi cuatro mil millones de dólares (véase cuadro 5).

En el análisis por producto, el efecto más significativo se registra en 2008, cuando se presenta el shock de oferta en la producción agropecuaria, relacionado con el impacto de eventos climatológicos adversos. Sin embargo, dentro de la producción del sector, existen algunas ramas que muestran un mejor dinamismo en el comercio externo, por ejemplo, el comercio de ganado vacuno, que se ubicó en 2010 con un superávit comercial de 500 millones de dólares. Los productos más importantes de la dieta de un habitante de México, en donde el mercado interno no satisface su demanda son: el frijol, el trigo y el maíz, con déficit comerciales de 84 759 y 1 428 millones de dólares, en 2010, respectivamente (véase cuadro 6).

Asimismo, los productos agroindustriales registraron déficit comerciales de 3.6, 3.5, 1.9 y 2.1 miles de millones de dólares para los años de 2007, 2008, 2009 y 2010, respectivamente. Esto implica que el punto más crítico se registró en 2007 y 2008, como consecuencia de la crisis alimentaria internacional (Banxico, 2007-2010).

Dentro de los productos agroindustriales, la rama de alimentos, bebidas y tabaco es la rama que representa casi 90% del déficit comercial de los productos agroindustriales, con 3.2, 3.1, 1.5 y 1.7 miles de millones de dólares, en 2007-2010, respectivamente (Banxico, 2007-2010).

Si bien es cierto que la crisis internacional no manifestó su impacto en el sector agropecuario en el punto más bajo del ciclo económico total (en 2009), los efectos de la desaceleración de la economía mundial se vieron reflejados en el comercio externo agropecuario y agroindustrial en 2008, cuando se conjuntaron eventos climatológicos adversos, en distintas zonas del globo, y la contracción de la actividad económica en Estados Unidos, lo que ocasionó que el sector agropecuario registrara los déficit más altos en 2008.

3.4. Financiamiento

El impacto de la crisis económica internacional sobre el financiamiento de la agricultura condujo a los países a un urgente diseño de políticas orientadas a restituir o sostener las corrientes de crédito a la agricultura aplicables en plazos breves y, por lo tanto, altamente dependientes de las capacidades existentes en el sistema financiero tradicional y en las instituciones capaces de canalizar crédito a los productores familiares (REDPA, 2009).

En México, la disponibilidad de recursos para los pequeños productores del sector agropecuario es mínima, pues desde hace ya varias años, tanta la banca comercial como la banca de desarrollo han disminuido, en términos relativos, su apoyo a las actividades relacionadas con la agricultura, ganadería, silvicultura y pesca. Esta es una ausencia secular, en el caso de este sector económico.

La penetración del mercado financiero en la agricultura es limitada y sobre todo desigual dentro del sector, lo cual resulta acorde con la heterogeneidad de la estructura agraria, en varios sentidos, como la tenencia de la tierra, el acceso al crédito por parte de los pequeños productores, la brecha de productividad, entre otros.

Muchas de las unidades familiares tienen acceso exclusivamente a fuentes de financiamiento no tradicionales; incluyendo instituciones no bancarias del Estado, proyectos específicos de duración limitada, ONGS, además de prestamistas informales (REDPA, 2009).

En un estudio realizado por la CEPAL, en 2009, se afirma que "desde 2008, se observa una baja en el crédito a las actividades agropecuarias -tanto para el mercado local como para la exportación-, así como un endurecimiento en las condiciones para su acceso. Esta tendencia podría acentuarse ante la creciente escasez de divisas" (CEPAL, 2009).

En este mismo estudio la Comisión menciona que la crisis actual, por la que atraviesa la economía global, reduce la Inversión Extranjera Directa (IED) a la subregión de América Latina y el Caribe. Si bien el sector agropecuario no ha recibido flujos significativos -salvo un poco la agroindustria-, en ocasiones dichos recursos han beneficiado regiones rurales aledañas a zonas turísticas.

Si bien es cierto que la crisis reduce los flujos de IED, en México la crisis no ha sido un factor sustancial en los recursos provenientes del extranjero hacia la agricultura, pues en términos absolutos el sector no ha sido beneficiado por este tipo de recursos desde tiempo atrás.

En la última década en México, la IED, dirigida al sector primario, ha oscilado entre 15 y 145 millones de dólares, siendo el 2003, cuando se desplomó la entrada de recursos extranjeros, y el 2007 el año en el que se invirtió la cifra más alta de la década.

El sector agropecuario en México parece no ser gran atractivo para los inversionistas extranjeros, pues del total de la IED que entra a la economía, solo 0.15 y 0.21%, se destinaron al sector en 2009 y 2010, respectivamente. Esta misma tendencia se ha registrado en los últimos once años, pues de cada cien pesos que entran como IED a la economía, entre 0.07 y 0.54 centavos se destinan al sector productivo agropecuario; la crisis no modificó esta evolución (véase gráfica 2).

Otro de los grandes problemas del sector es la falta de recursos crediticios. Los productores en México, tienen tres posibilidades internas de conseguir un crédito, ya sea con la banca comercial o con la banca de desarrollo o en el mercado informal de la usura.

Sin embargo, la disponibilidad de recursos que otorga la banca comercial ha disminuido considerablemente en los últimos años. En 1994, del total de crédito otorgado por estas instituciones, los recursos destinados al sector representaban 6.44%; en el año 2000 dicha participación fue de 3.76%, en 2006, 2008, 2009 y 2010, dichas cifra apuntó a 1.55, 1.74, 1.49, y 1.55%, respectivamente, lo que marca una tendencia decreciente, apuntando a cantidades cada vez menores.

Por otro lado, el crédito otorgado por las instituciones de la banca de desarrollo también ha seguido con la misma tendencia que la banca comercial. Los montos prestados al sector agropecuario han disminuido de manera considerable. En el caso de la banca de desarrollo, el campo no es prioridad. El monto de recursos que pone a disposición de los productores apenas representa, en promedio, 0.10% del total del crédito otorgado (véase gráfica 3).

Es claro que el sector agropecuario no ha sido favorecido por la política de financia-miento por parte de las instituciones crediticias, ni por la IED, este comportamiento no ha sido impactado por la crisis, no porque no haya afectado al sector, sino dadas las magnitudes de los recursos dirigidos al sector es impensable que se pueda cerrar aún más el canal de recursos.

5. Modelo econométrico y escenarios del sector agropecuario

Hasta el momento se ha planteado la evolución de las principales variables que caracterizan al sector agropecuario; en estricto sentido, el PIB agropecuario refleja, en sentido más general, la situación del sector. Para esto, algunos autores consideran que "las condiciones geográficas de un país o región inciden sobre su desempeño a través de la productividad agrícola y la salud de la población", encontrando que existe una relación entre el PIB agrícola per cápita y algunas variables geográficas (Galvis, 2001).

Escalante, Campos y Galindo, en su estudio "El agro mexicano y el TLCAN ¿Agro sin campesinos?", encuentran un vector de cointegración para el Producto agropecuario, donde identifican que los principales canales de transmisión hacia el PIB del sector son: la inversión y las exportaciones del sector, con elasticidades de 0.264 y 0.012, para estas variables, respectivamente.

Otros autores enfatizan que el producto agropecuario depende de la trayectoria de la inversión privada y de las exportaciones (López, 1995), también mencionan que existe evidencia empírica que el crecimiento económico está asociado a la evolución de la razón inversión a producto (Mankiw, 1995; Young, 1995; De Long y Summers, 1991), y del sector externo, medido como la razón entre balanza comercial y el PIB (Levine y Renelt, 1992, Ros, 2000).

En el estudio realizado por Escalante, R., L. M. Galindo y H. Catalán (2005), encontraron un vector de cointegración entre el producto agropecuario y el PIB de los sectores no agropecuarios, la inversión y las exportaciones agropecuarias, con elasticidades de 0.334, 0.13 y 0.062, respectivamente.

5.1. Especificación del modelo

Con el objeto de identificar los canales de transmisión hacia el PIB agropecuario en México, se estimó un modelo econométrico, siguiendo los criterios que han utilizado algunos investigadores en este tópico, incluyendo la evolución del nivel de ingreso y la evolución de los otros sectores de la economía, las exportaciones del sector, los precios relativos y del nivel de crédito asignado al sector, como fuente de financiamiento; bajo la siguiente especificación:

Donde yat representa el PIB agropecuario, ytt es el valor del PIB total, xat son las exportaciones agropecuarias totales, prat los precios relativos, crat se refiere al monto de crédito otorgado al sector, y ut el término de error.

Asimismo, se espera una relación directa entre el PIB agropecuario y el PIB total, el nivel de exportaciones agropecuarias totales y el crédito otorgado al sector; mientras que se espera una relación inversa con los precios relativos, como sigue:

5.2. Evidencia empírica

Una vez que se especificó la relación esperada entre las variables, se construyó la base de datos. Ésta consiste en series trimestrales para cada una de las variables; se obtiene el PIB agropecuario (ya) en millones de pesos de 2003, del Sistema de Cuentas Nacionales (SCN) de varios años, publicado por el INEGI; se toma también, el PIB total de México (yt) en millones de pesos de 2003, en los SCN de INEGI para el mismo periodo; posteriormente, se toma el valor de las exportaciones del sector agropecuario (xa) en millones de dólares, serie publicada por el INEGI en su página oficial; después se obtuvieron los precios relativos del sector agropecuario (pra) mediante la proporción entre el Índice Nacional de Precios £ al Consumidor de productos agrícolas, ganaderos, silvícola y pesqueros, y el Índice Nacional de Precios al Consumidor General, publicados por el Banco de México en su página o oficial; finalmente, se toma el valor del crédito otorgado al sector agropecuario (cra) por parte de la Banca Comercial y la Banca de Desarrollo (como agregado) en millones de pesos, publicado por el Banco de México.

La base de datos comprende del primer trimestre de 1993 al segundo trimestre de 2011. Donde se puede observar que el valor medio del PIB agropecuario fue de 276 mil millones de pesos de 2003, el del PIB nacional de 7.5 billones de pesos de 2003, las exportaciones oscilaron alrededor de mil 382 millones de dólares, los precios relativos medios en el periodo fueron de 0.86, es decir, durante este periodo crecieron más rápido los precios de productos no agropecuarios, aunque la brecha cada vez es menor, pues se observa una tendencia a la unidad en dicha proporción; y por último, la media del crédito al sector por la banca de desarrollo y comercial fue de 129 mil millones de pesos (véase cuadro 7).

Para eliminar los problemas de escala, se homogeneizaron las series al aplicar logaritmo natural a cada una de ellas. Posteriormente, se aplicaron las pruebas de raíz unitaria Dickey-Fuller Aumentada (ADF) (1981), Phillips-Perron (PP) (1988) y Kwiatkoski, Phillips, Schmidt y Shin (KPSS) (1992). Las pruebas ADF, PP y KPSS indican que el PIB agropecuario se puede considerar como una serie no estacionaria de orden de integración I (1). En el caso del PIB total, las exportaciones totales, los precios relativos agropecuarios y el nivel de crédito se puede caracterizar como series de orden de integración I (1), para corroborar los resultados vea el cuadro 8.

Las series no son estacionarias, por lo que se procedió a aplicar el método de cointegración de Johansen (1988), que permite identificar las relaciones de largo plazo o equilibrio de largo plazo entre las variables mediante un modelo de Vectores Autorregresivos (VAR).

Se estimó un modelo var que incluye 4 rezagos, el cual no presenta problemas de autocorrelación, heteroscedasticidad, y normalidad. El estadístico de la traza y del valor máximo, indican que existe al menos un vector de cointegración (véase cuadro 9), esto implica que existe una relación de largo plazo entre el conjunto de variables incluidas en el modelo.

Al normalizar el primer vector de cointegración como función del PIB agropecuario resulta:

La ecuación 3, muestra que se corroboran las relaciones planteadas en la hipótesis inicial, se presentan una relación de largo plazo entre el PIB agropecuario y las variables exógenas. Con elasticidades de 0.85, 0.13, -0.69 y 0.08 para el PIB total, las exportaciones agropecuarias totales, los precios relativos del sector y el crédito otorgado, respectivamente.

Con el objeto de identificar la relación de corto plazo entre las variables se estimó el Mecanismo de Corrección de Errores (ECM por sus siglas en inglés) que sugiere Engle y Granger (1987), resultando la siguiente ecuación:

Las pruebas de correcta especificación al modelo de corto plazo indican un buen ajuste y una correcta especificación; el estadístico R2 muestra que el modelo ajusta correctamente, no existen problemas de heteroscedasticidad, ni de autocorrelación. En este sentido, en el corto plazo se preserva la relación entra las variables exógenas y la endógena.

El impacto del producto total de México muestra una elasticidad de 0.67, correspondiente al periodo en curso; la elasticidad del nivel de exportaciones es de 0.16, en el agregado de tres y cuatro trimestres anteriores; los precios relativos muestran una elasticidad negativa de -0.29, respecto a ocho trimestres previos; y el crédito de 0.11, con un rezago de 6 trimestres (véase ecuación 4).

5.1. Escenarios del sector agropecuario

Utilizando el Modelo de Corrección de Errores, se realiza un pronóstico de la evolución del PIB agropecuario para los siguientes dos años, incluyendo el cierre de 2011. En este sentido, se plantean dos escenarios, los cuáles pueden ayudar a comprender la vulnerabilidad del sector agropecuario en México.

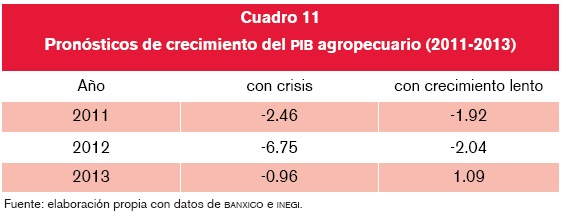

El primer escenario se considera como "una repetición de la crisis económica de 2009", es decir, una desaceleración al cierre de 2011, una caída abrupta en 2012 y una etapa de recuperación en 2013 (la presencia del efecto "W" en la economía de México), éste toma como supuestos: un crecimiento del PIB total del 1.74, -6.98, y 5.09%, para 2011, 2012 y 2013, respectivamente. Una contracción de las exportaciones agropecuarias en 2012 y 2013, como consecuencia de la desaceleración de la economía mundial; movimientos marginales de los precios relativos y un aumento marginal del crédito al sector en 2011, y un estancamiento en los dos años posteriores (véase cuadro 12) (10-11).

En el segundo escenario con "crecimiento lento", los supuestos planteados son: un crecimiento del PIB total de 2.64, 3.84 y 3.94%, para 2011, 2012, 2013, respectivamente (esto significaría una recuperación moderada de la economía global y de México, por ende, la inestabilidad financiera actual solo fuese temporal). Pues las exportaciones agropecuarias se mantendrían con un crecimiento anual alrededor del 14 por ciento, excepto en 2012 cuando se espera una ligera contracción del mercado global; asimismo, un aumento marginal de los precios relativos del sector, y un aumento en 2011 del nivel de crédito otorgado al sector (véase cuadro 13).

Después de hacer algunos ejercicios con las estimaciones validadas anteriormente, se encontró que el sector agropecuario presenta un alto grado de vulnerabilidad ante la posibilidad de darse un efecto "W" en la economía de México, pues los pronósticos para este escenario no son alentadores, de -2.46, -6.75 y -0.96%, para los años de 2011, 2012 y 2013, respectivamente.

Por otro lado, el escenario de "crecimiento lento" durante los próximos años, con un leve repunte, marca que el PIB del sector agropecuario presentaría tasas de crecimiento anuales de -1.92, -2.04, y 1.09%, para los mismos años (véase cuadro 11 y gráfica 4).

Este ejercicio pude realizarse para diferentes escenarios, pero el propósito de este documento consiste en identificar los impactos de la crisis en el sector agropecuario, por esto, se utilizaron los supuestos planteados. En base a esto, ambos escenarios muestran que 2012, será un año complicado para el sector agropecuario de no tomar medidas de política económica que puedan coadyuvar los efectos de una recesión planetaria que pueda agudizarse.

6. Conclusiones

La crisis económica por la que atraviesa la economía global y que algunos autores manifiesta que aún no ha sido superada y que sigue existiendo un riesgo latente por una nueva recesión, como por ejemplo, Nouriel Rubini (2010) admiten que a pesar que se dio un periodo de recuperación, persisten condiciones que permiten pensar que hay condiciones para no poder hablar de una recuperación franca con un alto grado de riesgo de estancamiento; Sin embargo, otros autores han señalado que hay un gran riesgo de una segunda recesión de la economía mundial, Stiglitz (2010).

Como consecuencia de la crisis, la actividad económica regional (América Latina y el Caribe) también se vio afectada, particularmente, la actividad agropecuaria presentó su punto más bajo en 2009, con tasas de crecimiento del PIB agropecuario de -3.2%, respecto al año previo, en toda la región, situación que hasta el momento parece estar revirtiendo su tendencia, pues en 2010, esta cifra apuntó un crecimiento sectorial de 7.6 por ciento.

Por su parte, en México la crisis no afectó de forma considerable la participación de la producción agropecuaria en la producción nacional, al mantenerse alrededor de 3.8%, durante los últimos 3 años.

En términos de evolución de la producción, la actividad agropecuaria fue la menos afectada por la contracción económica, pues el impacto se vio reflejado en los otros dos sectores (industria y servicios). Sin embargo, continúa en una situación de estancamiento y se agudiza, pues en 2009, el PIB del sector agropecuario se contrajo 2.16%, respecto al año anterior.

Dentro de las actividades de este sector, la agricultura pierde dinamismo, pues mantiene tasas de crecimiento cercanas a un punto porcentual, existe pérdida de competiti-vidad, se enfrenta a factores climáticos, y falta de recursos; la ganadería es el subsector con mayor dinamismo en los últimos años, pues crece a tasas que oscilan entre 3 y 4% anual; y las actividades de silvicultura y pesca mantienen su crecimiento anual cerca de dos puntos porcentuales.

En materia de ocupación, el impacto de la crisis en el sector agropecuario ha sido la nula creación de empleo, pues de 2007 a 2011, siguen siendo el mismo número de empleados, es decir, en más de tres años el sector no ha creado puestos de trabajo, y los empleos perdido s por la crisis económica y la crisis alimentaria de 2008 apenas se han recuperado. Además, con la crisis el sector agropecuario sigue creando menos empleo que cualquier otro sector de la economía.

La contracción del mercado externo en 2009 no afectó al sector agropecuario como lo hizo la crisis alimentaria que sucedió un año previo. Sin embargo, la disminución de las exportaciones de productos primarios impactó de forma negativa el nivel de ingresos de los productores enfocados al comercio internacional.

El problema de la disminución del comercio internacional deriva en el riesgo de la inseguridad alimentaria, pues con la crisis de alimentos de 2008 y la contracción económica global, la importación de productos básicos de la dieta en México se ha incrementado, como es el caso, del frijol, trigo y del maíz.

Al mismo tiempo, la disponibilidad de recursos para el sector se mantiene sin cambios sustanciales, es decir, la banca comercial, la banca de desarrollo y la IED consideran al sector, como una actividad poco productiva y, por ende, poco rentable. Y no existe una política de financiamiento hacia el sector por parte del sector privado ni por parte del Estado, creando un ambiente de inaccesibilidad a recursos por parte de pequeños productores.

La relación de largo plazo que marca el vector de cointegración de las variables, indica los determinantes de la evolución del PIB agropecuario: el comportamiento del PIB total, las exportaciones del sector, los precios relativos y el nivel de crédito otorgado a los productores, como su mejor forma de financiamiento. Éstos a su vez, representan factores de riesgo.

Los escenarios planteados arrojan un pronóstico para el Producto agropecuario, en el que se agudizan sus problemas estructurales. El futuro del sector no es alentador, pues en el mejor de los casos, se presentaría una recuperación lenta de la economía, pero, incluso con esta recuperación, el sector se mantendría estancado, sujeto a altos niveles de volatilidad en su producción.

Las condiciones en las que se encuentra el sector agropecuario en México se pueden resumir en estancamiento de la producción, pérdida de competitividad, por el poco dinamismo poca creación de empleos, heterogeneidad en las condiciones de competencia de los productores, falta de financiamiento a los pequeños productores agropecuarios, y un aumento gradual de las importaciones de productos contenidos en la dieta básica de las personas.

Este planteamiento hace reflexionar sobre las políticas que deben implementarse en el sector: el impulso de la actividad agropecuaria mediante una política de financiamien-to, con tasas de interés más bajas que las que prevalecen actualmente en el mercado crediticio, y una opción sería una reestructuración de la banca de desarrollo, dotada de recursos destinados a proyectos rentables de pequeños productores (pues es en donde se concentra el empleo), sin dejar de lado a productores enfocados al mercado externo, con una política de mejora tecnológica que permita ser más competitivos.

7. Bibliografía

Alarcón, R., et al. (2008), "La crisis financiera en Estados Unidos y su impacto en la migración mexicana", Documento de trabajo, Colegio de la Frontera Norte, disponible en http://www.colef.mx/coyuntura/crisisfinanciera.pdf [ Links ]

CEPAL (2009), "Enfrentando la crisis istmo centroamericano y república dominicana: evolución económica en 2008 y perspectivas para 2009" (evaluación preliminar), Organización de las Naciones Unidas LC/MEX/L. 904 14 de abril de 2009. [ Links ]

---------- (2009), "Enfrentando la crisis istmo centroamericano y república dominicana: Evolución económica en 2008 y perspectivas para 2009". (evaluación preliminar), Organización de las Naciones Unidas LC/MEX/L. 904 14 de abril de 2009. [ Links ]

Dickey D. A. y W. A. Fuller (1981), "Likelihood Ratio Statistics for Autoregressive Time Series with a Unit Root", Econometrica, vol. 49, núm. 4, pp. 1057-1077. [ Links ]

Escalante R., L. Galindo y H. Catalán, "La evolución del producto del sector agropecuario mexicano, 1960-2002: Algunas regularidades empíricas", artículo enviado a la Revista Cuadernos de Desarrollo Rural. [ Links ]

Escalante S. R., L. Campos y L. M. Galindo, "El agro mexicano y el TLCAN ¿agro sin campesinos?". [ Links ]

Escalante, R. y H. Catalán (2009), "Situación actual del sector agropecuario en México: perspectivas y retos", Revista Economía Informa núm. 350 enero-febrero. [ Links ]

Engel, R. F. y C. W. J. Granger (1987), "Cointegration and Error Correction: Representation, Estimation and Testing", Econometrica, vol. 55, núm. 2, pp. 251-276. [ Links ]

Galvis A. L. (2001), ¿Qué determina la productividad agrícola departamental en Colombia? Cartagena de Indias, Documentos de Trabajo Sobre Economía Regional es una publicación del Banco de la República-Sucursal Cartagena. [ Links ]

Hendry, D. F. (1995), Dynamic Econometrics, Oxford University Press. [ Links ]

INEGI, Sistema de Cuentas Nacionales, varios años. [ Links ]

Instituto de Estudios Peruanos, Perú, 2009. [ Links ]

Intrilligator, M. (1990), Modelos Econométricos, Técnicas y Aplicaciones, FCE, México. [ Links ]

Lamo de Espinosa, Jaime; "La crisis económica global y la crisis agraria española" Universidad Politécnica de Madrid, Organización de las Naciones Unidas para la Agricultura. [ Links ]

Kwiatkowsky D., P. C. B. Phillips, P. Schmidt e Y. Shin (1992), "Testing the Null Hypothesis of Stationary Against the Alternative of a Unit Root", Journal of Econometrics, vol. 54, pp. 159-178. [ Links ]

Maddala G. S. e I. Kim (1998), Unit Roots, Cointegration and Structural Change, Cambridge University Press. [ Links ]

P. C. B. Phillips y P. Perron (1988), "Testing for Unit Roots in Time Series Regression", Biometrika, vol. 75, pp. 335-346. [ Links ]

Perfetti, J. J. (2009), "Crisis y pobreza rural en América Latina: el caso de Colombia". Documento de Trabajo núm. 43. Programa Dinámicas Territoriales Rurales, Rimisp, Santiago, Chile. [ Links ]

Pindyck, R. y D. Rubinfeld (1997), Econometric Models and Economic Forecasts, McGraw-Hill International Editions, Fourth Edition. [ Links ]

Ramos, A. et al. (1996), Impacto regional del TLC en México bajo el contexto de la globalización. El caso de la agricultura en el soconusco, Chiapas. Miembros del Programa de Estudios Interdisciplinarios sobre la Cuenca del Pacífico (PEICP) de la UACH. [ Links ]

REDPA (2009), La crisis económica internacional y su impacto en la Agricultura Regional (Argentina-Bolivia-Brasil-Paraguay-Uruguay), Consejo Agropecuario del Sur, abril. [ Links ]

Roma (2011), "El Estado mundial de la agricultura y la alimentación" [ Links ]

Ruiz-Funes, M. (2005), Evolución reciente y perspectivas del sector agropecuario en México, marzo-abril, núm. 821, México, ICE. [ Links ]

S. Johansen (1995), "A Statistical Analysis of Cointegration for I(2) Variables", Econometric Theory, vol. 11, pp. 25-59. [ Links ]

San José, C.R. (2010), SEPSA. [ Links ]

Schejtman A. y J. Berdegue, El impacto social de la integración regional en America latina rural. [ Links ]

SEPSA (2010), "Sector Agropecuario, informe gestión 2006-2010' Secretaría Ejecutiva de Planificación Sectorial Agropecuaria. [ Links ]

Yancari (2009), "Crisis y pobreza rural en Perú [ Links ]"

1 Los periodos corresponden al último trimestre de los años 2007, 2009 y 2010, respectivamente.

2 La tasa de crecimiento anualizada se calculó mediante una tasa de crecimiento simple, tomando trimestres similares de años consecutivos.

3 La desviación estándar del periodo para las tasas de crecimiento del pib total fue de 4.13 y de 4.32 para las actividades del sector primario.

Información sobre los autores

Roberto Escalante Semerena: Licenciado en Economía por la UNAM. Maestría en desarrollo Agrario por University College London, y doctor en desarrollo Rural por Wye College. Realizó un posdoctorado en el Centro de Estudios Latinoamericanos de la Universidad de Cambridge, Inglaterra, fue Director de la Revista Investigación Económica, miembro del Comité Editorial de la misma y de la revista Economía Informa. Es profesor de carrera de tiempo completo en el área de Economía Agrícola y Desarrollo Rural. Becario de la UNAM para realizar una estancia de investigación en la Universidad de Cambridge, Inglaterra (19941995), perte-nece al Sistema Nacional de Investigadores, obtuvo el, premio Jóvenes Académicos en el área de Investigación otorgado por la UNAM. Ha sido ponente en Seminario Internacional Costa Rica; en la Conferencia de la Red UNAM de Instituciones vinculadas a la capacitación en economía y políticas, agrícolas en América Latina, Brasil; en la conferencia de North-American Consortium celebrada en la Universidad de Stanford, Estados Unidos. Fue Jefe de la División de Estudios de Posgrado de la Facultad de Economía y Coordinador del Posgrado en Economía de la UNAM. Autor de varios artículos especializados, ha publicado varios libros, fue Director de la Facultad de Economía de la UNAM y actualmente preside la Unión de Universidades de América Latina y el Caribe.