Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconomía UNAM

versión impresa ISSN 1665-952X

Economía UNAM vol.9 no.25 Ciudad de México ene./abr. 2012

El Fondo Monetario Internacional y el Banco Mundial. Sus relaciones con el poder financiero

The International Monetary Fund and the World Bank. Their Relations with the Financial Power

Samuel Lichtensztejn

Investigador de Tiempo Completo, Académico de Carrera Titular C, Universidad Veracruzana <slichtensztejn@uv.mx>.

Resumen

Desarrolla los supuestos e hipótesis sobre el funcionamiento y la trayectoria que ha caracterizado al Fondo Monetario Internacional (FMI) y al Banco Mundial (BM) desde su creación. Se analiza el papel que han desarrollado y se ofrece una reflexión crítica sobre sus prácticas. Se advierten sus consecuencias desde una perspectiva histórica, considerando las tendencias del capitalismo en su conjunto y de las formaciones económicas nacionales, más allá de lo ocurrido en la toma de decisiones y de sus resultados macroeconómicos y se dan algunas conclusiones sobre el papel que han desempeñado en el desarrollo de los países donde se aplicaron sus políticas.

Palabras clave: Integración económica Instituciones y acuerdos monetarios internacionales Bancos centrales y sus políticas.

Abstract

It develops the suppositions and hypothesis on the functioning and the path that it has characterized to the International Monetary Fund (IMF) and to the World Bank (BM) from his creation. There is analyzed the paper that they have developed and a critical reflection offers on his practices. They warn his consequences from a historical perspective, con-sidering the trends of the capitalism in his set and of the economic national formations, beyond the happened in the capture of decisions and of his macroeconomic results and they give some conclusions on the paper that they have recovered in the development of the countries where his policies were applied.

Key words: Economic Integration, International Monetary Arrangements and Institutions, Central Banks and Their Policies.

Journal of Economic Literature (JEL), F15, F33, E58

Introducción

Este trabajo desarrolla los supuestos e hipótesis sobre el funcionamiento y la trayectoria estratégica que ha caracterizado al Fondo Monetario Internacional (FMI) y al Banco Mundial (BM) desde su creación simultánea. Además, se exponen las principales conclusiones que se pueden extraer sobre el papel y consecuencias que dichos organismos han desempeñado en el desarrollo de los países donde se aplicaron sus políticas.

Primera hipótesis

Consiste en rebatir la opinión reiterada expresada por ambas instituciones respecto de que las mismas carecen o no tienen un modelo y un marco de actuación establecidos y que, en cambio, adaptan su gestión a las situaciones particulares que enfrentan. Sin embargo, desde una perspectiva histórica puede afirmarse que, por el contrario, esos organismos se han apoyado siempre sobre ciertos supuestos conceptuales sobre la economía que se han mantenido inalterables en el curso del tiempo, y que han contado con enfoques teóricos que lo han caracterizado en los distintos momentos.

Especialmente en el caso del FMI, aunque ello puede hacerse extensivo al Banco Mundial, han habido dos fundamentaciones conceptuales permanentes: la visión fundamentalista del mercado y su concepción del comercio internacional y los desequilibrios externos. El fundamentalismo del mercado ha sido un principio básico según el cual ambas instituciones depositan su confianza en la existencia de mercados que operan en libre y perfecta competencia. Como contrapartida a este supuesto teórico, se asigna al Estado un papel que se reduce a la mínima intervención de modo que no interfiera en los equilibrios óptimos de los diferentes mercados. En cuanto a la concepción del comercio exterior, ésta se apoya en una defensa de las ventajas comparativas que surgen de los diferenciales de costo y productividad, que se vinculan a la relativa abundancia o escasez de los recursos utilizados (incluida la tecnología). Para explotar, desarrollar y extender las ventajas del comercio internacional, según el FMI y el BM, se requiere que la movilización de las mercancías y capitales entre los países no estén sujetos a restricciones o proteccionismos comerciales ni tampoco a prácticas cambiarias discrecionales o desleales. Bajo este supuesto, el funcionamiento de las economías nacionales y del sistema internacional tendería naturalmente al equilibrio y a la estabilidad. Las bases de un sistema de relaciones económicas internacionales equilibradas radicarían, en definitiva, en el equilibrio interno de cada uno de los países asentado en un control del lado de la demanda agregada y el manejo adecuado de los ajustes cambiarios. Sobre estas premisas es que concretamente, el FMI se había orientado a tratar los desequilibrios financieros y de pagos con el exterior. Pero ahora pasó también a incursionar en la búsqueda de soluciones a los procesos inflacionarios nacionales, cuestión no contemplada expresamente entre las funciones que se le asignó en Bretton Woods.

En cuanto a los enfoques teóricos que han caracterizado al FMI y sus propuestas en materia de política económica, se pueden destacar las siguientes a lo largo del tiempo: a) su enfoque tradicional de la inflación y la estabilidad macroeconómica, b) su enfoque de la estabilización bajo la concepción monetaria de la balanza de pagos, c) su enfoque del ajuste o de las reformas estructurales. Conviene señalar que estos enfoques no se excluyen entre sí, sino que —con matices— son complementarios a lo largo del tiempo.

El enfoque tradicional de la inflación y la estabilidad macroeconómica del FMI se puede sintetizar en los siguientes términos: la inflación y el déficit de la balanza de pagos obedece a desequilibrios circunstanciales generados por una capacidad de demanda (deseo de comprar con dinero o crédito) que es superior a las posibilidades inmediatas de la oferta interna de bienes y servicios y de la capacidad de importar. El FMI atribuye esos desequilibrios al equivocado manejo de las políticas macroeconómicas gubernamentales. En ese sentido, los frentes que, a su entender, deben ser atacados por una política de estabilización son el cambiario, el monetario-crediticio y el fiscal.

En la esfera cambiaria, las recomendaciones del FMI en sus políticas iniciales de estabilización entre 1950 y 1960 fueron propender al equilibrio de la balanza de pagos por la vía de devaluaciones del tipo de cambio. En la esfera monetario-crediticia se recomendaba contener la presión que el Estado realizaba para obtener fondos que no provenían legítimamente del ahorro como manera de financiar su presupuesto, como recurrir a la emisión monetaria, aumentar su crédito interno o buscar financiamiento internacional. También recomendaba limitar el endeudamiento privado eliminando la tasa de interés negativa aplicada a los créditos como parte de una política de subsidio a las empresas y adoptar una tasa de interés positiva. Finalmente, en el campo fiscal, el FMI cuestionaba el crecimiento desproporcionado de los gastos públicos respecto a sus ingresos, buscando un menor déficit público. En particular, hizo siempre gran hincapié en las partidas de transferencias que provienen de las políticas de subsidios a bienes y servicios de los consumidores que, a su entender, distorsionan el libre funcionamiento de esos mercados y aumentan la ineficiencia.

El enfoque de estabilización bajo una concepción monetaria de la balanza de pagos se corresponde a una redefinición que el FMI propugnó sobre todo a partir de la década de los setenta del siglo pasado, estrechamente vinculada a una fase de expansión financiera internacional, de modernización de los mercados de capitales y de desarrollo de la banca múltiple. En el marco de economías abiertas se promueve la tendencia a volver convergentes los precios y las tasas de interés internas con las internacionales. Para ello, las políticas de estabilización deben propender a mantener fijo el tipo de cambio o sujetarlo a una flexibilidad muy limitada, así como mantener tasas de interés positivas. Las implicaciones de este enfoque fueron las siguientes: el tipo de cambio sobrevaluado comenzó a operar como ancla antiinflacionaria y el equilibrio de la balanza de pagos, cualquiera que fuese el déficit en cuenta corriente, pasó a depender del financiamiento externo. De este modo, la tasa de interés positiva y el tipo de cambio sobrevaluado comenzaron a constituirse en instrumentos de atracción del capital externo y de restricción del crédito interno.

Finalmente, el enfoque del ajuste o de las reformas estructurales ha sido el aporte teórico más reciente que, en honor a la verdad, tiene como antecedentes los trabajos realizados con esa misma orientación por el Banco Mundial. Conviene subrayar que esa clase de enfoques no significa en absoluto que el FMI haya renunciado a sus políticas de estabilización macroeconómica. Tampoco ha renunciado del todo al manejo del tipo de cambio como un ancla inflacionaria, aunque en los años recientes ha manejado otras alternativas monetarias como el establecimiento de los objetivos de inflación, que se vincula al empleo prioritario de las tasas de interés interbancario.

La novedad de este nuevo enfoque de las reformas estructurales es que el mismo no opera, como ha sido la regla general, con una visión coyuntural o de corto plazo, sino que como su título lo indica, se trata de cambios en estructuras económicas que pretenden a mediano plazo apuntalar los procesos de crecimiento sostenibles y alcanzar los objetivos de estabilidad financiera. Conviene subrayar que la concepción que subyace bajo el enfoque de cambios estructurales no implica para el FMI reconocer ninguna suerte de desequilibrios, inestabilidad o crisis del sistema capitalista y de los mercados. Por el contrario, es precisamente en nombre de recobrar la estabilidad de precios internos, el equilibrio de las relaciones internacionales y una asignación óptima de los recursos, que ese organismo reclama la realización de esas reformas. Su carácter estructural se deriva de la persistencia histórica de las distorsiones a corregir y lo perentorio de los cambios necesarios a realizar en materia organizativa e institucional que no son sensibles a los instrumentos convencionales.

Las reformas estructurales que el FMI encara desde una filosofía neoliberal se asienta sobre tres pilares interrelacionados: apertura externa o liberalización en el funcionamiento de los mercados, impulso a la privatización y desregulación. En lo que concierne a la apertura externa, hay una mención constante a la necesidad de que la asignación y la movilización de recursos se ajusten a los lineamientos del mercado internacional. Por su parte, la privatización se corresponde a cambios institucionales que tienden a reducir los espacios que ocupa el Estado en materia económica y financiera. Eso se logra transfiriendo empresas públicas al sector privado mediante traspaso o venta de empresas públicas o coparticipación en servicios estratégicos o nacionalizados. Finalmente, el FMI está a favor de la desregulación en el funcionamiento de los mercados, lo que equivale a restringir la capacidad y las funciones reguladoras del Estado.

En lo que concierne al pensamiento del Banco Mundial, su trayectoria teórica ha estado ligada al objetivo del crecimiento económico, que ha sido el propósito fundamental que ha animado sus préstamos. Al respecto, este trabajo reconoce los siguientes enfoques que en el curso del tiempo han caracterizado la gestión del Banco: un enfoque convencional del crecimiento, un enfoque del crecimiento que integra las necesidades sociales básicas y un enfoque de crecimiento económico hacia afuera con reformas estructurales.

El enfoque convencional del crecimiento que inspiró al Banco Mundial en la década de los años cincuenta y sesenta del siglo pasado, concebía ese proceso como la transformación de una economía tradicional, eminentemente agrícola, en otra moderna de tipo industrial que requería como requisito fundamental mejorar las condiciones de su infraestructura. Conforme la concepción del Banco sobre el crecimiento económico, se establecía como relaciones fundamentales, las que, cuantitativamente, se entablaban entre la formación del ahorro y la inversión por un lado, y la de este binomio con el circuito circular asociado a la expansión productiva (ligada a una mayor infraestructura y patrones tecnológicos avanzados), al empleo y a los ingresos, por el otro, como se muestra en el Diagrama I.

Corresponde anotar que ese proceso de crecimiento estaba supeditado a la aplicación de las políticas de estabilización macroeconómica, a modo de crear un clima adecuado para las inversiones, el financiamiento externo y la formación de ahorro externo. Ciertamente, el siguiente enfoque de crecimiento que integra las necesidades sociales básicas constituyó un viraje al enfoque del desarrollo del Banco Mundial que se correspondió con la administración de Robert McNamara (ex Secretario de Defensa) en la década de los años setenta del siglo pasado. El afán del Banco por contemplar la pobreza y las necesidades sociales básicas sólo puede comprenderse si se tiene en cuenta, la importancia que adquirían la crisis económica y financiera internacional y las luchas de liberación y de cambio social que agitaban a numerosos países latinoamericanos, africanos y asiáticos en esa época. El alegato teórico del Banco, en contraste con lo planteado anteriormente, fundamentaba que la lucha contra la pobreza y la satisfacción de las necesidades básicas no era un resultado automático del crecimiento económico, dado que los beneficios de dicho crecimiento no llegaban a las grandes mayorías de las poblaciones de los países subdesarrollados. Por lo mismo, el Banco Mundial consideró en esos años que un mayor crecimiento debía crear los recursos necesarios para lograr una mayor protección social.

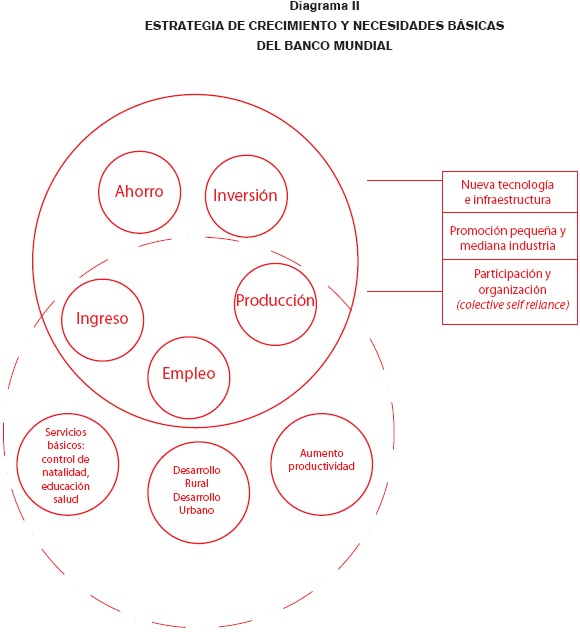

Conjuntamente con esa nueva visión, se revisaban ciertos conceptos respecto al patrón de desarrollo. En ese sentido, el Banco Mundial comenzó a criticar la preferencia por el sector industrial como motor del crecimiento ya que restaba importancia al sector agrícola. El desarrollo deficiente de este último sector había generado limitaciones a la expansión del mercado interno, insuficiente producción de alimentos y volúmenes de exportación reducidos. El modelo industrial proteccionista de sustitución de importaciones, según el Banco Mundial, había vuelto poco competitivo al sector industrial, limitando el ritmo de crecimiento y provocando déficit en el comercio exterior. Por esas razones, el Banco Mundial comenzó a incursionar en la modernización de la agricultura (Revolución Verde), proponía dar un tratamiento más abierto a las inversiones extranjeras en la industria por sus aportes tecnológicos y de productividad y diversificó sus preocupaciones y préstamos en el ámbito demográfico (control de la natalidad), en el desarrollo urbano y en el campo educativo (mayor aproximación de la formación profesional a las necesidades de los procesos productivos).

El Banco estimaba que el enfoque del crecimiento que incluyera la satisfacción de las necesidades básicas debía lograrse por la vía de elevar la productividad rural e industrial, promover la pequeña y mediana industrias con una mayor organización y participación de los destinatarios de los proyectos (colective self reliance) y aumentar el suministro de los servicios básicos. Véase diagrama II.

El más reciente enfoque del Banco Mundial ha consistido en propugnar un modelo de crecimiento exportador (hacia afuera) asociado a la necesidad de realizar ajustes estructurales. La orientación preferente de producir bienes transables internacionalmente, abarcaba a la industria pero se combinaba con la necesidad específica de expandir las exportaciones mineras y agrícolas, de acuerdo con la disponibilidad relativa de los recursos naturales de cada país. En el caso de América Latina, incluso, se detallaban los países con mejores condiciones más favorables en el campo de la minería y de la agricultura.1

En el marco de este enfoque de crecimiento hacia afuera, el Banco Mundial daba un gran énfasis a determinados bienes o commodities: carne, alimentos balanceados para animales, pescado, madera y papel, frutas y legumbres. Respecto a estos dos últimos productos, se asignaba a México un papel destacado.

Este nuevo enfoque del Banco seguía fundamentando que las principales fuerzas motrices del crecimiento económico estaban en los procesos de formación de ahorro e inversión. Pero ante los reales desequilibrios externos (léase crisis de la deuda externa en los años ochenta), privilegiaba en su estrategia la necesidad de un proceso de crecimiento hacia afuera, basado en exportaciones tanto manufactureras como de origen primario, así como en el ingreso de capitales externos. Conviene subrayar que aunque las ayudas a los servicios sociales se mantuvieron, las necesidades sociales básicas y el tema de la pobreza ya no forman parte de este nuevo enfoque del crecimiento que propugna el Banco Mundial, especialmente en los años noventa del siglo pasado.

Este enfoque del Banco se complementa con la necesidad de remover distorsiones estructurales que históricamente, a su entender, habían obstaculizado el crecimiento económico. Si en el pasado esas distorsiones eran "indeseables", ahora, en los umbrales del capitalismo del siglo XXI, el Banco Mundial considera que las mismas se volvieron "insostenibles".2

El enfoque de ajustes estructurales propuesto por el Banco Mundial, es precursor del mismo enfoque ya expuesto por el FMI y de la síntesis conocida como el Consenso de Washington como se expone en el siguiente cuadro 1.

Segunda hipótesis

Una segunda hipótesis de este trabajo hace referencia a la tendencia en los últimos años de una creciente subordinación del Banco Mundial al FMI, en materia de funciones y enfoques, pese a reiterados conflictos entre ambas instituciones, provocada, ya sea, por una celosa defensa burocrática de posiciones supuestamente diferentes, o bien por las continuas indefiniciones respecto a sus funciones y sus políticas de préstamos. Desde su fundación, los cometidos que se atribuían a ambas instituciones estuvieron signadas por una matriz simplificada por la cual le correspondía al FMI las cuestiones relativas a la estabilidad financiera del sistema internacional en el corto plazo y al Banco el crecimiento económico a mediano y largo plazos. Con el curso del tiempo, sin embargo, hubo contratiempos para definir con claridad las responsabilidades de cada institución. Por esa razón, en varias ocasiones se buscaron acuerdos para resolver cuáles eran sus respectivas competencias. En ese sentido, un primer intento de acuerdo interinstitucional se concretó en el año 1966, aunque lo que hizo fue respaldar lo que ambos organismos venían cumpliendo a la fecha. El FMI tendría a su cargo la responsabilidad de las políticas macroeconómicas de estabilización, con énfasis en el tratamiento de los tipos de cambio y con el fin último de apuntalar el crecimiento económico. El Banco Mundial, por su parte, tendría como cometidos evaluar los programas de desarrollo económico y sus proyectos prioritarios.

El citado acuerdo de 1966 no constituyó una base suficiente de delimitación de ámbitos de gestión. Esa situación se hizo notoria y conflictiva cuando con motivo de la crisis de la deuda externa en América Latina en los años ochenta, el Banco Mundial introdujo los préstamos de ajuste estructural con una clara inspiración neoliberal y el FMI, poco tiempo después y con el mismo enfoque incorporó los servicios de ajuste estructural en 1986, que amplió en 1987. Eso implicó de hecho, una intromisión del Fondo en el campo de actuación del Banco que llevó a condicionalidades cruzadas, como ocurrió concretamente en el caso argentino en 1988.

La ardua búsqueda de un nuevo acuerdo entre ambas instituciones llevó entonces al llamado Concordato de 1989, en el que se definía lo que se dio en llamar las responsabilidades primarias del Banco Mundial y el FMI. Inicialmente en el Concordato se planteó la posibilidad de que cualquiera de estas instituciones podía vetar la actuación de la otra si ésta invadía sus responsabilidades; El Concordato de 1989 tuvo el tratamiento de un estatuto semioficial, esto es, no formó parte de la política institucional de ambos organismos, a tal grado que el FMI ni siquiera lo mencionó en su Informe Anual de 1989 y el Banco Mundial sólo hizo una referencia sumaria del mismo.

Con motivo de las experiencias fallidas del FMI y el Banco Mundial en el sudeste asiático, Rusia y otros países a finales de los años noventa, el Congreso de Estados Unidos tomó la iniciativa de constituir una Comisión Consultiva sobre las Instituciones Financieras Internacionales. Esa Comisión se expidió en el año 2000 con la participación de reconocidos intelectuales como Allan Meltzer, Paul Krugman, Joseph Stiglitz y Jeffrey Sachs. El Informe Meltzer fue especialmente crítico con el FMI en su experiencia en la crisis mexicana de 1994-1995 y señaló la necesidad de que esa institución eliminara sus préstamos de largo plazo para reducir la pobreza y otros objetivos que estaban fuera de su competencia. Esas recomendaciones y otras que sugirió el citado informe, en términos generales, no fueron acogidas.

El otro intento por compatibilizar funciones fue el que resultó del Informe del Comité Externo de Expertos, presidido por el economista Pedro Malan. En el año 2007 se dio a conocer las conclusiones de ese Informe que volvió a poner de relieve nuevamente la deficiente colaboración existente entre el FMI y el Banco Mundial. En términos generales, una lectura no burocrática del Informe permite afirmar que el mismo se inclinaba mayormente por adjudicar al FMI la culpa de esa situación al señalar que esa institución: a) excedió sus responsabilidades centrales en lo que atañe al Programa de Asistencia para el Crecimiento y la Reducción de la Pobreza; b) debía empezar a retirarse de la financiación a largo plazo en las operaciones con los países de bajos ingresos; c) utiliza un concepto impreciso de asistencia a los países para obtener un prolongado equilibrio de pagos que choca en la práctica con la financiación al desarrollo; y d) presenta insuficiencias en sus políticas fiscales al no atender la composición y eficiencia de los gastos públicos.

Pese a todas esas apreciaciones, el FMI logró un mayor apoyo de los países desarrollados con motivo de los efectos de la crisis de 2007-2008 que el que obtuvo el Banco Mundial. Pero, sobre todo, el FMI subordinó crecientemente al Banco Mundial, como lo demuestra el papel secundario que éste último tuvo en el citado Programa para el Crecimiento y Reducción de la Pobreza. Como consecuencia de ese proceso, el FMI involucró y subordinó al Banco Mundial en un tema que había sido emblemático para éste último y que, ahora, quedaba bajo los criterios de supervisión y los conocidos condicionamientos del Fondo.

Como un símbolo de esa dependencia en cuanto a la práctica y enfoques del Banco Mundial al FMI cabe mencionar la figura y el papel de Anne Krueger. Esta mujer fue la que sustituyó a Hollis Chenery como Economista en Jefe de Investigaciones del Banco Mundial entre 1982 y 1986 y luego pasó a desempeñarse como Subdirectora Gerente del FMI entre los años 2001 y 2007. Anne Krueger, perteneciente al staff del gobierno de Reagan, ferviente defensora del neoliberalismo, fue una personalidad muy importante en esa conjunción interinstitucional que se selló con una subordinación estratégica del Banco al FMI, incluso al extremo de que el Banco resignó su emblema de lucha contra la pobreza y se ha limitado a acciones parciales de carácter social bajo el paraguas de los Objetivos del Desarrollo del Milenio.

Tercera hipótesis

Consiste en reconocer el poder relativo que Estados Unidos ejercen sobre el FMI y el Banco Mundial desde su creación en Bretton Woods. Cabe destacar que ese poder se ha visto algo disminuido en los últimos años puesto que ha debido ser más compartido y conciliado con otros países desarrollados y enfrentar la presión creciente de importantes países emergentes.

La fuente de ese poder radica, sobre todo, en la capacidad de veto que el sistema de cuotas y los criterios de votación determinan en ambas instituciones. Para el caso del FMI, existen además otros mecanismos de control por parte de Estados Unidos. Concretamente, el Director Ejecutivo estadounidense cuenta con un gran equipo asesor que le permite influir sobre las decisiones del FMI. Cabe señalar que el papel de Director Gerente del FMI tiene menor gravitación y autonomía en su capacidad de decisión que el Presidente del Banco Mundial lo que permite que los mecanismos informales que influyen sobre el Fondo sean quizá más decisivos que otras formas de poder.3

Diversos trabajos han puesto de manifiesto la incidencia de los intereses económicos y geopolíticos de Estados Unidos y también de otros países desarrollados en las decisiones del FMI, más allá del poder de sus votos y mecanismos institucionales bajo su control. Entre esos trabajos, el más reciente proviene del Informe del 10 de enero de 2011 realizado por la Oficina de Evaluación Independiente del FMI sobre el Desempeño del Fondo en el estallido de la crisis financiera y económica en 2004-2007. Al respecto se extraen algunas consideraciones de ese Informe que ratifican lo dicho anteriormente:

Algunos de los funcionarios del FMI reportan su preocupación respecto de las consecuencias de expresar su punto de vista contrario al de los supervisores, directores y autoridades de los países que pueden arruinar su carrera... Muchos economistas del FMI sentían que había fuertes desincentivos para hablar con la verdad, en especial con los países grandes. p. 24.

En el caso del Banco Mundial, las consideraciones anteriores son igualmente válidas. A las mismas se agrega el hecho fundamental de que "por acuerdo de caballeros" la Presidencia del Banco ha sido siempre asignada a una persona de nacionalidad estadounidense y que hay un importante contingente de cuadros norteamericanos que actúan en su funcionamiento. En el caso del Banco Mundial, las sospechas sobre la intromisión de Estados Unidos en la concesión de préstamos han sido numerosas, sobre todo cuando cortó, limitó o evitó que los mismos fueran concedidos a regímenes nacionalistas o de corte socialista no amistosos para el gobierno estadounidense. Cabe citar, en el caso de América Latina, por ejemplo, las relaciones conflictivas con la Administración Goulart en Brasil entre 1960 y 1962, con los gobiernos de Illia y Perón en Argentina (1964-1966 y 1974-1976), con el gobierno de Salvador Allende en Chile (1972-1973) y con los gobiernos de Manley y Bishop, en Jamaica y Granada, respectivamente, a fines de los años setenta.

Cuarta hipótesis

Una cuarta hipótesis que resulta central en este trabajo, está referida a la creciente y comprobada interacción de las dos instituciones con el poder financiero constituido por la gran banca privada internacional. Con relación del Banco Mundial, ese re-racionamiento se comprueba particularmente con los bancos estadounidenses que no sólo tuvieron una gran injerencia en la gestación de ese organismo sino que durante las dos primeras décadas de su funcionamiento participaron mayoritariamente en su financiamiento. Esa estrecha vinculación con la banca se verifica además por la extracción profesional de la gran mayoría de los que fueron los presidentes del Banco. Efectivamente, siete de los once presidentes del Banco Mundial tuvieron altos cargos al frente de bancos comerciales o de inversión de Estados Unidos.4 Por esa razón, sobre todo en los años cincuenta y sesenta del siglo pasado, la gestión de ese organismo estuvo marcada por conductas muy encuadradas por criterios bancarios como prestamista.

Los lazos con la comunidad financiera internacional, no sólo estadounidense, se afianzaron cuando una de las principales fuentes de recursos del Banco se basó en los mercados de capitales y en el constante aumento de las llamadas operaciones de cofinanciamiento. Esta modalidad financiera incorporada en sus operaciones, permitía que "hubiesen arreglos a través de los cuales el Banco Mundial se asocia con otras fuentes de financiamiento fuera del país prestatario en el otorgamiento de préstamos para determinados proyectos".5 El número de operaciones de cofinanciamiento a través de las cuales intervenían bancos privados internacionales en la concreción de grandes proyectos se incrementó progresivamente. En el período 1977-1983 habían aumentado en casi 100% respecto al período 1972-1976 y ya representaban 44% de los préstamos otorgados a través del Banco Internacional de Reconstrucción y Fomento (BIRF) y de la Asociación Internacional de Fomento (AIF), ambos organismos constitutivos del Grupo del Banco Mundial. Para el año 2000, se estima que las operaciones de cofinanciamiento ya representaban 60% de sus préstamos. El Banco es, pues, un promotor del acuerdo conjunto con los bancos privados internacionales e incluso adquiere un compromiso con ellos en caso de falta de pago por los países prestatarios.

A esas prácticas de cofinanciamiento cabe agregar la gestión de la Corporación Financiera Internacional (CFI) y la Organización Multilateral de Garantía de Inversiones (MIGA), que son también filiales del Grupo del Banco Mundial que refuerzan la estrecha articulación financiera entre el Banco y las inversiones extranjeras, a las que incluso se le otorgan garantías en caso de riesgos no comerciales, como las expropiaciones. Cabe mencionar, asimismo que los préstamos del Banco, dirigidos al sector privado y al sector financiero, encabezó durante muchos años la lista de prioridades del Banco Mundial. Especialmente durante el período de mayor empuje neoliberal (1990-2001), ese tipo de préstamos llegó a representar 40% del total.

En lo que concierne al FMI, las razones del re-racionamiento con el poder financiero no obedecen a su dependencia como fuente de financiamiento. En este caso, la visión del FMI con relación a las grandes corporaciones financieras privadas se simboliza en el rol y la imagen que esa institución proporciona de gendarme de los intereses globales de la comunidad financiera internacional. Rol e imagen que se construye por constituir, además, la ventanilla obligada y de fiscalización de las políticas económicas de aquellos países con problemas en su balanza de pagos y de endeudamiento que pretenden acceder a sus préstamos. En los hechos, el FMI se convierte en la antesala de las renegociaciones y en prerrequisito a cumplir para poder acceder a créditos de la banca internacional para los países con problemas financieros.

Con motivo de la gran crisis financiera iniciada en 2007-2008 surgieron elementos de juicio sobre el tipo de racionamiento que el FMI ha tenido con las corporaciones financieras internacionales. Por primera vez, el organismo se vio enfrentado a evaluar la situación de los países avanzados, donde se había originado la crisis. Los puntos de vista del FMI en esa ocasión, no fueron cautelosos sobre los riesgos que representaban las operaciones internacionales de sus grandes bancos. Por el contrario, el Fondo veía con optimismo el progreso de sus crecientes innovaciones, las cuales fueron una de las causas de la crisis financiera global. En sus distintos informes avalaba las virtudes de esas innovaciones de los grandes bancos internacionales y su importante papel en la estabilidad del sistema financiero internacional, función que le corresponde al FMI salvaguardar.6 No sólo el FMI apoyó entonces las innovaciones de los bancos que llevaron al colapso y a la inestabilidad financiera. También ha coadyuvado a que el alcance de las regulaciones que se promovieron posteriormente no alteren mayormente las operaciones de la gran banca, como se desprende de la frase sobre "que debe evitarse el riesgo de una regulación excesiva", Informe anual del FMI, 2008, p. 33.

Una reflexión crítica

Finalmente, cabe realizar una reflexión crítica sobre las consecuencias prácticas de las políticas y condicionalidades económicas del FMI y el Banco Mundial. La comparación de los objetivos de estabilidad de precios y equilibrio de la balanza de pagos que han sido los fines del Fondo, por ejemplo, nos podrían llevar a manifestar que sus políticas aplicadas en los países prestatarios han fracasado si se sigue sólo el curso de esas variables a lo largo del tiempo. Lo mismo ocurriría en el caso del Banco Mundial, si se estiman los efectos de sus préstamos en el proceso de crecimiento de los países o reducción de la pobreza, que han sido, por su parte, objetivos centrales de su gestión.

Este es un tema muy controvertido puesto que en esa evaluación entran en consideración múltiples factores que obstaculizan un simple cotejo de propósitos y resultados. Por ejemplo, en defensa del FMI y el Banco Mundial, algunas posiciones plantean que una eventual falta de resultados favorables responde muchas veces a la falta de continuidad, a los errores y a las defecciones en que han caído los gobiernos a la hora de aplicar las normas de austeridad, o sea, que hay que introducir los "factores endógenos". Cuando no se contemplan esos elementos de juicio, el FMI y el Banco Mundial aparecen muchas veces como una especie de chivos emisarios cuando sus políticas aplicadas aparecen como "recetas" o presiones de dichas instituciones, sin considerar que esas políticas se hubiesen tomado igualmente sin su intervención. A esa consideración se incorporan o valorizan elementos políticos no previstos a los que se atribuye la obstrucción en la búsqueda de los objetivos demandados, tales como: el despilfarro, la demagogia, la gravitación de eventos electorales, cuando no la corrupción de los gobernantes. Desde una perspectiva más teórica y generalizadora, incluso, existen quienes llegan a ensayar una explicación, según la cual las raíces de las dificultades para la normalización y la estabilización económica están en sus sistemas políticos y en la propia estructura democrática de los gobiernos.7

Estos factores se aprecian así como atenuantes de los fracasos o fallos de las políticas y condicionalidades económicas del FMI y el Banco Mundial. Esta apreciación podría llevar a pensar, por otro lado, que los enfoques teóricos y las políticas a favor de la estabilidad macroeconómica y financiera, así como del crecimiento económico del FMI y el Banco Mundial hayan sido más bien un pretexto o velo ideológico para esconder los que serían los verdaderos objetivos. Sin embargo, debe aceptarse plenamente que los responsables de aplicar esas políticas del FMI y el Banco Mundial depositan una confianza efectiva para alcanzar los objetivos nominales que declaran.8

La valoración de las políticas y condicionalidades económicas del FMI y del Banco Mundial por el tortuoso camino de las intenciones o el eventual encubrimiento de responsabilidades, no lleva muy lejos. Tampoco se avanza mucho estudiando la congruencia o incongruencia formal entre instrumentos empleados y objetivos. Para los efectos de este trabajo, lo fundamental consiste en analizar el papel de las políticas del FMI y el Banco Mundial y sus consecuencias desde una perspectiva histórica, considerando las tendencias del capitalismo en su conjunto y de las formaciones económicas nacionales, más allá de lo ocurrido a nivel de la toma de decisiones y de sus resultados macroeconómicos. Bajo esa perspectiva, cabría preguntarnos ¿Qué consecuencias profundas y estructurales han tenido, en sus distintas etapas, los enfoques y las políticas del FMI y el Banco Mundial en el funcionamiento capitalista de los países prestatarios?

En el caso de las políticas de estabilización del FMI y de las políticas convencionales de crecimiento del Banco Mundial que abarcó parte de la década de los cincuenta, y principalmente la de los sesenta del siglo pasado, las consecuencias principales fueron promover una creciente apertura comercial y facilitar la entrada de las inversiones extranjeras directas, todo lo cual llevó a un aumento en los grados de concentración productiva. Estas consecuencias se corresponden, por cierto, a una fase de expansión de las transnacionales productivas a nivel internacional y en los países más industrializados de América Latina.

Más adelante, el FMI y el Banco Mundial comenzaron a aplicar las políticas de estabilización bajo el enfoque monetario del balance de pagos y las políticas de crecimiento con inclusión de las necesidades básicas sociales. Estos enfoques y políticas se desarrollaron sobre todo en los años setenta y parte de los ochenta del siglo pasado. Sus consecuencias fueron un endeudamiento exponencial de los países, sobre todo de la región latinoamericana, la impugnación y desmantelamiento progresivo de las estrategias de industrialización por sustitución de importaciones, así como constituir una plataforma mínima de ayudas como mecanismo de control preventivo de situaciones sociales críticas o explosivas provocadas por las recesiones surgidas del pago de las deudas externas. Este período se corresponde con el comienzo del ciclo de expansión financiera internacional con la gran banca como vanguardia y protagonista principal de ese proceso hasta el presente.

Finalmente, los enfoques y políticas de desarrollo exportador y cambios estructurales prosperan sobre todo en los años noventa y conservan su vigor en la primera década del siglo XXI. Sus consecuencias en determinados países latinoamericanos, europeos y asiáticos fueron minimizar la importancia del mercado interno y la importancia de la regulación y la gestión estatal, y aumentar las condiciones monopólicas en sectores estratégicos mediante la constitución de grandes grupos económicos adquirentes de bancos y empresas públicas de bienes y servicios.

Bibliografía

Banco Mundial (1981), Les préts a l'Ajustement Structurel: Une évaluation préliminaire, Washington. [ Links ]

---------- (1976), Cofinanciamiento. Examen de las operaciones del Banco Mundial, diciembre. [ Links ]

Feinberg, Richard (1983), "El Fondo Monetario Internacional y las relaciones de Estados Unidos con América Latina", Cuadernos Semestrales, CIDE, México. [ Links ]

Friedman, Milton (1974), Indexing and Inflation, American Enterprise Institute for Public Policy Research, Washington. [ Links ]

Hooke, A. (1983), El Fondo Monetario Internacional. Evolución, organización y actividades, Pamphlet Series, vol. 37, Fondo Monetario Internacional, Washington. [ Links ]

International Bank for Reconstruction and Development (1972), World Bank Operations, Sectorial Programs and Policies, John Hopkins University Press, London. [ Links ]

Kindleberger, Ch. (1972), Economía Internacional, Aguilar, Madrid. [ Links ]

Mason E. y R. Asher (1973), The World Bank since Bretton Woods, Brooking Institution, Washington. [ Links ]

Mikesell, R. (1972), The emergence of the World Bank as a development institution, Brettton Woods Revisited, Macmillan Press, Canadá [ Links ].

O'Donnell, G. (1977), "Reflexiones sobre las tendencias de cambio del Estado burocrático-autoritario", Revista Mexicana de Sociología, XXXIX, núm. 1. [ Links ]

Stern E. (1983), "World Bank Financing of Structural Adjustment" en John Williamson (compilador), IMF Conditionality, Institute for International Economics, Washington, D. C. [ Links ]

Stiglitz, J. (2002), El malestar de la globalización, Taurus, Madrid. [ Links ]

1 "El aumento exclusivo de las exportaciones manufactureras no será suficiente para cubrir la creciente necesidad de divisas en América Latina. Se tendrán que complementar con exportaciones de recursos naturales (por ejemplo, Perú y Chile) así como de bienes agrícolas, principalmente de Argentina, Brasil, Colombia, Paraguay y Uruguay", Véase International Bank for Reconstruction and Development, World Bank Operations, Sectorial Programs and Policies, John Hopkins University Press, London, 1972, p. 10.

2 Véase el artículo de E. Stern (1983), "World Bank Financing of Structural Adjustment", en, John Wi-lliamson (compilador), IMF conditionality, Institute for International Economics, Washington, D. C., 1983.

3 "Las relaciones de poder que existen entre el FMI y el gobierno de los Estados Unidos, se afirma, son sutiles y frecuentemente invisibles" afirma Richard E. Feinberg en "El Fondo Monetario Internacional y las relaciones de Estados Unidos con América Latina", Cuadernos Semestrales, CIDE, 1983, p. 183.

4 A título anecdótico, el segundo presidente del Banco Mundial fue John J. McCloy, quien se definía como "amanuense" de los banqueros y se rodeó de muchos de ellos durante su gestión. Véase E. Mason y R. Asher, op. cit., p. 50.

5 Banco Mundial, Cofinanciamiento. Examen de las operaciones del Banco Mundial, diciembre, 1976, p. 1.

6 "El fuerte crecimiento de derivados sobre créditos y de créditos estructurados, ha ayudado a que el riesgo del riesgo de crédito se distribuya a grupos más amplios y diversificados de inversionistas, con lo cual ha ganado estabilidad el sistema financiero", Informe anual del FMI, 2006, p. 60. Además "Los fondos de inversión libre (edge funds) contribuyen a la eficiencia y estabilidad del mercado" Informe anual del FMI, 2007, p. 21.

7 "No existe en sí un problema técnico de cómo dar fin a la inflación. Los verdaderos obstáculos son de origen político..." asevera Milton Friedman en Indexing and Inflation, American Enterprise Institute for Public Policy Research, Washington, 1974. En otro contexto, Rudiger Dornbusch llega a la misma conclusión: "La efectiva estabilización es, sobre todo, una cuestión política más que técnica", comentario incluido en John Williamson (comp.), IMF Conditionality, Institute for International Economics, Washington, D. C., 1983.

8 "Por supuesto, los ortodoxos deben además creer en la racionalidad de su propia posición; que esto es así se advierte fácilmente leyéndolos y hablando con ellos, en la evidente sinceridad con que se sienten portadores de una racionalidad superior, reforzada por la aprobación de sus interlocutores del gran capital", Guillermo ODonell, "Reflexiones sobre las tendencias de cambio del Estado burocrático-autoritario" Revista Mexicana de Sociología, XXXIX, núm. 1, año 1977, p. 30.

Información sobre el autor

Samuel Lichtensztejn Tezsler: Es Investigador de Tiempo Completo en la Universidad Veracruzana. Es doctor en economía y ha sido distinguido con la Condecoración Águila Azteca, otorgado por el gobierno mexicano por los valiosos servicios prestados a esa nación, en 1999; también obtuvo la Condecoración Orden Nacional de México del gobierno francés, 1977; fue Titular de la Cátedra Extraordinaria "Narciso Bassols" de Economía de la UNAM, México, 1991; es Doctor Honoris Causa de la Academia de Estudios Económicos de Bucarest, Rumania, 1987. Sus principales líneas de investigación se relacionan con las Políticas Económicas en América Latina. Tiene con una amplia producción científica en prestigiadas las revistas especializadas. Fue Coordinador del Programa de Estudios sobre Integración Regional y Desigualdad América-Europa (PIDAE); Embajador Extraordinario y Plenipotenciario de la República Oriental de Uruguay ante el Gobierno de los Estados Unidos Mexicanos; Ministro de Educación y Cultura del Uruguay; y Rector de la Universidad de la República del Uruguay. También se ha sido Subgerente del Banco Central del Uruguay.