Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconomía UNAM

versión impresa ISSN 1665-952X

Economía UNAM vol.8 no.24 Ciudad de México sep./dic. 2011

Artículos

México y Canadá ante la crisis financiera estadounidense: un estudio comparativo

Mexico and Canada before the financial American crisis: a comparative study

Víctor Manuel Cuevas Ahumada

* Profesor-Investigador del Departamento de Economía de la Universidad Autónoma Metropolitana, Unidad Azcapotzalco, y miembro del Sistema Nacional de Investigadores. México. <victorcuevasahumada@yahoo.com.mx>.

Resumen

El propósito de esta investigación radica en estudiar la génesis y el desarrollo reciente de la crisis económica de Estados Unidos, así como las repercusiones diferenciadas que ésta ha tenido en el producto global de México y Canadá. No obstante que Canadá es una economía más abierta y más estrechamente integrada con Estados Unidos, la crisis de esa nación tuvo mucha mayor incidencia en México. Para explicar este fenómeno, se analizan los efectos de la crisis estadounidense sobre diferentes sectores de actividad económica de México y Canadá, comparando asimismo las políticas anticíclicas instrumentadas por las autoridades fiscales y monetarias de ambas naciones. Una conclusión importante es que las medidas anticíclicas instrumentadas por el gobierno mexicano fueron limitadas y tardías.

Palabras clave: crisis financiera estadounidense, políticas anticíclicas, México, Canadá.

Abstract

The purpose of this research is to study the origin and recent development of the U.S. economic crisis, as well as its heterogeneous repercussions on the Mexican and Canadian output. Even though the Canadian economy is more open and closely integrated to the U.S. than the Mexican economy, Mexico suffered a much larger output loss than Canada. In order to explain this fact we analyze the impact of the U.S. crisis on different sectors of the Mexican and Canadian economy, and compare the countercyclical policies implemented by the fiscal and monetary authorities of both nations. An important conclusion is that the Mexican government's countercyclical measures were insufficient and delayed.

Keywords: U.S. financial crisis, countercyclical policies, Mexico, Canada.

Journal of Economic Literature (JEL): FOO, F41, F42.

Introducción

El objetivo central de este trabajo consiste en analizar los orígenes y la evolución reciente de la crisis financiera estadounidense, así como las repercusiones diferenciadas que ésta ha tenido sobre México y Canadá en la esfera de la producción. Como podrá constatarse, la economía canadiense es no sólo más abierta que la mexicana sino, también, más dependiente del mercado de Estados Unidos. Sin embargo, los efectos de la crisis referida han sido mucho más severos en México que en Canadá. Para explicar esta aparente paradoja, se analizan los efectos de la crisis de EUA en diferentes sectores de la economía mexicana y canadiense, y se comparan las medidas anticíclicas instrumentadas por las autoridades fiscales y monetarias de estas dos naciones.

Como podrá verse, la crisis financiera de Estados Unidos fue ocasionada por una confluencia de factores que, en última instancia, condujeron al sobre-endeudamiento de los hogares y las instituciones financieras. A diferencia de crisis financieras previas, el endeudamiento de los hogares se caracterizó por una fuerte concentración en los deudores hipotecarios de alto riesgo. El endeudamiento de las instituciones financieras, por su parte, además de tornarse excesivo, entrañó una marcada discrepancia de vencimiento. Esta discrepancia obedeció a que las instituciones financieras contrataban pasivos a corto plazo para realizar inversiones a largo plazo. De este modo, la viabilidad financiera de infinidad de hogares e instituciones quedó sujeta a la mantención de un entorno macroeconómico favorable, sobre todo, en lo tocante al costo y la disponibilidad del financiamiento.

En términos generales, la crisis del sector financiero estalló debido a un cambio en la orientación de la política monetaria estadounidense, transmitiéndose a la esfera de la economía real a través de tres canales: 1) El canal del crédito, 2) El canal de las expectativas, y 3) El canal de los precios de los activos. Inicialmente, el aumento de la cartera vencida y la sequía de liquidez en diferentes mercados, obligaron a las instituciones financieras a restringir severamente el financiamiento a los individuos y a las empresas (canal del crédito). Esto, a su vez, provocó la caída del consumo, la inversión, y la actividad económica. El descenso del consumo y la inversión estadounidenses también estuvo determinado por el deterioro en la confianza de consumidores y productores (canal de las expectativas), y por la caída en los precios de la vivienda, las acciones y los bonos (canal de los precios de los activos).

En este contexto, la crisis de la economía de Estados Unidos se transmitió a México y Canadá a través -no sólo del intercambio de mercancías y servicios- de los flujos de capital. Una conclusión relevante es que la economía mexicana resintió con mayor crudeza que la canadiense los efectos de la recesión en Estados Unidos en virtud, no sólo de la caída en la plataforma de exportación de petróleo en el período 2006-2009, sino de la lentitud y falta de resolución del Banco de México y la Secretaría de Hacienda y Crédito Público (SHCP) en la formulación e instrumentación de medidas compensatorias.

Este trabajo se encuentra organizado en cuatro secciones. La primera analiza las causas fundamentales de la crisis financiera estadounidense. La segunda explica los detonadores de la crisis del sector financiero y sus repercusiones en la economía real de Estados Unidos. La tercera estudia los efectos de la crisis en diferentes sectores y subsectores económicos de México y Canadá. La cuarta compara las políticas anticrisis de las tres naciones y aporta evidencia de que las medidas anticíclicas del gobierno mexicano fueron, hasta cierto punto, limitadas y morosas. Finalmente, se presentan las conclusiones.

Los orígenes de la crisis financiera

En el año 1999 se impulsaron diversas modificaciones a la legislación crediticia de Estados Unidos, orientadas a facilitar el acceso al crédito hipotecario a las familias urbanas de escasos recursos. Posteriormente, durante el período 2001-2005 el Sistema de la Reserva Federal estadounidense (el Fed) impulsó una política monetaria expansiva, la cual coincidió con fuertes entradas de capital provenientes sobre todo de naciones asiáticas. Estas dos circunstancias explican, en buena medida, tanto la abundancia de liquidez como el bajo costo del financiamiento en el período referido.

La gráfica 1 muestra el comportamiento de la Tasa de Interés de Fondos Federales (TIFF) y de la Tasa Prima Bancaria (TPB) de Estados Unidos. La TIFF es la tasa de interés que se cobran los bancos comerciales entre sí por créditos a corto plazo. Al ser fijada por el Comité Federal de Mercado Abierto del Fed, esta tasa refleja las reorientaciones de la política monetaria estadounidense. La TIFF sirve de referencia para fijar otras tasas de interés en la Unión Americana, sintomático de lo cual es que la TPB observe un comportamiento muy similar. La TPB es aquella que cobran los bancos a las empresas por créditos a corto plazo y constituye una buena medida del costo del dinero. Como puede observarse, a partir de diciembre de 2000 ambas tasas de interés comenzaron a bajar, pero la caída más pronunciada se produjo a partir de los atentados terroristas de septiembre 11 del 2001 y de la consecuente necesidad de reactivar el consumo y la inversión productiva en aquella coyuntura crítica. De esta manera, las tasas de interés referidas se mantuvieron en niveles históricamente bajos hasta mediados de 2004. A partir de entonces reportan una tendencia alcista, pero no es sino hasta octubre de 2005 que retornan a los niveles previos a los atentados terroristas.

La titulización de hipotecas, el crecimiento sostenido del crédito y el relajamiento en los estándares crediticios

Al crecimiento sostenido del crédito hipotecario también contribuyeron en forma decisiva las titulizaciones (o bursatilizaciones) recurrentes de créditos hipotecarios, llevadas a cabo por dos grandes agencias privadas con respaldo gubernamental (Fannie Mae y Freddie Mac) y por infinidad de instituciones del llamado Sistema Bancario Opaco (SBO). El SBO estaba conformado por una amplia gama de figuras legales, como bancos de inversión, fondos de pensiones, fondos de alto riesgo, y entidades con propósitos específicos. A grandes rasgos, la titulización hipotecaria se realizaba de la siguiente manera:

1) Los bancos comerciales, las sociedades de ahorro y préstamo, y otras instituciones originantes, otorgaban un conjunto de créditos y los vendían o transferían a un distribuidor. El distribuidor podía ser una agencia privada, como Fannie Mae y Freddie Mac, un banco de inversión o alguna otra institución del SBO;

2) El distribuidor generalmente se encargaba de analizar y clasificar los créditos hasta integrar paquetes relativamente homogéneos, pues esto era necesario para gestionar una calificación de riesgo de una empresa calificadora de valores. Esta calificación se asignaba en función de la calidad de los créditos subyacentes y servía de base para fijar la tasa de rendimiento de los llamados Bonos Respaldados por Hipotecas (BORHIS), cuya garantía radicaba en el flujo de efectivo proveniente de las carteras hipotecarias. Los BORHIS de la categoría subprime eran los que entrañaban un mayor riesgo de impago y, por ende, los que ofrecían un mayor rendimiento; y

3) Una vez establecida la relación riesgo-rendimiento esperado, los BORHIS eran colocados en las bolsas de valores de Estados Unidos, donde eran adquiridos por un amplio universo de inversionistas.

Bajo este esquema, los distribuidores se allegaban recursos para solventar la compra de carteras hipotecarias, mientras que las instituciones originantes recuperaban rápidamente los fondos prestados y podían extender nuevos créditos. Véanse las gráficas 2 y 3:

La emisión de bonos hipotecarios (gráfica 2) exhibe un comportamiento similar al de los créditos originados para la adquisición de vivienda (gráfica 3) en Estados Unidos. En ambos casos se aprecia una marcada tendencia de crecimiento en el período 2000-2003 y un patrón oscilatorio decreciente a partir de 2004 (con marcados repuntes en 2005 y 2009). Esto es consistente con la hipótesis de que los procesos de titulización hipotecaria alimentaron la expansión del crédito, medida a través del monto anual de créditos originados para la adquisición de vivienda.

La titulización de hipotecas trajo consigo no sólo una expansión sostenida de la oferta de fondos prestables, sino un relajamiento en los estándares de crédito bancario. Diversas investigaciones aportan evidencia de que la titulización de carteras hipotecarias propicia el relajamiento de los términos y condiciones de crédito (Laeven y Valencia, 2008; Mian y Sufi, 2009; y Keys et al., 2010). La explicación de esto estriba en que: 1) La titulización traslada y diversifica el riesgo de incumplimiento de pago por parte de los deudores, lo cual reduce el incentivo de la institución originante para monitorear y controlar los flujos de crédito, y 2) La titulización es una fuente constante de liquidez que las instituciones originantes deben canalizar a los solicitantes de crédito, puesto que de eso dependen sus utilidades esperadas. El progresivo relajamiento de criterios para conceder créditos hipotecarios eventualmente convirtió a los solicitantes de alto riesgo (o solicitantes subprime) en sujetos de crédito. Asimismo, el aumento en el precio de las propiedades residenciales y la bonanza en el sector de la construcción fueron en gran medida consecuencia de los procesos de titulación de hipotecas, de la sobreoferta de crédito y del abultamiento en la demanda de casas, departamentos y condominios.

La gráfica 4 refleja el consistente aumento registrado en el precio de la vivienda durante el período 2000-2007. Como puede constatarse, la burbuja inmobiliaria en Estados Unidos no se reventó sino hasta el tercer trimestre de 2007, cuando los precios de las casas comenzaron finalmente a bajar debido a la pérdida de dinamismo en la originación de créditos y en la demanda de bienes inmuebles (gráfica 3).

El riesgo moral, las asimetrías de información y la regulación bancaria

Las instituciones de depósito de Estados Unidos cuentan con una red de protección financiera, la cual consiste de un prestamista de último recurso y un sistema de seguro de depósito bancario. Esta red resulta necesaria para darle estabilidad al sistema financiero,1 pero al mismo tiempo constituye una fuente de riesgo moral. El riesgo moral es la posibilidad de que los bancos y otras instituciones de depósito realicen prácticas imprudentes o de alto riesgo, en virtud de que cuentan con una red de protección y de que algunas de sus operaciones escapan al radar de las autoridades reguladoras. De esta manera, si las operaciones riesgosas tienen un desenlace positivo, los beneficios se concentrarán en manos de los directivos y accionistas del banco, mientras que si tienen un desenlace negativo los costos se transferirán -total o parcialmente- a los contribuyentes. Esto último ocurrirá en la medida en que la institución financiera reciba inyecciones de liquidez a través del prestamista de última instancia o sea rescatada mediante el sistema de seguro de depósito.

Las asimetrías de información radican en que el banco tiene un conocimiento más preciso sobre sus operaciones y negocios que la clientela y las propias autoridades reguladoras. Las instituciones del SBO provocaron marcadas asimetrías de información en razón de que eran utilizadas por los bancos, y por las instituciones de crédito hipotecario en general, para sacar de sus hojas de balance los activos de alto riesgo. Muchas instituciones del SBO pertenecían a bancos (o a compañías controladoras bancarias) y se encontraban respaldadas por éstos. De este modo, los bancos podían realizar operaciones imprudentes sin que éstas se vieran reflejadas en sus hojas de balance, lo cual dificultaba enormemente las tareas de monitoreo y regulación bancarias. Mientras que las asimetrías de información ampliaron los radios de acción de los bancos para asumir riesgos excesivos, la red de protección financiera proveyó un blindaje frente a las posibles consecuencias adversas de ello.

Por otro lado, la titulización hipotecaria sirvió como mecanismo de transferencia de riesgo hacia los inversionistas, los distribuidores y los fondos de cobertura (o hedge funds), con lo que muchas instituciones originantes quedaron en alguna medida desvinculadas de las posibles secuelas de los créditos hipotecarios subprime. En la forma descrita, se conformaron carteras de crédito hipotecario altamente volátiles y, mediante la titulización de hipotecas, se propagó el riesgo de impago tanto dentro como fuera de Estados Unidos. Esto obedeció a que los BORHIS fueron colocados en las bolsas de valores de Estados Unidos, donde concurrían inversionistas tanto domésticos como foráneos.

En lo concerniente a las instituciones del SBO, podría decirse que al no captar depósitos del público ahorrador no tenían acceso al prestamista de último recurso ni gozaban de protección gubernamental alguna. En contrapartida, estaban sujetas a menores requerimientos de capital y a normas más laxas de liquidez que los bancos, lo cual aprovecharon no sólo para apalancarse en exceso sino para mantener muy bajas reservas de efectivo. Esto mejoraba la rentabilidad durante los auges, pero exacerbaba las pérdidas y el riesgo de bancarrota durante las crisis. El riesgo de quiebra, o por lo menos de correcciones desordenadas, emanaba no sólo del sobre-apalancamiento (entendido como una participación muy elevada de las deudas en los activos totales) sino de las marcadas discrepancias de vencimiento, puesto que las instituciones del SBO contrataban deudas a corto plazo para realizar inversiones a largo plazo. Los pasivos se contrataban mediante emisiones de papel comercial y operaciones de reporto, mientras que las inversiones consistían fundamentalmente en la adquisición de bonos hipotecarios subprime y en la concesión de créditos de largo plazo a grandes corporaciones. Evidentemente, además de las múltiples deficiencias regulatorias, hubo profundos problemas en la evaluación de los riesgos. En particular, las herramientas y técnicas empleadas por las calificadoras de valores para asignar calificaciones de riesgo resultaron inadecuadas, toda vez que no correspondían con la creciente complejidad de los BORHIS ni involucraban un estudio exhaustivo de garantías.

Detonadores de la crisis financiera

Puesto que la viabilidad financiera de infinidad de familias e instituciones quedó supeditada al mantenimiento de bajas tasas de interés y amplia disponibilidad de crédito, cualquier cambio drástico en las condiciones monetarias y crediticias, o en la trayectoria de crecimiento de la economía, podía detonar una crisis sin precedentes. Como se observa en la gráfica 1, las tasas de interés comenzaron a subir a mediados de 2004 y mantuvieron esta tendencia durante todo 2005 y buena parte de 2006. Esto fue producto de una política monetaria restrictiva, impulsada por el Fed para atenuar las presiones inflacionarias y detener la depreciación del dólar estadounidense frente a las principales monedas del mundo. El aumento sostenido de tasas de interés desestimuló la actividad económica, encareció el pago de los créditos hipotecarios, y provocó incumplimientos masivos por parte de los deudores, sobre todo, de los deudores subprime.2

La reacción de los bancos frente al incremento de la cartera vencida consistió en cerrar las llaves del crédito hipotecario, con lo que la demanda y los precios de la vivienda empezaron a bajar. En la gráfica 3 se constata que la originación de créditos hipotecarios retrocedió notablemente entre 2006 y 2008, mientras que en la gráfica 4 es posible apreciar que en febrero de 2007 el boom de la vivienda llegó a su fin, puesto que en ese mes los precios de las casas entraron en fase declinante. El incremento de la cartera vencida, la caída en el precio de las casas y la aversión al riesgo de los inversionistas, provocaron el desplome en el precio de los BORHIS en sus diferentes categorías. Este suceso, a su vez, trajo consigo pérdidas monumentales para gran número de instituciones financieras bancarias y no bancarias, toda vez que los BORHIS tenían una importante participación en sus carteras de inversión. En este contexto, las instituciones de depósito de Estados Unidos decidieron poner a salvo sus escasas reservas de efectivo y comenzaron a negarse préstamos entre sí a partir de mediados de 2007,3 lo cual desató una crisis de liquidez en el mercado de préstamos interbancarios.

Paralelamente, el apetito de los inversionistas por el papel comercial proveniente de bancos de inversión y de otras instituciones opacas disminuyó abruptamente. Al no poder refinanciar sus deudas en el mercado de papel comercial y en otros mercados a corto plazo, las instituciones financieras tuvieron que iniciar un proceso de desapalancamiento acelerado con recursos provenientes de la venta de BORHIS, lo cual generó una nueva sucesión de caídas en el precio de estos activos.4 Como consecuencia de la creciente cartera vencida, de la crisis de liquidez en distintos mercados a corto plazo (como el de papel comercial, reportos y préstamos interbancarios), y de la caída en el precio de los BORHIS, gran número de instituciones de depósito tuvieron que ser intervenidas por la Corporación Federal de Seguro de Depósito. En el cuadro 1 se observa que tanto el número de instituciones en virtual bancarrota, como el monto de los activos comprometidos, aumentaron exponencialmente a partir de 2007.

La crisis financiera y su relación con las variables reales

En esencia, la crisis financiera se transmitió a la esfera de la economía real a través de tres canales: 1) El canal crediticio, 2) El canal de la confianza y las expectativas, y 3) El canal de los precios de los activos. Por lo que se refiere al canal crediticio, la crisis del sistema financiero desembocó en el fenómeno conocido como credit crunch, el cual consiste en una severa contracción del financiamiento a los individuos y a las empresas. Diversas investigaciones demuestran que el costo y la disponibilidad de crédito son de fundamental importancia para que las empresas inviertan, produzcan y contraten personal (Gertler y Gilchrist, 1994; Lamont, 1997; Almeida et al., 2009; y Campello et al., 2009). Asimismo, el repunte de tasas de interés se tradujo en menores compras de bienes de uso durable por parte de los hogares, puesto que su consumo entraña con frecuencia costos elevados, requiere financiamiento, y es susceptible de postergarse.

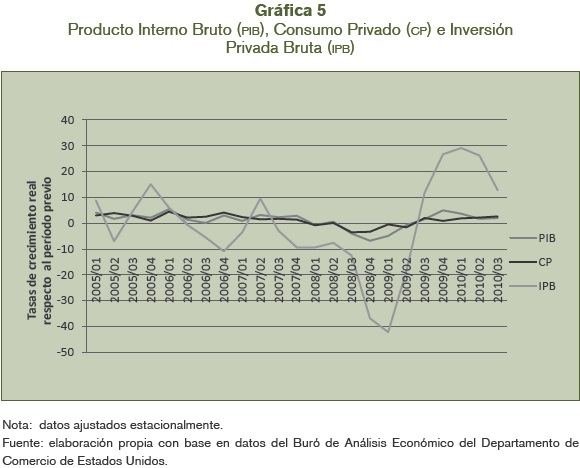

Por lo que respecta al canal de la confianza y las expectativas, las reiteradas noticias sobre incumplimientos de pago, ejecuciones de garantías, y deterioro en la situación financiera de bancos de inversión e instituciones de depósito, hicieron estragos en la percepción de productores y consumidores sobre la situación económica presente y futura. Esto, a su vez, abrió una nueva ronda de caídas en el consumo, la inversión y la producción de bienes y servicios. Finalmente, las decisiones de los agentes económicos privados se vieron influidas por el abrupto descenso en el precio no sólo de activos fijos como casas y departamentos, sino de activos financieros como acciones y bonos (canal de los precios de los activos). Este pronunciado ajuste de precios derivó en una pérdida de riqueza inmobiliaria y financiera y, por ende, en un mayor menoscabo en el gasto de consumo e inversión, la demanda agregada y el producto global. En la gráfica 5 aparece la evolución trimestral, en tasas de crecimiento real respecto al período previo, del Producto Interno Bruto (PIB), el Consumo Privado (CP) y la Inversión Privada Bruta (IPB) de Estados Unidos, durante el período 2005-2010. Como puede observarse, la actividad económica en la Unión Americana comenzó caer de manera consistente a partir del segundo trimestre de 2006 y, aun cuando tocó fondo en el cuarto trimestre de 2008, no se vislumbraron signos de recuperación sino hasta el tercer trimestre de 2009.

En concordancia con la declinación de la actividad productiva, la tasa de desocupación en Estados Unidos fue aumentando progresivamente: 4.6% en 2006 y 2007, 5.81% en 2008, 9.3% en 2009, y 9.6 en 2010.5

Impacto de la crisis en diferentes sectores de actividad económica de México y Canadá

Diversos autores han demostrado que la actividad económica se transmite de una nación a otra a través no sólo del comercio de bienes y servicios sino, también, de los flujos de capital (Canova y Marrinan, 1998; Lumsdaine y Prasad, 2003; y Kose et al., 2003). Existe, sin embargo, un consenso general en el sentido de que el principal canal de transmisión de la actividad económica entre las naciones es el comercio de bienes y servicios. De hecho, algunas investigaciones empíricas recientes miden el grado de integración económica entre las naciones a través del comercio bilateral (Clark y van Wincoop, 2001; Rose y Engel, 2002; y Calderón, Chong y Stein, 2003). En este contexto, la Comisión Económica para América Latina y el Caribe (CEPAL) señala que la crisis financiera de Estados Unidos se propagó sobre todo a través de la contracción del comercio mundial.6 En el caso específico de México y Canadá esto es particularmente evidente, puesto que la recesión estadounidense hizo caer la demanda externa de productos mexicanos y canadienses, con lo que los volúmenes exportados por estas naciones cayeron sustancialmente entre julio de 2008 y mayo de 2009. Véase la gráfica 6:

La firma del Tratado de Libre Comercio de América del Norte (TLCAN) en 1994 y el consecuente fortalecimiento de los lazos comerciales entre México, Estados Unidos y Canadá, han redundado en una sincronización creciente de los ciclos económicos nacionales en la región. Con el fin de observar los ciclos económicos nacionales, se aplicó el filtro de Hodrick-Prescott (1997) al Producto Interno Bruto (PIB) de cada país en el período comprendido entre el primer trimestre de 2000 y el segundo trimestre de 2011.7 Este filtro permite obtener el componente cíclico de una serie de tiempo mediante la supresión de su tendencia de largo plazo, con independencia de que ésta sea determinística o estocástica. Véase la gráfica 7:

La gráfica 7 revela que tanto México como Canadá reproducen el ciclo económico estadounidense. Sin embargo, Canadá tiende a suavizar las fluctuaciones cíclicas de Estados Unidos, mientras que México tiende a magnificarlas.8 Inclusive, en el período 2008-2011 se observa que México es el país que registra tanto la caída como la recuperación "cíclica" más pronunciada. Como se demuestra en el cuadro 2, esto es consistente con las tasas de crecimiento del PIB real para las tres naciones durante el período 2005-2010. Concretamente, durante 2009, el país que registró la caída más abrupta en la producción de bienes y servicios fue México, seguido de Estados Unidos y Canadá. Esto mismo ocurre al sacar la tasa de crecimiento promedio para el período 2008-2009.

Otro aspecto interesante del cuadro 2 es que, al promediar el período 2008-2010, la economía con mayor retroceso productivo es Estados Unidos, seguida de México y Canadá. Esto se debió a que la economía mexicana no sólo registró la declinación más drástica durante 2009 sino, también, el repunte más vigoroso durante 2010. Como habrá de argumentarse líneas abajo, el hecho de que las fluctuaciones económicas alcancen una mayor magnitud en México (como se refleja en la gráfica 7 y en el cuadro 2) es explicable, en buena medida, por el retraso y la falta de resolución de las medidas anticíclicas instrumentadas por el banco central.

Un buen indicador de interdependencia económica es el grado de sincronización de los ciclos económicos entre las naciones, medido a través de coeficientes de correlación. En el cuadro 3 se presentan los coeficientes de correlación de los ciclos económicos México-Estados Unidos, por un lado, y Canadá-Estados Unidos, por el otro. En este cuadro también se reportan los coeficientes de correlación entre los denominados ciclos "industriales", que involucran exclusivamente al PIB del sector industrial de cada país. Las estimaciones se hacen para dos períodos de tiempo: primer trimestre de 2000 a segundo trimestre 2011, y primer trimestre 2005 a segundo trimestre 2011. De esta manera, pueden hacerse los siguientes hallazgos: 1) Todos los coeficientes son superiores a 0.90 y son estadísticamente significativos a un nivel de 1%,9 2) La correlación de ciclos económicos e industriales tiende a crecer, pues es mayor en el período 2005-2011 que en el período 2000-2011, y 3) La sincronización de ciclos económicos e industriales es mayor entre Canadá y Estados Unidos que entre México y Estados Unidos. Esto es consistente con el hecho de que Canadá depende todavía más que México del mercado estadounidense para exportar. En el 2008, por ejemplo, las exportaciones totales de bienes y servicios de México y Canadá hacia Estados Unidos representaron 31.25% y 51.44% del PIB, respectivamente.10 Por otra parte, la economía canadiense es un poco más abierta que la mexicana puesto que, en el 2008, el coeficiente de apertura económica de la Organización para la Cooperación y el Desarrollo Económico (OCDE) fue de 34.34% para Canadá y de 29.45% para México.

Como parte de este ejercicio de medición y comparación, también se obtuvieron los ciclos correspondientes al PIB de los sectores primario y terciario de cada país y se evaluó su grado de sincronización. Sin embargo, los coeficientes de correlación de los ciclos tanto primarios como terciarios de cada nación no sólo descienden considerablemente, sino que tienden a perder su significancia estadística. A pesar de este inconveniente, al analizar el comportamiento de los índices de crecimiento de diferentes sectores y subsectores económicos de las tres naciones, es posible concluir que la mayor interdependencia económica en el pasado reciente se produjo no sólo a través del sector industrial, sino de aquellos ramos del sector servicios directamente vinculados con el comercio internacional, como el comercio doméstico al mayoreo y al menudeo, el transporte y el almacenamiento. En primer lugar procede analizar la evolución del PIB industrial de las tres naciones (gráfica 8). Tanto el PIB industrial de México como el de Estados Unidos comenzaron a descender ostensiblemente a partir del cuarto trimestre de 2007 y no tocaron fondo sino hasta el segundo trimestre de 2009, por lo que acumularon siete trimestres consecutivos de bajas. El PIB industrial de Canadá, sin embargo, solamente retrocede entre el cuarto trimestre de 2008 y el segundo trimestre de 2009. De esta manera, a partir del tercer trimestre de 2009, el PIB industrial de las tres naciones inicia una recuperación sostenida, lo cual es consistente con el elevado grado de sincronización de los ciclos industriales de que se habló previamente. En el balance final, resulta claro que la producción industrial retrocedió más en México que en Canadá.

Otra secuela importante de la recesión económica global fue que el comercio al mayoreo y al menudeo, perteneciente al sector servicios, decayera sensiblemente. En el caso de Estados Unidos, los datos desestacionalizados de la gráfica 9 reflejan un patrón oscilatorio decreciente en el volumen de comercio total, el cual inicia en el segundo trimestre de 2007 y se extiende por lo menos hasta el cuarto trimestre de 2010. En México y Canadá los establecimientos mayoristas y minoristas del subsector comercio no comenzaron a reportar bajas sino hasta el segundo trimestre de 2008. Sin embargo, en el curso de los siguientes cuatro trimestres el país que mayor terreno perdió en este rubro fue México. Esto es consistente con la dinámica de altibajos pronunciados que caracteriza a otros sectores de la economía mexicana, pues a partir del tercer trimestre de 2009 la actividad comercial en el país se recupera de manera igualmente notable.

A raíz de la contracción generalizada del comercio de mercancías y del menor flujo de turistas domésticos y foráneos, la actividad de transporte y el almacenamiento disminuyó significativamente en las tres naciones (gráfica 10). En Estados Unidos y Canadá el retroceso tuvo lugar entre el tercer trimestre de 2007 y el segundo trimestre de 2009. En el caso de México la declinación inició un trimestre después (es decir, en el cuarto trimestre de 2007), pero alcanzó mayores proporciones que en Canadá. En conclusión, podría decirse que en este renglón, al igual que en otros, la nación más afectada fue Estados Unidos y que el efecto de arrastre fue mayor sobre México que sobre Canadá.

A diferencia de lo ocurrido en muchos otros sectores, el subsector de servicios financieros de México y Canadá no sufrió grandes afectaciones. En el período 2008-2009, la tasa de crecimiento promedio anual del sector de servicios financieros y de seguros de México, Estados Unidos y Canadá fue de 4.2%, -1.8% y 1.02%, respectivamente. Esto se debió a que la crisis estadounidense no se transmitió a México y Canadá mediante un contagio de las instituciones financieras sino a través del comercio, las remesas y el turismo.

Finalmente, en el sector primario de la economía (que incluye la agricultura, la ganadería y el aprovechamiento de los recursos forestales, pesqueros y de la vida silvestre), Canadá resultó ser nuevamente el país menos afectado. En el período 2008-2009, la tasa de crecimiento promedio anual del sector agropecuario en México, Estados Unidos y Canadá fue de -0.44, -1.83 y 1.21%, respectivamente.

Análisis comparativo de las medidas anticrisis instrumentadas en las tres naciones

La coordinación de las políticas económicas en América del Norte se vio favorecida por el elevado grado de sincronización de los ciclos económicos nacionales, puesto que la recesión estadounidense se extendió rápida y vigorosamente hacia Canadá, México y el resto del mundo. Esto redundó en una cierta convergencia de medidas compensatorias en los ámbitos fiscal y monetario.

La política monetaria

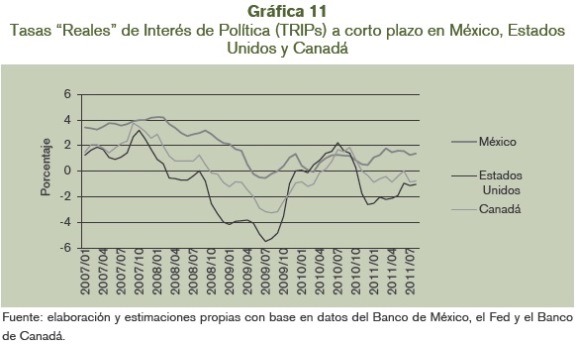

La política monetaria de Canadá y Estados Unidos fue claramente expansiva desde las primeras etapas de la crisis. La gráfica 11 muestra el comportamiento de las tasas de interés de política a corto plazo de las tres naciones, las cuales se expresan en términos reales (es decir, descontando la tasa de inflación correspondiente) para fines comparativos:

De acuerdo con el National Bureau of Economic Research, la recesión económica estadounidense dio inicio en diciembre de 2007. En la gráfica 11 puede apreciarse que el Fed y el Banco de Canadá comenzaron a recortar sus tasas de interés de política, en términos reales, justo en la víspera de la recesión. En Canadá la tasa referida comenzó a descender a partir de septiembre de 2007, mientras que en Estados Unidos lo hizo a partir de octubre del mismo año. En este sentido, Canadá y Estados Unidos emprendieron acciones relativamente tempranas para aminorar el impacto de la recesión en puerta. En contraste, el Banco de México mantuvo su Tasa Real de Interés de Política (TRIP) en una tesitura alcista hasta enero de 2008. En febrero de ese año la tendencia a la alza se revierte, pero sin dejar de mantener un diferencial significativo frente a Estados Unidos y Canadá. Para formalizar esta idea, supóngase que TRIPMEX y TRIPEUA denotan a las tasas reales de interés de política (TRIPs) de México y Estados Unidos, respectivamente, y que éstas tasas se miden en puntos base; es decir, en centésimas de punto porcentual. De este modo, la expresión (TRIPMEX — TRIPEUA ) mediría el diferencial de TRIPs México-Estados Unidos, medido en puntos base. En el período febrero-diciembre de 2008, el diferencial "promedio" de TRIPs México-Estados Unidos fue de 422 puntos base, mientras que a lo largo de 2009 ascendió a 434 puntos base, no obstante que la economía nacional estaba sumida en una recesión absoluta. De hecho, no fue sino hasta el año 2010 que se observó una convergencia relativa de TRIPs entre las tres naciones.

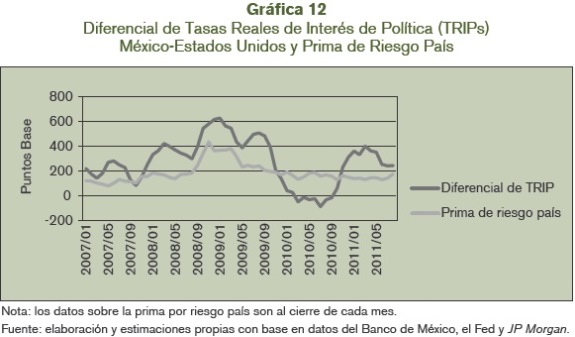

La gráfica 12 da cuenta de la evolución del diferencial de TRIPs entre México y Estados Unidos (esto es, de la variable TRIPMEX — TRIPEUA), por una parte, y de la prima de riesgo país México, por la otra. Esta prima, que por conveniencia se denotará como YMEX se mide a través del Índice de Mercados Emergentes de JP Morgan y constituye una medida del rendimiento adicional que debe pagar el gobierno mexicano a los inversionistas foráneos para obtener financiamiento en dólares. La comparación entre la prima por riesgo país y el diferencial de TRIPs constituye un indicador de si los intereses reales que se pagan en la economía doméstica son excesivos o simplemente compensan al inversionista por el riesgo adicional que asume al invertir en México. El argumento básico es que, para evitar salidas masivas de capital, México debe pagar un rendimiento real adicional en sus diferentes instrumentos de inversión por tratarse de un país en desarrollo, cuyos fundamentos económicos no son tan sólidos como los de Estados Unidos o los de cualquier otra nación desarrollada. La ventaja de emplear las TRIPs, en lugar de alguna otra tasa de interés, es que éstas presumiblemente reflejan mejor el status de la política monetaria de cada país.

De la gráfica 12 se desprende que, en promedio, durante 2007, 2008 y 2009, el diferencial de TRIPs excedió a la prima de riesgo país México en 81, 190 y 175 puntos base, respectivamente. Dicho de otro modo, en esos tres años prevaleció la siguiente relación: (TRIPMEX — TRIPEUA )>ϒMEX . Esta relación se invirtió en el 2010 puesto que, en ese año, el diferencial de TRIPs se ubicó por debajo de la prima de riesgo en una magnitud promedio de 128 puntos base. Sin embargo, esto ocurrió precisamente cuando lo peor de la recesión ya había transcurrido.

En las tres naciones, el abatimiento progresivo de tasas reales de interés vino acompañado de medidas para restablecer el flujo de crédito a los hogares y a las unidades productivas. Como producto de las medidas de relajamiento cuantitativo y crediticio, los activos de los bancos centrales de las tres naciones comenzaron a crecer alrededor de septiembre de 2007 (gráfica 13). Los activos de los bancos centrales tienden a crecer a consecuencia de la provisión de liquidez mediante el otorgamiento de préstamos y de la compra a gran escala de instrumentos de deuda de los sectores público y privado. Los activos del Fed fueron los que reportaron un mayor crecimiento, puesto que esta institución reforzó y redefinió su papel como prestamista de última instancia. El reforzamiento consistió en flexibilizar los criterios para conceder crédito (a plazos hasta de 90 días) a las instituciones de depósito solventes con problemas transitorios de falta de efectivo. La redefinición consistió en ampliar el espectro de entidades financieras con posibilidad de acceder a financiamiento directo del Fed. Paralelamente, como parte de la estrategia de rescate, el Fed recurrió a diversas modalidades de inyección directa de recursos a instituciones financieras de importancia sistémica y a la compra de valores en los mercados de dinero y capital.

En México y Canadá los apoyos canalizados al sistema financiero crecieron en mucha menor medida, dado que la crisis hipotecaria subprime de EUA se transmitió a estos dos países fundamentalmente a través de canales reales, como la baja en las exportaciones de bienes y servicios, y no a través de un contagio financiero. Esto se debió a que los sistemas financieros de México y Canadá no se engancharon en prácticas crediticias de alto riesgo, ni estaban demasiado expuestos a activos financieros volátiles. Sin embargo, los intermediarios financieros que operaban en México y Canadá enfrentaron crecientes dificultades para obtener financiamiento externo a tasas de interés razonables. En este contexto, las medidas tomadas por el Banco de México y el Banco de Canadá se orientaron principalmente a aminorar la incertidumbre, prevenir problemas de liquidez ocasionados por los menores flujos de financiamiento externo, y disminuir el costo del crédito.

Finalmente, es conveniente poner de relieve que, entre noviembre de 2008 y abril de 2010, los activos del Banco de México crecieron por debajo de los activos del Banco de Canadá y, por supuesto, de los activos del Fed (gráfica 13). El argumento de que ello obedeció a la necesidad de combatir la inflación resulta poco convincente en un entorno signado por el abatimiento de la demanda y la pérdida de dinamismo económico.11 En esta tesitura, la gráfica 14 sirve para ilustrar lo que esto significó para el costo real del financiamiento bursátil, medido a través de la tasa de interés real promedio ponderada de los instrumentos de deuda a 28 días:

Como puede apreciarse, el costo real del financiamiento bursátil (CRFB) a corto plazo en los tres países emula hasta cierto punto al comportamiento de las tasas reales de interés de política, pues éstas sirven de referencia para fijar otras tasas de interés, tanto activas como pasivas. Claramente, el CRFB en México tuvo un comportamiento procíclico en las primeras etapas de la crisis, lo que no sólo desalentó la inversión productiva y el crecimiento económico sino que, también, contribuyó a sobrevaluar el tipo de cambio en el curso de 2008 y a magnificar su volatilidad en el curso de 2009. Mientras que en Estados Unidos y Canadá el CRFB a corto plazo comenzó a descender sostenidamente a partir del cuarto trimestre de 2007, en México se mantuvo en una tesitura alcista hasta el primer trimestre de 2008. Posteriormente, esta variable disminuye entre marzo y junio de 2008, pero repunta en julio y no deja de subir sino hasta enero de 2009. En febrero de 2009, el CRFB en México finalmente comienza a bajar de manera consistente, pero durante todo el año las empresas mexicanas tuvieron que enfrentar un costo financiero real muy superior al prevaleciente en Estados Unidos y Canadá. Este fenómeno explica en buena medida el desplome de la economía nacional en el 2009 y, más que deberse al diferencial de riesgo-país, es producto de una respuesta insuficiente y tardía por parte del Banco de México.

La política fiscal y el apoyo a sectores específicos

En Canadá, Estados Unidos y México prevaleció una política fiscal expansiva, que combinó reducciones en los impuestos con incrementos en el gasto público. Por el lado de los ingresos públicos, en Canadá hubo una disminución significativa y permanente del impuesto sobre la renta (ISR) a partir de 2009, la cual benefició tanto a personas físicas como a empresas. El recorte impositivo respetó el principio de progresividad fiscal, por lo que los principales beneficiarios fueron los trabajadores de ingresos medios y bajos, por un lado, y los pequeños negocios, por el otro. Además de una disminución permanente en el ISR, las pequeñas, medianas y grandes empresas canadienses recibieron incentivos fiscales "temporales" para las nuevas inversiones en maquinaria, equipo, computadoras, y nuevas tecnologías en general. En este marco, por ejemplo, se abrió la posibilidad de deducir del pago de ISR hasta en 100% de la depreciación de las computadoras nuevas adquiridas entre el 27 de enero de 2009 y el 1 de febrero de 2011.

El gobierno canadiense también impulsó las siguientes medidas transitorias en materia de ingresos públicos: 1) El crédito impositivo para la renovación de hogares, que prescribió en enero de 2010 y que contribuyó a reactivar la industria de la construcción; y 2) El recorte de dos puntos porcentuales en el pago de Impuesto al Valor Agregado (IVA), el cual asumió la forma de un crédito fiscal que pudieron reclamar los canadienses en su declaración de ISR correspondiente a 2009.

En Estados Unidos se aprobó un vasto paquete de estímulos fiscales que, considerando tanto la baja en los impuestos como el aumento en las erogaciones gubernamentales, tuvo un costo estimado de 787 billones de dólares. Con el fin de que la economía recibiera un impulso sostenido, el costo del paquete se difirió entre el cuarto trimestre de 2008 y el cuarto trimestre de 2010.12 Este paquete multianual sirvió para ampliar, reforzar y dar continuidad a las medidas de alivio fiscal anunciadas por la Casa Blanca en enero de 2008. De acuerdo con la Oficina de Presupuesto del Congreso de Estados Unidos, aproximadamente una tercera parte del costo del paquete fiscal correspondió a recortes impositivos.113 En lo concerniente a los impuestos directos pagados por las personas físicas, los apoyos más importantes se brindaron a individuos y matrimonios con ingresos anuales inferiores a 75 mil y 150 mil dólares, respectivamente. En este renglón se tomaron las siguientes medidas básicas: 1) Se eliminó el cobro de los impuestos correspondientes a los primeros 6 mil dólares de ingresos gravables en el caso de los individuos y a los primeros 12 mil dólares en el caso de los matrimonios donde ambos conyugues hicieran su declaración de manera conjunta, 2) Se concedieron descuentos en el pago de ISR equivalentes a 600 dólares por persona y a 1200 dólares por matrimonio, y 3) Se otorgaron descuentos en el pago de ISR de 300 dólares por hijo dependiente. Estos apoyos se fueron reduciendo para individuos y parejas con ingresos anuales superiores a los previamente señalados.

Con el fin de que el estímulo fuera diversificado e incidiera en diferentes ámbitos de la economía, también se alivió la situación fiscal de los negocios estadounidenses. El apoyo más importante fue el llamado bono de depreciación, que redujo temporalmente los impuestos al permitir que las empresas dedujeran sin mayores dilaciones 50% del costo de las compras de nueva maquinaria, equipo, software y propiedades tangibles, mientras que los pequeños negocios recibieron además un incremento en el monto de gastos deducibles de impuestos.

El gobierno mexicano también recurrió a recortes impositivos temporales en apoyo de personas físicas y morales. A las personas físicas con actividad empresarial se les benefició con un estímulo fiscal de mil pesos por declaración electrónica definitiva de impuestos de 2007. Las empresas, por su parte, recibieron un descuento de 3% en los pagos provisionales de ISR y de Impuesto Especial a Tasa Única (IETU) entre febrero y junio de 2008. Paralelamente, además del recorte transitorio en los impuestos, se tomaron las siguientes medidas: 1) Se recortaron las tarifas eléctricas de punta y comercial en 20 y 10%, respectivamente, con el fin de abatir los costos de producción de las empresas y de fortalecer la competitividad internacional de la economía, 2) Se otorgó un descuento de 5% en las aportaciones patronales al Instituto Mexicano del Seguro Social (IMSS) durante el período febrero-diciembre de 2008, en aras de mejorar la situación financiera de las empresas y facilitar las contrataciones de personal, y 3) Se realizó una simplificación arancelaria y aduanera para promover el comercio exterior, por la vía del abatimiento de los costos de transacción. Asimismo, a partir de enero de 2009, se congelaron los precios de las gasolinas a nivel nacional y redujo el precio del Gas LP en 10% por el resto del año.

El objetivo general de las reducciones de impuestos promovidas en Canadá, Estados Unidos y México radicó en estimular el consumo y la inversión para, por la vía de una mayor demanda agregada, contribuir a la reactivación económica y a la creación de empleos. En las tres naciones, los recortes impositivos buscaron contrarrestar los efectos de la crisis en términos de profundidad y duración, especialmente, los efectos sobre los pequeños negocios y las familias de menores ingresos. Sin embargo, en Canadá los recortes impositivos fueron permanentes y de amplio espectro pues, además de perseguirse objetivos de estabilización a corto plazo y objetivos de carácter social, se buscaba crear un sistema fiscal competitivo internacionalmente, que estimulara el crecimiento económico de largo plazo y elevara los estándares de vida de la población.14

Por el lado de las erogaciones públicas, las tres naciones incrementaron tanto la inversión en infraestructura, como el gasto en capacitación, adiestramiento y otros apoyos al mercado laboral y a la seguridad social. En primer término, los gobiernos de las tres naciones impulsaron proyectos encaminados a generar más y mejor infraestructura en diversos sectores, como carreteras, ferrocarriles, puertos, aeropuertos, telecomunicaciones, energía, vivienda, medio ambiente, y turismo.15 En líneas generales, este impulso provino de una mayor inyección de recursos públicos en proyectos de alta rentabilidad social, de la concesión de financiamientos directos a las empresas a través de bancos y mercados de capital, y del otorgamiento de garantías de diversa índole (como crediticias, bursátiles y de desempeño de los proyectos) para propiciar una mayor participación de capital privado. No obstante que los programas de generación de infraestructura de cada nación difieren en cuanto alcances, ritmos de instrumentación y composición sectorial, podría decirse que los tres países han realizado esfuerzos importantes en este ámbito con la finalidad de generar demanda agregada, crear empleos temporales y permanentes, y re-emerger de la crisis con una infraestructura más moderna, competitiva y sustentable.

Los gobiernos de Canadá y Estados Unidos incrementaron sustancialmente el monto de recursos canalizados al sistema de seguro de desempleo frente al imperativo de apoyar a los individuos que perdieron su trabajo y de brindarles la capacitación y el adiestramiento necesarios, no sólo para reinsertarse en el mercado laboral sino para crear una fuerza de trabajo más flexible, polivalente y productiva. Dado que en México no existe un sistema nacional de seguro de desempleo, la administración en turno tomó las siguientes medidas paliativas: 1) Se redujeron los requisitos y se amplió la capacidad de los trabajadores para que, en caso de desempleo, pudieran retirar fondos de sus cuentas individuales dentro del Sistema de Ahorro para el Retiro (SAR),16 2) Se incrementaron considerablemente los recursos asignados al Sistema Nacional de Empleo para capacitar a la fuerza de trabajo dentro y fuera de las unidades productivas, estimular la movilidad laboral, y apoyar la ampliación o puesta en marcha de diversos proyectos productivos como el Programa de Empleo Temporal Urbano (PETU) y el Programa de Preservación del Empleo (PPE), y 3) A partir de 2009, se extendió de dos a seis meses el plazo de cobertura del IMSS en materia de atención médica y maternidad para los trabajadores que perdieran su empleo y para sus familias.

Los gobiernos de los tres países canalizaron importantes apoyos a sectores específicos, grupos sociales vulnerables, y economías locales para proteger el empleo en las regiones y comunidades. En este renglón es pertinente resaltar los siguientes puntos:

1) En las tres naciones se canalizaron apoyos a las pequeñas y medianas empresas mediante la generación de créditos directos e inducidos, la prestación de asesoría técnica, y los programas de adquisiciones gubernamentales.

2) Aun cuando las economías de Canadá y México no reprodujeron el patrón de boom crediticio y auge en el sector de la construcción que caracterizó a Estados Unidos en el preludio de la crisis hipotecaria subprime, las tres naciones tomaron medidas de aliento al sector de la vivienda a diferentes escalas y con distintos alcances.

3) Los gobiernos de Canadá y Estados Unidos trabajaron en estrecha coordinación para rescatar a la industria automotriz, mediante la canalización de crédito y la compra de acciones comunes y preferenciales a cambio de compromisos puntuales de reestructuración. Estos apoyos sirvieron para que Chrysler y General Motors (así como las filiales financieras de estas compañías) pudieran enfrentar la drástica caída en las ventas de automóviles como consecuencia de la escasez del crédito, la recesión económica y la fuerte competencia de armadoras europeas y asiáticas, evitándose de este modo una pérdida de empleos sin precedentes en diversas comunidades de ambas naciones.

4) En Estados Unidos se brindaron apoyos específicos a un amplio universo de instituciones financieras. En el cuarto trimestre de 2008, el Departamento del Tesoro y el Fed abrieron una línea de crédito emergente por 85 mil millones de dólares (mmd) a favor de la aseguradora AIG e integraron un paquete de rescate financiero a favor de Citigroup, consistente en la compra de acciones preferenciales por 20 mmd y en la provisión de coberturas frente a eventuales bajas en los precios de los activos financieros en poder de Citigroup.

5) En adición a los recursos canalizados a los desempleados y a los pequeños negocios, los gobiernos federales y locales de los tres países tomaron diversas medidas de apoyo a comunidades, familias de escasos recursos, estudiantes, discapacitados y personas de la tercera edad. Esto se hizo a través de la asignación de mayor presupuesto a programas dirigidos de protección a grupos sociales vulnerables que ya venían operando desde hacía tiempo, pero también a través de la creación de nuevos programas.

Las medidas discrecionales de política fiscal instrumentadas en las tres naciones sirvieron para reforzar a los llamados estabilizadores automáticos, que operan a través de la recaudación impositiva, la seguridad social, y el seguro nacional de desempleo en el caso particular de Canadá y Estados Unidos. En los cuadros 4 y 5 se intenta medir el impacto acumulado que, sobre el déficit fiscal y la deuda pública como porcentaje del PIB, tuvieron las medidas discrecionales de política fiscal adoptadas en combinación con los llamados estabilizadores automáticos.

De acuerdo con los datos del cuadro 4, la expansión fiscal de México, Estados Unidos y Canadá en el período 2007-2010 fue de 2.3, 7.78 y 6.9 puntos porcentuales del PIB, respectivamente. Asimismo, del cuadro 5 se desprende que la deuda pública de México, Estados Unidos y Canadá se incrementó durante el cuatrienio referido en 8.8, 31.6 y 17.7 puntos del PIB, respectivamente. Estos datos son consistentes con la idea de que hubo una cierta coordinación fiscal que emanó de la sincronización de los ciclos económicos, aunque con distintos márgenes de acción para cada nación. En este contexto, el gobierno mexicano no parece haber actuado con la misma resolución que sus contrapartes de Estados Unidos y Canadá para amortiguar los efectos de la crisis. Esto probablemente obedeció a dos factores estrechamente vinculados: 1) El financiamiento del déficit público resulta más costoso para naciones en desarrollo como México (Fernandez-Arias et al., 2009), pues presentan mayores problemas de sustentabilidad de las finanzas públicas y niveles más elevados de riesgo país, 2) La contracción sostenida de la plataforma mexicana de exportación petrolera durante el período 2006-2009, el consecuente menoscabo en los ingresos públicos y la experiencia inflacionaria vivida en los años ochenta y noventa, probablemente indujeron a la administración en turno a actuar con moderación en el incremento del gasto público y en el otorgamiento de incentivos fiscales, pese al imperativo de reactivar la economía y evitar el crecimiento de la pobreza rural y urbana.

Conclusiones

La crisis financiera de Estados Unidos fue provocada por diversos problemas de riesgo moral, asimetrías de información, y fallas en la regulación y supervisión de las instituciones financieras. Una primera falla en materia de regulación financiera consistió en permitir el sobre-endeudamiento de los hogares y las instituciones financieras. Como se ha visto, los hogares comenzaron a endeudarse en un entorno caracterizado por bajas tasas de interés y abundancia de crédito. Tanto la expansión sostenida del financiamiento como el relajamiento en los estándares de crédito obedecieron, en buena medida, a los procesos de titulización de hipotecas. La titulización hipotecaria interactuó además con diversos problemas de riesgo moral y asimetrías de información, a los que no se prestó la debida atención. La existencia de una red de protección financiera, aunque era necesaria para darle estabilidad al sistema bancario, constituía una fuente de riesgo moral en la medida en que blindaba a muchas instituciones de depósito (que fungían como originantes de crédito) frente a las posibles consecuencias negativas de sus acciones. Este blindaje propició la realización de actividades de alto riesgo, mientras que las operaciones fuera de balance, efectuadas a través de las instituciones distribuidoras del SBO, daban lugar a asimetrías de información que dificultaban el monitoreo.

Los órganos de regulación y supervisión financiera de Estados Unidos también soslayaron el hecho de que los requerimientos de capital de las instituciones del SBO eran demasiado bajos, en tanto que las normas de liquidez aplicables resultaban excesivamente laxas. De allí que estas instituciones pudieran endeudarse crecientemente en el mercado de dinero para invertir en el mercado de capital, frecuentemente, en activos de alto riesgo y baja liquidez. Ante la complejidad de muchos de estos instrumentos y la ausencia de técnicas adecuadas de medición de riesgos, las calificadoras optaron por favorecer la titulización hipotecaria y la proliferación de diferentes clases de BORHIS mediante el otorgamiento de calificaciones distorsionadas, lo que a su vez alimentó el optimismo de los inversionistas y creó burbujas especulativas en los precios de estos activos.

Ocurrió de este modo que la viabilidad financiera de infinidad de hogares e instituciones quedó sujeta, sobre todo, a que las tasas de interés permanecieran bajas. Con el aumento de tasas de interés se disparó la cartera vencida y se clausuraron las llaves del crédito hipotecario, por lo que la demanda y los precios de las casas comenzaron a bajar. El aumento sostenido de la cartera vencida también indujo a las instituciones financieras a salvaguardar sus escasas reservas de efectivo y a negarse préstamos entre sí. A la crisis de liquidez en el mercado interbancario, se sumaron los problemas de los bancos de inversión y otras instituciones para refinanciarse en el mercado de papel comercial y de reportos. En esencia, la quiebra virtual o real de muchas instituciones puede atribuirse al efecto combinado del aumento de la cartera vencida, la sequía de liquidez en diferentes mercados, y la venta de BORHIS a precio de saldo. La crisis generalizada del sistema financiero se transmitió a la economía real por la vía de la contracción del crédito a las familias y a las empresas, del deterioro en las expectativas de productores y consumidores, y de la pérdida de riqueza provocada por la caída en los precios de diferentes activos.

Como pudo constatarse, los ciclos económicos e industriales en América del Norte se encuentran altamente sincronizados, por lo que la recesión estadounidense se propagó de manera rápida y vigorosa hacia México y Canadá. No obstante que el comercio de bienes y servicios es el principal canal de transmisión de la actividad productiva, que Canadá tiene un mayor coeficiente de apertura económica, y que este país depende más del mercado estadounidense para exportar, la contracción del producto global fue bastante más profunda en México durante el período 2008-2009. En este contexto, la evidencia presentada sugiere que: 1) La mayor interdependencia económica en América del Norte tuvo lugar a través del sector industrial y de aquellos ramos del sector servicios inmediatamente vinculados con el comercio exterior y con el turismo, como el transporte, el almacenamiento y el comercio doméstico al mayoreo y al menudeo, y 2) Que en estos renglones, precisamente, la economía estadounidense ejerció una mayor capacidad de arrastre hacia la baja sobre México que sobre Canadá. Esto es consistente con el señalamiento de que México tiende a amplificar las fluctuaciones económicas de EUA, mientras que Canadá tiende a suavizarlas.

En este contexto, el hecho de que México haya resentido con mayor severidad los efectos de la crisis económica estadounidense podría deberse, en buena medida, a la insuficiencia y la morosidad de las políticas anticíclicas instrumentadas por el gobierno mexicano. Aun cuando hubo una cierta coordinación de políticas anticrisis, inducida por la elevada sincronización de los ciclos económicos e industriales de las tres naciones, tanto los márgenes de maniobra como la oportunidad y resolución de las medidas adoptadas variaron de una nación a otra. En el ámbito de la política monetaria, el Banco de México comenzó a reducir su tasa "real" de interés de política (TRIP) cinco meses después que el Banco de Canadá y cuatro meses después que el Fed. Posteriormente, la TRIP en México empezó a descender pero manteniéndose muy encima de las TRIPs prevalecientes en Estados Unidos y Canadá durante todo 2008 y 2009. Como pudo demostrarse, en los peores momentos de la recesión económica global, el diferencial de TRIPs México-Estados Unidos (TRIPMEX - TRIPEUA) permaneció muy por encima de la prima por riesgo país México (ϒMEX), lo cual implica que había un margen razonable para recortar los rendimientos reales que no fue debidamente aprovechado por el Banco de México. Finalmente, el costo real del crédito en México reprodujo hasta cierto punto el comportamiento de la TRIP, desalentándose de este modo el consumo privado, la inversión productiva y el crecimiento de la economía nacional.

En lo referente al relajamiento fiscal, como medida para contrarrestar los efectos de la recesión internacional, las tres naciones combinaron reducciones en los impuestos con incrementos en el gasto público. Estas medidas de carácter discrecional sirvieron para reforzar a los estabilizadores fiscales automáticos, cuya efectividad varía de país en país. A partir de la información de los cuadros 4 y 5 fue posible ponderar el impacto acumulado que, sobre el balance fiscal y la deuda pública como porcentaje del PIB, tuvieron los paquetes fiscales anticíclicos en conjunción con los llamados estabilizadores automáticos. Sobre la base del crecimiento en la participación del déficit fiscal y la deuda pública en el PIB durante el período 2007-2010, como podrá recordarse, México no parece haber actuado con la misma resolución que Estados Unidos y Canadá para contrarrestar los efectos de la crisis. Un atenuante, sin embargo, es que en México los radios de acción de la política fiscal no eran tan amplios como en Canadá o Estados Unidos. Esto es atribuible, esencialmente, a que México adolece de problemas más graves de sustentabilidad de las finanzas públicas, mayores niveles de riesgo-país, y costos más abultados de financiamiento del déficit fiscal que cualquiera de las otras dos naciones.

Bibliografía

Almeida, H., M. Campello, B. Laranjeira y S. Weisbenner (Mayo) 2009, "Corporate debt maturity and the real effects of the 2007 credit crisis", National Bureau of Economic Research (NBER) Working Paper, núm. 14990, Cambridge, Massachusetts, National Bureau of Economic Research. [ Links ]

Balance preliminar de las economías de América Latina y el Caribe 2009, Comisión Económica para América Latina y el Caribe, 2009, pp. 1-140. [ Links ]

Brunnermeier, M., 2009, "Deciphering the Liquidity and Credit Crunch 2007-2008", Journal of Economic Perspectives, vol. 23, núm. 1, 2009, pp. 77-100. [ Links ]

Calderón, C., A. Chong y E. Stein, 2003, "Trade intensity and business cycle synchronization: are developing countries any different?", Documento de Trabajo núm. 478 del Banco Interamericano de Desarrollo (BID), Washington, D. C. [ Links ]

Campello, M., J. Graham, y C. R. Harvey (Diciembre), 2009 , "The real effects of financial constraints: evidence from a financial crisis", NBER Working Paper, núm. 15552, Cambridge, Massachusetts, National Bureau of Economic Research. [ Links ]

Canada's Economic Action Plan, 2009. [http://www.actionplan.gc.ca/eng/feature.asp?pageld=90] [ Links ].

Canova, F. y J. Marrinan, 1998, "Sources and propagation of international output cycles: common shocks or transmission?", Journal of International Economics, núm. 46, 1998, pp. 133-166. [ Links ]

Clark, T. E. y Van Wincoop, E., 2001, "Borders and business cycles", Journal of International Economics, núm. 55, 2001, pp. 59-85. [ Links ]

Gertler, M. y S. Gilchrist, "Monetary policy, business cycles, and the behavior of small manufacturing firms", Quarterly Journal of Economics, vol. 109, núm. 2, 1994, pp. 309-340. [ Links ]

Congressional Budget Office, 2009a, "Estimated Impact of the American Recovery and Reinvestment Act on Employment and Economic Output as of September 2009", noviembre. [ Links ]

Congressional Budget Office, 2009b, Letter to the Honorable Charles E. Grassley. "Estimated Macroeconomic Impacts of the American Recovery and Reinvestment Act of 2009", marzo. [ Links ]

Fernández-Arias, E., A. Powell, y A. Rebucci, 2009, "The multilateral response to the global crisis: rationale, modalities and feasibility", IDB (Banco Interamericano de Desarrollo por sus siglas en ingles) Working Paper, núm. 683, 2009, Washington, D. C., BID. [ Links ]

Hodrick, Robert y Edward Prescott, 1997, "Postwar U.S. Business Cycles: An Empirical Investigation", Journal of Money, Credit and Banking, Columbus, Ohio, Blackwell Publishing, vol. 29, núm. 1, pp. 1-16. [ Links ]

Keys, B., T. Mukherjee, A. Seru, y V. Vig, 2010, "Did Securitization Lead to Lax Screening? Evidence from Subprime Loans", Quarterly Journal of Economics, vol. 125, núm. 1, 2010, pp. 307-362. [ Links ]

Kose, M., C. Otrok, y C. Whiteman, 2003, "International business cycles: world, region and country-specific factors", American Economic Review, vol. 93, núm. 4, 2003, pp. 1216-1239. [ Links ]

Laeven, L. y F. Valencia, 2008, "Systemic Banking Crises: A New Database", Documento de Trabajo del FMI, núm. 08/224, 2008. [ Links ]

Lamont, A., 1997, "Cash flow and investment: evidence from internal capital markets", Journal of Finance, vol. 52, núm. 1, 1997, pp. 83-109. [ Links ]

Lumsdaine, R. y E. Prasad, 2003, "Identifying the common component of international economic fluctuations: a new approach", The Economic Journal, vol. 113, núm. 484, 2003, pp. 101-127. [ Links ]

Mian, A. y A. Sufi, 2009, "The Consequences of Mortgage Credit Expansion: Evidence from the U.S. Mortgage Default Crisis", Quarterly Journal of Economics, vol. 124, núm. 4, 2009, pp. 1449-1496. [ Links ]

OECD, 2009, Economic Outlook, núm. 106, Interim Report, 2009, Paris. [ Links ]

Rose, A. y C. Engel, 2002, "Currency unions and international integration", Journal of Money, Credit and Banking, vol. 34, núm. 4, 2002, pp. 1067-1087. [ Links ]

1 El prestamista de último recurso otorga créditos a corto plazo a las instituciones de depósito para resolver problemas temporales de falta de efectivo, mientras que el sistema de seguro de depósito desalienta corridas bancarias y pánicos financieros al poner a salvo los ahorros de los depositantes.

2 La tasa de incumplimiento de pago en el segmento subprime fue tres veces superior a la prevaleciente en el segmento prime (Mian y Sufi, 2009).

3 La reticencia de los bancos a prestarse entre sí también obedeció a una mayor percepción de riesgo de contraparte, puesto que las operaciones fuera de balance a través del SBO hacían muy difícil determinar la capacidad de pago de los bancos.

4 Los fondos de alto riesgo (o hedge funds) otorgaban cobertura frente a eventuales caídas en los precios de los BORHIS, por lo que aquellos inversionistas que pagaron por esta garantía lograron amortiguar mejor los efectos de la crisis. Sin embargo, las pérdidas sufridas por los fondos de alto riesgo (sobre todo, por haber fijado precios anticipados o de garantía demasiado elevados para los BORHIS) tuvieron que ser absorbidas por las instituciones patrocinadoras, como bancos comerciales y de inversión. A este respecto, puede consultarse el trabajo de Brunnermeier (2009).

5 Fuente: Buró de Estadísticas Laborales del Departamento del Trabajo de Estados Unidos.

6 Balance preliminar de las economías de América Latina y el Caribe 2009, p. 121.

7 Se emplearon índices de crecimiento cuyo período base es el primer trimestre de 2007.

8 En el período estudiado, la desviación estándar de los ciclos económicos de México, Estados Unidos y Canadá es de 2.29, 1.41 y 1.17, respectivamente.

9 Esto significa que la hipótesis nula de que un coeficiente determinado es igual a cero puede rechazarse con 99% de confianza.

10 Estimaciones propias con base en datos de la Organización para la Cooperación y el Desarrollo Económico (OCDE), del Buró de Censos de Estados Unidos, y del Banco de México. Las cifras proporcionadas se apoyan en precios y tipos de cambio constantes, cuyo año base es el 2000.

11 Estimaciones propias con base en datos de la Organización para la Cooperación y el Desarrollo Económico (OCDE), del Buró de Censos de Estados Unidos, y del Banco de México. Las cifras proporcionadas se apoyan en precios y tipos de cambio constantes, cuyo año base es el 2000.

12 Fuente: Economic Report of the President, transmitted to the Congress February 2010 (p. 52).

13 Fuente: Congressional Budget Office (2009). "Estimated Impact of the American Recovery and Reinvestment Act on Employment and Economic Output as of September 2009."

14 Para mayores detalles, se recomienda consultar el Programa de Acción Económica de Canadá (Canada's Economic Action Plan), que entró en operación el 27 de enero de 2009. Este documento se encuentra disponible en: http://www.actionplan.gc.ca/eng/feature.asp?pageId=90.

15 Dentro de los proyectos relacionados con el sector energético nacional, se dio prioridad a las inversiones en Petróleos Mexicanos (Pemex) con el objeto de expandir la capacidad en los ramos de producción de hidrocarburos, gas, refinación y petroquímica.

16 El requisito de pertenencia al SAR se redujo de cinco a tres años, mientras que las cantidades susceptibles de retirarse tuvieron un incremento promedio cercano a 60 por ciento.

Información sobre el autor:

Víctor Manuel Cuevas Ahumada. Es Doctor en Economía por la Universidad de Missouri-Columbia, Estados Unidos. Es miembro del Sistema Nacional de Investigadores, nivel I, y profesor-investigador del Departamento de Economía de la Universidad Autónoma Metropolitana, Unidad Azcapotzalco, donde se ha desempeñado como Jefe de Departamento Académico. Es autor de tres libros individuales y de diversos artículos publicados en revistas internacionales, como: Cepal Review, Economía, Gestión y Desarrollo, Estudios Económicos, Economía, Sociedad y Territorio, Investigación Económica, Frontera Norte, EconoQuantum, y Comercio Exterior. Ha obtenido, entre otras, las siguientes distinciones: Premio Nacional de Investigación Económica Jesús Silva-Herzog 2008 en la versión Problemas del Desarrollo, Premio por Mejor Artículo Publicado en el No. 9 de la revista colombiana "Economía, Gestión y Desarrollo", correspondiente al primer semestre de 2010, y Beca Fulbright-García Robles para Estudios de Maestría y Doctorado en Estados Unidos.