Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconomía UNAM

versión impresa ISSN 1665-952X

Economía UNAM vol.8 no.22 Ciudad de México ene./abr. 2011

Artículos

¿Están los países del Mercado Común Centroamericano preparados para una mayor integración regional?

Are the countries of the Central American Common Market ready for a deeper regional integration?

Carlos Moslares García*, Xavier Ramírez Roma** y Gerardo Reyes***

* Facultad de Economía IQS Universitat Ramon Llull.

** Facultad de Economía IQS Universitat Ramon Llull.

*** Universidad Iberoamericana de Puebla. Puebla, México.

Resumen

El presente artículo analiza algunos criterios y variables descritas en la literatura sobre Áreas Monetarias Óptimas, con el fin de evaluar el grado de preparación de los países del Mercado Común Centroamericano (MCCA) para profundizar en su proceso de integración regional. Analizando el comportamiento de distintos criterios y variables macroeconómicas vinculadas con la estructura productiva, el sector financiero o el sector exterior, se valorará el nivel de optimalidad del MCCA como área monetaria. Los resultados sugieren que el MCCA funciona como una Unión Aduanera pero no cumple los requisitos para convertirse, en un futuro inmediato, en una unión monetaria.

Abstract

The authors analyze some criteria and variables described in the literature on Optimum Currency Areas in order to evaluate the degree of readiness shown by the partners of the Central American Common Market (CACM) to go more deeply into their process of regional integration. In this paper the behavior of different criteria and macroeconomic variables related to the productive structure, the financial sector or the external sector, are studied to appreciate the level of optimality of the CACM as a currency area. The preliminary results suggest the CACM operates as a Customs Union but it does not fulfill the requirements to become, in the immediate future, a currency area.

JEL classification: F15, F36, O54.

1. Introducción

A principios de los años noventa, América Latina experimentó un fuerte impulso de los acuerdos de integración realizados principalmente entre países de la región. Este proceso, conocido como "Nuevo Regionalismo", se enmarcó dentro de un grupo de actuaciones de carácter más amplio orientadas a insertar la economía latinoamericana dentro del contexto económico global y que, bajo los directrices de lo que se conoce como Consenso de Washington abarcaron desde la liberalización de mercados internos y externos hasta los ajustes macroeconómicos de los países de la región, dejando atrás viejas estrategias orientadas hacia la sustitución de importaciones y el intervencionismo estatal.

De entre los elementos de este proceso de "Nuevo Regionalismo" cabe destacar, por un lado, la proliferación de acuerdos de libre comercio entre países de la región y respecto a terceros y, por otro, la creación de nuevos acuerdos de integración regional así como la revitalización de acuerdos ya existentes. Fruto de este proceso, en la actualidad conviven en el ámbito latinoamericano varios acuerdos de integración cuyo objetivo fundacional va más allá de la creación de un área de libre comercio, a saber: el Mercado Común del Sur (MERCOSUR), el Mercado Común Centroamericano, la Comunidad Andina y la Comunidad del Caribe (CARICOM).

El objetivo de este artículo se centrará en analizar, de entre todos los acuerdos de integración latinoamericana, el proceso que implica a cinco de los países de Centroamérica -Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua-conocido como Mercado Común Centroamericano (MCCA).

Aunque en la práctica -pero sí en el espíritu fundacional del proceso-, el MCCA no se ha planteado formalmente la posibilidad de profundizar hacia estadios más avanzados de integración económica como, por ejemplo, una unión monetaria o una unión económica, puede tener sentido analizar si en los últimos años los países integrantes están experimentado una mejora en las condiciones o prerrequisitos necesarios para plantearse nuevos estadios de integración regional o, si por el contrario, lo que se observa es un retroceso o una ralentización que impida avanzar más allá de la unión aduanera actual.

Así pues, a partir de la literatura existente sobre Áreas Monetarias Óptimas, el artículo analiza la evolución en los últimos años de una serie de variables o pre-requisitos que facilitarían la evolución de la región, desde su situación actual, cercana a la consideración de Unión Aduanera plena, hacia estadios más avanzados de integración, tales como una unión monetaria.

El artículo se organiza de la siguiente forma: en la sección 2 se realiza un breve repaso histórico del proceso de integración centroamericana. La sección 3 analiza la literatura sobre áreas monetarias óptimas. En las secciones 4 y 5 se detallan las variables y los datos utilizados y se analizan los resultados empíricos para cada variable. La sección 6 incluye las conclusiones finales.

2. Los procesos de integración en Centroamérica

Dejando al margen los intentos de integración desarrollados en la primera mitad del siglo XIX, es a finales de la década de los cincuenta cuando los países de Centroamérica realizan fuertes avances orientados a profundizar en el proceso de integración económica como instrumento para garantizar la paz y el desarrollo económico de la región. El propio Tratado General de Integración Centroamericana suscrito el 13 de diciembre de 1960 como instrumento jurídico que establece lo que se denomina Mercado Común Centroamericano- contempla la creación de un área de libre comercio y de un arancel común entre los países que lo suscriben -Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua-; sienta las bases para una futura consolidación de una Unión Aduanera y, contempla, en sus declaraciones institucionales, la creación de una moneda única que permita la consolidación de una Unión Económica Centroamericana.

A pesar de los esfuerzos iniciales, las décadas siguientes a la firma del Tratado se caracterizan por avances que se centran tan sólo en el perfeccionamiento de la zona de libre comercio. Con una orientación más pragmática, no es hasta la firma del Protocolo de Tegucigalpa (1991) y del Protocolo de Guatemala (1993), que se readecuan las normas del Tratado General y se ratifica, de nuevo, el firme compromiso de constituir una Unión Aduanera, dejando al margen la posibilidad de crear una moneda única y constituirse en unión económica. El proceso de consolidación de la Unión Aduanera debe alcanzarse de manera gradual y progresiva, adaptándose a las circunstancias de cada país, de forma que se faculta a los estados para que algunos de ellos decidan avanzar con mayor celeridad en el progreso de integración. Así, a tal fin, Guatemala y El Salvador suscriben un acuerdo marco en el año 2000, acuerdo al que se añaden posteriormente Nicaragua y Honduras. En el año 2002, coincidiendo con la incorporación de Costa Rica, los presidentes de la región aprueban un Plan de Acción para acelerar la Unión Aduanera. Por último, en diciembre de 2007, se suscribe el acuerdo marco para el establecimiento de la Unión Aduanera Centroamericana, acuerdo que debe ser ratificado por parte de las respectivas asambleas legislativas.

Como resultado de este largo proceso de integración centroamericana, en el momento presente, todos los productos originarios de los países de la región gozan de libre comercio.1 Además, por lo que respecta a los resultados como Unión Aduanera, de los más de seis mil rubros que contempla en Arancel Centroamericano de Importación, tan sólo 4.3% de productos, queda pendiente de armonizar, incluyéndose en este apartado medicamentos, metales, madera y un grupo de productos agrícolas algunos de ellos arancelarizados por la OMC. A estos datos, cabe añadir los avances en armonización tributaria, armonizaciones de medidas sanitarias y fitosanitarias, así como los avances en materia de Administración Aduanera Común, registro y mecanismos de recaudación de ingresos tributarios.

Dentro de la estrategia de inserción en la economía mundial, adicionalmente a la profundización en el proceso de integración regional, los países de Centroamérica han suscrito en los últimos años acuerdos bilaterales de libre comercio tanto a nivel individual como de forma colectiva. De entre ellos, cabe destacar por su trascendencia dada la importancia como mercado de destino, la implementación, a partir del año 2006, del acuerdo de libre comercio con Estados Unidos -conocido como CAFTA-DR- que incluye también a la República Dominicana, por el cual los países miembros se benefician de una reducción arancelaria paulatina que afecta -con varias excepciones- a las exportaciones de productos centroamericanos hacia el mercado estadounidense. Asimismo, cabe remarcar la negociación iniciada en 2006, para la firma de un acuerdo de asociación entre el Mercado Común Centroamericano -como bloque- y la Unión Europea.

3. Áreas monetarias óptimas

Mongelli (2002) utiliza el concepto de Área Monetaria Óptima (AMO) como la extensión geográfica óptima de una moneda única, o de varias monedas cuyos tipos de cambio se fijan irrevocablemente. La moneda única, o las monedas con tipos de cambio fijados, pueden fluctuar solamente al unísono en relación con el resto del mundo. La extensión de un área monetaria óptima viene dada por países que de forma soberana deciden adoptar una moneda única o fijar de forma irrevocable el tipo de cambio de sus monedas, situación que, dentro de los estadios de integración regional se considera como de unión monetaria.

Las primeras aportaciones sobre el tema se inician en los años sesenta con los artículos de Mundell (1961), Mckinnon (1963) y Kenen (1969), que surgen como reflexión al debate sobre tipos de cambio fijos frente a tipos de cambio flexibles. Desde estas primeras aportaciones, la discusión central en la literatura sobre áreas monetarias óptimas se centra en evaluar las condiciones -entendidas como pre-requisitos, característica o criterios- que deben observarse para que los beneficios asociados a la constitución de un área monetaria sobrepasen a los costes.

Dentro de los beneficios asociados a la integración en una AMO, destaca la disminución de la incertidumbre derivada de la volatilidad del tipo de cambio nominal y de la prima de riesgo asociada a dicha incertidumbre; la reducción de los costes de transacción y de la fragmentación de los mercados. Todo ello deriva en una potenciación del comercio de bienes de servicios y de la circulación de capitales, así como en un fomento de la competitividad y en una mejor asignación de recursos. Desde un punto de vista macroeconómico, la integración promueve la estabilidad de precios; incrementa la credibilidad de los países con una historia marcada por elevados niveles de inflación; aumenta la transparencia de los mercados financieros -impulsando la disponibilidad de financiación externa- y reduce la disparidad de políticas económicas, lo que contribuye a sincronizar los ritmos de crecimiento de la producción y del empleo.

Por lo que respecta a los costes, cabe remarcar la reducción del número de instrumentos de política económica directamente disponibles a nivel nacional para hacer frente, a corto plazo, a recesiones asimétricas que afecten a un país determinado. Ante esta situación, la incorporación a una AMO elimina la posibilidad de utilizar una variación en el tipo de cambio nominal como instrumento adecuado para contrarrestarla, a la vez que eleva a una institución supranacional -como puede ser un banco central- la responsabilidad sobre la política monetaria y sobre la política de tipo de cambio respecto a terceros.

La proliferación y avance de acuerdos de integración regional en distintas zonas del planeta, así como la creación de una moneda única dentro del continente europeo, han incrementado el interés académico por evaluar el grado de cumplimiento de los criterios de optimalidad aplicados a un grupo de países con vistas a constituirse en Área Monetaria Óptima. A tal efecto, Eichengreen y Bayoumi desarrollan un índice de Área Monetaria Óptima y lo aplican a la integración europea (1996a) o a una posible integración asiática (1996b). Asimismo, Warin et al. (2009) aplican un modelo de gravitación para cuantificar la evolución de unos determinados criterios de convergencia definidos y, con objetivo similar, Foresti (2007) utiliza un modelo de análisis de vectores estructurales de autorregresión (SVAR) aplicado al conjunto de América Latina.

En el presente artículo, se utiliza una metodología similar a la llevada a cabo por Byström et al. (2005) y de Mkenda (2001) en sus estudios sobre las regiones de China y sobre la Comunidad del África Oriental, respectivamente, orientada a analizar los avances o retrocesos en la última década de una serie de variables o criterios de optimalidad aplicados a los países que forman el Mercado Común Centroamericano (Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua).

4. Variables a analizar y datos

Los datos utilizados para la evaluación de los criterios detallados provienen de la información localizable en CEPAL (2009), CEPALSTAT (2009), COMTRADE (2009), SIECA (2009) y SECMCA (2009). El período de tiempo analizado, incluye datos entre los años 1998 y 2007 o 2008 según disponibilidad. Para el cálculo de los distintos coeficientes de correlación que aparecen en el artículo se utiliza el coeficiente de correlación bilateral de Pearson.

A continuación se detalla, los criterios y variables para los cuáles se analiza su avance o retroceso en la última década, así como el motivo económico que justifica por qué un avance (retroceso) en el cumplimiento de cada uno de ellos puede favorecer (perjudicar) los requisitos de optimalidad necesarios para avanzar hacia la posible constitución de un área monetaria óptima:

1. Grado de diversificación en producción

Una elevada diversificación en producción y consumo reduce el posible impacto de perturbaciones económicas que afecten a un sector en concreto.

2. Similitud en la estructura productiva.

Una elevada similitud entre la estructura productiva de los países reduce el riesgo de perturbaciones económicas asimétricas que afecten a uno de ellos en mayor medida que al resto. De igual forma, se incrementa la probabilidad que, cuando ocurran perturbaciones, éstas afecten al conjunto de la región, reduciendo la necesidad que un país aplique medidas de ajuste específicas.

3. Sincronización del ciclo económico

Una elevada correlación entre las tasas de crecimiento del producto entre distintos países puede ser indicativo que las economías están altamente interrelacionadas. Esta sincronización del ciclo reduce, también, la probabilidad de perturbaciones económicas que afecten de forma asimétrica a un país en mayor medida que al resto.

4. Grado de apertura económica

Cuanto mayor es el grado de apertura de una economía, mayor es la probabilidad que cambios en los precios internacionales de los bienes comerciables se trasladen en cambios en los precios domésticos. Bajo esta situación, una alteración del tipo de cambio nominal se convertiría en un instrumento menos útil de ajuste frente a perturbaciones económicas.

5. Similitud en las tasas de inflación

La existencia de tasas de inflación diferentes entre países -provocadas por disparidades estructurales o por diferencias en políticas monetarias aplicadas- es una de las causas de déficits externos de las economías. Cuando, a lo largo del tiempo, las tasas de inflación entre países son similares los términos de intercambio se mantienen estables, lo que facilita las transacciones comerciales y reduce la necesidad de ajustes a través del tipo de cambio nominal.

6. Movilidad de los factores de producción, incluyendo el trabajo

Una elevada movilidad en los mercados de factores entre países reduce la necesidad de alterar los precios de los factores y los tipos de cambio nominales entre dichos países, en respuesta a una perturbación económica. Una elevada movilidad de los factores de producción permite una mayor reasignación de recursos dentro de la zona.

7. Integración del mercado financiero

Una elevada integración del mercado financiero reduce la necesidad de utilizar como ajuste variaciones del tipo de cambio nominal frente a perturbaciones económicas, al permitir suavizar temporalmente las perturbaciones a través del flujo de capitales, procedente, por ejemplo, de zonas excedentarias de ahorro. Una mayor integración del mercado financiero, facilita, a corto plazo, la movilidad de capitales frente a variaciones en los tipos de interés, reduce las diferencias a largo plazo entre los tipos de interés y fomenta una asignación eficiente de los recursos.

8. Integración fiscal

Los países que comparten un sistema de transferencias fiscales a nivel supranacional que les permite redistribuir recursos hacia zonas afectadas por perturbaciones económicas asimétricas, son capaces de suavizar en mayor medida estas perturbaciones, lo que les convierte en menos dependientes de ajustes realizados a través del instrumento de variación en los tipos de cambio nominales.

9. Integración política

La capacidad de avanzar en mecanismos que incrementen la integración política se contempla como una de las condiciones más importantes para adoptar una AMO, en el sentido que aumenta la complicidad ante objetivos comunes e incrementa los vínculos institucionales entre los países miembros.

5. Resultados empíricos

1. Grado de diversificación en producción

Para medir el grado de diversificación en producción de cada país y compararlo con el resto de países, se utiliza la participación de cada sector dentro del total de la producción, a partir de la fórmula:

Grado de diversificación de la producción = 100 * ∑f¡2

En la que fi representa el porcentaje del sector i dentro del total de la producción del país. El índice, similar al Índice de Herfindhal utilizado para medir el nivel de competencia a nivel sectorial, varía de 0 a 100, de forma que cuánto menor es su valor mayor es el grado de diversificación de la producción de un determinado país. Un análisis detallado de la evolución del índice entre los años 1998 y 2007 (gráfica 1) refleja unos niveles elevados de diversificación en todos los países del MCCA, observándose diferencias muy reducidas entre ellos y una evolución favorable, a lo largo del periodo analizado, en Costa Rica, Guatemala y Nicaragua2

Por lo que respecta al tamaño de la economía de los países en el conjunto de la región, un indicador consiste en analizar el peso del PIB dentro del total regional. En el caso del Mercado Común Centroamericano, el tamaño de la economía de los países muestra unos niveles de concentración reducidos. Como se observa en la Cuadro 1, Costa Rica concentra cerca de un tercio del PIB de la región -y, a la vez, ostenta el mayor grado de desarrollo, cuantificado a través del valor del PIB per cápita- seguida por Guatemala y El Salvador.

2. Similitud en la estructura productiva

Para analizar el grado de similitud en la estructura productiva de forma bilateral entre países del MCCA se utiliza la siguiente fórmula:

Grado de similitud en la estructura productiva = 1 - | ∑q i,j - q i,k | * 0.5

En la que q ¡,j representa el peso del sector i en el país j. La similitud entre dos países, j y k, varía entre 0 y 1, de forma que cuanto mayor es el valor observado, mayor es la similitud entre la estructura productiva de ambos países. El nivel de desagregación sectorial utilizado, responde a los nueve sectores detallados en el apartado anterior.

Los datos de las Cuadros 2a y 2b muestran una elevada similitud entre la estructura productiva de los países del Mercado Común Centroamericano. Honduras mantiene una estructura productiva muy similar con Costa Rica, El Salvador y Guatemala. También es muy elevada la similitud en la estructura productiva de Nicaragua y Guatemala y la de Costa Rica con El Salvador. Si se comparan los resultados entre los años 2007 con los de 1999, se observa un leve incremento en el grado de similitud de la estructura productiva de los países del MCCA, con algunas excepciones como la observada entre Honduras y El Salvador y entre Nicaragua y Honduras.

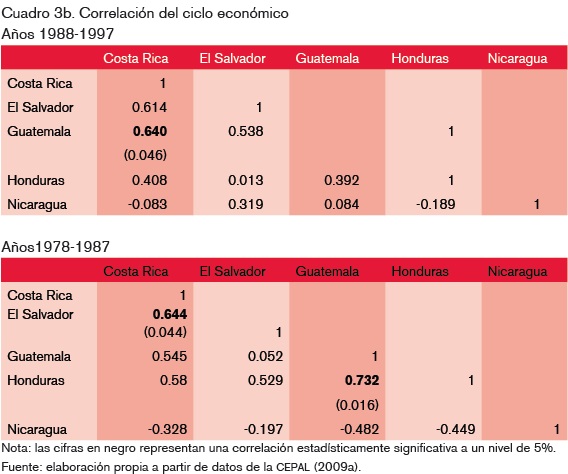

3. Sincronización del ciclo económico

Entre los años 1998 y 2007, los países del MCCA han experimentado un crecimiento económico dispar (gráfica 2). A modo de ejemplo, Costa Rica ha experimentado tasas de crecimiento del PIB superiores, en varios años, a 6.0%, cifra que contrasta con los incrementos más moderados y estables de El Salvador, o con la elevada disparidad mostrada por Honduras.

Debido a esta disparidad en la evolución del PIB, la correlación entre los ciclos económicos, analizada bilateralmente, muestra unos coeficientes positivos, en su mayor parte, pero no significativos. De hecho, tan solo se observan coeficientes de correlación estadísticamente significativos entre Costa Rica y El Salvador, entre Costa Rica y Guatemala y entre Guatemala y El Salvador (cuadro 3a). Sin embargo, cabe señalar que estos niveles bajos de correlación son superiores a los observados en las décadas precedentes (Cuadro 3b). En efecto, tanto entre los años 1988-1997 como entre 1978 y 1987, el número de casos de correlación estadísticamente significativa entre países del MCCA, comparado con los resultados obtenidos entre 1998 y 2007, es menor y los valores de los coeficientes también son inferiores. En concreto, el elevado nivel de correlación entre Guatemala y El Salvador no se observa en las décadas precedentes.

Por lo que respecta a datos trimestrales de PIB, la gráfica 3 muestra la evolución de las tasas de variación anual del PIB trimestral de los países del MCCA exceptuando Guatemala y Honduras, que están en proceso de elaboración de las cuentas trimestrales. A partir de los datos de la cuadro 4, se constata una correlación significativa entre la evolución del PIB trimestral de El Salvador y el de Costa Rica.

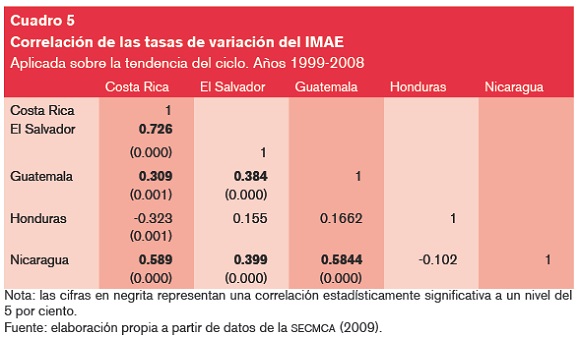

Otra variable relevante a analizar para valorar la sincronización del ciclo económico consiste en analizar la evolución del Índice Mensual de Actividad Económica que publican los Bancos Centrales de cada país. La gráfica 4 muestra la evolución de dicho indicador en la última década, mientras que la cuadro 5 refleja los valores del coeficiente de correlación aplicados a la tendencia del Índice Mensual de Actividad Económica. Destaca la inexistencia de correlación entre la evolución del IMAE de Honduras, y la elevada correlación -ya reflejada en los datos de PIB trimestral- entre el Índice Mensual de Actividad Económica de El Salvador y el de Costa Rica.

4. Grado de apertura económica

Uno de los aspectos destacables que ha provocado la profundización del proceso de integración de Centroamérica ha sido el de incrementar la apertura al exterior de las economías de la región. A la vista de los resultados observados en la gráfica 5, el grado de apertura ha aumentado lo largo de los diez últimos años para todos los países de la región, con especial intensidad en el caso de Nicaragua y, en menor medida pero partiendo de unos niveles superiores, en Costa Rica y Honduras.

Puede resultar de interés analizar el destino geográfico de las exportaciones de los países del Mercado Común Centroamericano. Comparando los datos del año 2008 con los del año 1999 (cuadro 6a y 6b), se observa un incremento de la participación de los flujos intrarregionales para las exportaciones de Costa Rica y de Nicaragua. Destaca, también, la fuerte participación porcentual de las exportaciones a Estados Unidos de todos los países del MCCA; participación que se sitúa alrededor de 40% en todos los casos con la excepción de Nicaragua que supera ligeramente 30%. Por lo que respecta a las exportaciones hacia la Unión Europea, destaca la significativa participación de éstas dentro del total de las exportaciones de Costa Rica, Honduras y Nicaragua. Por último, remarcar, la irrupción, en la última década, de China como destino de las exportaciones de Costa Rica.

Dentro de este análisis del comportamiento del sector exterior, puede resultar relevante analizar la evolución del grado de diversificación que han experimentado las exportaciones de los países del MCCA. En la gráfica 6 se observa la evolución del Índice Herfindhal aplicado a las exportaciones, y se constata una reducción generalizada en los últimos años. Esta reducción del índice implica una mayor diversificación de las exportaciones y, en consecuencia, una menor dependencia de uno o varios productos en concreto y una menor vulnerabilidad ante cambios en los precios internacionales que pudiesen afectar a algún sector específico. Este proceso de mayor diversificación de las exportaciones afecta a todos los países, con especial relevancia en los casos de Costa Rica y Honduras. Por su parte, durante la última década, El Salvador ha mantenido unos reducidos niveles del índice, síntoma de elevada diversificación en sus exportaciones.

Analizando los cinco principales productos exportados, en el caso de Costa Rica destacan los capítulos 85 (máquinas, aparatos y material eléctrico) 08 (Frutas comestibles), 84 (máquinas y aparatos mecánicos), 90 (Instrumentos de óptica) y 30 (Productos farmacéuticos). Para El Salvador, los cinco principales capítulos exportados son: 09 (Café y té), 48 (Papel y manufacturas de papel), 17 (Artículos de confitería), 30 (Productos farmacéuticos) y 61 (Prendas y complementos de Vestir). En el caso de las exportaciones de Guatemala destaca el capítulo 09 (Café y Té), 27 (aceites minerales y materias bituminosas), 17 (Artículos de confitería), 08 (Frutas comestibles) y 15 (Grasas y Aceites animales). Para Honduras, los cinco primeros capítulos exportados son: 09 (Café y Té), 85 (Máquinas, aparatos y material eléctrico), 27 (aceites minerales y materias bituminosas), 08 (Frutas comestibles) y 15 (Grasas y aceites animales). Por último, en El caso de las exportaciones de Nicaragua destaca, por orden de importancia, 09 (Café y Té), 02 (Carne y despojos comestibles), 04 (Leche y productos lácteos), 03 (Pescados y Crustáceos) y 12 (Semillas y frutos oleaginosos).

Por otro lado, cabe remarcar que uno de los condicionantes de la evolución del comercio exterior en los países centroamericanos ha sido la existencia de diferentes regímenes cambiarios en la región. Desde finales de los ochenta -etapa caracterizada por una fuerte inestabilidad cambiaria- Centroamérica ha contado con varios regímenes cambiarios. En concreto, Costa Rica y Nicaragua han aplicado un sistema que, según la clasificación del FMI, puede considerarse de flexibilidad limitada, que contempla una pauta de mini devaluaciones diarias del valor de su moneda respecto al dólar. En el transcurso de los últimos años, Guatemala se ha regido por un sistema de flotación dirigida, caracterizado por dejar flotar libremente la moneda e intervenir en el mercado cambiario cuando existe una fuerte presión hacia una depreciación. Por su parte, Honduras ostenta un sistema cambiario de bandas móviles, con un ancho de +/- 7 puntos porcentuales en torno a una paridad central que puede modificarse diariamente. Por último, El Salvador, tras la fuerte inestabilidad de los años ochenta, venía aplicando desde los años noventa un sistema de tipo de cambio fijo de facto. Con la implantación de la Ley de Integración Monetaria, en el año 2001, la moneda salvadoreña quedó oficialmente anclada al dólar americano, autorizándose el uso de la moneda estadounidense como moneda de curso legal, estableciendo una dolarización oficial de la economía.

Pese a observarse esta diversidad de regímenes cambiarios y, en parte precisamente por la adopción de regímenes de flotación limitada o fija, la evolución en los últimos años del tipo de cambio nominal de las monedas centroamericanas se caracteriza por una notable estabilidad y por una importante reducción De la volatilidad cambiaria (gráfica 7). En términos reales, al analizar el Índice de Tipo de Cambio efectivo real se observa una elevada correlación en su evolución entre las monedas de los países centroamericanos, con la excepción de Guatemala (cuadro 7). Analizando la gráfica 8 se constata una importante apreciación real del quetzal guatemalteco, superior a la observada en la moneda de Honduras. Asimismo, se observa una elevada estabilidad en el tipo de cambio real en la moneda de El Salvador, mientras que, la evolución del índice para Costa Rica y Nicaragua refleja una ligera depreciación real en la última década.

5.5 Similitud en las tasas de inflación

Desde principios de los años noventa, el comportamiento del Índice de Precios al Consumidor ha reflejado un proceso de reducción continuada de sus tasas de crecimiento que, a la vez se ha traducido en una reducción en los diferenciales de inflación entre los países de la región. Pese al repunte observado en los últimos meses, esta evolución favorable de la inflación (gráfica 9), se ha realizado con unos niveles considerables de sincronización, motivada, en parte, por las políticas de ajuste que han aplicado la mayor parte de países de América Latina en las dos últimas décadas. Los coeficientes de correlación aplicados a la evolución mensual de la tasa de variación anual del índice de precios al consumidor constatan un grado de correlación significativo en la última década en la evolución de los precios. Como se observa en las cuadros 8a y 8b, esta correlación es superior a la registrada durante la década de los años noventa.

Asimismo, la gráfica 10 muestra la evolución de la oferta monetaria de los países de la región. En la cuadro 9 se constata reducida correlación entre la evolución de dicha variable, lo que puede ser reflejo de unos muy débiles resultados en los intentos de coordinación de políticas monetarias entre los países del MCCA.

5.6 Movilidad de los factores de producción, incluyendo el trabajo

A partir de datos de CELADE (2006), se analiza la movilidad dentro de la región del factor del trabajo como factor de producción, evaluando el peso de la población extranjera en relación con la población total del país. Cabe señalar que, pese a los intentos oficiales de profundizar en la movilidad del factor trabajo recogidos en los distintos protocolos de integración, la movilidad laboral entre los países de Centroamérica en el sector formal de la economía se mantiene a unos niveles reducidos. En la cuadro 10 se constata que la proporción de población no nacida en el país de residencia es insignificante para la mayor parte de países de la región. Sin embargo, en el caso de Costa Rica la proporción se eleva a 7.5% de la población total, coincidiendo con el hecho de ser este país el que ostenta un mayor grado de desarrollo entre los países del MCCA. Por lo que respecta a la emigración, cabe destacar su importancia relativa en Guatemala, y, principalmente, en El Salvador. Sin entrar al detalle específico, cabe dejar constancia que el destino mayoritario de esta emigración se concentra fuera de la región -especialmente en Estados Unidos-, siendo reducida, en términos relativos, la proporción de emigrantes con destino al resto de países del MCCA.

Si se analiza la matriz de migración regional (cuadro 11), para el caso específico de Costa Rica se observa una elevada participación de la inmigración procedente de los países del MCCA respecto a la inmigración total, que alcanza un valor superior a 80%, y dentro de ésta, el elevado peso de la inmigración procedente de Nicaragua (94.3% respecto al total de la región), lo que sugiere una movilidad considerable del factor trabajo entre estos dos países y un posible efecto llamada por parte del país más desarrollado.

En otro orden de cosas, al analizar los flujos de inversión extranjera se observa una tendencia ascendente de los ingresos por inversión extranjera en los últimos diez años beneficiada por una legislación favorable en materia de libre entrada de inversión extranjera en los países de la región (gráfica 11).

En cuanto al origen geográfico de estos ingresos por inversión extranjera (cuadro 12), destaca la elevada participación de los flujos procedentes de Estados Unidos, especialmente significativa para Costa Rica y Honduras, participación que se ha mantenido elevada en el transcurso de la última década. Por lo que respecta a los flujos de inversión procedente de los países integrantes del MCCA, destacar que 3.1% de los ingresos por inversión extranjera de Costa Rica procede de El Salvador y que Guatemala ha incrementado, en los últimos años, su participación en los ingresos por inversión extranjera de Honduras y Nicaragua, al pasar a representar un significativo porcentaje del 5.0 y de 12.6%, respectivamente.

En relación con el destino sectorial de esta inversión extranjera, para todos los países de la región se observa un significativo incremento de la inversión en el sector servicios que llega a representar más del 75% del total de la inversión recibida por El Salvador, Honduras y Nicaragua, mientras que para el caso de Costa Rica la distribución está más repartida entre recursos naturales (21%), manufacturas (27%) y sector servicios (49%). En este sector servicios -y con una inversión que proviene mayoritariamente de empresas estadounidenses, españolas y mexicanas- las inversiones se dirigen principalmente hacia los subsectores de telecomunicaciones y comercio.

5.7 Integración del mercado financiero

Al analizar la integración del mercado financiero cabe mencionar el proceso de liberalización en el sector que ha tenido lugar en las últimas décadas, que se ha traducido en la ausencia formal de restricciones para el establecimiento o adquisición de instituciones financieras por parte de bancos regionales o extranjeros, así como la reducción de los controles sobre las transacciones de capitales -que afecta a los instrumentos de los mercados de capital y de dinero, a las operaciones de créditos y en los derivados, a la inversión directa y a las transacciones inmobiliarias y personales de capital-. Como resultado del proceso, prácticamente se ha equiparado la capacidad de los agentes no-residentes de actuar en el mercado financiero local en las mismas condiciones que los residentes, con limitadas excepciones como, por ejemplo, la capacidad de participar en subastas de deuda pública. Asimismo, en el marco del acuerdo CAFTA-DR existe el compromiso de avanzar en la apertura exterior del mercado de seguros.

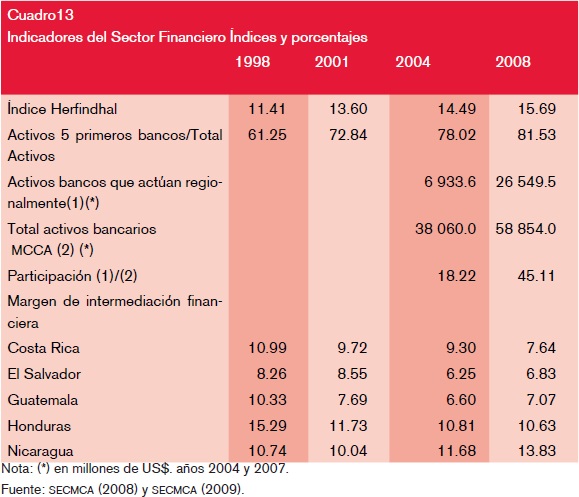

A pesar de la importancia que sigue manteniendo la banca local dentro del sistema financiero y del bajo nivel de desarrollo aplicable a los mercados de capitales -lo cual es indicativo de fragmentación del mercado financiero-, cabe mencionar la importancia que ha adquirido en los últimos años la expansión que los bancos centroamericanos local han realizado para alcanzar fórmulas de implantación a nivel regional, así como la creciente importancia de la presencia de bancos extranjeros que actúan tanto a nivel regional como local, en competencia con la tradicional banca local. Paralelamente, cabe señalar el proceso de concentración y consolidación que se ha observado en el sistema bancario centroamericano. Entre los años 1998 y 2008, el número de bancos que operan en alguno de los países de la región se ha reducido de 109 a 74. Desagregada por países, esta reducción viene motivada por el cierre o la fusión, durante el citado periodo, de 13 bancos en Guatemala, 6 en Costa Rica y El Salvador y 5 en Honduras y Nicaragua.

El cuadro 13 muestra algunos indicadores referidos al sistema financiero. Por lo que respecta a la consolidación bancaria, entre los años 1998 y 2008 se observa un incremento del índice Herfindhal de concentración bancaria, así como un aumento considerable de la participación de los activos de los cinco primeros bancos respecto al total de activos. En cuanto a la participación de bancos que actúan a nivel regional dentro del total de activos bancarios se observa un importante incremento del porcentaje de participación de la banca regional que incrementa de 18.2% en el año 2004 a 45.11% en 2008. Por último, analizando los márgenes de intermediación financiera, con la excepción de Nicaragua, se observa una paulatina reducción de los márgenes de intermediación, lo que coincide con una menor dispersión de esta variable entre los países miembros del MCCA.

Si se analiza la evolución de los tipos de interés nominales en los últimos años (gráfica 12), se constata una paulatina reducción, con limitadas excepciones, de los diferenciales de tipos de interés bilaterales entre los países de la región. Esta tendencia hacia una mayor convergencia se observa de forma más clara entre los tipos de interés de Honduras y los de El Salvador, Guatemala y Nicaragua, -con una reducción del diferencial superior a cuatro puntos porcentuales- y entre los tipos de interés de Costa Rica y los de Guatemala y Nicaragua- con reducciones superiores a los 3.5 puntos porcentuales. Pese a detectarse esta tendencia, existe todavía un importante diferencial entre, por ejemplo, los tipos de interés de Costa Rica y Honduras y los de El Salvador, que supera, a finales del año 2008, los diez puntos porcentuales. Este resultado puede ser representativo de un mercado financiero no perfectamente integrado y de la existencia de primas de riesgo vinculadas a la distinta evolución de los precios y de los tipos de cambio de cada país.

Al analizar la evolución de los tipos de interés en términos reales (gráfica 13), se observa que los diferenciales entre los tipos de interés reales de los países de la región han disminuido respecto a la situación registrada entre 2001 y 2005. Desde ese año se constata una cierta sincronización en la evolución de los tipos de interés reales, que no impide que se mantengan ciertos diferenciales, como por ejemplo, los observados entre los tipos de interés reales de Honduras y los de El Salvador y Guatemala, que superan los cuatro puntos porcentuales.

5.8 Integración fiscal

De entre los hechos remarcables en materia de integración fiscal cabe destacar la creación, en el año 2006, del Consejo Centroamericano de Ministros de Finanzas (COSEFIN) constituido como instrumento para discutir y avanzar en la coordinación y armonización de políticas fiscales de los países de la región. En las reuniones mantenidas en estos últimos años, se han registrado avances en la articulación de un marco fiscal que permita avanzar hacia una mayor transparencia tributaria, hacia una reducción de la competencia fiscal y de la doble tasación entre los países de la región y hacia un cumplimiento riguroso de las obligaciones marcadas por la Organización Mundial de Comercio. En la actualidad, no se puede hablar de la creación de ningún mecanismo que cumpla la función de transferir recursos desde zonas más desarrolladas hacia zonas menos desarrolladas.

El propio proceso de consolidación de la Unión Aduanera, ha comportado que los mayores avances en temas de armonización fiscal se hayan producido en la paulatina reducción y unificación del arancel común. En el momento presente y con limitadas excepciones que, como se ha señalado anteriormente, afectan a 4.3% de los rubros, el Sistema Arancelario Centroamericano aplica una política arancelaria basada en unos niveles arancelarios que oscilan entre 0% para los bienes de capital y materias primas no producidas en la región y 15% para los bienes de consumo final; con dos tramos intermedios de 5 y 10% para materias primas y bienes intermedios producidos en Centroamérica.

Por lo que respecta a otras figuras tributarias, se observa una reducción de la dispersión en el tipo impositivo del impuesto sobre el valor añadido que oscila entre 12% que aplica Guatemala y Honduras y 15% aplicado por Nicaragua. La dispersión es mucho menor que la observada a finales de los noventa, cuando, por ejemplo, Honduras aplicaba 7% y Costa Rica aplicaba un tipo impositivo en el I.V.A. de 15%. En cuanto al resto de impuestos, el tipo máximo tanto del impuesto sobre la Renta de la Personas Físicas como del impuesto sobre empresas se sitúa, en todos los países de la región, entre 25 y 30%, lo que implica, también, una reducción de la dispersión en los últimos años.

En otro orden de cosas, analizando la evolución de las cuentas fiscales del sector público, las gráficas 14 y 15 muestran los datos referidos al déficit del gobierno central y a la deuda total del sector público, expresados como porcentaje del PIB. Desde 1998 se observa, para todos los países de la región, una paulatina reducción de la deuda del sector público paralela a la disminución del déficit público de los respectivos gobiernos centrales. La reducción del déficit público se ha realizado con unos niveles bajos de sincronización lo que puede ser representativo de una débil coordinación en materia de gasto público entre los países centroamericanos.

5.9 Integración política

Aunque no sea estrictamente una muestra de integración política, puede interpretarse como tal los avances realizados en la articulación de una arquitectura institucional de carácter regional. Los inicios en la construcción de instituciones supranacionales se remontan a mediados de la década de los sesenta con la constitución del Banco Centroamericano de Integración Económica. En 1991, con la firma del Protocolo de Tegucigalpa se crea el Sistema de Integración Centroamericana (SICA), como marco institucional de la región. La nueva estructura institucional del SICA comprende la Reunión de Presidentes -como órgano supremo-; el Consejo de Ministros; el Comité Ejecutivo y la Secretaría General. A través del Protocolo de Guatemala (1993) se consolida el Subsistema de Integración Económica Centroamericana, mediante el cual los países miembros se comprometen a avanzar paulatinamente hacia la integración regional centroamericana. A nivel de organización institucional está compuesto por órganos políticos; órganos técnico administrativos -que incluye, como más importantes, la Secretaría de Integración Económica Centroamericana (SIECA) y la Secretaría del Consejo Monetario Centroamericano (SECMCA)- e instituciones, entre las que se incluye el Banco Centroamericano de Integración Económica.

De entre los avances registrados en los últimos años destaca la reforma, en noviembre de 2006, del Acuerdo Monetario Centroamericano por el que se regula "la coordinación, armonización y convergencia de las políticas monetarias, financiares, cambiarias y crediticias con el objetivo de profundizar en la integración monetaria y financiera regional". A tal fin, el acuerdo prevé un impulso al fortalecimiento de la autonomía de los bancos centrales, a la coordinación de políticas macroeconómicas, al desarrollo de los sistemas financieros de la región, a la eliminación del financiamiento del gasto público con cargo al Banco Central y al fortalecimiento del mercado de capitales centroamericano.

En el transcurso de los últimos años se han llevado a cabo de forma sucesiva las respectivas Cumbres de Jefes de Estado del Mecanismo de Diálogo y Concertación de Tuxtla -en julio de 2009 se celebró la XIa-, junto con las reuniones ordinarias de Jefes de Estado de la SICA, que el pasado mes de junio celebró su XXXIVa edición. El objetivo de estas reuniones de alto nivel es de carácter marcadamente político, tratándose temas vinculados con la consolidación institucional, el fortalecimiento de la democracia, migraciones o desarrollo de infraestructuras.

6. Conclusiones

El análisis realizado en este artículo permite concluir que, en los últimos diez años, el Mercado Común Centroamericano ha mostrado una evolución favorable en lo que respecta al cumplimiento de los requisitos de Área Monetaria Óptima que permitirían avanzar hacia estadios más avanzados de integración regional.

Tal como se ha señalado a lo largo del artículo, los países del MCCA muestran una elevada diversificación en la producción y en la similitud de su estructura productiva. El sector exterior registra un incremento del grado de apertura y de la diversificación sectorial de las exportaciones, acompañado de una mayor estabilidad de los tipos cambiarios. En el sector monetario y financiero se observa una mayor sincronización de la evolución de tasa de inflación en relación con épocas pretéritas que se complementa con una reducción de los diferenciales en los tipos de interés y con una remarcable regionalización de la actividad bancaria. Por último, en el ámbito de integración fiscal y política, cabe remarcar el esfuerzo realizado en la creación y consolidación de instituciones supranacionales, orientadas a coordinar y avanzar en la realización de políticas macroeconómicas comunes.

Pese a estos avances señalados, el grado de cumplimiento de los requisitos de Área Monetaria Óptima puede seguir considerándose, en la actualidad, como débil. Por un lado, destaca la reducida sincronización observada en la evolución del crecimiento económico de los países de la región. Asimismo, por lo que respecta al sector exterior, el comercio intrarregional sigue manteniendo una participación moderada dentro del total de exportaciones de los respectivos países. Por otro lado, al analizar las variables monetarias y financieras, se observa una reducida sincronización en la evolución de la oferta monetaria y, a pesar de la evolución favorable registrada, se constata la persistencia de un importante diferencial entre los tipos de interés de los países de la región y entre los márgenes de intermediación, que pueden ser indicativos de una cierta fragmentación del sector financiero. Por último, al analizar los datos de movilidad de los factores de producción destaca el reducido peso relativo que representa la entrada de capital extranjero y de inmigración procedente de los países de la región.

A la vista de la evolución de las variables analizadas se puede afirmar que el Mercado Común Centroamericano ha registrado, en los últimos años, mejoras considerables en su apuesta por profundizar en el proceso de integración económica regional. Aún así, desde su posición actual cercana al estadio de unión aduanera plena, el MCCA registra, en la actualidad, un débil cumplimiento de los requisitos de optimalidad necesarios para progresar con éxito hacia estadios más avanzados de integración económica regional, tales como el de unión monetaria.

Bibliografía

Byström, H., Olofsdotter, K. y Söderström, L. (2005), "Is China an optimum currency area?" Journal of Asian Economics. Núm. 16, [ Links ] CELADE (2006) "Observatorio demográfico N°1: Migración Internacional" Centro Latinoamericano de Demografía. CEPAL. [ Links ]

CEPAL (2009a), "Anuario Estadístico de América Latina y el Caribe 2008" Comisión Económica para América Latina y el Caribe. [ Links ]

CEPAL (2009b), "La inversión extranjera en América Latina y el Caribe 2008" Comisión Económica para América Latina y el Caribe (CEPAL, 2009). [ Links ]

CEPALSTAT (2009), "Estadísticas de América Latina y el Caribe 2007". Comisión Económica para América Latina y el Caribe. http://www.eclac.cl/deype/ COMTRADE (2009) "Trade Statistics Database." http://comtrade.un.org/db/mr/daReportersResults.aspx [ Links ]

Eichengreen, B. y Bayoumi T. (1996a), "Even closer to heaven: An Optimum Currency-Area Index for European countries", Center for International and Development Economics Research, WP 96-078. University of California, Berkeley. [ Links ]

Eichengreen, B. y Bayoumi T. (1996b), "Is Asia an Optimum Currency Area? Can it become one? Regional, Global and Historical Perspectives on Asian monetary relations", Center for International and Development Economics Research. WP 96081. University of California, Berkeley. [ Links ]

Foresti, P. (2007), "Is Latin America an Optimum Currency Area: Evidence from a Structural Vector Auto-regression analysis" Munich Personal Repec Archive. WP 2.961 [ Links ]

Kenen, P. (1969), "The Optimum Currency Areas: An Eclectic View", en Mundell y Swobova eds., Monetary Problems of International Economy. U. of Chicago Press. [ Links ] Horvath, R. y Komarek, L. (2002): "Optimum Currency Area Theory: an Approach for thinking about Monetary Integration", Warwick Economic Research Series No.647. [ Links ]

McKinnon, R. (1963), "Optimum Currency Areas". American Economic Review. Vol 53. [ Links ]

Mkenda, B. K. (2001), "Is East Africa an Optimum Currency Area?", Working Papers in Economics. Göteborg University, Núm 41 Mongelli, [ Links ] F.P. (2002) "'New' views in the optimum currency area theory: what is emu telling us?" European Central Bank. Working Paper Núm 138. [ Links ]

Mundell, R. (1961), "A Theory of Optimum Currency Areas", American Economic Review. Vol 51. [ Links ] Naciones Unidas (2008), "Human Development Report. 2007-2008" United Nations Development Programme. [ Links ]

SECMCA (2008), "Consolidación bancaria en Centroamérica" Secretaría Ejecutiva del Consejo Monetario Centroamericano. Nota de Economía. Núm. 11 SECMCA (2009) Base de Datos de la Secretarí [ Links ]a Ejecutiva del Consejo Monetario Centroamericano. http://www.secmca.org/simafir.html [ Links ]

SIECA (2009), Sistema de Estadísticas de Comercio de Centroamérica. Secretaria de Integración Económica Centroamericana. http://estadisticas.sieca.org.gt/siecadb/Estadisticas/MenuEstadisticas.asp?Base=SIECA Warin, [ Links ] T., Wunnava, Ph y Janicky, H. (2009) "Testing Mundell's intuition of endogenous OCA Theory" Review of International Economics. Vol. 17. Núm. 1. Development Programme. [ Links ]

SECMCA (2008), "Consolidación bancaria en Centroamérica" Secretaría Ejecutiva del Consejo Monetario Centroamericano. Nota de Economía. Núm. 11 endogenous OCA Theory" Review of International Economics. [ Links ] Vol. 17. Núm. 1. [ Links ]

SIECA (2009), Sistema de Estadísticas de Comercio de Centroamérica. Secretaria de Integración Económica Centroamericana. http://estadisticas.sieca.org.gt/siecadb/Estadisticas/MenuEstadisticas.asp?Base=SIECA [ Links ]

Warin, T., Wunnava, Ph y Janicky, H. (2009), "Testing Mundell's intuition of endogenous. [ Links ]

1 Los únicos productos que no gozan de libre comercio, contenidos en el Anexo A del Tratado, eran el café y el azúcar, para el comercio entre los cinco países, y con carácter bilateral entre algunos de ellos, los derivados del petróleo, el alcohol etílico, las bebidas alcohólicas destiladas y el café tostado.

2 Para la elaboración del índice diversificación de la producción se ha utilizado un nivel de desagregación del Valor Añadido Bruto Nacional de los países del MCCA, repartido en nueve sectores, a saber: Agricultura; Minería; Construcción; Electricidad, gas y agua; Industrias manufactureras; Transporte, almacenamiento y comunicaciones; Comercio al por mayor y al por menor, hoteles, bares y restaurantes; Establecimientos financieros, seguros, bienes inmuebles y servicios a las empresas y, por último, Servicios comunales, sociales y personales.

Información sobre los autores:

Carlos Moslares García. Universitat Ramon Llull, Facultat de Economía, Departamanto de Economía y Finanzas. Su especialidad es Economía internacional y Economía general. Es licenciado en ciencias económicas y empresariales por la Universidad de Barcelona, Universitat de Barcelona, Diplomat en International Trade University of Miami, Master in Economics Florida International University, PhD in Economics Florida International University. Ha sido professor assistent en Florida International University, professor associat Universitat Autónoma de Barcelona 1989-1991, professor Centre Estudis Universitaris contec 1989-1991, professor numerari Ma Educació i Ciència 1987-1989, Dtor Financer Spain usa Chamber of Commerce (Miami-USA) 19911997, Administrador copca (Deleg. Miami-USA) 1996-1997, Administrador Insit. Valencià d'Exportacions (IVEX-Deleg. Miami) 1992-1997, Administrador Strategies and Solutions 1994 -1997, Administrador-Consultor Cheminova America Corp. (Miami-USA) 1993-1997, Administrador Centro Cultural Español y de Coop. Iberoamericana 1994-1997, Delegat a Miami (USA) Consejeros en Organización y Auditoría (COA) 1991-1993, Director Financer Adjunt Construcciones y Suministros (CONSUSA) 1983-1984, Director Financer Adjunt Empresas Constructoras Asociadas (Deleg. ARGELIA) 1982-1983, Inspector de Comerç Conselleria de Comer? (Generalitat de Catalunya) 1982-1981. Ha publicado varios artículos en revistas especializadas.

Xavier Ramírez Roma. Doctor en Economía y Finanzas por la Universitat Ramon Llul (2011) y Licenciado en Ciencias Económicas y Empresariales por la Universitat Autónoma de Barcelona (1987). Su trayectoria profesional se inicia en 1989 cuando se incorpora al Servicio de Estudios de la Caja de Ahorros y Pensiones de Barcelona "La Caixa". Posteriormente, en 1992 asume la gerencia del Centro de Estudios Internacionales de la Universidad de Barcelona y en 1994 la Dirección del Instituto Catalán de Cooperación Iberoamericana. En la actualidad, es profesor asociado de la Facultat d'Economia iqs de la Universitat Ramon Llull, donde ejerce, también, distintas responsabilidades de gestión académica. En el ámbito docente, de 1990 a 2000 fue profesor asociado en la Universitat Pompeu Fabra y miembro del comité fundador en 1997 del Máster de Negocios Internacionales - Especialidad con América Latina (mibal), donde ha impartido docencia de forma regular. Ha presentado varios artículos en congresos académicos sobre su principal línea de investigación que se centra en los procesos de integración regional, especialmente en América Latina, tema sobre el cual ha defendido su tesis doctoral recientemente.

Gerardo Reyes Guzmán. Es administrador y economista con Diplomado de Pobreza en América Latina, AUSJAL, Doctorado por la Universidad de Rostock, República Federal Alemana (RFA), Diplomökonom (equivalente a Maestría) por la Escuela Superior de Economía Berlín, RFA, Curso Complementario por la Universidad de Duisburg, República Federal Alemana, Licenciado en Administración por la Universidad Autónoma Metropolitana, Unidad Iztapalapa, ha sido Profesor-Investigador de tiempo completo en el Departamento de Ciencias Sociales de Universidad Iberoamericana Puebla y Técnico en el área fiscal en Petróleos Mexicanos (Pemex) y ha publicado varios artículos en revistas especializadas.