Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconomía UNAM

versión impresa ISSN 1665-952X

Economía UNAM vol.7 no.21 Ciudad de México sep./dic. 2010

Artículos

Sobre la Reforma Tributaria en México

On the Tributary Reform in Mexico

Carlos Tello*, Domingo Hernández**

Profesor de la Facultad de Economía, UNAM. Correos electrónicos:<<tellomcarlos@aol.com>>*, <<domingofaustos@gmail.com>>**

Resumen

A pesar de múltiples ajustes, adecuaciones e, incluso, reformas a las diversas leyes fiscales y de importantes cambios en la administración de los tributos, la recaudación en relación al Producto Interno Bruto (PIB) -la carga o presión tributaria-, ha permanecido relativamente estable en los últimos cincuenta años. Gran parte de la explicación se encuentra en: a) la poco eficaz y eficiente administración tributaria; b) el enorme gasto fiscal (i.e., exenciones, privilegios, tratamientos especiales); c) la percepción negativa que los causantes tienen sobre el comportamiento del gobierno y, d) la constante incertidumbre en materia hacendaria.

Abstract

Total tax receipts as a percentage of GDP in Mexico has remained stable at 10 % in the last fifty years. This has happened notwithstanding numerous adjustments and reforms in various tax laws and important changes in tax administration. In this essay it is argued that this is due to: a) inefficient and ineffective tax administracion; b) substantial and lasting tax privilegies; c) negative perception of goverment actions and, d) uncertanty of tax laws.

JEL classification: H20, H30, 023.

Introducción

La severa crisis económica de los últimos dos años ha puesto en evidencia –una vez más–, la fragilidad de las finanzas públicas en México, caracterizada, entre otras cosas, por una muy baja capacidad de recaudación tributaria.

A pesar de múltiples ajustes, adecuaciones e, incluso, reformas a las diversas leyes fiscales y de importantes cambios en la administración de los tributos, la recaudación en relación al Producto Bruto Interno (PIB) –la carga o presión tributaria–, ha permanecido relativamente estable en los últimos cincuenta años:

Los reducidos ingresos tributarios se han parcialmente compensado mediante los recursos extraordinarios que la producción y exportación de petróleo le proporciona al fisco federal –notablemente por la vía de los ingresos no tributarios: i.e., en particular el derecho ordinario sobre hidrocarburos– y la limitada colocación de deuda pública, en particular la interna.

El estancamiento de la carga tributaria ha significado que el equilibrio en las finanzas públicas de los últimos años, se haya logrado principalmente mediante la contención del gasto público, particularmente el de inversión.

El relativamente reducido gasto público es inferior al indispensable para atender adecuadamente en cantidad y calidad las necesidades de la población en materia social y generar las condiciones para un mejor funcionamiento de la economía y mayores ritmos de crecimiento en el país.

Como resultado de la insuficiencia de gasto público, adecuadamente financiado con ingresos tributarios crecientes, se ha ido construyendo, a lo largo de los años, un déficit acumulativo de desarrollo económico, que ya ha puesto en entredicho las posibilidades de crecimiento económico y desarrollo social en el país en los años por venir. El vacío que dejó la inversión pública no fue colmado por la privada. El resultado de todo ello es el relativo estancamiento de la economía mexicana. El crecimiento promedio anual del PIB por persona en el periodo 1983-2009 no superó 0.5% en términos reales, en comparación con el promedio superior a 3.2% registrado entre 1933 y 1982.

La posibilidad de que en México se de una recuperación económica sólida, sostenida, acelerada y duradera en los años por venir está, en lo fundamental, determinada por la existencia de un Estado fiscalmente fuerte. Un Estado que pueda promover, orientar, estimular y actuar efectivamente en la promoción de la economía, el bienestar social y la distribución más equitativa los beneficios del crecimiento de la economía. Los países con más alto desarrollo económico y bienestar social, presentan, en común, la característica de altos niveles de recaudación tributaria

En efecto, los países de la OCDE recaudan, en promedio, 25% del PIB por concepto de ingresos tributarios. Aunque el rango es bastante amplio. Por ejemplo, para 2007, Dinamarca recaudó 46% del PIB; Suecia, Francia, España y Nueva Zelanda alrededor de 34%. México, por su parte, tan sólo 10%, también muy por debajo de Brasil (que recauda más de 30% del PIB), Chile (22%) y Argentina (20%), economías con similar nivel de desarrollo.1

El incremento de los ingresos tributarios en México es fundamental para ampliar el desarrollo social, aunque a la par, debe darse en sintonía con la promoción del crecimiento y la competitividad de la economía en los mercados mundiales. Existen diferentes ejemplos, principalmente en las economías del Este asiático –Corea del Sur, Taiwán, Singapur, Malasia, entre otras–, pero también de América Latina –Brasil y Chile–, de cómo es posible construir un sistema tributario y promotor del crecimiento y desarrollo económico.

La construcción en México de un sistema tributario eficaz, eficiente, equitativo, justo, acorde a las necesidades de una economía con profundos rezagos económicos y sociales y, por supuesto, competitiva en el entorno económico de la globalidad de los mercados, implica profundas reformas en los instrumentos tributarios, en la gestión tributaria, en el diseño de la política tributaria y, sobre todo, su articulación con las políticas de gasto público y crecimiento económico.

La evolución de la política tributaria puesta en práctica

El problema de la baja carga tributaria en México es un asunto añejo y, junto con la concentración de las rentas públicas en manos federales y la abultada aportación al total de los tributos que hace la Ciudad de México, donde se concentra el domicilio fiscal de muchos de los contribuyentes, han caracterizado el sistema impositivo mexicano a lo largo del siglo XX y lo que va del XXI.

En este período, se han llevado a cabo diversas reformas tendientes al incremento de la recaudación tributaria, aunque con resultados bastante limitados.

Durante el desarrollo estabilizador, una de las prioridades del gobierno del presidente Adolfo López Mateos (1958-1964) fue incrementar, y de manera sustancial, la capacidad recaudatoria en México. Se entendía que la baja presión tributaria era un serio obstáculo para el desarrollo del país. En el documento Política económica nacional, preparado en 1958 por Antonio Ortiz Mena, se señalaba que "la política tributaria se ha caracterizado hasta ahora principalmente por dos rasgos definitivos: impuestos relativamente bajos y regresividad de los mismos." Y se proponía toda una serie de medidas para superar dichos rasgos.2

En 1960 el gobierno mexicano contrató a Nicolás Kaldor, destacado economista británico, para que preparara un estudio sobre la Reforma Fiscal Mexicana. En sus conclusiones y recomendaciones, presentadas en dicho año, destacaban:3

a) El sistema tributario es ineficiente e injusto

b) La recaudación es excesivamente baja (de las más bajas del mundo), lo que obliga a frenar el gasto social e imponer restricciones severas a la política monetaria

c) El problema de fondo está en la escasa base gravable derivada del hecho de que una parte sustancial del ingreso nacional recibe un trato privilegiado

d) El trato privilegiado que recibe una parte sustancial del ingreso nacional, especialmente el proveniente del capital, reduce la capacidad de recaudación

e) La necesidad de revisar a fondo los diversos subsidios y estímulos con el afán de eliminarlos o reducirlos

En suma, se señalaba la "...necesidad urgente de una reforma radical y general del sistema impositivo en México... los ingresos corrientes provenientes de los impuestos son inadecuados para las necesidades... de un desarrollo acelerado. El ingreso fiscal... es alrededor de 9% del Producto Nacional Bruto (PNB) y se encuentra entre los más bajos del mundo" concluye el estudio.

También en 1960, dentro del programa Alianza para el Progreso, que promovió el gobierno de Estados Unidos, la Secretaría de Hacienda y Crédito Público (SHCP), elaboró y presentó el Plan de Acción Inmediata.4 Entre otras cosas, se pretendía elevar a más del doble la carga tributaria en algo menos de diez años, es decir, llevarla a 19.8% en 1970.

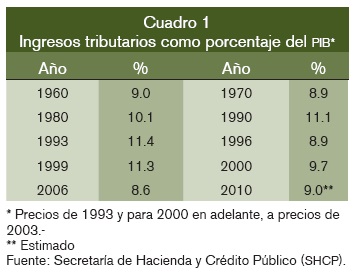

A pesar de las diferentes reformas a los diversos tributos que se hicieron en 1961 y en 1964, la recaudación del gobierno federal en 1970 fue de 8.9% del PIB, muy por debajo de las metas planteadas en 1960 e igual al porcentaje que en ese año preocupó a Nicolás Kaldor, pero diez años después, y luego de varias modificaciones que buscaban elevar la recaudación federal. Para algunos analistas de la economía mexicana, la estabilidad en la carga tributaria durante la década de los años sesenta, a pesar de las modificaciones hechas a las leyes, fue el resultado de que el "rápido desarrollo acompañado de precios relativamente estables [han llevado a que] el gobierno no tiene probablemente deseos de aumentar los ingresos tributarios ni de incrementar sus gastos."5 Para otros, la explicación se encontraba en "... las [añejas y tradicionales] percepciones de los distintos grupos sociales en torno a sus relaciones con el poder público en esta materia... [y] a la desconfianza aún mayor de los causantes en torno al manejo de los fondos públicos"6

Con el gobierno del presidente Luis Echeverría se renovaron los esfuerzos para aumentar los ingresos tributarios del gobierno federal. En los primeros años se hace un nuevo intento de modificaciones a las leyes (se les llamó adecuaciones fiscales), pero fue poco lo que se logró: un aumento de 3 a 4% en el Impuesto a los Ingresos Mercantiles (IIM) y, con ello, una mayor armonía tributaria entre el gobierno federal y las entidades federativas, pues se subscribió un acuerdo de coordinación con ellas. Hubo, también, varios aumentos a diversos impuestos indirectos a productos específicos y ajustes al Impuesto Sobre la Renta (ISR).

Posteriormente, durante el gobierno del presidente José López Portillo se buscó aumentar los ingresos al introducir el Impuesto al Valor Agregado (en sustitución del IIM), que sirvió de base para el actual sistema de coordinación fiscal entre la federación y las entidades federativas. También se hicieron cambios al ISR, para incorporar los efectos que sobre los ingresos de las personas y de las empresas tiene la inflación y se eliminó, en parte, el carácter celular (cada tipo de ingreso tenía su propio impuesto) que el régimen tributario tenía. Se fueron sumando los ingresos de diferente origen para globalizarlos y hacer una sola declaración anual de ISR.7 Con esas modificaciones, la recaudación tributaria del gobierno federal no disminuyó a pesar de las fuertes presiones inflacionarias. Aunque tampoco aumentó: se mantuvo en torno a 10% del PIB.

A partir de 1982, después de la crisis de la deuda externa, el gobierno del presidente Miguel de la Madrid sometió a la sociedad y su aparato productivo, a un severo ajuste externo y fiscal que tuvo como objetivo principal crear el excedente necesario para continuar pagando cabal y puntualmente la deuda externa del país. Con ello –se pensaba en el gobierno–, se podría regresar a los mercados de capital internacionales para, así, recobrar el crecimiento económico. La estrategia no rindió los resultados esperados. Más bien se convirtió en una "política económica del desperdicio." Y la deuda externa como porcentaje del PIB no disminuyó.8 De hecho, entre 1983 y 1988, el PIB por persona decreció a un ritmo anual de 2.1% en términos reales y los precios al consumidor aumentaron, en promedio, 90.5% al año. La formación bruta de capital disminuyó, en particular la inversión pública. El ajuste fiscal, combinado con los ingresos que la producción y la exportación de petróleo aportaron al gobierno federal, hicieron que los afanes de aumentar la presión tributaria no fuesen urgentes.

A finales de la década de los años ochenta, ya con el gobierno del presidente Carlos Salinas de Gortari, se modifica una vez más el ISR para adaptarlo a una economía abierta con tasas semejantes a las de Canadá y Estados Unidos –lo que entrañó ajustes a la baja en las tasas–, y, entre otras cosas, se llevó a cabo: la eliminación progresiva de los impuestos al comercio con el exterior; también se eliminan muchas de las bases especiales de tributación que existían para una serie de sectores productivos (las que prácticamente las mantenía exentos del ISR); se intensifica la fiscalización; se unifica el IVA a una sola tasa de 10% –en lugar de la más alta que existía–, incluyendo la zona fronteriza; y se establece un esquema tributario para la repatriación de capitales.9

Durante los primeros años del gobierno del presidente Ernesto Zedillo, la producción y exportación de petróleo le dio margen al gobierno federal para introducir ciertos alicientes tributarios para paliar los efectos de la crisis económica de 1995-1996 (el llamado "error de diciembre"). También se estableció el régimen para pequeños contribuyentes (Repecos) y se elevó a 15% la tasa del IVA –con tasa cero a alimentos y medicinas–. Posteriormente, en 1999, se aprueban por el Congreso de la Unión una serie de medidas tributarias con un claro afán recaudatorio. Entre otras, se eliminan o disminuyen ciertos privilegios fiscales (se acota la consolidación de resultados fiscales para los grupos empresariales, se elimina la deducción inmediata de las inversiones, se limita el subsidio a investigación y desarrollo en las empresas); la tasa del ISR a personas físicas sube a 40% y la de las morales a 35%, más 5% a las utilidades distribuidas. No obstante estas reformas, en 1999 la OCDE señaló que "... México tiene por lejos uno de los ingresos tributarios más bajos en relación al PIB entre los países de la OCDE... la baja capacidad para recaudar ingresos limita severamente la esfera del gasto público, incluyendo áreas donde el potencial para el beneficio social es muy alto."10

Durante el gobierno del presidente Vicente Fox se envía al Congreso de la Unión una propuesta de cambios en materia tributaria. Algunas modificaciones propuestas fueron aprobadas y otras no. En cuanto al ISR, se aprueba reducir las tasas para personas físicas (de 40 a 32%) y morales (de 35 a 32%), se elimina la retención de 5% sobre utilidades distribuidas y se reintroduce la deducción inmediata de las inversiones. En IVA, se propuso eliminar las exenciones a alimentos, medicinas, libros, revistas y periódicos. Esto último no fue aprobado.

En los años que van del presidente Felipe Calderón se ha buscado introducir algunos cambios: se establece el Impuesto Empresarial a Tasa Única (IETU), que reemplazó el Impuesto al Activo (IMPAC) y que, en principio, podría reemplazar al ISR en 2011. También se introduce el Impuesto a los Depósitos en Efectivo (IDE) y, recientemente, en 2009, se eleva a 16 la tasa del IVA y ligeramente las tasas del ISR para personas físicas y morales.

Sobre la recaudación tributaria

A lo largo de los años, la baja carga tributaria ha significado recurrir a otras fuentes de financiamiento para complementar el gasto público, entre otras: el crédito externo, el crédito interno y el encaje legal. Después de 1980, la producción y exportación de petróleo ha desempeñado un papel muy importante en el financiamiento del gasto público, hasta el punto de llegar a convertirse en un problema de finanzas públicas.

La dependencia de los ingresos petroleros para financiar el gasto público es enorme:

El peso de los ingresos no tributarios (que en su enorme mayoría se obtienen del petróleo) dentro del total de los ingresos del gobierno federal es enorme y, al analizar el comportamiento del total de los ingresos se advierte que la caída de los ingresos tributarios se compensa, casi en su totalidad, por el aumento en los ingresos no tributarios:

México es de los países a nivel mundial que presenta uno de los niveles más bajos de productividad en la recaudación de impuestos, particularmente en el ISR y el IVA, los dos principales instrumentos tributarios en el mundo.11 La baja productividad de los impuestos en México se explica en buena medida por la inadecuada administración de los tributos, los grandes niveles de evasión y elusión, así como la creciente economía informal alentada por las bajas tasas de crecimiento económico de los últimos años.

Históricamente el sistema tributario de México se ha caracterizado por su baja productividad en comparación con otras economías de América Latina. En el año 1992 por cada punto porcentual del IVA Chile recaudaba 50% más que Argentina y 60% más que México.12

En 2001, la productividad del IVA en México fue de alrededor del 0.3, mientras que la de Chile, Brasil, Costa Rica y Perú fue de 0.59, 0.52, 0.45 y 0.44, respectivamente.13 En 2003, la productividad del IVA era de 0.22 en México y de 0.49 y 0.34 para Chile y Argentina, respectivamente. Esto significa que si México hubiera tenido la productividad de Chile o Argentina, la carga tributaria del IVA se hubiera incrementado en 4 o 1.8 puntos porcentuales del PIB, respectivamente, manteniendo constante la tasa de 15%. Actualmente, con una tasa del IVA de 15%, sólo se recauda menos de 4% del PIB. Esto es, una productividad de 0.25. Y si se excluye del total de la recaudación del IVA lo que se recauda en las aduanas, la productividad interna de la administración del tributo es muy baja: con una tasa de 15%, sólo se recauda internamente menos de 2% del PIB, o sea una productividad un poco mayor a 0.15. Algo similar sucede con el ISR.

La tasa de evasión fiscal en México es una de las más altas entre las economías con semejante nivel de desarrollo, y limita sustancialmente la productividad de los impuestos. Las personas físicas evaden impuestos al no declarar totalmente sus ingresos por sueldos y salarios, actividad profesional, arrendamiento y otros ingresos. En el caso de arrendamiento, la evasión llega a representar hasta 70% de la recaudación potencial por esta actividad.14 Por otro lado, es común también que las personas morales incurran reiteradamente en actividades de evasión, sobre todo las medianas y pequeñas empresas. La evasión de las Repecos es especialmente considerable,15 hasta de 80% de la recaudación potencial por actividad empresarial.16 En México, "las estimaciones de la evasión a nivel general van desde 27% hasta 40% de la recaudación potencial" en tanto, para "Argentina la evasión es de 31, 24% para Canadá y Chile, 14% en Portugal y 5% en Nueva Zelanda".17

Otro de los factores que explican la baja productividad de los impuestos, y estrechamente relacionada con la evasión, es el tamaño de la economía informal, que reduce considerablemente la base gravable. En 2009, la población ocupada en el sector informal fue de poco más de 12 millones de personas, representando 28.2% de la población ocupada. En el período 2002-2003 la economía informal en México como porcentaje del PIB fue de 33.2%, arriba de países latinoamericanos como Argentina y Chile, con 28.9 y 20.9%, respectivamente.18

La capacidad redistributiva del sistema tributario en México es prácticamente nula. La comparación de la distribución del ingreso antes y después de impuestos y transferencias, indica que en Europa el efecto redistributivo es significativo. El coeficiente de Gini en los países europeos pertenecientes a la OCDE es 47.6 antes de impuestos y transferencias y, después de ellos, baja a 28.2 por ciento.

En América Latina, el coeficiente de Gini pasa de 51.6 a 49.6, y en México prácticamente se mantiene en alrededor de 50.19 La limitada capacidad redistributiva de los sistemas fiscales de América Latina se debe a factores de tipo estructural. El primero se asocia a la limitada cantidad de recursos disponibles para ser distribuidos. El segundo tiene que ver con las proporciones de ingresos por tributación directa e indirecta. En específico, los impuestos indirectos (principalmente el Impuesto al Valor Agregado), que son más regresivos, tienen mayor peso en América Latina que en los países miembros de la OCDE.20 Es fundamental entender los motivos del porqué durante tantos años y tantas llamadas reformas impositivas y modificaciones a la administración tributaria, han resultado ineficaces para incrementar la carga tributaria.

Gran parte de la explicación se encuentra en los siguientes cuatro ámbitos:

a) la poco eficaz y eficiente administración tributaria: a pesar de las reformas y su profesionalización, ésta presenta muy bajos niveles de productividad y eficiencia.

b) el gasto fiscal: los recursos que se dejan de captar por el fisco como resultado de las exenciones, tratamientos especiales, estímulos, privilegios que las leyes establecen son muy elevados.

c) la percepción negativa que los causantes tiene sobre la forma en que se comporta el gobierno en materia de gasto y manejo honesto y eficaz de la cosa pública.

d) la constante incertidumbre en materia hacendaria. Año con año la autoridad define un esquema en materia hacendaria en el que se incluyen, invariablemente, nuevas y distintas disposiciones en materia tributaria.

La administración tributaria

En materia de administración tributaria, el desempeño en México es bastante pobre considerando las necesidades de recaudación así como los estándares internacionales en la materia.

Sin duda se han tomado medidas importantes en diferentes momentos para, en principio, mejorar la administración tributaria. Por ejemplo: a) se ha modificado su organización a fin de cambiar de una que descansaba en la administración por tributos (direcciones generales de ISR, IIM, Especiales, Auditoría, etc.) a una que descansa en la administración por funciones: sustantivas (Asistencia al contribuyente, Normativa y técnico-jurídica, Recaudatoria, Fiscalizadora, Cobranza, etc.) y de apoyo (informática, control interno, capacitación, estudios, etc.); b) se creó el Servicio de Administración Tributaria (SAT) y se separaron las tareas de administración de los tributos, de las de definición de política en la materia; c) se han abandonado los métodos manuales de revisión y control, a favor del uso de medios y registros informáticos; d) se ha facilitado el cumplimiento de las obligaciones: pago en bancos, pago electrónico, etc. y, e) en alguna medida (poca) se han simplificado normas y procedimientos.

Con todo, la administración tributaria es relativamente ineficiente. Cada año se introducen diversos tipos de cambios menores en las leyes en materia tributaria (la llamada miscelánea fiscal). Ello hace que para el causante y para la autoridad se tenga que trabajar en un esquema tributario diferente cada año, reduciendo la certidumbre necesaria para la actividad económica y particularmente afectando la productividad de las empresas.

México sigue estando en un nivel de facilidad administrativa para el cumplimiento de obligaciones fiscales muy bajo en comparación con otros países. De un total de 181 países, México ocupa el lugar 106 en facilidad para pagar impuestos, por debajo de Argentina, Brasil, Colombia, Chile y la totalidad de los países de la OCDE.21

El costo (en centavos) de recaudar un peso sigue siendo alto y lo es en comparación con lo que sucede en otras partes del mundo. Costos superiores a los que se observan en otros países de la OCDE y de América Latina.22 Si bien durante el período 2002-2008 se registró un descenso constante en el costo de la recaudación en México, en 2009 se tuvo un costo bruto por peso recaudado de 0.69 centavos y un costo neto de 0.96 centavos, costos superiores a los 0.59 y 0.79 centavos registrados en 2008, respectivamente.

Es importante continuar con la tendencia a la baja del costo de la recaudación, pues en principio, muchos de los tributos no deberían representar ni mayor costo, ni mayor problema de tipo administrativo: a) en el caso de los IEPS, son muy pocos las empresas (tabacaleras, cerveceras, las productoras de bebidas de alcohol, embotelladoras de refrescos, etc.); b) los causantes mayores son pocos (los mil más grandes aportan el grueso de la recaudación del ISR) y a la mayoría de los causantes del ISR se les retiene en la fuente (alrededor de 50% de lo recaudado); c) el IVA que se recauda en frontera representa un alto porcentaje de la recaudación total del IVA, etc.

La administración de los tributos está altamente centralizada. La distancia que separa a la autoridad de los causantes es enorme. Es reducida la cooperación entre los diferentes órdenes de gobierno. El SAT no tiene idea cabal y clara de quiénes son los causantes (no se ha depurado el padrón de causantes) y cuáles son sus obligaciones. Los sistemas de fiscalización son costosos y rinden poco en dinero.

Los gastos fiscales

El gasto fiscal en México es muy alto23 en comparación con el observado en gran parte de la economías con similar o mayor nivel de desarrollo.

Por lo que hace a la promoción del desarrollo económico, por la vía fiscal, generalmente se enfrentan dos puntos de vista: el que se refiere a los incentivos y el que se refiere a los recursos. Quienes piensan que es la insuficiencia de incentivos lo que provoca el poco crecimiento económico y la poca inversión de los particulares en cierto tipo de actividades, promueven reformas de toda índole al sistema tributario con el fin de otorgar mayores concesiones a los contribuyentes (i.e., empresas) a pesar de que, con ello, la recaudación baje. Por el contrario, quienes piensan que el poco crecimiento económico y la poca inversión privada son consecuencia de la falta de recursos, promueven reformas tributarias de todo tipo y eliminan tratamientos especiales y estímulos para, por la vía de la mayor recaudación, aumentar la inversión y el gasto públicos. En este último caso, el estímulo se daría por la vía de mejores servicios de educación, atención a la salud, caminos, infraestructura y otros que resultarían al disponerse de mayores recursos fiscales.

En realidad, es la falta de recursos públicos y no la insuficiencia de incentivos fiscales lo que limita el desarrollo económico.

En México se ha marchado de manera excesiva por el camino de los estímulos, de los incentivos, de los tratamientos especiales. Si se estudia lo que ha sucedido en los últimos 30 años se observa que a pesar de todo tipo de promociones por la vía fiscal, no ha habido crecimiento económico ni mayor inversión de los particulares. Lo que sí ha sucedido, es que el fisco dejó de recaudar cuantiosos recursos.

En los últimos años, de 1995 a la fecha, las diferentes iniciativas en materia fiscal han tenido una marcada orientación hacia el estímulo, el tratamiento especial. Salvo los años 1999 y 2000, en todos los demás el Congreso de la Unión aprobó más medidas que conceden recaudación a las que tienen por propósito aumentarla.

Durante el gobierno del presidente Zedillo, 27% de las medidas de política tributaria fueron de estímulos; 25% de carácter de recaudatorio y el resto o bien neutrales o bien para buscar eficiencia administrativa. Durante el gobierno del presidente Fox 48% de las medidas fueron de estímulo y tan sólo 25% de carácter recaudatorio. El resto para buscar mayor eficiencia administrativa o simplemente neutrales.24

En todos los tributos hay tratamientos especiales, estímulos, exenciones. Los gastos fiscales por concepto del ISR, se concentran en deducciones autorizadas a las empresas y en los ingresos exentos por salarios, para el caso del ISR para personas físicas. En el caso del IVA, los principales gastos fiscales se asocian a los rubros de tasa cero, bienes y servicios exentos y tasa preferencial de 10% en las zonas fronterizas, además de los beneficios establecidos en las diferentes leyes tributarias y el Artículo 39 del Código Fiscal de la Federación, que faculta al Ejecutivo a otorgar todo tipo de beneficios tributarios en: a) exenciones o condonaciones, b) facilidades administrativas para el cumplimiento del pago de un impuesto; c) estímulos o subsidios. Por la vía de los decretos presidenciales (tributación por decreto) el Ejecutivo ha moldeado el sistema impositivo otorgando unilateralmente beneficios, excepciones y privilegios tributarios contrario a lo establecido en la ley. Entre 2000 y 2006 se decretaron 79 medidas que significaron algún beneficio tributario... la mayoría de ellas (43%) fueron excepciones o condonaciones y por estímulos (39%).25

A nivel internacional, dentro de los países de la OCDE, Canadá es el país que tiene el monto de gastos fiscales más alto como porcentaje de los ingresos tributarios: 44.4%. Le siguen México y Reino Unido con 41.8 y 35.2%, respectivamente. Por el contrario, Holanda y Alemania son los países que presentan los gastos fiscales más bajos: 5.1 y 8.5%, respectivamente. Considerando los gastos fiscales como porcentaje del PIB, Reino Unido y Canadá tienen los porcentajes más altos con 12.8 y 7%, respectivamente. Nuevamente Alemania (0.8%) y Holanda (2%) presentan los gastos fiscales más bajos. En México en los últimos años ha variado de 5.6 a 7.4 por ciento.26

Aunque no es un tributo federal, el impuesto predial (municipal) está lleno de tratamientos especiales. En parte, por ello, los municipios prácticamente no recaudan. La propiedad comunal y ejidal está exenta del gravamen (hablamos de un muy alto porcentaje de la propiedad raíz en el país). Además, las instalaciones de la SEP, de Pemex, de Aeropuertos, del IMSS y muchas otras instalaciones públicas y privadas están exentas.

La percepción del contribuyente27

Un factor crecientemente valorado en la literatura económica para explicar la capacidad recaudatoria es la percepción que tiene el contribuyente sobre los actores y estructura del sistema tributario. La percepción del contribuyente de la existencia de un sistema tributario corrupto, ineficiente y sesgado al interés de ciertos grupos, implica una disposición muy baja de aquellos para pagar sus impuestos.28 Por tanto, para incrementar la recaudación, el gobierno, a la par de eficientar sus instrumentos de recaudación tributaria, debe mejorar su reputación ante los contribuyentes.29

La política tributaria impulsada por el gobierno federal en las últimas décadas, se ha centrado principalmente en la reducción de los impuestos al ingreso y la ampliación y fortalecimiento de los impuestos al consumo. Los rasgos generales de la política tributaria contemporánea coinciden en gran parte con la plataforma intelectual de la Teoría de la Tributación Óptima (TTO). Esta teoría considera que los efectos de las diferencias institucionales y culturales no son lo suficientemente restrictivos para ser consideradas en el análisis de la recaudación tributaria. No obstante, la recaudación tributaria prácticamente ha permanecido igual en las últimas tres décadas. Esta situación se explica por la omisión del impacto de las restricciones culturales e institucionales en la efectividad de los instrumentos tributarios. Es decir, la política tributaria se ha venido sustentado en un diagnóstico erróneo del comportamiento de los contribuyentes. Se ha cometido el error de asumir implícitamente que las leyes impositivas se cumplen en una lógica ajena a las complejidades históricas e institucionales en que se desenvuelven los individuos y actores colectivos, públicos y privados, de la economía mexicana.

Una economía con fuertes asimetrías socioeconómicas, entraña diferentes racionalidades económicas entre los individuos, y por tanto, diferente percepción entre ellos respecto al gobierno y sus actividades.30 Las asimetrías socioeconómicas de la economía mexicana implican la existencia de individuos con diferentes instituciones y percepciones culturales sobre el sistema tributario.31 Por tanto, el supuesto del individuo representativo de preferencias homogéneas de la TTO, en que se basa la idea de reducir los impuestos al ingreso e incrementar los que gravan el consumo, no es aplicable a la economía mexicana.

Las percepciones negativas prevalecen tanto en los estratos de población de ingreso alto como bajo, y que en cualquiera de estos se incurre con regularidad en la evasión fiscal. No obstante, en general los estratos de mayor ingreso presentan una propensión mayor al pago de impuestos. Los beneficios, producto del status quo prevaleciente en la economía, les son favorables, que aunados a su mayor conocimiento de las instituciones fiscales formales, les facilita el uso de prácticas de elusión fiscal, que a pesar de su connotación ética negativa, no son ilegales. Y esto justifica otro tipo de institución informal prevaleciente en el sistema tributario mexicano, consistente en la percepción generalizada, por parte del pequeño y mediano contribuyente, de que los grandes contribuyentes pagan una proporción relativamente más pequeña de impuestos como proporción de sus beneficios obtenidos, y ello haciendo uso de su conocimiento privilegiado de las inconsistencias jurídicas del sistema tributario y de sus relaciones con el poder.32

Esto explica el profundo arraigo en el sistema tributario mexicano de unas instituciones y cultura altamente propensas a la evasión y elusión fiscales, producto, a su vez, de la percepción negativa que tienen los contribuyentes del desempeño gubernamental y la persistencia en el tiempo de profundas asimetrías económicas y sociales, que han llevado a los actores económicos a sistematizar y aceptar las prácticas de evasión y elusión fiscales como mecanismo legítimo para compensar sus beneficios, así como a la polarización de las posiciones en torno a un programa de reformas tributarias necesarias para incrementar la recaudación. Esta situación ha devenido en la incapacidad de los órganos públicos y privados para generar acuerdos en materia de política tributaria, dado que las partes involucradas carecen de los incentivos necesarios para moverse a un escenario de económico de mayor nivel de recaudación. Ningún actor quiere dar el primer paso sin garantía de que el otro también lo hará.

En México se ha asumido que las leyes impositivas se cumplen en una lógica ajena a las complejidades históricas e institucionales en que se desenvuelven los individuos y actores públicos y privados de la economía mexicana. La omisión de las instituciones informales (reputación de la autoridad fiscal, credibilidad de la política fiscal) en la hechura de la política tributaria, ha significado una limitada e ineficiente recaudación tributaria.

En esta idea, para medir el impacto que tiene el entorno cultural e institucional de los contribuyentes en la recaudación tributaria, se pueden utilizar los indicadores de gobernabilidad elaborados por el Banco Mundial para los años 1996-2008. Por gobernabilidad se entiende el conjunto de tradiciones e instituciones a través de las cuales se ejerce la autoridad en un país, que comprende tres grandes vertientes: el proceso mediante el cual los gobernantes son elegidos, monitoreados y reemplazados; la capacidad del gobierno para formular y hacer efectivas sus políticas y el respeto de los ciudadanos y órganos del Estado a las instituciones que rigen la interacción social y económica.33

La información que se desprende de los indicadores de gobernabilidad del Banco Mundial es congruente con la presentada en otros índices de cultura y percepción, entre ellos: "Bertelsmann Transformation Index" (Bertelsmann Stiftung, 2008); "Indice de Desarrollo Democrático de América Latina" (Konrad Adenauer Stiftung, 2008); "Índice Nacional de Corrupción y Buen Gobierno 2007" (Transparencia Mexicana, 2007); "Evaluación de Desempeño del Poder Ejecutivo" (Centro de Estudios Espinosa Yglesias, 2009).34

Para realizar las estimaciones, se utiliza el concepto económico de la elasticidad –que mide el cambio de una variable respecto al cambio de otra variable, en este caso, de la recaudación respecto al índice de gobernabilidad–, y se relaciona estadísticamente el índice de gobernabilidad con diferentes niveles de recaudación: i) recaudación por concepto de ingresos y beneficios, ii) recaudación por bienes y los servicios y iii) la recaudación total.35

Al comparar la elasticidad tanto del ingreso –cambio porcentual de la recaudación respecto a un cambio porcentual del ingreso de la economía PIB–, como de las instituciones –cambio porcentual de la recaudación respecto a un cambio porcentual del entorno institucional y cultural (índice de gobernabilidad)–, se aprecia la importancia que estas últimas tienen en la recaudación. Particularmente, un incremento de 1% en el entorno institucional y cultural (IGLOB) representa:36

a) Un incremento de la recaudación por ingresos y beneficios (RIB) en 1.86 por ciento

b) Un incremento de la recaudación por bienes y servicios (RBS) en 0.34 por ciento

c) Un incremento de la recaudación total (RT) en 0.94 por ciento

Uno de los resultados más interesantes, es que el efecto del índice de gobernabilidad sobre la recaudación por ingresos y beneficios es mayor incluso que el efecto del PIB –1.86 contra 0.98, respectivamente–. Parte de la explicación de este resultado se encuentra en que en este tipo de recaudación es donde el contribuyente tiene mayores facilidades para evadir y eludir impuestos, en comparación con la recaudación por bienes y servicios, que al estar compuesta de impuestos más inelásticos, es más difícil de evadir.

De esta forma, la política tributaria se enfrenta a diversos tipos de restricciones institucionales, culturales y sociales, que necesariamente deben ser considerados como factores relevantes en su diseño y puesta en práctica.37 De igual forma, cada día adquiere mayor reconocimiento que la percepción de la equidad y confiabilidad del sistema tributario es fundamental para garantizar su efectividad.38

La política tributaria, a la par de atender el objetivo primario de incrementar la recaudación tributaria haciendo uso de los instrumentos tributarios convencionales (tasas marginales, base tributaria, tramos de recaudación, entro otros), debe integrar acciones que favorezcan el desarrollo de nuevas instituciones y entornos culturales que lleven a una nueva interacción entre el recaudador y el contribuyente favorable a la recaudación. Se trata de romper los comportamientos inerciales de desconfianza mutua existentes en el sistema tributario. Por el lado del contribuyente deben llevarse a cabo acciones tendientes a romper la idea –y no sólo la idea– de la existencia de una economía excluyente, ineficiente y corrupta. Por el lado del recaudador, la política tributaria debe concebirse de manera integral a la política de gasto público y los determinantes del crecimiento económico.

Constante incertidumbre

Como suele suceder en otros países, año con año el Ejecutivo envía al Congreso de la Unión lo que piensa hacer para promover el crecimiento económico y el desarrollo social. Lo que esto entraña en materia de costo. La forma en que piensa debe financiarse ese gasto y, dentro de ello, lo que piensa hacer en materia tributaria.

En el caso de México en esta materia no hay un planteamiento cabal y completo. Por el contrario. Los agentes de la economía se enfrentan con un esquema tributario que anualmente cambia: la llamada miscelánea fiscal. Ello lleva a los causantes, que de por sí no están favorablemente predispuestos con el fisco, a desenvolverse en un ambiente de incertidumbre. No tienen una idea clara de lo que han de esperar en materia tributaria en los años por venir. Puede ser que el año que sigue cambie –en sentido opuesto– la política. Con frecuencia, recuren al amparo con la esperanza de que el Poder Judicial les otorgue un fallo favorable.

Lo poca consistencia de la política tributaria predispone a los causantes a no cumplir –o sólo cumplir parcialmente– con sus obligaciones. Una política de mediano y largo plazos, con objetivos e instrumentos bien definidos, favorece la planeación financiera de las empresas y personas físicas y coadyuva a un sistema tributario más eficiente y eficaz.

Reforma hacendaria

La OCDE, por conducto de su Secretario General, recientemente señaló algo similar a lo que hace cincuenta años se decía en México y que Nicolás Kaldor subrayó: " ... la urgente necesidad de lograr un ingreso público suficiente, estable y sostenible, que no dependa sólo de una fuente ... [y expresó] que en el contexto de una recuperación económica frágil, todos los actores políticos se convenzan ahora de la necesidad de proveer al Estado mexicano de suficientes recursos para crecer y satisfacer sus déficit sociales."39

Es necesario llevar a cabo una profunda reforma hacendaria que con claridad defina las metas que se buscan y la forma en que se va a financiar lo que el gobierno se propone lograr. Todo ello en el marco de un plazo definido en el tiempo.

La reforma hacendaria necesariamente tiene que incluir: a) la definición de un nuevo curso para el desarrollo de la economía mexicana; b) el gasto necesario para lograr, en el tiempo, las metas a alcanzar; c) la revisión del gasto público que actualmente se lleva a la práctica y, d) el financiamiento del gasto necesario para lograr dichas metas, incluyendo los aspectos tributarios.

De lo que se trata es organizar la marcha de la economía nacional para que en el menor plazo posible todos los mexicanos, por el sólo hecho de serlo, tengan: un nivel de ingreso suficiente, por encima del umbral de la pobreza; plenamente satisfechos los derechos sociales que la Constitución establece y una distribución del ingreso entre los hogares y entre las regiones del país crecientemente equitativas.

En México lo que hace el Estado es insuficiente en relación a las responsabilidades que tiene que atender. Las necesidades son muchas y los rezagos –de todo tipo– se han venido acumulando. El gasto público en México, como proporción del PIB, está muy por debajo del promedio de los países miembros de la OCDE. Si se compara México con varios de los países de América Latina (Argentina, Brasil, Chile, Costa Rica, Uruguay) sucede algo similar. Es indispensable incrementar, y mucho y en un plazo breve, el gasto y orientarlo a: atender los derechos sociales del pueblo mexicano y dotar al país de una mejor y más eficiente infraestructura física –agua y su aprovechamiento, energéticos, comunicaciones y transportes–.

El gasto público que actualmente se lleva a la práctica no está siempre bien ejecutado. Se ha documentado que la eficiencia del gasto público en México es de las más bajas en los países de la OCDE: en los rubros de los servicios de salud, la infraestructura social y los servicios educativos.

En materia educativa, si bien se han realizado avances importantes, aún persisten graves rezagos en la cobertura, pertinencia y calidad de la educación, así como en el logro escolar (años de educación). Respecto al aprovechamiento académico, tomando como referencia la Prueba del Programa para la Evaluación Internacional de los Estudiantes (Prueba PISA),40 aplicada por la OCDE, México presenta grandes retrasos en el aprovechamiento académico en las tres áreas de conocimiento evaluadas (matemáticas, lectura, ciencias) en comparación con el promedio de los países de la OCDE. Considerando seis niveles de logro, 47% de los estudiantes mexicanos se ubica en los dos niveles más bajos en comprensión de lectura; 57% ocupa esas posiciones en aplicación de las matemáticas y 51% lo hace en razonamiento científico.

El gasto público social como porcentaje del PIB en México es uno de los más bajos. En promedio, en América Latina se destina 16% del PIB al gasto social y en México apenas 10%. El gasto público social por persona en Argentina es de 1 521 dólares (dólares de 2000) y en México de tan sólo 618: y el reducido gasto social en México no beneficia a los más pobres.41

Lo mismo sucede en muchos otros rubros de gasto. El que se lleva a cabo en obras de infraestructura además de insuficiente está mal distribuido entre las diferentes regiones de México. Las del Sur, las relativamente más pobres, tienen enormes carencias e insuficiencias.

En materia de gasto público hay que gastar más, pero también hay que gastar mejor y, en algunos casos, dejar de gastar.

Por su parte, el financiamiento del mayor gasto debe ser el más adecuado para incrementar la eficiencia del sistema tributario.

En materia de ingresos públicos se debe actuar para aumentar –y mucho y en un plazo breve– los ingresos fiscales, en particular los tributarios. Las posibilidades de recaudar mayores ingresos fiscales en buena medida están determinadas por la eficiencia, eficacia, honestidad y transparencia de la acción pública. Por la forma con que se ejecuta el gasto público. Por la calidad de los bienes y de los servicios que el gobierno proporciona a la sociedad. Por el destino que se le quiere dar a los mayores recursos recaudados. En la práctica, la reforma tributaria debe ser articuladora de otras reformas sociales que se emprendan.

El potencial tributario del país es enorme ya que está en función de: a) el nivel de ingreso por habitante (que en México, a pesar del relativo estancamiento de la economía de los últimos treinta años, aún es comparativamente elevado); b) la distribución del ingreso –que en México está altamente concentrado–; c) la parte del ingreso generado que va a las utilidades privadas, en comparación con la inversión fija que los particulares llevan a cabo (en México la formación bruta de capital fijo más las variaciones en existencias representa alrededor de 12% del PIB y las utilidades privadas representan más de 50% del PIB); d) el valor agregado por tipo de actividad económica: en tanto más urbanas, mayor el potencial (en México las actividades primarias tan sólo aportan 5% del PIB); e) la existencia y cobertura de los diferentes tributos –muchos tributos no existen en México y los que existen tienen reducida cobertura–; f) la capacidad de las entidades de administrar los tributos. Salvo esto último, todos los factores antes enumerados favorecen, en México, una mayor recaudación.

En la tarea de recaudar mayores ingresos hay que tener presente, para orientar la acción, los siguientes indicadores: a) carga tributaria, ingresos tributarios recaudados como porcentaje del PIB; b) cumplimiento tributario, porcentaje efectivamente recaudado del potencial absoluto; c) equidad, impuestos directos sobre el total recaudado. Que pague más quien más tiene; d) neutralidad, para no desvirtuar las decisiones de los agentes económicos (la existencia de todo tipo de estímulos y tratamientos especiales hace poco neutral el sistema tributario); e) competitividad, tomar en cuenta, sin que sea el factor determinante, lo que sucede en otros países (las tasas impositivas no son, ni el único ni el principal factor para evaluar la competitividad de un país. Si lo fueran, no habría diferencias en materia tributaria en el mundo. Incluso las hay –y muy grandes dentro de los países que forman la Unión Europea)– y, f) estabilidad financiera, déficit público sobre recaudación.

Son tres las áreas en las que hay que actuar de manera simultánea: administración, promoción y reforma tributaria.

La administración tributaria debe mejorar. El campo para ello es enorme. Para todos los impuestos (pero en particular en el ISR y en el IVA) es necesario llevar a la práctica una revisión total con el fin de simplificar de manera considerable el sistema de administración tributario. Con ello se reducirá la elusión y la evasión de los tributos. La simplificación no entraña la reducción de tasas y de tarifas, ni tampoco la introducción de la tasa y la tarifa única. La equidad, la transparencia, el cumplimiento de las obligaciones y la eficiencia tributaria mejor se logran para los causantes y para el fisco con un sistema sencillo que con uno complejo. Hay que abandonar la idea de que entre más complejo es el sistema más equitativo es. Ello no tiene sentido. Es igualmente necesario contar con un buen y permanentemente actualizado registro de contribuyentes y un adecuado control de sus obligaciones: es decir, saber quiénes son los contribuyentes y qué obligaciones tienen (en el IVA, en el ISR, etc.). Ello acompañado de un eficaz y eficiente sistema de fiscalización. En toda esta tarea, la participación y el trabajo coordinado de los tres órdenes de gobierno es indispensable. Las entidades federativas y los municipios están más cerca de los causantes.

En materia de promoción hay que abandonar la idea que con tratamientos especiales y privilegios se promueve mejor el desarrollo económico del país. Estos, más que provocar mayor inversión privada, resulta en una ganancia extra para el inversionista (Rent Seeking)). La idea debe ser eliminar la enorme mayoría de dichos tratamientos especiales. Tan sólo dejar, en el IVA, exentos los alimentos y las medicinas (la tasa cero debe desaparecer).

La simplificación de las leyes y procesos administrativos en materia tributaria, la mejoría en la administración de los diferentes tributos para mejorar su productividad y la eliminación de muchas de las exenciones, subsidios, tratamientos especiales y estímulos proporcionarán cuantiosos recursos al fisco. También un uso austero, más eficiente y eficaz del gasto público proporcionaría recursos. Pero ello no sería suficiente y tomaría tiempo en lograrse. Se requieren más recursos para hacerle frente a los enormes rezagos que prevalecen y a las enormes necesidades en materia de gasto social y de infraestructura que el país reclama. Es por ello que es necesario e importante introducir reformas al sistema impositivo a fin de dotarlo de mayor equidad, eficiencia y capacidad recaudatoria.

El ISR y el IVA, los principales tributos, son complementarios. Incluso, el IVA puede actuar como instrumento de control de los causantes del ISR. Los dos impuestos se apoyan mutuamente. El primero es un impuesto que grava el ingreso de las personas y de las empresas. No es transferible y, por su carácter progresivo (a mayor ingreso mayor tasa), es más equitativo que muchos de los otros impuestos. El IVA grava las transacciones, la compra-venta, y es transferible. Lo pagan igual los consumidores, independientemente de su nivel de ingreso. En esa medida es un impuesto regresivo, pues trata igual a los desiguales. Ambos impuestos representan en México (y en el mundo), el grueso de la recaudación.

En términos de equidad distributiva y eficiencia económica, conviene mantener una adecuada combinación entre las dos fuentes de tributación: impuestos directos (ISR) e indirectos (IVA, especiales). En promedio, los países de la OCDE mantienen alrededor de la mitad de su recaudación a partir de los impuestos directos y la otra mitad son indirectos. La idea de preferir y promover los impuestos indirectos sobre los directos, descansa en el argumento (poco sólido y definitivamente no probado) de que son: a) más fáciles de administrar; b) más difíciles de evadir y, c) neutrales respecto a las variables económicas y, por tanto, no interfieren en el proceso de asignación de los recursos que se da en el mercado. Ello no es así. Incluso desde la óptica de la teoría convencional (al uso), no es siempre cierto que un impuesto directo es menos eficiente (que uno indirecto) desde el punto de vista económico. Tan no es así, que lo que prevalece en el mundo es una combinación de ambos impuestos. Ahí están los datos de la estructura de la recaudación.

El ISR se debe reformar en, por lo menos, cinco direcciones (además de lo ya mencionada eliminación de estímulos, tratamientos especiales y subsidios): a) en primer lugar, hay que restablecer tasas progresivas y aumentarlas hasta, por lo menos, 40% para personas y para empresas; b) en segundo lugar, hay que eliminar el carácter celular que aún mantiene este impuesto. Simple y sencillamente hay que globalizar (sumar) todos los ingresos, independientemente de su fuente, de las empresas y de las personas y, una vez sumados, aplicar la tasa del ISR correspondiente; c) en tercer lugar, es necesario ampliar la base gravable, eliminando (o ajustando) la deducción de ciertos gastos que no son estrictamente necesarios para llevar a cabo las actividades de las empresas También hay que gravar muchas de las operaciones que llevan a cabo y de los ingresos que obtienen los servicios que presta, por ejemplo, la banca; d) en cuarto lugar, introducir algunos impuestos para gravar, entre otros, las ganancias de capital, las donaciones entre vivos, los legados, los premios, las herencias, etc. Y todo ello a tasas similares a las del ISR. En muchos casos, convendría retener en la base la tasa máxima del impuesto. En quinto lugar, incorporar al régimen normal de tributación a todas las actividades (incluyendo las agropecuarias) y hacer más riguroso el régimen de causantes menores.

En el IVA más que aumentar la tasa general, habría que ampliar la base del tributo. Eliminar todo tratamiento especial (salvo exención para alimentos y bebidas). Hay que eliminar la tasa cero. Además de la tasa general de 15% (incluyendo la frontera), habría que establecer tasas de impuestos distintas en función del tipo de bienes y de servicios que se consumen (y no en función de los diferentes precios que un mismo bien o servicio tiene). Así, por ejemplo, se podría establecer 20% a: todos los automóviles, todos los servicios financieros, las operaciones en la bolsa de valores. Y, por otro lado, 5% a ciertos tipos de bienes y de servicios: todos los libros, todo el transporte urbano público de pasajeros.

Habría que mantener los impuestos especiales y, de tiempo en tiempo, actualizarlos, tomando en consideración el contexto económico internacional y su pertinencia para la promoción del crecimiento económico.

El petróleo debe continuar siendo un poderoso auxiliar de la hacienda pública (lo que no tiene ni debe significar ahogar financieramente a Pemex). Lo que el fisco grave a Pemex debe ser lo que a la empresa le sobre una vez atendidas sus necesidades de operación, conservación, mantenimiento, expansión e investigación y desarrollo.

Todas estas modificaciones al sistema tributario deben programarse para introducirlas en un lapso determinado. Al notificarse lo que se piensa hacer y el tiempo que tomará hacerlo, los causantes tendrán seguridad y certeza. Dejarán de existir las misceláneas fiscales que año con año se introducen. Habrá un régimen tributario cierto y seguro, con su correspondiente Código Fiscal –al que se le debe eliminar las discrecionalidades que el Ejecutivo Federal tiene en la materia–.

En todo este ajuste, deben participar los tres órdenes de gobierno y fortalecerse la coordinación fiscal. Sobre todo hay que dar certeza a las entidades federativas y un porcentaje mayor de la recaudación federal participable.

Mayores ingresos públicos, bien orientados a la construcción de un Estado de bienestar y a fortalecer la infraestructura básica del país, se traducen en más gasto que, a su vez, se traduce en mayor demanda de todo tipo de bienes y de servicios que los particulares producen. Más impuestos significan más ventas y con ello mayor ganancia. Una mayor recaudación tributaria, a partir de una mejor infraestructura, también representa mejores condiciones de competitividad en la economía global.

Por otra parte, es indispensable emprender acciones decididas para favorecer la transparencia y el manejo honesto, eficaz y eficiente del gasto público y de la administración fiscal. Que se note que en realidad nuestros impuestos están trabajando, que existe una correspondencia entre el pago de los impuestos y los servicios públicos. Es necesario eliminar la percepción generalizada entre los contribuyentes de la persistencia de un gobierno poco eficiente, corrupto y propenso a favorecer a ciertos grupos de interés.

La percepción negativa de los contribuyentes sobre el desempeño gubernamental, altamente debatible, pero no por ello menos inexistente, limita ampliamente la acción del gobierno para incrementar la recaudación tributaria. La situación sólo se puede modificar si con acciones en la administración pública se logra hacer creíble el compromiso del gobierno con la mejora gubernamental y el combate frontal a la corrupción.

De esta forma, la reforma tributaria debe considerar una profunda renovación ética en todas aquellas personas en el ejercicio del servicio público. Se debe transitar a una situación donde la evasión y la elusión fiscal sean sancionadas, no sólo penalmente, sino también social y moralmente. Donde el contribuyente sienta un compromiso con el pago de sus impuestos, y donde en el última instancia, exista la total certeza de una penalización efectiva a todos aquellos que incurran en prácticas de corrupción y evasión fiscales.

La reforma tributaria en su aspecto institucional, administrativo y fiscal, debe caminar a la par de la renovación ética y profesional del ejercicio de la administración pública.

1. OCDE, Revenue Statistics, Francia, 2008. [ Links ]

2. El desarrollo estabilizador: reflexiones sobre una época, Fondo de Cultura Económica (FCE) y El Colegio de México, México, 1998, pp. 351-52. [ Links ]

3. Ver revista del Banco Nacional de Comercio Exterior, Comercio Exterior, México, tomo XIV, núm. 4, abril de 1964, pp. 265-267. [ Links ]

4. R. Izquierdo, Política hacendaria del desarrollo estabilizador, 1958-1970, FCE y El Colegio de México, México, 1995, p. 66. [ Links ]

5. T. King, Mexico, Industrialization and Trade Policies since 1940, OCDE, Oxford University Press, 1970, p. 98. [ Links ]

6. L. Aboites Aguilar, Excepciones y Privilegios. Modernización tributaria y centralización en México 1922-1972, El Colegio de México, México, 2003, pp. 31 y 85-98. [ Links ]

7. En 2010, aun no se globalizan por completo los ingresos de diferentes fuentes para causar, a partir de la suma de todos ellos, el ISR (ni para personas ni para empresas).

8. V. Brailovski, Rolando C. y N. Warman, La política económica del desperdicio. México en el período 1982-1988, Facultad de Economía, UNAM, México, 1989. [ Links ]

9. P. Aspe Armella, El camino mexicano de la transformación económica, FCE, México, 1993. [ Links ]

10. OCDE, Economic Survey: Mexico 1998-1999, Francia, 2000. [ Links ]

11. La productividad de un impuesto es el resultado del cociente de la carga tributaria entre la tasa general del impuesto. Es decir, "indica el rendimiento recaudatorio real del impuesto e indirectamente indica la magnitud de incumplimiento." M. Bergman, La administración tributaria en América Latina: una perspectiva comparada entre Argentina, Chile y México, Documento de trabajo, México, CIDE, 2002. [ Links ]

12. Ibid.

13. OCDE, Challenges to Fiscal Adjustment in Latin American, the cases of Argentina, Brazil, Chile and Mexico, París, Francia, 2006, p. 54. [ Links ]

14. CEFP, Diagnóstico del Sistema Fiscal Mexicano, Centro de Estudios de las Finanzas Públicas (CEFP), México, 2010, sección II, Política de Ingresos, pp. 38-39. [ Links ]

15. OCDE, Challenges to Fiscal ... op. cit. También, CIDE e ITAM, Análisis de las finanzas públicas en México, México, Foro Consultivo de la Ciencia-Conacyt, México, 2003, p. 14. [ Links ] También ver, Evasión Global de Impuestos, ITESM, México D. F., octubre de 2009. [ Links ]

16. CEFP, Diagnóstico del Sistema Fiscal Mexicano, Centro de Estudios de las Finanzas Públicas (CEFP), México, 2010, sección II, Política de Ingresos, p. 39. [ Links ]

17. CEFP, Diagnóstico del Sistema Fiscal Mexicano, Centro de Estudios de las Finanzas Públicas (CEFP), México, 2010, sección II, Política de Ingresos, p. 38.

18. CEFP, Diagnóstico del Sistema Fiscal Mexicano, Centro de Estudios de las Finanzas Públicas (CEFP), México, 2010, sección II, Política de Ingresos, p. 41.

19. OCDE, Latin American Economic Outlook 2009, Paris, Francia, 2008, p. 122. [ Links ]

20. E. Goñi, L. Servin y J.H. López "Fiscal Redistribution and Income Inequality in Latin America", World Bank Policy Research, Working Papers Series, núm. 4487 2, Washington D. C., 2008. [ Links ]

21. CEFP, Diagnóstico del Sistema Fiscal Mexicano... , op. cit.

22. El costo de la recaudación es el cociente entre el presupuesto ejercido por el Sistema de Administración Tributaria (SAT) y los ingresos tributarios administrados por el SAT, multiplicado por 100 para obtener el valor en centavos. El costo por peso recaudado neto se obtiene descontando las devoluciones y compensaciones a los ingresos tributarios administrados por el SAT.

23. Los gastos fiscales son concesiones a los contribuyentes que se desvían de la estructura impositiva normal. Toman la forma de exenciones, deducciones, créditos fiscales, tasas preferenciales, entre otros.

24. R. Schatan, Baja recaudación tributaria y debilidad institucional en México, 1994-2006, tesis para obtener el grado de Doctor en Economía por la UNAM). [ Links ]

25. Ibid.

26. CEFP, Diagnóstico del Sistema Fiscal Mexicano, ..., op. cit., pp. 74-78.

27. Esta sección se realiza con base en: Domingo Hernández "Las instituciones y la cultura en la capacidad recaudatoria del sistema tributario mexicano (Tesis de Maestría, Facultad de Economía, UNAM). [ Links ]

28. CEPAL, El pacto fiscal; fortalezas, debilidades, desafíos, 1998, Santiago de Chile. [ Links ]

29. OCDE, Challenges to Fiscal Adjustment in Latin American, the cases of Argentina, Brazil, Chile and Mexico, 2006, París. [ Links ]

30. Gonzalo Castañeda, "La cultura como factor condicionante e inercial del desarrollo económico" en El Trimestre Económico, 2006, núm. 289, pp. 25-66. [ Links ]

31. Las instituciones se entienden como el conjunto de normas, convenciones y expectativas que rigen y delinean los comportamientos de la interacción humana y que afectan el sentido de sus decisiones económicas. Son formales; cuando aluden a normas escritas, e informales; cuando expresan convenciones sociales, rasgos culturales y hábitos mentales. Véase: Douglas North C., Instituciones, cambio institucional y desempeño económico, 1993, México, FCE. [ Links ]

32. David Ibarra, "La oposición de la élite a tributar", en NEXOS núm. 357, vol. XXIX, 2007, septiembre, pp. 27-32, México. [ Links ]

33. Los indicadores de gobernabilidad abarcan seis dimensiones: 1) voz y rendición de cuentas; 2) estabilidad política y ausencia de violencia; 3) efectividad gubernamental; 4) calidad regulatoria; 5) estado de derecho y, 6) control de corrupción. Véase: Banco Mundial, Governance Matters VIII: Governance Indicators for 1996-2008. [ Links ]

34. Véasse, Stiftung Bertelsmann (http://www.bertelsmann-stiftung.de), [ Links ] Konrad Adenauer Stiftung (http://www.idd-lat.org), [ Links ] Transparencia Mexicana A.C. (www.transparenciamexicana.org.mx), [ Links ] Centro de Estudios Espinosa Yglesias (http://www.ceey.org.mx), [ Links ] respectivamente.

35. Para las estimaciones se utiliza un panel de datos de 27 países de la OCDE. Para los detalles de la metodología y pruebas estadísticas utilizadas consultar: Domingo Hernández A., "Las instituciones y la cultura en la capacidad recaudatoria del sistema tributario mexicano (Tesis de Maestría, Facultad de Economía, UNAM). [ Links ]

36. Los resultados que se presentan son consistentes con la literatura sobre el tema, entre otros: CEFP, Diagnóstico del Sistema Fiscal Mexicano, Centro de Estudios de las Finanzas Públicas (CEFP), México, 2010, sección II, Política de Ingresos, pp. 16-17; [ Links ] Carlos Capistrán (2000), "Elasticidad ingreso del ISR: la metodología general a particular en econometría" en Gaceta de Economía núm. 10, 2000, pp. 5-56. [ Links ] Jenkins, Glenn y Shukla Ganghadar, Revenue Forecasting, Issues and Techniques, Borrador. 1998 Harvard Law School; [ Links ] Shome, Parthasarathi, "On the elasticity of Developing Country Tax Sistem" en Economic and Political Weekly, núm. 34, vol. 20, 1988 (agosto) pp. 1750-1754. [ Links ]

37. OCDE, Latina American Economic Outlook 2009, 2008, París, pp. 121-122. [ Links ]

38. José Ángel Gurría, La reforma fiscal en México: perspectiva internacional, Conferencia, 2006 México. [ Links ]

39. Ver prensa nacional de la segunda semana de febrero de 2010.

40. Esta prueba se aplica cada tres años por la OCDE a los países miembros y algunos no miembros, para evaluar en nivel de conocimiento y habilidades de los estudiantes de 15 años, independientemente del grado escolar que cursen.

41. CEPAL, Panorama social de América Latina, Santiago de Chile, 2008, pp. 136 y 137. [ Links ]

Información sobre los autores

Carlos Tello Macías. Estudio la licenciatura en economía en Georgetown Universisty en Washington D.C., la maestría en Columbia University, en Nueva York y sus estudios de doctorado los realizó en Cambridge University, en Inglaterra. El profesor Tello ha impartido cátedra en la Facultad de Economía de la UNAM durante muchos años y en el Colegio de México también impartió clases algunos años. Es miembro del Sistema Nacional de Investigadores, Nivel III; profesor titular C, de tiempo completo, en la Facultad de Economía de la UNAM, donde actualmente ofrece dos cursos: Economía Mexicana I y II, en la licenciatura, y Finanzas Públicas y Estructura Fiscal en México, en el posgrado. Autor de varios libros: entre otros, La tenencia de la tierra en México, La política económica en México, La nacionalización de la banca en México, Cartas desde Moscú, Estado y desarrollo económico: México 1920-2006 y coautor, con Rolando Cordera, de La disputa por la nación y La desigualdad en México. Es autor de artículos en revistas especializadas. Profesor, investigador y conferencista en varias universidades de México y del extranjero. Asimismo ha sido funcionario público: Subsecretario de Hacienda, Secretario de Programación y Presupuesto, Director General del Banco de México, Director General del Instituto Nacional Indigenista, embajador de México en Portugal, URSS, Rusia y Cuba. Es integrante del Consejo asesor de la revista ECONOMÍAunam desde su fundación.

Domingo Faustino Hernández Ángeles. Es licenciado en Economía por la Facultad de Economía de la Universidad Nacional Autónoma de México 1996-2003, titulado con Mención honorífica; y maestro en Economía, 2004-2006, por la misma institución. Asimismo cuenta con estudios de la licenciatura en Derecho: 50% de créditos por la Universidad Autónoma Metropolitana. Obtuvo el Tercer Lugar en el Premio Nacional de Finanzas Públicas, edición 2010, que otorga la Cámara de Diputados. Ha sido Profesor de Asignatura de la materia "Evaluación de Proyectos Sociales en la Escuela Nacional de Trabajo Social, UNAM y Expositor del Taller de Actualización Docente "Evaluación de Proyectos Sociales" en la Faculta de Economía, UNAM. Fue Asesor Financiero en Fincomún, Servicios Financieros Comunitarios S. A. de C.V.; también fue Jefe de Departamento de Concertación en el Programa de Desarrollo Humano Oportunidades de la SEDESOL y actualmente se desempeña como Subdirector de Análisis Econométrico en la Dirección General de Análisis y Prospectiva de la Secretaría de Desarrollo Social.