Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconomía UNAM

versión impresa ISSN 1665-952X

Economía UNAM vol.7 no.20 Ciudad de México may./ago. 2010

Artículos

Hacia un nuevo modelo de seguridad social1

Towards a new Model of Social Safety

José Narro Robles, David Moctezuma Navarro, Lourdes Orozco Hernández

Rector de la Universidad Nacional Autónoma de México, Coordinador de Asesores y Asesora del Rector respectivamente

Resumen

En este artículo se propone la creación de un sistema universal de seguridad social en México y sus características principales. El sistema de seguridad social requiere de una reforma profunda y urgente, definida a la luz de las nuevas condiciones demográficas, epidemiológicas, médicas, actuariales, sociales, económicas y políticas de México. Se sostiene que el desarrollo social no depende sólo del crecimiento económico y de la estabilidad macroeconómica, sino también de una activa política social, entendida no como una actividad residual o asistencial, sino como la mano visible y permanente del Estado.

Abstract

The authors propose the creation of a new universal social security system in Mexico and outline its main features. The current system urgently requires a profound reform in the light of Mexico's new demographic, epidemiological, medical, actuarial, social, economic, and political conditions. The article argues that social development depends not only on economic growth and macroeconomic stability, but also on an active social policy, understood not as something secondary or as public relief, but as the permanent, visible hand of the state.

JEL classification: H50, H53, D63

Introducción

La seguridad social mexicana requiere de una reforma profunda y urgente, definida a la luz de las nuevas condiciones demográficas, epidemiológicas, médicas, actuariales, sociales, económicas y políticas de nuestro país.

Los cambios generados por la globalización y el debilitamiento del llamado Estado Benefactor, en la mayoría de países occidentales han dejado claro que el desarrollo social no depende sólo del crecimiento económico y de la estabilidad macroeconómica, sino también de la política social, es decir, de las acciones del Estado para lograr una distribución más equitativa de los beneficios del crecimiento.

En este contexto, la política social no puede restringirse a la asistencia o ayuda a grupos sociales específicos o a la provisión de redes parciales de servicios de salud, sino que su papel prioritario debe ser contribuir a la distribución más equitativa de los recursos y la promoción del desarrollo social.

La crisis económica actual, que ha generado la pérdida de empleo para miles de mexicanos y el cierre de numerosas empresas, ha dejado en evidencia la necesidad de un sistema de seguridad social universal e integral, que cubra la totalidad de la población y no sólo a los trabajadores. Esta crisis es una prueba de que el mercado no puede resolver los problemas de pobreza y desigualdad y que requiere ser regulado por el Estado.

La profundización de la crisis económica y la vulnerabilidad e insuficiencias del sistema público de salud, evidenciada por la reciente emergencia sanitaria, nos obliga a reconocer que México no cuenta con un sistema de seguridad social en sentido estricto, por la falta de universalidad en la cobertura y de integralidad en las prestaciones.

Las reformas recientes a la seguridad social, que buscan dejar atrás el viejo sistema de reparto basado en la solidaridad social y la transferencia intergeneracional de ingresos, no han resuelto los problemas de fondo. En realidad, el esquema de seguridad social que tenemos actualmente, que no sistema, es muy limitado por lo que ha tenido que complementarse con programas de atención a población abierta en materia de salud. El resultado es la fragmentación y la duplicidad.

En este artículo se abordarán únicamente dos aspectos de la seguridad social: la atención a la salud y el otorgamiento de pensiones, esto último en sentido global, genérico, sin entrar en detalles de los diversos tipos de pensiones existentes.

Antecedentes

Los antecedentes directos de la seguridad social se remontan a poco más de un siglo, aunque los primeros elementos de esta institución social se ubican a principios del siglo XVII. En efecto, fue en la Alemania de fines del siglo XIX cuando el Canciller Bismarck, distinguiendo los asuntos políticos, económicos y sociales, impulsó una gran reforma al Estado liberal dominante en esa época e instituyó el primer sistema de seguridad social.

Con este esquema de seguridad social, basado en las aportaciones de patrones y trabajadores, se protegía a estos últimos de los accidentes del trabajo, de las enfermedades, la invalidez y la vejez. Muy pronto otros países siguieron el ejemplo de Alemania y establecieron sus propios sistemas. Este fue el caso de Inglaterra, que en 1946 estableció su Servicio Nacional de Salud.

Durante la primera mitad del siglo XX, muchas naciones del continente europeo pasaron del Estado liberal al Estado de Bienestar social, lo cual favoreció la aceptación de la seguridad social como un derecho básico de la población. El advenimiento del nuevo régimen en la Unión de Repúblicas Soviéticas Socialistas (URSS), y las posturas reformistas del socialismo democrático, fortalecieron el compromiso de muchos gobiernos con el desarrollo social.

De esta manera se fortaleció la posibilidad de que el Estado diseñara y pusiera en práctica mecanismos y programas de seguridad social para alcanzar una más justa distribución de la riqueza, con fórmulas que garantizaran la satisfacción de los requerimientos fundamentales de los grupos de población más necesitados.

La seguridad social en los estados modernos

La transformación del mundo en las últimas décadas también afecta lo social. Los estados nacionales han cambiado en buena medida sus prioridades. El debilitamiento del llamado Estado Benefactor ha favorecido el fortalecimiento del mecanismo del mercado como el regulador de las economías nacionales. Lo público sufre persistentemente el embate de las privatizaciones, especialmente la educación, la ciencia y la atención a la salud.

Estos cambios generados por la globalización y el debilitamiento del llamado Estado Benefactor, en la mayoría de países occidentales, han dejado claro que el desarrollo social no depende sólo del crecimiento económico y de la estabilidad macroeconómica, sino también de la política social, es decir, de las acciones del Estado para lograr una distribución más equitativa de los beneficios del crecimiento.

En este contexto, la política social debe ser entendida, no como una actividad residual o asistencial del Estado, sino como la mano visible en la acción directa y permanente del Estado para asumir la responsabilidad por el desarrollo social, creando las condiciones, a través de la seguridad social, para una mejor distribución del ingreso y contrarrestar los efectos sociales de la creciente concentración de la riqueza económica, agudizados por la globalización.

La seguridad social es, esencialmente, un instrumento de la política social para responder a las necesidades de una sociedad en un momento determinado. Su propósito radica en generar mejores condiciones de justicia y equidad, fortalecer la seguridad personal y familiar y mejorar los niveles de calidad de vida de dicha sociedad.

La seguridad social ha tenido un papel fundamental en los estados modernos como mecanismo para combatir la pobreza, y distribuir el ingreso, por medio de la transferencia de beneficios, ya sea en especie, o en dinero, en especial a los grupos menos favorecidos.2

La seguridad social no se agota en la lucha contra la pobreza, ya que su verdadero propósito radica en generar mejores condiciones de justicia y equidad, fortalecer la seguridad personal y familiar y mejorar los niveles de calidad de vida de la sociedad. Por último, se trata de fórmulas mediante las cuales se pretende proteger a los miembros de las familias frente a las contingencias de la vida, promover su bienestar y estimular el pleno desarrollo de sus capacidades.

Así, se puede decir que la seguridad social es un instrumento de política social que se diseña para responder a las necesidades de una colectividad en un tiempo determinado. Es, por ello, que los sistemas de seguridad social deben ajustarse a los cambios poblacionales, económicos y de salud que se registren en la misma.

Asimismo, debe tenerse en cuenta que un verdadero sistema de seguridad social debe cubrir a la totalidad de la población y no sólo a los trabajadores. En adición, se debe recordar que para la seguridad social, el sujeto de las prestaciones es la familia.

Principios de la seguridad social

En el mundo actual, pocos países cuentan con sistemas de seguridad social integrados y con cobertura para toda su población, sin embargo, se acepta que los principios básicos que debe reunir un verdadero sistema de seguridad social son:

a) Universalidad: debe estar diseñado para cubrir a la totalidad de las personas de un país, sin importar su condición social, económica, contributiva o laboral.

b) Integralidad: se debe procurar que los seguros incluidos cubran la totalidad de los gastos que se generen por los riesgos correspondientes y que además anticipen la mayor parte de las contingencias que pueden afectar la vida de las personas.

c) Solidaridad: el sistema debe contar con fórmulas que posibiliten no sólo compartir los riesgos, sino expresar la solidaridad entre generaciones, entre grupos sociales o entre distintas regiones y entidades federativas del país.

d) Redistribución: la seguridad social no debe perder su sentido de fórmula para atemperar la desigualdad y la pobreza, y para cerrar la brecha que existe entre quienes viven con excesos y quienes lo hacen en la miseria.

e) Participación personal: junto con la solidaridad grupal, debe haber espacio para que cada individuo conozca sus contribuciones y sus fondos, además de que se puedan diseñar mecanismos que favorezcan las aportaciones adicionales.

f) Portabilidad: el sistema debe asegurar que existen las vías para que los fondos y aportaciones de una persona puedan transitar con él a cualquier otra modalidad o sistema existente, incluidos los privados.3

En función del cumplimiento, o no, de estos seis principios, se puede distinguir a los sistemas de seguridad social propiamente dichos, de los regímenes de seguro social limitado.

Se define un sistema de seguridad social como aquel que cumple satisfactoriamente con todos los principios enunciados y se financia principalmente con cargo a impuestos generales; mientras que los llamados regímenes de seguro social limitado, pueden cubrir diversos riesgos, incluidos los seguros de retiro, accidentes de trabajo, enfermedad, maternidad y prestaciones sociales, pero están dirigidos a sectores específicos de la población, y se financian a través de contribuciones o aportaciones de los propios trabajadores y en algunos casos del Estado.

Condicionantes de la seguridad social

Los factores que influyen y condicionan las características de la seguridad social de un país son básicamente de naturaleza demográfica y epidemiológica. Asimismo, es necesario tomar en cuenta las condiciones económica, laboral, política y social de dicho país.

La estructura demográfica es uno de los factores más importante a considerar. En la medida que no es lo mismo tratar con una población joven que con una envejecida; con una que tiene una esperanza de vida prolongada, que con una que la tiene reducida; con una en la que abundan los nacimientos, que con otra en la que éstos no lo son. Las variables demográficas, la estructura, la fase de la evolución y las tendencias demográficas por las que pasa una sociedad, tienen que ver con el diseño de la seguridad social que idealmente requiere dicho país.

En la construcción de un modelo de seguridad social, otro elemento indispensable son las características epidemiológicas más importantes de su población. Al respecto, es necesario identificar las tasas de natalidad, fecundidad, morbilidad y mortalidad. Asimismo, es necesario considerar que los riesgos de enfermar de un padecimiento infeccioso y de uno crónico degenerativo son distintos, pero aún más las consecuencias de ello. El costo de la atención de unos y de otros es muy diferente, como también lo son las necesidades de infraestructura médica y hospitalaria.

A estos factores básicos hay que agregar las características de las variables económica, laboral, política y social, e incluso, la estructura jurídica en la que se sustenta el sistema de seguridad social. Las condiciones de la política interna, los equilibrios entre los poderes públicos, la capacidad de concertación, la fortaleza de los liderazgos, la capacidad de ejecución política, la participación de los medios de comunicación masiva y las estructuras y organizaciones no gubernamentales, pueden influir de manera destacada en la definición de un sistema de seguridad social.4

Las condiciones de la economía nacional, entre otras, el ritmo del crecimiento económico, los niveles de empleo, desempleo o subempleo; el ingreso nacional; el ingreso familiar promedio; las finanzas públicas y la capacidad recaudatoria del gobierno, son igualmente factores importantes para ampliar los niveles de cobertura de la seguridad social.

En suma, las variables que deben ser consideradas en la definición y operación de un sistema de seguridad social son múltiples y complejas.

La seguridad social en México. Antecedentes

En México, los principios de la seguridad social están contenidos en el Artículo 123 de la Constitución de 1917, ubicados en el ámbito de las disposiciones del trabajo y la prevención social para los trabajadores. Lo anterior implica que, la seguridad social se establece originalmente como un derecho acotado a los trabajadores o a la población que cuenta con un empleo formal, y no como un derecho constitucional para todos los mexicanos, como sí lo fue en el caso de la educación.5

Entre 1917 y 1930, fueron emitidas diversas disposiciones específicas, relativas al capítulo del trabajo y la prevención social, en diversas entidades. En 1931 fue expedida la primera Ley Federal del Trabajo. En el marco de dicha legislación, en 1943 se publicó la Ley del Seguro Social, orientada a las relaciones laborales de los trabajadores urbanos, y en 1954 se implantó, en algunos estados, el Seguro Social para los trabajadores del campo.

La Ley del Seguro Social, aprobada en 1973, permite la incorporación de nuevos grupos de campesinos y del medio urbano, y establece el concepto de solidaridad social mediante el cual se pueden incorporar al IMSS trabajadores del campo sin capacidad de cotización, financiados por las cuotas de los patrones y las crecientes aportaciones del Estado. Esta ley estuvo vigente hasta 1995.

La segunda entidad de importancia en el sistema de seguridad social, el Instituto para la Seguridad Social al Servicio de los Trabajadores del Estado (ISSSTE), tiene como antecedentes la Dirección General de Pensiones Civiles y de Retiro, fundada en 1925, y la Ley de Pensiones Civiles de 1947. Los servicios de esta institución sólo incluían las pensiones por vejez, invalidez, muerte o retiro; pero, no los servicios médicos para el cuidado de la salud.6

La ley que crea el ISSSTE fue promulgada en 1959 y en ella se establece la protección para los trabajadores del Estado no sólo en materia de riesgos del trabajo, sino también en relación a la atención médica y los servicios sociales a los trabajadores y sus familias.

Por lo que hace a las pensiones, en nuestro país el primer paso institucional se dio en 1925 con la promulgación de la Ley General de Pensiones Civiles, y más tarde, en 1943, con la primera Ley del Seguro Social. Finalmente, este esquema se completó en 1959, con la promulgación de la ley que crea el ISSSTE.

Las pensiones son los beneficios en dinero más comúnmente aplicados por los esquemas de seguridad social en México y en el mundo. Éstas se desarrollaron con el objetivo de proveer ingresos suficientes a los adultos mayores para vivir en la vejez, a partir de la aplicación de aportaciones de los trabajadores en activo.

La seguridad social es definida originalmente en nuestro país, como un derecho de los trabajadores que cuentan con un empleo formal y como una responsabilidad tripartita de trabajadores, empresarios y Estado, éste último en su condición de promotor, ordenador y contribuyente solidario en distintas prestaciones y ramos del seguro.

Condicionantes de la seguridad social en México

El sistema de seguridad social resulta indispensable para el desarrollo económico y la estabilidad social en nuestro país, tanto por su importancia cuantitativa, como, por su papel en la redistribución del ingreso, y en la reducción de la desigualdad social y la pobreza extrema. Los cambios de sus estructuras demográfica y epidemiológica, y sobre todo, la profunda desigualdad y aumento de la pobreza en nuestro país, acrecientan la necesidad de contar con un verdadero sistema de seguridad social en México.

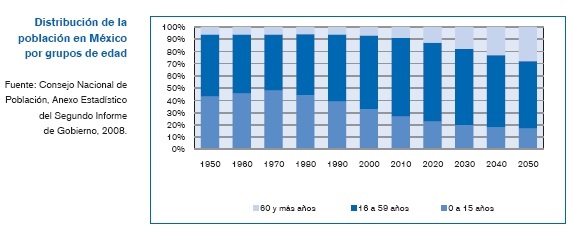

El cambio demográfico se ha acentuado en las últimas tres décadas. La población de 15 años y menos, que en 1970 representaba casi la mitad de la población nacional, 47.8%, se reduce a 22.6%, en 2020 y llega a 16.8%, en 2050. En contraste, la población de 60 años y más pasa de 6.8%, en 2000, a 12.5%, en 2020, y llega a 28%, en 2050.7

De otro lado, la población en edad de trabajar seguirá aumentando, de manera que en poco más de dos décadas se deberá incorporar al mercado laboral a un número de trabajadores equivalente al que el país tenía en 1980. Esta tendencia alcanzará su mayor nivel en 2020, pero, a partir de este año reduce su ritmo de crecimiento.

El rápido crecimiento de la población adulta se puede medir también por la relación entre el número de adultos mayores por cada 100 niños. La cual pasa de 25, en el año 2000 a 50, en 2020 y llega a 165 en 2050.

El envejecimiento de la población, sustentado en la reducción de la tasa de natalidad y el aumento de la esperanza de vida al nacer, conlleva el aumento de la relación de dependencia total, es decir, a la reducción del número de trabajadores activos por trabajador pensionado.

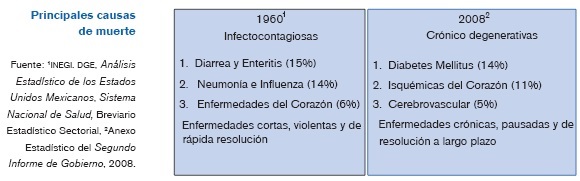

De otro lado, el perfil epidemiológico del país se transformó radicalmente en unas cuantas décadas. La mortalidad por enfermedades infecciosas y prevenibles por vacunación dejaron de ser las primeras causas de defunción. Hoy la realidad es distinta, se tiene una mayor esperanza de vida al nacer y las enfermedades crónicas son la principal causa de decesos. El cáncer, las enfermedades cardiovasculares y la diabetes aparecen como las enfermedades más frecuentes.

El problema de la desigualdad es más complejo y extenso. En México la desigualdad no es un fenómeno reciente, tiene raíces históricas. Afecta prácticamente todos los ámbitos de la vida nacional: la población, la estructura económica, el nivel regional, las entidad es federativas, los municipios, las clases o grupos sociales, e incluso, los géneros.

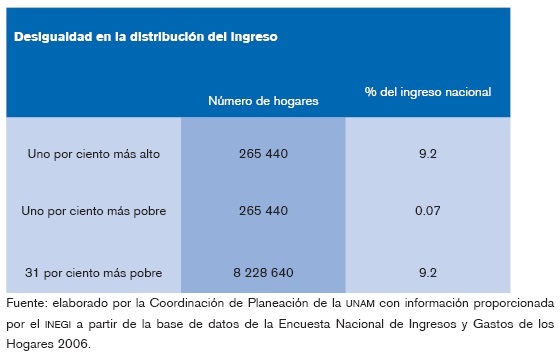

La distribución del ingreso no ha cambiado de manera significativa en los últimos cuarenta años. El ingreso acumulado en 2006 de casi la tercera parte de la población de menores ingresos apenas igualaba al de 1% de mayor ingreso. Planteado de otra manera, mientras 60% de los hogares más pobres acumulaba 27.6% del ingreso total de los hogares mexicanos, 10% de mayores ingresos acumulaba 35.7 por ciento.

En un estudio de la OCDE, publicado en 2008, sobre el crecimiento desigual, la distribución del ingreso y la pobreza en los países de esa organización, se expresaba que la desigualdad y el nivel de pobreza en México continúan siendo los más altos de la OCDE: 1.5 veces superior a la de un país promedio de la OCDE y 2 veces superior a la de países de baja desigualdad como Dinamarca; la distancia entre el ingreso de la clase media y el sector más rico es mayor que la de cualquier otro país; la distribución de los beneficios públicos es la menos progresiva de todos los países de la OCDE; los servicios públicos, proporcionados en los sectores de salud, educación y vivienda reducen la desigualdad del ingreso pero en menor medida que en la mayoría de los países de la OCDE.8

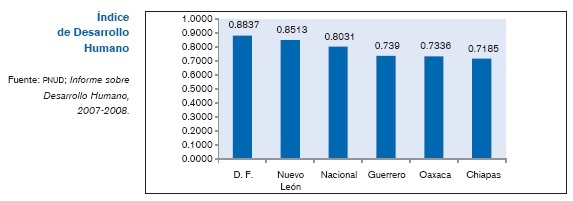

De otro lado, según el Informe sobre Desarrollo Humano México 2007-2008, México ocupa la posición 52, de un total de 177 países, en la clasificación del Índice de Desarrollo Humano, lo cual lo coloca por debajo, no sólo de países como Noruega, Canadá o Estados Unidos, sino de naciones como Chile, Costa Rica o Cuba.9

La desigualdad ha disminuido en el país en las últimas décadas, pero las diferencias entre las entidades federativas más desarrolladas y las menos siguen siendo considerables, y se hacen aún más extremas entre municipios. Entre los estados las desigualdades en el desarrollo humano corresponden a las existentes entre República checa y Siria, mientras entre municipios varía desde el nivel de Estados Unidos hasta el de Zambia.

El Distrito Federal, Nuevo León y Baja california Sur son las entidades de mayor nivel de desarrollo, con los IDH más altos. Chiapas, Guerrero y Oaxaca son las entidades que presentan el IDH más bajo, menores a la media nacional.

En cuanto a los municipios, si se considera a las delegaciones del Distrito Federal, en el extremo alto aparece la Delegación Benito Juárez, con un índice de 0.951, por encima de los países de ingresos altos de la OCDE, y en el bajo, cuatro municipios del país están por debajo del promedio de África Subsahariana, siendo Cochoapa el Grande, en Guerrero, el menos desarrollado con un índice de 0.430.

El origen étnico magnifica la desigualdad. En general, los municipios con altos porcentajes de población indígena muestran los menores niveles de desarrollo en el país. La desigualdad de género aumenta las disparidades, ya que en todos los municipios las mujeres tienen un IDH menor al de los hombres.

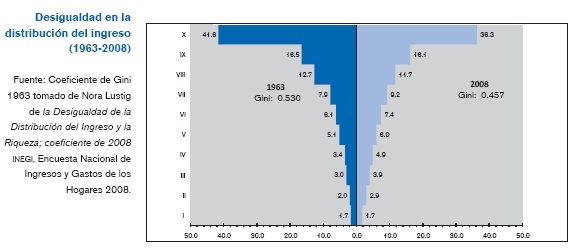

En más de 40 años, el valor del coeficiente de Gini se redujo 13%. Lo cual indica una ligera mejoría en la distribución del ingreso para el conjunto de los hogares mexicanos. No obstante, la mejoría en la distribución del ingreso en este lapso prácticamente no tuvo ningún impacto en 10% de los hogares más pobres. Éstos siguen teniendo casi la misma participación en la distribución del ingreso nacional.

El 1% de los hogares mexicanos con mayores ingresos obtiene 9.2% del ingreso nacional, en tanto que, en el otro extremo, 1% de los hogares más pobres sólo obtiene el 0.07% de dichos ingresos, 130 veces menos.

La desigualdad económica se confirma también a través de las fuertes diferencias de la producción interna. En 2007, el PIB per cápita alcanzo los 8 mil 945 dólares a nivel nacional, pero, en el Distrito Federal fue de 23 mil 130 dólares y en Nuevo León de 16 mil 342; mientras que, en Guerrero fue de 4 mil 981, en Oaxaca de 4 mil 003 y en Chiapas de 3 mil 657 dólares. En los dos últimos estados el PIB per cápita fue varias veces menor que en el Distrito Federal y los estados del norte de la república.

Según la Encuesta Nacional de Ingresos y Gastos de los Hogares, existen 45 millones de mexicanos, 43% de la población total, que viven en pobreza y 14.4 millones, 14% de los mexicanos, que viven en pobreza extrema. Es decir, casi 60% de los mexicanos son pobres. Correspondiendo 9.4 millones de la población en pobreza extrema a áreas rurales y 5.0 millones a zonas urbanas. Es decir, dos de cada tres personas en pobreza extrema se ubican en las áreas rurales.10

En 2006, el ingreso mensual total de la población en pobreza extrema, es inferior a 599 pesos en las áreas rurales y menor a 810 pesos en las zonas urbanas, lo que equivale a recibir un ingreso diario menor a 2 dólares para la población rural e inferior a 3 dólares, para la urbana. A nivel nacional, 10% de las personas con menores ingresos recibe apenas 1.6% de los ingresos totales, mientras que 10% de las personas con mayores ingresos del país, concentra 39.3% de los ingresos totales.

Las condiciones de pobreza y desigualdad social, sumadas a los cambios en la estructura del empleo, el crecimiento del desempleo y la caída de la producción interna, acrecientan la necesidad de revisar la situación de la seguridad social y la urgencia de organizar un sistema de seguridad social que responda a dicha problemática.

El sistema actual de seguridad social

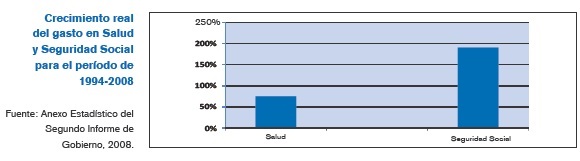

El gasto en seguridad social y salud como porcentaje del gasto programable se ha incrementando en más de 40%, en los últimos 20 años. El mayor incremento se ha registrado en el rubro de seguridad social, el cual representa 13% del gasto programable, en 2008.

El gasto en seguridad social ha mantenido una tendencia creciente en las últimas décadas, alcanzando un total de 437 141.2 millones de pesos, en 2009.11

En los últimos 5 años, el Ramo 19 Aportaciones a Seguridad Social se ha incrementado en 36%. En 2000, representaba el 1.57 del PIB y en el 2005 su participación se incrementa a 2% del PIB.

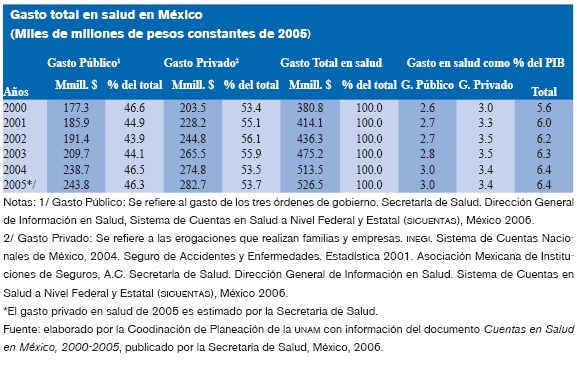

El gasto total en salud, como proporción del PIB, paso de 5.6%, en el año 2000, a 6.4%, en 2005. Dentro de este total, el gasto público en salud creció de 2.6% a 3.0% del PIB, en este mismo período.

Cabe destacar, que dentro del gasto público en salud, el destinado a población abierta se ha incrementado alrededor de 7 veces más que el gasto para población derechohabiente. Parte importante de este gasto se ha realizado a través de los programas de Seguro Popular y Oportunidades.

El importante crecimiento del gasto en salud a población abierta ha permitido reducir de manera significativa la brecha del gasto en salud entre población derechohabiente y población abierta, el cual tradicionalmente había sido favorable a la primera.

El significativo incremento del gasto en Salud y Seguridad Social, en los últimos años, no se ha traducido en un crecimiento importante de la población cubierta por la seguridad social ni en una mejora importante en la calidad de los servicios públicos de salud.

El sistema de seguridad social vigente en nuestro país está integrado por las instituciones públicas responsables de la seguridad social, Instituto Mexicano del Seguro Social (IMSS) e Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE), a las que se suman otras dependencias y organismos públicos que, sin tener como función central la de prestar servicios de seguridad social lo hacen para su población trabajadora y sus familias, como las secretarias de la Defensa Nacional y de Marina, Petróleos Mexicanos (Pemex), la Comisión Federal de Electricidad y los servicios de salud estatales y municipales.

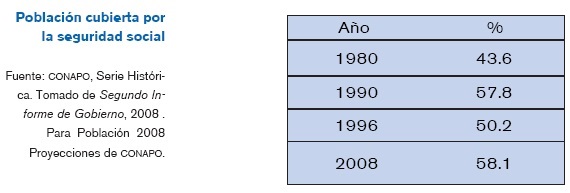

La cobertura de las instituciones de seguridad social, descontando las duplicaciones existentes, es superior a los 50 millones de mexicanos. Es decir, sólo uno de cada dos mexicanos está cubierto por la seguridad social. Según cifras oficiales, poco más de 17 millones de mexicanos están asegurados por alguna de las instituciones o programas existentes, a los que se suman los casi 30 millones de familiares con derechos y los más de seis millones de pensionados, jubilados y familiares con derechos.12

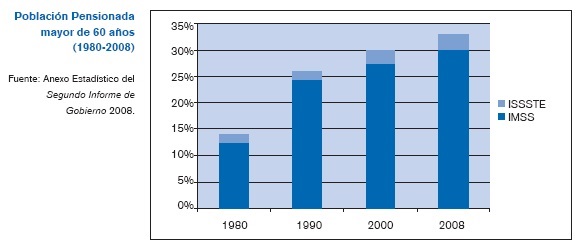

En el ámbito de las pensiones, la cobertura de las instituciones de seguridad social, en 2008, alcanza una población de 2.91millones, las cuales reciben una pensión del IMSS o del ISSSTE.

La cobertura de las pensiones en la población mayor de 60 años de edad, se incrementa más del doble entre 1980 y 2008, sin embargo, actualmente 2 de cada 3 personas de este grupo de edad no recibe ninguna pensión de estas instituciones.

Las cifras anteriores denotan la importancia cuantitativa de la seguridad social, pero, también la insuficiencia de la misma, no sólo en términos de la población total, sino, aún en el ámbito de la Población Económicamente Activa. Del total de la PEA, poco más de 41 millones de personas, menos de la mitad están incorporados a la seguridad social.

De otro lado, la transformación demográfica que ha tenido el país se traducirá en el hecho de que el número de personas que llegarán a la edad de retiro aumente sustancialmente en los próximos años, lo cual significa un nuevo reto para el actual sistema de seguridad social.

El Bono Demográfico, que se inició en 2000 y alcanzará su límite en 2030, es una oportunidad única en el aspecto económico que debe ser aprovechada. Sus beneficios son, por un lado, la transformación de la población joven en fuerza productiva, que implica una población que acumula capital y menores costos de reforma; y por el otro menor volumen de población dependiente, lo que resulta en una reducción de gasto y, por ende, la liberación de recursos.

El Índice de Dependencia, 1.16 en 1970, disminuye a 0.67 en el año 2000, alcanzando su nivel más bajo, 0.54, en 2020, pero después de ese año esta tendencia se revierte. Con una participación de la población infantil de alrededor de 17% y una proporción de adultos mayores incrementada más de cuatro veces para llegar a 28%, el índice de dependencia se ubicaría en 0.80, en el año 2050.13

No obstante, debe considerarse que los cambios en las características demográficas de la población mexicana no son homogéneos en los diversos estados del país. Existen entidades que aún muestran rezagos de hasta 20 años con respecto a otros en su composición demográfica.

Sistema de Pensiones

El modelo de pensiones basado originalmente en el sistema de solidaridad o reparto, en el que las pensiones de los jubilados se pagaban con las cuotas de todos los trabajadores activos, operó en nuestro país mientras el grueso de la población empleada estaba en edad de trabajar y el promedio de vida al nacer permitía que pocos trabajadores superaran la edad de jubilación.

Sin embargo, los cambios recientes observados en las variables demográficas, la llamada transición demográfica, y la presión que dichas variables ejercen en la situación financiera, reducen la capacidad de atención de estos esquemas de seguridad social.

En lo que hace específicamente a los esquemas de pensiones, estos factores plantean, en las últimas décadas, la necesidad de un proceso de revisión profunda, para dotarlos de viabilidad financiera, al tiempo que se procura crear mejores condiciones para los futuros pensionados.14

Ante esta dramática situación, hay un primer problema que debe preocupar y ocupar: como sociedad no se está generando el ahorro necesario para hacer frente a la necesidad de sustento y bienestar que demandarán millones de mexicanos que ya nacieron.

A pesar de las reformas realizadas a la seguridad social, la mitad de la población sigue sin ser cubierta, el número de personas que cotizan se ha mantenido constante en los últimos nueve años y sólo 40% de los mayores de 65 años tiene una pensión.

Otro problema de la reforma es que la pensión está estrechamente relacionada con el desarrollo de la economía nacional. Por ello, aunque los rendimientos de las Afores en 2008 fueron cercanos a 5.11%, éstos presentan tasas reales negativas ya que la inflación anual en el país fue de 6.18 por ciento.

Si bien la población en México sigue creciendo, las tasas de crecimiento poblacional presentan una clara tendencia desde 1980. Por otra parte, a pesar de las variaciones en el crecimiento de la economía mexicana, durante los últimos 28 años el Producto Interno Bruto presenta un crecimiento de 105%, mientras la población ha crecido 58%. Esto quiere decir que mientras el crecimiento promedio de la economía mexicana en el mismo período es 2.64%, el de la población es 1.66 por ciento.

Adicionalmente, en la reforma no se consideró la obligación de que las afores proporcionaran un mínimo de utilidades a las cuentas individuales ni consideró el riesgo de que los recursos acumulados fueran insuficientes para el pago de una pensión digna o por lo menos una igual a la que se obtendría con el modelo pasado.

Reforma de 1995

Hasta 1992, la seguridad social era responsabilidad exclusiva del Estado. Con la reforma llevada a cabo en 1995, que dio lugar al inicio de la cuenta individual y de su administración por el sector financiero, en este caso por la banca comercial, se introduce el derecho mercantil en la seguridad social.

La reforma del IMSS, aprobada en 1995, modificó la forma de financiamiento, abrió la puerta para que el sector privado administrara los fondos de pensiones, dio lugar a que la seguridad social fuera acotada por el otorgamiento de seguros, modificó los requisitos para acceso a pensiones y reorganizó los servicios de Salud.15

La reforma del IMSS prometió el círculo virtuoso de ahorro, inversión, empleo y crecimiento económico. Las posibilidades parecían muchas ante lo acumulado en Afores, que a diciembre de 2008 representa 7.5% del PIB.

No obstante, las finanzas del IMSS no han mejorado. El Seguro de Salud y Maternidad, incluyendo gastos médicos de pensionados y el seguro para la familia, arrastran un gran déficit que para el período 2008-2050, equivale a 40% del PIB del 2007.16

Instrumentar la reforma en un contexto de baja creación de empleo asalariado y sin incrementar las cuotas a patrones y trabajadores, son causa directa de la quiebra técnica en la que se encuentran los Seguros de Salud a cargo del IMSS.

Reforma de 1997

En el año de 1997, se reformó el sistema de pensiones entonces existente con el objetivo primordial de darle viabilidad y evitar que con el paso del tiempo las pensiones se convirtieran en una presión extraordinaria para las finanzas públicas que limitara al Estado Mexicano para cumplir con otros compromisos también apremiantes como la lucha contra la pobreza y la provisión de servicios básicos como la salud y la educación, entre otros.

Al momento de la reforma se estimaba que el déficit del sistema IMSS de reparto superaba 40% del Producto Interno Bruto del país, lo cual aunado a una tendencia poblacional en donde cada vez hay menos personas económicamente activas por pensionado, hubiera hecho simplemente insostenible aquel sistema de pensiones en el tiempo.

Reformas a la Seguridad Social 1995-1997

El sistema de pensiones de cuentas individuales representó un paso necesario que nos permite tener hoy día un esquema plenamente fondeado que resuelve el problema de inviabilidad financiera del régimen anterior y que además garantiza a los trabajadores en todo momento la conservación de los derechos de propiedad individual sobre sus recursos.

La aportación para el retiro de 6.5% del salario de los afiliados al IMSS, es muy baja comparada con criterios internacionales, o para efectos de las estimaciones sectoriales, necesaria para obtener tasas de reemplazo satisfactorias de alrededor de 70 por ciento.

Cabe señalar que esta insuficiente tasa de ahorro quedó evidenciada claramente en la reciente reforma de la Ley del ISSSTE, en la cual, la proposición de ahorro obligatorio llegará en forma gradual a 11.3% del salario de cotización. Además, con el concepto de ahorro voluntario solidario, esta proposición puede alcanzar hasta 19.8% sin incluirla a su cuenta de vivienda.

El ahorro pensionario de los trabajadores es ahora parte de su patrimonio y permite contar el día de hoy con cerca de 1 millón de millones de pesos que representan más de 8% del PIB, equivalente a 15% del ahorro financiero del país.

En virtud de que estos recursos vienen creciendo a una tasa promedio de 25% anual, se estima que equivalgan a 15% del Producto Interno Bruto en tan sólo 5 años más.

Los beneficios de este sistema son ya claramente palpables. El significativo monto de ahorro del SAR permitirá financiar en un futuro las pensiones de los trabajadores de México, pero además provee hoy día el 25% del financiamiento que reciben las empresas del país a través de instrumentos del mercado de deuda.

A la fecha el SAR destina recursos al sector productivo del país por más de 200 mil millones de pesos, de los cuales 40 mil millones financian infraestructura y 30 mil millones de pesos son canalizados a la construcción de vivienda.

La reforma reciente al Sistema de Pensiones del ISSSTE representa un paso fundamental en la construcción del Sistema Nacional de Pensiones, esta reforma no sólo resuelve el problema de la sustentabilidad financiera del instituto, sino que al constituirse bajo el esquema de cuentas individuales avanza también en la llamada portabilidad de derechos pensionarios entre los sectores público y privado. Esto último permite que los trabajadores no pierdan las contribuciones a su fondo de pensiones al cambiar de un sector a otro.

En 2008, la baja de las tasas de interés, las medidas adoptadas por las autoridades regulatorias y la gestión profesional de los recursos, arrojaron un rendimiento negativo de 0.4%. No obstante, esta caída contrasta con la observada en fondos similares en países, tanto desarrollados como en desarrollo que presentaron resultados negativos de dos dígitos: Estados Unidos, menos 35%; Chile, menos 25; Perú, menos 21.

La pérdida de valor de los fondos que se registró en distintos momentos de 2008, se revirtió enteramente en enero del año en curso. Esto significa que las minusvalías no sólo se han recuperado, sino que los fondos acumulados han alcanzado, al cierre de enero, un nivel récord de 931 mil millones de pesos.17

Se reconoce que la colocación de este tipo de valores en el mercado financiero ha sido un factor determinante para contener los efectos en México de la actual crisis financiera a diferencia de la sucedida en 1995.

No obstante todavía tenemos en el país un número significativo de regímenes pensionarios de reparto con déficit actuariales importantes que de no ser atendidos oportunamente se convertirán en presiones adicionales de financiamiento.

El problema más relevante del nuevo sistema basado en las cuentas individuales parece ser la modalidad de la capitalización individual que a diferencia de otras modalidades como por ejemplo la sueca, representa hoy día un riesgo patente que podría concretarse en la dificultad para proveer un nivel de pensión digno a los trabajadores.18

Más aún, afirman algunos especialistas, "el modelo actual de las afores, al no incorporar el impacto negativo de la densidad de la cotización ni su efecto en la carrera salarial, proyecta a sus afiliados saldos inexactos que en el mediano y largo plazo están fuera de lo real y lo posible".19

Así, con el diseño actual del SAR y su estructura de comisiones, las minusvalías, el nivel de desempleo creciente y los retiros parciales recientemente autorizados, se reducirá aún más la de por sí comprometida cuantía de la pensión.20

De otro lado, la operación privada del sistema de cuentas individuales permite que el Estado se retire paulatinamente del manejo de las pensiones, ya que su intervención se limitará a aportar la cuota social que hoy alcanza los 15 salarios mínimos.21

Los principales problemas del actual sistema de pensiones se pueden resumir en los siguientes:

i) Es insuficiente e incompleto, por la cobertura de la población y por la ausencia de algunos seguros como el de desempleo;

ii) fragmentado, en el otorgamiento de los servicios de seguridad social por varias instituciones;

iii) duplicado, dado que en muchos casos se tiene doble y hasta triple cobertura;

iv) financieramente frágil, debido a que no cuenta con las reservas para responder a la creciente demanda de servicios de los derechohabientes, y

v) mal administrado, por la multiplicidad de los aparatos administrativos requeridos para organizar y ejecutar la prestación de servicios.

En este contexto, los retos en materia de pensiones son:

1. Constituir un verdadero sistema nacional de pensiones que asegure cobertura universal a la creciente población que alcance la edad de retiro, a través de la combinación de los diversos enfoques, solidario y contributivo-voluntario;

2. Elevar de manera gradual y equitativa el esfuerzo que como sociedad destinamos al ahorro para el retiro, y

3. Fortalecer una cultura de prevención respecto a las contingencias del ciclo de vida, en todos los mexicanos.

Servicio Nacional de Salud

Durante los últimos cincuenta años los avances en salud han sido significativos. Destacan, entre otros, los siguientes: i) La esperanza de vida al nacimiento aumentó casi 25 años; ii) La estructura de la mortalidad general cambió radicalmente; iii). La mortalidad infantil disminuyó más de 80%, y iv). Se desarrolló la mayor parte de la infraestructura actual de salud.

La infraestructura para la atención a la salud es significativa. Existen más de 3 800 unidades de salud y de ellas 580 son hospitales que concentran 42 mil camas censables, cifra que representa más de la mitad de las disponibles en el sector público. En las cuales laboran más de 400 mil trabajadores, casi 80 mil médicos y cerca de 110 mil enfermeras.

Las instituciones de seguridad social otorgan diariamente más de 375 mil consultas y realizan casi siete mil intervenciones quirúrgicas. Asimismo, más de 225 mil niños hacen uso del sistema de guarderías; treinta mil personas utilizan cada día el sistema de tiendas y farmacias y más de tres millones de personas dependían de las prestaciones económicas que les brinda el sistema, en 2006.

El gasto en salud se ha incrementado significativamente en los últimos diez años, pero específicamente el destinado a la población abierta es el que más ha crecido. En el 2007, se gastaba 2.3 veces más en salud para derechohabientes de lo que se gastaba en 1990. Por otra parte, en el mismo período, el gasto en población abierta ha aumentado 5.2 veces. La brecha de gasto entre población derechohabiente y población abierta se ha reducido en aproximadamente 40% a lo largo de este período.

La integración actual del gasto público en salud, se explica en buena medida por los crecientes recursos destinados al Seguro Popular. El Sistema de Protección Social en Salud, que administra tanto al Seguro Popular como al Seguro Médico para una Nueva Generación, está recibiendo importantes recursos. No obstante, al apoyarse en la infraestructura de las instituciones de seguridad social, reproduce problemas como la segmentación de instituciones y el aumento en los tiempos de espera para la atención médica.

Este aumento en el gasto en salud para población abierta, y opciones como las mencionadas en el párrafo anterior, se constituyen en incentivos para que las personas prefieran no integrarse a los sistemas de seguridad social.

En materia de mortalidad infantil destaca la importante reducción lograda, al pasar de una tasa de 96.2 en 1950 a 14.6 en 2009; sin embrago, ésta tasa de mortalidad infantil es mayor que la de otros países de nuestra región: tres veces más alta que la de Cuba y duplica a las de Chile y Costa Rica.22

Asimismo, perduran en el país diferencias notables en estos indicadores del sistema de salud. Mientras la tasa de mortalidad infantil en Nuevo León es de 11.0 por cada mil nacimientos, y en el Distrito Federal de 11.8, en Oaxaca es de 19.9, en Chiapas de 21.7 y en Guerrero de 22.2 infantes. En 2006, Aguascalientes contaba con 15 veces más médicos por cada mil habitantes que Chiapas.

Las tasas de mortalidad de niños menores de cinco años son de seis a 10 veces mayores en Oaxaca que en Nuevo León. Las enfermedades diarréicas: 32.4 vs 6.7; enfermedades respiratorias 40.3 vs. 3.9, y por deficiencia nutricional 13.70 contra 2, respectivamente, en ambas entidades.

Por otra parte, este año morirán más de 70 mil mexicanos a causa de la diabetes, lo que implica que en doce horas estas muertes superan a las causadas por la influenza A H1N1 en 50 días. En 2007 murieron 2.5 veces más personas por esta enfermedad y 95% menos niños por enfermedades intestinales que en 1985.

México es el país con menos camas hospitalarias por cada 1 000 o 10 000 habitantes en América Latina, sólo por arriba de Haití, Bolivia y Paraguay. El resto de los países, incluyendo Centroamérica, tienen más camas per cápita que México.

A pesar del significativo aumento en la esperanza de vida, todavía nos superan naciones como Argentina, Chile, Costa Rica y Uruguay.

La llamada transición epidemiológica implica que hace 70 años de las diez primeras causas de muerte 7 eran por enfermedades infecto contagiosas; actualmente el mismo número es provocado por enfermedades crónico degenerativas.

Así, la que era la primera causa de muerte en México, las diarreas, ahora ocupan el número 17; las bronconeumonías que eran la segunda causa de decesos, ocupa ahora el octavo; mientras que las principales causas de muerte son ahora enfermedades que antes no teníamos.

Las diferencias y desigualdades en salud son mayores por grupos sociales y grupos étnicos. Según el Informe sobre Desarrollo Humano de los Pueblos Indígenas de México 2006, que se basa en el censo nacional del año 2000, el índice nacional de sobrevivencia infantil indígena es 5.3% inferior al promedio estatal más bajo que corresponde a Chiapas, de 0.7380 y 0.7174 respectivamente.23

De acuerdo con este mismo documento, en 16 estados de la República (Campeche, Chiapas, Chihuahua, Guerrero, Hidalgo, México, Michoacán, Morelos, Nayarit, Oaxaca, Puebla, Querétaro, San Luis Potosí, Tabasco, Tlaxcala y Veracruz) más de 70% de la población indígena no tiene derecho a servicio de salud. Cabe observar que es en estas entidades donde mayoritariamente habita la población indígena.24

Dentro de los problemas más destacados del sistema nacional de salud, se pueden subrayar los siguientes:

i) Insuficiente financiamiento público de los servicios y sobre todo de los destinados al fortalecimiento y expansión del sistema de salud pública

ii) Deficiente organización y funcionamiento del sistema de salud,

iii) Asignación irregular de recursos a las entidades federativas, a las unidades de atención médica y a los programas de salud

iv) Calidad heterogénea

v) No existe todavía cobertura universal ni siquiera en el caso de los servicios esenciales y menos en los de hospitalización que, por otra parte, en ocasiones se mantienen subutilizados.

vi) Segmentación de las instituciones prestadoras de los servicios y, por tanto, de la población a la que están dirigidos sus esfuerzos.

Seguro Popular

La falta de un sistema universal de salud y los problemas generados por la creciente desigualdad y pobreza, fortalecen el surgimiento de programas de salud, orientados básicamente a la población que carece de seguridad social. Dentro de estos, destaca el Seguro Popular.

El Seguro Popular es un programa conjunto del gobierno federal y los gobiernos de los estados. Se propone como una opción de aseguramiento público en materia de salud a familias y ciudadanos, para brindar protección financiera a la población que por su condición laboral y socioeconómica no son derechohabientes de las instituciones de seguridad social.

En la primera etapa de su operación el Seguro Popular de Salud incorpora de manera prioritaria a las familias ubicadas en los seis primeros deciles de la distribución del ingreso, que además no sean derechohabientes de la seguridad social y residan en localidades semiurbanas y urbanas.

Los servicios de salud a los que tiene derecho el titular de este seguro y su familia, con base en un catálogo de beneficios médicos y un cuadro básico de Medicamentos,25 incluyen medicina preventiva, consulta externa, hospitalización y cirugía, y servicios de urgencias. Además, el compromiso de la Secretaría de Salud es dotar a todos los asegurados de un abasto completo de medicamentos esenciales, uno de los rubros que mayores costos representa para el enfermo y sus familiares.

Las intervenciones del Seguro Popular privilegian las acciones preventivas que involucran el primer nivel de atención médica, basado en la figura del médico familiar.

Estos paquetes dan un gran peso a los aspectos de consejería médica, psicológica, de dieta y ejercicio, así como al desarrollo de conductas saludables, y establecen la necesidad de revisiones médicas anuales y el trabajo con grupos de autoayuda apoyados por equipos multidisciplinarios de profesionales de la salud.

El financiamiento del Seguro Popular de Salud es tripartita, incluye una cuota social anual, el subsidio federal, y la aportación estatal. La cuota social anual equivale a 15% de un salario mínimo general vigente diario para el Distrito Federal.

La aportación solidaria del gobierno federal realizada mediante la distribución del Fondo de Aportaciones para los Servicios de Salud a la Persona, de conformidad con la fórmula establecida en el reglamento de la Ley General de Salud en materia de Protección Social en Salud, representa al menos una y media veces el monto de la cuota social. La aportación solidaria estatal equivale a la mitad de la cuota social.

Las cuotas de las familias son anticipadas, anuales y progresivas; se determinan con base en las condiciones socioeconómicas de cada familia, sin que el nivel de ingreso o la carencia de éste sea una limitante para acceder al Sistema.

El programa inició en el 2002 en cinco entidades federativas: Aguascalientes, Campeche, Colima, Jalisco y Tabasco. Al iniciar el 2003, el Seguro Popular de Salud operaba en 21 entidades del país, con una afiliación de más de 300 000 familias inscritas en este programa.

En agosto de 2004, el Seguro Popular tenía afiliados a un millón de familias. El 95% de las localidades donde operaba eran rurales; seis de cada 10 marginadas y 48.8% comunidades de habla indígena.26

Entre 2005 y 2008, el número de familias afiliadas a este seguro paso de 5.5 a 9.1 millones. Lo que se traduce en una cobertura de 27.2 millones de beneficiarios, a finales de 2008.

La cobertura actual del Seguro Popular se extiende en 2 473 municipios, que representan 99.9% del total, y brinda atención en salud a 3.0 millones de familias de alta y muy alta marginación.

El gasto público destinado a este Programa observa un importante crecimiento. Con un presupuesto de 633 millones de pesos, en 2003, para 2004 ya era de 4 432.2 millones de pesos y en 2008 fue de 32 535.6 millones. En 2009, la Cámara de Diputados aprobó un total de 41 368.2 millones de pesos para el Seguro Popular.

Los crecientes recursos públicos destinados al Seguro Popular permiten una mayor cobertura de los servicios de salud en la población que carece de seguridad social, sin embargo, cabe destacar que dichos recursos son un subsidio creciente y promueven la informalidad.

Diagnóstico del actual sistema de seguridad social

No obstante, los esfuerzos realizados para elevar la cobertura en materia de salud y las reformas al sistema de pensiones, es necesario reconocer que existen problemas serios en el ámbito de la seguridad social, en nuestro país.

El actual sistema de seguridad social es: incompleto, en cuanto a la cobertura de la población y la falta de seguros como el de desempleo; fragmentado, en razón de que son varias las instituciones que prestan los servicios; duplicado, ya que existen individuos que tienen doble y hasta triple cobertura; desfinanciado, ya que no se cuenta con las reservas para responder a los compromisos frente a la población derechohabiente; mal administrado, en virtud de que los aparatos administrativos requeridos para organizar y ejecutar la prestación de servicios se multiplican por el número de instituciones existentes, y de calidad heterogénea.

En sentido estricto, México no cuenta con un sistema de seguridad social, por la falta de universalidad en la cobertura y de integralidad en las prestaciones, sino con un sistema de seguro social limitado, que se complementa con programas de atención a población abierta en materia de salud, dando como resultado la fragmentación y la duplicidad antes referidas.

Las tasas de crecimiento poblacional han disminuido, sin embargo, los porcentajes de población derechohabiente se ha mantenido constante en los últimos años. Un porcentaje muy alto de la población no tiene acceso; no se han podido aprovechar las economías de escala que caracterizan a los sistemas integrados, ni en el manejo de los servicios de salud ni en la administración de los sistemas de pensiones, y el acceso al sistema de seguridad social no está determinado por las necesidades de las personas, sino más bien por la capacidad económica o el tipo de relación laboral del trabajador.27

Se ha creado un sistema de seguridad social para necesidades de grupos específicos. Las políticas no han considerado las desigualdades existentes entre las entidades.

La inexistencia de un sistema nacional de seguridad social, ha dado paso a soluciones parciales, como sistemas de reparto menores para poblaciones específicas (universidades, organismos públicos e institutos estatales) y programas de apoyo social como Oportunidades y los enfocados a adultos mayores en entidades federativas como el Distrito Federal y Chiapas.

Hoy el reto es brindar seguridad social a todos los mexicanos, independientemente de estar o no incorporados al trabajo, lo que exige asumir que la seguridad social debe de ser el objetivo primordial de la política social.

Propuesta: hacia un nuevo modelo de seguridad social

Las razones antes expuestas, sustentan la necesidad urgente de crear y consolidar un sistema universal de seguridad social en nuestro país. Se presenta una propuesta integrada por cinco aspectos principales: un Sistema Universal de Salud, un Sistema Universal de Pensiones, la integración de instituciones y programas, la solución de pasivos laborales y alternativas para el financiamiento de los dos sistemas propuestos.

Antes que nada, debe quedar claro que no existe un modelo único de seguridad social, ya que éste se debe adaptar a las circunstancias de cada país. Por ello, como su estructura y organización están determinadas por las condiciones de cada sociedad y de cada momento histórico, el sistema debe ser flexible y dinámico, con posibilidades de adaptarse a los cambios.

El nuevo modelo de seguridad social debe cumplir las siguientes características principales:

i) Ser un sistema único, con cobertura universal, viable en lo financiero, eficiente y de calidad.

ii) Incluir tanto el esquema de la solidaridad intergeneracional como las características personales de cotización.

iii) Ser descentralizado y desburocratizado.

iv) Tener distribuidas sus tareas en entidades jurídicas autónomas.

v) Incorporar a los trabajadores de la economía informal.

vi) Estimular la generación de empleos.

vii) Articular las necesidades de capacitación y actualización para el trabajo

viii) Tener representación de los sectores en sus órganos de gobierno.

Sistema universal de salud

Se propone crear un Sistema Nacional de Salud con las siguientes características:

1. Que garantice la universalidad de la atención a la salud con: i) servicios preventivos, curativos y de rehabilitación, y ii) servicios ambulatorios y de hospitalización.

2. Que sea descentralizado en su operación.

3. Que articule la totalidad de los programas existentes.

Para lograr este objetivo será necesario incrementar el financiamiento de los servicios de salud.

También debe tenerse presente, la necesidad de implementar o ampliar los programas sociales que inciden en la salud de la población, como educación, alimentación, dotación de vivienda, agua potable y drenaje.

Sistema universal de pensiones

Se propone un Sistema Universal de Pensiones que permita contar con pensiones para la totalidad de los mexicanos en edad de retiro, diferenciadas de acuerdo a la situación del pensionado:

1. Pensión básica, para quienes en su vida laboral aporten poco o nada,

2. Pensión complementaria, para quienes coticen de forma reglamentaria a los sistemas de ahorro para el retiro, y

3. Pensión total, para quienes además de cotizar, ahorren parte de sus ingresos.

Administración del sistema

La diversidad de instituciones que integran actualmente el sistema de seguridad social genera una serie de ineficacias: exceso de personal; mayores costos; trámites burocráticos; ausencia de cruces de información entre las bases de datos de beneficiarios; poca portabilidad entre los sistemas, y poca transparencia en el uso de los recursos.

La administración del nuevo sistema de seguridad social deberá implicar los siguientes aspectos.

1. Se debe deslindar claramente la seguridad social de los mercados de trabajo.

2. Es necesario definir con claridad las primeras medidas y ubicarlas en un proceso de mediano plazo.

3. Hay que partir del análisis de los esquemas privatizadores vigentes.

4. Integración de instituciones y programas de salud, por una parte y, por la otra las de seguridad social.

5. Organización de instituciones autónomas para: i) la recaudación y el manejo financiero; ii) la prestación de servicios de salud, y iii) la administración de las pensiones y las prestaciones económicas y sociales.

6. Transparencia en el uso de los recursos.

7. Simplificación de los procedimientos.

8. Reducción de los costos de administración.

9. Revisar y mejorar la organización del trabajo en el sector salud.

La administración de sistemas integrados de atención a los diversos aspectos de la seguridad social permitirá ser más eficientes en el uso de los recursos humanos, disminuir los costos de administración, reducir los trámites burocráticos del sistema. Asimismo, se deberá contar con una base de datos única de los beneficiarios, e incrementar la transparencia en la administración de los recursos públicos destinados a la seguridad social.

Pasivos laborales

Con el incremento en la esperanza de vida y el envejecimiento general de la población, aumenta el número de pensionados, a la vez que se incrementa el período de otorgamiento de la pensión.

A pesar de las reformas encaminadas a la creación de cuentas individuales, a la reducción de los beneficios al retiro y al aumento de la edad para poder retirarse, actualmente la crisis en el sistema pensionario es uno de los más grandes problemas que enfrenta la economía mexicana, en especial por el creciente déficit en pasivos laborales del gobierno en su rol de empleador derivado de los trabajadores en retiro.

El gasto anual en pasivos laborales, representados por las pensiones del sector público, se ha incrementado 58.9% tan solo en el período 2003-2008, alcanzando un monto de alrededor de 226 mil millones de pesos.

Este monto representa 2.6 veces el presupuesto total anual destinado a la Secretaría de Salud en el 2008, y alrededor de 2.5% del PIB.

Lo anterior implica que si bien las reformas de 1995 y 1997 contribuyen a resolver el problema de la crisis de pensiones, no posibilitan el saneamiento de las finanzas de las instituciones de seguridad social.

Por ello, se propone la revisión de la situación actual de estos pasivos laborales y las perspectivas de los mismos en el marco de las tendencias demográficas del país, con la finalidad de establecer dos condiciones básicas:

1. Nuevas condiciones generales de trabajo y

2. Condiciones diferentes de contratación colectiva.

Financiamiento del nuevo sistema de seguridad social

Los cambios que se han realizado a las leyes del IMSS y del ISSSTE han dado viabilidad financiera a ambos institutos. Pero se requiere hacer mayores cambios para garantizar la viabilidad financiera de un sistema nacional de seguridad social.

Los principales cambios por realizar son:

1. Creación de instrumentos para incrementar voluntariamente la edad de retiro y los años de cotización.

2. Fomentar la igualdad y equidad en las condiciones de retiro de la población trabajadora.

3. Incentivar la adhesión de los trabajadores del sector informal a los esquemas formales de seguridad social.

4. Reforma fiscal para liberar recursos.

5. Planificación financiera para maximizar las necesidades de la población con los recursos existentes.

6. Crear mayores instrumentos financieros que otorguen un portafolio más amplio de inversión.

Requerimientos adicionales

Es necesario legislar para: garantizar recursos fiscales frescos; aumentar la edad de retiro y los años de cotización requeridos; establecer igualdad de condiciones de retiro por género; regular las pensiones a la muerte del trabajador, y controlar el otorgamiento de las pensiones por invalidez permanente e incapacidades por enfermedad.

Asimismo, es necesario asegurar la viabilidad presupuestal de la propuesta, a través de una reforma fiscal global que evite la evasión fiscal; permita incrementar las aportaciones a la seguridad social, y establezca mecanismos para diversificar su financiamiento.

Reforma fiscal como un medio no como un fin

Una reforma profunda de la seguridad social y la consolidación de un verdadero sistema de seguridad social, universal e integrado, como aquí se propone, plantea la necesidad de mayores recursos públicos, lo que, frente a la inminente reducción de los ingresos petroleros y la caída del ISR, parece implicar la necesidad de una reforma fiscal.

Se propone una reforma fiscal con un objetivo claro y preciso y no una reforma que sólo busque aumentar los recursos fiscales. Es decir, una reforma fiscal etiquetada para la creación de un sistema universal de seguridad social.

1. Reforma fiscal integral, basada en el aumento generalizado de impuestos indirectos, específicamente, del impuesto al consumo.

Entre 12 a 15% de IVA generalizado, incluyendo alimentos y medicinas, con reducción de ISR y transferencias de recursos a población con menores ingresos, vía seguridad social universal y de manera directa.

2. Reforma fiscal progresiva, basada en aumento progresivo de impuestos directos. ISR progresivo, de acuerdo con el nivel de ingreso.

Sistema Universal de Pensiones

Pensión mínima universal

Se debe garantizar una pensión mínima de subsistencia para toda la población, independientemente de su filiación a sistemas de seguridad social.

Mecanismos de financiamiento

La pensión mínima universal debe financiarse a través de reservas actuariales constituidas desde la actualidad, que tomen en consideración las tendencias demográficas, y no mediante gasto.

Aumento del ahorro para el retiro

Se debe contar con instrumentos que incentiven el ahorro para el retiro, con el fin de que en el futuro las personas reciban un ingreso adicional a la pensión mínima universal.

Condiciones adicionales

El financiamiento al sistema universal de pensiones y la extensión de una pensión a toda la población de 65 y más años, implicaría los siguientes aspectos:

1. La integración de los diversos programas de seguridad social que otorgan apoyos económicos a la población adulta, en varias entidades y en el D. F.

2. La operación coordinada de los diversos programas públicos, federales y estatales, incluido el D. F., que otorgan actualmente apoyos económicos a población de la tercera edad.

3.Una política económica orientada a incrementar el aseguramiento de los trabajadores en las empresas pequeñas y medianas, que son las mayores generadoras de empleo formal en nuestro país.

4. El aumento de las cotizaciones individuales para el retiro.

5.Una mayor participación gubernamental para pensiones de forma selectiva, por ejemplo en las PYMES.

6. Programas para estimular el ahorro voluntario para incrementar el monto de la pensión.

Sistema Universal de Salud

Consolidación de un sistema universal de salud

La creciente equiparación del gasto en salud de población abierta y del gasto en población asegurada, haría posible llegar a la universalidad en la cobertura en salud de toda la población.

Mecanismos de financiamiento

El financiamiento de este sistema universal de salud puede darse de dos maneras:

1) Mediante la persistencia de un esquema de cuotas para la población derechohabiente y canalizando los recursos para población abierta del gasto gubernamental a esta institución.

2) A través de la eliminación de cuotas de seguridad social, pero con un incremento a los impuestos que gravan la riqueza.

Condiciones adicionales

El costo de extender los servicios de salud a toda la población, podría sustentarse en diversas medidas de apoyo y mecanismos de financiamiento.

1. Integración de los diversos programas o servicios de salud, federales, estatales y municipales, que otorgan servicios de salud gratuitos o financiamiento para dichos servicios, en varias entidades y en el D. F.

2. La operación coordinada de los diversos programas públicos, federales y estatales, incluido el D. F., que otorgan servicios de salud gratuitos o financiamiento para dichos servicios.

3. Integrar el Seguro Popular al IMSS.

4. La aportación tripartita: asegurado, Gobierno Federal y gobiernos estatales.

5. El incremento de las aportaciones gubernamentales a servicios de salud, derivadas de ingresos petroleros.

6. Reforma fiscal parcial o integral, etiquetando recursos derivados a servicios de salud.

7. Evaluación de los servicios de salud por parte de los usuarios del mismo.

1. En este artículo se da continuidad a dos trabajos realizados de manera conjunta por José Narro Robles, Rolando Cordera Campos y Leonardo Lomelí Vanegas: "Hacia la universalización de la salud" y "Hacia la universalización de la seguridad social". Se parte de la propuesta formulada en el segundo de estos trabajos para avanzar en una discusión que tienda a definir una propuesta concreta de reforma a la seguridad social mexicana.

2. José Narro Robles, Javier Moctezuma Barragán (compiladores), La seguridad social y el Estado moderno, México, Fondo de Cultura Económica, 1992. [ Links ]

3. José Narro Robles, Rolando Cordera Campos, Leonardo Lomelí Vanegas, Hacia la universalización de la seguridad social, México, 2006. [ Links ]

4. Véase José Narro Robles, Rolando Cordera Campos, et al., op. cit.

5. José Narro Robles, La seguridad social en los albores del siglo XXI, México, FCE, 1993. [ Links ]

6. Véase José Narro Robles, La seguridad social en los albores..., Ibid.

7. Cifras del Consejo Nacional de Población, Estimaciones y proyecciones de población, 2005-2050.

8. Organización de Cooperación y Desarrollo Económico, Crecimiento económico, distribución del ingreso y pobreza en los países de la OCDE, 2008. [ Links ]

9. PNUD, Informe sobre Desarrollo Humano 2007-2008. [ Links ]

10. INEGI, Encuesta Nacional de Ingresos y Gastos de los Hogares, 2006. [ Links ]

11. Ver "Analítico Presupuestario del Presupuesto de Egresos de la Federación 2009", SHCP y Centro de Estudios de las Finanzas Públicas. Tomado de Indicadores de Gasto en Salud, UNAM, Coordinación de Planeación, mayo de 2009. [ Links ]

12. La falta de un sistema de información único en seguridad social genera incongruencias en los datos, de fuentes oficiales. En 2005 la cobertura es de 54.8% según Gobierno, y 36.6%, según INEGI.

13. Instituto Nacional de Estadística, Geografía e Informática, INEGI

14. Eduardo Silva Pilypsiow, Foro del Senado "México ante la crisis: óQué hacer para crecer?", febrero de 2009. [ Links ]

15. Berenice Ramírez López, Foro del Senado "México ante la crisis: Qué hacer para crecer?", febrero de 2009. [ Links ]

16. Berenice Ramírez López, Ibid.

17. Eduardo Silva P., Ibid.

18. Véase: Gustavo Leal Fernández, "Foro del Senado de la República México ante la crisis: ¿Qué hacer para crecer?, febrero de 2009. [ Links ]

19. Gustavo Leal Fernández, op. cit.

20. Ibid.

21. Ibid.

22. CONAPO, 2009.

23. PUND, Informe de Desarrollo Humano de los Pueblos Indígenas de México, 2006. [ Links ]

24. PNUD, Informe de Desarrollo Humano de los Pueblos... Ibid.

25. El Catálogo de Beneficios Médicos del Seguro Popular de Salud a los que tiene derecho el titular y su familia incluye un total de 78 diversos tipos de atención médica. Ver: SSA, El Seguro Popular, 2002. [ Links ]

26. SSA, El Seguro Popular, 2002. [ Links ]

27. Ibid, pp. 37-38.

Información sobre los autores

José Narro Robles. Estudió su licenciatura en la Facultad de Medicina de la UNAM y el posgrado en la Universidad de Birmingham, Inglaterra. Es profesor del más alto nivel en la UNAM con cerca de 30 años de antigüedad. Autor de 215 publicaciones científicas y de divulgación. Ha impartido más de 500 conferencias en México y el extranjero. Ha sido funcionario público y en la UNAM, Secretario General, director de la Facultad de Medicina y desde noviembre de 2007 Rector de la UNAM

David Moctezuma Navarro. Economista egresado de la FES Acatlán. Cuenta con especializaciones en política gubernamental y en econometría. En la actualidad es investigador titular en el Centro Regional de Investigaciones Multidisciplinarias. Es autor, coautor o coordinador de seis libros. Ha publicado diversas colaboraciones en libros o artículos en revistas académicas. Obtuvo el premio Ricardo Torres Gaytán en el Instituto de Investigaciones Económicas. Actualmente se desempeña como Coordinador de Asesores del Rector de la UNAM.

Lourdes Orozco Hernández. Licenciada en economía por la Facultad de Economía de la UNAM. Maestrías en docencia económica, por la UNAMc y en historia del pensamiento filosófico, por la universidad Panamericana. Se ha desempeñado como profesora de asignatura y de carrera en el CCH y en la Facultad de Economía de la UNAM, así como en la UAEM y en el CIDE. Ha sido investigadora asociada en el Instituto de Investigaciones Sociales de la UNAM. Es coautora de capítulos en tres libros y ha publicado más de doce artículos sobre temas de las ciencias sociales. Ha impartido diversas conferencias sobre estos temas en instituciones académicas nacionales e internacionales. Ha desempeñado diversas funciones en dependencias de la UNAM y actualmente es asesora del Rector de la UNAM.