Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconomía UNAM

versión impresa ISSN 1665-952X

Economía UNAM vol.5 no.13 Ciudad de México ene./abr. 2008

Artículos

Fuentes de financiamiento públicos e indicadores internacionales: la evidencia latinoamericana reciente

Sources for Public Financing and International Indicators: Recent Latin American Evidence

Oscar Ugarteche

Instituto de Investigaciones Económicas, UNAM <ugarteche@iiec.unam.mx>

Resumen

El último cuarto del siglo XX estuvo marcado por problemas derivados del uso de crédito externo para financiar los déficits fiscal y externo de las economías latinoamericanas. Sin embargo, luego de la crisis mexicana de 1994-1995 y asiática de 1998 hubo un cambio marcado en el manejo de las economías. Superávit externos acompañados de déficit fiscales reducidos y pérdida de recaudación tributaria son el nuevo rasgo que ha obligado a cambiar las fuentes de financiamiento. De otro lado, se presentó la búsqueda para reducir el riesgo cambiario como producto de la volatilidad derivada de la libertad de movimiento de capitales al tiempo de aplicar políticas de estabilidad cambiarias. Estas últimas llevaron a crisis cambiarías, como se vio en México 1994/1995, Tailandia 1997, Brasil 1998/1999 y Argentina 2001/2002 y transformó el mercado internacional de deuda soberana así como los mercados de capitales internos en los países mayores de América Latina. El concepto de deuda externa está en cuestión. Los indicadores internacionalmente utilizados sin embargo no reflejan este cambio. El presente texto presentará la evidencia sobre las fuentes de financiamiento y la medición de deuda pública, que sin embargo, ha quedado rezagada en términos internacionales a la luz del uso creciente de financiamiento en moneda nacional.

Abstract

The last quarter of the 20th century was marked by problems derived from the use of external credit to finance the fiscal and external deficits of Latin American economies. Nevertheless, after the Mexican crisis in 1992-1995 and the Asiatic one in 1998, there was an important change in the handling of the economies. The external surpluses together with reduced fiscal deficits and losses in tax revenue are the new features that have forced the change of some financing sources. On the other hand, there was an attempt to lower the exchange rate risk product of the volatility derived from the liberalization of capital flows with an application of exchange rate stability policies. These policies led to exchange rate crisis, such as the ones witnessed in Mexico 1994/1995, Thailand 1997, Brasil 1998/1999, and Argentina 2001/2002. The international sovereign debt markets, as well as the internal capital markets in the main Latin American countries were transformed. The external debt concept is at issue. Nevertheless, the indicators that are being used worldwide do not reflect this change. The present article will expose evidence of the financial sources and measuring of external debt, which, nonetheless, has fallen behind in international terms in the light of the increasing use of financing in national currency.

La transferencia neta de capitales de América Latina

La CEPAL hace cálculos sobre la transferencia neta de recursos agregando los créditos de largo plazo, público y privado, a la inversión extranjeras directas. Esto equivale a una definición de Transferencias Netas de Recursos (TNR) como la suma de desembolsos menos amortizaciones e intereses de crédito más desembolsos de inversión extranjera directa menos utilidades y depreciación remitidas a la matriz, de origen público y privado.

El monto contiene solamente la suma de dos variables agregadas -crédito externo e inversión extranjera- y por su sencillez, es expresiva de lo que se intenta revisar en el presente texto: el aporte del ahorro externo de largo plazo al crecimiento económico. Por esta razón se escoge el indicador de CEPAL para el presente trabajo. La serie abarca desde 1980 hasta el 2005 de forma estable, como se aprecia en la gráfica 1, a diferencia de las bases de datos del Banco Mundial.

La primera evidencia muestra que las trasferencia netas de recursos hacia América Latina desde 1980 ha sido negativa durante toda la década de los años ochenta, como se anticipa por la existencia de la así llamada "Crisis de la deuda". Durante los años ochenta lo que se pagó por deuda pública fue muchísimo mayor que lo que ingresó como créditos involuntarios dando como resultado un agregado negativo de 129.4 mil millones de dólares entre 1980 y 1990 usando la base de CEPAL 2005. El impacto de esto sobre las finanzas públicas se expresó en la depresión económica donde el PIB per cápita de la mayor parte de los países culminó en un nivel más bajo que en 1980. Los países de América Latina exportaron 16.7% de su ahorro interno durante la década de los años ochenta, en promedio. Esto 2.8% del PIB entre 1982 y 1990.

La década de los años noventa, tras la apertura de las cuentas de capital y la desregulación bancaria se inició con una tendencia positiva contraria a la década anterior, siendo que en esa época se crearon instrumentos -bonos Brady- para resolver los pagos de deuda " de forma eficiente (el stock de la deuda pagadero a 25 años con una tasa de interés de menos de 4% y luego de una reducción del saldo de la deuda). La evidencia muestra que ¿las transferencias positivas no fueron estables. Entre 1991 y 1998 hubo una transferencia de recursos positiva, un shock externo positivo de capitales como lo denominó Iglesias del BID, resultado de las privatizaciones, la desregulación bancaria más la apertura de la cuenta de capitales. Todo ello dio pie a nuevas fórmulas de financiamiento privado en el o exterior. También la emisión de bonos públicos que sustituyeron a los pagarés de interés variable bancarios de las décadas del sesenta al ochenta. Como resultado, la región atrajo 175.4 mil millones de dólares.

Sin embargo, luego de la crisis asiática (1997/1998), dicha tendencia se revirtió y en 1999 el flujo fue negativo: las inversiones se alejaron y los créditos se secaron. Es de subrayarse que la crisis bancaria/cambiaria de México 1994/1995, con su secuela llamada "efecto tequila" no tuvo las repercusiones sobre América Latina que tuvo la crisis asiática y lo que le siguió, la crisis bursátil mundial y la recesión de Estados Unidos y Europa 2000-2003 sobre todo porque en esta etapa las remesas de los emigrantes es sustantiva para la balanza de pagos y mayor que los flujos negativos por créditos e inversiones. En la etapa 1999-2005, último año para el cual existen datos confiables, América Latina y el Caribe han perdido 214.8 mil millones de dólares equivalente a 1.7% del PIB del período equivalente a la pérdida de la década del ochenta. En el período 1998-2005 dicho flujo negativo es compensado con los recursos remitidos por los emigrantes y por eso no tiene un efecto depresivo como en la década de los años ochenta. Esto se calcula utilizando como denominador los PIB en dólares corrientes de 19 países de América Latina contemplados en los datos de CEPAL de la base de datos del Banco Mundial.

Desmenuzando los países que dan pie a la transferencia neta de recursos negativa (ver cuadro 2) queda en evidencia, primero que Argentina se vuelve negativa tras su crisis cambiaria de diciembre del 2001. Brasil, de su lado, acompaña a Argentina en su crisis, perdiendo capitales desde el año 2002. Chile, acompaña a los asiáticos en la tendencia negativa de capitales desde 1998, junto con Ecuador, Perú y Colombia. La suma de Argentina, Brasil, Chile y México expresa el grueso (80%) de las transferencias netas de recursos latinoamericanas para la mayor parte de los años, haciéndolos representativos de la tendencia general. México, en este cuadro, es atípico. No sufre de las retracciones de capitales al mismo tiempo que todos los demás países, a pesar de haber tenido una crisis bancaria anterior y por una suma mayor a todos los demás países agregados.

La gráfica 2 muestra con nitidez como la tendencia de México es diferente a los demás países sudamericanos. México parece estar exento de esta retracción de capitales salvo en el año 2004. Esto expresa por una parte la característica diferente de México por su cercanía a Estados Unidos y la existencia del TLCAN que lo hace un punto atractivo para la inversión directa extranjera, en particular en las zonas de maquila, y por otro, es el primero que ha buscado endeudamiento interno para sustituir al externo (ver gráfica 3) manteniendo negativos sus flujos de créditos externos que son compensados con las inversiones extranjeras.

En orden, la TNR de México tiene una tendencia general positiva entre 1996 y 2004, Chile tiene una tendencia levemente negativa; Argentina, negativa y Brasil, muy negativa. La interrogante es porqué México y Chile tiene tendencias menos negativas que los demás países latinoamericanos.

La insuficiencia del índice de medición de deuda pública basado en las exportaciones

De los veintiseis años registrados para la medición de transferencia neta de capitales, ocho años son de transferencias positivas y 18 de transferencias negativas. Es decir, el ahorro interno va al exterior antes que, como sugiere la teoría, el ahorro externo complemente el ahorro interno. Esto sugiere que la importancia de las mediciones sobre el sector externo pueden ser de poca utilidad y que debería de medirse la TNR sobre el Producto Bruto Interno de forma de poder sumarla algebráicamente con el ahorro interno y tener una formación bruta de capital mejor calculada.

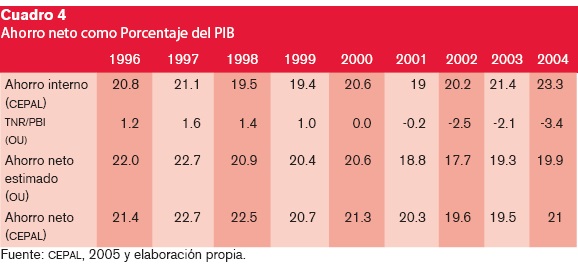

El cálculo convencional de ahorro externo utiliza las transferencias de recursos de la balanza de servicios en vez de las transferencias de capitales de la cuenta de capitales. Una aproximación más ajustada si se midiera la TNR/PBI con los datos del cuadro 1, sería la suma algebraica con el ahorro interno que daría el resultado buscado en el cuadro síntesis con más precisión: el ahorro total utilizado. De este modo se podría establecer de manera más precisa el nivel de ahorro neto total, tanto en los períodos de auge de ahorro externo como en lo que parece ser el rasgo consistente, de la merma al ahorro. El sistema de cálculo convencional no considera el cambio fundamental del financiamiento externo al financiamiento interno y por tanto, el impacto negativo de la TNR en el PBI no ingresa adecuadamente en sus estimados de la tasa de inversión/PBI (ver cuadro 3). Se aprecia que conforme crece el financiamiento interno, se aleja más la distancia entre sus resultados y los nuestros. El resto puede deberse entre otras cosas a que el patrón de comercio ha cambiado y que hay una importación creciente y mayor de bienes de consumo, por el lado de la cuenta corriente, mientras que por el lado del financiamiento de este consumo creciente están las remesas de trabajadores. Para limpiar estas distorsiones y regresar a tener indicadores de inversión ajustados, es preferible el uso de TNR/PBI agregado al ahorro interno.

El financiamiento interno versus el financiamiento externo

De las dos variables incluidas en la TNR de la CEPAL, inversión extrajera y crédito externo, el crédito externo será el centro del análisis a continuación.

El acervo se mide como la deuda externa total sobre las exportaciones de bienes y servicios (DxT/Xbs y ss). El servicio se mide como amortizaciones e intereses pagados de la deuda pública más las amortizaciones e intereses pagados de la deuda privada sobre las exportaciones de bienes y servicios ((A+i)pu + (a+i)pr / Xbs y ss).

Para dar un ejemplo de los cambios en el financiamiento público, se van a tomar los datos de la economía mexicana de 1990 a 2004. Se mide la deuda total/PIB y la deuda externa entre las exportaciones de bienes y servicios. Las tendencias son claramente distintas.

La gráfica muestra que la tendencia de deuda externa medida sobre exportaciones va en declive mientras la deuda total medida sobre PIB va en auge. El cambio de tendencias plantea dos problemas: 1) para estimar la porción de ahorro externo en la inversión neta, se utiliza el saldo en cuenta corriente de la balanza de pagos. 2) existen criterios sobre los límites razonables de endeudamiento establecidos por el FMI (2003) sobre todo. Para la deuda nacional sobre el PIB, considerando un crecimiento del financiamiento interno, estos criterios no son muy útiles.

Haciendo el cálculo desde la TNR/PBI y sumándoselo algebráicamente al ahorro interno parece ser una aproximación más exacta a las tasas de inversión porque incluye todas las variables externas de capital de largo plazo.

La sustentabilidad de la deuda y sus problemas de medición

El concepto de la sustentabilidad de la deuda pública se centra sobre la porción externa y sigue teniendo como eje central las exportaciones (FMI, 2003: Cap. III). El eje de la sustentabilidad de la deuda en el modelo del FMI son las exportaciones aunque hay una mención al uso del indicador valor presente neto de la deuda/ingresos fiscales para aquellos casos donde pueda existir deuda interna en una economía abierta. No existen criterios establecidos sobre los raseros razonables de este indicador sino su utilidad como una advertencia de problemas presupuestales. Dicho documento es el utilizado universalmente por todas las agencias que trabajan con gobiernos y muestra, tanto la insuficiencia como la falta de preocupación por el tema fiscal. El asunto de la deuda para el FMI es importante en tanto afecta la balanza de pagos, no tanto en cuanto afecta lo fiscal. Para el desarrollo de un país, ambas brechas -externa y fiscal- son igualmente importantes.

Sin embargo, la evidencia muestra que en el tiempo la deuda externa ha ido decreciendo porque el indicador basado en las exportaciones muestra cambios. La evidencia que las exportaciones han crecido mucho más rápidamente que el PIB genera distorsiones en la medición, sobre todo para América Latina entre 1980 y 2004 igualmente para África y partes de Asia. Aquellas economías cuyo PIB no crece al ritmo de las exportaciones en general son aquellas que tienen un antiguo endeudamiento externo. La única economía cuyo crecimiento es simétrico a las exportaciones en América Latina es Chile. Por tanto, la causa de la reducción de la deuda externa se debe al aumento del denominador fruto de las políticas exportadoras. En el caso de México esto es evidente. Sin embrago, siempre tomando a México como base, observando el relativo estancamiento en el PIB per capita en dólares constantes, es lógico que la deuda total haya crecido si la deuda interna creció habiendo estabilidad real de la deuda externa en montos. Suponiendo el numerador constante, hubiera habido una contracción necesariamente, dado el auge exportador. Medida sobre el PIB en cambio no hay reducción de la deuda pública, sino al revés. Esto es cierto para México y para la muestra en su conjunto.

Deuda interna

Para esta parte del análisis se ha tomado la base de datos del Banco Mundial y se ha extraído de allí la deuda externa y el PIB en dólares corrientes. Luego la información para deuda interna se ha agregado de la base de datos ILPES-CEPAL, dado que la base del Banco Mundial no contempla adecuadamente la deuda interna. La base ILPES-CEPAL es insuficiente en lo que se refiere a deuda externa, de su parte, haciendo imposible hacer uso de una sola base. No se ha encontrado otra base de datos comparativos con datos de deuda interna fuera de ILPES-CEPAL, con las limitaciones que estas puedan tener.

Salta a la vista que la tendencia de la deuda interna es al crecimiento y que los que lideran la tendencia son el grupo de las economías más grandes de América Latina, Argentina, Brasil y México (ver Gráfica 5). Le siguen en importancia de uso los países centroamericanos y los andinos. Paraguay y Uruguay asimismo, hacen un uso creciente de este instrumento. La excepción, como con casi todos los indicadores económicos es Chile, quien no usa crédito interno y que más bien redujo la poca deuda interna de 5 a 1% del PIB entre 1990 y 2004.

La evidencia sobre el uso de crédito interno y externo, ponderado por regiones es como sigue:

1. Los que más uso hacen de la deuda interna son los que tienen mercados de capitales más desarrollados, más profundización financiera y más temor a los problema de volatilidad cambiarias generados por desequilibrios globales. Los tres han sufrido en la década del noventa shocks cambiarios, México 1994/1995, Brasil 1998/1999 y Argentina 2001/2002. Los tres han tenido problemas bancarios que derivaron de algún modo en endeudamiento interno, aunque México colocó dicha deuda como contingentes y los viene pagando con la venta de activos bancarios a lo largo de la década.

2. Los países centroamericanos hacen un uso creciente y sustantivo de deuda interna a pesar de ser economías que, o han tenido baja deuda externa históricamente (Guatemala y El Salvador) o han tenido alta deuda externa y la han tratado con negociaciones excepcionales (Honduras, Nicaragua y Costa Rica). De este último grupo, Honduras y Nicaragua han sido tratados como países pobres altamente endeudados (HIPC por sus siglas en inglés) y sus deudas externas se han reducido de forma sustantiva. Costa Rica hizo un Plan Brady excepcionalmente positivo en 1989, con un gran descuento, siendo el primer Brady en llevarse a cabo. La interrogante es cómo y por qué se han endeudado internamente de forma tan significativa estos países. Una primera hipótesis es que Honduras y Nicaragua tienen el acceso a los mercados internacionales de capitales cerrados -efecto del uso del fondo de la Agencia para el Desarrollo Internacional del Banco Mundial para recomprar sus deudas- así como el acceso a créditos bilaterales -efecto del HIPC-. Esto los deja con una sola fuente externa de créditos que son los organismos multilaterales. Dichas fuentes son lentas y onerosas para desembolsar créditos -efecto de las condicionalidades del FMI/BM- dejándoles en caso de problemas fiscales, una salida en el crédito interno. Se ha incluido en el grupo de Centroamérica y el Caribe a Panamá, que se endeuda en dólares y le llama deuda interna; y la República Dominicana que carece de la misma. Centroamérica merece una revisión más exhaustiva para comprender su endeudamiento interno siendo economías que ni tienen gran profundización financiera ni mercados de capitales internos significativos.

3. El tercer grupo que hace uso extensivo y creciente de crédito interno son los países andinos. Sobresale entre estos Bolivia, el país con más endeudamiento interno, 31.4% del PIB en el 2004, seguido de Colombia con 30%. En general los países andinos han observado una reducción de su deuda externa y un incremento de la deuda interna, salvo Venezuela que no tiene deuda interna. La definición de deuda interna en países dolarizados es compleja. Ecuador se dolarizó el año 2000 dejando por tanto la deuda interna anterior registrada como tal. Habría que ver si registra, como Panamá, deuda interna luego. Ciertamente la definición será por el tenedor de la deuda y no por la moneda como se acostumbra.

4. Los países pequeños de la Cuenca del Plata, Paraguay y Uruguay hacen un uso creciente de crédito interno público al igual que el grueso de los 18 países observados.

La pregunta evidente con los datos mostrados es: si los gobiernos latinoamericanos están con presupuestos fiscales equilibrados o superavitarios para ¿qué se endeudan los gobiernos? Todo parece indicar que lo hacen para comprar reservas internacionales que han crecido de forma sustantiva en los últimos años. El instrumento de esterilización es el bono del tesoro que compra los fondos de pensiones establecidas en la década del noventa. De esta forma el endeudamiento interno creciente no se ve reflejado en la tasa de inversión, ni en el nivel total de gasto público.

Con las tendencias mostradas, la ausencia de datos de deuda interna presentados de manera comparativa en los cuadros publicados regularmente por el Banco Mundial y CEPAL es significativa. Esto implica que no existen nuevas formas de medición de deuda comparativas. Actualmente en el Balance Preliminar de la Economía de América Latina de la CEPAL así como en el Global Development Finance del Banco Mundial, el énfasis está puesto sobre el denominador exportaciones. Los analistas se centran en lo externo, dejando lo interno como irrelevante. Sin embargo, si la tendencia de México es cierta para la mayor parte de los países de la muestra, e.g. crecimiento de las exportaciones sin crecimiento del PIB significativo, e incremento de deuda pública interna, sin incremento del gasto público, el denominador exportaciones ha perdido significación. El nuevo denominador significativo para el acervo de la deuda total, interna y externa es el PIB. Así mismo, para el servicio de la deuda interna y externa; el denominador es el presupuesto nacional (ingresos tributarios y no tributarios). Mediciones del valor presente neto sobre estos denominadores darán mayor realismo al manejo de la deuda pública en general y estimarían mejor su sustentabilidad.

Entre las décadas de 1950 y 1990 casi el íntegro de la deuda nacional era externa y se justificaba de este modo el indicador basado en exportaciones. Hoy, al igual que en la Europa de entreguerras, la deuda es crecientemente interna o va en esa dirección mientras el auge exportador acompañado del estancamiento relativo del PIB convierten a esa variable en menos relevante para conocer la sustentabilidad de la deuda. Se podrían agregar además, que las dificultades de la brecha fiscal derivadas de la pérdida de ingresos por la carrera tributaria a la baja mediante los incentivos fiscales crecientes a la inversión extranjera, sumada a las pérdidas derivadas de la liberalización del comercio internacional, agravan el panorama fiscal de la deuda total. Esto de ninguna manera se ve reflejado utilizando el denominador exportaciones o únicamente PIB. Lo que es evidente es que una desaceleración de la economía interna, fruto de una desaceleración de las exportaciones, podría llevar a dificultades presupuestales por la menor recaudación tributaria.

Lo que se propone es entonces medir el servicio de la deuda total sobre los ingresos fiscales: la amortización e intereses pagados de la deuda interna más las amortizaciones e intereses de la deuda externa sumadas y multiplicadas por el tipo de cambio para ponerla en moneda nacional entre la suma de los ingresos tributarios y no tributarios. (A+I)di+((a+I)dex)*tc /YT+YNT

Donde:

a= amortización

i= intereses

di= deuda interna

dex= deuda externa

YT=ingresos tributarios

YNT= ingresos no tributarios

tc=tipo de cambio

La deuda externa y producto interno bruto

La deuda total, agregando ambos cuadros, da una tendencia nueva, distinta de la utilizada en los informes tanto de CEPAL como del Banco Mundial en tanto crece en lugar de disminuir.

Dice CEPAL (2006:62).

Por su parte, el pago neto de los factores al resto del mundo se mantuvo, como porcentaje del PIB, en alrededor de 3%. Este resultado muestra el efecto combinado de un menor pago de intereses de la deuda externa, debido al menor endeudamiento que la región viene mostrando con relación al resto del mundo, y un aumento de los pagos de utilidades y dividendos al resto del mundo de empresas no residentes que operan en la región.

Si bien es cierto que los pagos al resto del mundo se mantuvo, esto ignora los pagos de deuda pública interna que sale del mismo presupuesto nacional. ignora igualmente que la deuda pública total crece. Esto es la expresión de que la deuda interna está siendo ignorada. Disminuye la deuda externa sobre exportaciones, pero permanece estable con relación al PBI mientras crece la deuda interna y la deuda total igualmente crece en términos del PIB. La gráfica 6 muestra la tendencia de la deuda total promedio ponderado de los países de la muestra. La ponderación se hace sobre el peso del PIB de cada país en el PIB total de los 18 países observados. Así resulta que la deuda externa en el PIB ponderado tiene una tendencia estable mientras que la deuda total en el PIB tiene una tendencia creciente, reflejo del aumento de la deuda interna. La proyección refleja que en veinte años habrá más deuda interna que externa a este ritmo.

En suma

1. Los problemas de los indicadores de endeudamiento público son un reflejo de un cambio en las fuentes de financiamiento del Estado de externas a internas. De los 18 países observados, 16 utilizan endeudamiento interno de forma importante en términos de sus PIB y esto es creciente. La hipótesis que la relación deuda interna/PIB estaría dada por la profundización del mercado de capitales no se sostiene. Los centroamericanos así como los andinos tienen altos y crecientes niveles de endeudamiento interno siendo que tienen escasa profundización financiera.

2. Las fuentes internacionales de información no recaudan o no publican sistemáticamente la información de deuda interna de manera comparativa para el universo de América Latina. Tampoco está disponible dicha información para otras regiones del mundo. En América Latina es el ILPES/CEPAL quien está recabando y armonizando dicha información que no se consigna en el Balance preliminar de la economía latinoamericana, dando pie a apreciaciones erróneas sobre el endeudamiento público. Algo análogo ocurre con el Banco Mundial y el Global Development Finance y con el FMI y International Financial Statistics que aunque contiene información, es menos precisa que la de ILPES/CEPAL.

3. Los indicadores de endeudamiento público existentes basados en las exportaciones se han transformado en poco útiles abriéndose la necesidad de nuevos indicadores basados tanto en el PBI como en el presupuesto nacional.

4. Hay un proceso de sustitución creciente de fuentes crediticias para el Estado en las economías emergentes de externa a internas siendo que las fuentes externas se encuentran estabilizadas en 38.4% del PIB promedio desde 1990 mientras que las fuentes internas crecen anualmente a un ritmo de 1.7%, promedio, desde 1990 expresando en el año 2004 con 27.9% del PBI ponderado de la muestra.

5. México es el país que lidera el cambio de tendencia y donde primero se ha visto que el financiamiento interno crece aceleradamente versus el externo que se reduce.

6. La sustitución de fuentes crediticias tiene dos objetos, el primero es no afectar la presión fiscal, de manera que el Estado sigue tomando prestado en lugar de cobrar mayores ingresos. El segundo es que reduce su riesgo cambiario. Un efecto no deseado de esta sustitución es que una recesión sustantiva puede llevar a problemas internos de pago.

Bibliografía

Banco Mundial, Global Development Finance, Washington, 2005. [ Links ]

CEPAL, Balance Preliminar de la economía de América Latina, 2006, Santiago, 2006. [ Links ]

IMF, External Debt Statistics: Guide for Compilers and Users, 2003. [ Links ]

Información sobre el autor

Oscar Ugarteche Galarza Doctor en Historia y Filosofía de la Universidad de Bergen, Noruega; M. Sc. de la Escuela de Negocios de Londres, de la U. de Londres, licenciado en Finanzas del Colegio de Administración de Empresas, Universidad de Fordham, Nueva York. Profesor por horas de Finanzas Internacionales en el pregrado y postgrado de la Pontificia Universidad católica del Perú 1980-2004 y profesor de Políticas Públicas en el Posgrado de Ciencias Políticas de dicha universidad 2002-2004.

Es consultor internacional sobre asuntos relacionados con la deuda externa y la globalización desde 1978 para organizaciones internacionales. Ha aconsejado la Campaña de 2000 de Jubileo en Londres, en Sudamérica y actualmente aconseja la red de Latindad. Ha sido el jefe de gabinete de la Comisión Investigadora de Delitos Económicos y Financieros en el Congreso peruano, asesor principal a la cuarta vicepresidencia del Congreso peruano con el congresista Javier Diez Canseco (2001-2002) y asesor de la Comisión Herrera sobre la corrupción (2002-2003).

Es conferencista sobre cuestiones financieras internacionales que se relacionan con el tercer mundo, globalización y corrupción. Es un participante regular en las consultas de Finanzas para el Desarrollo en las Naciones Unidas sobre la Cumbre de Monterrey en Nueva York.

Ha publicado varios libros y artículos en revistas especializadas, y ha sido profesor visitante en Flacso Quito, St. Antony's College Oxford, Centro de Desarrollo de la U. de Bergen, Noruega, Instituto de Estudios Latinoamericanos de la U. de Londres, el Instituto de Investigaciones Económicas de la UNAM, entre otros. Es miembro fundador de Actualidad Económica del Perú, Lima 1978, Miembro del comité editorial de Márgenes, Lima, Miembro de la Red de Justicia Tributaria (TJN), Es miembro de la junta de la Red de Información para una Democracia, Global (NIGD en ingles), Helsinki, Preside ALAI, la Agencia Latinoamericana de Información con base en Quito, Contribuye regularmente con el diario El Comercio de Lima.