Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconomía UNAM

versión impresa ISSN 1665-952X

Economía UNAM vol.5 no.13 Ciudad de México ene./abr. 2008

Artículos

Deslocalización industrial en la globalización: el caso de España

Delocalization of Industry in Globalization: The Case of Spain

Santos M. Ruesga y Julimar da Silva Bichara

Catedrático de Economía Aplicada y Profesora Titular Interna, respectivamente, de la Universidad Autónoma de Madrid

Resumen

Actualmente en España, el tema de la deslocalización industrial está a debate, especialmente por sus efectos en el desempleo. En este trabajo se analiza el traslado de la producción de bienes intermedios que se producían en ese país a otras zonas del mundo. Los autores, después de una revisión de la literatura y de analizar la evidencia actual sobre inversión extranjera directa, desinversión, comportamiento del valor agregado y evolución del número de ocupados señalan que algunos sectores de economía española están pasando por un profundo proceso de reestructuración que se manifiesta a través de desinversiones de capital, cuyos efectos, si es en forma de deslocalización, pueden resultar adversos sobre el empleo.

Abstract

Industry delocalization is currently a much debated subject in Spain, particularly due to its effects on unemployment. The movement of the production of intermediate goods produced in Spain to other regions in the world is analysed in the present work. After presenting a literature review and analysing present-day evidence of foreign direct investment, desinvestment, value added, and employment, the authors point out that some sectors of the Spanish economy are going through a deep restructuring process which is made evident by means of capital desinvestments, the effects of which may result unfavourable to employment.

1. Introducción

El surgimiento de nuevos players en la economía internacional está cambiando las tradicionales formas de relaciones económicas, norte-sur. Estos nuevos países participan de forma competitiva en la distribución internacional del trabajo y tienen capacidad para competir por comercio e inversiones directas. Estos países serían los llamados BRICS (Brasil, Rusia, India, China y Sudáfrica), que por su importancia económica, geopolítica y coordinación, han logrado formar un grupo de acción efectiva, dinámica y relevante en los distintos foros internacionales. En el caso más específico de la Unión Europea (UE), habría que considerar de forma similar los nuevos países de la ampliación, i.e., que pasaron a formar parte de la UE a partir de 2005. Esta mayor competencia se hace notar a través del comercio internacional y de la inversión extranjera directa (IED), siendo la deslocalización industrial, por los impactos negativos que puede proporcionar -en términos de empleo-, el fenómeno de mayor preocupación y debate en medios académicos, políticos y periodísticos de la sociedad española.1 De esta forma, el objetivo central de este artículo es analizar los efectos de la deslocalización industrial sobre el empleo en la economía española. Por tanto, se analizará la evolución de los flujos de IED, con especial interés en la desinversión.

La deslocalización de actividades económicas está definida como el "proceso por el cual una empresa de capital foráneo situada en un país cualquiera toma la decisión de abandonar su actividad parcial o totalmente, cualquiera que sea la causa que la determine".2 Es decir, está asociado tanto a la búsqueda de competitividad a través de menores costes (salarios y materias primas), como de ventajas tecnológicas. Esta definición es ampliada por Canals (2006) para incluir todas las empresas locales, independientemente del capital, "que fragmentan la producción del bien final en distintas tareas o bienes/servicios intermedios y decide producirlos en distintas filiales localizadas en distintos países".3 En España existen algunos estudios sobre el tema, aunque ninguno de ellos intenta asociar desinversión, deslocalización y relaciones laborales. En este sentido, este artículo presenta una primera aportación para el análisis sobre los impactos de la deslocalización sobre el empleo en España.

Antes de empezar a analizar el fenómeno es importante destacar los medios por los cuales la desinversión incide sobre el empleo y las relaciones laborales. El punto de partida para el análisis es la globalización, es decir, el impacto de la mayor competencia internacional derivada de la apertura de los mercados sobre las relaciones laborales. El acercamiento de los mercados incrementa la competencia; para ser competitivo hay que ofrecer los mejores precios, tener costes bajos, que trasladado al terreno laboral específico presionan de forma negativa los salarios, las garantías laborales y las prestaciones sociales de los trabajadores.4

Es decir, en este contexto de mayor competencia internacional, las empresas reaccionan con una estrategia de reducción de costes, que puede repercutir negativamente en los salarios, y en los niveles y condiciones del empleo. Eso puede ocurrir a través de la reestructuración de la empresa, reducción de la plantilla y la adopción de una posición más dura en la negociación colectiva, así como, indirectamente, a través de la transferencia de plantas productivas a otros países donde los costes de producción sean menores. La reducción de la plantilla en los procesos de reestructuración de las empresas se ha convertido en un importante elemento de negociación de las empresas transnacionales frente a las políticas nacionales, condicionando el diseño de estas.

Por otro lado, a los empleadores les resulta más fácil sustituir trabajadores nacionales por extranjeros, al trasladar la actividad productiva a otros países con menores costes de mano de obra. El impacto sobre el empleo, en este caso puede ser cuantitativamente importante.

Dentro de esta lógica también se observa un incremento de la competencia entre los países en desarrollo para atraer inversiones y promover las exportaciones, tanto de las empresas nacionales como de las empresas multinacionales. Análogamente, la posibilidad que tienen las multinacionales de elegir diferentes puntos de localización de sus inversiones provocará una puja entre países, consistente en ofrecer exenciones fiscales, subsidios o requisitos legales menos exigentes en materia laboral. Como resultado de esta lógica, una preocupación singular en los países desarrollados se refiere a la emigración del empleo a través de procesos de deslocalización industrial, en otras palabras, la traslación de IED y puestos de trabajo a aquellos países en desarrollo que tienen niveles salariales más bajos.

Sin embargo, no se puede olvidar que las dimensiones de este fenómeno están restringidas a los sectores transaccionales de la economía y, por tanto, tiene un alcance parcial sobre el mercado de trabajo.5 Por consiguiente, en el caso de la economía española, los sectores sujetos a la competencia externa representarían alrededor de 21% de la riqueza nacional, si sumamos el sector industrial y el primario. Habría que añadir a éstos una parte reducida del empleo en el sector servicios. A pesar de que el sector servicios es uno de los más difíciles de deslocalizar, las últimas innovaciones tecnológicas permiten trasladar a países en desarrollo, con bajos costes laborales, algunos tipos de servicios, como los de atención telefónica, base de datos, parte de los servicios de consultoría, seguros, diseño informático, software, etcetera.

En términos de empleo, sumando los trabajadores de los sectores industriales y primario y considerando parte del sector servicios, no más allá de 25% de las personas ocupadas en España verían amenazados sus puestos de trabajo por la dinámica competitiva de la globalización. En otras palabras, el fenómeno es importante pero su impacto sobre la economía está limitado a los sectores transaccionales.

2. La IED en España, algunas evidencias actuales

La evolución de los flujos de IED en España han pasado por dos ciclos bien definidos desde la fecha de su incorporación a la UE en 1986. Entre 1986 y 1996, España fue receptora neta de capital y absorbió contínuos flujos de inversión hasta el inicio de los años noventa. A partir de 1997 la economía española pasó a ser exportadora neta de IED, destinando, en un primer momento, la mayor parte de estos recursos hacia los países iberoamericanos. Dicha IED superará en volumen las operaciones realizadas con los socios de la UE. Posteriormente, a partir de 2002 se observará un cambio en la estructura geográfica de destino de las inversiones directas españolas en el exterior, de modo que los países comunitarios de la UE-15, pasaron a ser en la actualidad los principales destinos de las inversiones de las empresas españolas. Este es un fenómeno reciente y se ha enmarcado en el contexto de un proceso de transformaciones económicas e industriales y de apertura externa que se han consolidado en España tras la adhesión a la UE.6

Otro hecho importante es que las IED españolas hacia el exterior continúan concentradas en los sectores de servicios, que absorben alrededor de 80% del total, con especial referencia a los sectores de instituciones financieras y seguros, de telecomunicaciones, de extracción de petróleo, gas, etcetera, y de producción y distribución de electricidad, gas y agua; los cuáles difícilmente significan deslocalización de empleo por bajos salarios, en general sus flujos de capitales hacia mercados de servicios en expansión y a la búsqueda de rentabilidad financiera. Hay que destacar, sin embargo, que en el período 2001-2003, el sector industrial representó 42% del total de las IED españolas en el exterior. Durante este período, en la industria destacan, principalmente, las inversiones directas de los sectores químico, de alimentación, bebidas y tabacos, de fabricación de minerales no metálicos y metalurgia. Sectores con un nivel tecnológico medio, a través de los cuales se destaca el aumento de la competitividad internacional de la economía española.7

Por lo que respecta a la distribución geográfica de las inversiones, durante el período 2001-2005, un promedio de 70% del total de las inversiones se dirigieron a los países de la Unión Europea, siendo el Reino Unido y los Países Bajos los principales destinatarios.

Esto representa un cambio importante frente a la distribución geográfica de las inversiones directas españolas durante la segunda mitad de los años noventa, cuando los países de Iberoamérica se constituyeron en el principal destino, superando a la UE.8

Por el lado de los flujos de la inversión extranjera directa en España, se pone de manifiesto una importante reducción del nivel de entrada, sobre todo, después del significativo incremento de las inversiones directas tras la incorporación a la UE. Una de las características más relevantes de las entradas de IED en España es la escasa inversión extranjera en los sectores intensivos en tecnología y de demanda más dinámica en el mercado internacional.9 En los últimos tres años, se mantiene esta tendencia puesto que se observa que 70% de las inversiones entrantes se destinaron al sector de servicios. Por otro lado, solo 25% de las inversiones se dirigieron hacia el sector industrial, y el sector más importante, el de producción de minerales no metálicos, con 11% del total.

En resumen, desde 1997 España es exportadora neta de capital, siendo la UE e Iberoamérica los principales destinos de las inversiones españolas. Aunque tradicionalmente el sector más competitivo de la economía española, el de servicios, respondía por la mayor parte de los flujos, el sector industrial está ganando una importancia creciente en los últimos tres años, lo que refleja un incremento de sus ventajas competitivas internacionales. Por el lado de la entrada de IED, los países de la UE son los principales orígenes de los flujos de inversión, destinándose fundamentalmente, estos flujos de capital, al sector servicios.

3. Desinversión y empleo en España: evidencias existentes en la literatura

En el estudio de C. Fernández-Otheo y R. Myro (2003), se identificó el sector de manufacturas como el de mayor desinversión en el período 1993-1997. En la siguiente etapa, 1998-2002, la desinversión aumentó en todos los sectores, pasando a producirse las principales liquidaciones de inversiones, en el sector servicios. En un estudio anterior,10 (Da Silva, 2004) constataba que el sector industrial, aunque no se observaba como el de mayor volumen de desinversión, había provocado mayor volumen de reducción del número de ocupados, alrededor de 45 000 en el período entre 2001-2003, según la Encuesta de Población Activa.11 De esta forma, para llegar a unas mejores conclusiones sobre el fenómeno, es importante analizar de forma más detallada la relación entre desinversión y número de ocupados en el sector industrial.

En su análisis, Da Silva comparaba los datos de desinversión con los de producción y empleo para observar la incidencia de la deslocalización industrial y sus efectos en la economía española. Bajo esta hipótesis, habría deslocalización industrial cuando coincidiesen—en un mismo sector industrial- desinversión elevada, baja inversión neta, reducción de la producción y del número de ocupados. Esto se constató con mayor frecuencia en los sectores tradicionales y de alto contenido tecnológico, siendo los más importantes los del sector textil, madera y corcho, fabricación de muebles y otras manufacturas; entre los sectores tradicionales, y de fabricación de maquinas de oficina, equipos de informática y electrónicos, y fabricación de equipos e instrumentos de precisión; en el caso de los sectores de alto contenido tecnológico. Esta coincidencia entre las tres variables consideradas hacía pensar que se estaba produciendo un proceso de deslocalización industrial en estos sectores, es decir, abandono de las actividades productivas en territorio español.

Por otro lado, también se observaba que los sectores de medio contenido tecnológico y algunos sectores tradicionales (como el de metalurgia, minerales no metálicos y papel y artes gráficas) estaban pasando por un proceso de reestructuración industrial modernizadora, con efectos positivos sobre el nivel de empleo. Los altos flujos de inversión neta y de desinversión asociados a un aumento de la producción o a un aumento del número de ocupados ponían de manifiesto que estos sectores estaban pasando por un ajuste competitivo intra-sectorial. Esto podría indicar -aunque no se disponía de más datos para corroborar la hipótesis- que el ajuste era modernizador, es decir, sustitución de etapas del proceso productivo de menos calidad y valor añadido, por otras de mayor contenido tecnológico. Aunque, por otro lado, el impacto positivo sobre el empleo no era suficiente para compensar la pérdida de empleo en los sectores que estaban desinvirtiendo.

A continuación se analizará la incidencia del proceso de deslocalización en la economía española y sus impactos sobre el nivel de empleo en el período 1999-2005. Esta perspectiva de más largo plazo permitirá evaluar la tendencia diseñada a lo largo de estos años, sin perder la perspectiva del ciclo de fuerte crecimiento económico en el que está inmersa la economía española. Aunque también, a través de este análisis, se refleja la evolución reciente del empleo en las distintas ramas de actividad económica de España.

4. Deseinversión y empleo: evidencias actuales

Para realizar el análisis de la deslocalización industrial en España, se utilizará como proxy el indicador de desinversión. A partir de la base de datos del Registro de Inversiones Extranjeras del Ministerio de Industria, Turismo y Comercio de España, se puede calcular la desinversión, es decir, la diferencia entre la inversión bruta efectiva recibida y la inversión neta. Sin embargo, es importante resaltar que esta aproximación al análisis de la deslocalización industrial no capta toda la información necesaria para realizar un análisis detallado y consistente de los efectos de la deslocalización sobre el empleo, puesto que, por ejemplo, no se dispone de información sobre el tipo de desinversión que se ha realizado.

Los efectos de la desinversión sobre la actividad económica son, por lo general, negativos, pues implican una transferencia de recursos productivos al exterior. Sin embargo, su impacto sobre la economía depende del tipo de desinversión. Según Fernandez-Otheo y Myro, estas pueden ser clasificadas en tres tipos:

1. Operaciones de ventas de activos sin que el capital objeto de la transacción se haya materializado en una planta productiva

2. Venta de empresas o plantas productivas controladas por el capital extranjero a nacionales

3. Deslocalización, es decir, traslado de una empresa o de plantas productivas a otros países

Evidentemente, es este tercer tipo de desinversión el que tiene un mayor impacto negativo sobre la actividad económica, puesto que traslada recursos productivos, disminuyendo, en consecuencia, el empleo.12 Ésta desinversión se produce por una reestructuración internacional de las empresas en su búsqueda por lograr mayor competitividad internacional. Puede derivarse de la aparición de nuevas ventajas de localización (como pueden ser aquellas derivadas de la ampliación de la UE, en el caso de los países de la ampliación) o de la pérdida de las actuales ventajas existentes.

Para analizar la desinversión y su efecto sobre el volumen de empleo se utilizará un análisis comparativo de la evolución de la desinversión con los de empleo, expedientes de regulación de empleo que impliquen extinción y producción. Bajo esta hipótesis, habría deslocalización industrial cuando coincidiesen, en un mismo sector industrial, desinversión elevada, baja inversión neta, reducción de la producción y del número de ocupados (con extinción de empleo mediante expedientes de regulación u otra forma de ajuste).13

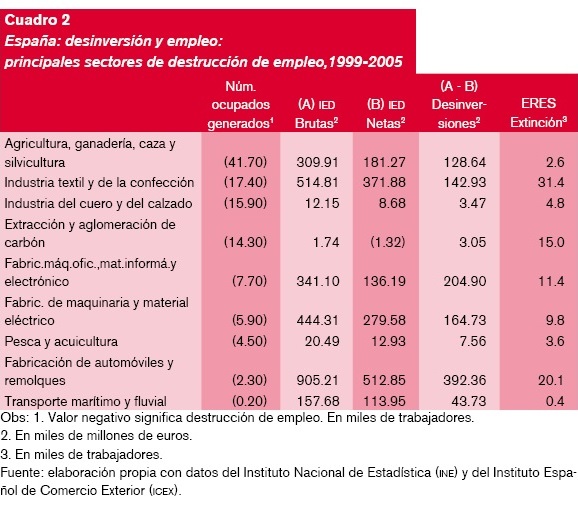

Los sectores que presentaron el mayor volumen de destrucción de empleo, que podrían estar mostrando un proceso de deslocalización industrial son los de agricultura, ganadería, caza y silvicultura; industria textil y de la confección; industria del cuero y del calzado; extracción y aglomeración de carbón; fabricación de máquinas de oficina, material informático y electrónico; fabricación de maquinaria y material eléctrico; pesca y acuicultura; fabricación de automóviles y remolques y transporte marítimo y fluvial. Todos los demás sectores presentaron crecimiento del número de ocupados en el período 1999-2005, reflejo también del ciclo virtuoso del crecimiento económico español.

De estos sectores, hay que destacar la dinámica de los sectores textil y de cuero y calzado, que parecen caracterizarse como sectores sensibles a la deslocalización industrial. Sin embargo, un análisis más detallado de los datos de entrada y salidas de IED, empleo, producción y de los eres permiten revelar algún matiz distinto entre estos sectores. En el caso de la industria textil y de la confección coinciden un alto volumen de inversiones directas de empresas españolas hacia el exterior y un bajo nivel de entrada, lo que puede indicar que existen fuertes barreras a la entrada de capital internacional en el mercado nacional y que las empresas nacionales están en un claro proceso de internacionalización de sus actividades. Sin embargo, se observa una fuerte reducción tanto del Valor Agregado Bruto (VAB) (alrededor de 20%) y del número total de ocupados (con una tendencia que se mantiene en 2006); lo mismo muestra el Índice de Producción Industrial (IPRI), que revela una fuerte tendencia descendente, siendo la producción industrial de este sector 31% inferior a la de 2000. Además, los datos de comercio exterior de este sector también muestran un desempeño negativo, con un fuerte incremento del déficit comercial, sobre todo en tres sectores: prendas de vestir de punto, prendas de vestir no de punto y artículos textil del hogar y prendería. En general, mientras las exportaciones se han incrementado suavemente, las importaciones se han incrementado aceleradamente, con un valor que en 2006 casi duplica el del año 2000. Con todo ello se puede sugerir que la coincidencia temporal de salida de capital nacional, reducción del empleo, de la producción y aumento del déficit comercial revelan que el sector está pasando por un proceso de reestructuración industrial que puede implicar una expansión internacional de las empresas españolas por medio de la deslocalización de la producción y posterior exportación al mercado nacional.14 Se puede subrayar que la deslocalización implica una contrapartida financiera para la economía española, aunque destruyen empleo, lo que es menos negativo que la simple desaparición de una actividad económica de capital nacional de determinado sector.

El caso de la industria del cuero y calzado es diferente y con consecuencias más negativas para la economía y los trabajadores españoles, puesto que se observa un escaso movimiento de entradas y salidas de inversiones directas, al mismo tiempo que tanto el VAB (es el sector industrial que más ha disminuido el volumen de producción y de empleo) como el número de ocupados y el IPRI (reducción de 38% entre 2000 y 2006) disminuyen aceleradamente. Los resultados de comercio internacional parecen corroborar esta perspectiva, puesto que también se observa una tendencia negativa, de acentuada reducción del superávit comercial, especialmente a partir de 2002. Este comportamiento es destacable en el subsector de calzado de suela de caucho y cuero. Por tanto, estos datos parecen apuntar hacia una fuerte pérdida de competitividad internacional, en tanto que la producción doméstica está siendo desplazada por la competencia internacional y por que las empresas españolas tampoco se proyectan hacia el exterior, ni tan siquiera con algún tipo de deslocalización de su producción. Por consiguiente, el mercado nacional está siendo abastecido, en una intensidad cada vez mayor, por importación de productores internacionales y de capital extranjero; de esto modo la evolución del sector muestra que se está transfiriendo no solo empleo sino también renta, hacia el exterior.

Otro aspecto a analizar es el destino de las IED de empresas españolas en los sectores que han perdido puestos de trabajo, como un elemento más que ayuda a entender la dinámica internacional de los sectores en cuestión. En el caso de la industria textil y de la confección, con un importante volumen de inversiones de empresas españolas en el exterior, alrededor de 66% de las IED de la industria de confecciones y de la casi totalidad en la industria textil se han dirigido a los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE), es decir, a países de nivel tecnológico equivalente al español. Estas inversiones en los países desarrollados se deben fundamentalmente a una estrategia de inserción de las grandes cadenas españolas de distribución de moda, por lo que, en principio no puede ser asociado a deslocalización; sino a expansión internacional. A pesar de ello, 25% de las IED de este sector se ha dirigido hacía Asia y Oceanía y otro 10% hacia América Latina. Estas inversiones, destinadas a países de menor nivel tecnológico y con mano de obra más barata, puede ser asociada a deslocalización, aunque también puede responder a inversiones en cadenas de distribución comercial de moda diseñada en España. Por tanto, una parte de la desinversión española en el sector textil puede ser asociado a un proceso de deslocalización industrial.

Por otro lado, la industria de cuero y calzado, a pesar del bajo nivel de IED directo de empresas españolas en el exterior, se observa también un volumen importante de inversiones en países en desarrollo, que presentan ventajas de localización asociadas al coste de la mano de obra, como es el caso de los países de África, con alrededor de 12% de la IED españolas en el sector. Aunque este volumen es pequeño, puede ser asociado a un proceso de deslocalización sectorial.

Otros tres sectores industriales importantes, en cuanto a su descenso en el empleo, aunque el ritmo es inferior a la de los dos anteriores, son los de máquinas de oficina, informática y electrónica; de maquinaria y material eléctrico; y de fabricación de automóviles. Estos sectores son de contenido tecnológico medio alto, lo que pone de manifiesto la debilidad tecnológica de la economía española y los esfuerzos que la sociedad tiene que realizar para alcanzar los patrones tecnológicos de los países más avanzados. Con relación al primero, se constata que el flujo de entrada y salida de IED es muy bajo. Además, los datos disponibles hasta la fecha indican una sustantiva reducción tanto del VAB como del empleo. El resultado del comercio internacional, también presenta una evolución negativa, con una dinámica ascendente, especialmente en el subsector de máquinas de automatización de datos. Con esta información, poco se puede decir sobre deslocalización, aunque se puede apuntar que el sector es poco competitivo a nivel internacional y está siendo desplazado del mercado nacional e internacional por la competencia.

Las mismas conclusiones se pueden reconocer en el análisis para el sector de fabricación de maquinaria y material eléctrico, aunque se percibe un estancamiento en lo que se refiere a la evolución del VAB, a pesar del fuerte descenso del número de ocupados. Por otra parte, este cambio de tendencia refleja un incremento de la productividad del trabajo y, si es así, apuntaría hacia una posible mejora efectiva de la competitividad internacional del sector. Aunque los datos de comercio exterior, muestran un déficit comercial elevado y creciente en los últimos tres años.

Con relación al sector de fabricación de automóviles y remolques se observa un fuerte volumen de salidas de capital a través de IED con fuerte reducción del volumen de empleo. Esta combinación puede indicar que el sector está atravesando un proceso de reorganización industrial que podría implicar deslocalización desde España. En la actualidad esta tendencia se ha estancado, reflejado tanto por el incremento del VAB y el estancamiento del volumen de empleo en los cuatro trimestres de 2006. El destino de las IED españolas del sector de automoción ha sido fundamentalmente los países de la OCDE. Sin embargo, 35% de estas se han realizado en América Latina y otro 13% en los países de la ampliación de la UE, lo que configuraría el perfil espacial de la deslocalización de la industria nacional de automoción.

Queda por analizar los sectores primarios, es decir, los de agricultura, ganadería y silvicultura; extracción de aglomeración de carbón; y de pesca y acuicultura. Son sectores que están pasando por un proceso de intensa reestructuración, que está implicando una reducción del volumen de empleo y del VAB, relacionado, sobre todo, con la baja competitividad nacional y la política comunitaria. A pesar de ello, se puede observar un pequeño movimiento de deslocalización de empresas españolas del sector de acuicultura hacia Latinoamérica y África.

Del análisis de los destinos de las IED de empresas españolas, se observa que los países de la OCDE representan 66% del total, mientras América Latina es el segundo destino. Por sectores de actividad económica, 65% se concentran en los sectores de servicios, correspondientes a la actividad de las grandes empresas españolas, es decir, financiero y banca, telecomunicaciones, petróleo, gas, energía eléctrica y agua. Estos siguen una dinámica de fortalecimiento de su posición internacional en el contexto de mayor competencia y apertura en la globalización.

Sin embargo, en la distribución geográfica por sectores, conviene destacar algunos sectores en los que la inversión en zonas menos desarrolladas es acentuada, poniendo de manifiesto la existencia de episodios más o menos intensos de deslocalización. En el caso de los países de la ampliación, llama la atención las fuertes inversiones de la metalurgia y de la industria automovilística; en Asia y Oceanía, el sector textil; en África, la acuicultura, cuero y calzado, tabaco y metalurgia. Por otra parte, la IED española en América Latina está diversificada, lo que no necesariamente indica deslocalización en todos los sectores, sino un crecimiento de las empresas a través de una internacionalización de las actividades productivas.

Por último, queda evaluar los sectores que han experimentado el mayor volumen de desinversión y relacionarlo, si es posible, con la deslocalización. Como se puede observar en el cuadro 3, los sectores de mayor volumen de desinversión no han experimentado ninguna reducción del número de ocupados, por lo contrario, son sectores en los que más han crecido. Eso, por tanto, se explica por una intensa actividad financiera en dichos sectores, intercambio de propiedad y de nacionalidad del capital sin implicar un abandono de la actividad productiva en suelo español. Los sectores que han presentado entradas netas positivas, son aquellos que, a pesar de las desinversiones, han recibido capital de empresas extranjeras. Los movimientos de desinversiones podrían, por tanto, ser interpretados como compra y venta de empresas, sin implicar interrupción o traslado internacional de la actividad productiva existente. Por otra parte, aquellos sectores que han mostrado salidas netas de capital, a pesar de ello, también reflejan movimientos de compra y venta de empresa. Pero además, si solo hay desinversión, se puede concluir que ha habido toma de control de las empresas de estos sectores por capital nacional o venta de su participación por parte de propietarios extranjeros, sin que ello afecte a la actividad en territorio español. Todo ello, por tanto, no implica deslocalización, sino parte de una de las características singulares de la dinámica capitalista en la era de la globalización en la que los capitales fluyen libremente entre los países.

5. Observaciones finales sobre desinversión y empleo

El análisis de los flujos de IED, de la desinversión, del VAB y de la evolución del número de ocupados en las distintas ramas de actividad de la economía española han permitido concluir que existen ocho sectores que pueden estar enfrentando un proceso de deslocalización industrial, puesto que es en ellos donde se ha observado una reducción constante y sostenida del número de ocupados y una reducción de la producción. A partir de esta información se ha evaluado cada uno de estos sectores a partir de los flujos de entrada y salida de IED, puesto que la hipótesis de partida de este trabajo identificaba posibles sectores afectados por deslocalización industrial cuando coincidían reducción del número de ocupados, reducción de la producción y salida de capital.

A partir del análisis de la hipótesis se ha concluido que los sectores que pueden estar pasando por un proceso de reestructuración industrial que implica traslado de la producción desde España hacia el extranjero son:

1. Industria textil y de la confección

2. Industria del cuero y del calzado

3. Fabricación de máquina de oficina, material informático y electrónico

4. Fabricación de maquinaria y material eléctrico

5. Pesca y acuicultura

6. Fabricación de automóviles y remolques

En todos estos sectores, como se puede observar en el cuadro 2, se divisa un comportamiento acorde con la hipótesis del trabajo que revela posibles casos de deslocalización. Pero hay que ser prudente a la hora de destacar estas conclusiones, puesto que la información estadística disponible y que ha sido manejada en este estudio, no permite afirmar con suficiente significación la existencia de deslocalización porque no se dispone de datos sobre el tipo de desinversión que ha sido realizada.

En el cuadro 4, que se presenta al final de estas últimas observaciones, encontramos un resumen de la evolución de las variables analizadas para cada uno de estos seis sectores. En dicho cuadro se observa que hay fuertes indicios de deslocalización en los sectores de producción textil y de confección, hacia Oceanía y Asia y de acuicultura y pesca, hacía América Latina y África. En la industrial de cuero y del calzado, por otro lado, se observa una fuerte pérdida de empleo, del volumen de producción y, al mismo tiempo, un movimiento casi nulo de flujos de IED, lo que puede indicar pérdida de competitividad internacional y un desplazamiento de la producción nacional por importaciones de otros países, lo que configuraría la peor de las situaciones, es decir, pérdida de empleo y de renta.

El sector de pesca y acuicultura también presenta indicios claros de deslocalización industrial. Se trata de un sector intensivo en mano de obra y en recursos naturales, siendo las técnicas de reproducción, control de crecimiento y alimentación una tecnología relativamente controlada y difundida. Las principales regiones de destino de las empresas españolas de este sector son los países de América Latina y de África.

Los otros tres sectores, de tecnología media-alta, presentan algunas características específicas que merece destacar. El sector de fabricación de máquinas de oficia, material informático y electrónico parecen estar pasando por el mismo proceso que el sector de cuero y calzado. Se identifica una sustantiva pérdida de competitividad internacional y un desplazamiento de la producción doméstica por importación de productos acabados. Los indicios de deslocalización revelan un desplazamiento hacía los países de América Latina y Asia y Oceanía.

Por su parte, los sectores de fabricación de maquinaria y material eléctrico y el de fabricación de automóviles y remolques revelan algún síntoma de deslocalización hasta 2004 y de estancamiento, con incremento de la producción y del empleo, en 2005 y 2006. A pesar de ello, se observa alguna señal de deslocalización de ambos sectores hacia América Latina y los países de nueva ampliación en la UE. En cualquier caso, la tendencia actual es de reducción de estos niveles de deslocalización en los sectores de mayor intensidad tecnológica. Esta, por cierto, es una tendencia que se viene verificando en todo el mundo, (como destaca Canals, 2006), a causa del estancamiento de la reducción de los costes de transacción, es decir, de los costes de transporte y comunicación y los costes asociados a las ventajas de propiedad. En este sentido, las ventajas de costes que determinan las deslocalizaciones se están estabilizando, lo que frena, en buena medida, los beneficios asociados al desplazamiento de las actividades productivas hacía el resto del mundo. Además, en relación específica con la economía española, no se puede obviar que el ciclo de crecimiento acelerado, que está experimentando desde hace casi 15 años, implica un fuerte atractivo para que la actividad productiva se desarrolle en centros de trabajo ubicados en el mercado doméstico. No hay incentivos para abandonar la producción en un mercado en expansión.

Por otro lado, también se observa que otros sectores están pasando por un proceso de reestructuración industrial modernizadora, con efectos positivos sobre el nivel de empleo. Los altos flujos de entrada y salida de IED asociados a un aumento de la producción y a un aumento del número de ocupados ponen de manifiesto que estos sectores están pasando por un ajuste competitivo intrasectorial. Esto puede indicar, aunque no se dispone de más datos para corroborar nuestra hipótesis, que el ajuste es modernizador, es decir, sustitución de etapas del proceso productivo de menos calidad y valor añadido, por otras de mayor contenido tecnológico.

En resumen, algunos sectores de la economía española están pasando por un profundo proceso de reestructuración, que se manifiesta a través de desinversiones de capital cuyos efectos, si es en forma de deslocalización, pueden resultar adversos sobre los respectivos niveles en términos de empleo. En el caso de España, se observa que un importante nivel de desinversión, con consecuencias negativas sobre el número de ocupados, se localiza en apenas ocho sectores, existiendo algún indicio de deslocalización en seis de ellos. Además, se observa una clara reducción del fenómeno comparado con finales del siglo XX y los primeros cinco años del siglo actual. De esta forma, aunque la deslocalización está limitada a algunos sectores y la tendencia muestra un claro estancamiento, es necesario aumentar los esfuerzos en I+D+i con el objetivo de aumentar la competitividad de la economía española y así revertir la tendencia de desinversión y pérdida de competitividad en los sectores de contenido tecnológico medio-alto, fundamentales para el mantenimiento del nivel de bienestar que actualmente tiene la sociedad española.

1 Véase, por ejemplo, El País, domingo, 13 de junio de 2004, "La era del empleo emigrante", [ Links ] en donde se destaca que el efecto global de la deslocalización sobre el empleo en España "se mide en unos 15 000 personas durante los últimos años" (p. 2).

2 Marta Muñoz Guaraza (2002), "Deslocalización sectorial de la inversión directa extranjera en España", Boletín Económico de ice, 2744, pp. 19-30, definición en la p. 2. [ Links ]

3 Claudia Canals (2006), "Offshoring y deslocalización: nuevas tendencias de la economía internacional", Documentos de economía la Caixa, núm. 3, diciembre de 2006. [ Links ]

4 Véase, especialmente, Santos M. Ruesga (dir) (2002), Economía del trabajo y política laboral, Ediciones Pirámide, Madrid, Capítulo 3. [ Links ]

5 Además, hay que añadir que 2/3 de todo el flujo de IED se realiza entre países desarrollados.

6 Para un análisis de los determinantes de IED española hacia Iberoamérica durante los años noventa, véase Ruesga y Da Silva (2004), "Direct spanish foreign investment in Latin America: determinants and company strategy", Canadian Journal of Development Studies. Vol. XXV, núm. 2, 321-335. [ Links ]

7 Dentro de la lógica del modelo ecléctico de Dunning, entre los determinantes de las IED se menciona los elementos que representan ventajas de competitividad.

8 Véase, Ruesga y Da Silva (Idem).

9 C. Fernandez-Otheo y R. Myro (2003), "Desinversión de capital extranjero en la industria española, 1993-2002", Estudios sobre la Economía Española, 168. FEDEA. [ Links ]

10 Julimar Da Silva Bichara (2004) "Desinversión y empleo industrial. Una nota sobre la evolución reciente en España", Revista Laboral Augusto Plato. vol. 2 núm. 16, pp. 1-5 (www.augustoplato.com). [ Links ]

11 Se observa que la mayor reducción del número de ocupados ocurrió en realidad en el sector primario. A pesar de ello, por no ser objeto de análisis en esta nota, no se analizará la relación que puede tener con desinversión.

12 En teoría, también tiene consecuencias sobre distintos aspectos de las relaciones laborales, notadamente sobre la dispersión salarial, la productividad y la precariedad laboral. En este trabajo solo se analizarán los efectos sobre el volumen de empleo.

13 Véase Anexo A, que detalla los datos de desinversión y empleo a nivel de dos dígitos de CNAE (93).

14 En este y en los sectores que se analizan aquí como especialmente sensibles a la deslocalización industrial también lo son a la fluctuación cambiaria, una vez que son sectores esencialmente comerciables Aunque no se considera en este estudio, seria importante estimar los impactos de la apreciación del euro en la competitividad internacional y en los flujos comerciales de estos sectores frente a los países de fuera de la zona del Euro. Es decir, la apreciación del euro y la consecuente pérdida de competitividad puede estimular un proceso de deslocalización industrial.

Información sobre los autores

Santos Miguel Ruesga Benito Es doctor en Ciencias Económicas por la Universidad Autónoma de Madrid, en la actualidad ejerce como Catedrático de Economía Aplicada en la Universidad Autónoma de Madrid. Ha impartido docencia en numerosas Universidades y otros centros académicos españoles y extranjeros (U. California, UNAM, U. Stanford, U. Lima y U. Erasmus).

Economista, consultor de diversas instituciones nacionales y extranjeras, especializado en economía laboral y economía latinoamericana. Como investigador de la ciencia económica se ha especializado en el estudio de las relaciones laborales y de la economía informal, cuestiones sobre las que ha publicado un amplio número de artículos en revistas especializadas. Autor de varios libros sobre Economía laboral, recientemente ha publicado Economía del trabajo y política laboral (Ed ito rial Pirámide, Madrid, 2002); El empleo en un mundo globalizado (Editorial Pirámide, Madrid, 2004) y Análisis económico de la negociación colectiva en España (Ministerio de trabajo y Seguridad Social, 2008). Como especialista en economía latinoamericana, tiene diversas publicaciones como: Modelos de desarrollo en América Latina (Marcial Pons, Madrid, 2005); Economía política de las transiciones democráticas: México-España (editor), El Estado ante la globalización, (editor) (Editorial Marcial Pons, 2007) y Retos para la Reforma Fiscal en América Latina, (FIAAP, 2007) .

Desde el 2000 representa al Ministerio de Educación Español en el High Council del European University Institute (Florencia) y desde febrero de 2001 hasta abril de 2005 fue Vicerrector de Relaciones Institucionales de la Universidad Internacional Menéndez Pelayo.

Ha sido miembro de la Comisión de Expertos para el diálogo social en España, que ha elaborado un informe sobre la situación del mercado de trabajo en España. Ha sido consejero del Consejo Económico y Social de España entre 2000 y 2007. Durante los años 2002 a 2005 fue Vicerrector de Relaciones Institucionales de la Universidad Internacional Menéndez Pelayo; consejero del Consejo Económico y Social de España de 2000 a 2007. En la actualidad es miembro del Consejo de Administración de la Corporación Radio Televisión Española.

Julimar da Silva Bichara Es titular interino del Departamento de Estructura Económica y Economía del Desarrollo de la Universidad Autónoma de Madrid. Es doctor por la misma universidad y maestro por la Universidad de Sao Paulo, Brasil. Es director del Centro de Estudios Brasileños de la Fundación Ortega y Gasset, en donde desempeña tareas docentes e investigadores relacionadas con la economía y la sociedad brasileña. También ha colaborado como profesor con el Centro de Estudios Brasileños de la Universidad de Salamanca. Ha publicado artículos sobre la evolución económica y social de Brasil en revistas españolas (América Latina Hoy, Revista de ice, Revista Quórum, Política Exterior), brasileñas (Economía Aplicada, Economía y Sociedad) y revistas internacionales (Canadian Journal of Devolopment Studies y Latin American Research Review). Ha publicado con Santos Ruesga el libro Modelos de Desarrollo Económica en América Latina.