Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconomía UNAM

versión impresa ISSN 1665-952X

Economía UNAM vol.4 no.11 Ciudad de México may./ago. 2007

Artículos

El nuevo paradigma monetario

The New Monetary Paradigm

Ignacio Perrotini Hernández

Profesor de la División de Estudios de Posgrado de la Facultad de Economía, UNAM, Correo electrónico: iph@servidor.unam.mx

Resumen

Este artículo explica en qué consiste el nuevo paradigma monetario, su naturaleza y origen. Después de exponer el modelo de inflación objetivo, se presenta "la norma de Knut Wicksell" en cuanto fundamento teórico del nuevo paradigma monetario y se contrastan sus hipótesis y resultados analíticos con los de la nueva teoría de la política monetaria. Finalmente, a manera de ilustración, se analiza la experiencia de México con el modelo de inflación objetivo adoptado en la segunda mitad de la década pasada. Se concluye que la estabilidad de precios tiene costos reales y se sugiere que, además de metas de inflación, la política económica en México debería de incluir objetivos de crecimiento económico y de empleo, tal y como sucede con la política de la Reserva Federal en los Estados Unidos.

Abstract

An article that explains what is the so-called New Monetary Paradigm all about, its nature and origins. While the model of inflation targeting is presented, the rather unknown Knut Wicksell's norm is dealt with as the main antecedent and theoretical background of the new monetary paradigm. Their main hypotheses and analytical outcomes are contrasted with one another afterwards. Finally, Mexico's experience with the model of inflation targeting, adopted back in 1999, is assessed. The paper concludes that price stability has been costly. Therefore, Mexico's economic policy strategy should also contemplate growth and employment targets very much like the Fed's policy framework.

JEL classification: E42, E51, E52, N16.

The true mystery of the world is the visible, not the invisible.

Oscar Wilde, 1890, The Picture of Dorian Gray

I. Introducción

Un nuevo consenso macroeconómico en torno al modelo de inflación objetivo (MIO) comenzó a emerger hace casi tres lustros y hoy impera, de modo explícito o implícito, en un grupo de países cuyo PIB combinado representa más de 20% de la economía mundial (véase tabla 1). Y no sería aventurado conjeturar que más temprano que tarde se señorease de toda la economía mundial.1

Se trata de un nuevo consenso a favor de la tesis de que un banco central (BC) autónomo que utiliza la tasa de interés como instrumento de la política monetaria puede alcanzar la estabilidad de precios mediante una meta de inflación (Álvarez et al., 2001; Woodford, 2003). Esta estrategia, se asevera, elimina el "sesgo inflacionario" -del banco central- descrito por Kydland y Prescott (1977) y Lucas (1996). También puede definirse como una aceptación de la hipótesis de endogeneidad del dinero, toda vez que implica el abandono de aquella otra que afirma que el BC puede controlar exógenamente la oferta monetaria del sistema, proposición sostenida por la mayoría de autores de la escuela neoclásica.

El MIO es una parte esencial del nuevo consenso macroeconómico (NCM); la política monetaria es el instrumento favorito "cuando los gobiernos reaccionan ante fluctuaciones en el producto y el empleo" porque se le concibe como "el determinante más directo de la inflación" (Bernanke et al., 1999:3). Acaso la característica más sobresaliente de este novel paradigma -por oposición al monetarista, al que sustituyó- es que el BC no formula objetivos de crecimiento de la oferta monetaria. Por tanto, los agregados monetarios no tienen un papel determinante en la política monetaria, mientras que la tasa de interés es el instrumento de control de la autoridad monetaria (Blinder, 1997; 1998; Taylor, 1999; 1999a; Romer, 2000; McCallum, 2001). Así, de acuerdo con Woodford (2003:3)2 "un desarrollo particularmente importante en este sentido es la adopción del enfoque de inflación objetivo para conducir la política monetaria por parte de muchos bancos centrales del mundo en los años noventa". En efecto, el modelo de inflación objetivo se implementa generalmente en la forma de la llamada regla de Taylor (Taylor, 1999). En nuestro país, el Banco de México (BM) anunció una meta de inflación amplia en 1999 y adoptó el MIO en forma completa en 2001, aunque en rigor ya desde 1996 la política monetaria había empezado a orientarse con base en algunas características del nuevo paradigma monetario.

La novedad de esta teoría consiste al menos en cinco aspectos. En primer término, provee un marco preciso de política monetaria, el régimen de meta de inflación: el BC anuncia objetivos oficiales (cuantitativos o rangos) de tasa de inflación (de precios). Segundo, la política monetaria está sujeta a reglas, estrictas o flexibles (si se permite un grado razonable de discreción), dependiendo de diferentes arreglos institucionales: en este aspecto la visión predominante es una regla con "discreción restringida" (Bernanke et al., 1999). Tercero, la tasa de interés es el único instrumento de la política, estabiliza la inflación y equilibra oferta y demanda agregadas, pero sobre todo -afirman los autores del NCM- implica un ancla nominal eficiente para la economía: dado que desde el colapso de Bretton Woods (inicio de los años setenta), el sistema monetario internacional se basa en monedas fiduciarias cuyo valor no está ligado a ninguna forma de dinero-mercancía (por ejemplo, el oro), sino que está en función de las políticas de los bancos centrales, la estabilidad monetaria y de los precios depende de la regulación monetaria; en ausencia de un vínculo entre el dinero fiduciario y una mercancía "real", la estabilidad de precios depende crucialmente de la existencia de un ancla nominal efectiva. Toda vez que el marco monetario del MIO se sustenta en la hipótesis de la endogeneidad del dinero, la tasa de interés es el ancla exclusiva de la economía, no el control de la base monetaria.3 Por otra parte, el uso alternativo del tipo de cambio nominal como ancla de la inflación no tuvo éxito en el largo plazo, como lo prueban las crisis financieras de Europa en 1992, México en 1994, el Sureste Asiático en 1998, Brasil en 1999 y Argentina en 2001, entre otros países. Así, la transición hacia el nuevo paradigma monetario de inflación objetivo estriba esencialmente en atribuir a la tasa de interés la función de instrumento del BC para alcanzar la estabilidad de precios. Cuarto, el MIO es operado por un BC independiente cuya única preocupación es la tasa de inflación y quinto, se considera que el impacto de la política monetaria en objetivos distintos a la estabilidad de precios no es relevante. Este postulado se deriva de dos supuestos básicos: primero, la inflación es fruto exclusivo de la presión ejercida por la demanda y, segundo, la tasa natural (o de equilibrio) de interés da lugar a una tasa de aceleración de la inflación igual a 0% (i.e. estabilidad de precios) a la cual corresponde el equilibrio macroeconómico con utilización total de los factores productivos. El contraste de estos supuestos con la evidencia empírica revela su carácter irreal.

El propósito principal de este artículo es explicar en forma llana y didáctica en qué consiste lo que llamamos el nuevo paradigma monetario, su naturaleza y origen. Asimismo, comentamos brevemente y a manera de ilustración, cierta evidencia empírica del MIO en México. Además de este prolegómeno, el presente artículo se compone de las siguientes partes: segunda, explica el MIO; tercera, establece las proposiciones fundamentales del nuevo paradigma monetario; cuarta, trata de "la norma de Knut Wicksell" en cuanto fundamento teórico y antecedente del nuevo paradigma; quinta, discute algunos elementos de la experiencia mexicana de estabilidad de precios con base en el MIO y sexta, concluye.

II. El nuevo paradigma monetario

En términos generales, el MIO es un marco flexible de política monetaria que funciona como un ancla formal de las expectativas de inflación. Es, por tanto, una regla monetaria que describe cómo los instrumentos de esa política (base monetaria,4 tasas de interés) deben ajustarse ante cambios en la inflación o en el producto interno bruto (PIB) o en alguna otra variable económica relevante (Taylor, 1999:319).

Bernanke et al. (1999:6) afirman que el MIO aumenta la credibilidad del BC, mejora la planeación del sector privado y la comprensión por parte del público de las iniciativas de las autoridades monetarias. En el modelo del nuevo consenso monetario el ancla nominal útil y efectiva debe satisfacer dos funciones importantes: primero, debe ser creíble y transparente y, segundo, debe ser flexible para permitir la absorción de choques temporales y mitigar la volatilidad de los ciclos económicos a manera de preservar la estabilidad de precios. Es obvio que no es fácil integrar estas dos tareas en un ancla nominal única y que ésta las desarrolle en forma consistente simultáneamente. En la historia económica ha habido varias anclas de la inflación: el patrón oro fue un marco monetario al que se confió la estabilidad de precios sobre todo durante 1870-1914 (De Cecco, 1979), pero por su rigidez no pudo contener la volatilidad de los ciclos económicos ni los choques exógenos de la gran depresión de los años 1929-1933 (Fisher, 1933; Keynes, 1936). Por otra parte, los objetivos de crecimiento de la oferta monetaria, en uso durante parte de la segunda posguerra, se abandonaron como guía de la política monetaria porque la innovación financiera y la inestabilidad de la demanda de dinero tornaron igualmente inestable la relación entre la cantidad de dinero y la inflación. Con elocuencia W. T. Gavin (2003:2-3), del Banco de la Reserva Federal de San Luis, sostiene:

(...) El record histórico muestra que los bancos centrales no controlaron efectivamente M1, M2, o cualquier otro M cuando lo intentaron directamente. La Ley de Control Monetario de 1980 cambió las instituciones en una forma que intentaba dar a la Reserva Federal más control sobre M1, pero también hizo a la velocidad [del dinero] y al multiplicador monetario más volátiles e impredecibles.

Como una tercera vía, los bancos centrales también han fijado unilateralmente la paridad cambiaria de sus monedas locales con respecto al dólar u otra moneda "dura" para abatir la inflación. Con esto el BC importa la credibilidad de la moneda que sirve de ancla. Para que esta opción tenga éxito se requiere una adecuada regulación de los flujos de capital de corto plazo, porque con el libre movimiento de capitales habría incentivos para realizar ataques especulativos contra el ancla nominal fija. Dado que en este caso la política monetaria no es autónoma, el BC no puede combatir la turbulencia de los ciclos económicos y la absorción de los choques externos implica pérdidas de producto y de empleo. En virtud de la globalización de los mercados financieros y de su efecto en la política monetaria, el ancla nominal del tipo de cambio fijo se abandonó en la década de los noventa.

Los países que no pueden sostener la estabilidad de sus monedas tienen incentivos para adoptar una cuarta opción: incorporarse a una unión monetaria, a un área monetaria óptima (Unión Europea) o adoptar la dolarización (Panamá desde 1904, Ecuador lo hizo en 2000 y El Salvador a partir de 2001). El problema es que estos esquemas de "hard peg" carecen de la flexibilidad necesaria para enfrentar choques externos adversos, por lo que con frecuencia éstos se "amortiguan" con recesión y mayor desempleo. Para evitar los costos reales de esa opción, se podría introducir un régimen de tipo de cambio flotante. Pero en tal hipótesis se necesita un ancla de política monetaria diferente. Según los autores más conspicuos del nuevo paradigma, el MIO provee ese marco monetario (Bernanke, 1999; Taylor, 1999; Woodford, 2003).

En virtud de que se dice que el MIO combina adecuadamente las dos funciones de credibilidad y flexibilidad, un sinnúmero de BCS lo han usado para abatir la inflación a un dígito (Arestis y Sawyer, 2001). Por ejemplo, Chile y México exhibían altas tasas de inflación (25% y 18% respectivamente) cuando adoptaron ese modelo. Sin embargo, Nueva Zelanda, Canadá, Reino Unido y Suecia redujeron su tasa de inflación antes de adoptarlo.

Sea como fuere, el nuevo paradigma de consenso monetario ha desplazado el foco del debate sobre política monetaria de las expectativas de inflación de corto plazo a las expectativas inflacionarias de largo plazo, hacia los objetivos de inflación de largo plazo. El arte de la banca central consiste ahora en decidir sobre un objetivo de inflación y anunciarlo para informar al público en general acerca de las razones que fundan la decisión y acerca de las intenciones monetarias del BC. El éxito del MIO depende más de la habilidad del BC para informar de sus metas y mantener la credibilidad que de su respuesta frente a fluctuaciones del producto y del desempleo (Bernanke et al. 1999; Gavin, 2003).

El BC de Nueva Zelanda es el pionero del MIO al introducirlo en 19905 (Svensson, 2007:1). Lo que éste y todos los BBC practicantes de este modelo están aplicando es alguna variante o extensión de la regla de Taylor (1993; 1999); cualquiera que sea el rango de inflación objetivo (πT) seleccionado por el BC, se dice que su decisión no tendrá efectos en el producto de equilibrio real ni en el desempleo, la política monetaria sólo afectará la tasa de inflación de equilibrio.

La estructura del modelo consiste en tres ecuaciones interrelacionadas que representan la dinámica de la demanda agregada (la llamada curva is), la inflación (corresponde a la hipótesis NAIRU6) y la tasa de interés real (la regla de Taylor, que es la función de reacción del BC):

donde r es la tasa de interés real, y0 es la parte autónoma (que no depende del ingreso) de la demanda agregada, y es la demanda agregada o el nivel de ingreso observado en el periodo t, yT es el nivel de ingreso objetivo o deseado (de equilibrio o "natural"), π es la inflación observada, π es la inflación observada rezagada un periodo, yr = (y - yT) es la brecha de producto, πτ = (π -πτ) es la brecha de inflación, πτ es la inflación objetivo o deseada, r* es la tasa "natural" de interés, ε1 y ε2 son perturbaciones o choques aleatorios. La Curva de Phillips (CP) expresa la influencia de las expectativas de los agentes económicos en la inflación, toda vez que aquélla representa una relación de oferta agregada que tiene la forma de esa curva aumentada por expectativas: las expectativas del público con respecto a las fluctuaciones futuras de la brecha de producto yr alteran y desplazan la posición de la CP. En efecto, en la CP yr se relaciona con la dinámica de la inflación, razón por la cual en la regla de Taylor la tasa de interés óptima y los objetivos de inflación óptimos se ajustan de acuerdo con la yr esperada: la política monetaria procura estabilizar yr con el afán de maximizar el ingreso. Así, la oferta agregada depende de las expectativas de inflación (Sargent y Wallace, 1975; Woodford, 2003), pues en esta teoría son un factor determinante en la relación de equilibrio entre la inflación y la actividad real: si las expectativas son racionales se dice que los precios son óptimos y el dinero es súper neutral, mientras que con expectativas adaptativas la política monetaria óptima admite efectos reales en el corto plazo.

Para el caso de una economía abierta -como la mexicana- es necesario añadir una ecuación más que determina al tipo de cambio (e) donde existe un vínculo directo entre la tasa de interés real y el tipo de cambio:

ψ es un coeficiente que mide la relación entre el tipo de cambio y la tasa de interés real y ε3 es un término de error aleatorio; si ψ = 1 entonces el tipo de cambio obedece a la llamada condición de paridad de tasas de interés descubierta (PTID), i.e., la paridad entre la tasa de interés nacional (i) y la internacional (i*). Si se consideran las expectativas de tipo de cambio, la relación entre éste y la PTID es como sigue:

Ball (1999) y Svensson (2000), entre otros, sostienen que en una economía abierta con liberalización financiera la condición PTID se cumple. Sin embargo, este supuesto es discutible en razón de que las tasas de interés nacional e internacional difieren sistemáticamente en proporción directa a una prima de riesgo (ξ).7 Por tanto, si ξ > 0 el tipo de cambio no responderá a la condición PTID.

El modelo expresa claramente la regla monetaria que debe seguir el BC para alcanzar la meta de estabilidad de precios, que es, a decir de los autores del NCM, la mejor y única contribución que la política monetaria puede hacer al crecimiento económico en el largo plazo. El sistema funciona así: cuando la brecha de producto aumenta, se incrementa la inflación, y con ella aumenta también la brecha de inflación. En consecuencia, con base en la regla de Taylor, el BC debe aumentar la tasa de interés rt. Conforme aumenta rt la inflación disminuye, πt y yt tenderán hacia πτ y yT respectivamente y, por tanto, las brechas de inflación y producto tienden a cero, πΓ = 0 y yr = 0. Así, al colmarse las dos brechas, r = r*, es decir, la tasa de interés real actual se igualará con la tasa "natural" (o de equilibrio) de interés. Y en este punto, la economía alcanza la estabilidad de precios.

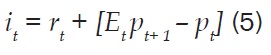

Ahora bien, el nuevo paradigma monetario reconoce que el BC sólo puede controlar y establecer libremente la tasa de interés nominal de corto plazo sobre la base monetaria H. El arbitraje (la competencia) se encarga de alinear las tasas de interés reales de otros mercados con la nominal de corto plazo (Woodford, 2003). Al fijarse la tasa nominal de corto plazo, inmediatamente se fija también la tasa de interés real r mediante la diferencia it -πe, i.e., restando las expectativas de inflación a la tasa de interés nominal. De suerte que se asegura la convergencia entre r y r* y así, con tasas de interés reales de mercado dadas, el BC puede determinar el nivel general de precios de los bienes sobre la base de la manipulación de las expectativas del público. En suma, el BC puede seleccionar la inflación objetivo tT a través de su instrumento de política monetaria, a saber la tasa de interés de corto plazo. Por donde podemos apreciar que la condición de arbitraje clave - i.e., el mecanismo de la competencia que iguala la tasa de interés interna con la externa- es de hecho la conocida ecuación de Irving Fisher (1907):

donde i denota la tasa de interés nominal, rt es como se definió antes, pt es el antilogaritmo del nivel general de precios y Et es el operador de expectativas condicionado por la información disponible en el período t. Dados it y pt, la inflación esperada será consistente con la pronosticada por el nuevo paradigma monetario.8

Como se infiere del modelo, si el BC se atiene a los cánones de la regla de Taylor, la economía convergerá a la posición de equilibrio, independientemente de los choques aleatorios de demanda, inflación o de tipo de cambio (ε1, ε2 y ε3). La condición es que el BC seleccione la πT "correcta" y ajuste adecuadamente el instrumento exógeno de la política monetaria, i.e., rt. Desde una perspectiva más teórica, el MIO pronostica que su resultado más genuino de largo plazo es un nivel de inflación y una tasa de crecimiento del PIB óptimos. Como ya se mencionó, no hay objetivos intermedios (los agregados monetarios y el tipo de cambio en principio no juegan ningún papel); sólo πΓ y yΓ son importantes en el mecanismo de estabilización de la economía, mecanismo dado por la convergencia r = r* (donde r* es la tasa natural de interés).

Es pertinente aclarar, no obstante, que si bien la versión canónica del nuevo paradigma monetario (la regla de Taylor) no contempla al tipo de cambio como una fuente de la inflación, algunos modelos de inflación objetivo sí lo consideran. Por ejemplo, Ball (1999) asevera que en la práctica los bancos centrales no usan la regla de Taylor sino un índice de condiciones monetarias (i.e., rt + et). Pero -añade- en el largo plazo el papel del tipo de cambio se desvanece a medida que con la disminución de la inflación el traspaso del tipo de cambio a los precios (el pass-through) se elimina. Eichengreen (2002), a su vez, sostiene que en las economías emergentes "las características distintivas del ambiente de política" (rápido pass-through, problemas para pronosticar la inflación, dolarización de la deuda y credibilidad imperfecta) determinan que el tipo de cambio sea un objetivo intermedio en la estrategia monetaria. Por último, Galindo y Ros (2006) muestran que el BM ha seguido una política monetaria asimétrica que ha resultado en la apreciación del peso con respecto al dólar y en efectos contraccionistas de corto plazo.

Sin embargo, saltan a la vista dos interrogantes: ¿cuál es la premisa que permite determinar el objetivo de inflación "correcto"? Tal parece que la respuesta está relacionada con la existencia de una tasa de interés "correcta" o, al menos, con una estimación "correcta" de la tasa natural de interés por parte del BC. No sería exagerado afirmar que todo el razonamiento del nuevo paradigma monetario gravita en torno de la tasa natural de interés o, al menos, de su estimación "correcta". Entonces, segunda cuestión ¿cómo se determina esa tasa natural de interés? Si existe una solución, entonces el MIO sí determina la estabilidad de precios, porque de esa tasa natural depende que la economía se aparte o no de las trayectorias de inflación/deflación; pero si no hay una solución lógica, entonces -parafraseando a Lord Henry Wotton en El Retrato de Dorian Gray- el misterio se oculta en la visible tasa de interés nominal de corto plazo.

Dos supuestos esenciales subyacen al MIO. Primero, la inflación es un fenómeno monetario -igual que en el modelo monetarista de Friedman (1968; 1977)- provocado por el exceso de demanda, determinado por la política monetaria. Segundo, el BC puede controlar o al menos aproximar la tasa natural de interés porque controla la tasa de interés de corto plazo: si rt ≠ r* sólo habrá efectos inflacionarios, la política monetaria no tiene efectos sobre la actividad económica;9 mediante sucesivos procesos de ensayo-error el mecanismo de la tasa de interés asegurará la convergencia hacia la inflación objetivo. De esto se infiere un rasgo extraordinario del nuevo paradigma monetario: el MIO supone que después de un período de choques (aumentos) de tasa de interés con efectos recesivos de corto plazo para alcanzar la meta de inflación, la economía retornará a la trayectoria de la capacidad productiva potencial de largo plazo (ver gráfica 1, Fontana, 2006).10 Es decir, se supone que la trayectoria que la economía seguirá en el largo plazo no depende de la experimentada en el pasado reciente, el sistema económico no tiene memoria, no hay procesos de histéresis, supuesto estadísticamente inverosímil, como inverosímil es suponer que la inflación sólo es generada por la presión de la demanda. Esto significa que la desinflación necesaria para alcanzar la estabilidad de precios no tiene costos reales, no implica un sacrificio sustancial de producto y empleo, tal y como en cambio concluyen los modelos de crecimiento orientado por la demanda (Thirlwall, 2003) y los de histéresis (Lavoie, 2004).

III. Proposiciones fundamentales

De las premisas, la dinámica y los mecanismos de transmisión monetaria del modelo anterior, se infiere la siguiente decena de tesis principales que conforman el canon del nuevo paradigma monetario:

1. La estabilidad de precios es la meta primaria de largo plazo de la política monetaria. Bernanke et al. (1999:10) explica esto así: "En general, la política macroeconómica tiene varias metas además de la inflación baja, incluyendo alto crecimiento real, bajo desempleo, estabilidad financiera, un déficit comercial no muy excesivo, y así sucesivamente. Sin embargo, una premisa central de la inflación objetivo es que la estabilidad de precios debe ser la primera meta de largo plazo de la política monetaria". (Ver también Leiderman y Svensson, 1995; King, 1996; Bernanke y Mishkin, 1997; Bernanke et al., 1999; Taylor, 2000; Woodford, 2003).

2. La estabilidad de precios se define como la inflación objetivo que genera una tasa de inflación suficientemente baja y neutral de largo plazo (Taylor, 1999; Woodford, 2003). Ésta resulta de una tasa de interés de largo plazo neutral, que implica que el costo de la desinflación en términos de producto y desempleo es nulo.

3. El régimen de política monetaria debe resolver el problema de la inconsistencia temporal de la política económica (Kydland y Prescott, 1977; Barro y Gordon, 1983), es decir, debe concitar credibilidad de los mercados financieros, los inversionistas y los consumidores; credibilidad, "accountability" y transparencia de la política monetaria son requisitos de vital importancia (Heenan et al., 2006).

4. El principio de "discreción restringida" rige la política monetaria, de suerte que el MIO es un híbrido donde límites mínimos y máximos impiden que la inflación se escale y que la deflación ocurra (Bernanke y Mishkin, 1997:104; Bernanke et al., 1999).

5. La tasa de interés es el instrumento de la política económica por excelencia (Bernanke et al., 1999; Taylor, 1999; Woodford, 2003). Dos supuestos complementan esta parte del análisis: la política monetaria es el determinante clave de la inflación y la moneda es endógena. El BC tiene total control de la tasa de interés, así que la actividad económica gravita en torno de un equilibrio de oferta (Arestis y Sawyer, 2003a:8). La inflación se acelera cuando el desempleo es menor al nivel correspondiente a la NAIRU y entonces el BC la controla vía ajustes en la tasa de interés.

6. Las metas intermedias (agregados monetarios, tipo de cambio) no son importantes (cf. Haldane, 1995; Bernanke y Mishkin, 1997; Svensson, 1997).

7. La independencia del instrumento del BC es un aspecto distintivo del nuevo paradigma monetario porque se dice que fomenta la credibilidad, contribuye a superar el problema de la inconsistencia temporal y a garantizar la efectividad de una política monetaria (Mishkin y Schmidt-Hebbel, 2001; Heenan et al., 2006).

8. La política fiscal debe alinearse con la monetaria para garantizar la estabilidad de precios de largo plazo y del tipo de cambio (Linneman y Schabert, 2003). El presupuesto fiscal debe administrarse con base en el principio del balance fiscal estructural, es decir, el déficit fiscal debe equilibrarse a lo largo del ciclo económico, dado que la política fiscal también está sujeta al problema de la inconsistencia temporal planteado por Kydland y Prescott (1977). Así, altos niveles de endeudamiento son concebidos como en contradicción abierta con el objetivo primario de estabilidad de precios.11

9. El régimen de tipo de cambio flexible es una condición sine qua non del MIO (Svensson, 2001) por las razones siguientes: ayuda a que las operaciones de mercado abierto del BC se transmitan efectivamente al resto de la economía; permite que el BC practique una política monetaria autónoma y persiga el objetivo de estabilidad de precios con base en el MIO. Además, el régimen de tipo de cambio flexible genera los siguientes beneficios: absorbe eficientemente choques temporales de corto plazo; contribuye al equilibrio de la cuenta corriente de la balanza de pagos; aumenta la estabilidad y la eficiencia del sistema financiero, y la sumatoria de estas ventajas confiere al BC libertad para perseguir la meta de inflación sin tener que distraer la política monetaria en el combate de una crisis financiera.

10. Las fluctuaciones de la demanda efectiva no desempeñan ningún papel en el marco de política del nuevo paradigma monetario, dado que el crecimiento del PIB está determinado por la oferta de recursos productivos (Arestis y Sawyer, 2003a; Lavoie, 2004). Por tanto, el PIB potencial está determinado independientemente de las fluctuaciones de la demanda efectiva.12

IV. La norma de Wicksell y los fundamentos del nuevo paradigma

La estabilidad de precios, un objetivo de política deseable per se, es una vez más el principal objetivo de la banca central. "Una vez más" porque ya en septiembre de 1931 el Riksbank de Suecia -el BC primigenio de la historia- fue el primero en adoptar ese objetivo como norma de la política monetaria. Es interesante observar que esa regla se adoptó en Suecia en momentos en que el régimen de tipo de cambio flexible sustituía al de tipo de cambio fijo que había colapsado con el patrón oro. El contexto económico internacional era similar al que prevalece en nuestros días cuando el MIO es el marco de política monetaria de la estabilidad de precios. Otra curiosa coincidencia que explica porqué Woodford (2003) llama "neo-wickselliano" al nuevo paradigma monetario.

Exégesis aparte, la norma monetaria que Knut Wicksell (1898a, 1898b, 1906, 1922a, 1922b) formulara fue el caballo de batalla de la estrategia de estabilidad de precios del Riksbank durante 1931-1939,13 lo cual contribuyó a que Suecia fuera el único país europeo que eludió los peores rigores de la Gran Depresión. Con la crisis del monetarismo y del sistema monetario internacional de Bretton Woods, por un lado, y con el advenimiento de la era de inflación objetivo, por otro, la norma de Wicksell ha reencarnado -metamorfosis de por medio- en la regla de Taylor o el MIO.

Esa norma postula un dilema. La cuestión esencial de entonces y de hoy estriba en la mejor forma de lograr la estabilidad de precios. Para Wicksell esto planteaba un dilema: ¿nivel de precios objetivo a escala nacional o internacional?14 En el primer escenario la alternativa es mantener un régimen de tipo de cambio flexible si la economía no pertenece a una unión monetaria (el BC mantiene su moneda nacional, como en México), mientras que en el segundo, dentro de una unión monetaria global (el BC adopta una moneda internacional, por ejemplo el Euro o el dólar) ha de permitirse que los niveles de precios en cada país fluctúen a condición de que el régimen de tipo de cambio fijo asegure que el nivel de precios promedio permanezca constante. El dilema de Wicksell está en la base del programa de estabilidad de precios del Banco Central Europeo, de la Fed y del BM, y puede afirmarse sin exageración que estableció los fundamentos del actual MIO. Pero ¿en qué sentido? Puesto que la economía mundial actual no es la de Wicksell.

La norma de Wicksell muestra cómo las autoridades monetarias deben estabilizar los precios. Supone una "economía de crédito puro", es decir, el sistema bancario intermedia todas las relaciones económicas (consumo, ahorro, inversión); la tasa de interés gobierna el proceso de formación de los precios. Hay dos tasas de interés, la de mercado o monetaria, que es la tasa que los inversionistas pagan por los créditos bancarios para financiar sus inversiones (la llamaremos r), y la "tasa natural de interés" (r*), que es la tasa de rendimiento o ganancia que los empresarios esperan obtener como resultado de sus inversiones. Los movimientos del nivel de precios se rigen por la discrepancia o brecha entre estas dos tasas de interés: cuando r es menor que r* el crédito bancario y la oferta monetaria se expanden, dando lugar a la inflación, y viceversa cuando r es mayor que r*, el crédito y la oferta de dinero se contraen, los precios disminuyen provocando una deflación. La regla de Wicksell, por tanto, dice que el BC debe aumentar la tasa de interés de descuento (nuestra tasa de interés nominal de corto plazo) en momentos de inflación y disminuirla en ocasiones de deflación, a modo de mantener la tasa de interés bancaria en línea con la tasa natural y colmar la brecha de tasas de interés (r - r*) y así lograr la estabilidad de precios. Dado que esta brecha influye también en la relación entre el ahorro (S) y la inversión (I), la dinámica entre las dos tasas de interés determina los cambios en el nivel de precios y el equilibrio entre S e I. La tasa natural r* es el centro de gravedad de la dinámica de todo el sistema económico, y los bancos simplemente acomodan la oferta de crédito a la demanda, dando lugar a aumentos y contracciones de las inversiones.15

Es pertinente destacar que en la norma de Wicksell la estabilidad de precios y, por tanto, la inflación dependen de las decisiones de los inversionistas y del sistema bancario, no de los salarios ni del nivel de desempleo, como en cambio postula el nuevo paradigma monetario. De similar importancia es la siguiente asimetría que se infiere de este análisis: por un lado, la autoridad monetaria controla la tasa de interés de descuento, pero el sistema bancario tiene la capacidad de decidir autónomamente la oferta de crédito y la tasa de interés correspondiente (la bancaria); por otro, el pivote o punto de gravitación del sistema, la tasa natural r*, no lo conoce el sector bancario, representa el "verdadero misterio": r* no es un dato estadístico observable. Un corolario no improbable es, entonces, que la estabilidad de precios (la inflación objetivo) puede requerir ajustes en las tasas de interés -realizados con base en el MIO- que resulten muy drásticos y socialmente no aconsejables por sus efectos adversos en la inversión, la producción y el empleo. En tal caso, la economía se deprimiría y podría ingresar en una trayectoria de crecimiento lento, en particular si su comportamiento de largo plazo dependiera de su evolución en el pasado reciente, como en los modelos de demanda y de histéresis (Thirlwall, 2003; Lavoie, 2004; Fontana, 2006). La gráfica 2 ilustra lo anterior: a partir del choque (aumento) de tasas de interés en el período t0 la economía sigue una nueva trayectoria menos vigorosa, alcanzando un nuevo equilibrio más bajo en t2 con estabilidad de precios y una pérdida permanente de capacidad productiva.

Una virtud de la "conexión Wicksell" (Leijonhufvud, 1981) es que muestra los problemas que surgen de las fallas de coordinación en el mecanismo de las tasas de interés. Estos problemas son los "procesos acumulativos" de inflación y deflación (Lindhal, 1939; Myrdal, 1931). El nuevo paradigma monetario supone que estas fallas de coordinación se pueden resolver mediante el control de la tasa de interés de descuento por parte del BC. Sin embargo, aún admitiendo esta hipótesis, persiste el problema fundamental de información respecto de los determinantes de la tasa natural de interés r*, que es la piedra angular de la estrategia actual de inflación objetivo y, por implicación, de la tasa de interés monetaria.

V. El nuevo paradigma monetario en México

La política monetaria del BM se ha desarrollado con base en los principios del MIO por lo menos desde 1998, si bien entre 1983 y 2006 ha habido cuatro episodios de desinflación, como se aprecia en la gráfica 3 (zonas sombreadas).

De estos episodios sólo el más reciente (después de la crisis de 1995) se basó en los preceptos del MIO. La gráfica 4 muestra la convergencia entre la inflación observada y la inflación objetivo, lo que documenta el éxito de la política monetaria del BM en lo concerniente a la inflación: la inflación disminuyó de 52% en 1995 a 4.05% en 2006. Así, "las respuestas del Banco de México a los choques inflacionarios han sido consistentes con los principios de objetivos de inflación" (Ramos Francia y Torres García, 2005:2).16

El objetivo de inflación de 3% formulado por el BM en 1999 y previsto para alcanzarse en 2003 no se ha conseguido aún; en 2005 se estuvo cerca de lograrlo (la inflación fue 3.33%). No obstante, el BM hace un balance positivo de la experiencia mexicana de desinflación, dado que la inflación observada se encuentra en el rango de inflación objetivo 3% ± 1%: "(...) la experiencia de México en adoptar un esquema de objetivos de inflación es especialmente interesante puesto que representa una economía pequeña y abierta con un tipo de cambio flexible que ha logrado reducir la inflación de manera sostenible. Esto muestra que no es necesario 'importar' la credibilidad de otro banco central a través de la adopción de un tipo de cambio rígido" (Ramos Francia y Torres García, 2005:3).

Ahora bien ¿en qué medida el nuevo paradigma "neo-wickselliano" es un fundamento robusto para una teoría y práctica de la política monetaria en la economía mundial actual? Y en particular en el caso de la economía mexicana, tan proclive a padecer choques externos adversos. No debe soslayarse que el sistema monetario mexicano no ha evolucionado lo suficiente hacia la wickselliana "economía de crédito puro", amén de que ésta es sólo una metáfora analítica empleada por Wicksell sin validez general empírica en el sistema financiero nacional, ni aún en el de los países más avanzados cuya política monetaria se basa en la regla de Taylor. En consecuencia ¿puede suponerse que la oferta y la demanda de dinero no importan ya en el mecanismo de transmisión de la política monetaria, aún si ésta se administra con base en el ajuste de las tasas de interés? La política monetaria del BM se inspira sin duda en el nuevo paradigma monetario, por tanto teóricamente sólo contempla una meta, la estabilidad de precios, y un instrumento exclusivo, la regla de Taylor (la tasa de interés). Por ende, se espera asimismo que los movimientos de la tasa de interés gobiernen los movimientos de corto plazo del tipo de cambio spot del peso mexicano y que éste a su vez influya en los precios relativos, de tal suerte que se equilibre la cuenta corriente de la balanza de pagos. Si esto fuese así, entonces el resultado global sería la estabilidad macroeconómica, el uso pleno de los recursos productivos y una tasa de crecimiento económico óptima. En este caso, la economía realizaría ventajas competitivas dinámicas gracias a las economías de escala asociadas al crecimiento óptimo en condiciones de competencia perfecta. El potencial de crecimiento máximo alcanzable tendría como límite o restricción la oferta de recursos productivos, tal y como postula la teoría neoclásica del crecimiento económico (Solow, 1956). Echemos un vistazo a la evidencia empírica para ver si confirma las predicciones del nuevo paradigma.

La gráfica 5 muestra la evolución del tipo de cambio real: su tendencia declinante revela que desde la adopción del MIO se ha rezagado. Este resultado significa que el éxito de la estabilidad de precios no se debe únicamente a las virtudes del nuevo paradigma y su MIO, sino que el BM está empleando la apreciación del tipo de cambio para alcanzar su meta de inflación. Si la crisis de 1994-1995 puso de manifiesto el costo y las distorsiones macroeconómicas asociados a la política de sobrevaluación de la moneda, la paradoja aparente es que en México el nuevo paradigma monetario requiere que el BM se aparte de la libre flotación monetaria para conseguir la estabilidad de precios. Lo anterior también es signo de que en la economía mexicana persiste aún la inflación estructural.

En efecto, dados el alto contenido de insumos importados de nuestras exportaciones y el coeficiente de traspaso (pass-through) del tipo de cambio a la tasa de inflación, las depreciaciones del tipo de cambio real se presentan como choques de oferta. Asimismo, la escasa elasticidad precio de la demanda de importaciones determina que los incrementos del tipo de cambio no contribuyan a disminuir la brecha del producto ni la inflación. El tipo de cambio, en consecuencia, junto a la regla de Taylor, se usa como ancla de la economía, contraviniendo así la ortodoxia del nuevo paradigma.17 Uno de los efectos del MIO en México ha sido la constante sub-utilización de la capacidad productiva de la economía (ver gráfica 6). La consecuencia macroeconómica de esto ha sido el descenso de la inversión productiva, el estancamiento y la incapacidad de la economía para generar empleos formales, el desempleo y la polarización de la distribución del ingreso. En suma, la estabilidad de precios ha implicado un costo real en términos de sacrificio permanente de producto y empleo.18 El papel activo del tipo de cambio en el MIO en México pone de manifiesto dos hechos estilizados de nuestra economía: primero, el crecimiento está restringido por el equilibrio de la balanza de pagos y, segundo, el límite de la regla de Taylor es precisamente la Ley de Thirlwall (2003) que establece que en una economía abierta la dinámica expansiva de largo plazo del producto tiene como confín inexorable la razón entre el crecimiento de las exportaciones y la elasticidad ingreso de las importaciones.19

VI. Epílogo

El cometido fundamental de este artículo ha sido presentar en forma sencilla y didáctica la teoría del nuevo paradigma monetario, su naturaleza y origen. Antes que admitir o rechazar a priori sus hipótesis, hemos intentado justipreciar sus virtudes y límites con respecto a la estabilidad de precios y, más ampliamente, en lo concerniente a la estabilidad de la actividad económica y de otros macroprecios fundamentales (tipo de cambio, tasas de interés) que el modelo de objetivos de inflación soslaya toda vez que descansa en la premisa de que la política monetaria es neutral.

Al contrastar los postulados básicos del nuevo paradigma monetario vis-à-vis la llamada norma de Wicksell -su antecedente principal-, fue posible poner de relieve algunas antinomias analíticas. Finalmente, a título de ilustración, el contraste con la evidencia empírica de la experiencia mexicana muestra que en economías caracterizadas por la inflación estructural, la regla de Taylor no es suficiente para realizar el objetivo de inflación. En consecuencia, el BM utiliza el rezago del tipo de cambio real como ancla complementaria de la economía a pesar de que el régimen de tipo de cambio flexible es, en teoría, una precondición tanto de la norma de Wicksell como del nuevo paradigma monetario. No obstante, la apreciación del tipo de cambio y el ajuste de las tasas de interés tienen efectos macroeconómicos adversos e imponen un costo real de la desinflación.

El corolario más importante que se infiere de lo anterior, es que además de objetivos de inflación es necesario que la política económica incluya metas de empleo y de crecimiento económico, precisamente tal y como opera la política monetaria la fed, el BC de Estados Unidos.

Bibliografía

Akerlof, G, W. T. Dickens, y G. L. Perry, 1996, 'The macroeconomics of low inflation', Brookings Papers on Economic Activity, no. 1, pp. 1-59. [ Links ]

Álvarez, F., R. E. Lucas, Jr. y W. E. Weber, 2001, "Interest Rates and Inflation", The American Economic Review, Vol. 91, núm. 2, Papers and Proceedings of the Hundred Thirteeenth Annual Meeting of the American Economic Association, mayo, pp. 219-225. [ Links ]

Arestis, P. y M. Sawyer, 2005, "New Consensus Monetary Policy: an appraisal", en P. Arestis y M. Sawyer, The New Monetary Policy: Implications and Relevance, Cheltenham, R.U. Edward Elgar. [ Links ]

Arestis, P. y M. Sawyer, 2004a, "Fiscal policy: a potent instrument," The New School Economic Review, 1, pp. 21-32. [ Links ]

Arestis, P. y M. Sawyer, 2004b, "On the effectiveness of monetary policy and of fiscal policy," Review of Social Economy, LXII, pp. 441-63. [ Links ]

Arestis, P. y M. Sawyer, 2003a, 'Inflation Targeting: A Critical Appraisal', Working Paper no. 388, The Levy Economics Institute of Bard College, Annandale-on-Hudson, NY, September. [ Links ]

Arestis, P. y M. Sawyer, 2003b, "Reinventing Fiscal Policy," Journal of Post Keynesian Economics 26 (1), pp. 3-25. [ Links ]

Ball, L. 1998, "Policy rules for open economies", Documento de Trabajo 6760, nber, Cambridge, MA. [ Links ]

Ball, L. N. G. Mankiw y D. Romer, 1988, "The new Keynesian economics and the output-inflation trade-off, Brookings Papers on Economic Activity, no. 1, pp. 1- 65. [ Links ]

Barro, R. J. y D. B. Gordon, 1983a, 'A Positive Theory of Monetary Policy in a Natural Rate Model', Journal of Political Economy 91 (3), pp. 589-619. [ Links ]

Barro, R. J. y D. B. Gordon, 1983b, 'Rules, discretion and reputation in a model of monetary policy', Journal of Monetary Economics 12, July, pp. 101-21. [ Links ]

Bernanke, B., T. Laubach, F. S. Mishkin y A. Posen, 1999, Inflation Targeting: Lessons from the International Experience, Princeton, Princeton University Press. [ Links ]

Bernanke, B. S. y F. S. Mishkin, 1997, 'Inflation Targeting: A New Framework for Monetary Policy?', Journal of Economic Perspectives 11 (2), pp. 97-116. [ Links ]

Blinder, A. S., 1998, Central Banking in Theory and Practice, Cambridge, MA,MIT Press. [ Links ]

Blinder, A. S., 1997, 'A core of macroeconomic beliefs', Challenge, July-August, pp. 36-44.

Clarida, R., J. Galí, y M. Gertler, 1999, "The science of monetary policy: A New Keynesian Perspective", en Journal of EconomicLiterature, Vol. 37, núm. 4, pp. 1661-1707. [ Links ]

De Cecco, Marcello, 1979, Moneta e Impero: il sistema finanziario internazionale dal 1890 al 1914, Turín, Italia, Giulio Einaudi editore. [ Links ]

Eichengreen, B., 2002, "Can emerging markets float? Should they inflation target?", Documento de trabajo núm. 36, Banco Central do Brasil. [ Links ]

Fisher, I., 1907, The Rate of Interest: Its Nature, Determination and Relation to Economic Phenomena, Londres, Macmillan. [ Links ]

Fisher, I. 1933, 'The debt deflation theory of great depressions', Econometrica 1. [ Links ]

Fontana, G., 2006, 'The "New Consensus" View of Monetary Policy: A New Wicksellian Connection?', The Levy Economics Institute of Bard College, Working Paper, No. 476. [ Links ]

Friedman, M. 1977, 'Nobel lecture: Inflation and unemployment', Journal of Political Economy, 85 (3), pp. 451-472. [ Links ]

Friedman, M. 1968, 'The role of monetary policy', American Economic Review 58, pp. 1-17. [ Links ]

Galindo, L. M. y J. Ros, 2006, "Alternatives to Inflation Targeting: Central Bank Policy for Employment Creation, Poverty Reduction and Sustainable Growth", PERI, Universidad de Massachusetts Amherst, trabajo preparado para la Amherst/CEDES Conference on Inflation targeting, Buenos Aires, May 1314, 2005. [ Links ]

Gavin, W. T. 2003, 'Inflation Targeting: Why it Works and How to Make it Work Better', Working Paper 2003-027B, Federal Reserve Bank of St. Louis, September. [ Links ]

Haldane, A. G. 1998, 'On inflation targeting in the United Kingdom', Scottish Journal of Political Economy, 45 (1), pp. 1-32. [ Links ]

Haldane, A. G., ed., 1995, Inflation Targeting, London, Bank of England. [ Links ]

Hawtrey, R., 1932, The Art of Central Banking, Londres, Longmans Group. [ Links ]

Hawtrey, R., 1919, Currency and Credit, Londres, Longmans Group. [ Links ]

Heenan, Geoffrey, Marcel Peter y Scott Roger, 2006, "Implementing Inflation Targeting: Institutional Arrangements, Target Design, and Communications", imf, Working Paper 06/278, Washington D.C. [ Links ]

Hicks, J. R. 1967, Critical Essays in Monetary Theory, Oxford, Oxford University Press. [ Links ]

Keynes, J. M. 1936, The General Theory of Employment, Interest and Money, Harcourt and Brace, New York. [ Links ]

King, M. A. 1996, 'How should central banks reduce inflation? Conceptual issues', in Achieving price stability, Kansas City, Federal Reserve Bank of Kansas City. [ Links ]

Kydland, F. E. y E. C. Prescott, 1977, 'Rules rather than discretion: The inconsistency of optimal plans', Journal of Political Economy 85, June, pp. 473-91. [ Links ]

Lavoie, M. 2004, "The New Consensus on Monetary Policy Seen from a Post-Keynesian Perspective", en M. Lavoie y M. Seccareccia, eds., Central Banking inthe Modern World: Alternative Perspectives, Cheltenham, U.K, Northampton, MA, usa, Edward Elgar. [ Links ]

Leiderman, L. y L. E. O. Svensson, 1995, eds., Inflation Targets, London, Centre for Economic Policy Research. [ Links ]

Leijonhufvud, A., 1981, "The Wicksell connection: variations on a theme", en Information and Coordination: Essays in Macroeconomic Theory, Nueva York Oxford University Press. [ Links ]

Lindhal, Erik, 1939, Studies in the Theory of Money and Capital, London, George Allen & Unwin Ltd. Reprinted 1970 by Augustus M. Kelley Publishers, New York. [ Links ]

Linneman, L. y A. Schabert, 2003, 'Fiscal Policy in the New Neoclassical Synthesis', Journal of Money, Banking and Credit, 35 (6), December, pp. 911-929. [ Links ]

Lucas, R. E. Jr., 1996, Nobel Lecture: Monetary neutrality, Journal of Political Economy 104, agosto, pp. 661- 682. [ Links ]

Mántey de Anguiano, M. G., 2005, "Salarios, dinero e inflación en economías periféricas: un marco teórico alternativo para la política monetaria", en M. G. Mántey B. y N. O. Levy, Inflación, Crédito y Salarios: nuevos enfoques de política monetaria para mercados imperfectos, Porrúa, México. [ Links ]

McCallum, B. T. 2001, 'Monetary policy analysis in models without money', Federal Reserve Bank of St. Louis Review, 83 (4), pp. 145-159. [ Links ]

Mishkin, F. y Schmidt-Hebbel, 2001, 'One decade of inflation targeting in the world: What do we know and what do we need to know?', NBERWorking Paper Series, no. 8397, National Bureau of Economic Research, Cambridge, Mass. [ Links ]

Moreno-Brid, J.C. 1998, "Balance-of-payments constrained economic growth: the case of Mexico", Banca Nazionale del Lavoro Quarterly Review, vol. 51, pp. 413-433. [ Links ]

Moreno-Brid, J.C. 1999, "Mexico's economic growth and the balance-of-payments constraint: a cointegration analysis", International Review of Applied Economics, vol. 13, pp. 149-160. [ Links ]

Myrdal, G., 1931, Om Penningteoretisk Jämvikt, Stockholm. [ Links ]

Ramos Francia, M. y A. Torres García, 2005, "Reducing inflation through inflation targeting: the Mexican experience", Documento de Trabajo 2005-01, Banco de México, México, julio, 2005. [ Links ]

Romer, D. 2000, 'Keynesian macroeconomics without the LM curve', Journal of Economic Perspectives, 14 (2), pp. 149-169. [ Links ]

Sargent, T. J. y N. Wallace, 1975, "Rational expectations, the optimal monetary instrument, and the optimal money supply rule", Journal of Political Economy 83, pp. 241-254. [ Links ]

Setterfield, M., 2006, "Macroeconomics Without the LM Curve: An AlternativeView", paper presented at the Ninth International Post Keynesian Conference, University of Missouri, Kansas City, September, photocopy. [ Links ]

Solow, R., 1956, "A Contributionto the Theory of Economic Growth", Quarterly Journal of Economics, febrero.

Svensson, L. E. O., 2007, "Inflation Targeting", en Larry Blum y Steven Durlauf (editores), The New Palgrave Dictionary of Economics, 2a. edición, en prensa. [ Links ]

Svensson, L. E. O., 2001, "Independent Review of the Operation of Monetary Policy in New Zealand", Report to the Minister of Finance, available at <www.princeton.edu/~svensson> [ Links ]

Svensson, L. E.O., 2000, "Open-Economy Inflation Targeting", en Journal of International Economics, Vol. 50, núm. 1, pp. 155-183. [ Links ]

Svensson, L. E.O. 1999, "Price level targeting vs. inflation level targeting", Journal of Money, Credit and Banking 31 (August), pp. 277-95. [ Links ]

Svensson, L. E. O. 1997, 'Inflation forecast targeting: Implementing and monitoring inflation targets' European Economic Review, 41, pp. 1111-46. [ Links ]

Taylor, J. B. 2000, 'Teaching modern macroeconomics at the principles level', American Economic Review 90 (2), May, pp. 90-94. [ Links ]

Taylor, J. B. 1999, ed., Monetary Policy Rules, Chicago and London, The University of Chicago Press [ Links ]

Taylor, J. B. 1999a, 'A Historical Analysis of Monetary Policy Rules', in J. B. Taylor, 1999, ed., Monetary Policy Rules, Chicago and London, The University of Chicago Press, pp. 319-41. [ Links ]

Thirlwall, A. P. 2003, La Naturaleza del Crecimiento: un marco alternativo para comprender el desarrollo de las naciones, México, Fondo de Cultura Económica. [ Links ]

Wicksell, Knut, 1922a, Vorlesungen über Nationalökonomie, Band 2: Geld und Kredit. Jena: Gustav Fischer. [ Links ]

Wicksell, Knut, 1922b, Guldfrägan. [ Links ]

Wicksell, K., 1906, Föreläsningar i nationalekonomi, II: Om penningar och kredit, 2nd ed., Stockholm, Fritzes Hofbokhandel. [ Links ]

Wicksell, K., 1901, Föreläsingar i Nationalekonomi, vol. I, Lund, Berlingska Boktrycheriet. [ Links ]

Wicksell, K. (1898a), "The Influence of the Rate of Interest on Commodity Prices", en E. Lindhal, ed., Knut Wicksell: Selected Papers on Economic Theory, London, Allen and Unwin, 1969, pp. 67-89. [ Links ]

Wicksell, K. (1898b), Interest and Prices: A Study of the Causes Regulating the Value of Money, New York, Augustus Kelley, 1965. [ Links ]

Wilde, Oscar, 1890, "The Pictureof Dorian Gray", en The Complete Stories, Plays and Poems, Londres, Tiger Books international, 1994, pp. 11-161. [ Links ]

Woodford, M. 2003, Interest and Prices: Foundations of a Theory of Monetary Policy, Princeton, NJ, Princeton University Press. [ Links ]

1. Lars Svensson (2006), un autor líder del MIO, reconoce que "(...) Estados Unidos, el área del Euro y Japón no han adoptado aún todas las características explícitas de la inflación objetivo, pero todos se están moviendo en esa dirección". En realidad, el Banco Central Europeo y la Reserva Federal de Estados Unidos practican en forma subrepticia el MIO (cf. Arestis y Sawyer, 2005).

2. El libro de Woodford (2003) significa para el nuevo paradigma monetario lo que el de Don Patinkin (1965) significó para la síntesis neoclásica; en suma, representa la exposición más redonda de la nueva teoría de la política monetaria.

3. Amén de que en décadas recientes la innovación financiera ha debilitado el control de la oferta de dinero que ejerce el BC; y la demanda de dinero ha probado ser empíricamente inestable, por lo cual la administración del crecimiento de la oferta de dinero no garantiza el control de la inflación -tal y como sostenía Milton Friedman (1968; 1977). Álvarez, Lucas y Weber (2001: 219) tienen un punto de vista contrario al nuevo paradigma: puesto que el nuevo consenso impugna la teoría cuantitativa del dinero, ellos sostienen que este rechazo es difícil de aceptar "dada la evidencia masiva que vincula el crecimiento de la oferta monetaria, la inflación y las tasas de interés".

4. La base monetaria es H = CBC + R, donde CBC es el crédito del banco central, R son las reservas del banco central. Un incremento en CBC o en R aumenta la oferta monetaria, y viceversa. En una economía abierta el BC sólo controla una parte de H, o sea CBC, porque en tal caso R depende del saldo de la balanza de pagos de la economía. La tasa de interés que juega el papel de instrumento de la política monetaria en el MIO es la nominal de corto plazo u overnight.

5. Como veremos más adelante, esto sólo es cierto en parte porque el Riksbank de Suecia, siguiendo la teoría de Knut Wicksell, aplicó un esquema de estabilidad de precios durante 1931-1939. Por lo demás, casi una treintena de países están considerando seriamente adoptar el MIO. Ellos son Albania, Argelia, Argentina, Armenia, Croacia, República Dominicana, Georgia, Guatemala, Honduras, Indonesia, Jamaica, Japón, Kazakhstan, Kenya, Kyrgystan, Mauritius, Mongolia, Rumania, Rusia, Singapur, Slovakia, Slovenia, Sri Lanka, Tanzania, Uganda, Uruguay y Venezuela.

6. Como es sabido, la hipótesis NAIRU se refiere a la existencia de una tasa "natural" de desempleo que es compatible con una tasa de inflación baja y estable. En abierta paradoja, a veces se le llama también tasa de desempleo de pleno empleo (ver Ball et al., 1988; Akerlof et al., 1996; Mishkin, F. y Schmidt-Hebbel, 2001; Arestis y Sawyer, 2003; Svensson, 1997; 1999; 2001).

7. Debido a que existe esa prima de riesgo, la determinación del t-po de cambio es e = Ye (i* + δ + ξ - i + πe) donde πe es la inflación esperada, δ denota la tasa de depreciación esperada y γe es el parámetro que mide la flexibilidad del tipo de cambio.

8. Suponiendo que el sector privado tiene expectativas racionales, puede decirse que Fisher (1907) ya había postulado una relación similar entre la tasa de interés de corto plazo y el nivel de precios: Pt=Etpt+1+rt - it

9. Para los interesados en el debate teórico, es interesante observar que al abandonar el supuesto de la exogeneidad de la moneda, la regla de Taylor se convierte en una macroeconomía sin curva lm (Romer, 2000; Setterfield, 2006), muy distinta de la macroeconomía de la síntesis neoclásica (Hicks, 1937). No obstante, lo anterior implica un problema analítico y de consecuencias trascendentes para la teoría y la política monetaria: el nuevo paradigma monetario supone que el dinero es endógeno y sin embargo sostiene la hipótesis de neutralidad de la moneda. Esto parece ser una flagrante contradicción entre los términos.

10. En la gráfica 1 un aumento en la tasa de interés en el periodo t0 desvía temporalmente la trayectoria de Y respecto de la del PIB potencial Y*, y retorna a ésta en t1 a medida que la inflación π0 converge con la objetivo πτ. En el largo plazo el costo real de la estabilidad de precios es cero.

11. Arestis y Sawyer (2004a, 2004b) evalúan críticamente la eliminación de la política fiscal como instrumento de estabilización en el nuevo consenso macroeconómico.

12. Una vez más para el interesado en el debate teórico, el nuevo paradigma monetario no contempla el llamado "efecto Wicksell" o proceso acumulativo que Knut Wicksell (1898a; 1898b, 1901, 1906; 1922) asocia a la dinámica de tasas de interés determinante de la estabilidad de precios.

13. Irving Fisher y Eric Lindhal pensaron que esta decisión del Riksbank inauguraba una era internacional de "nivel de precios objetivo", pero se equivocaron. Wicksell incurrió en la misma expectativa errónea. La norma de Wicksell se refiere a "nivel de precios objetivo", no sólo a objetivos de inflación. La diferencia esencial estriba en que para Wicksell la política monetaria debe controlar no sólo la inflación sino también -y particularmente- la deflación, pues en su época ésta era más perniciosa por sus efectos corrosivos en los mercados financieros y en el empleo.

14. En un manuscrito inédito, Wicksell (1922b) sostiene que "[t]enemos en realidad dos sistemas alternativos para elegir: tipos de cambio fijos y un nivel de precios promedio estable para todo el mundo (...). O niveles de precios fijos y por tanto un valor estable de la moneda en cada país individual, y como consecuencia tipos de cambio fluctuantes dentro de límites aparentemente estrechos pero no totalmente rígidos. De estos dos sistemas podemos elegir uno, pero no los dos al mismo tiempo" (traducción mía del texto de Wicksell en lengua sueca).Wicksell prefería el régimen de tipo de cambio flexible, por ello al igual que J. M. Keynes -aunque un poco antes que éste- se opuso a la rehabilitación del patrón oro.

15. Formalmente, la influencia de la dinámica de las tasas de interés y del mecanismo bancario en la macroeconomía puede expresarse así: (I - S) = Φ(τ*-τ) Φ > 0; el efecto en la inflación está dado por: Απ = ζ (r* -r). Nótese que el mecanismo está asociado a la capacidad endógena de los bancos privados de crear crédito ex nihilo (de la nada). Knut Wicksell es el verdadero pionero de la teoría del dinero endógeno muy en boga actualmente en mentideros post-keynesianos.

16. El canon de la regla de Taylor establece que el BC debe restringir la política monetaria e incrementar la tasa de interés cuando la economía experimente choques inflacionarios de demanda o choques inflacionarios de oferta que afecten las expectativas de inflación. Si los choques son de oferta y no alteran las expectativas, el BC no debe modificar la política monetaria ni la tasa de interés (Svensson, 1997; 2000; Clarida et a/., 1999; Bernanke et al., 1999). El BM ha seguido al pie de la letra este canon así en los choques de oferta de marzo 1998-enero 1999 y de fines de 2002 y principios de 2003, como en los de demanda de 2000 (Ramos Francia y Torres García, 2005).

17. Se estimó una regla de Taylor para el periodo 1995:1-2006:3 con el fin de identificar la relación existente entre el tipo de cambio, la tasa de interés y el producto. Dada la naturaleza didáctica de este artículo, no se incluyen los resultados.

18. Otros aspectos del nuevo paradigma monetario que ameritan un escrutinio que sin embargo no podemos hacer en este artículo son los siguientes: (1) en la lógica del MIO no es posible identificar de manera distintiva entre la trampa de liquidez (en caso de que ésta sea una característica de la función de preferencia por la liquidez) y el fenómeno que Ralph Hawtrey (1919; 1932) bautizara como credit deadlock. Éste puede entenderse como un hiato entre oferta y demanda de crédito, y en condiciones de desregulación financiera y sistema bancario oligopolizado suele ser una característica del proceso de la oferta de dinero; (2) la norma de Wicksell no consideró el papel de las rigideces nominales en la estrategia de estabilidad de precios, acaso porque no influían como hoy en el mecanismo de transmisión de la política monetaria a través de la competencia oligopólica en las finanzas y el comercio internacional hegemonizado por las empresas transnacionales y (3) la cuestión de la inflación de los activos financiados con deuda (bienes raíces, por ejemplo) que en varios casos se ha agudizado conforme se alcanza la estabilidad de precios.

19. Para una exposición teórica de la Ley de Thirlwall véase Thirlwall (2003: capítulo V), y para un análisis aplicado para el caso de México véase Moreno-Brid (1998, 1999).

Información sobre el autor

Ignacio Perrotini Hernández. Profesor y Tutor de Teoría Económica de la División de Estudios de Posgrado de la Facultad de Economía, UNAM y Titular de la Cátedra Extraordinaria "Guillermo Prieto en Política Financiera y Hacendaria". Es director de la revista Investigación Económica. Recientemente ha sido profesor visitante y dictado conferencias en: el Banco Central de Guatemala; la Eastern Economic Association; las Universidades de Gotemburgo y Skövde en Suecia; la Universidad de Graz en Austria; la Universidad de Guayaquil en Ecuador; la Universidad de Nápoles en Italia y la Universidad de Porto Alegre en Brasil. Sus publicaciones recientes incluyen: Coedición (con Fadi Zaher) del libro Studies of Sweden and Mexico: Economics, Finance and Environment, publicado por la Universidad de Skövde, Suecia. Reseña del libro Reformas para América Latina: después del fundamentalismo neoliberal, de Ricardo French-Davies, publicada en El trimestre económico, vol. LXXIV (1), núm. 293, enero-marzo de 2007. Artículo "On floating exchange rates, currency depreciation and effective demand" (coautor: Julio López G.), en BNL Quarterly Review, vol. LIX, no. 238, Septiembre 2006, pp. 221-42; Artículo "The Dollar and its Antinomies: The Fiscal and the Current Account Deficits", en Voices of Mexico, núm. 67, CISAN, UNAM, abril-junio 2004; Artículo "Restricciones Estructurales del Crecimiento en México, 19802003", en ECONOMÍAUNAM, núm. 1, UNAM, México D.F., pp. 86-100, enero-abril. 2004; Artículo "Financial Liberalisation, Credit Rationing and Slow Growth in Mexico: Testing the McKinnon-Shaw Hypothesis", en Revista de Analise Economico, número 39, Universidade Federal de Rio Grande do Sul, Brasil. Marzo. 2003 y la Introducción al libro La Naturaleza del Crecimiento de A. P. Thirlwall, Fondo de Cultura Económica, México, 2003.