Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconomía UNAM

versión impresa ISSN 1665-952X

Economía UNAM vol.3 no.7 Ciudad de México ene./abr. 2006

Artículos

México y Japón: una perspectiva del Acuerdo de Asociación Económica1

Mexico and Japan: Prospects for the Economic Partnership Accord

Yasuhiro Tokoro

Candidato a Doctor en Economía por la Universidad de Meiji, Tokio, Japón. <tokoro@kisc.meiji.ac.jp>

Resumen

El acuerdo de Asociación Económica entre México y Japón (AAEMJ) fue firmado el 17 de septiembre de 2004 y entró en vigor a partir del 1 de abril de 2005. Según las fuentes oficiales de los dos países, la importancia del AEEMJ es construir "una asociación estratégica que se extienda en el Océano Pacífico, en una nueva época", la cual consolidará las actividades bilaterales de comercio, inversión y cooperación económica mediante el mejoramiento del ambiente de negocios, educación y capacitación laboral, apoyo para las pequeñas y medianas empresas (PyMES), etc., y aprovechará asimismo la complementariedad bilateral.

Abstract

The economic Partnership Accord between Mexico and Japan was signed September 17, 2004 and went in to effect April 1, 2005. Official sources in both countries have stated that the importance of the agreement is creating a strategic partnership across the Pacific Ocean in a new period, which will consolidate bilateral trade, investment and economic cooperation through improving the businesses, etc., and will also take advantage of the two countries' mutually complementary makeup.

JEL classification: F01, F14, F15.

Introducción

El Acuerdo de Asociación Económica entre México y Japón (AAEMJ) fue firmado el 17 de septiembre de 2004 y entró en vigor a partir del 1 de abril de 2005. Según las fuentes oficiales de los dos países, la importancia del AEEMJ es la construcción de "la asociación estratégica que se extiende en el Océano Pacífico en una nueva época" (Gaimusho: Ministerio de Asuntos Exteriores del Japón 2004c: 1), la cual consolidará las actividades bilaterales de comercio, inversión y cooperación económica mediante el mejoramiento del ambiente de negocios, educación y capacitación laboral, apoyo para las pequeñas y medianas empresas (PyMES), etcétera, y aprovechará asimismo la complementariedad bilateral.2 El contenido del acuerdo abarca los siguientes rubros: 1) un tratado de libre comercio (TLC) que incluye el acceso al mercado de bienes, reglas de origen, certificado de origen y procedimientos aduaneros; normas sanitarias y fitosanitarias, normas, reglamentos técnicos y procedimientos de la evaluación de la conformidad; salvaguardas, inversión, servicios, compras gubernamentales; competencia, solución de controversias y cooperación bilateral; 2) industria de soporte; 3) pequeñas y medianas empresas; 4) promoción del comercio y la inversión; 5) ciencia y tecnología; 6) educación y capacitación laboral; 7) turismo; 8) agricultura; 9) propiedad intelectual; 10) medio ambiente, y 11) mejoramiento del ambiente de negocios. Otros TLC de México han tenido el objetivo de abarcar áreas amplias como la inversión, los servicios y la propiedad intelectual. Sin embargo, el carácter del AAEMJ se extiende aún más, hasta la cooperación bilateral en los puntos señalados.

Para México, "el AAEMJ representa una importante oportunidad para materializar nuestro potencial de exportación al mercado japonés y así atraer mayores flujos de inversión que contribuirán a incrementar la producción, el empleo y la competitividad" [Secretaría de Economía (SE) 2004b:1]. Además, el país podrá estimular a sus industrias debido a que recibirá un apoyo de cooperación por parte de Japón destinado a las PyMES, así como transferencia técnica y capacitación laboral. Para Japón, la esencia de este acuerdo implica que las empresas japonesas extenderán su red de producción internacional y aprovecharán estratégicamente al país como plataforma para exportar al mercado de Estados Unidos (EU), Europa y Sudamérica. Asimismo, aprovecharán la amplia red mexicana de once TLC con 42 naciones, lo cual da a México un acceso preferencial a países que concentran las dos terceras partes del producto interno bruto (PIB) mundial. Además, las empresas japonesas intentarán recuperar su desventaja en relación con las de EU y Europa, las cuales ya suscribieron TLC con México, y consolidar la posición en tierra mexicana. La diferencia aduanera nipona, de 16% promedio respecto de la estadounidense y la europea, compensa la pérdida de oportunidad exportadora de unos 400 mil millones de yenes anuales (en septiembre de 2005 el tipo de cambio yen/dólar fue de 112 yenes aproximadamente); así como la disminución del PIB, de unos 620 mil millones de yenes anualmente; la pérdida de unos 32 mil empleos, y la pérdida de compras gubernamentales de la planta eléctrica por unos 120 mil millones de yenes [Gaimusho 2002: 11-12]. Por eso, los círculos industriales manufactureros de Japón urgieron a su gobierno la pronta suscripción del AAEMJ [Keidanren: Federación de Organizaciones Económicas 2003].

Hasta ahora, México ha impulsado su política de ampliar la red de TLC.3 El volumen de exportación de México con los países con que tiene acuerdos de libre comercio se incrementó 10.8% en promedio anual de 1994 a 2003 [El Financiero 2004a]; y 86% del comercio total del país durante 2003 se realizó con los 32 países con los cuales ha suscrito tratados.4 Después de firmarse el AAEMJ, el comercio de México representa casi 90% del valor total de su comercio [SE 2004c: 1-2]. Asimismo, los flujos anuales de la inversión extranjera directa (IED) han cambiado en gran proporción desde 1994, período que coincide con la entrada en vigor del tratado de libre comercio de América del Norte (TLCAN), pasando de niveles de 3 mil 468 a 12 mil 599 millones de dólares, lo que representa un aumento de 263% [Ibíd.: 3-4]. La Secretaría de Economía (SE) estima que con el AAE la IED proveniente de Japón podría alcanzar 12.7 mil millones de dólares (MMD) en los próximos diez años, es decir, un promedio anual de 1.3 MMD [El Financiero, 2004b]. Por ello, al gobierno de México le interesa mucho recibir la IED. Para destacar el apartado de inversiones, el día de la firma ante al primer ministro de Japón, Junichiro Koizumi [La Jornada, 2004a], el presidente Vicente Fox ponderó la licitación que recientemente ganó la compañía japonesa Mitsubishi Electric, por más de 300 millones de dólares, para construir una planta eléctrica. También se refirió a los proyectos de inversión de las armadoras de automóviles Nissan y Toyota, y de la compañía energética Tokio Gas.

A partir de la crisis de la deuda externa de 1982, la política económica mexicana sufrió una drástica transformación durante los años ochenta5 y adoptó un modelo de industrialización orientado hacia la exportación, intentando así desarrollar su economía nacional a través de la captación de IED de empresas multinacionales y de la exportación de los productos industriales. El AAEMJ expresa claramente que México seguirá su modelo de industrialización en el futuro. Poseedor de mano de obra barata en abundancia, México está abierto a recibir IED mediante la eliminación de barreras comerciales, el establecimiento de un régimen de maquiladoras, etcétera. Con esto ha intentado satisfacer las condiciones requeridas para atraer a las empresas multinacionales. Además, en los últimos años, una de las razones de haber firmado tratados comerciales es que de esta forma se rebasa el límite de las facultades de un mercado estrecho, en proceso de desarrollo, debido a que construye uno nuevo, regional, más grande; y, para atraer más IED, se necesita de una red de tratados comerciales a fin de que las empresas multinacionales puedan aprovecharla como un método de exportación lucrativa de México hacia terceros países. De esta manera, en el fondo del AAEMJ se encuentran objetivos esenciales para ambos países. México impulsará un modelo de desarrollo económico aprovechando las empresas japonesas, y éstas consolidarán sus competitividades y reorganizarán sus distribuciones industriales en el área de Norteamérica.

En ese contexto, brevemente esbozado, el presente trabajo aborda los siguientes puntos: situación económica actual entre México y Japón; inversión japonesa en México en los años noventa; la relación y estructura comercial bilateral entre los dos países; el fondo e intención de la concertación de la AAEMJ; ¿qué productos mexicanos pueden ingresar a Japón?; ¿qué estrategias tienen las empresas japonesas sobre México?; los problemas que enfrenta Japón ante las industrias automotriz, eléctrica y electrónica en México; y, finalmente, se pretende expresar un punto de vista básico sobre la firma de convenios comerciales entre dos países de nivel económico desigual.

Inversiones japonesas en los años noventa

Desde finales de los años treinta hasta la crisis de la deuda externa de 1982, como es ampliamente conocido, la política comercial externa mexicana fue la sustitución de importaciones; es decir, se adoptó la idea del proteccionismo. Cuando la Ley de inversión extranjera (Ley para promover la inversión mexicana y regular la inversión extranjera) entró en vigor en 1973, la IED para México estaba esencialmente regulada, salvo en raras excepciones. Sin embargo, durante los ochenta la política económica cambió, enfocándose al exterior, con base en el concepto de neoliberalismo.6 Luego se estableció una nueva ley (Ley de la inversión extranjera) en 1993. En consideración al TLCAN, que entraría en vigor al año siguiente, 1994, el objeto de esta ley era no frenar los flujos de IED de aquellos países no incluidos en el TLCAN. La nueva ley autorizó que 100% de la inversión fuese extranjera para los sectores en general, salvo raras excepciones. De este modo, a partir de 1994, la IED japonesa acumulada en México ha aumentado 5.5 veces, al pasar de 630 millones de dólares en 1994 a tres mil 400 millones en 2003. La inversión japonesa acumulada a partir de 1994 asciende a tres mil 493 millones dólares y equivale a 2.5% de la IED total destinada al país entre enero de 1994 y junio de 2004. Asimismo, hacia junio de 2004 se contaba con el registro de 305 sociedades con participación japonesa en el capital social, esto es, 1.0% del total de sociedades con IED registradas en México [se 2004f: 2]. De esta forma Japón es el quinto inversionista extranjero en el país con equivalente a 3.0% de la IED total acumulada en el período 1994-2002, después de EU (66.6%), Holanda (8.9%), España (4.2%) y Canadá (3.5%) [Jetro 2004: 1-2]. En 2000 México fue el destino de inversión número 23 de los inversionistas japoneses, equivalente a sólo 0.4% (contra 39.4% en Inglaterra 39.4%; 25.0% en Estados Unidos; 5.7% en Holanda, etcétera) [Keizaisangyosho: Ministerio de Economía, Comercio e Industria 2004]. A simple vista, parece que el volumen de IED japonesa destinado a México no es significativo, aunque Japón ocupe el quinto lugar como inversionista en México.

Sin embargo, ésta es una visión muy prematura, porque la mayor parte de la inversión japonesa proviene de empresas establecidas en Estados Unidos, aunque las cifras estén incluidas dentro de las estadísticas de Estados Unidos. Según la encuesta llamada "Las empresas japonesas en México" 2000 [Jetro op.cit.: 1-2], la proporción del monto de inversiones realizadas entre las empresas japonesas establecidas en Estados Unidos y las de Japón equivale a razón de 3.4 por 1, por lo que se estima que la inversión japonesa total en México asciende a 20% del total de la IED. Al considerar una composición del capital nipón (251 empresas) en México que respondió a dicha encuesta, la proporción del capital directo desde Japón sólo equivale a 20.5%, mientras que la de empresas japonesas emplazadas en terceros países equivale a 71.8%, especialmente la de Estados Unidos es muy alta (véase el cuadro 1). Por tanto, se puede considerar que la IED japonesa, incluida la realizada a través de Estados Unidos, tiene un peso considerable en la economía mexicana.

México es estratégico para que las empresas niponas puedan aprovecharlo como base del proceso productivo, mediante el uso de los componentes y materias primas de Japón, Estados Unidos y Asia, y la mano de obra barata mexicana (por ejemplo la industria maquiladora), así como plataforma de exportación hacia Estados Unidos. La inversión japonesa realizada en todo el mundo durante 1994-2003 ha sumado 26 MMD en promedio anual, lo que lo llevó a ocupar el octavo lugar mundial de inversionistas. Por otro lado, México ocupó el tercer lugar mundial en la suma total de inversión recibida en 2003, y el primer lugar entre los países de Latinoamérica [UNCTAD 2003]. La intención de ambos países es que las empresas japonesas invierten positivamente, y México espera recibir la IED activamente. Por eso, a lo que aspiran con el aae es una consecuencia del objetivo de aumentar el flujo o afluencia de inversiones extranjeras directas. Con respecto a las principales ramas económicas receptoras de inversión japonesa, la mayor parte de la inversión está destinada al sector manufacturero, con un equivalente a 92.5% de la IED total acumulada de 1999 a 2004 (véase el cuadro 2).7 La composición del sector manufacturero se desglosa como sigue: 79.2% en industria automotriz; 5.7% en fabricación de equipo electrónico de radio, televisión, comunicación y uso médico; 2.8% en fabricación de sustancias básicas; 2.5% en fundición y moldeo de piezas metálicas ferrosas y no ferrosas; 0.6% en fabricación de maquinaria, equipo y accesorios eléctricos; y 0.5% en fabricación de maquinaria y equipo para usos generales. Cabe destacar que sólo dos ramas, la industria automotriz y electrónica, han alcanzado 85.5% del total.

La estrategia de distribución por rama de actividad de la IED japonesa en México no se ha modificado esencialmente en los últimos diez años, ya que durante 1994-1999 ha conservado prácticamente la misma tendencia. Por consiguiente, la inversión japonesa ha perseguido consistentemente la estrategia de tipo "búsqueda de eficiencia" (efficiency-seeking) bajo la tutela de aquellos sectores industriales.8

De acuerdo al destino geográfico de la inversión japonesa, se observa una característica notable: entre enero de 1999 y junio de 2004 se dirigió principalmente al Distrito Federal (74.3%); Baja California (9.8%); Nuevo León (6.6%); Chihuahua (4.8%); Morelos (1.1%); Veracruz (1.1%); Coahuila (0.8%); Aguascalientes (0.6%); San Luis Potosí (0.3%); Jalisco (0.3%); Querétaro (0.2%); y otros (0.1%) [SE 2004f: 4]. Es decir, la preferencia de inversión al Distrito Federal, en que está concentrada fuertemente la población e ingreso nacional, y Baja California, Nuevo León, Chihuahua, y Coahuila, que están situadas en la frontera norte, es muy acentuada. El Distrito Federal y dichos estados equivalen a 92.6% de total. Pero esta tendencia se acusa no sólo en las empresas japonesas, sino también en las de otros países. De todas maneras, los flujos regionales de la inversión internacional se reorientan de manera importante hacia las entidades de la frontera norte, especialmente a partir de 1994, el año en que inicia el TLCAN.

Respecto del fondo de esta situación, indica Gasca [2002: 125] que: "Ello es explicable no sólo por la posición estratégica de las entidades fronterizas, sino también (...) por la infraestructura con que cuentan metrópolis como Monterrey, Tijuana, Hermosillo, Nogales, Ciudad Juárez, Chihuahua, Ramos Arizpe, entre otras. También resulta importante su potencial cuantitativo-cualitativo de mano de obra y las redes de transporte con que cuentan, factores que en conjunto atraen a empresas que buscan mayor competitividad y la articulación de sus estrategias productivas y exportadoras hacia maquiladoras y empresas filiales o matrices en México y Estados Unidos." Dichas ciudades industriales están situadas en la frontera norte, cerca de Estados Unidos, y son lugares en los que está concentrada la industria maquiladora.

Esta distribución geográfica desigual de las empresas multinacionales extranjeras (incluidas las japonesas) muestra la polarización de la economía nacional de México. La zona central del Distrito Federal y Estado de México, estados industriales regionales como Jalisco y Nuevo León, y estados de la frontera norte han aumentado su PIB per cápita y su productividad del trabajo; pero otras regiones, particularmente las de sur del país como Oaxaca y Chiapas, han sido relegadas del desarrollo económico.9

La relación comercial bilateral

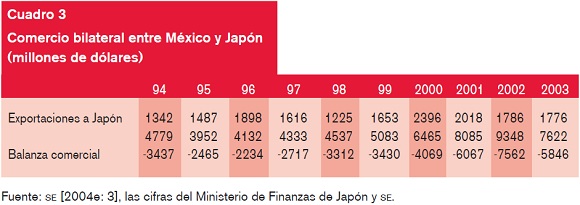

El volumen de comercio bilateral México-Japón ha aumentado en los últimos diez años, y se confirma que la taza de crecimiento alcanzó 53.5% entre 1994 y 2003 (véase el cuadro 3).

De acuerdo con cifras del Ministerio de Finanzas de Japón, en el año 2003 las exportaciones mexicanas a Japón alcanzaron mil 776 millones de dólares. Asimismo, conforme a datos registrados por la Secretaría de Economía de México, las importaciones provenientes de Japón ascendieron a siete mil 622 millones de dólares. Sin embargo, durante diez años el déficit de la balanza comercial entre México y Japón también tiende a aumentar año con año. Por ejemplo, la balanza comercial bilateral es cuatro veces más favorable a Japón en 2003. En comparación, entre 1994 y 2003 la taza de crecimiento de importaciones mexicanas del Japón marcó 59.4%, mientras que la de exportaciones mexicanas hacia Japón totalizó 32.3%. Toda vez que hay mucha diferencia entre la taza de aumento de exportación y la de importación, y que México arroja déficit constantemente, la relación comercial entre ambos países se caracteriza por un desequilibrio grave.10 Las exportaciones mexicanas a Japón no han crecido en los últimos años, lo que pone en evidencia que no ha habido más que una apertura importadora que sólo beneficia al comercio japonés. Por ello, el objetivo primordial del AAEMJ deberá ser el de ir reduciendo paulatinamente el déficit comercial que acusa México. Japón debe aportar créditos y tecnología accesible a los productos mexicanos para que se incrementen sus exportaciones de productos alimentarios, textiles, etcétera, en los que México puede ser un buen proveedor de insumos y mano de obra.

Cabe señalar que, no obstante que la suma total del comercio bilateral ha aumentado, las exportaciones mexicanas a Japón como proporción de las exportaciones totales tienden a disminuir a partir de la entrada en vigor del TLCAN. Según estadísticas del FMI, dicha proporción ha ido disminuyendo año con año, desde 1.6% en 1994 hasta 0.3% en 2002. En contraste, la proporción de exportaciones mexicanas a Estados Unidos aumentó de 85.3% en 1994 a 88.8% en 2002 [IMF 2000: 326 y 2003: 346].

Como se ha mencionado, México concertó once tratados comerciales con 42 países antes de realizar uno con Japón. Uno de los principales motivos por los que los ha realizado es el mismo que motivó el AAEMJ: aprovechar la abolición de las barreras aduaneras y cuotas de importación preferencial, aumentar la exportación mexicana hacia los países socios de los tratados y, en definitiva, mejorar la estructura actual del comercio exterior mexicano -caracterizada por su concentración hacia Estados Unidos-, a fin de reducir la dependencia del mercado norteamericano y diversificar el mercado de exportación. Sin embargo, al comparar la diversificación de la exportación en un período de diez años, se observa que la concentración de exportación mexicana al mercado del Estados Unidos se ha intensificado.

Será difícil que el AAEMJ mejore drásticamente esa tendencia. Tanto el presidente Vicente Fox como la se prevén con demasiado optimismo los efectos de los convenios comerciales, al señalar: "Las ventas de productos mexicanos hacia los países con los cuales México tiene tratados de libre comercio han crecido más rápido que las destinadas hacia el resto." [se 2004c: 2]. Pero podemos criticar la política económica exterior del gobierno debido a su falta de perspectiva a futuro. Después de diez años de la entrada en vigor del TLCAN, se observa que se han acrecentado los problemas económicos y sociales no obstante que las exportaciones mexicanas hacia Estados Unidos han aumentado y se ha atraído IED de Estados Unidos más que antes.11 Por tanto, el gobierno mexicano no sólo se debe concentrar en suscribir convenios comerciales con diferentes países, sino que tiene que comprobar detalladamente los efectos de tales acuerdos, incluso los efectos negativos.

En cuanto a la estructura comercial bilateral, ésta se corresponde con un modelo de estructura comercial típica entre un país avanzado y un país en proceso de desarrollo debido a que Japón ha exportado productos industriales a México, mientras que México ha exportado productos primarios (incluido el petróleo) a Japón. Pero, durante los años noventa, la proporción del producto petrolero, que había sido el producto principal de exportación a Japón, está disminuyendo (véase la gráfica 1). La proporción petrolera en la suma total de exportaciones mexicanas anuales a Japón bajó desde 37.0% en 1994 a 3.4% en 2003. Los principales productos mexicanos de exportación al Japón en 2003 fueron la carne de porcino (10.6%); vehículos (9.34%); máquinas automáticas para procesamiento de datos (5.69%); sal común (5.47%); partes para asientos de cuero (4.87%); petróleo crudo (3.47%); partes y accesorios para tractores (3.14%); aguacate fresco (2.72%); lingotes de plata (2.60%); minerales de molibdeno (2.35%); atún (1.95%), entre otros [se, 2004e: 4]. Mientras el volumen de exportación petrolera ha caído, la exportación de productos primarios se encuentra en una tendencia al alza. Particularmente los productos agropecuarios como vegetales, frutas, café, carnes, sal, algodón y pescado tienen una participación importante. Aun cuando las exportaciones de productos manufacturados han jugado un papel poco significativo en el comercio con Japón, las de maquinaria eléctrica y electrónica han aumentado.

Sin embargo, respecto a las causas de este comportamiento, Solís [2000: 17] indica que "el comercio intracompañías ha dominado la importación de productos electrónicos de consumo final y de componentes a Japón, por tanto es muy probable que las empresas japonesas en México sean responsables del reciente incremento en las exportaciones mexicanas de maquinaria eléctrica y electrónica". Es decir, las empresas japonesas siguen una estrategia tal que los artículos finales que fabrican en México no sólo los exportan a EU sino también al propio Japón, estrategia conocida como "importaciones revertidas" (reverse imports).

Con respecto a la suma total de importaciones mexicanas provenientes de Japón, no se observa variación en su volumen entre 1994 y 1999, pero a partir de 2000 ha aumentado rápidamente (véase la gráfica 2). El crecimiento proporcional de las importaciones temporales y de maquiladora, cuyo objetivo principal es que sean incorporadas a la fabricación de productos finales, fue particularmente acentuado. El valor de dicha importación ha aumentado 2.67 veces más durante los ocho años del período 1994-2002, de dos mil 640 millones de dólares a seis mil 640 millones de dólares. El valor de las importaciones temporales y de maquiladora como proporción del total de las importaciones llegó a 64.86% en 2002. Por tanto, las empresas japonesas han utilizando más fuertemente a México como "plataforma de exportación" en estos últimos años. En consecuencia, la proporción de exportación de los productos manufactureros fabricados por empresas japonesas en México en la exportación mexicana industrial total a Estados Unidos es muy alta. Por ejemplo, la exportación a Estados Unidos de televisores fabricados por empresas japonesas localizadas en México ascendió 2.9 MMD en 2002, en tanto que la exportación total de televisores sumó 4.8 MMD, así que la proporción japonesa en total fue de 60% [Jetro 2003: 15]. De igual forma, la exportación de vehículos fabricados por japoneses en México sumaron 156 mil 466 en 2002, y las unidades totales de exportación mexicana sumaron 765 mil 073; la proporción japonesa en el total fue de 20.45% [INEGI 2003: 70].

Los principales productos japoneses importados por México en 2003 fueron vehículos automotores (4.95%); máquinas, aparatos, material eléctrico y sus partes y aparatos de grabación (3.80%); acumuladores eléctricos, incluidos sus separadores (1.98%); circuitos integrados y micro estructuras electrónicas (1.80%); impresoras láser (1.62%); partes específicas (1.52%); partes reconocibles como concebidas (1.43%); circuitos híbridos integrados (1.36%), entre otros. [se 2004e: 5]. Esto es, las importaciones provenientes de Japón se componen principalmente de insumos intermedios con alto valor agregado, bienes de equipo y bienes de consumo para vender en el mercado nacional.

El fondo e intención de la concertación del AAEMJ

Como se ha dicho en la sección anterior, la relación bilateral se caracteriza por su asimetría: mientras Japón exporta bienes intermedios, de equipo y productos industriales, México depende profundamente de la exportación en materia agropecuaria y pesquera, y de los productos industriales que, como ya se señaló, tienen un componente significativo de partes importadas y se realizan bajo el esquema de intrafirma de las empresas japonesas. México se adhirió a la Organización de Cooperación y Desarrollo Económico (OCDE) y el tamaño de IIB nominal se clasificó en noveno lugar en el año 2002 [World Bank, 2004: 15]. Es decir que México ha sido un líder de los países en proceso de desarrollo. Sin embargo, la actual coyuntura real del país dista mucho de la de ser un país industrializado. Por ejemplo, su PIB per cápita, aunque es de un nivel alto comparado con otros países en proceso de desarrollo, fue en 2000 menor a la sexta parte del de Japón, pues mientras el de México sumó 5 903 dólares, el de Japón sumó 37 546 dólares [OECD 2002: 320]. Además, el más grave problema en México es la desigualdad en los ingresos nacionales y su pobreza. La taza de percepciones de 20% de la población con mayores ingresos en ese año era de 52%, mientras que la de 20% más pobre era sólo de 4.6% [INEGI 2002].

El problema de desigualdad en los ingresos nacionales tiene relación estrecha con el problema de la pobreza. Según el Banco Mundial [op.cit.: 55-57], en el año 2000 la taza de la población que vivía con menos de un dólar al día era de 9.9%, y la que vivía con menos de dos dólares era de 26.3%. Asimismo, según la Comisión Económica para América Latina (CEPAL), en el año 2002 la taza de la población en pobreza era de 39.4%, y la de pobreza extrema era de 12.6%. La cantidad de la población mexicana en pobreza equivale a 17% de población total en pobreza de América Latina, y se clasificó en segundo lugar en los países latinoamericanos después de Brasil, con 30% [CEPAL 2004]. A partir de la crisis de la deuda externa, mientras se reducía el salario mínimo real12 y se despedía a los trabajadores por la privatización realizada, los grupos familiares de millonarios aumentaron.13 Once mexicanos poseen una fortuna conjunta en 2004 calculada por la revista de negocios Forbes en 35 MMD, lo que representó un incremento de 48% en los últimos dos años [La Jornada, 2005]. Es evidente que la diferencia entre los pobres y los ricos se ha profundizado en extremo. De esta manera, además de que México tiene un problema en la estructura de la distribución del ingreso, también hay diferencia en la capacidad productiva entre México y Japón.

En septiembre de 2004 se firmó el AAEMJ con el fin de acelerar la liberalización y apertura bilateral de los mercados de bienes, servicios y de capitales. El cuadro siete resume el contenido del AAEMJ en cuatro puntos; el quid del AAEMJ; el objeto del AAEMJ; el sumario de la abolición arancelaria y otras; y los principales productos liberalizados. El cuadro deja en claro que México intenta diversificar el mercado de la exportación, acelerar la exportación, aprovechar la ventaja para participar en el mercado agropecuario del Japón, generar empleos y lograr más competitividad a través de atraer una mayor inversión japonesa. Es seguro que México obtuvo resultados en el sector agropecuario porque logró negociar compromisos en 796 líneas arancelarias que representan más de 99% de las exportaciones mexicanas a Japón. Sin embargo, la Confederación Nacional Campesina (CNC) lamentó que el AAEMJ beneficie sólo a unos cuantos, como en el sector agropecuario, que no rebasa los 400 mil agroempresarios, mientras más de cuatro millones de productores, principalmente de granos básicos, se hunden en la miseria por la falta de apoyos financieros y tecnológicos para competir [La Jornada 2004b]. Además, a pesar de que los beneficios de este convenio estarán limitados sólo para algunos sectores, en particular el agropecuario, actualmente Japón ya inició negociaciones para acordar tratados de libre comercio con Corea del Sur, Malasia, Filipinas y Tailandia.14

Si se concretan dichos acuerdos, México se obligará a competir fuertemente con los países asiáticos por el mercado agropecuario en Japón. Además, existe el problema de que las compañías agroindustriales de Estados Unidos ya han comprado las empresas agroindustriales mexicanas.15 No obstante que el gobierno de México ha estimado como de excelentes resultados la exportación agrícola, es importante que consideremos que los beneficiados al respecto no serán las empresas agroindustriales mexicanas sino las estadounidenses localizadas en México.

Cabe mencionar que en un principio el Ministerio de Agricultura, Selvicultura y Pesca de Japón (Norinsuisansho) se opuso al AAEMJ. De hecho, las negociaciones con México se rompieron en un momento debido a cinco productos agropecuarios: carne de puerco, carne de res, carne de pollo, jugo de naranja y naranjas, pues éstos son muy sensibles para Japón, mientras que son de gran interés para el sector productivo mexicano. Sin embargo, por fin Japón permitió un acceso con cuotas preferenciales para dichos productos, pues el gobierno prefirió proteger los derechos e intereses de las empresas multinacionales manufactureras japonesas en el mercado mexicano y fortalecer su competitividad contra las de Estados Unidos y Europa, aunque el sector agroalimentario se sacrifique, por así decir. La estructura del AAEMJ tiene un carácter que acoge el aumento del volumen de importación de productos agroalimentarios mexicanos a cambio de la exportación de los bienes industriales provenientes de Japón.16

Estrategia de las multinacionales japonesas

Hoy en día, en el sector automotriz cada fabricante japonés tiene como estrategia para México establecer sistemas productivos y dirigir sus negocios pensando en el Continente Americano como un bloque independiente. Los niveles de provisión de contenido regional son altos como para que las empresas japonesas cumplan con las reglas de origen del TLCAN, y la factura de los productos finales destinados a venderse en el mercado de México están en su mayor parte dentro de los marcos del TLCAN [Keidanren 1999: 2-3].

Mientras tanto, con motivo de la firma del AAEMJ, empresas como Toyota tienen previsto construir fábricas de ensamblado automotriz en México. Al presente sólo Nissan y Honda han producido automóviles en México. Nissan construyó una planta para operaciones de ensamblaje en Cuernavaca, en 1966, y en Aguascalientes en 1992, y Honda la construyó en El Salto, Jalisco, en 1995 [fourin 1999: 62]. En particular, Nissan renovó la técnica de propulsión delantera en 1984, y luego, empezó a producir un modelo de autos pequeños (Tsuru) en Aguascalientes. Así, la venta de este tipo aumentó notablemente en el mercado nacional, pues, aún hoy, la compañía tiene gran posesión de mercado. Además, en los años noventa empezó nuevamente las ventas de los modelos Lucino y Sentra, así como la exportación a Japón, Estados Unidos y algunos países latinoamericanos [Ruiz, Dussel y Taniura 1997: 33]. Hasta 1999, la fabricación del modelo Sentra -con una capacidad de 120,000 vehículos por año- y otros modelos derivados en Estados Unidos, se transfirió a México [fourin op. cit.: 62]. Nissan tiene como estrategia para México el especializarse en la fabricación de autos pequeños para la venta en el mercado nacional, debido al nivel de ingreso mexicano, y aprovecha estratégicamente al país como base de exportación de esos modelos hacia Estados Unidos y Latinoamérica.

(cuadro 4)

Antes de firmar el acuerdo, a los autos fabricados en Japón, por ejemplo, se les había aplicado altos aranceles, entre 20 y 30%. En contraparte, los aranceles para los países de TLCAN era de sólo 3.3% en 2000 [Committee for closer...2000: 9-10]. El acuerdo con México faculta a los fabricantes japoneses a que aumenten sus exportaciones directas a México de autos de lujos y deportivos, los cuales no son producidos localmente. Es decir, el acuerdo ofrece los beneficios de posibilitar a Japón el que sus empresas compitan en el mercado mexicano bajo las de Estados Unidos y europeas con las mismas condiciones, cuando menos en lo que a aranceles concierne. Además, las autopartes importadas de Japón para ser usadas en los ensamblajes automotrices de autos dirigidos al mercado mexicano también estaban obligadas a altos aranceles de entre 10 y 20% [Keidanren op.cit.: 5-6]. El acuerdo también ofrece beneficios sobre el costo de provisión de autopartes a Japón, debido a que se eliminan los aranceles, y promueve la consolidación competitiva debido a la posibilidad de diversificar proveedores, los cuales son de países diferentes a los de TLCAN. En cuanto a las autopartes importadas para usarse en los ensamblajes destinados a exportación hacia terceros países, hasta el presente los fabricantes han aprovechado el régimen de los programas de promoción sectoriales (PROSEC) para importar a México con aranceles preferenciales. Pero este régimen ha tenido problemas pues no se ha asegurado la estabilidad legal.17

En cuanto al sector eléctrico y electrónico, que es una de las principales industrias en que las empresas japonesas invierten en México, también se ha seguido la misma estrategia que en el sector automotriz. Sin descuidar el mercado mexicano, principalmente está orientando a las exportaciones hacia el mercado de tercero países, en su mayor parte a Estados Unidos. Así, en un entorno en el que las multinacionales compiten reñidamente en precios por los mercados internacionales, particularmente el estadounidense, las japonesas han aprovechado la mano de obra mexicana barata para reducir sus costos de producción, y han desarrollado la industria de la maquila. Primero, en 1979 Matsushita empezó a producir chasis en serie, y luego televisores en Tijuana. Después de 1985, varias compañías japonesas empezaron a acelerar sus actividades de manufactura en Tijuana. Hitachi abrió la planta para fabricar televisores a color en 1986, y siguieron el ejemplo Sony, Matsushita y Sanyo en 1987, y Toshiba empezó a ensamblar chasis en Ciudad Juárez en 1987 [Taniura 2000: 227]. Después del Acuerdo Plaza, la valoración del yen aumentó drásticamente y obligó a las empresas japonesas de bienes electrónicos de consumo a modificar sus estrategias de producción local en Estados Unidos y a aprovechar las maquinadoras, así que los costos de producción en ese país se elevaron por el aumento en los precios de los componentes. Además, después de la crisis de la deuda externa y la devaluación del peso, en 1982, los salarios reales mexicanos cayeron en comparación con los de los países asiáticos (países que experimentaron un desarrollo económico muy rápido durante los años ochenta). Por tanto, la ventaja comparativa de México aumentó después de 1985.18

Posterior a la entrada en vigor del TLCAN, en 1994, una segunda ola de inversión eléctrica y electrónica se llevo a efecto con la reubicación de los fabricantes Matsushita, JVC y Mitsubishi. Estas empresas abandonaron sus actividades productivas de televisores a color en Estados Unidos y transfirieron todas sus operaciones a México.19 Como consecuencia, el número de fabricantes japoneses que mantiene su producción Estados Unidos disminuyó de nueve compañías a cuatro: Sony, Sanyo, Toshiba y Sharp. NEC, el fabricante japonés que invadió el mercado estadounidense, dejó su producción de televisores a color en Estados Unidos en 1990, dado que perdió en exceso con la competencia [Taniura op.cit.: 231-232].

En 2003 existían en México 66 compañías japonesas en la rama de eléctricos, electrónicos y componentes, mientras que en 1993 eran nada más 32. La mayor parte de ellas opera como maquiladora. Este número de firmas es casi igual al de las japonesas en la industria automotriz (70 compañías) [Jetro, 2003: 3]. Los inversionistas japoneses en México han optado por la reubicación de sus sectores tecnológicamente maduros para beneficiarse de los menores costos laborales y de las ventajas en el tratamiento arancelario (programa de maquiladoras) [Solís op.cit.: 24-25].

Las características esenciales de las empresas japonesas eléctricas y electrónicas en México son las siguientes: no sólo fabrican sus productos en México, también re-exportan los productos terminados provenientes de Japón; en cuanto a producción local de televisores a color hacia el mercado nacional, los componentes para esa producción se proveen en gran medida de países asiáticos; respecto a la producción local de televisores a color hacia el mercado estadounidense, los componentes se proveen en gran cantidad de los países del TLCAN, a fin de que las empresas japonesas no contravengan reglas de origen de TLCAN, aunque también se proveen de los asiáticos, si bien en una cantidad no tan grande [Keidanren op.cit.: 3]. La ubicación de los fabricantes japoneses está concentrada en la costa del Océano Pacífico para que el transporte de componentes proveniente de los asiáticos sea más conveniente. En este contexto, el acuerdo ofrece posibilidades a Japón para que sus empresas puedan reducir costos de provisión de componentes fabricados en los países asiáticos y consoliden el sistema de provisión de componentes importados de Japón, en caso de fabricar los productos nuevos en una planta en México, debido a que se eliminan los aranceles de esos componentes.

Algunos problemas industriales

Sin embargo, se esperan problemas en la industria automotriz, particularmente en el sector de autopartes: en caso de que aumentaran las importaciones de autopartes provenientes de Japón se eliminarían los aranceles de éstas. Pero actualmente, en ese sector la industria de soporte es todavía muy débil,20 así que las autopartes dependen en su mayor parte de la importación, y la balanza comercial en este sector opera con déficit. Por tanto, después de iniciar la entrada en vigor del AAEMJ, será difícil que este estor pueda mejorar drásticamente su déficit de la balanza comercial, ya que los fabricantes japoneses en México podrán importar las autopartes provenientes de sus subcontratistas localizados en Japón sin aranceles altos. Además, las PyMES mexicanas no han entrado en la red de proveedores para la producción de automóviles destinados al mercado estadounidense, pues no tienen alta calidad. En particular, el sector de autopartes de la industria maquiladora originalmente tuvo como objetivo exportar las partes terminadas a terceros países. De hecho, durante el período 1993-1999 el porcentaje de origen nacional en el consumo intermedio total sólo ha sido entre 6% y 8% aproximadamente (véase el cuadro 5). Así, en el presente las PyMES en el sector de autopartes han procurado proveer de componentes para la fabricación de automóviles destinados al mercado nacional, para el cual no se necesita tener un alto nivel de calidad en comparación con los niveles requeridos en las exportaciones a terceros países. No se esperan a futuro cambios drásticos en el crecimiento de la demanda de autopartes producidas por las PyMES mexicanas, ya que las importaciones de automóviles terminados provenientes de Japón al mercado mexicano aumentarán, y las ventas de ellos aumentarán contra fabricación local de automóvil destinado a la venta hacia el mercado mexicano toda vez que en virtud del AAEMJ se eliminan los aranceles de las autopartes.21

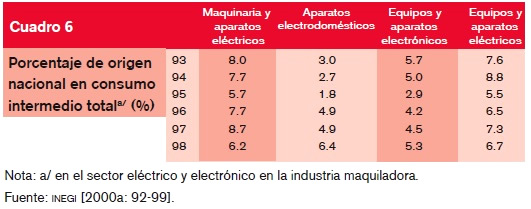

Por su parte, en el sector eléctrico-electrónico de la industria maquiladora los porcentajes de origen nacional (componentes o materia prima) para el consumo intermedio han sido muy bajos, al igual que en el sector de auto-partes. Durante el período 1993-1999, en el sector de maquinaria y aparatos eléctricos la proporción de integración de componentes y materias primas mexicanas fue de entre 5 y 9%; en el sector de aparatos electrodomésticos de 1 a 10%; en el de equipos y aparatos electrónicos de 2 a 5%; y en el de equipos y aparatos electrónicos entre 5 y 8% (véase el cuadro 6). Además, la mayor parte de esta provisión de componentes provenientes de las PyMES mexicanas se realiza por fabricantes japoneses de partes, los cuales se reubicaron en México para abastecer a los grandes ensambladores y han desarrollado fuertes lazos industriales con ellos ("Keiretsu"),22 así que las PyMES mexicanas se han relegado a abastecer productos secundarios o accesorios como envases y empaquetes nacionales.

Al presente, el sector eléctrico y electrónico en la industria maquiladora ha sido receptor de una cantidad considerable de IED japonesa, y ha impulsado un modelo de desarrollo económico que aprovecha la IED y su exportación de productos industriales. Sin embargo la vinculación entre los grandes ensambladores japoneses y los proveedores locales aún es escasa.23 Toda vez que el AAEMJ elimina los aranceles de componentes importados provenientes de Japón, es difícil suponer un escenario de mayor integración de la industria nacional con las maquiladoras japonesas.

Conclusiones

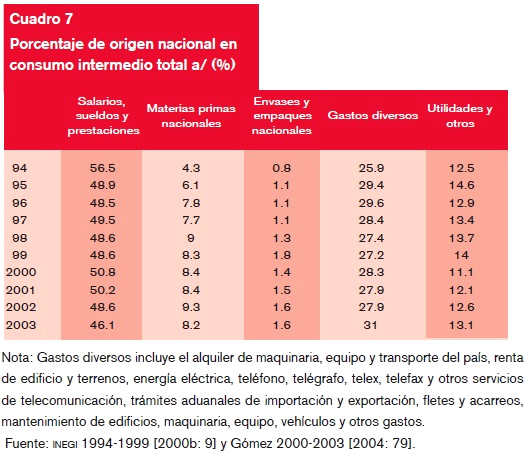

En enero de 2005, la empresa japonesa Kyosera anunció que transferirá la producción y servicios de aparatos eléctricos y de comunicación (incluyendo el teléfono celular) de su planta de San Diego (Estados Unidos) a Tijuana. Se espera que en lo sucesivo la IED japonesa a México siga el mismo patrón. Sin embargo, la industria maquiladora japonesa, que contribuye con el crecimiento de las exportaciones mexicanas, incorpora un bajo porcentaje de partes de origen mexicano. Según el índice de la composición por partidas del valor agregado de exportación de la industria maquiladora, la proporción de materias primas nacionales en el valor agregado total es todavía bajo, entre 4% y 9% durante 1994-2003 aunque presenta una ligera tendencia a la alza (véase el cuadro 7).

De acuerdo al cuadro 7, se observa que durante 2003, 77.1% del valor agregado nacional en los productos de la industria maquiladora era por concepto de salarios, sueldos y prestaciones, y gastos diversos. Estas cifras indican que el país sólo suministra envases y paquetes nacionales y alquiler de su mano de obra barata, energía eléctrica, edificios y terrenos, agua, transporte, etc., en su mayor parte, no obstante que ciertas maquiladoras han avanzado en el proceso de escala industrial hasta tercera generación [Gómez, 2004; Carrillo y Gomis, 2003; Dussel, 2003b]. El problema se agrava al observar que los sectores maquiladores que han aumentado el consumo de insumos nacionales son los menos dinámicos en términos de crecimiento del valor agregado de exportación y de ocupación [Gómez, op.cit.: 78-79]. Además, las condiciones de trabajo en la maquiladora dejan mucho que desear. La taza de abandono laboral promedio es de entre 15 y 25% de la mano de obra total por mes; los años de trabajo promedio en ese sector es de sólo diez años debido a accidentes, problemas de salud y despido de obreras embarazadas [Hart-Landsberg, 2002: 20-21]. Por otro lado, los trabajadores mexicanos tradicionalmente han recibido salarios más bajos que los de Estados Unidos y Japón. En 1994, por ejemplo, General Motors pagó 19 de dólares por hora a los trabajadores de Estados Unidos y 1.54 de dólares a los de México. Y mientras que la productividad en el sector automotriz de México aumentó 10.3% de 1994 a 1999, los salarios de ese sector cayeron 20% [ibíd.: 22]. En 2004, la mano de obra barata mexicana se cotizó en 2.4 dólares por hora, lo que la convierte en una de las más baratas del mundo, al ubicarse por debajo de los costos de países con desarrollo similar, como Brasil, Hong Kong y Taiwán [El Financiero 2005b].

Con anterioridad, Helleiner [1973: 28] indicó que los países en proceso de desarrollo, los cuales se especializan en procesos productivos intensivos en mano de obra barata para la elaboración de productos de exportación (es el caso de la industria maquiladora mexicana), son sólo una rama de integración productiva internacional dominada verticalmente por las empresas multinacionales.

El AAEMJ pretende mejorar la competitividad internacional de las empresas multinacionales niponas frente a sus contrapartes estadounidenses y europeas e incrementar su rentabilidad. Sin embargo, el AAEMJ presenta la problemática de fijar fuertemente una estructura de colocación productiva vertical en la división del trabajo internacional entre Japón, un país avanzado, y México, un país especializado en la exportación de productos de materias primas y de productos industriales dominados por el comercio de intra-firma. Además, se prevé la polarización interna se agrandará, es decir, la desigualdad regional, especialmente entre la frontera del norte y los estados del sur, por la repartición no equitativa regional de la IED japonesa. Asimismo, tenemos que considerar el problema de la posible reducción del desarrollo de las PyMES mexicanas, especialmente las proveedoras de partes en el sector automotriz, eléctrico y electrónico, debido a que bajo el AAEMJ se podrá consolidar un sistema de suministro de dichas partes desde Asia, incluyendo por supuesto Japón y Estados Unidos, al eliminarse los aranceles a dicho sector. A esto hay que añadir otras restricciones a productos como café, verduras, frutas tropicales, carne de cerdo y otros productos que tradicionalmente se han exportado, así como la presión de integrar a las pequeñas y medianas industrias mexicanas en la producción de autopartes y componentes para la industria automotriz y otras manufacturas japonesas, en plantas ubicadas en México. Por ello, dentro de las negociaciones del AAEMJ se debe mejorar la posición competitiva de las empresas mexicanas -no sólo de las niponas- frente a sus competidores de EU, a fin de que no sólo sus grandes firmas se beneficien de los 11 tratados con 42 países de libre comercio que México tiene firmados tanto con Estados Unidos como con Europa y América Latina, y de la barata mano de obra mexicana.

Bibliografía

Banco de México (2000), The Mexican Economy 1999, México, Banco de México. [ Links ]

Carrillo, Jorge y Gomis, Redi (2003), "Los retos de las maquiladoras ante la pérdida de competitividad", Comercio Exterior, vol.53, núm.4, México, BANCOMEXT. [ Links ]

Cavoluzzi, Todd (1997), "Liberalism in Latin America and us Global Strategy" in Veltmeyer-Henry, Petras-James, y Vieux-Steve (eds), Neo-liberalism and Class Conflict in Latin America: a Comparative Perspective on the Political Economy of Structural Adjustment, London, Mcmillan Press ltd. [ Links ]

CEPAL (2003), México: Evolución económica durante 2002 y Perspectivas para 2003, Santiago de Chile, Naciones Unidas. [ Links ]

---------- (2004), Panorama social de América Latina, UN. (Internet Edition). [ Links ]

Comisión nacional de los salarios mínimos (2002), Salarios mínimos 2002, México, CONASAMI. [ Links ]

Committee for Closer Economic Relations between Japan and Mexico (2000), Report on Closer Economic Relations between Japan and Mexico, Tokyo, Japan External Trade Organization. [ Links ]

Dunning, John H. (1997), Alliance Capitalism and Global Business, London and New York, Routledge. [ Links ]

Dussel Peters, Enrique (2003a), "La polarización de la economía mexicana: aspectos económicos y regionales", en John Bailey ed., Impactos del TLC en México y Estados Unidos: Efectos subregionales del comericio y la integración económica, México, Porrúa. [ Links ]

---------- (2003b), "Ser maquila o no ser maquila, ¿es ésa la pregunta?", Comercio Exterior, vol. 53, núm.4, México, BANCOMEXT. [ Links ]

---------- (2004), "México en la globalización: ¿modernización y/o polarización?, en Maihold Gunther (ed), Las modernidades de México: espacios, procesos, trayectorias, México, Porrúa. [ Links ]

ECLAC (2001), Foreign Investment in Latin America and the Caribbean 2000 Report, New York and Geneva, UN. [ Links ]

El Financiero (2004a), 02 de septiembre, 2004, México. [ Links ]

---------- (2004b), 11 de octubre, 2004,México.

---------- (2005a), 16 de febrero, 2004,México.

---------- (2005b), 20 de junio, 2004, México.

FOURIN (1999), Hokubei jidosha sangyo (Industria automotriz en América del Norte), Japón, Fourin. [ Links ]

Gaimusho: Ministerio de Asuntos Exteriores (2004a), Nichiboku keizairenkeikyotei ni kansuru osujígouí ni tsuíte (Un informe sobre acuerdo en líneas generales con respecto al AAEMJ). (http://www.mofa.go.jp/mofaj/). [ Links ]

---------- (2004b), Keizai jyo no renkei no kyoka nihonkoku to mekisikogasshukoku tono aida no kyotei no setsumeisho (Un texto del Acuerdo para el Fortalecimiento de la Asociación Económica entre los Estados Unidos Mexicanos y el Japón).http://www.mofa.go.jp/mofaj/. [ Links ]

---------- (2004c), Keizai jyou no renkei no kyouka ni kansuru nihonkoku to mekisikogassyukoku tono aida no kyoutei no syomei ni saisuru kyodosekimei (Un comunicado conjunto para firmar el Acuerdo para el Fortalecimiento de la Asociación Económica entre los Estados Unidos Mexicanos y el Japón). (http://www.mofa.go.jp/mofaj). [ Links ]

---------- (2002), Keizaikankei kyoka no tameno nichiboku kyodokenkyukai hokokusho (Informe de la reunión de investigación entre Japón y México sobre el fortalecimiento de la relación económica). (http://www.mofa.go.jp/mofaj). [ Links ]

Gasea Zamora, José (2002), Espacios trasnacionales: Interacción, integración y fragmentación en la frontera México-Estados Unidos, México, Porrúa. [ Links ]

Gómez, Ma. Del Carmen (2004), "El Desarrollo de la Industria de la Maquila en México", Problemas del Desarrollo: Revista Latinoamericana de Economía, Vol. 35, núm.137, México, UNAM. [ Links ]

Hart-Landsberg, Martin (2002), "Challenging Neoliberal Myths: A Critical Look at the Mexican Experience", Monthly Review, Vol.54, No.7. [ Links ]

Helleiner, G.K (1973), "Manufactured Exports from Less-Developed Countries and Multinational Firms", The Economic Journal, march.

IMF (2000), Direction of Trade Statistics Yearbook, Washington, D.C., IMF. [ Links ]

---------- (2003), Direction of Trade Statistics Yearbook, Washington, D.C., IMF. [ Links ]

INEGI (2000a), Sistema de cuentas nacionales de México: la producción, salarios, empleo y productividad de la industria maquiladora de exportación. Total nacional 1988-1999, México. INEGI. [ Links ]

---------- (2000b), Estadística de la industria maquiladora de exportación 1994-1999, México, INEGI. [ Links ]

---------- (2002), La encuesta nacional de los ingresos y gastos de los hogares, México, INEGI. [ Links ]

---------- (2003), La industria automotriz en México, México, INEGI. [ Links ]

---------- (2005), Inversión extranjera directa anual según los principales países de origen. (http://www.inegi.gob.mx/). [ Links ]

Jetro México (2003), Contribución para México de un fortalecimiento de las relaciones económicas entre México-Japón. (http://www.jetro.org.mx/aae_mexico_-_japon.htm. [ Links ]).

---------- (2004), Inversión japonesa. (http://jetro.org.mx/inversion_japonesa.htm). [ Links ]

Keidanren: Federación de Organización Económicas (1999), Nichiboku jiyubouekikyotei no wagakuni sangyokai heno eikyo ni kansuru houkokusho (Informe sobre los efectos del AAEMJ en el sector industrial). (http://www.keidanren.or.jp/). [ Links ]

---------- (2003), Nichiboku keizairenkei kyotei no sokiteiketsu wo motomeru (Una demanda sobre la firma del AAEMJ con la brevedad posible). (http://www.keidanren.or.jp/japanese/policy/2003/078.html). [ Links ]

Keizaisangyosho: Ministerio de Economía, Comercio e Industria (2004): (http://www.meti.go.jp/policy/trade_policy/index.html.).

Koido Akihiro (2003), "La industria de televisores a color en la frontera de México con Estados Unidos: potencial y límites del desarrollo local", Comercio Exterior, Vol.53, No.4, México, BANCOMEXT. [ Links ]

La Jornada (2004a), 18 de septiembre, México. [ Links ]

---------- (2004b), 20 de septiembre, México.

---------- (2005), 18 de enero, México.

Lustig, Nora (1992), Mexico: the Remaking of an Economy, Washington, D.C., The Brookings Institution. [ Links ]

Norinsuisansho: Ministerio de Agricultura, Selvicultura y Pesca (2004), Wagakuni no shokuryo jikyuritsu (la taza de autarquía de alimentos en nuestro país), Japón, Norinsuisansho. [ Links ]

OECD (2002), National Accounts of OECD Countries, Paris, OECD. [ Links ]

Ortiz Wadgymar, Arturo (1999), La nueva economía mundial; Actualidad de las teorías del comercio internacional en un mundo globalizado, México, Porrúa. [ Links ]

---------- (2000), Introducción al comercio y finanzas internacionales de México, 8a.ed, México, Nuestro Tiempo. [ Links ]

---------- (2001), Comercio exterior de México en el Siglo XX, México, Porrúa. [ Links ]

Ruiz Durán, Clemente, Dussel Peter, Enrique, and Taniura Taeko (1997), Change in Industrial Organization of the Mexican Automobile Industry by Economic Liberalization, Tokyo, Institute of Development Economics. [ Links ]

Secretaría de Economía (SE) (2004a), Texto del AAE México-Japón. (http://www.economia.gob.mx/). [ Links ]

---------- (2004b), Puntos sobresalientes del AAE México-Japón. (http://www.economia.gob.mx/). [ Links ]

---------- (2004c), Resultados de la relación comercial de México con socios TLC. (http://www.economia.gob.mx/). [ Links ]

---------- (2004d), ¿Por qué es bueno un Acuerdo de Asociación Económica (AAE) con Japón? (http://www.economia.gob.mx/). [ Links ]

---------- (2004e), Relación comercial bilateral México-Japón. (http://www.economia.gob.mx/). [ Links ]

---------- (2004f), Subsecretaría de Normatividad, Inversión Extranjera y Prácticas Comerciales Internacionales; Inversión de Japón en México. (http://www.economia.gob.mx/). [ Links ]

Solís, Mireya (2000), México y Japón: Las oportunidades del libre comercio. (http://www.economia.gob.mx/). [ Links ]

Takagake Yuji (2005), "Nihon-Mekisiko keizairenkeikyotei" (el análisis sobre el AAEMJ), Keizai, No.117, Japón. [ Links ]

Tamayo Flores, Rafael (2001), "Integración económica en Norteamérica y desempeño económico local: ¿Qué ha ocurrido en las regiones mexicanas rezagadas", en Borja Tamayo, Arturo (ed), Para evaluar al TLCAN, México, Porrúa. [ Links ]

Taniura Taeko (2000), Mexico no sangyo hatten (Desarrollo industrial en México), Japón, The Institute of Development Economies. [ Links ]

Tsunekawa Keiichi (1998), "Efectos del TLCAN en las relaciones México-Japón: una aproximación", Comercio Exterior, enero de 1998, México, BANCOMEXT. [ Links ]

UNCTAD (2003), World Investment Report 2003, New York and Geneva, UN. [ Links ]

Williamson, John (ed) (1990), "What Washington means by policy reform?, en Latin America Adjustment: How Much Has Happened?, Washington, D.C., Institute for International Economics. [ Links ]

World Bank (1987), World Development Report, London, Oxford University Press. [ Links ]

---------- (2004), World Development Indicators, Washington, D. C., the World Bank. [ Links ]

Yuniko Internacional (1997), Mekisiko gasshukoku supporting industry shinko kaihatsu keikaku chosa saishu hokoku (Un informe final de la investigación sobre el plan de desarrollo para la industria del soporte en México), Japón, JICA. [ Links ]

1. Este trabajo de investigación fue realizado con una beca de la Secretaría de Relaciones Exteriores otorgada por el Gobierno de México del 1 de agosto de 2004 al 31 de julio de 2005.

2. Con respecto al contenido del AAEMJ, se consultaron los siguientes materiales oficiales; Gaimusho (2004a: 1-4, 2004b: 1-18, 2004c: 1-4), Secretaría de Economía (2004a, 2004b: 1-11, 2004d: 1-3).

3. Antes de la entrada en vigor del AAEMJ, México contaba con once acuerdos celebrados con 42 países entre los que se cuentan Estados Unidos y Canadá; Colombia y Venezuela, Costa Rica; Bolivia; Nicaragua; Chile; la Unión Europea; Israel; El Salvador, Guatemala, Honduras; Islandia, Noruega, Liechtenstein, Suiza y Uruguay.

4. No se consideran los diez países que se incorporaron a la Unión Europea el 1 de mayo de 2004, ya que durante el año de referencia, 2003, aún no eran miembros.

5. Durante los años ochenta, después de la crisis de la deuda externa, México realizó un ajuste estructural mediante financiamientos del Fondo Monetario Internacional (FMI) y del Banco Mundial (BM). Las medidas que tomó la organización internacional con respecto a México estuvieron divididas en dos períodos principales. El primero fue de 1982 a 1984, bajo el entendimiento fundamental de que la mayor parte del problema era la falta de liquidez, y la contramedida de corta duración que se adoptó fue la política económica de ajuste restringido, a iniciativa del FMI; esto incluía la re-schedule (reprogramación) de los pagos a los bancos comerciales internacionales y del new-money-supply. El segundo período dio inicio en 1985 con base en el Plan Baker, que proponía como solución el necesario mantenimiento del crecimiento económico y la elevación de la capacidad de pago; es decir, se adoptó la contramedida de larga duración que implicaba el aumento de new-money-supply, una política económica de ajuste orientada al crecimiento y, una vez más, la re-schedule de los pagos a los bancos comerciales internacionales con una duración de varios años. Asimismo, comenzó el ajuste estructural por el financiamiento del bm. De este modo, la política económica mexicana sufrió una drástica transformación. La organización internacional tomó las medidas para detener la inflación e impulsar el crecimiento estable, lo que llevó a la adopción del Plan Brady, en 1989, y luego el Consenso de Washington (reprogramación), lo que tuvo por objeto acelerar el ajuste estructural más enérgicamente.

6. El concepto de Consenso de Washington, definido por John Williamson [1990: 7-17], consiste en una serie de condiciones esenciales contenidas en los siguientes puntos: restauración de la disciplina fiscal; revisión de las prioridades del gasto público con el fin de reducirlo o incrementar los ingresos; reforma impositiva; la idea de que las tasas de interés deben ser determinadas por el mercado; la tendencia de que las tasas de cambio pueden ser determinadas por la fuerza del mercado; una política comercial de liberalización (orientada hacia fuera); liberalización del flujo financiero del extranjero; privatización de las empresas paraestatales; promoción de la competitividad mediante desregulación; consolidación del derecho de propiedad y su protección. A partir de la crisis de la deuda externa, la economía mexicana ha seguido fielmente el Consenso de Washington, que es la base teórica del neoliberalismo, y ha fomentado la liberalización y la apertura económica. Según el Banco Mundial (BM) [1987: 34], los objetivos de la política de ajuste estructural son: elevar el ahorro a través de la política financiera y monetaria; mejorar la eficiencia de la inversión pública y la racionalización de las empresas del Estado (privatización); mejorar la eficiencia de la inversión privada; así como la liberalización del comercio exterior y el crecimiento económico a través de la introducción de mecanismos de mercado. Para realizar dicha política, es decir, con el fin de que se realicen y controlen las actividades económicas consideradas, la financiación del ajuste estructural es un factor muy importante. Es así que, al aceptarla, los países que reciben el financiamiento tienen que cambiar sus políticas hasta hacerlas coincidir con la exhortación del BM y el condicionamiento del FMI. En este contexto, el programa de ajuste estructural realizado por el BM y FMI en los años ochenta tuvo ocasión de cambiar la política económica mexicana, y de dar forma a la liberalización y la apertura económica; y, por tanto, se puede considerar como el origen de la política neoliberal introducida en México.

7. Según el INEGI [2005], las cifras de inversión japonesa total en México fueron de 416.9 millones de dólares (md) en 2000, 179.4 md en 2001, 156.8 md en 2002, 121.2 md en 2003 y 166.2 md en 2004.

8. De acuerdo con J. Dunning [1997: 218-220], la IED se clasifica principalmente en cuatro tipos: como "búsqueda de recursos naturales" (natural resource seeking); "búsqueda de mercado nacional o regional" (national or regional market seeking); "búsqueda de eficiencia" (efficiency seeking), y "búsqueda de bienes estratégicos" (strategic asset seeking). Las primeras dos son las inversiones con que las empresas inician la "invasión" al mercado extranjero, y constituyeron las principales inversiones durante los años sesenta y setenta. Los dos últimos tipos son las inversiones cuyo objetivo es darle continuidad a la inversión, y aumentaron a partir de los ochenta hasta el presente debido a que las empresas planearon la estrategia productiva desde el punto de vista internacional. Asimismo, ECLAC [2001: 56] clasifica la estrategia de las empresas extranjeras en América Latina por sectores. Según esta clasificación, en los últimos años en México se ha adoptado la estrategia de "búsqueda de eficiencia" o "plataforma de exportación" en el sector automotriz, electrónico y del vestido para que las empresas extranjeras puedan construir un sistema productivo internacional y aprovecharlo para perseguir más eficiencia y mayor disminución de costos. Asimismo, se ha adoptado la estrategia de "búsqueda de mercado nacional" en las industrias agrícola, alimentaria, financiera y comercial. La IED de este tipo se ha realizado principalmente a través de fusiones y adquisiciones.

9. Por ejemplo, véase Dussel [2003a; 2004] y Tamayo [2001].

10. En cuanto al proceso de liberalización del comercio exterior mexicano en los años ochenta, véase Ortiz [2000: 159-187]. En este estudio se examinan dos aspectos del proceso: las presiones externas y las internas. La evidencia más clara de las presiones externas en función de las aludidas necesidades de EU, la constituye principalmente la Carta de Intención firmada con el FMI en 1982, el año en que ocurrió la crisis de deuda externa. Ésta obligó a México a las revisiones al sistema de protección, incluyendo la estructura arancelaria, los incentivos a las exportaciones y el requisito de permiso previo para importar. Asimismo, las presiones y argumentos internos auguraban un desarrollo excepcional para México con la apertura al exterior y el ingreso al GATT. Estos argumentos eran: la necesidad de eliminar la sobreprotección a una industria "de invernadero"; asimismo, que Taiwán, Singapur, Corea del Sur y Hong Kong han logrado tasas considerables de crecimiento siguiendo un modelo de apertura al exterior; la urgencia de exportar más para crecer y pagar la deuda, etc. Así, la política comercial de México fue cambiando poco a poco durante los años ochenta y noventa a través de los Programas nacionales de fomento industrial y comercio exterior (PRONAFICE) instrumentados en 1984, del Programa de fomento integral de las exportaciones mexicanas (PROFIEX) en 1985, y luego el Programa nacional de modernización industrial y comercio exterior (PRONAMICE) en 1990; el Programa de 100 días de promoción de exportaciones, en 1991, y los cambios operados en la Ley aduanera de 1992 y en la Ley de comercio exterior de 1993. Después de la liberalización del comercio exterior, las importaciones provenientes de otros países han aumentado drásticamente, así como sus exportaciones. Con respecto a las cifras del proceso de liberalización del comercio exterior mexicano en los años noventa, véase Banco de México [2000: 263].

11. Por ejemplo, Ortiz [2001: 49-50] indica que "la aceptación y puesta en práctica del TLCAN cambió muy significativamente al país, mas no para ingresar al primer mundo, como lo auguraron sus promotores, sino para sumergirnos quizá en la mayor de las crisis del México posrevolucionario, agudizándose la dependencia y la sumisión hacia EU, acrecentándose hasta el límite muchos problemas sociales como el del desempleo y el subempleo masivo, la violencia callejera, el narcotráfico, la inseguridad y la concentración del capital en cada vez menos empresas gigantescas globalizadas. Con estos cambios hubo pocos beneficiarios que en su mayoría fueron extranjeros, y sus restringidos socios locales, quienes poco se preocuparon por las carencias y las desigualdades de los mexicanos." La liberalización del comercio exterior indudablemente contribuyó al progreso de las exportaciones pero, como indica Lustig [1992: 121], " El mejoramiento [en el desarrollo de la exportación] fue considerablemente mayor para las empresas más grandes, porque fueron capaces de atraer los beneficios del cambio en el régimen comercial más rápidamente que las empresas pequeñas, y porque las corporaciones multinacionales están mejor capacitadas que las locales para exportar las redes de negocios internacionales".

12. El índice del salario mínimo real declinó 70% en el periodo de 1980 a 2002; también la taza de crecimiento del salario mínimo real tuvo signo negativo casi cada año en ese lapso [CEPAL 2003: 40]. De acuerdo con la Comisión Nacional de los Salarios Mínimos [2002], el salario mínimo general promedio de México en 2002 fue de sólo 39.74 pesos.

13. Según Cavoluzzi [1997: 121], esta tendencia está confirmada en los países de Latinoamérica como México. Durante la entrada del neoliberalismo, en la totalidad de Latinoamérica el número de grupos de ricos aumentó rápidamente de 6 en 1987 a 20 en 1991 y a 41 en 1994. Estas cifras indican una tendencia social muy acentuada en Latinoamérica en comparación con la de otras áreas en el mismo periodo: 36 grupos en Europa, 40 en Asia (incluyendo Japón), 8 en África y Medio Oriente y 49 en Estados Unidos. Ellos se llaman super-rich (súper-ricos) y se asumen como una nueva clase social; aumentaron sus fortunas en los años ochenta y noventa, al acaparar empresas nacionales privatizadas y al unirse a las empresas multinacionales.

14. Ya llegaron a un acuerdo en términos generales con Filipinas (en noviembre de 2004) y Malasia (en mayo de 2005). Se pretende que entrarán en vigor ambos acuerdos en el 2006.

15. Por ejemplo, según Takagake [2005: 98], Smith Field, empresa estadounidense, compró Agroindustrial del Noroeste, el más grande productor ganadero mexicano (particularmente de carne de puerco), y luego estableció Norson. Asimismo, Taison (de EU) compró Trasgo of Mexico, un gran productor mexicano ganadero (particularmente de carne de pollo).

16. Según Norinsuisansho [2004], Japón importa 60% de su consumo de alimentos, y no produce grandes cantidades de bienes para la exportación en este sector. La taza de autosuficiencia en alimentos en 2003 marcó sólo 40%, y esta cifra era de nivel de más bajo en los países avanzados. Además, la taza de autosuficiencia en cereales en 2002 marcó 27%, cifra que sitúa al Japón en el lugar 124 de 173 países.

17. Hasta 2001, los fabricantes japoneses han aprovechado el régimen de maquiladora. Sin embargo, según Gaimusho [2002: 12-13], los problemas de régimen de PROSEC para Japón son los siguientes: no tiene suficientes compromisos en líneas arancelarias preferenciales; no tiene una taza de reducción arancelaria suficiente; tiene posibilidad de cambio porque este régimen no es del tratado sino un decreto ley que el gobierno de México puede modificar con facilidad; responde con lentitud las solicitudes adicionales; los trámites para pagar el arancel son muy complicados.

18. Véase Koido [2003: 358-361]. Analiza en cinco etapas los procesos históricos de la competencia entre EU y Japón en la industria del televisor a color: 1) La penetración en el Mercado y la innovación del producto (1964-1971); 2) la transición hegemónica mediante la innovación del proceso (1972-1976); 3) el proteccionismo y la paradoja de la transnacionalización (1977-1980); 4) el período de transición con la política económica de Reagan (1981-1985), y 5) el desarrollo de las maquiladoras japonesas y la radical reestructuración de la industria estadounidense de televisores (de 1986).

19. Por ejemplo, Matsushita transfirió la fabricación de televisores a color de Franklin Park a Tijuana en 1995. JVC transfirió la de televisores a color de Elmwood Park a Tijuana en 1996. Mitsubishi transfirió la de televisores a color de Santa Ana y Braselton a Mexicali en 1997. Además, Sharp empezó a fabricar televisores pequeños a color en Rosarito en 1998.

20. Según Yuniko International [1997: 21], el número de PyMES subcontratistas provee a todos los fabricantes de ensambles; en este sector México tiene de 110 a 150 subcontratistas de primer nivel, de 350 a 540 subcontratistas de segundo y tercer nivel. Por su lado, en Japón un solo fabricante tiene en su red de proveedores 230 de primer nivel, de dos mil a tres mil de segundo nivel, y de siete mil a diez mil de tercer nivel.

21. Asimismo, las PyMES del sector exportador también son muy débiles, ya que buena parte del comercio de México es resultado de la relación intra-firmas, donde 382 grandes empresas concentran 33.5% de las exportaciones manufactureras. En tanto que 30,338 pequeñas y medianas sólo realizaron 9.8% de las exportaciones [El Financiero 2005a].

22. Sin embargo, ahora puede observarse un desarrollo de relaciones de proveedores entre Keiretsu nacionales y regionales en la industria maquiladora. Koido [op.cit.: 363] indica que "Aunque las grandes ensambladoras japonesas atrajeron a muchos fabricantes de componentes a la región, éstos no necesariamente suministraron sólo a sus ensambladoras afiliadas (Keiretsu) ... Ahora ... las ensambladoras por lo general prefieren tener numerosos proveedores de los mismos componentes incluso si tiene un proveedor Keiretsu en la región".

23. Por ejemplo, Tsunekawa [1998: 46] indica que en la segunda mitad del decenio de los noventa, los años posteriores a la entrada en vigor del TLCAN, el crecimiento de la IED japonesa es mucho más lento que lo esperado, esto se explica porque las empresas niponas, relativamente nuevas en el mercado mexicano, no pueden contar con suficientes proveedores internos, sin cuya participación es difícil satisfacer las reglas de origen del TLCAN.

Información sobre el autor

Yasuhiro Tokoro. Candidato a doctor en Economía Internacional por la Universidad de Meiji, Tokio, Japón. Cursó la especialidad en Economía Mexicana y Latinoamericana en el Instituto de Investigaciones Económicas de la UNAM como investigador visitante, de Noviembre de 2003 a Agosto de 2005, con una beca del Consejo Nacional de Ciencia y Tecnología (Conacyt) y de la Secretaría de Relaciones Exteriores. Es autor de numerosos artículos publicados en otro tanto de revistas, entre los que se destacan: "La crisis de la deuda externa y las políticas de ajuste estructural en México", "La estrategia de las grandes empresas multinacionales y el tratado de comercio regional", aparecidos en Quarterly Bulletin of Third World Studies, Afro-Asian Institute of Japan; "La influencia de la inversión extranjera directa y el cambio de estructura comercial en México", "La situación de la industria automotriz mexicana en la era de globalización", "La industrialización en los países atrasados y los problemas de deuda externa", aparecidos en Studies in Commerce, Meiji University Graduate School. Es coautor del libro La globalización y el comercio internacional, Otsuki-shoten. Actualmente trabaja en aspectos del proceso de aglomeración industrial y los problemas de desigualdad económica regional en el Estado, relacionados con la creación de una nueva geografía de la producción.