Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconomía UNAM

versión impresa ISSN 1665-952X

Economía UNAM vol.2 no.6 Ciudad de México sep./dic. 2005

Artículos

México y los países de industrialización reciente en el mercado norteamericano, 1985-2000

Mexico and the Newly industrialized Countries in North American Market, 19895-2000

Julio López G.; José N. Cruz M. y Verónica de Jesús R.

Profesor de tiempo completo de la Facultad de Economía de la UNAM. <gallardo@servidor.unam.mx> Los segundos forman parte del Proyecto PAPIIT IN301402.

Resumen

El desempeño reciente de México y China como exportadores de manufacturas al mercado de América del Norte es el objeto de análisis de este artículo. Su evolución se contrasta con la correspondiente a otras economías en desarrollo que de manera conjunta aportan la mayor parte de las exportaciones totales, incluso las manufactureras, que actualmente genera el mundo en desarrollo. El aumento de la participación de casi todos los países de la muestra en aquel mercado se explica principalmente por las ganancias de competitividad.

Abstract

Recent Mexican and Chinese manufacturing exports to North American market are discussed. Its evolution contrasts with other developing economies exports that together constitute the majority of total exports, even of manufactures, generated by developing world. The increased share of almost all countries in the sample is explained mainly by their gains in competitiveness.

Jel classification: F13, R12, N65.

Introducción

En los últimos 20 años, en particular a lo largo del decenio de los noventa, Estados Unidos lidereó el crecimiento económico y la dinámica de las importaciones respecto al resto de países de capitalismo avanzado. De 1985 a 2001 el ritmo de crecimiento de las importaciones de ese mercado promedió 8.0%. En el mismo lapso las importaciones de Europa Occidental y de Japón aumentaron en promedio 4.7 y 5.7 por ciento, respectivamente. Así, todos los países, incluso aquellos en desarrollo, encontraron en el mercado de Norteamérica1 una gran demanda para sus exportaciones. En este trabajo se analiza el desempeño y la experiencia reciente de México y de China como exportadores de manufacturas al mercado norteamericano en el período 1985-2000, se identifican sus determinantes y se comparan sus resultados. Con el fin de ofrecer una visión más amplia, se contrasta el desempeño de estos dos países con el de otras economías en desarrollo exportadoras de manufacturas relativamente importantes. Además de México y China, se incluye a Argentina, Brasil, Corea del Sur, Hong-Kong, India, Indonesia, Filipinas, Malasia, Singapur y Tailandia. Estos países representan la mayor parte de las exportaciones totales, así como de las exportaciones manufactureras, que actualmente realizan los países en desarrollo.

En una primera parte se revisa la evolución de las exportaciones totales de los países de la muestra a los mercados mundial y norteamericano; dentro de este último, se analiza la manufactura en su conjunto, así como las ramas que la componen (ramas 5, 6, 7 y 8 según la clasificación SITC revisión 2). Para cada nivel de agrupamiento se examina la participación de las exportaciones, así como los rubros más dinámicos, entendidos como aquellos que presentan las más altas tasas de crecimiento de las importaciones en el mercado correspondiente. La segunda sección ofrece los resultados del Análisis de la Participación Constante en el Mercado (Constant Market Share Analysis) correspondiente a cada país y para cada una de las ramas seleccionadas, así como para el total de las importaciones del mercado norteamericano que se originan en los países de la muestra. La tercera sección incluye algunos ejercicios econométricos con base en la técnica de panel con el fin de identificar algunos determinantes del crecimiento exportador. En la cuarta se exponen algunas observaciones y se propone una explicación provisional sobre el diferente impacto macroeconómico del desempeño exportador de los distintos países. La última sección resume los resultados.

Desempeño exportador

Durante el período de estudio las relaciones comerciales de los países de la muestra con el mundo registran una profunda transformación; en el año 2000 alcanzan una participación de casi 20% de las exportaciones totales mundiales frente a 12% en 1985. En el mercado norteamericano esos países contribuyeron con 29% del total de las importaciones en 2001 contra 17% en 1985. De manera más particular, de 1985 a 2000 China y México se consolidaron como los países en desarrollo más importantes respecto a su participación en el comercio internacional. El país asiático llegó a ocupar el primer lugar con una participación en el mercado mundial de 5.9% y México el segundo con 2.5%. Detrás de ellos se ubicaron Corea (2.4%), Malasia (1.7%), Singapur (1.5%) y Tailandia (1.1%). En el mercado norteamericano, sin embargo, la jerarquía de los países fue distinta; en 2002 México ocupó el primer lugar con 8.5% de las importaciones totales y China el segundo con 7.5%. Detrás se ubicaron Corea (2.9%), Malasia (2%), Singapur (1.8%) y Tailandia (1.5%).

Mercado mundial

Como primer paso para el análisis, es importante tomar en cuenta algunos rasgos y diferencias de los países de la muestra en cuanto a su desempeño exportador.

El cuadro 1 muestra la participación de los países de la muestra en la exportación en el mercado mundial; en el lapso 1985-2000 la participación de los países en desarrollo en el mercado mundial aumentó de manera muy significativa y de hecho la contribución de las economías de la muestra creció casi 8 puntos porcentuales. Naturalmente, no todos ellos tuvieron la misma dinámica exportadora y la misma penetración de mercado, pues sólo China, México y Corea aportaron 10.8% de las exportaciones que se realizaron en el mercado mundial en el año 2000, en tanto que los demás explican el otro 10 por ciento.

En el comercio mundial de manufacturas en 2000, China, México y Corea, de manera conjunta representaron 12% y el grupo de países de la muestra poco más de 18% (véase el cuadro 2). Sin embargo, las 12 economías registran un incremento importante de sus exportaciones durante los noventa, debido a que los envíos de manufacturas cobraron mayor importancia frente a los correspondientes a productos básicos intensivos en recursos naturales en el patrón de comercio de cada una de esas economías.

Ahora bien, la estructura del comercio de México y China, por mercado de exportación, constituye una primera diferencia importante entre los dos países. Aunque en ambos el peso de las exportaciones en el PIB del año 2000 fue relativamente similar, cercano a 30%, la diversificación de las exportaciones por mercado fue muy superior en el caso de China.2 En ese año 11.5% de las exportaciones de China se destinaron a Japón y 7.5% a Norteamérica; México destina 95% de sus exportaciones a este último mercado. Para ilustrar la diferencia, considerando sólo el caso de los bienes manufacturados, téngase en cuenta que mientras en 2001 México exportó a Norteamérica aproximadamente 125 000 millones de dólares y cerca de 10 000 millones al resto del mundo, China exportó a Norteamérica 98 000 millones y al resto del mundo 215 000 millones, esto es, más de veinte veces lo que exportó México (véanse los cuadros 3 y 4).

Lo anterior se traduce en que, por ejemplo en el período 1998-2001, la participación de las exportaciones mexicanas en las importaciones de Japón y de los países de Europa Oriental fuera considerablemente menor que la registrada en el mercado norteamericano: 0.5, 0.2, y 9.2 por ciento, respectivamente. Situación análoga ocurre con la participación de las exportaciones de manufacturas; muy pequeñas en el mercado de Japón y Europa Oriental (1.4 y 0.2 por ciento, respectivamente) y muy importante en el mercado de Norteamérica (28%). De hecho, México representa un caso extremo de concentración de las exportaciones hacia un solo mercado, lo cual podría considerarse una debilidad frente a sus competidores.

La concentración de las exportaciones manufactureras en unos pocos rubros es otra peculiaridad del comercio exterior mexicano y un segundo rasgo distintivo frente a China. Este país muestra una relativa diversificación de sus manufacturas exportadas, mientras que en México sólo tres actividades —dos de ellas relacionadas con la industria automotriz y la tercera con la electrónica— acaparaban prácticamente 60% de las exportaciones mexicanas en 1998 (CEPAL, 2000).

Una última diferencia importante entre México y China se relaciona con las características tecnológicas de los bienes exportados. En el caso del país asiático se observa un avance en el grado de complejidad tecnológica de los bienes manufacturados exportados, aunque aún predominan los bienes de contenido tecnológico bajo o intermedio. En el caso de México predominan los bienes de contenido tecnológico alto. Más precisamente "el contenido tecnológico de [las] exportaciones [de México] aumenta en forma significativa de 25% en 1985 a 56.8% en 1996... La composición de las exportaciones mexicanas de contenido tecnológico medio y alto, en 1996, no sólo se encuentra muy por encima de las de América Latina, sino que incluso presenta un nivel semejante al de Estados Unidos" (CEPAL, 2000).

El mercado norteamericano

México es el país con mayor orientación al mercado norteamericano y la rama con mayor orientación a este mercado es la de maquinaria y equipo de transporte, pues en promedio 94.2% de las exportaciones mexicanas de este rubro se destinan a Norteamérica. Entre 1985 y 2000 la orientación de China a ese mercado también se incrementó de manera notable, al aumentar en más de 10% sus envíos. Las exportaciones chinas con mayor orientación a Norteamérica corresponden a la rama de manufacturas diversas (rama 8).

Ahora bien, la posición privilegiada de México en el mercado norteamericano se presenta desde el inicio del período de análisis y se mantiene hasta el último año de nuestro estudio; de hecho, el valor de las exportaciones mexicanas tuvo un crecimiento muy importante (de 6.7 veces). A su vez, China, que ocupaba el quinto lugar en el período de 1985-1988, se convirtió en el principal competidor de México en su principal mercado de exportación, al registrar en el año 2000, 92 000 millones de dólares de exportaciones, contra 118 500 millones de México (sus exportaciones se multiplicaron por 22 en ese lapso).

Corea y Hong-Kong, que en el período inicial ocupaban los puestos segundo y tercero en las exportaciones hacia el mercado norteamericano, perdieron peso relativo (sus envíos se multiplicaron por 3.3 y 1.3, respectivamente). Las restantes economías asiáticas mantuvieron o aumentaron sus tasas de participación, destacando Tailandia y Malasia, aunque sus valores exportados son comparativamente pequeños y no significan más de 2% de participación en el mercado. Argentina y Brasil perdieron participación en ese mercado a lo largo del período, aun cuando la participación de Argentina en el mercado mundial creció levemente.

La participación de los países de la muestra en las importaciones de manufacturas de Norteamérica guarda una estructura similar a la de su comercio total. Nuevamente México es el principal exportador en todos los subperíodos; al año 2000 China es el competidor más cercano seguido por Corea (que registra una constante pérdida de participación de mercado) y finalmente la participación del resto de los países de la muestra fue menor a 1% (excepto Malasia).

Exportaciones de manufacturas al mercado norteamericano

En lo que sigue se realiza un análisis detallado por sectores de la manufactura, en primer lugar la Rama 5, de productos químicos y conexos.3 El peso relativo de esta rama en las importaciones manufactureras de los países avanzados fue de 6.2% en 2000 y su peso en las importaciones de Norteamérica de 8.7%. Esta rama mostró un crecimiento promedio anual de las importaciones en escala mundial de 3.3% y de 0.8% en el mercado norteamericano. Ahora bien, por la naturaleza de los procesos de producción de estas manufacturas —que requieren elevados gastos de investigación y desarrollo y que se caracterizan por una alta complejidad tecnológica o economías de escala o ambas cosas a la vez— los países de la muestra tienen una presencia relativamente escasa en este tipo de exportaciones.

En efecto, la participación de las exportaciones de productos químicos y conexos de los países de la muestra hacia Norteamérica fue apenas de 9% en 2000 (en 1985 era de 7.3%). Con todo, China en particular duplicó su participación al pasar de 1 a 2 por ciento, incremento que fue suficiente para desplazar a México del primer lugar que ocupaba dentro de la muestra. En un análisis más detallado, destaca que las exportaciones chinas se basan principalmente en la categoría 57 Explosivos y productos de pirotecnia, que en 2000 presentan una participación de 36.7% en el mercado de Estados Unidos. En las exportaciones mexicanas, por su parte, predominan los rubros SITC 52 Químicos inorgánicos, 55 Aceites esenciales y perfumería, y el rubro 57 Explosivos y pirotecnia. Las exportaciones de Corea ocuparon en 2000 el tercer lugar en esta rama con una participación de 1%. Los restantes países de la muestra registran tasas de participación menores a 0.8 por ciento.

Respecto a la Rama 6 artículos manufacturados clasificados según el material,4 su peso relativo en las importaciones manufactureras de los países avanzados fue de 19.5% en 2000 y de 23.2% en las importaciones de Norteamérica. Esta Rama mostró un crecimiento promedio anual de las importaciones en escala mundial de 4.4% y de 3% en el mercado norteamericano.

La participación de los países de la muestra en el mercado norteamericano es significativa y creció en el período considerado de 16 a casi 23 por ciento. Los países responsables de este aumento fueron especialmente China y México; el primero aumentó 5.5 puntos porcentuales su participación y México 4.7 puntos. Corea, que en la segunda mitad de la década de los ochenta y principios de los noventa era el país con mayor participación de mercado, en 2000 fue desplazado al cuarto lugar, después de China, México e India. Otros países que perdieron participación fueron Argentina, Brasil, Hong Kong y Singapur.

Las exportaciones de China se integran principalmente por las categorías 65 Hilados y tejidos, y 69 Manufacturas de metales, ambas intensivas en mano de obra. En este último rubro la participación de China se elevó de menos de 2 a 11.3 por ciento en 2000. Algo similar ocurrió con sus exportaciones de los rubros 61 Cuero y manufacturas de cuero y 63 Manufacturas de corcho, que presentan un gran dinamismo y cuya participación en el mercado de Estados Unidos se elevó de 1 a poco más de 8 por cierto.

México registra un fuerte aumento de su participación, en especial en la categoría 61 Cuero y manufacturas de cuero donde su participación creció de 3.5 a 9.2 por ciento entre 1985 y 2000. México también tiene presencia en las exportaciones de 65 Hilados y tejidos, 66 Manufacturas de Minerales, 67 Hierro y Acero y 69 Manufacturas de metales, en cada una de las cuales su participación fue mayor a 5% en 2000.

La participación de Corea disminuyó, muy en particular en la categoría 69 Manufacturas de metales, en la que su participación cayó de 6.7 a 3.1 por ciento. En contraste, la India se ubicó como el tercer mayor exportador de esta categoría, debido sobre todo a sus exportaciones de la categoría 65 Manufacturas de minerales, en la cual registró la participación más alta de la muestra con 9.2% en el último trienio de estudio. Los demás países de la muestra presentan participaciones menores a 1.5% en la mayoría de los rubros de esta rama, aunque hay casos importantes, como el de Argentina, que en la categoría 61 Cuero y manufacturas de cuero, presenta una participación constante de 15% (la más alta de todos los países de la muestra); Brasil destaca en el rubro 67 Hierro y Acero (con una participación de alrededor de 6%).

El peso relativo de la Rama 7 Maquinaria y equipo de transportes5 en las importaciones manufactureras de los países avanzados fue de 25.4% en 2000 y en las importaciones de Norteamérica de 30.4%. Esta Rama registró un crecimiento promedio anual de 9.5% en las exportaciones en escala mundial y de 7.4% el mercado norteamericano. Así, las manufacturas comprendidas en esta categoría son las más dinámicas en el comercio internacional, en particular para las industrias de Maquinaria de oficina y para la elaboración automática de datos, Aparatos y equipo para telecomunicaciones y grabación de sonido y Maquinaria, aparatos y artefactos eléctricos. Los países en desarrollo se han convertido en importantes exportadores de estas manufacturas, principalmente por las redes internacionales de producción de las empresas transnacionales que se han extendido a estos países, así como por la mayor integración de esas economías a la economía internacional.

Las exportaciones de los países de la muestra en esa categoría registran una importante penetración en el mercado norteamericano; su participación se elevó de 12.6% en 1985 a casi 30% en 2000. Ello obedeció principalmente a tres países, México, China y Corea, los cuales representaron 19.5% del mercado; los restantes nueve países aportaron alrededor de 10%. Los principales proveedores del rubro Aparatos y equipo para telecomunicaciones en el mercado norteamericano son los países en desarrollo, ya que 57% de las importaciones de Norteamérica provienen de los países de la muestra; 40% de esa participación se debe a México, China, Malasia y Corea. Lo mismo ocurre con las importaciones de la rama Maquinaria, aparatos y artefactos eléctricos, donde la participación de la muestra es de 47% concentrándose la mitad en México, China y Corea.

México ha sido el país con mayor participación de mercado de esta rama desde 1985. En segundo lugar se encontraba Corea, pero China lo desplazó en la última parte de los noventa. Los rubros en los cuales México tiene una importante participación en el mercado norteamericano son Aparatos y equipo de telecomunicación con 21.5% para 2000, Vehículos de carretera con 12% (1.8% en 1985), Maquinaria y equipos generadores, Máquinas y equipo industrial en general, y Máquinas para oficina, todas ellas con participaciones superiores a 8 por ciento.

Las exportaciones de China tuvieron un crecimiento impresionante al pasar de una participación de 0.25% en 1985 a 4.6% en 2000. El rubro más importante fue el de Aparatos y equipos de telecomunicaciones, cuyo aporte se elevó de 1.1% en 1985 a 13.5% en 2000.

La Rama 8 Artículos manufacturados diversos6 son productos de intensidad tecnológica diversa, pues esta categoría incluye rubros como Instrumentos y aparatos de óptica (871), que son manufacturas de alta intensidad de mano de obra calificada y de tecnología, así como artículos como Ropa de punto o gancho (844), que son manufacturas intensivas en fuerza de trabajo. El peso relativo de esta rama en las importaciones manufactureras de los países avanzados fue de 60% en 2000 y su peso en las importaciones de Norteamérica de 47%. Esta rama tuvo un crecimiento promedio anual de 5.1% en las exportaciones en escala mundial y de 2.2% en el mercado norteamericano. En 2000 la participación de los países de la muestra dentro de este grupo de productos en ese mercado fue superior a 47%. De nuevo China es un caso notable, al aumentar su participación de 5.5% en 1985 a 23% en 2000. En segundo lugar destaca México, cuya participación ascendió de 2.1 a 8.5 por ciento en ese lapso. A pesar de que la tasa de participación de los países de la muestra en esta rama en 2000, fue la más alta de las nueve ramas de la manufactura, sólo son relevantes las exportaciones de China y México a ese mercado.

En 1985 la participación de Corea y Hong Kong era superior a 10%; sin embargo, ambas economías perdieron peso relativo, con drásticas caídas de más de siete puntos porcentuales. Ello obedeció a la reducción de su participación en los rubros 83 Artículos de viaje y 85 Calzado, aunque ello no afectó el monto total exportado por los países de la muestra, pues en esos rubros China tiene participaciones superiores a 50% en 2000.

México elevó su participación en seis puntos porcentuales. Ese crecimiento se basó en los rubros Muebles y sus partes e Instrumentos y aparatos profesionales y científicos, con una participación superior a 15% en 2000. El resto de los países de la muestra tiene una participación modesta; sin embargo, al agrupar las tasas de participación de todos ellos en algunos rubros, se puede observar que, por ejemplo, en la categoría de Artículos de viaje, el mercado norteamericano importa 79% de estos bienes de los países de la muestra; situación similar presenta la categoría 85 Calzado, con una participación de 80% en 2000.

Los cambios de la participación en el mercado

El método conocido como Análisis de Participación Constante de Mercado (Constant Market Share Analysis) ofrece un procedimiento sencillo para estudiar las relaciones entre los cambios del comercio internacional y la estructura exportadora de un país. Según esta metodología, el cambio de la participación de las exportaciones de un país en cualquier mercado de referencia y en cualquier período, responde a tres efectos, más un residual.

El primer nivel de análisis identifica el crecimiento de las exportaciones de un país como el resultado del aumento general de las importaciones del mercado destino. Si un país mantiene su cuota de mercado, entonces sus exportaciones crecerían en rV, donde r es la tasa de crecimiento de las importaciones del mercado en estudio del año inicial al año final, y V es el valor de las exportaciones del país A al mercado en estudio en el año final.

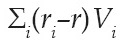

El segundo nivel se refiere a la composición de las exportaciones; es decir, productos más o menos dinámicos desde el punto de vista de la demanda. El efecto de la composición de las exportaciones se define por:

Donde ri es la tasa de crecimiento de las importaciones mundiales del sector i del año inicial al final y Vi es el valor de las exportaciones del país A del sector i en el año inicial.

El tercer nivel explica el aumento de las exportaciones refiriendo a su estructura según los mercados a que están dirigidas; mercados que muestran normalmente distintos ritmos de crecimiento. Este nivel de análisis queda fuera de los alcances de este trabajo, pues este último sólo comprende a Norteamérica como mercado de destino de las exportaciones.

El residual es el valor que se obtiene al restar al aumento total de las exportaciones de un país las que se explican por el crecimiento de las importaciones del mercado de destino, por un lado, y el aumento de las exportaciones que se debe a la estructura de las exportaciones del país, por otro. Este residual se atribuye al crecimiento de la competitividad y puede tener varias explicaciones; por ejemplo, cambios en los precios relativos, mejoras en la calidad y desarrollo de nuevas exportaciones, así como en la eficiencia del marketing o mejores términos de financiamiento de las ventas de exportación, etcétera.

En esta sección se realiza el análisis en primer lugar para el total de las exportaciones de los países de la muestra; posteriormente se presentan los resultados del análisis para las exportaciones de manufacturas, y luego para los bienes pertenecientes a las categorías SITC 5, 6, 7 y 8.

Las exportaciones totales

El cuadro 5 contiene los resultados para los países de la muestra del análisis de participación constante en el mercado para las exportaciones totales en los períodos 1986-1995 y 1995-2000.

En el lapso 1986-1995 la participación de México en el total de las importaciones norteamericanas se elevó de 4.3 a 7.2 por ciento. El aumento de las exportaciones se explica en 96.6% por el crecimiento de la competitividad, lo cual implica que la tasa de crecimiento de las exportaciones mexicanas a este mercado fue mayor que la tasa de crecimiento de las importaciones de Norteamérica. El efecto conjunto del crecimiento de la demanda del mercado norteamericano y de la composición de las exportaciones, no explica más que 3.4% del crecimiento de la participación de las exportaciones mexicanas en dicho mercado. En el segundo período, 1995-2000, México aumentó nuevamente su participación a 9.5%, y una vez más el efecto de la competitividad fue el más importante con un peso relativo de 90%. El crecimiento general de las importaciones de Norteamérica ganó importancia respecto al período anterior al ser la causa de 10.5% del crecimiento de la participación de las exportaciones mexicanas en ese mercado. El efecto de la composición de sectores fue negativo, aunque pequeño (menor a 1%), debido a que la tasa de crecimiento de las importaciones de la SITC 7, donde México concentra más de 50% de sus exportaciones, fue menor a la tasa de crecimiento de las importaciones totales de Norteamérica (10.7 frente a 11.2 por ciento). En principio, esta información sugiere que la incorporación de México en 1995 al Tratado de Libre Comercio de América del Norte (TLCAN) no alteró de manera significativa la forma en que México logró elevar sus exportaciones al mercado norteamericano.

En el primer período la participación de China en el mercado norteamericano subió de 2.5 a 5.6 por ciento. La principal fuente de aumento de las exportaciones fue la mayor competitividad, que explica 98.8% del crecimiento; la segunda fuente fue el crecimiento general de las exportaciones de Norteamérica con 1.2% y finalmente el efecto de la composición de exportaciones no jugó casi ningún papel. En el segundo período la participación de China se elevó a 7.3%. Las fuentes del crecimiento de su participación fueron similares a las del lapso anterior, aunque el efecto del crecimiento de la demanda del mercado fue algo mayor; el efecto de la composición de sectores, también fue un poco mayor al registrado el período anterior, pero sólo responde a 2% del crecimiento de las exportaciones. Esto se debe principalmente a que China concentra parte de sus exportaciones en las categorías que registran una tasa de crecimiento de las importaciones mayor a la tasa general de crecimiento de las importaciones del mercado; pero al igual que México concentra más de 50% de sus exportaciones en la categoría SITC 7, la cual tiene una tasa de crecimiento menor a la de la demanda total del mercado. Dado que los efectos de la demanda general del mercado y de la composición de las exportaciones fueron más fuertes en este período, el efecto de la competitividad es menor.

Las exportaciones de manufacturas

En este apartado se revisan los resultados del análisis de participación constante de mercado a las exportaciones de manufacturas (esto es, la suma de las exportaciones de las categorías SITC 5, 6, 7, y 8) de los países de la muestra. México destaca con la mayor participación de mercado y con una tendencia creciente. En ambos períodos el principal responsable de este crecimiento es el efecto de la competitividad, aunque su importancia en el segundo período decreció y cobró mayor importancia el efecto de ampliación del mercado. Nótese que el efecto de la composición de las exportaciones fue negativo en ambos intervalos, lo cual indica que las exportaciones de México se han concentrado en manufacturas cuya demanda creció por debajo de la media (véase el cuadro 6).

El segundo país de la muestra con alta y creciente participación en el mercado es China. En el primer período el efecto de la competitividad fue el más importante al determinar 87% del crecimiento exportador; en el segundo, el efecto de la demanda del mercado fue el de mayor importancia al determinar 50.3% del crecimiento. En el primer lapso el efecto composición explica menos de 1% del aumento de las exportaciones, y en el segundo este efecto fue negativo.

El caso de Corea, el tercer mayor exportador de manufacturas, es diferente al de China y México, ya que su participación cae de 4% en 1986 a 3.2% en 1995 y se estanca en este nivel. La pérdida de mercado en ese período fue el efecto negativo de la competitividad. Hong Kong también pierde participación de mercado debido, asimismo, al efecto negativo de la competitividad. A continuación se realiza un análisis desagregado del sector manufacturero.7

Exportaciones comprendidas en el SITC 5

Las exportaciones de la clasificación 5 de SITC corresponden a productos químicos y conexos. En el lapso 1985-2000 la participación de México en estos bienes se mantuvo más o menos constante (primero se elevó para luego decrecer). El aumento de las exportaciones de esta categoría estuvo fuertemente determinado por el crecimiento general de las importaciones de Norteamérica en los dos períodos. Entre 1986 y 1995 el efecto de mercado explicó 67% del crecimiento y de1995 a 2000 ese efecto fue incluso superior a 100%. Esto último implica que si México sólo hubiera respondido a la demanda del mercado, en 2000 hubiera exportado casi el doble de lo que efectivamente realizó. Los responsables de la pérdida de participación de México en ese período fueron el efecto de composición de sectores en 35% y el efecto negativo de la competitividad de 69%. Así, resulta claro que el efecto composición fue negativo en los dos períodos debido a que la economía mexicana concentra sus exportaciones en rubros para los cuales la tasa de crecimiento de las importaciones en el mercado norteamericano fue menor a la registrada en el sector en su conjunto, es decir, en categorías que no presentan demanda dinámica.

El caso de China es muy interesante, pues es la economía que más aumenta su participación de mercado a lo largo del período (Corea presenta un comportamiento similar, aunque menos fuerte). En los casos de China y Corea, el crecimiento de las exportaciones respondió principalmente al crecimiento de la demanda del mercado, siendo este efecto mayor en el segundo período.

Exportaciones comprendidas en el SITC 6

Las exportaciones comprendidas en la clasificación 6 de SITC se refieren a artículos manufacturados según el material. En el período 1985-2000 la participación de México creció de 2.8% en 1985 a 4.6% en 1995, para estabilizarse en ese porcentaje. De 1986 a 1995 el crecimiento de las exportaciones mexicanas clasificadas en esta división se explica en 40.7% por el efecto del crecimiento general de las importaciones de Norteamérica, -0.2% por el efecto de la composición sectorial y 59.5% por el efecto de la competitividad.

De 1995 a 2000 el efecto del crecimiento de la demanda del mercado de Norteamérica fue más fuerte que el registrado en el período anterior, a tal grado que desplazó del primero al segundo lugar el efecto de la competitividad, el cual en ese lapso sólo determinó 46.3% del crecimiento de la participación en el mercado.

China elevó su participación de 1.3% en 1985 a 4.4% en 1995. El alza de las exportaciones se explica principalmente por el efecto de la competitividad que determinó 82.2% de ese crecimiento. En el período 1995-2000 las exportaciones de esta categoría de China vuelven a ganar mercado respecto a 1995 al significar 6.7% en 2000. Tal crecimiento se debe nuevamente al efecto de la competitividad, así como al aumento general de las importaciones del mercado norteamericano que ahora tuvo mayor importancia al determinar 35.4% del crecimiento. De igual manera, el efecto de la composición de sectores fue más fuerte pues determinó 4.9% del crecimiento exportador.

Exportaciones comprendidas en la SITC 7

Los productos clasificados en la SITC 7 se caracterizan por ser intensivos en capital y de intensidad tecnológica diversa. La especialización comercial de los países de la muestra en este tipo de productos es en general alta, excepto en Argentina (que se especializa en manufacturas basadas en recursos naturales).

En el período de estudio la participación de México en este grupo de productos creció ininterrumpidamente de 3.7% en 1985 a 8.6% en 1995 y a 12% en 2000. El aumento en el lapso 1986-1995 se explica principalmente por la competitividad (63.1%); el crecimiento general del mercado norteamericano influyó en 29.1% y el efecto de la composición fue de sólo 7.8%. En el período 1995-2000 el efecto de la composición de las exportaciones perdió importancia en el caso de México y de todos los países de la muestra excepto de China. Esto significa que los productos que México exportó a partir de 1995 han perdido el dinamismo mostrado a principios de los noventa. De tal modo, la influencia de la demanda general del mercado sobre el crecimiento de la participación de las exportaciones nacionales fue de 45%, en tanto que la competitividad explica 52.3%.

La participación de China también aumentó de 0.1% en 1985 a 3% en 1995 y a 5.2% en 2000. Dicho crecimiento fue determinado en ambos períodos principalmente por el efecto de la competitividad, pero al igual que todos países de la muestra, en el segundo período el efecto de la demanda cobró mayor importancia respecto al lapso anterior.

Corea muestra una evolución similar a la de México, ya que su participación creció de 2.4% en 1985 a 3.8% en 1995 y a 4.3% en 2000. El crecimiento de las exportaciones se explica sobre todo por la mayor demanda norteamericana y por la mayor competitividad, siendo este último mayor en el primer período.

Exportaciones comprendidas en la SITC 8

En el caso de los productos clasificados en la SITC 8, artículos manufacturados diversos, el principal exportador de los países de la muestra es China, que logró un crecimiento espectacular de 1986 a 1995 al elevar su participación de 4.9 a 20.7 por ciento, hasta alcanzar 23% en 2000. En el período 1986-1995 el crecimiento obedeció al efecto de la competitividad que determinó 85.8% del alza de las exportaciones. En el segundo período la demanda norteamericana tuvo el mayor efecto al determinar 72% del crecimiento exportador. El hecho de que el efecto de la composición de las exportaciones sea negativo, se debe a que si bien China es un gran exportador de estas categorías, la demanda de sus productos es poco dinámica.

México, por su parte, muestra una tendencia ascendente en su participación: 1.9% en 1986, 6% en 1995 y 9% en 2000. El determinante principal de este crecimiento en el lapso 1986-1995 fue la competitividad que explicó 78% del crecimiento; de 1995 a 2000 el efecto de la demanda determinó 41% del crecimiento.

Corea y Hong Kong registran una constante pérdida de mercado. En el primer país ello se debió a la demanda general del mercado y en el caso de Hong Kong al efecto de la pérdida de competitividad. En el segundo período la pérdida obedeció al efecto negativo de la competitividad y la composición de sus exportaciones. Otros casos de pérdida de mercado en el período 1986-2000 fueron Singapur y Brasil.

Análisis econométrico

Cuestiones de método

Con el fin de disponer de mayores antecedentes en torno a los determinantes de las exportaciones manufactureras, en esta sección se realiza un estudio econométrico con base en métodos dinámicos de estimación con datos de panel. Una de las ventajas de esa estimación es que es posible evitar ciertos problemas de especificación, como la agregación y la omisión de variables. Igualmente, la mayor cantidad de datos aumenta los grados de libertad y reduce el riesgo de colinealidad entre las variables explicativas; todo ello realza la eficiencia de los estimadores. Finalmente, al usar métodos dinámicos se evitan posibles problemas de especificación incorrecta derivados de la dependencia temporal de las variables.

Nuestra ecuación estimada de la exportación será del siguiente tipo

Todas las variables están expresadas en logaritmos: L es el operador polinómico de retrasos y wi,t el valor de las exportaciones manufactureras para el país i del año t. El vector Xi,t contiene todas las variables explicativas que podemos asumir influencian a las exportaciones. Por otra parte, ηi denota el efecto específico individual inobservable y v denota una perturbación de residual.8 El parámetro α1 mide la persistencia o la inercia de la variable dependiente; es decir, proporciona la información sobre la dinámica de exportaciones, una vez que hayamos controlado por la presencia de efectos inadvertidos temporales e individuales (λt y ηi respectivamente).9 Además, hemos incluido diversas variables temporales ficticias (dummies). Las condiciones suficientes para identificar y estimar α1 son:

Es decir, hay exogeneidad estricta de la variable dependiente retrasada y del término del error.

La dinámica de las regresiones de panel de datos descritas en (1) se caracteriza por dos fuentes de persistencia en el tiempo: la autocorrelación debida a la presencia de una variable dependiente retrasada entre los regresores, y los efectos individuales que caracterizan la heterogeneidad entre individuos. Esto hace que los estimadores de Mínimos Cuadrados Ordinarios sean inconsistentes y sesgados. Así, la estructura dinámica del modelo, al igual que la presencia de variables predeterminadas en el lado derecho de la ecuación (1), requiere el uso de un método de estimación diferente que el de Mínimos Cuadrados Ordinarios. Por consiguiente, en este trabajo se utiliza el método generalizado de momentos (GMM, por sus siglas en inglés) conforme a lo propuesto por Arellano y Bond (1991). El GMM produce una estimación no sesgada en modelos dinámicos cuando los efectos fijos no observados se correlacionan con los regresores. La idea básica detrás del procedimiento de GMM es eliminar el efecto individual (η1) tomando las primeras diferencias de la ecuación 2. El resultado es:

El GMM se basa en las condiciones de momento tales que:

Es decir, wit-s es ortogonal a ΔviT de modo que se convierte en un instrumento plausible basado en el supuesto de ortogonalidad; por ejemplo, bajo la hipótesis nula de no correlación serial en vit.

Resultados

Se estimaron siete modelos de panel de datos, donde las estimaciones se llevaron a cabo con las variables en logaritmos. A continuación se exhiben los resultados en el siguiente orden. Primero se exponen los resultados para el conjunto de países para el período 1985-2000. Después se presentan los resultados para México y luego los correspondientes a China. En ambos casos se estimaron las ecuaciones para los períodos 1985-2001, 1985-1994 y 1994-2001. La variable dependiente en todos los casos son las exportaciones manufactureras al mercado norteamericano.

Todos los países

En este primer modelo la variable dependiente son las exportaciones manufactureras totales de los 12 países de la muestra (véase el cuadro 7). Según los resultados, el crecimiento de esta variable en el período 1985-2001 se debió principalmente al impacto positivo del aumento de las importaciones manufactureras de Estados Unidos, con una elasticidad de corto plazo de 0.5 y una elasticidad de largo plazo11 de 3.1. Ésta se explica, a su vez, por el alto componente inercial de las exportaciones manufactureras. Esto sugiere que una vez que un exportador ha logrado ingresar al mercado norteamericano, tenderá a mantener su presencia. De igual modo, tanto el tipo de cambio real como la acumulación de capital, son variables que también afectan de manera positiva las exportaciones manufactureras de los países de la muestra.

Donde:

XT: exportaciones manufactureras de los países de la muestra.

Musa: importaciones manufactureras de Estados Unidos.

TCR: tipo de cambio real.12

VA: valor agregado.

constante: acumulación de capital.

Modelos para México

En los modelos de panel de datos para el caso mexicano se encontró que, en general, las variables que influyen sobre las exportaciones manufactureras son bastante parecidas a las correspondientes a la muestra del conjunto de países, aunque también el valor agregado ejerce un efecto positivo (véanse los cuadros 8, 9 y 10). Donde:

Xmex: exportaciones de México a Estados Unidos.

Musa: importaciones manufactureras de Estados Unidos.

TCR: tipo de cambio real

VA: valor agregado total.

La variable dependiente son las exportaciones manufactureras de México a Estados Unidos. Las variables que afectan de manera positiva el crecimiento de las exportaciones de manufacturas son también el tipo de cambio real y las importaciones manufactureras de Estados Unidos, así como la propia variable dependiente. Es interesante constatar que en el caso de estas tres variables, la elasticidad fue mayor en el segundo período, esto es, después de la entrada en vigor del Tratado de Libre Comercio de América del Norte. Además de estas variables, se encontró que, en particular en el segundo período, el valor agregado de las ramas industriales de México ejerce un impacto positivo sobre el aumento de las exportaciones. Esta asociación positiva sugiere que las exportaciones manufactureras de México tienden a estimular, o hacen posible que sea mayor, la producción del sector o que la producción manufacturera tienda a estimular las exportaciones (eventualmente debido a que existen economías de escala o de alcance) o ambas cosas a la vez.

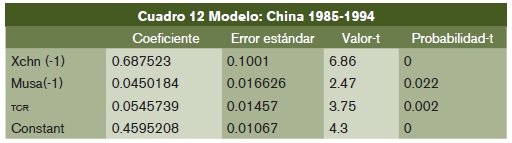

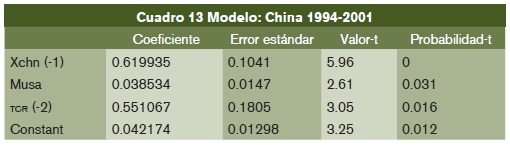

Modelos para China

Como variables significativas en los modelos para el caso chino, se obtuvieron las siguientes (véanse los cuadros 11, 12 y 13).

Xchn: exportaciones de las ramas manufactureras chinas (dependiente)

Musa: importaciones manufactureras de Estados Unidos

TCR: tipo de cambio real

VA: valor agregado total

En el período 1985-2001 las exportaciones manufactureras chinas tienen como principal variable explicativa a las importaciones manufactureras de Estados Unidos, aunque la elasticidad es menor que en el caso mexicano. La propia variable dependiente impacta de manera positiva a las exportaciones, en tanto que el tipo de cambio real y el valor agregado (con dos rezagos) influyen de manera positiva, pero con una elasticidad reducida, al crecimiento de las exportaciones manufactureras chinas. El efecto de inercia de las exportaciones es bastante similar en los dos períodos. Sin embargo, la elasticidad de las exportaciones respecto del tipo de cambio real aumenta de manera significativa en el segundo período, siendo su valor de largo plazo de 1.45.

En síntesis, ha sido posible estimar modelos econométricos, estadísticamente válidos y plausibles en términos económicos, que permiten identificar los determinantes de las exportaciones manufactureras hacia el mercado norteamericano, tanto para el conjunto de los países de la muestra, como para México y China. Se ha encontrado que en todos los casos las exportaciones manufactureras tienen un componente inercial significativo y que el tipo de cambio real —esto es, la competitividad de precios— también desempeña un papel relevante en el comportamiento exportador de esos países. Se observa, además, que la marcha interna de la economía —por la vía de la acumulación de capital o de la evolución del valor agregado— se asocia de manera positiva con el desempeño exportador.

Exportaciones y crecimiento económico

En lo que sigue se exponen unas breves reflexiones sobre los efectos macroeconómicos de las exportaciones manufactureras. El tema es muy vasto y lo que aquí se expone sólo debe entenderse como una primera aproximación. La gráfica 1 anexa puede constituir un buen punto de partida, pues ahí se compara, para todos los países de la muestra, el cambio de la participación mundial en las exportaciones de manufacturas mundiales contra el cambio en la participación de generación de valor agregado mundial.

Como se observa, en el conjunto de países seleccionados pueden distinguirse dos grupos. El primero agrupa a las economías donde los aumentos de la participación en las exportaciones manufactureras mundiales se acompañaron de un aumento en el aporte relativo al producto mundial manufacturero. Según ese criterio, los países más notables fueron China y Corea, muy en particular el primero. El segundo agrupa a los países donde el crecimiento del aporte a las exportaciones manufactureras mundiales no se acompañó de un aumento significativo de su peso relativo en el valor agregado manufacturero mundial. Aquí el caso paradigmático es México, con el agravante de que ocurrió una caída del peso relativo dentro del valor agregado mundial.

¿Cómo explicar ese diferente desempeño entre los dos conjuntos de países? ¿cuáles fueron las razones que hicieron posible que en China la gran velocidad de crecimiento de las exportaciones manufactureras apoyara un rápido crecimiento de la producción de ese tipo de bienes, en tanto que en México un crecimiento de las exportaciones casi tan elevado como el del país asiático no permitió o no estimuló un dinamismo comparable de la producción? Este es un tema crucial para comprender el complejo fenómeno del desarrollo económico. Aunque aquí no estamos en capacidad de ofrecer una respuesta acabada, quizá las siguientes observaciones puedan ofrecer alguna pista.

Consideremos el modelo de crecimiento limitado por el sector externo en particular en la versión de Thirlwall (1995). En ese modelo se sostiene que el límite último que determina el crecimiento económico de largo plazo es la necesidad de mantener el equilibrio externo, particularmente el equilibrio de la cuenta corriente de la balanza de pagos. Ello porque un país no puede endeudarse de manera indefinida, lo que hace que el gobierno se vea obligado a modular su política macroeconómica para hacer que a la larga el crecimiento económico de largo plazo conserve el equilibrio de las cuentas externas.

A primera vista explicar el lento crecimiento de México por el lado del sector externo parecería insatisfactorio. Las exportaciones crecieron como nunca antes y al igual que en China o en Corea el aumento de los envíos de manufacturas se acompañó de un alto ritmo de crecimiento de las importaciones manufactureras. En general, parece ser una regla que las divisas que se consiguen mediante la exportación de manufacturas se emplean casi en su totalidad para pagar importaciones manufactureras.

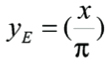

La hipótesis del crecimiento limitado por el sector externo, sin embargo, permite aclarar esta aparente paradoja. En realidad, lo que determina el crecimiento de largo plazo es la relación que guarden entre sí el ritmo de crecimiento de las exportaciones y la elasticidad-ingreso de importaciones. En concreto, sean yE el crecimiento del producto que mantiene en equilibrio la cuenta corriente de la balanza de pagos, x la tasa de crecimiento de las exportaciones, y Π la elasticidad-ingreso de las importaciones. El crecimiento del producto de largo plazo queda determinado con la siguiente ecuación:

Aunque el crecimiento exportador del país fue notable, el lento crecimiento de la economía mexicana se podría entonces explicar debido a que la elasticidad-ingreso de las importaciones también creció notablemente. El cuadro 14 tomado de Moreno (2002) permite observar ese fenómeno.

Mientras que en el período 1970-1984, con un mercado interno muy protegido, la elasticidad-ingreso de las importaciones fue relativamente baja y estable, con un valor menor que la unidad, en el período posterior, de apertura del mercado interno, se elevó de manera explosiva, multiplicando casi por diez su valor inicial. Ello hizo que, al comparar los dos períodos de auge económico, en el segundo la expansión del PIB pudo ser mucho más elevada.

En definitiva, lo que sugieren los antecedentes disponibles, es que el pobre desempeño de México se explicaría porque el rápido crecimiento de las exportaciones se acompañó de un todavía más veloz crecimiento de las importaciones, lo que dio lugar a que la balanza comercial manufacturera estuviera en permanente tensión.

Reflexiones finales

En los últimos 15 años del siglo pasado la importancia de los países en desarrollo en el mercado mundial aumentó de manera muy significativa; tan es así que la participación de los países considerados en este trabajo aumentó casi 8% en ese período.

En el mismo tiempo, el mercado norteamericano se convirtió en el principal receptor de las exportaciones de los países en desarrollo, debido a su liderazgo en el crecimiento económico y en la dinámica de las importaciones que presentó frente a los restantes países desarrollados. En el mercado de Norteamérica, los países de la muestra alcanzaron una participación de 29% en 2001 frente a 17% en 1985.

Los países con mejor desempeño en el mercado norteamericano fueron México y China; en 2000 tuvieron una participación similar de alrededor de 9 y 7 por ciento, respectivamente. Sin embargo sólo las exportaciones de México se concentran en ese mercado en cerca de 90% de sus ventas totales. Asimismo, ambos países registraron participaciones de mercado crecientes en las exportaciones de manufacturas, siendo las de Maquinaria y equipo las más importantes para México y las de Manufacturas diversas para China.

El caso de China es similar al de México en cuanto que en ambos países el crecimiento de las exportaciones respondió sobre todo a ganancias de competitividad, con la salvedad de que el efecto del crecimiento de la economía de Norteamérica fue mayor en el caso de China, pues en el primer período fue de 11% y de 50% en el segundo. De modo que el residual que se atribuye a incrementos de competitividad descendió de 87 a 49 por ciento, respectivamente.

En el análisis econométrico se encontró en todos los casos que las exportaciones manufactureras tuvieron un componente inercial significativo; ello sugiere que una vez que logran exportar a un cierto mercado tienden a mantener su presencia. Se constató, asimismo, que el tipo de cambio real —esto es, la competitividad de precios— también tiene un papel relevante en el desempeño exportador de esos países. Por último, se observó que la marcha interna de la economía —por la vía de la acumulación de capital o de la evolución del valor agregado— se asocia positivamente con el desempeño exportador.

En definitiva, la experiencia reciente de los países en desarrollo aquí examinados, permite refutar, o al menos matizar en buena medida una cierta visión pesimista que tuvo cierto auge en el pasado, y que desconfiaba de la posibilidad de que los países periféricos lograran una dinámica significativa de sus exportaciones de manufacturas. Al respecto, se utilizó el concepto de "falacia de composición" para argumentar por qué era casi imposible que otros países replicaran el modelo exportador que habían logrado impulsar algunas economías del sudeste de Asia, muy destacadamente Corea y Taiwan, así como también Hong-Kong y Singapur. En particular, se hacía mención a la saturación de la capacidad de absorción de exportaciones de manufacturas por parte de las economías avanzadas. Pero el desempeño exportador de los países estudiados revela que la saturación no se había alcanzado y al parecer está todavía lejos de alcanzarse. Todos los países aquí considerados lograron hacer crecer sus exportaciones entre 1985 y 2000 y en la casi totalidad de ellos (la única excepción fue Brasil) aumentó su participación en las exportaciones totales mundiales y en las exportaciones manufactureras mundiales.

De otra parte, se constata un rasgo general. El análisis de participación constante en el mercado norteamericano de manufacturas muestra que en prácticamente todos los países, en ambos períodos, las ganancias de competitividad fueron el factor más importante que explica el crecimiento de la participación en ese mercado. A la vez, una composición de las exportaciones en favor de bienes de rápido crecimiento de la demanda explica un porcentaje muy pequeño del crecimiento.13 Ello sugiere que en los casos en que la participación en el mercado norteamericano creció, ello no se debió a que los países tuvieran una estructura de exportaciones donde predominaran los bienes cuya demanda creció con rapidez. Más bien la causa hay que buscarla en ganancias de mercado en bienes en los cuales el crecimiento del mercado fue relativamente modesto, ganancias asociadas con una mayor competitividad. En general, también se observa que el aumento del peso relativo de las exportaciones de bienes tecnológicos más complejos dentro del total exportado ocurrió de manera lenta. La experiencia exportadora mexicana, sin embargo, se aleja de este patrón de comportamiento, ya que aquí el salto hacia exportaciones complejas fue muy veloz.

La mayor competitividad de los países estudiados se asoció con precios descendentes de sus exportaciones.14 Esto, a su vez, trajo consigo un descenso de los términos del intercambio de casi todos los países de la muestra. Así, parece haberse cumplido una hipótesis que se formuló en el pasado y que aludía al empeoramiento de los términos de intercambio que sufrirían los países en desarrollo que siguieran una estrategia exportadora de manufacturas. El único país que registró una tendencia ascendente en los términos de intercambio fue la India, en tanto que en los restantes los términos del intercambio se mantuvieron, grosso modo, estables (Hong Kong, Filipinas) o declinaron.15 Es muy posible que el empeoramiento de los términos del intercambio se deba a la mayor competencia de estos países entre sí para elevar sus ingresos en divisas.

La actividad exportadora ha sido muy importante para todos los países estudiados, en especial para algunas economías del sureste asiático. Tanto así que en el caso de países muy pequeños como Hong Kong, Malasia y Singapur, las exportaciones totales como porcentaje de su PIB superan inclusive 100 por ciento.

Se constata también que el efecto de estímulo de las exportaciones sobre el crecimiento de largo plazo fue muy distinto entre los diferentes países. En este contexto, aunque el desempeño comercial de México y de China fue bastante exitoso, existen diferencias muy importantes en cuanto a las implicaciones macroeconómicas del desempeño exportador. Más en particular, pese a que la tasa de crecimiento de las exportaciones de ambos países fue similar entre 1990 y 2001, de alrededor de 13 y 14 por ciento en promedio anual, el crecimiento del producto y producto por habitante, así como el del producto manufacturero, fue mucho mayor en China. Como consecuencia, mientras que la participación de México en la generación de valor agregado cayó un punto porcentual, China ganó 2.5 puntos entre 1980 y 1997. Es posible que esta evolución divergente se explique sobre todo por un diferente comportamiento de la elasticidad-ingreso de las importaciones entre ambas naciones.

Bibliografía

Arellano, M. y S. R. Bond, "Some tests of specification for panel data: Monte Carlo evidence and an application to employment equations", Review of Economic Studies, 58, 1991, pp. 277-297. [ Links ]

Arellano, M. y O. Bover, "Another look at the instrumental variables estimation of error-components models", Journal of Econometrics, 68, 1995, pp. 29-51. [ Links ]

Bahmani-Oskooee, M. y A. Mirzai, "Real and nominal effective exchange rates for developing countries: 1973:1-1997:3", Applied Economics, 32, 2000, pp. 411-428. [ Links ]

Blomstrom, M., R. Lipsey y M. Zerjan, "What Explains Developing Countries Growth", NBER Working Paper, núm. 4132, 1994. [ Links ]

CEPAL, El tratado de libre comercio de Norteamérica y el desempeño de la economía en México, LC/Mex/L. 431, México, 2000. [ Links ]

CEPAL, Globalización y Desarrollo, CEPAL, Santiago de Chile, 2002. [ Links ]

CEPAL, La inversión extranjera en América Latina y el Caribe, Informe 2003, Naciones Unidas. Santiago, Chile, 2004. [ Links ]

CEPAL y World Bank, TradeCAN200: Database and Software for a Competitiveness Analysis of Nations, Santiago, Chile, y Washington, 2002. [ Links ]

Casar, J., "La competitividad de la industria manufacturera mexicana. 1980-1990", El Trimestre Económico, vol. LX(1), núm. 237, México, 1993. [ Links ]

Edwards, S., "Openness trade liberalization and growth in developing countries", Journal of Economic Literature, 31, 1993, pp. 1358-1393. [ Links ]

Greenaway D., W. Morgan y P. Wright, "Trade liberalization and growth in developing countries: Some new evidence", World Development, vol. 25, núm. 11, noviembre de 1997, pp. 1885-1892. [ Links ]

Lall, Sanjaya, "Desempeño de las exportaciones, modernización tecnológica y estratégica en materia de inversiones extranjeras directas en las economías de reciente industrialización de Asia. Con especial referencia a Singapur", Serie Desarrollo Productivo, núm. 88, CEPAL, Santiago, Chile, 2000. [ Links ]

Lall S. y M., Albaladejo, "China's Competitive Performance: A Threat to East Asian Manufactured Exports?", World Development, vol. 32, núm. 9, pp. 1441-1466. [ Links ]

Leamer, E. y R. M. Stern, Quantitative International Economics, Allyn and Bacon, Inc., Boston, 1970, cap. 7, pp. 171-183. [ Links ]

Mayer, J., A. Butkevicius y A. Kadri, "Dynamic products in world exports", UNCTAD Discussion Paper, núm. 159, 2002. [ Links ]

Moreno-Brid, Juan C., "Liberalización comercial y la demanda de importaciones en México", Investigación Económica, núm. 240, 2002, pp. 13-50. [ Links ]

Santos-Paulino, A., "The Effects of Trade Liberalization on Imports in Selected Developing Countries", World Development, vol. 30, núm. 6, 2002, pp. 959-974. [ Links ]

Thirlwall, A. P., The Economics of Growth and Development. Selected Essays of A. P. Thirlwall, Edward Elgar Publishing Limited, Inglaterra, 1995. [ Links ]

UNCTAD, World Investment Report 2002: Transnational Corporations and Export Competitiveness, United Nations Publications, Nueva York y Ginebra, 2002. [ Links ]

UNCTAD, Trade and Development Report 2002, United Nations Publications, Nueva York y Ginebra, 2002. [ Links ]

Warner, D. y M. E. Kreinin, "Determinants of international trade flows", Review of Economics and Statistics, 65(1), 1983, pp. 96-104. [ Links ]

World Bank, World Development Indicators, 2002. [ Links ]

1. El mercado de importación norteamericano incluye Canadá y Estados Unidos, pues estos dos países aparecen agrupados en nuestra principal fuente de información: Trade can 2002.

2. La situación de las exportaciones de Corea, Hong Kong, Malasia y Singapur es similar a la de China, aunque con participaciones menores.

3. De acuerdo con la clasificación del SITC, la Rama 5 se desagrega a un dígito de la siguiente manera: 51 Productos químicos orgánicos; 52 Productos químicos inorgánicos; 53 Materias tintóreas, curtientes y colorantes; 54 Productos medicinales y farmacéuticos; 55 Aceites esenciales y productos de perfumería; 56 Abonos manufacturados; 57 Explosivos y productos de pirotecnia; 58 Resinas y materias plásticas artificiales, esteres y éteres, y 59 Materias y productos químicos.

4. En la clasificación SITC la Rama 6 es: 61 Cuero y manufacturas de cuero y peletería curtida; 62 Manufacturas de caucho; 63 Manufacturas de corcho y de madera (excepto muebles); 64 Papel, cartón y artículos de pasta de papel; 65 Hilados, tejidos, artículos confeccionados de fibras textiles; 66 Manufacturas de minerales no metálicos; 67 Hierro y acero; 68 Metales no ferrosos, y 69 Manufacturas de metales.

5. La clasificación SITC de la Rama 7 a un dígito se desagrega de la siguiente manera 71 Maquinaria y equipo generadores de fuerza; 72 Maquinarias especiales para determinadas industrias; 73 Máquinas para trabajar metales; 74 Maquinaria y equipo industrial en general; 75 Máquinas de oficina y para elaboración automática de datos; 76 Aparatos y equipo para telecomunicaciones y grabación del sonido; 77 Maquinaria, aparatos y artefactos eléctricos; 78 Vehículos de carretera (incluso aerodeslizadores), y 79 Otro equipo de transporte.

6. La clasificación de la Rama 8 es: 81 Artefactos y accesorios sanitarios; 82 Muebles y sus partes; 83 Artículos de viaje, bolsas, bolsos, maletines, etcétera.; 84 Prendas de vestir y sus accesorios; 85 Calzado; 87 Instrumentos y aparatos profesionales, científicos; 88 Aparatos y materiales fotográficos y artículos de óptica, y 89 Artículos manufacturados diversos.

7. Para no sobrecargar el texto no se incluyen los detalles estadísticos, los cuales están disponibles con los autores.

8. ηi es invariable en el tiempo.

9. El parámetro α1 podría ser inconsistente si el efecto temporal (λt) se excluyera, un problema común en los modelos de sección cruzada. Además, los efectos individuales fijos introducen la heterogeneidad inadvertida que implica que las diferencias observadas entre exportaciones pueden ser permanentes y no productos del azar.

10. Se supone que las perturbaciones se distribuyen individualmente e idénticamente entre los individuos con una media cero, pero puede haber formas arbitrarias de heteroscedasticidad entre individuos.

11. La elasticidad de largo plazo se obtiene haciendo xt= xt-1.

12. El tipo de cambio real se define como tcr=E(p*/p), donde E es el tipo de cambio nominal (pesos por dólar, por ejemplo), y p* y p son los índices de precios internacionales y nacionales, respectivamente.

13. Es más, para todos los países de la muestra, el efecto composición de las exportaciones fue más débil en el segundo período.

14. En el caso de México la rebaja de los aranceles lograda con Estados Unidos por la vía del Tratado de Libre Comercio tuvo un impacto favorable adicional. "Mientras que durante 1990-1993 las exportaciones mexicanas a Estados Unidos gravaban un arancel de entre 2 y 3 por ciento, el porcentaje se redujo hasta 0.45% en 1998..., por ejemplo, el arancel que pagaba México era equivalente a 22.58% de los aranceles que gravaban las importaciones estadounidenses totales" (CEPAL, 2000).

15. La caída brutal de los términos del intercambio de México seguramente se explica en alto grado por la caída de los precios del petróleo de su alto nivel en 1980. Desgraciadamente, no hemos podido estimar qué ha ocurrido con las exportaciones no petroleras.

Información sobre el autor

Julio López G. Doctor en Ciencias Económicas por la Universidad de Varsovia. Pertenece al Sistema Nacional de Investigadores (sni) con nivel tres y fue distinguido con el Premio Universidad Nacional 2003 en el Área de Investigación en Ciencias Económicas-Administrativas. En la actualidad es profesor titular de tiempo completo de la Facultad de Economía donde imparte cátedra en la licenciatura y el posgrado y, asimismo, es director de la revista Investigación Económica. Entre sus publicaciones destacan: "Kalecki vs. Keynes on the Determinants of Investment" (con Tracy Mott), Review of Political Economy, vol. 11, num. 3, julio de 1999, pp. 291-301; "The Macroeconomics of Employment and Wages in México", Labour, vol. 13, num. 4, pp. 859-878, diciembre de 1999; "Profit Margins in México's Manufacturing Industry" (con M. Puchet y J. Sánchez), Metroeconomica, vol. 51, num. 1, febrero de 2000; "Thirwall's Law and Beyond. The Latin American Experience", Journal of Post Keynesian Economics, vol. 22, núm.3, primavera de 2000; "Employmente Policies in an Open Semi-Industrialized Economy: Reflections on the Mexican Economy" (con Guadalupe Mantey) en P. Davidson y J. Kregel, Full Employment and Price Stability in a Global Economy, Edward Elgar, 1999; Macroeconomia del empleo y política de pleno empleo (coordinador), Porrúa, 1997, y La macroeconomia de México: el pasado reciente y el futuro posible, Porrúa, México, 1998.