nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

El mercado de seguros es importante para la economía de un país ya que su buen desempeño permite que los agentes económicos logren transferir y diversificar riesgos. En diferentes estudios (principalmente macroeconómicos) se ha encontrado una relación positiva entre ingreso nacional y el gasto en seguros (Beenstock et al., 1988; Esho et al., 2004; Browne et al., 2000; Senol et al., 2020). Incluso se ha documentado una doble relación entre las variables (Senol et al., 2020); es decir, que así como un crecimiento en la economía incide en la contratación de seguros, el crecimiento del sector de seguros también favorece el crecimiento económico.

En el caso de México, existe un rezago en cuanto al crecimiento del sector asegurador, pese a la obligatoriedad establecida en la mayoría de los estados del país, para la contratación de seguros de autos, o el establecimiento de prácticas prudenciales como el contratar seguros para edificios públicos ante siniestros como son los sismos.

Datos de la Organización para la Cooperación y el Desarrollo Económico (OCDE), muestran que el nivel de penetración de los seguros en el país (medido por la relación de primas directas pagadas respecto del PIB) del sector asegurador y afianzador pasó de 2.2% en 2018 a 2.5% en 2019, esto por un crecimiento nominal del sector de 10.9%. (OCDE, 2020). De acuerdo a los pronósticos realizados en 2019 por la Comisión Nacional de Seguros y Fianzas (CNSF), se preveía que para al 2020 el país debería haber disminuido y alcanzado una penetración por encima del 2.3 por ciento (CNSF, 2019).

La crítica en torno al estancamiento del mercado de seguros en México aparece también en documentos del Fondo Monetario Internacional (FMI). En el año 2019, esta institución señaló que, pese a que México es la quinceava economía a nivel internacional, ocupa el lugar 14, en cuanto a la penetración (FMI, 2019)

Sólo 9.9 millones de personas cuentan con un seguro de gastos médicos, 10.4 millones con un seguro de vida individual y/o familiar, y únicamente el 5% de las casas habitación se encuentran aseguradas. En cuanto a la conformación del mercado de seguros en México, la CNSF en un reporte de 2018 (con datos del cuarto trimestre de 2016), muestra que el sector asegurador en México estaba conformado por 99 compañías, de las cuales una, era institución nacional de seguros, existían dos sociedades mutualistas de seguros y el resto, instituciones de seguros privadas (CNSF, 2019).

El total de las primas emitidas por este grupo de oferentes ascendió a 447,637.8 millones de pesos, de los cuales, el 98.4% (440,512.4 millones de pesos) correspondió al seguro directo. El restante 1.6% (7,125.4 millones de pesos), se encontraba en primas tomadas en reaseguro. Dicho de otra forma: mientras el 98.4% de valor de mercado se genera en seguros directos que pueden ser ventas de una sola ocasión, solamente el 1.62% del valor, implica un seguro previo.

Las primas directas reportaron un incremento real anual del 9.3% respecto al año anterior, motivadas principalmente por las operaciones en seguros de accidentes y enfermedades y de vida (sin incluir los seguros de pensiones derivados de las Leyes de Seguridad Social). En el caso del tipo de seguros mencionados, se experimentaron. incrementos en términos reales anuales del 13.7% y 12.5%, respectivamente. Los seguros de daños experimentaron en el reporte de la CNSF, un incremento real anual del 6.0 por ciento mientras que los seguros de pensiones derivados de las leyes de Seguridad Social mostraron un decremento real anual del 5.4 por ciento.

La situación que retratan las diferentes estadísticas es el estancamiento del sector en materia de penetración, la dependencia a los productos de accidentes, vida y daños, así como la poca disposición a contratar y a recontratar un seguro. Este último dato es congruente incluso con una problemática ya reportada desde hace algunos años (e.g. Macías, 2008), donde se indica que la tasa de cancelación de pólizas en México es del 80% y que generalmente el 70% de estas cancelaciones, se realizan después del primer año de contratación. Tomando como referencia la coyuntura antes descrita en el sector de seguros en el país, valdría preguntar: ¿Cuáles son las razones que motivan la tenencia de seguros en a nivel hogar en México?

Los modelos clásicos de demanda de seguros, sugieren que las variables relevantes para explicar el comportamiento de los consumidores, son el ingreso (Outreville, 2013), la aversión al riesgo (Li et al., 2007), la estimación de probabilidades de pérdida por parte de las personas (Boyer et al., 2019) y el costo del producto (Einav & Finkelstein, 2011). Enfoques alternativos (Albarrán & De Pablos, 2001; Ulbinaitė & Moullec, 2010; Pitthan & De Witte, 2021), sostienen que se deben considerar otras variables tales la percepción del riesgo, motivaciones psicológicas o la influencia de terceros (Lin et al., 2017). Incluso se propone estudiar la relación que tiene la educación financiera con la adquisición de seguros (Lin et al., 2017; 2019).

En el presente trabajo se busca probar si la tenencia de seguros en México, depende de aspectos conductuales tales como interacción social, las experiencias personales (e.g. haber enfrentado un accidente) así como del uso de productos y servicios financieros. Para ello, se utiliza la Encuesta Nacional de Ingreso y Gasto en los Hogares (ENIGH) en diferentes años (2010, 2012, 2014, 2016, 2018). Con estos datos, se modela la decisión de compra de seguros a nivel hogar, utilizando un modelo econométrico Probit.

2. Hechos Estilizados del mercado de seguros en México en el período estudiado

Se han seleccionado datos de la CNSF (2019) que documentan el comportamiento del mercado de seguros en México de 2000 a 2019. Con esta información se busca identificar las principales características de demanda y la oferta.

2.1. Crecimiento del sector

El crecimiento económico en promedio en México en 2019 fue negativo (-0.1%) (Banco Mundial, 2019). Sin embargo, en ese mismo año, el sector asegurador creció 8% (CNSF, 2019). Si bien la cifra implica un mejor comportamieto del sector en relación a la economía en su conjunto, un análisis más profundo de los datos permite identificar algunas particularidades.

En la Gráfica 1 se observan los diferentes momentos que ha enfrentado el mercado de seguros en México del año 2000 al 2019. Por ejemplo, de 2000 a 2002 se observan tasas positivas, hasta 2003, año en que se observa una caída. Es precisamente en este año, cuando se fusiona la aseguradora del gobierno (Aseguradora Hidalgo S.A.) con el grupo asegurador Metlife México.

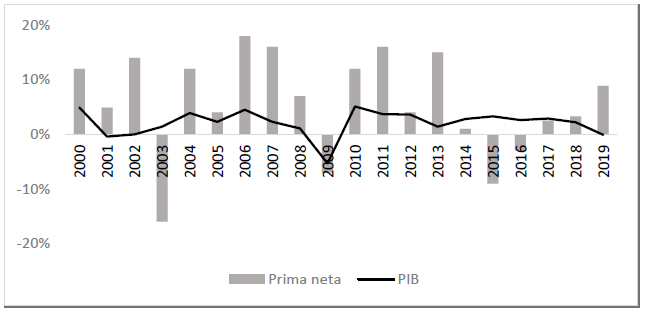

Fuente: elaboración propia con datos de la Comisión Nacional de Seguros y Fianzas (CNSF, 2019).

Gráfica 1 Tasa de crecimiento real de la prima directa.

Posteriormente de 2004 y hasta 2008, se observa crecimiento, el cual es interrumpido en 2009. En este año, aparecen los efectos de la Gran Crisis ocasionadas por los créditos subprime y el colapso del sector financiero mundial.

De 2010 a 2014 nuevamente hay un proceso de recuperación en el sector, el cual pudo motivarse por la emisión de la póliza de daños de la empresa paraestatal Petróleos Mexicanos (PEMEX). Sin embargo, en 2015 aparece otra vez una caída, la cual se mantiene en 2016. Este período coincide con el establecimiento de la Ley de Instituciones de Seguros y Fianzas en el país.

A partir de 2017 se observa una lenta recuperación que propicia que para 2019, el crecimiento de la prima neta tenga un valor cercano (aunque todavía por debajo) al que se tenía en 2000.

El comportamiento irregular del sector de seguros en México, ya se ha documentado anteriormente (Reyes-Durán, 2008). La gráfica permite indicar que el crecimiento de la prima neta sigue en algunos años el comportamiento de la economía, aunque esta relación no siempre se verifica.

Existen años donde la economía enfrenta caídas, mientras el sector asegurador crece (e.g. el año 2008, 2013 o 2019). También se observa que existen años con crecimientos importantes (e.g. 2006 y 2007, 2011 y 2013), pero también años con caídas importantes (e.g. 2003 o 2015). Es interesante que la Gran Crisis en 2009, si bien implica un cifra negativa en crecimiento, no es mayor a otros años (e.g. 2003 o 2015).

2.2. Índice de penetración del seguro: primas como proporción del PIB

Para conocer el grado de desarrollo que tiene el mercado de seguros la OCDE utiliza la proporción de primas directas respecto al PIB (Gráfica 2).

Fuente: Elaboración propia con datos disponibles de la Organización para la Cooperación y el Desarrollo Económico (OCDE, 2019).

Gráfica 2 Prima Directa / PIB

Para México, se observa un incremento del año 2000 al 2017, pero un decremento para los años posteriores. En el año 2000, el porcentaje de las primas representaba 1.69% del PIB, para 2017, 2.25%. Sin embargo, en el 2010, se observa una caída al 1.81 por ciento, posteriormente se observa un incremento con tendencia descendente.

Al igual que en el caso del crecimiento de la prima neta, tampoco se observa con claridad una tendencia positiva. Adicionalmente, al comparar los datos de México con datos de los países que conforman la OCDE y para un grupo de países latinoamericanos (Chile, Argentina, Brasil) con ingreso per cápita similar al de México, se observa el rezago del sector en el país.

El comportamiento del sector de seguros en México no parece seguir un patrón definido exclusivamente por el comportamiento de la economía. Adicionalmente, no se tiene una penetración importante como si ocurre en otros países. Para entender las particulairdades de este sector, es necesario identificar las variables que pueden determinar el crecimiento de la demanda. En la siguiente sección se realiza un análisis de la literatura que se apega en mayor medida a la realidad mexicana y permitirá posteriormente desarrollar los principales argumentos del modelo de análisis propuesto.

3. ¿Por qué comprar un seguro?

3.1. La demanda de seguros: el enfoque tradicional

Se asume que la decisión de comprar un seguro se realizará cuando este servico gener una mayor utilidad ante eventos inciertos (Borch, 1962; Joskow, 1973; Mossin, 1968; Ehrlich & Becker, 1992). Las aseguradoras, ofrecen cobertura ante siniestros y reciben el pago de una póliza a cambio (Doherty & Schlesinger, 1991) Un seguro convierte una incertidumbre de pérdida en una certeza (Newhouse, 1978).

Según el enfoque racional, el principal motivo por el que se compra seguros es la aversión al riesgo (i.e. se asume que a las personas no le gusta enfrentar escenarios inciertos). A mayor aversión al riesgo, mayor demanda por seguros. Sin embargo, aun cuando la aversión al riesgo se considera un motivo racional para que un individuo compre un seguro; es difícil encontrar una variable que la pueda medir con exactitud.

En algunos trabajos se propone que el nivel educativo es una variable proxy que se relaciona con el grado de aversión al riesgo de las personas ( Browne & Kim, 1993; Browne et al., 2000; Esho et al., 2004). En particular, se ha encontrado que las personas más educadas tienden a ser menos aversas al riesgo (Brunello, 2000; Guiso & Paiella, 2005; Outreville, 2013). Una mayor escolaridad permite estimar mejor los riesgos y por ello tomar decisiones que personas menos educadas podrían considerar más riesgosas.

En la literatura tradicional, se proporciona además una explicación en relación a cómo influyen los precios de los seguros en la demanda, encontrando-como habría de esperarse- una relación negativa (Browne et al., 2000; Esho et al., 2004). Sin embargo, han aparecido trabajos en los que se demuestra que la demanda podría ser más sofisticada. Por ejemplo, Geruso (2017), muestra que el mercado de seguros tiene segmentaciones sofisticadas que no solamente se relacionan con una variables sociodemográficas (e.g. sexo, edad). Si la voluntad de pago está condicionada a las pérdidas aseguradas, entonces existen personas con diferentes expectativas de lo que serían sus pérdidas. Las personas más jóvenes pueden tener combinaciones muy diferentes a las personas con mayor edad. De la misma forma hombres y mujeres pueden diferir en estas expectativas. Sin embargo, al interior estos grupos no son homogéneos por que lo que la discriminación de precios por edad o sexo, sin conocer las expectativas de perdidas, no es en realidad una discriminación de precios relevante.

Una variable que ha probado su importancia para explicar la tenencia de seguros es el ingreso. Existen algunos ejemplos de estimaciones con datos agregados a nivel país relativamete recientes (e.g. Emamgholipour et al., 2017; Zerriaa et al., 2017) que han demostrado que a mayor PIB, mayor porcentaje de personas con seguro existen en un país. Adicionalmente, los analisis con microdatos para el caso particular Estados Unidos1 (Abraham et al., 2017; Saltzman, 2019), Korea (Ko, 2020) y España (Pinilla & López-Valcárcel, 2020, también confirman la importancia del ingreso.

El enfoque tradicional de la demanda de seguros, no aborda a detalle las inconsistencias en la adquisición de un seguro que exponen Kahneman & Tversky (2013). En particular, situaciones derivadas de la racionalidad limitada y sesgos cognitivos (Williamson & Clark, 1989; Kahneman et al., 1982; Earl, 1983; Gardner & Hill, 1988; Simon et al., 2000; Smith et al., 2008)2. Adicionalmente, se ha identificado la importancia que tiene en la decisión de consumo, la interacción con otras personas (Manski, 2000), el impacto de las emociones (Pfister & Böhm, 2008; Jaspersen & Aseervatham, 2015) y la existencia de experiencias previas (Dietrich & Wanzenried, 2014). A continuación se discute la incorporación de estas teorías en la explicación sobre la demanda de seguros.

3.2. La demanda de seguros: un enfoque alternativo

Existen muchas decisiones que una persona debe tomar en el transcurso de sus actividades diarias. Es razonable suponer que los individuos generen reglas sencillas de decisión (denominadas heurísticas) para enfrentar la restricción de tiempo, la incapacidad de procesar toda la información o bien la falta de datos (Tversky & Kahneman, 1973; 1986; Kunreuther & Pauly, 2004; Kahneman & Tversky, 2013). Las heurísticas representan mecanismos sencillos de decisión, donde se reducen las tareas complejas de estimación de probabilidades y valores predictivos, a operaciones más simples (e.g. imitar una conducta que se considera existosa o adecuada). Aunque son bastante útiles, estas heurísticas no evitan tampoco errores serios y/o sistemáticos.

En lo que se refiere al tema de seguros, se han documentado ciertas heurísticas de comportamiento que constituyen un enfoque alternativo para entender la demanda de seguros. Por ejemplo, Kindurys (2008), reconoce que en el comportamiento del consumidor de seguros, existen consideraciones mentales y acciones psicológicas que el asegurado realiza en su intento por satisfacer la necesidad de reducir su incertidumbre con respecto al futuro.

Rottenstreich & Hsse (2001), Sunstein (2003) y Schade et al. (2005) presentan evidencia de que algunas personas toman en cuenta en mayor medida el posible resultado de un siniestro (i.e. la posible pérdida), que la probabilidad de ocurrencia del mismo. En este caso, se podría valorar en mayor medida la compra de un seguro, cuando se estiman pérdidas altas, aún con probabilidades bajas de ocurrencia. La explicación que aporta Schade et al. (2005), es que existen factores psicológicos que hacen que las personas sean más propensos a tener emociones y sentimientos con respecto a un evento en específico.

En cuanto a las heurísticas relacionadas con la percepción y estimación de la probabilidad, se debe considerar también que existen costos de información y que en ocasiones es complicado contar con los mejores datos. Tversky & Kahneman (1991;1973) demostraron que las personas tienden a estimar la probabilidad de un evento, en función de la familiaridad. Quien compra un seguro, no podría estimar con facilidad la probabilidad de contraer una enfermedad originaria de un país diferente al que vive o bien estimar si su casa será dañada por un temblor en una zona que no es sísmica. Esta misma persona, sin embargo, es capaz de calcular probabilidades como accidentarse al conducir un automóvil, debido a que es una acción repetida.

Schade et al. (2004), encontró también que la percepción de un evento con probabilidad de pérdida extremadamente baja puede ocasionar que un consumidor racional dejara de comprar un seguro. Adicionalmente identifica la importancia de percibir un monto de pérdida pequeño en relación con el precio del bien y que las primas de un seguro se consideren excesivas en comparación a los posibles beneficios. La estimación de la probabilidad no es el único problema de información al que se enfrentan quienes demandan un seguro.

Pauly et al., (2006) encuentra que si para las personas es complicado obtener información referente a la prima, entonces la decisión de comprar un seguro se encuentra en función del costo de información de la prima (y paradójicamente no de la prima o de la suma asegurada).

De esta forma, la heurística que define la compra del seguro se centra en la percepción que se tenga sobre un costo de información y no del precio del seguro. Una manera de reducir costos de información es utilizar la información que tienen o que revelan otras personas.

En este caso, la información que se obtiene al ver la decisión de otras personas es una heurística de decisión identificada en la literatura como “comportamiento de rebaño” (Banerjee, 1992). Anteriormente en Kunreuther & Slovic (1978) se encuentra que precisamente que si un posible comprador de seguros tiene conocidos que tengan o vayan a contratar seguros, la influencia de sus allegados incide positivamente en la probabilidad de la contratación del seguro.

Otros autores establecen diferentes factores por los cuales los individuos no se comportan de forma racional como lo supone el modelo de demanda de seguros tradicional. Samuelson & Zeckhauser (1988) encuentran que las personas pueden estar reticentes a tomar ciertas decisiones que atenten contra su estabilidad. Incluso cuando estos cambios mejoren su posición financiera. Tversky & Kahneman (1991) muestran que en algunos casos, la pérdida potencial debida a un cambio de comportamiento es mayor a la ganancia asociada por este cambio. Si nunca se ha tenido un seguro, la adquisición de este implica un cambio que se percibe como costoso para las personas, incluso cuando existen beneficios potenciales. Thaler (1985), afirma que los individuos planean su presupuesto con base en las actividades que les reportan mayores beneficios, dejando para el final aquellos gastos percibidos como no tan necesarios. Si se estima una probabilidad de perdida baja, entonces la compra de seguros quedará relegada al último lugar y por lo tanto no entrará al presupuesto (Bundorf & Pauly, 2006)

Por lo anterior, la necesidad de generar eventos ciertos, el ingreso de las personas y el precio del seguro no son las únicas variables que determinan la compra de un seguro. En un escenario más realista, se deben contemplar sesgos, prejuicios y la generación de heurísticas que guían la compra.

Recientemente en Pitthan & De Witte (2021) se presenta un crítica interesante en relación a las variables que podrían analizarse en el estudio de los seguros. Defiende que los sesgos cognitivos (e.g. miopía, encuadre estrecho) pueden explicar el bajo aseguramiento. Para modelar estos sesgos, indica que es necesario incluir variables relacionadas con cultura financiera.

A continuación, se discute con más detalle por qué la familiaridad en el uso de productos y servicios financieros, así como el entendimiento de conceptos relacionados podría funcionar como una heurística para la adquisición de seguros en México.

3.3. Entender los servicios y productos financieros: una heurística de compra de seguros en México

En la literatura existen trabajos que buscan conocer los determinantes de compra o tenencia de los servicios financieros utilizando un modelo oferta-demanda (e.g.Truett & Truett, 1990; Bernheim, 1991; Outreville, 2013).

Se reconoce que en México la inclusión financiera es aún baja. Sin embargo, se podría asumir que aquellas personas con acceso al sistema financiero tienen un mayor interés de contar un seguro. En el año 2019, según la Secretaría de Hacienda y Crédito Público (SHCP), el porcentaje de población con acceso a servicios financieros en México oscilaba entre el 36.9% y 40% (CNSF, 2019).

Al mismo tiempo, la población que tiene acceso a servicios financieros tiene particularidades muy marcadas a nivel hogar (SHCP, 2011)hogares compuestos por 4 personas; 2) en su mayoría los integrantes tienen estudios de licenciatura o posgrado (38.4%); 3) tienen ingresos trimestrales promedio de 64 mil pesos; 4) realizan gastos en medios de comunicación como internet y televisión de paga y; 5) viven en comunidades de más de 50 mil habitantes. Dicho de otra forma: las personas que provienen de los primeros deciles de ingreso de la población son más propensas a contratar un seguro.

En marzo del 2008 el Banco Nacional de México (BANAMEX), publicó la primera encuesta realizada específicamente para el estudio de la inclusión financiera en México. En particular se buscaba conocer el uso de productos financieros (BANAMEX, 2008)3. Una de las preguntas que se incluyó fue el pedirle a la persona entrevistada que indicara como distribuir el presupuesto familiar “idealmente” entre diferentes tipos de productos y servicios financieros.

Los seguros se ubicaron en el octavo lugar de preferencia de las personas, confirmando que la mayoría de las personas no considera la compra de seguros entre sus prioridades principales.

Sin embargo, en la encuesta también se identificó que el principal instrumento de prevención indicado fue el seguro, aunque en este caso, los encuestados se refieren al que proviene de alguna institución pública (e.g. el estar asegurado al Instituto Mexicano del Seguro Social, IMSS). Sólo 17% de las personas entrevistadas, dijo utilizar algún tipo de seguro privado, mientras que el 8% de los encuestados manifestó que gastaría su dinero en la compra de seguros. Estos porcentajes tienden a concentrarse en personas con ingresos altos y que declararon utilizar algún tipo de servicio financiero.

En una encuesta posterior elaborada por la SHCP en 2009 (García et al., 2015), los seguros nuevamente se ubican en un papel secundario. Dentro de la población con acceso a servicios financieros, únicamente el 8.6% dijo tener un seguro contratado por cuenta propia. Es posible que las personas que se encuentran en este grupo poblacional contaran con un seguro privado dentro del paquete de prestaciones laborales y por ello consideran que no están realizando una compra por cuenta propia.

Lo interesante es que el porcentaje entre quienes no disponen de servicios financieros (43% de las encuestas) declararon que un porcentaje menor (el 7%) contratarían un seguro privado. La conclusión que arrojan estos datos es que nuevamente el contar con acceso a servicios y productos financieros, se asocia con la tenencia de seguros en México.

Los datos permiten argumentar que las personas que ya utilizan productos y servicios financieros se encuentran más familiarizadas con las operaciones que se realizan en el sistema financiero.

Esta condición les permite tener una mayor capacidad para identificar posibles riesgos a su persona y patrimonio. Adicionalmente, pueden acceder a información más clara sobre costos de contratación de seguros, así como a una mayor oferta. Por lo tanto, enfrentan costos más bajos en el precio del seguro, pero también en los costos de información de este. De esta forma, la tenencia de un seguro les deberá reportar una mayor utilidad y por lo tanto motivar su adquisición.

Existen trabajos que en otras sociedades han encontrado que a medida que las personas utilizan instrumentos, productos y conceptos financieros (i.e. tienen mayor educación financiera), se incrementa la demanda de seguros (Lin et al., 2017). Adicionalmente descubren que recibir información de asesores financieros y conversar sobre el tema con personas conocidas (familia, amistades) también incrementa la demanda de seguros con lo cual generan una explicación de la formación de una heurística de compra de seguros.

Sin embargo, la evidencia no es contundente. En Lin et al. (2019) se demuestra que no necesariamente una mayor educación financiera se convierte en una mayor motivación para la compra de un seguro; sin embargo, si se encuentra que una escolaridad más especializada de las personas puede incidir en la reducción de sesgos, prejuicios y otros efectos de anclaje. ¿Es posible que en México efectivamente exista una relación entre el uso de productos financieros y la tenencia de seguros? En la siguiente sección se aborda la metodología que busca dar respuesta a esta interrogante.

4. Metodología

La principal hipótesis es que la tenencia de seguros en México depende de aspectos conductuales tales como interacción social, las experiencias personales (e.g. haber enfrentado un accidente) y el uso de productos y servicios financieros.

Desafortunadamente, para el caso del país son escasos los trabajos sobre determinantes de la demanda de seguros recientes y que busquen modelar la demanda de seguros a nivel hogar utilizando estas variables. Esta situación implica un campo de oportunidad para desarrollar metodologías. A pesar de ello, es posible enunciar ejemplos que resumen algunos de los hallazgos más importantes.

En Truett & Truett (1990), se encuentra uno de los pocos estudios que aborda los determinantes de la demanda de seguros para el país. En el trabajo se analiza el caso particular del seguro de vida con un modelo econométrico de series de tiempo. Estudia los factores determinantes de la demanda de seguros en México y Estados Unidos durante el periodo de 1964 a 1984. La investigación asume que la demanda de seguros de vida depende del precio, nivel de ingreso individual, costo de bienes sustitutos, y otras características del ambiente en donde se desarrolla el individuo. Además, plantea algunas variables de control tales como la edad y el nivel educativo. Concluye que el ingreso, la edad y la escolaridad son las variables que más influyen en la demanda de seguros de vida.

En Reyes-Durán (2008), se hace un acercamiento detallado del comportamiento del sector asegurador mexicano en el periodo de apertura comercial y económica. Este estudio muestra desde un enfoque macroeconómico algunos factores que inciden en la penetración del seguro. Concluye que el más importante es la caída del poder adquisitivo (i.e. el ingreso).

En Macías (2008), se pretende demostrar la factibilidad del uso de técnicas de minería de datos e inteligencia artificial, para estudiar el sector asegurador mexicano. Aunque su motiviación es la de construir modelos predictivos que permitan la retención de clientes en empresas aseguradoras, encuentra algunas cuestiones interesantes. Por ejemplo, que es posible clasificar a los clientes de seguros en México en dos tipos: 1) quienes cancelan su contrato durante el primer trimestre y probablemente ya no continuarán con un seguro y; 2) los clientes que cancelan a partir del segundo trimestre y de los cuales es más probable que continúen con un seguro en el tiempo.

Un estudio realizado por Swiss Re (2011), muestra que el crecimiento en las primas de seguros para Latinoamérica se debe a un entorno económico donde existen tasas de inflación favorables, mejoras en la supervisión de las aseguradoras, innovación de productos y finalmente, el uso de múltiples canales de distribución. En otras palabras, el incremento de la competitividad en el sector y condiciones macroeconómicas favorables se traducen en un incremento de la demanda de seguros.

Siguiendo la literatura, en el siguiente trabajo se propone analizar la decisión de tenencia de un seguro a nivel hogar utilizando variables explicativas tradicionales (e.g. ingreso, escolaridad), pero incorporando variables explicativas conductuales tales como la interacción social, las experiencias personales (e.g. haber enfrentado un accidente) y el desarrollo de heurísticas relacionadas con el acceso a servicios y productos financieros tal cual se ha hecho para otros países (e.g. Lin et al., 2017; 2019).

Se recurre a un modelo econométrico Probit cuyos datos provienen de encuestas en hogares. Con dicho modelo, se estima la probabilidad de que se cuente con un seguro en diferentes años (de 2010 a 2018). Este ejercicio, así como su posterior discusión, constituyen un esfuerzo importante para conocer el comportamiento del sector asegurador en México. A continuación se comentan los datos y variables utilizadas.

4.1. Datos y variables

Descripción de la base de datos

Se utilizan datos de la de la Encuesta Nacional de Ingresos y Gastos en los Hogares (ENIGH) para diferentes años (2010, 2012, 2014, 2016 y 2018). Ejemplos de este tipo de estimaciones para productos financieros se pueden encontrar en Castellanos & Garrido (2010), quienes con datos del año 2006, exploran el uso y tenencia de tarjetas de crédito en México por medio de un modelo econométrico.

La ENIGH es realizada por el Instituto Nacional de Estadística y Geografía (INEGI). Incluye información de hogares de todas las entidades de la República Mexicana (sin que ello implique representatividad para cada estado del país). Ha sido utilizada para elaborar importantes mediciones como la medición de pobreza multidimensional, realizada por el Consejo Nacional para la Evaluación de la Política de Desarrollo Social (CONEVAL). También sirve para realizar calibraciones sobre la inflación en México.

Dentro de las variables que se miden en la encuesta se encuentran aquellas de carácter socio-demográfico, económico, relaciones sociales, de salud, composición de los hogares, ingresos de los hogares, niveles de estudio y para fines de esta investigación, variables referentes a la compra o no de un seguro privado, ya sea de automóvil, vida, gastos médicos, invalidez, hogar, etc.

Al igual que el trabajo de Ordaz et al. (2005), se ha decidido tomar como unidad de análisis al hogar, ya que se considera que la decisión de adquirir un seguro ocurre en este ámbito. Dicho de otra forma, se han construído las variables en torno a la jefatura de hogar. Las variables utilizadas son las siguientes.

Variable dependiente

Como lo menciona Ordaz et al. (2005) la probabilidad en la compra de un seguro puede modelarse con una variable de respuesta binaria donde el valor de 1 indica si el hogar adquiere un seguro y, con el valor de 0 si no es así. Este es el enfoque que se asume en el trabajo.

Variables independientes

Se utilizan los siguientes los siguientes grupos de variables para la jefatura de hogar: 1) aspectos socioeconómicos de la persona; 2) bienes de la persona; 3) aspectos conductuales. En el primer grupo, se tienen variables tales como: a) la persona es mujer; b) edad de la persona (en años); c) la persona cuenta con licenciatura o posgrado; d) el ingreso de la persona (en logaritmos); e) el total de integrantes del hogar de la persona y; f) el que la persona tenga pareja (casado o en unión libre).

En cuanto al segundo grupo se construyen variables de respuesta binaria que indican la propiedad de tres tipos de bienes en el hogar: a) computadora; b) vehículo automotor y; c) vivienda propia (con escritura). En el tercer grupo, se tienen variables de respuesta binaria en relación a las siguientes características a nivel hogar: a) integrantes del hogar sufrieron una experiencia negativa; b) tenencia de internet; c) contar con tarjeta de crédito; d) contar con pensión para retiro; e) existencia de una deuda y; f) se cuenta con el apoyo de las personas a través de una red social no virtual (e.g como Facebook, Twitter, entre otras) que provee de información y apoyo que permite al hogar enfrentar emergencias; g) experiencias negativas que el hogar ha enfrentado previamente (e.g. contratar el uso de ambulancia o servicios de emergencias).

Variables de control

También se incluye una variable de respuesta binaria, para controlar por efectos idiosincráticos, de cada uno de los estados del país. En este caso no se incluye una variable para la Ciudad de México por dos razones: a) evitar colinealidad perfecta en las variables que identifican estados y; b) la Ciudad de México tiene una mayor concentración de observaciones en las diferentes encuestas (por el diseño de la muestra) que cualquiera de los otros estados. Las variables de control relacionadas con los estados del país no se reportan pero sí se incluyen en la estimación.

4.2. Estadística descriptiva

En esta sección analizan las principales características de las personas que declaran tener un seguro en México. Las frecuencias de cada categoría para cada variable presentan un permiten identificar con claridad un patrón.

En la Tabla 1 se presentan datos de las variables relacionadas con la tenencia de seguro y aspectos socioeconómicos de la persona a cargo del hogar.

Tabla 1 Frecuencia en la tenencia de seguro y aspectos socioeconómicos de la persona

| Género | Ingreso (decil) | |||

| Hombre | 75.66 | I | 1.24 | |

| Mujer | 24.34 | II | 1.99 | |

| Edad | III | 2.55 | ||

| 20 a 30 años | 7.82 | IV | 3.46 | |

| 31 a 40 años | 22.68 | V | 4.24 | |

| 41 a 50 años | 28.07 | VI | 6.39 | |

| 51 a 60 años | 24.68 | VII | 8.88 | |

| 61 a 70 años | 12.31 | VIII | 11.81 | |

| 70 y más años | 4.43 | IX | 18.83 | |

| Integrantes del hogar | X | 40.60 | ||

| Uno | 11.05 | Pareja | ||

| Dos | 18.86 | Sin pareja | 27.64 | |

| Tres | 21.66 | Con pareja | 72.36 | |

| Cuatro | 25.81 | Lic/Pos | ||

| Cinco o más | 22.62 | Sin Lic/Pos | 51.28 | |

| Con Lic/Pos | 48.72 |

Fuente: Elaboración propia con datos de INEGI, Encuesta Nacional de Ingresos y Gastos de los Hogares en México años 2010, 2012, 2014, 2016 y 2018.

En relación al sexo de la jefatura del hogar, se observa una enorme desigualdad pues el 75.66% son hombres y solo el 24.34% son mujeres. Este dato también se ha observado en otros instrumentos que analizan la tenencia de productos financieros (e.g. ENIF, 2018)4. En cuanto a la edad, el grupo donde se concentra el mayor porcentaje de personas aseguradas es de 41 a 50 años (28.07%). Las jefaturas jóvenes tienen un seguro en mayor proporción a las personas más viejas. Por ejemplo, en el grupo de 20 a 30 años el 7.82 tienen seguro, mientras que en el grupo de 71 años y más, esta proporción es del 4.60%.

La información sobre el tamaño de hogar permite inferir que Hogares con más personas concentran un porcentaje mayor de seguros. Por ejemplo, hogares con cuatro personas tienen el 25.81%, aunque la concentración disminuye ligeramente en hogares con cinco personas o más (22.62%).

Una mayor riqueza de la jefatura del hogar, implica una mayor concentración en la tenencia de seguros. Por ejemplo, en el primer decil de ingreso, se concentra un poco más del 1.24%. En los siguientes deciles, la proporción sube paulatinamente. A partir del decil VII, el porcentaje es casi del 9% (8.88%). En el caso del decil IX, el porcentaje de hogares con seguro aumenta considerablemente al 19% (18.83%) y en el decil X alcanza el porcentaje más alto en todas las categorías (40.60%).

Hogares donde existe una pareja, concentran en mayor medida los seguros en México (72.36%) en comparación con los hogares donde no hay una pareja (27.64%).

En la variable donde se analiza si la persona a cargo del hogar cuenta con licenciatura o posgrado, no se observan diferencias muy grandes. La concentración cuando la persona tiene licenciatura o posgrado es del 48.72%, mientras que si no la tiene, el porcentaje de que se tenga un seguro es de 51.28%.

Por los datos de diferentes años, el perfil que representa en mayor proporción la tenencia de seguros en México tomando en consideración la jefatura de hogar es: hombre, entre 41 a 50 años, que vive en un hogar con cuatro personas, pertenece por sus ingresos al último decil, tiene una pareja y que no tiene una licenciatura o posgrado.

En la Tabla 2, ahora se analiza la concentración de seguros de acuerdo a los bienes del hogar.

Tabla 2 Frecuencia en la tenencia de seguro y bienes del hogar

| Sin vivienda | 24.04 |

| Con vivienda | 75.96 |

| Sin auto | 34.48 |

| Con auto | 65.52 |

| Sin computadora | 38.34 |

| Con computadora | 61.66 |

Fuente: Elaboración propia con datos de INEGI, Encuesta Nacional de Ingresos y Gastos de los Hogares en México para los años 2010, 2012, 2014, 2016 y 2018.

En hogares que cuentan con una vivienda propia (i.e. vivienda con escritura), la tenencia de seguro es mayor (75.96%), en comparación con la categoría en la cual no se tiene una vivienda propia (24.04%). El poseer un automóvil también es una condición relacionada con la tenencia de un seguro (65.52%), en comparación con la categoría en la cual no se cuenta con este bien (34.48%). De la misma forma el 61.66% de quienes tienen computadora. En contraste, el 38.34% de quienes tienen seguro, no tienen computadora.

Del análisis de los datos, se concluye que la tenencia de bienes es una característica de las personas que tienen un seguro en México.

La Tabla 3 contiene información de la tenencia de seguro acceso a información y cultura financiera.

Tabla 3 Frecuencia en la tenencia de seguro, acceso a información y cultura financiera

| Sin experiencia negativa | 95.77 |

| Con experiencia negativa | 4.23 |

| Sin internet | 36.53 |

| Con internet | 63.47 |

| Sin red social | 55.70 |

| Con red social | 44.30 |

| Sin tarjeta | 40.00 |

| Con tarjeta | 60.00 |

| Sin deuda | 85.02 |

| Con deuda | 14.98 |

| Sin Afore | 90.90 |

| Con Afore | 9.10 |

Fuente: Elaboración propia con datos de INEGI, Encuesta Nacional de Ingresos y Gastos de los Hogares en México para los años 2010, 2012, 2014, 2016 y 2018.

Se esperaría que el tener una experiencia negativa, influya en la tenencia de seguros. Sin embargo, el porcentaje de tenencia en el grupo de personas entrevistadas y que tuvieron una experiencia negativa, es muy inferior en comparación al porcentaje de personas con seguro y que tuvieron una experiencia negativa (95.77% vs 4.23%).

Las personas que tienen internet, concentran el 63% seguro. En el grupo de quienes no tienen internet, se concentra el 36.53%. Es interesante que la interacción social (i.e. variable red social), concentra el 44.30% de los casos. Adicionalmente, tener tarjeta concentra un mayor porcentaje en la tenencia de seguros (60%). Sin embargo, el manejo de una deuda solamente concentra el 14.98% en comparación con el grupo de personas que no reportan una deuda, el cual concentra el 85.02%. También es sorprendente que las personas que no reportan contar con una pensión (Afore) concentran el 90.90%, en comparación con las personas que si cuentan con dicha pensión (9.10%).

Las personas que poseen un seguro en México, constituyen una clase privilegiada. Los datos muestran una enorme desigualdad en género (casi 76% son hombres) y en ingreso (el 40.60% de los seguros se concentra en el décimo decil de ingresos).

También se observa que es común que el grupo de personas aseguradas, posea otros bienes como casa, auto, computadora. Un dato curioso es que mayor escolaridad (i.e. contar con una licenciatura o posgrado), no marca una diferencia en la tenencia de seguros.

Es llamativo que las personas que tienen seguro, lo tienen a pesar de no enfrentar experiencias negativas previas (i.e. shocks económicos).

Contar con acceso a internet se relaciona con la tenencia de un seguro, pero contar con capital social (i.e. una red social de apoyo) implica una menor proporción de personas con seguro.

La mayoría de las personas que tienen seguro, al mismo tiempo cuentan con una tarjeta de crédito. Igual de interesante es que las personas con seguro no tienen una deuda activa (solo cerca del 15% la tienen) y tampoco cuentan con una afore (solo 9.10%). Probablemente esto último implique que contar con un seguro permita enfrentar la incertidumbre de no contar con pensión.

4.3. Descripción del modelo

Los modelos de respuesta binaria como el modelo Probit, tienen la característica de emplear a la variable dependiente (Y) con dos valores, como lo es el 0 y el 1, las cuales corresponden a las dos únicas posibilidades de elección que tiene el agente. En este caso particular, la variable independiente

Según Ordaz et al., 2005 la base económica que sustenta a los modelos Probit es la Teoría de la Utilidad de Von Neumann-Morgenstern. Los hogares tratan de maximizar la utilidad esperada ante un evento incierto. Si se denomina

Donde

La elección de cada hogar depende de la utilidad derivada de poseer un seguro privado frente a la utilidad asociada a no tenerlo:

La probabilidad de que el hogar i elija disfrutar de un seguro de cobertura privada, se puede expresar de la siguiente manera:

Donde

Donde:

Es la función de densidad de la distribución normal y s es una variable de integración con media cero y varianza uno. El modelo Probit estima la probabilidad para cada hogar de disponer de un seguro de cobertura privada:

En este modelo, los parámetros que se estiman no determinan directamente el efecto marginal de las variaciones de las variables exógenas

Como lo menciona Ordaz et al., 2005, la probabilidad de que un hogar compre un seguro es función de los valores de todas y cada una de las variables explicativas, así como de sus coeficientes en aquella observación (hogar) donde se estudie. Por esta razón, para obtener un valor representativo de los efectos marginales, éstos se evalúan para los valores medios de los regresores. Si

En Long (1997), se hace una amplia explicación acerca de los efectos marginales en este tipo de modelos. Debido a que el valor del efecto marginal depende de los valores de todas las demás variables, se debe decidir en qué valores de las variables se estima el efecto. Un método comúnmente utilizado es el de calcular efectos marginales en la media de las demás variables independientes. Sin embargo, Long (1997), indica que la estimación de los efectos marginales en las medias tiene limitaciones por lo que es más recomendable, especialmente en el caso de variables binarias calcular el cambio discreto de estas.

La estimación del modelo en el presente trabajo, se lleva a cabo mediante el método de máxima verosimilitud, que proporciona estimadores consistentes y asintóticamente eficientes. Para diferenciar la significancia individual de cada parámetro, se emplea el test de Wald mediante la utilización del estadístico Z, tipificación del estadístico propio de este test, que sigue una distribución normal (Wooldridge, 2016).

4.4. Estimación del modelo y análisis de los resultados

A continuación se presentan los resultados del modelo econométrico (ver Tabla 4). Se muestran los efectos marginales en la media, así como la significancia estadística. Las estimaciones de parámetros que se reportan para cada variable se realizan mediante el método Delta. Se corrige la existencia de heteroscedasticidad causada por el ingreso tal cual recomienda Ordaz et al. (2005). Adicionalmente, se realiza una prueba de multicolinealidad descartando la existencia de la misma.

Tabla 4 Estimación de la tenencia de seguros privados en los hogares de México.

| Aspectos socioeconómicos | dy/dx | p-value | |

| La persona es mujer | 0.001 | 0.70 | |

| Edad de la persona (años) | 0.002 | 0.00 | *** |

| Edad al cuadrado de la persona (años) | - 0.000 | 0.00 | *** |

| La persona cuenta con licenciatura o posgrado | 0.029 | 0.00 | *** |

| Ingreso (logaritmo) | 0.040 | 0.00 | *** |

| Total de integrantes del hogar de la persona | - 0.007 | 0.00 | *** |

| La persona tiene pareja | - 0.002 | 0.10 | |

| Bienes de la persona | |||

| La persona tiene computadora | 0.015 | 0.00 | *** |

| La persona tiene vehículo automotor | 0.012 | 0.00 | *** |

| La persona tiene vivienda propia | 0.002 | 0.14 | |

| Aspectos conductuales | |||

| La persona sufrió una experiencia negativa | 0.003 | 0.05 | ** |

| La persona tiene internet | 0.008 | 0.00 | *** |

| La persona tiene tarjeta de crédito | 0.025 | 0.00 | *** |

| La persona cuenta con pensión para retiro | 0.025 | 0.00 | *** |

| La persona tiene una deuda | 0.017 | 0.00 | *** |

| La persona cuenta con apoyo de una red social | 0.016 | 0.00 | *** |

Fuente: elaboración propia con datos de INEGI, Encuesta Nacional de Ingresos y Gastos de los Hogares en México para los años 2010, 2012, 2014, 2016 y 2018. Nota: ***=p-vlue=0.01, **=p-vlue<=0.05, *=p-vlue<=0.10.

Los resultados del modelo, indican que las variables socioeconómicas que inciden positivamente en la probabilidad de tener un seguro privado son: la edad, si la persona cuenta con licenciatura o posgrado, el ingreso (considerando una mediana trimestral de todas las encuestas de 31,821.12 a pesos de 2018). En el caso particular de la edad (considerando una media de 48 años), se verifica un efecto de U invertida pues el coeficiente lineal es positivo y el coeficiente al cuadrado es negativo. A medida que las personas envejecen, aumenta la probabilidad de contratar un seguro pero existe una edad a partir de la cual el efecto cambia de signo y su aumento generará disminuciones en la probabilidad de contratar seguros. Dicho de otra forma: las personas muy jóvenes o muy viejas en México por lo general no tienen seguros.

Solo se observa un efecto negativo para el caso de que la persona viva en un hogar con más habitantes (mediana de 4). Los coeficientes de las variables que indican el que la persona sea mujer o que cuente con pareja (casado o en unión libre) no son estadísticamente diferentes de cero. Por lo tanto, se concluye que estas variables no incide en probabilidad de contar con un seguro, lo cual es interesante.

Los coeficientes estimados para las variables asociadas con la tenencia de bienes, muestran un incremento de la probabilidad de contratar un seguro, cuando se tiene vehículo automotor y cuando tiene computadora. Autores como Quintero (2013), indica que los hogares mexicanos enfrentan catástrofes derivadas de situaciones climatológicas extremas (e.g. inundaciones, incendios, sismos), vendiendo alguno de sus activos. Resulta interesante que contar con una vivienda, no incida en la contratación de un seguro (el coeficiente no es estadísticamente diferente de cero). La evidencia permite concluir que tener cierto tipo de bienes (bienes muebles), favorece la contratación de un seguro.

Se puede ver que también aumenta la probabilidad de tener un seguro, si la persona cuenta con tarjeta de crédito, declara tener una pensión para retiro (Afore), y cuando tiene una deuda. En todos estos casos se esperaba que el efecto en la tenencia de seguros efectivamente fuera positivo. Si la persona cuenta con apoyo de una red social, también existe un efecto positivo al igual que el enfrentar una experiencia negativa. Finalmente, si la persona cuenta con internet, no existe un impacto estadísticamente diferente de cero.

Al analizar la magnitud del coeficiente de ingresos, muestra la magnitud más alta de todas, con lo cual, se concluye que para el caso de México, esta variable es fundamental para entender la compra de seguros. Esta relación se ha encontrado en prácticamente todos los trabajos que retoman el enfoque clásico de la demanda de seguros. De la misma forma, también es importante encontrar que contar con licenciatura o posgrado, incrementa la probabilidad de tener un seguro en un 2.9%.

Sin embargo, así como se encuentra evidencia en favor de las variables consideradas como tradicionales, los resultados del modelo permiten argumentar que también inciden variables conductuales en la compra de seguros. En algunos casos, estas variables tienen impactos similares al de la variable de escolaridad. Por ejemplo, el contar con una tarjeta de crédito o una pensión para el retiro, incrementa la tenencia de un seguro en un 2.5% Adicionalmente, si la persona tiene una deuda, la probabilidad de tener un seguro será 1.7% más alta. Incluso la interacción entre personas aumenta 1.6% la probabilidad de contar con un seguro.

De los resultados obtenidos, se concluye que el ingreso y la escolaridad son las variables más importantes, pero, como se planteaba, es necesario considerar factores conductuales adicionales como la interacción social y la cultura financiera de las personas.

4.5. Calidad estadística del modelo

En la Tabla 5 se presenta un análisis de la calidad estadística del modelo estimado.

Tabla 5 Calidad estadística del modelo.

| Sensitividad | 3.76% |

| Especifidad | 99.85% |

| Capacidad de clasificación de positivos | 58.61% |

| Capacidad de clasificación de negativos | 94.83% |

| Tasa de falsos positivos dado que son negativos | 0.15% |

| Tasa de falsos negativos dado que son positivos | 96.24% |

| Tasa de falsos negativos para positivos | 41.39% |

| Tasa de falsos negativos para negativos | 5.17% |

| Observaciones correctamente clasificadas | 94.70% |

Fuente: Elaboración propia con datos de INEGI, Encuesta Nacional de Ingresos y Gastos de los Hogares en México para los años 2010, 2012, 2014, 2016 y 2018.

En un modelo probit, en lugar de incluir datos sobre un coeficiente de determinación (e.g. R2 o R2 ajustada) se analiza la capacidad del modelo para clasificar positivos (i.e. las personas que contratan un seguro) y negativos (i.e. las personas que no contratan seguros) en comparación con los que si compraron o no seguros.

Un buen modelo es aquel que logra clasificar mejor las observaciones sin incurrir en falsos negativos (i.e observaciones donde se compró un seguro pero el modelo estima que no se compró) y falsos positivos (i.e. personas que no compraron un seguro pero que el modelo estima que si se compraron). Para elaborar esta clasificación se debe fijar un umbral para identificar cuando se compra un seguro. En este caso se utiliza un umbral del 50% en la estimación de la probabilidad por parte del modelo.

A partir de la clasificación de observaciones, se calcula la sensibilidad, que es la probabilidad de clasificar correctamente a un individuo que compró un seguro. También se calcula la especificidad, que es la probabilidad de clasificar correctamente a un individuo que no compró un seguro. Adicionalmente, se identifica la capacidad del modelo para clasificar valores positivos (i.e, la persona tiene un seguro) y la capacidad de capacidad de valores negativos (i.e. la persona no tiene seguro).

Lo primero que se observa es que el modelo estima en un 5.28% de veces el que en las muestras analizadas se contrate un seguro (sensibilidad). Este valor coincide con el de penetración de mercado de seguros en México. De manera contrastante, la probabilidad de que un mexicano o mexicana no contrate un seguro es muy alta (99.80%).

El modelo pudo clasificar el 60.97% de las observaciones donde se reporta la contratación de un seguro y el 94.73% de las observaciones donde no se contrata un seguro. La tasa de falsos positivos es relativamente muy baja (en menos de un punto, 0.20%). Sin embargo, el mayor defecto del modelo es que genera una tasa muy alta de falsos negativos dado que son positivos (94.72%) lo cual es su principal deficiencia. En general, el modelo tiene la capacidad de clasificar correctamente el 94.57% de todas las observaciones.

¿En qué difieren los falsos negativos de los verdaderos negativos?

Vale la pena conocer porqué se generan diferencias entre los falsos negativos y los negativos clasificados correctamente. En este caso, se tiene la Tabla 6.

Tabla 6 Diferencias de las variables del modelo de acuerdo a la clasificación

| Falso negativo |

Correcto | Fisher | Ha: D< 0 | Ha: D != 0 | Ha: D > 0 | |

| La persona es mujer | 26.42 | 24.59 | 0.00 | 1.00 | 0.01 | 0.00 |

| Edad de la persona (años) | 49.29 | 46.85 | - | 1.00 | 0.00 | 0.00 |

| La persona cuenta con licenciatura o posgrado | 17.03 | 46.88 | 0.00 | 0.00 | 0.00 | 1.00 |

| Ingreso | 42,314.60 | 88,511.20 | - | 0.00 | 0.00 | 1.00 |

| Total de integrantes del hogar de la

persona |

3.70 | 3.47 | - | 1.00 | 0.00 | 0.00 |

| La persona tiene pareja | 70.17 | 72.28 | 0.00 | 0.01 | 0.02 | 0.99 |

| La persona tiene computadora | 22.62 | 60.28 | 0.00 | 0.00 | 0.00 | 1.00 |

| La persona tiene vehículo automotor | 34.37 | 64.49 | 0.00 | 0.00 | 0.00 | 1.00 |

| La persona tiene vivienda propia | 73.02 | 75.70 | 0.00 | 0.01 | 0.01 | 0.99 |

| La persona sufrió una experiencia

negativa |

15.10 | 7.89 | 0.00 | 1.00 | 0.00 | 0.00 |

| La persona tiene internet | 27.30 | 62.19 | 0.00 | 0.00 | 0.00 | 1.00 |

| La persona tiene tarjeta de crédito | 22.11 | 58.62 | 0.00 | 0.00 | 0.00 | 1.00 |

| La persona cuanta con pensión para

retiro |

3.33 | 8.14 | 0.00 | 0.00 | 0.00 | 1.00 |

| La persona tiene una deuda | 8.02 | 14.79 | 0.00 | 0.00 | 0.00 | 1.00 |

| La persona cuenta con apoyo de una

red social |

27.43 | 43.09 | 0.00 | 0.00 | 0.00 | 1.00 |

Fuente: Elaboración propia con datos de INEGI, Encuesta Nacional de Ingresos y Gastos de los Hogares en México para los años 2010, 2012, 2014, 2016 y 2018.

Se comparan las variables que integran el modelo para dos subgrupos de observaciones. La columna “Falso negativo” sirve para indicar la media o la proporción en este grupo de observaciones en las que dieron un falso negativo. La columna “Correcto” sirve para indicar la media o la proporción de las observaciones que el modelo clasifica correctamente como positivos. La comparación es intersante porque permite conocer patrones en la clasificación de personas que tienen un seguro cuando el modelo predice que no deberían tenerlo. Cuando la variable analizada es de respuesta binaria, se realiza una prueba de Fisher entre las variables.

En caso de que no existan diferencias entre las muestras de “Falso negativo” y “Correcto”, el p-value de la prueba de Fisher deberá ser mayor a 0.10 (ver columna “Fisher”). Adicionalmente, se realiza una prueba de diferencia de medias con diferente varianza cuando la variable está en niveles. Se esperaría rechazar la existencia de medias diferentes (valores de cero o muy cercanos a cero en las últimas tres columnas).

Los resultados de la Tabla 6 permiten inferir que los falsos negativos presentan atributos tales como: 1) que la persona es mujer; 2) ser menor edad; 3) mayor cantidad de integrantes en el hogar; 4) haber sufrido una experiencia negativa. En cuanto a los factores que permiten clasificar mejor a las personas que compran seguros se tienen características tales como: 1) tener licenciatura o posgrado; 2) mayor ingreso; 3) tener pareja; 4) tener computadora; 5) tener vehículo automotor; 6) tener vivienda propia con escrituras; 7) tener internet; 8) tener tarjeta de crédito; 9) tener pensión (Afore); 10) tener una deuda; 11) contar con el apoyo de una red social.

Se observa que las mayores diferencias entre las muestras y que favorecen una correcta clasificación, se encuentran cuando la persona cuenta con una tarjeta de crédito, tiene internet y tiene computadora.

5. Conclusiones finales y discusión

Con el análisis de los datos de la ENIGH se identifican algunas de las razones que motivan la tenencia de seguros en México. Se concluye que el ingreso y la escolaridad son las variables más importantes. Sin embargo, también, es necesario considerar factores conductuales adicionales como la interacción social, el acceso a crédito, contar con una pensión y el manejo de deudas. Para el caso de las experiencias personales (negativas) se encuentra evidencia de un menor impacto en la contratación de seguros para las muestras estudiadas.

Las personas que contratan seguros en México tienen el siguiente perfil: 1) Un ingreso alto en comparación a la media en México; 2) cuentan con licenciatura o posgrado; 3) la edad; 4) poseen una computadora; 5) posee un vehículo automotor; 6) cuenta con tarjeta de crédito; 7) tiene una pensión para retiro; 8) tiene una deuda y 9) cuenta con apoyo de una red social. Sorprende que variables como la tenencia de vivienda, tener una pareja y el que la persona haya sufrido una experiencia negativa no incidan en contar con un seguro.

Es importante señalar que el perfil de la persona que tiene un seguro en México es el de una persona privilegiada, perteneciente a deciles superiores de ingreso, pero además con características muy diferentes al promedio (i.e. mayor escolaridad, tenencia de bienes durables, acceso al crédito). En ese sentido, no se esperaría un incremento importante en la demanda de seguros en el país a menos que incremente el ingreso y escolaridad de la población. Si esto no ocurre en el mediano o corto plazo, la alternativa es mejorar la inclusión financiera de las personas dado que contratar deudas y al menos tener una tarjeta de crédito, incide favorablemente en la tenencia de seguros.

Con el modelo ha sido posible estimar que la probabilidad de que un mexicano o mexicana promedio, cuente con un seguro es de solamente el 5.28% lo cual es consistente con el indicador de penetración de mercado de seguros en el país. En este sentido, la recomendación en política para mejorar la penetración, es fortalecer acciones que mejoren el acceso al crédito y a la inclusión financiera de las personas (i.e. contar con una tarjeta de crédito, tener una deuda). Finalmente, el que persista una mala clasificación (i.e. falsos negativos) para el caso particular de las personas que son mujeres y menores de edad debe ser estudiado con detalle debido a que podría implicar la existencia de una brecha de género, así como una falta de diseño de productos especializados en este sector de la población.