nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

1. Introducción

En este artículo exploramos la relación que existe entre la población que consume en función de su ingreso actual y dos tipos de población: 1) los individuos que trabajan en el sector informal y 2) la población que se encuentra en situación de pobreza. Para ello, utilizamos dos de las hipótesis principales sobre el consumo. Primero, la propuesta por Keynes (1972) y en la cual nos basamos para describir a los consumidores “predecibles”, cuyo consumo está determinado por el ingreso corriente. Segundo, la planteada por Friedman (1957) y Ando y Modigliani (1963), quienes introducen el término de “ingreso permanente”. En esta última hipótesis, el consumo no está determinado del todo por el ingreso corriente, lo que sugiere que los individuos esperan que su ingreso futuro sea diferente al actual. Por ejemplo, cuando se espera que el ingreso futuro sea mayor al actual los consumidores tienden a pedir prestado para aumentar su consumo actual, sobrepasando su ingreso corriente. Si, por el contrario, el ingreso actual es mayor al esperado, los individuos ahorrarán para seguir consumiendo al menos la misma cantidad de bienes ante choques exógenos a su ingreso futuro.

La evidencia empírica acerca del comportamiento del consumo en economías en desarrollo es escasa, en particular para México. Por un lado, existen estudios que tratan de explicar las causas de los periodos excepcionales de auge en el consumo (consumption booms). De estos estudios hemos aprendido que los auges de consumo se explican por incrementos en la riqueza asociados con cambios en los términos de intercambio comercial y no necesariamente con cambios en la política fiscal o cambios en los precios relativos (Montiel, 2000; Mendoza y Terrones, 2012). Esto explica que el fuerte incremento en el consumo privado en México antes de la crisis de 1995 se debió, en gran parte, a la liberalización financiera y comercial.

Por otro lado, un segundo conjunto de investigaciones se ha concentrado en la explicación de los comportamientos regulares del consumo, así como su ajuste a las predicciones teóricas de los modelos que fueron desarrollados para economías desarrolladas. Estos estudios han encontrado, en general, predicciones distintas a las propuestas por los modelos teóricos. Algunas razones de esto son: el limitado acceso a créditos por parte de los consumidores, el hábito y/o la baja posibilidad de ahorro en economías en vías de desarrollo (Villagomez, 1997; Copelman, 1997; Mashi y Peters, 2010). Nuestra investigación se relaciona con esta literatura porque nosotros no ponemos especial atención a los auges en el consumo privado, pero sí a su comportamiento regular y a la relación de éste con los tipos de consumidores en México.

En efecto, diversos estudios para México se han centrado en el análisis de la relación entre consumo e ingreso, así como en determinar una función de consumo que represente dicha relación (Gomez y Ventosa, 2009; Villagomez y Hernandez, 2009; Verastegui y Cedillo, 2006; Castillo-Ponce, 2002; García, 2003; Venegas-Martinez, 2000; Solorzano, 2021). Sin embargo, ninguno de estos estudios previos ha explotado la heterogeneidad de los individuos en términos de patrones de consumo.

A diferencia de la literatura previa, en este documento proponemos analizar, por primera vez, la relación que existe entre los consumidores “predecibles” (quienes consumen todo su ingreso en cada periodo de tiempo) y la población en situación de pobreza. Así como entre los primeros y los trabajadores informales. La motivación que hay detrás de este análisis es que la población en situación de pobreza no es capaz de ahorrar, lo que nos lleva a pensar que estos individuos no consumen de acuerdo con la hipótesis del ingreso permanente (PIH, por sus siglas en inglés).

De forma similar, los individuos que trabajan en el sector informal son vulnerables a cambios en el mercado laboral, choques exógenos en la economía y cambios en su salud, por la falta de seguridad social. Debido a esta incertidumbre, es de esperarse que los individuos se preparen para enfrentar diferentes escenarios. Sin embargo, esto no es necesariamente cierto si los trabajadores en el sector formal se encuentran en situación de pobreza. Por lo que no es claro si el consumo de los trabajadores informales sigue la PIH o no.

Para probar nuestras hipótesis, estimamos una serie de consumo predecible. Para la construcción de esta serie utilizamos el modelo de consumo propuesto por Campbell y Mankiw (1990), el cual se diferencia del modelo estándar porque introduce la posibilidad de que existan consumidores que gastan todo su ingreso en cada momento del tiempo. Como lo sugieren Campbell y Mankiw (1990), utilizamos variables instrumentales para resolver el problema de endogeneidad generado por la simultaneidad entre el consumo y el ingreso.

Finalmente, utilizamos la serie estimada de consumo predecible para analizar su relación de largo plazo con la pobreza y la informalidad en México. Para ello, utilizamos modelos de vectores de corrección de errores. Nuestros resultados sugieren que algunas de las variaciones del consumo predecible se explican por cambios en el número de personas en situación de pobreza. En particular, cuando la pobreza crece en uno porciento, el consumo predecible incrementa en 0.03 porciento. Por otro lado, encontramos que el consumo predecible no tiene una relación de largo plazo con la población que trabaja en la informalidad. Sin embargo, encontramos que existe una fuerte relación entre pobreza e informalidad en México.

El resto del documento se estructura de la siguiente forma. En la primera sección exponemos la estrategia empírica. En la segunda sección describimos los datos, así como el tratamiento de estos. En la tercera sección resumimos los principales resultados, mientras que en la cuarta sección concluimos y discutimos sobre las implicaciones de nuestra investigación.

2. Estrategia empírica

2.1 Modelo con consumo predecible

Supongamos que en la economía existen dos tipos de individuos. Por un lado, aquellos cuyo consumo varía de forma proporcional a los cambios en su ingreso (ROT -rule of thumb-, quienes consumen todo su ingreso en cada momento en el tiempo, y a quienes nos referiremos como los consumidores “predecibles”). Por otro lado, los individuos que consumen de acuerdo con la hipótesis del ingreso permanente (PIH, es decir, las variaciones de su ingreso son impredecibles). Ambos agentes representan, respectivamente, fracciones

Definamos como

donde

De forma similar, definamos como

donde asumimos que

En consecuencia, podemos definir al cambio en el consumo nacional agregado como:

Donde el estimador

Nótese que la especificación en la ecuación estructural asume que el cambio en el consumo nacional es un promedio ponderado de los cambios en el ingreso corriente y la variación impredecible en el ingreso permanente (observable,

Para resolver el problema de endogeneidad, proponemos instrumentar la variable endógena,

Asumiendo que los dos supuestos de identificación se cumplen en nuestro modelo, podemos estimar la ecuación de la primera etapa de la siguiente forma,

donde la variable endógena es ahora la variable dependiente, mientras que el resto de las variables exógenas, incluido el instrumento,

El supuesto de relevancia se puede verificar formalmente realizando una prueba de significancia estadística al coeficiente asociado al instrumento,

En este documento utilizamos el método de variables instrumentales (VI) mediante mínimos cuadrados en dos etapas (MC2E), que consiste en estimar la ecuación de la primera etapa y sustituir el ajuste de dicho modelo en la ecuación estructural. En particular, podemos sustituir (2) en (1),

y distribuir el producto de

Reescribiendo, tenemos que,

de donde podemos calcular la fracción de personas cuyo consumo es predecible mediante la siguiente fórmula,

Además, podemos recuperar la serie que caracteriza el patrón de consumo de los individuos predecibles,

donde

2.2 Relaciones de largo plazo entre consumo, pobreza e informalidad

En esta subsección proponemos un modelo econométrico para probar la hipótesis de que los consumidores predecibles son aquellos que se encuentran en situación de pobreza y/o en la informalidad. Para ello, utilizamos la serie estimada de consumo predecible que obtuvimos en la subsección anterior,

El modelo que proponemos considera al consumo privado nacional,

En la especificación del modelo seguimos a Engle y Granger (1987), pero en lugar de realizar una estimación en dos etapas proponemos una sola ecuación (como lo han hecho recientemente Galvez-Soriano, 2020a; y Galvez-Soriano y Cortés, 2021 con datos de México). Este método se conoce en la literatura como ecuación condicional del modelo de corrección de errores (MCE) y es preferible por tener un poder estadístico superior a los modelos tradicionales de corrección de errores (Kremers, Ericsson y Dolado, 1992; Banerjee et al., 1993; y Zivot, 2000).

Proponemos distintas especificaciones del MCE donde el consumo solo depende de la pobreza, o solo depende de la informalidad. Sin embargo, el modelo general se puede expresar de la siguiente forma:

donde

Los primeros dos términos de MCE corresponden al vector de cointegración, que define la relación de largo plazo entre las variables del modelo. La segunda parte de la ecuación (suma de los rezagos de las diferencias logarítmicas) define la relación de corto plazo.

Para probar nuestra hipótesis basta con realizar pruebas de significancia estadística a los coeficientes asociados a la informalidad y la pobreza, en el vector de cointegración. Estos coeficientes informan sobre el equilibrio de largo plazo entre el consumo, la informalidad y la pobreza, en términos de elasticidades.

3. Datos

La información estadística utilizada en este trabajo corresponde al periodo 1993-2019 con periodicidad trimestral (1993Q1-2019Q4). La base de datos que construimos se compone de tres fuentes de información: 1) el Sistema de Cuentas Nacionales (SCN) del Instituto Nacional de Estadística y Geografía (INEGI), de donde se obtuvieron los indicadores relacionados con el consumo privado y los datos del Producto Interno Bruto (PIB), a nivel nacional; 2) la Encuesta Nacional de Ocupación y Empleo (ENOE) del INEGI, de donde obtuvieron los datos de informalidad; y 3) la tercera fuente es el CONEVAL de donde se recuperaron los datos sobre pobreza laboral, utilizando el índice de Tendencia Laboral de la Pobreza (ITLP).1

El ITLP mide la tendencia de la proporción de personas que no pueden adquirir la canasta alimentaria con el ingreso de su trabajo. Es decir, es un índice que se basa en la medida tradicional de pobreza mediante el headcount ratio:

donde

Es importante mencionar que este índice no constituye una medición completa de la pobreza en México porque no comprende todas las fuentes de ingreso ni toda la multidimensionalidad de la pobreza. Sin embargo, el ITLP se considera apto para realizar esta investigación, ya que los ingresos laborales representan aproximadamente cuatro quintas partes del ingreso total de un hogar mexicano promedio (Galvez-Soriano, 2020c).

La informalidad se mide a partir de la definición oficial del INEGI utilizando la ENOE como fuente primaria de información. El INEGI considera que un trabajador se desempeña en el sector informal si trabaja en una unidad económica (empresa) no constituida en sociedad, que opera a partir de los recursos de los hogares y que no lleva un registro contable de su actividad, independientemente de las condiciones de trabajo que se tengan. Ello implica que los trabajadores informales no pagan impuestos y no tienen acceso a seguridad social.

Todas las series en nuestra base de datos recibieron un tratamiento particular. Estandarizamos cada una de las variables para expresarlas como índices con base 2013=100. Aplicamos una transformación de Box-Cox (1964) mediante el logaritmo natural para reducir la varianza de las series. Desestacionalizamos todas las variables en nuestra base de datos utilizando el programa X-13ARIMA-SEATS, que es el software oficial utilizado por el INEGI (Galvez-Soriano, 2020b).2 Finalmente, las series que se obtienen del SCN están expresadas en términos reales utilizando el deflactor del PIB del año 2013.

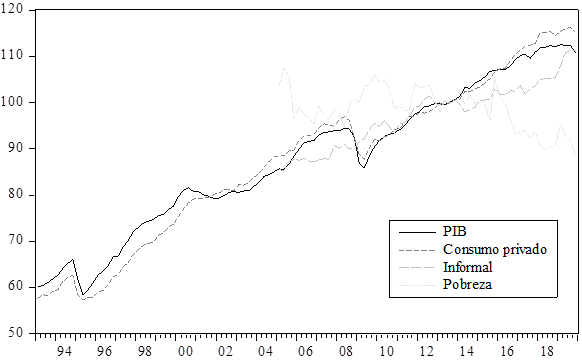

La figura 1 ilustra los cambios de las series de tiempo que componen nuestra base de datos, así como su evolución en el tiempo. El primer factor que notamos es la temporalidad de las series. Contamos con datos trimestrales de las series obtenidas del SCN de México para el periodo completo (1993-2019). Sin embargo, los datos de pobreza e informalidad están disponibles para un periodo de tiempo más corto (2005-2019) aunque con la misma frecuencia. Finalmente, a pesar de que las series de cuentas nacionales y las de informalidad siguen una tendencia positiva, sabemos que esto podría ser el resultado de una correlación espuria, por lo que más adelante probamos formalmente si existe una relación de largo plazo entre todas las variables.

Fuente: Elaboración propia con datos de INEGI y CONEVAL.

Figura 1 Evolución de las series de tiempo ajustadas. Nota: Se grafican series estandarizadas con año base 2013=100. Todas las variables están desestacionalizadas.

El MCE que proponemos en este documento requiere el cumplimiento de ciertas condiciones previas. Primero, las series que se incluyen en el modelo deben ser variables no estacionarias. Segundo, estas mismas variables deben estar integradas del mismo orden (probamos las dos primeras condiciones en la tabla 1). Y, tercero, debe existir al menos una ecuación por medio de la cual se pueda expresar el equilibrio de las variables del modelo en el largo plazo (probamos formalmente esta condición en la tabla 2).

Para probar las dos primeras condiciones de nuestro MCE utilizamos pruebas de raíz unitaria de las series originales (con lo que comprobamos la no estacionariedad), y de las series en primeras diferencias (para probar el orden de integración). En particular, realizamos este análisis con tres tipos de pruebas de raíz unitaria: prueba de Dickey Fuller Aumentada (ADF), prueba de Phillips-Perron (PP), y prueba Kwiatkowski-Phillips-Schmidt-Shin (KPSS, véase tabla 1).

Tabla 1 Prueba de raíz unitaria

| Nombre de la variable | Ho: La serie tiene una raíz de unidad | Ho: La serie es estacionaria | ||||||

|---|---|---|---|---|---|---|---|---|

| Prueba aumentada de Dickey-Fuller | Prueba de Phillips-Perron | Prueba de KPSS | ||||||

| Ninguno | Intercepto | Intercepto y tendencia | Ninguno | Intercepto | Intercepto y tendencia | Intercepto | Intercepto y tendencia | |

| Consumo predecible | 0.989 | 0.189 | 0.994 | p>0.10 | p>0.10 | |||

| [0.0000] | [0.0000] | [0.0000] | [p<0.01] | [p<0.01] | ||||

| Informalidad | 0.997 | 0.187 | 0.999 | 0.187 | p>0.10 | p>0.10 | ||

| [0.0000] | [0.0000] | [0.0000] | [0.0000] | [p<0.01] | [p<0.01] | |||

| Pobreza | 0.720 | 0.623 | 0.799 | 0.629 | 0.05>p>0.01 | 0.05>p>0.01 | ||

| [0.0000] | [0.0000] | [0.0000] | [0.0000] | [p<0.01] | [p<0.01] | |||

Nota: Las pruebas de raíz unitaria que se resumen en esta tabla se realizaron en el período 2015Q1-2019Q4. Se muestran los valores p para las correspondientes hipótesis nulas. El valor p en corchetes se refiere a las pruebas de las series en primeras diferencias. Omitimos los resultados de las pruebas en las que los coeficientes de las regresiones resultaron no estadísticamente significativos.

De acuerdo con los resultados de las pruebas de raíz unitaria probamos que las variables analizadas son no-estacionarias. Por otro lado, las pruebas con primeras diferencias sugieren que todas las variables están integradas de orden uno,

Tabla 2 Prueba de cointegración de Johansen

| Hipótesis nula (número de ecuaciones) | Prueba de la traza | Prueba del máximo Eigenvalue | ||

|---|---|---|---|---|

| Estadístico de la traza | Valor crítico | Estadístico de Max-Eigen | Valor crítico | |

| Panel A. Modelo de consumo e informalidad (1) | ||||

| Ninguna* | 16.273 | 12.321 | 13.594 | 11.225 |

| Como máximo 1 | 2.679 | 4.130 | 2.679 | 4.130 |

| Panel B. Modelo de consumo y pobreza (2) | ||||

| Ninguna | 15.36188 | 25.87211 | 8.972363 | 19.38704 |

| Como máximo 1 | 6.389513 | 12.51798 | 6.389513 | 12.51798 |

| Panel C. Modelo de pobreza e informalidad (3) | ||||

| Ninguna | 10.72166 | 25.87211 | 6.345912 | 19.38704 |

| Como máximo 1 | 4.375752 | 12.51798 | 4.375752 | 12.51798 |

Nota: * denota el rechazo de la hipótesis nula, con un nivel de significancia del 5%.

El siguiente paso es probar la tercera condición de nuestro modelo. Es decir, evaluar si existe al menos una ecuación que exprese la relación de equilibrio de las variables de nuestro modelo, en el largo plazo. Para demostrar formalmente esta condición utilizamos la prueba de cointegración de Johansen (1991) en las tres especificaciones que elaboramos: 1) consumo-informalidad; 2) consumo-pobreza y 3) pobreza-informalidad.

En las pruebas de Johansen, especificamos vectores autorregresivos de orden 2 para los dos primeros modelos y un vector autorregresivo de orden uno para el tercer modelo. Consideramos que las variables no tienen ni intercepto ni tendencia en el primer modelo y que tienen ambos (intercepto y tendencia) en los últimos dos modelos, como lo sugieren las pruebas de raíz unitaria (véase la tabla 1). Utilizamos las dos variantes de la prueba para determinar el número de vectores de cointegración; el de la traza (trace test) y la prueba del valor propio máximo (maximum eigenvalue test). Los resultados de dichas pruebas rechazan la hipótesis nula de que no existan ecuaciones que expresen la combinación lineal de las variables del primer modelo, en el largo plazo (véase panel A de la tabla 2). Es decir, existe al menos un vector de cointegración que expresa una combinación lineal de las variables del modelo. Por otro lado, los resultados de la prueba para los modelos 2 y 3 no rechazan la hipótesis nula de que no existen ecuaciones que expresen la combinación lineal de las variables. Sin embargo, tampoco se rechaza la hipótesis de que existe al menos una combinación lineal de dichas variables en el largo plazo (véase paneles B y C de la tabla 2). Por lo que procedemos a modelar las tres especificaciones.

4. Resultados

4.1 Estimación del consumo predecible

En esta subsección utilizamos el modelo de consumo descrito en la subsección 1.1 para obtener una serie de consumo predecible, es decir, obtenemos la serie de consumo de aquellos agentes que consumen todo su ingreso en cada periodo de tiempo.

En nuestra primera estimación de la ecuación estructural (ecuación 1) utilizamos el método de mínimos cuadrados ordinarios (MCO). Las variables recibieron el tratamiento descrito en la sección anterior. Además, las series utilizadas en el modelo fueron transformadas con una diferencia logarítmica para inducir la estacionariedad. Los resultados de esta estimación sugieren que, cuando el ingreso incrementa en uno porciento, el consumo privado incrementa 0.79 porciento.

Sin embargo, sabemos que las estimaciones derivadas de este método podrían producir coeficientes sesgados e inconsistentes por la presencia de problemas de endogeneidad generados por la causalidad inversa entre consumo e ingreso. Es decir, existe un efecto multiplicador porque mayor ingreso implica más consumo, pero también mayor consumo incentiva la actividad económica incrementando nuevamente el ingreso y así sucesivamente. En consecuencia, esperamos que el efecto del sesgo sea negativo, lo que significa que estaríamos subestimando el efecto del ingreso en el consumo. Para resolver este problema, utilizamos el método de VI. El primer supuesto de identificación del método de VI se prueba formalmente en la estimación de la ecuación de la primera etapa. En efecto, el coeficiente asociado a nuestro instrumento es estadísticamente significativo.

Tabla 3 Estimaciones del modelo de consumo predecible

| (Ecuación Estructural - MCO) | (Primera etapa) | (Ecuación estructural -VI) | |

|---|---|---|---|

| DLOG(Consumo) | DLOG(PIB) | DLOG(Consumo) | |

| DLOG(PIB) | 0.7975*** | 0.8505*** | |

| (0.0473) | (0.0567) | ||

| DLOG(PIB(-1)) | 0.5894*** | ||

| (0.0741) | |||

| DLOG(PIB(-2)) | -0.1561*** | ||

| (0.0737) | |||

| PIB | 0.8767*** | 0.9530*** | |

| (0.0209) | (0.0078) | ||

| PIB(-1) | 1.3699*** | ||

| (0.0679) | |||

| Observaciones | 105 | 105 | 105 |

| Controles | NO | SI | NO |

| R² ajustado | 0.66 | 0.53 | 0.67 |

| Suma de errores al cuadrado | 0.01 | 0.01 | 0.01 |

| Estadístico Durbin-Watson | 2.15 | 1.85 | 2.14 |

Nota: Los resultados del modelo estructural se obtienen de la ecuación (1). Los resultados de la primera etapa sugieren que se cumple el supuesto de relevancia. El estimador de VI se obtiene mediante MC2E, basado en la ecuación (3). Los resultados de las series del PIB sin transformaciones se usan para calcular la fracción de personas cuyo consumo es predecible (lambda).

Errores estándar entre paréntesis. ***p<0.01, **p<0.05, *p<0.1

Nuestra mejor estimación para el efecto del ingreso en el consumo se muestra en la tercera columna de la tabla 3. El coeficiente estimado es insesgado y consistente. Como era de esperarse, este coeficiente es mayor al estimado con MCO. Su interpretación es análoga a la de una propensión marginal a consumir. En decir, encontramos que, por cada incremento porcentual en el ingreso, el consumo crece en 0.85 porciento.

Por otro lado, la proporción de individuos cuyo consumo es predecible no se puede estimar directamente debido a las transformaciones logarítmicas. Sin embargo, estimaciones del mismo modelo sin la transformación de Box-Cox sugieren que la proporción de individuos que gastan todo su ingreso en cada periodo de tiempo es aproximadamente

4.2 La relación entre consumo predecible, pobreza e informalidad

Previamente propusimos un modelo macroeconómico con el que estimamos los patrones de consumo de los individuos que no siguen la PIH. Es decir, consumidores que gastan todo su ingreso en cada periodo de tiempo, a los que nos referimos como consumidores predecibles. En esta subsección utilizamos esta serie estimada para probar nuestra hipótesis de que dichos consumidores representan a la población en situación de pobreza y/o a los trabajadores que se desempeñan en la informalidad.

La prueba formal que sugerimos es un modelo de corrección de errores, para el que consideramos dos especificaciones. En la primera, el consumo predecible es una función de la informalidad. En la segunda, la misma serie de consumo predecible es una función de la pobreza. Adicionalmente, proponemos una tercera especificación en la que la variable de pobreza es función de la serie de informalidad.

Nuestros tres ECMs propuestos son robustos a los cambios en el periodo de estimación dentro de la muestra analizada. Mostramos esto realizando un análisis de estabilidad de coeficientes usando pruebas de CUSUM. La figura 2 muestra el comportamiento de las sumas acumuladas de residuos recursivos (CUSUM) y la suma acumulada de residuos recursivos al cuadrado (CUSUM al cuadrado). En todas pruebas los valores CUSUM se sitúan entre el intervalo de confianza del 95 por ciento. Esto sugiere que nuestros ECMs ajustados son parsimoniosos y estables.

Tabla 4 Estimaciones de equilibrios en el largo plazo (modelo MCE)

| Variable | DLOG(Consumo) | DLOG(Consumo) | DLOG(Pobreza) |

|---|---|---|---|

| (1) | (2) | (3) | |

| LOG(Consumo(-1)) | -0.1426*** | -0.0316*** | |

| (0.0430) | (0.0070) | ||

| LOG(Pobreza(-1)) | 0.0324*** | -0.2920*** | |

| (0.0069) | (0.0806) | ||

| LOG(Informal(-1)) | -0.0502 | 0.3254*** | |

| (0.0483) | (0.0884) | ||

| Observaciones | 51 | 56 | 56 |

| R² ajustado | 0.830 | 0.808 | 0.483 |

| Suma de errores al cuadrado | 0.001 | 0.005 | 0.019 |

| Estadístico Durbin-Watson | 1.980 | 1.858 | 1.991 |

Nota: Se muestran los vectores de cointegración de los tres MCE propuestos. En la primera columna se analiza la relación de largo plazo entre el consumo predecible y la informalidad. La segunda columna muestra el vector de cointegración que se obtiene de la relación entre consumo predecible y pobreza. Finalmente, la última columna muestra la relación de largo plazo entre la pobreza y la informalidad.

Errores estándar entre paréntesis. *** p<0.01, ** p<0.05, *p<0.1.

Nota. Se muestran las pruebas de CUSUM de los tres MCEs que proponemos. Los resultados de estas pruebas sugieren que los coeficientes estimados en los MCEs son estables ante cambios en el periodo de estimación.

Figura 2 Pruebas de CUSUM

Los resultados de la primera especificación sugieren que los individuos que trabajan en el sector informal de México no tienen un consumo predecible, es decir, su consumo es consistente con la PIH. Este primer hallazgo se deriva del hecho de que no encontramos un equilibrio de largo plazo entre ambas variables cuando las modelamos usando el MCE propuesto. Esto puede notarse en el vector de cointegración que se muestra en la primera columna de la tabla 4, donde el coeficiente asociado a la variable de informalidad resultó ser no estadísticamente significativo.

Los resultados de la segunda especificación indican que algunos de los mexicanos en situación de pobreza consumen todo su ingreso en cada periodo de tiempo. Esto corrobora nuestra hipótesis principal y puede ser interpretado como la población cuyo consumo no es consistente con la PIH. Este hallazgo se deriva del vector de cointegración que se muestra en la segunda columna de la tabla 4, donde el coeficiente asociado a la variable de pobreza es estadísticamente significativo. En particular, podemos concluir que el consumo predecible en México incrementa en 0.03 porciento ante incrementos de un punto porcentual en la proporción de personas en situación de pobreza.

Además, nuestro análisis también nos permite concluir acerca de la relación entre pobreza e informalidad. La columna tres de la tabla 4 muestra el vector de cointegración del MCE que relaciona a la pobreza y la informalidad en México. Nuestros resultados sugieren una fuerte relación positiva de largo plazo entre ambas variables. En particular, encontramos que la pobreza incrementa en 0.33 puntos porcentuales ante incrementos de uno porciento en el número de personas que trabajan en la informalidad.

En el anexo A1 mostramos que nuestro modelo MCE también es robusto ante la inclusión de una variable de remesas, la cual controla por diferentes patrones de consumo asociados a individuos receptores de remesas y que, a su vez afecta sus decisiones de trabajar en el sector informal o que les alivia su situación de pobreza (Caceres y Caceres, 2017). En efecto, aun controlando por remesas, los resultados no cambian significativamente y el coeficiente asociado a esta variable no es estadísticamente significativo en ninguna de las especificaciones, lo que sugiere que la proporción de hogares receptores de remesas no es tan grande como para tener un efecto significativo a nivel nacional.

Finalmente, encontramos que los resultados sobre la relación entre pobreza e informalidad son robustos ante cambios en la variable de informalidad cuando se analiza la participación laboral por género (véase el anexo A2). De este último análisis, concluimos que la brecha salarial entre hombres y mujeres en el sector informal vulnera el bienestar de las mujeres en términos de pobreza laboral. Es decir, las mujeres tienden a encontrarse en situación de pobreza, con una mayor probabilidad que los hombres, si trabajan en el sector informal.

5. Conclusiones y discusión

En este documento proponemos probar la hipótesis de que los mexicanos en situación de pobreza (o que trabajan en la informalidad) tienen patrones de consumo predecibles. Es decir, queremos determinar si los mexicanos son individuos que consumen su ingreso en cada periodo de tiempo, por lo que su consumo no es consistente con la hipótesis del ingreso permanente (PIH). La verificación de esta hipótesis es de particular relevancia para los hacedores de política económica debido a que la caracterización de dichos consumidores implicaría un tratamiento distinto de la política fiscal y/o de los programas de seguridad social, que tienen efectos diferenciados entre los mexicanos dependiendo de sus patrones de consumo.

Para ello, proponemos un método en dos pasos. El primer paso consiste en generar la serie de consumo que caracteriza a los individuos predecibles (pues esta serie es no observada). Construimos esta serie a partir de la estimación de un modelo macroeconómico con dos tipos de agentes: los que consumen de acuerdo con la PIH y los consumidores predecibles. Realizamos la estimación de este modelo mediante variables instrumentales para resolver el problema de endogeneidad generado por la simultaneidad entre consumo e ingreso.

El segundo paso consiste en la prueba formal de nuestra hipótesis. En particular proponemos analizar la relación de largo plazo entre las variables de consumo y pobreza, así como consumo e informalidad para determinar si existe un equilibrio de largo plazo entre ambos pares de variables y, con ello, concluir acerca de la población que caracteriza al consumo predecible. Analizamos las relaciones de largo plazo por medio de vectores de corrección de errores utilizando series trimestrales de consumo predecible, pobreza laboral e informalidad.

Los resultados de nuestro análisis arrojan cuatro conclusiones principales. Primero, la proporción de individuos que gastan todo su ingreso en cada momento de tiempo es aproximadamente

Segundo, los individuos que trabajan en el sector informal de México no tienen un consumo predecible, es decir, su consumo es consistente con la PIH. Tercero, algunos de los mexicanos en situación de pobreza consumen todo su ingreso en cada periodo de tiempo. En particular, podemos concluir que el consumo predecible en México incrementa en 0.03 porciento ante incrementos de un punto porcentual en la proporción de personas en situación de pobreza. Estos resultados son robustos incluso después de controlar por el flujo de remesas a México.

Finalmente, nuestra cuarta conclusión es que existe una fuerte relación positiva de largo plazo entre pobreza e informalidad en México. En particular, encontramos que la pobreza incrementa en 0.33 puntos porcentuales ante incrementos de uno porciento en el número de personas que trabajan en la informalidad. Además, encontramos efectos sustancialmente diferentes cuando analizamos la relación entre pobreza laboral e informalidad por género, lo que sugiere que la brecha salarial entre hombres y mujeres en el sector informal vulnera el bienestar de las mujeres en términos de pobreza laboral.

Estos últimos hallazgos son consistentes con el hecho de que la población que trabaja en el sector informal generalmente tiene ingresos bajos e inestables, con mínimo o inadecuado acceso a la seguridad social, lo que les impide invertir en capital humano y lograr así empleos con mayor remuneración, especialmente para el caso de mujeres (Baker et al., 2020). Esta situación contribuye con la trampa de la pobreza, donde los individuos en condiciones desfavorables son los que tienen menos probabilidad de superar su condición de pobreza. Este último resultado también es de particular relevancia en términos de política económica porque sugiere que la generación de empleos formales es una potencial alternativa al combate de la pobreza en México. En efecto, la población del sector informal se caracteriza por ser la menos educada y la más vulnerable ante los cambios económicos. En este sentido, las políticas y estrategias del gobierno deberían estar encaminadas a incrementar el nivel de escolaridad de la población en situación de pobreza y a coadyuvar en la transición de la economía informal a la economía formal, como medidas de combate a la pobreza en economías en desarrollo.