nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

El avance y los beneficios que han sido producto del exponencial crecimiento de las Tecnologías de la Información y Comunicación (TIC), han impactado en diversas áreas de estudio, siendo de gran utilidad en el área del análisis del comportamiento de los mercados financieros, en especial el mercado de capitales. Debido a la volatilidad que se presenta en este tipo de mercados, es importante desarrollar estudios orientados a encontrar modelos que permitan minimizar el riesgo en el que incurre un inversionista al colocar sus recursos monetarios en alguna de las empresas que cotizan en las diversas bolsas de valores (Mures, 2013). Previamente al momento de invertir es posible revisar el perfil de la empresa que cotiza en este tipo de mercados, ya que además de la vasta información que puede encontrarse en las diversas instituciones financieras, es posible tener acceso a la información financiera, ya que uno de los requisitos para cotizar en el mercado de capitales, es convertirse en una empresa pública, por lo que se adquiere la obligación de publicar sus estados financieros al público inversionista de forma periódica (BMV, 2018).

El análisis financiero de una empresa es de vital importancia para lograr uno de los principales objetivos de la administración financiera, que es el de maximizar la riqueza de los accionistas. El estudio de las finanzas proporciona distintas herramientas para poder evaluar el desempeño de las operaciones de la empresa, siendo una de las principales, el uso de las razones financieras, con las cuales se obtienen distintos indicadores, que a su vez proporcionan información sobre los niveles liquidez, rentabilidad, apalancamiento y el uso eficiente de los activos (Servín y Silva, 2011).

Sin embargo, toda empresa a través del tiempo sufre altibajos, por ello no todas llegan a tener el mismo crecimiento y éxito, por lo que es importante analizar los indicadores financieros para clasificar que empresas entre sus semejanzas, facilitando con ello la toma de decisiones para el inversionista. Las crisis financieras recientes han demostrado, que son capaces de afectar a los diversos sectores empresariales, hasta poder hacerlos llegar a la quiebra, como sucedió durante la crisis de la empresas de internet en el año 2001, o bien la crisis hipotecaria del 2008, ambas surgidas en Estados Unidos (Salgado, 2017). Para poder lidiar con los efectos adversos de estos acontecimientos, y poder permanecer en el mercado de forma exitosa, la estabilidad financiera de cada empresa, juega un rol sumamente valioso.

Finalmente, con la recopilación de información de empresas disponibles para la inversión y datos sobre condiciones de los mercados, los inversionistas requieren analizar cuidadosamente la información para tomar una decisión respecto a donde colocar su capital, por lo que la relación de riesgo y rendimiento está inmersa en la decisión final (Gutiérrez-Sepúlveda & Medina-Hurtado, 2018). Al existir una amplia gama de empresas favorables para invertir en los mercados financieros, el que existan metodologías para reducir información de las compañías, al agruparlas en base a similitudes de desempeño financiero, puede agilizar la toma de decisiones de inversión, minimizando el riesgo (Contreras, Bronfman, & Arenas, 2015).

El análisis financiero, puede complementarse con el uso de herramientas estadísticas, en específico, las técnicas multivariadas, con la finalidad de reducir la información obtenida de indicadores que miden niveles de liquidez, rendimiento y actividad, permitiendo agrupar empresas en grupos o clusters, lo cual mejora la toma de decisiones por parte de los inversionistas al poder identificar que grupo de empresas comparten similitudes en su desempeño financiero, logrando una mejor diversificación del capital invertido.

2. Marco de referencia

El análisis financiero empresarial comienza partir de la información financiera de las empresas, ésta se encuentra en los diversos estados financieros, los cuales reflejan las operaciones de las compañías, así como los derechos (activos) y obligaciones (pasivos) que tienen, es decir, los estados financieros contienen la información que se necesita para efectuar el estudio, está información está compuesta por cifras y datos de diversa índole. “El cuerpo de información que describe hasta la más pequeña empresa es enorme y comprende las operaciones internas de la compañía y sus relaciones con el mundo exterior. Para que sea útil ésta información se debe organizar en un conjunto de datos suficientemente limitado, fácil de entender y coherente”, (Schall, 2000). Por eso el análisis de estados financieros es útil, pues destaca los puntos fuertes y débiles de la compañía, sin embargo, estos datos por sí solos no proporcionan las respuestas a la situación en que se encuentra la liquidez, la solvencia, la actividad, el apalancamiento y la rentabilidad de las empresas, por consiguiente el rol que tienen las razones financieras es vital para completar este análisis.

El objetivo de las razones financieras es mostrar cómo se puede reordenar la información proveniente de los estados financieros para convertirla en indicadores capaces de proporcionar información acerca de las cuatro áreas más importantes del desempeño financiero y, en general, de la empresa. El análisis financiero por este medio, es una técnica muy efectiva para reducir la información (Ibarra Mares, 2006).

La aplicación de las razones financieras se justifica de acuerdo a las siguientes tres ventajas: permite reducir el número de variables necesarias, permite comparar empresas de diferente dimensión y se logran calcular valores de referencia sectoriales (Block, 2013). En el origen de las razones financieras, comienzan a utilizarse como una herramienta de análisis y evaluación de la información contable de las empresas, a partir del estudio titulado “Accounting ratios and the prediction of failure: some behavioral evidence” (Libby, 1975). Estas razones fueron originalmente desarrolladas para el análisis de crédito de corto plazo, y su origen puede ser remontado a finales del siglo XIX (Ross, 2009).

Un estudio de Horrigan (1965), comenzó por presentar una clasificación que obtuvo de una compilación de varios autores del tema que en su mayoría coinciden en la clasificación por consenso.

La Tabla 1 muestra las principales clasificaciones de las razones financieras, es necesario tener en cuenta que consultando a diferentes autores del campo de las finanzas, pueden encontrase distintas combinaciones entre estos indicadores, a fin de calcular diversos datos, aunque la mayoría de los autores coinciden en que estas razones son suficientes, ya que concentran la información más relevante de la empresa.

Tabla 1 Clasificación de las razones financieras

| Razones de Liquidez | Razones de Actividad | Razones de Rentabilidad | Razones de Apalancamiento |

|---|---|---|---|

| Liquidez corriente | Rotación total | Utilidad neta | Razón de Endeudamiento |

| Liquidez ácida | Rotación de activos fijos | Rendimiento sobre activo | Razón de Cobertura de Intereses |

| Liquidez circulante | Rotación de inventarios | Rendimiento sobre capital contable | Cobertura de Cargos Fijos |

| Liquidez efectiva | Rotación de cuentas por cobrar | Rendimiento de activo fijo | -- |

| Prueba del ácido | -- | Rendimiento de activo total | -- |

Fuente: Elaboración propia

En la actualidad gracias al avance de las TIC, es posible generar información la cual a su vez se va almacenando en distintos sitios en donde puede llegar a tenerse acceso para su consulta e inclusive para su descarga y análisis. Esto mismo ha propiciado que la información que se que desea analizar sobre algún tópico sea cada vez de un volumen mayor, por lo que es necesario recurrir a técnicas de análisis que permitan compactar la información para generar estudios con un grado mayor de objetividad.

La estadística multivariada permiten establecer niveles de asociación y agrupamiento, entre una gran serie de datos y variables, con lo que se logra organizar la información en nuevas estructuras, permitiendo su presentación y organización en una forma, más asequible, reduciendo su dimensión, sin perder demasiada información inicial, hasta componer una estructura de información los más completo posible del conjunto de datos originales (Morelos, 2013).

Existen diferentes técnicas multivariadas posibles de aplicar según las características específicas del estudio, sin embargo las que destacan por su mayor utilidad y complejidad son el análisis de componentes principales (ACP) y el análisis de grupos también denominado, análisis cluster.

El análisis de componentes principales es una herramienta estadística ampliamente utilizada en distintas áreas del conocimiento, en especial en casos donde se tiene un amplio número de datos y variables de estudio. Según Balakrishnama (1999), el ACP es un algoritmo para clasificar elementos en grupos, mediante el cálculo de la varianza y la covarianza, es decir, se calcula la varianza entre cada conjunto y la covarianza entre conjuntos, teniendo como resultado una mejor separación entre cada grupo obtenido.

El ACP se ha utilizado de manera creciente desde hace varias décadas, en una gran variedad de las distintas áreas del conocimiento (Hair, 1999). El ACP realiza dos acciones fundamentales: cuantifica las variables originales y reduce la dimensionalidad de los datos. Cuando se tiene éxito aplicando esta herramienta, cada variable estará muy bien representada (presentará correlación elevada) en una dimensión y deficientemente representada (presentará correlaciones bajas) en las demás, (Jhonson, 2002).

Según Sanguansat (2012) , pueden citarse los objetivos específicos que el ACP presenta; explicar la variación del conjunto multivariado (p) con un número reducido de nuevas variables (r), transformar variables originales, en general correlacionadas, en nuevas variables no correlacionadas y finalmente, evaluar, o en su caso, eliminar variables base con poca contribución.

Cada componente principal es una nueva variable, producto de la combinación lineal de las variables originales (Abdi & Williams, 2010). La transformación lineal para obtener un componente principal se logra ponderando los valores de las variables originales por los coeficientes de un eigenvector de la matriz de covarianzas o correlaciones, por lo que cada eigenvector tiene tantos coeficientes como variables tenga el conjunto de datos del cual se obtiene la matriz

El número de componentes principales que se pueden definir para una matriz de datos “n × p” es igual a “p”, además de que conservan la variabilidad original. La suma de varianzas de los eigenvalores, es igual a la suma de las varianzas de las variables originales, es decir la suma de los eigenvalores es igual a la traza de la matriz de covarianzas.

Un componente principal se define como una combinación lineal de los valores particulares de la entidad “i” (Jhonson, 2002):

Generalizando:

En términos matriciales:

Donde:

El análisis de grupos o análisis cluster, es un método matemático que forma parte de la estadística multivariada; este método es principalmente utilizado para la formación de grupos con características similares a partir de las similitudes o disimilitudes que se presentan entre pares (Everitt, 2002). Este análisis trata de situar los casos (individuos) en grupos homogéneos, conglomerados o clusters, no conocidos de antemano pero sugeridos por la propia esencia de los datos, de manera que individuos que puedan ser considerados similares sean asignados a un mismo grupo, mientras que individuos diferentes se localicen en agrupaciones distintas (De la fuente, 2011). El análisis cluster define grupos tan distintos como sea posible dependiendo de los datos obtenidos del estudio, la creación de grupos basados en similitud de casos exige una definición de este concepto, o de su complementaria distancia entre individuos (Hennig, 2003).

Las técnicas para formar clusters son diversas, según Véliz (2017), pueden dividirse principalmente en dos tipos; las técnicas jerárquicas aglomerativas con las que es posible formar grupos sucesivos partiendo de tantos grupos como elementos se tengan disponibles, hasta formar un único grupo con todos los elementos. Por otro lado, existen las técnicas no jerárquicas, con las que se forma un número preestablecido de clusters, destacando el método de K-medias, que permite la generación de un número de “K” clusters previamente determinado.

Existen investigaciones encaminadas a la aplicación de algunas técnicas multivariadas en el ámbito financiero, como lo es la investigación titulada “Aplicación de dos técnicas del análisis multivariado en el mercado de valores”, (Quiroga J. C., 2016) en la que se utilizaron dos variantes del análisis de componentes principales además del uso del análisis discriminante para lograr una clasificación de 88 empresas emisoras de la Bolsa Mexicana de valores. Una investigación parecida al presente estudio, es el que lleva por título “Análisis de componentes principales funcionales en series de tiempo económicas” (Chávez, 2015), los resultados obtenidos ilustraron la capacidad de los componentes principales para destacar características importantes de un conjunto de series de tiempo económicas, donde fue posible identificar cuatro componentes que reflejan una tendencia general al crecimiento de las ventas a lo largo del período analizado y el efecto de las crisis de 1994- 1995, 2001 y 2008-2009, además de obtener 3 grupos de empresas distintos de acuerdo con lo explicado por los componentes.

Una investigación que utilizó técnicas de análisis multivariado aplicado a variables como lo son las razones financieras, fue el que lleva por título “Aplicación de técnicas estadísticas multivariantes en el tratamiento de la información económico- financiera”, (Mures, 2013) en la que se logró identificar las razones financieras que tuvieron mayor influencia en dos grupos de empresas en los que el autor previamente clasificó en empresas fracasadas y empresas no fracasadas.

Otra investigación titulada “Selección de índices financieros mediante técnicas estadísticas del análisis multivariantes” (Pérez Grau, 2013) demostró la metodología a aplicar por medio del análisis de componente principales, es útil para la reducción de indicadores de rentabilidad y riesgo financiero.

Respecto a trabajos de investigación en donde se haya aplicado el análisis cluster en el ámbito del análisis financiero, existen documentos que sirvieron de base para otros estudios relacionados como es la publicación que lleva por título “Alternative accounting measures as predictors of failure”, (Beaver, 1968) y “Accounting ratios and the prediction of failure: some behavioral evidence” (Libby, 1975), en los que en ambas investigaciones se hacen agrupaciones de los indicadores financieros de las empresas que se analizan. Trabajos recientes como el denominado “Financial inclusion index: proposal of a multidimensional measure for Mexico” (Zulaica, 2013) y “Análisis de indicadores financieros del sector manufacturero del cuero y marroquinería” (Cardona, 2015) evidencian que el análisis cluster es útil para resumir la información referente al desempeño financiero de las organizaciones y que es posible incluso crear indicadores que sean útiles para la toma de decisiones.

Otras investigaciones recientes han involucrado el análisis multivariado, con la finalidad de reducir información obtenida de indicadores financieros, tales como el trabajo titulado “Análisis del comportamiento bursátil de las principales bolsas financieras en el mundo usando el análisis multivariado (análisis de componentes principales PCA ) para el periodo de 2011 a 2014”, (Quiroga & Villalobos, 2015), en la que los autores justifican la utilización del ACP al presentarse complejidad al tratar de analizar y pronosticar varios indicadores bursátiles pertenecientes a diferentes mercados. Otro ejemplo en el uso de análisis multivariado fue requerido para compactar información financiera, se muestra en la publicación que lleva por título “Análisis de los determinantes de revelación de instrumentos financieros mediante el uso de componentes principales: el caso de empresas mexicanas” en donde los autores justifican la utilización del ACP para poder robustecer la identificación de variables asociadas con el nivel de cumplimiento de la información financiera a revelar por parte de empresas mexicanas, (Vásquez-Quevedo & Mora-Rivera, 2016).

Un trabajo enfocado a analizar los mercados accionarios, en los que el ACP fue requerido para reducir la información obtenida por los autores, es la que lleva por nombre “The application of principal component analysis and factor analysis to stock markets returns”, (Samreen, Tayyab , & Rafia , 2019) en donde se crea un índice de rentabilidad basado en los resultados anuales de las compañías analizadas. Por último, una reciente publicación titulada “Financial statement analysis: Principal component analysis (PCA) approach case study on China telecoms industry”, (Mbona & Yusheng, 2019), en el cual, se analizaron 18 indicadores que midieron la rentabilidad, la liquidez, el crecimiento de la cartera de clientes y la eficiencia de la administración, de una muestra de empresas obtenidas del sector de comunicaciones de China, concluyendo que solo 12 de dichos indicadores, impactan de manera significativa en el área financiera de este tipo de industria.

3. Metodología

Se trata de un estudio empírico, no experimental, cuantitativo y transecccional, siendo objeto de estudio 21 empresas de un universo de 146, que cotizaron en el mercado de capitales de la Bolsa Mexicana de Valores durante el año 2017. El tamaño de la muestra fue resultado de aplicar un muestreo probabilístico con un nivel de confianza del 95%, las 21 empresas del estudio fueron seleccionadas de manera aleatoria.

Para el estudio se utilizaron 14 indicadores financieros de las 21 empresas seleccionadas, que fueron calculados en base a los estados financieros del año 2017, descargados por medio del programa Infocel Financiero.

El software utilizado para la descarga de datos, cuenta con el inconveniente de no proporcionar el nivel de intereses por concepto de endeudamiento, ni el nivel de costos fijos. Por lo anterior para este estudio se analizaron solamente 3 de los 4 tipos de razones financieras, tales como liquidez, actividad y rentabilidad, quedando por lo tanto fuera de esta investigación las razones de apalancamiento.

Se obtuvieron un total de 294 observaciones (14 razones financieras para cada una de las 21 empresas seleccionadas), a las que primero se les aplicó la medida de adecuación de muestreo de Kaiser-Meyer-Olkin (KMO) y la prueba de esfericidad de Barlett, utilizando el paquete estadístico SPSS, para cerciorarse de que los datos del estudio fueran aptos para analizarse por medio de una técnica estadística multivariada de reducción de variables como es la del ACP. Al obtenerse los valores significativos para poder correr este último análisis, se procedió a correr el procedimiento PROC PRIN del paquete estadístico SAS. Finalmente se corrió el procedimiento PROC PRINT del paquete estadístico SAS para la formación de clusters, además de correr un análisis de K-medias con el paquete estadístico Minitab, para contrastar las diferencias entre las agrupaciones generadas.

La codificación de variables las utilizadas, se muestra en la siguiente tabla:

Tabla 2 Codificación de variables

| Razones de Liquidez: | Razones de Actividad | Razones de Rentabilidad | |||

|---|---|---|---|---|---|

| L1 | Liquidez corriente | C1 | Rotación total | R1 | Utilidad neta |

| L2 | Liquidez ácida | C2 | Rotación de activos fijos | R2 | Rendimiento sobre activo |

| L3 | Liquidez circulante | C3 | Rotación de inventarios | R3 | Rendimiento sobre capital contable |

| L4 | Liquidez efectiva | C5 | Rotación de cuentas por cobrar | R4 | Rendimiento de activo fijo |

| L5 | Prueba del ácido | -- | -- | R5 | Rendimiento de activo total |

Fuente: Elaboración propia.

La tabla 3 muestra una breve descripción de cada una de las 21 empresas seleccionadas; la columna 1 muestra la codificación utilizada para el uso de la información en el paquete estadístico SAS, mientras que la columna 2 muestra el la razón social de le empresa.

Tabla 3 Descripción de las empresas seleccionadas

| Codificación | Nombre de la empresa |

|---|---|

| CIDE | GRUPE S.A B. de C.V. |

| ALSEA | ALSEA S.A.B. de C.V. |

| BEVIDES | FARMACIAS BENAVIDES S.A de C.V. |

| COLLADO | G. COLLADO S.A. DE C.V. |

| COMERCI | CONTROLADORA COMERCIAL MEXICANA S.A.B. de C.V |

| DERMET | DERMET DE MÉXICO S.A. de C.V. |

| CIE | GRUPO VASCONIA S.A.B |

| HIMEX | HIMEXSA S.A.B. de C.V. |

| EDOARDO | EDOARDOS MARTIN S.A.B de C.V. |

| ELEKTRA | GRUPO ELEKTRA S.A. de C.V. |

| FRAGUA | CORPORATIVO FRAGUA S.A.B. de C.V. |

| RLH | RLH PROPETIES S.A.B de C.V. |

| GFAMSA | GRUPO FAMSA, S.A. de C.V. |

| GIGANTE | GRUPO GIGANTE, S.A.B. de C.V. |

| SPORT | GRUPO SPORTS WORLD, S.A.B. de C.V. |

| GOMO | GRUPO COMERCIAL GOMO, S.A. de C.V. |

| GPH | GRUPO PALACIO DE HIERRO, S.A. de C.V. |

| LIVEPOL | El PUERTO DE LIVERPOOL S.A. de C.V. |

| RASSINI | MAQUINARIA DIESEL, S.A. de C.V. |

| GSANBOR | RASSINI S.A.B. de C.V. |

| NEMAK | NEMAK, S.A.B. de C.V. |

Fuente: Elaboración propia.

4. Resultados

La tabla 4 muestra los estadísticos descriptivos para las 14 razones financieras analizadas en las 21 empresas seleccionadas, la columna 1 muestra la codificación de la razón analizada, la columna 2 muestra el conteo total, la columna 3 muestra la media de los valores obtenidos, la columna 4 muestra la desviación estándar, la columna 5 muestra la varianza, la columna 5 muestra el valor mínimo obtenido, en donde incluso pueden observarse algunos valores negativos, en la columna 6 se muestra el promedio de los valores calculados y finalmente la columna 7 muestra el valor máximo obtenido para cada una de las variables.

Tabla 4 Estadísticos descriptivos

| Variable | Conteo total | Media | Desv. Est. | Varianza | Mínimo | Mediana | Máximo |

|---|---|---|---|---|---|---|---|

| Ll | 21 | 1.5240 | 0.7240 | 0.5240 | 0.6100 | 1.2600 | 2.9900 |

| L2 | 21 | 0.5486 | 0.2055 | 0.0422 | 0.2500 | 0.6000 | 0.8600 |

| L3 | 21 | 0.9762 | 0.3629 | 0.1317 | 0.3900 | 0.9900 | 1.6900 |

| L4 | 21 | 0.1881 | 0.2152 | 0.0463 | 0.0100 | 0.1200 | 0.8800 |

| L5 | 21 | 0.9140 | 0.6040 | 0.3650 | 0.2700 | 0.6800 | 2.2500 |

| Cl | 21 | 1.3970 | 0.7630 | 0.5830 | 0.4400 | 1.2600 | 3.5600 |

| C2 | 21 | 5.7800 | 5.2900 | 28.0200 | 1.2000 | 4.3200 | 20.5300 |

| C3 | 21 | 4.9500 | 2.7340 | 7.4760 | 0.8100 | 4.1100 | 12.1500 |

| C5 | 21 | 40.7000 | 67.0000 | 4486.9000 | 1.7000 | 6.3000 | 238.8000 |

| R1 | 21 | 0.0171 | 0.1084 | 0.0117 | -0.4200 | 0.0500 | 0.0900 |

| R2 | 21 | 0.0310 | 0.0770 | 0.0059 | -0.1800 | 0.0600 | 0.1200 |

| R3 | 21 | 0.0457 | 0.2425 | 0.0588 | -0.5800 | 0.1100 | 0.3100 |

| R4 | 21 | 0.0952 | 0.4176 | 0.1744 | -1.2200 | 0.1500 | 0.6800 |

| R5 | 21 | 0.0614 | 0.0687 | 0.0047 | -0.1000 | 0.0800 | 0.1500 |

Fuente: Elaboración propia con el paquete estadístico SAS

Diversos autores sugieren que previo a la aplicación del análisis multivariado, se debe corroborar que los datos sean aptos para analizarse por medio del ACP y análisis cluster, por medio de la prueba de medida Kaiser-Meyer-Olkin (KMO) y la prueba de esfericidad de Barlett (Méndez Martínez & Rondón Sepúlveda, 2012) y (Urrutia Mosquera & Palomino Lemus, 2010)

La medida de adecuación de muestreo de Kaiser-Meyer-Olkin es un estadístico que indica la proporción de varianza en las variables que podría ser causada por factores subyacentes. Los valores altos (cerca de 1.0) generalmente indican que un análisis de reducción de variables, puede ser útil con los datos. Si el valor es inferior a 0.50, los resultados de este tipo de análisis no serían confiables, por otro lado, la prueba de esfericidad de Bartlett prueba la hipótesis de que la matriz de correlación es una matriz de identidad, lo que indicaría que las variables no están relacionadas y por lo tanto, no son adecuadas para la detección de estructuras. Los valores pequeños (menos de 0.05) del nivel de significancia indican que un análisis de reducción de variables, es útil con los datos (SPSS statics, s.f.). Los resultados de la aplicación de estas pruebas se muestran en la tabla 5:

Tabla 5 KMO y Esfericidad de Bartett

| Medida Kaiser-Meyer-Olkin de adecuación de muestreo | 0.843 | |

| Prueba de esfericidad de Barlett | Chi cuadrada | 282.93 |

| gl | 91 | |

| Sig. | 0.000 |

Fuente: Elaboración propia con el paquete estadístico SPSS

Con los resultados obtenidos se encuentra que es viable aplicar un análisis de reducción de variables como el ACP, debido a que la medida KMO presenta un valor muy cercano a 1.0 (0.843), mientras que las significancia de la prueba de esfericidad de Barlett, presenta valor de p < 0.05, con lo que se rechaza la hipótesis nula de que la matriz de correlación es una matriz identidad, justificándose de nuevo la aplicación de la técnica estadística del ACP.

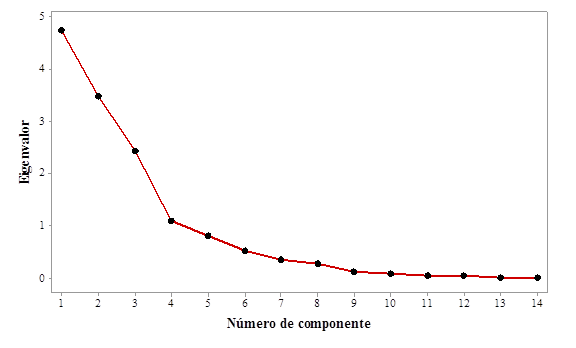

La tabla 6 muestra las cantidades de los eigenvalores obtenidos para cada uno de los 14 componentes principales obtenidos, después de correr el procedimiento PROC PRINT del paquete estadístico SAS. A mayor eigenvalor, indica que el componente principal al cual pertenece, es capaz de resumir una mayor proporción de la variabilidad total explicada por el conjunto de todas las variables que se analizan. La segunda columna de la tabla muestra un alto valor para el primer componente principal teniendo un eigenvalor 4.7219, el cual en base al valor mostrado en la columna 5, es capaz de resumir la variabilidad total del estudio en un 33.78%. Los Eigenvalores 2 y 3 también obtienen altos valores, siendo de 3.4873 y 2.4264 respectivamente, por lo que al observar el porcentaje acumulado de resumen variabilidad total, estos 3 Eigenvalores son capaces de resumir el 76% de la variabilidad total conformada por las 14 variables que se analizan en total.

Tabla 6 Eigenvalores

| No. | Autovalor | Diferencia | Proporción | Acumulada |

|---|---|---|---|---|

| 1 | 4.7292 | 1.2455 | 0.3378 | 0.3378 |

| 2 | 3.4837 | 1.0573 | 0.2488 | 0.5866 |

| 3 | 2.4265 | 1.3340 | 0.1733 | 0.7600 |

| 4 | 1.0925 | 0.2892 | 0.0780 | 0.8380 |

| 5 | 0.8033 | 0.2775 | 0.0574 | 0.8954 |

| 6 | 0.5258 | 0.1665 | 0.0376 | 0.9329 |

| 7 | 0.3594 | 0.0881 | 0.0257 | 0.9586 |

| 8 | 0.2713 | 0.1558 | 0.0194 | 0.9780 |

| 9 | 0.1154 | 0.0373 | 0.0082 | 0.9862 |

| 10 | 0.0781 | 0.0227 | 0.0056 | 0.9918 |

| 11 | 0.0555 | 0.0167 | 0.0040 | 0.9958 |

| 12 | 0.0388 | 0.0253 | 0.0028 | 0.9985 |

| 13 | 0.0135 | 0.0063 | 0.0010 | 0.9995 |

| 14 | 0.0072 | -- | 0.0005 | 1.0000 |

Fuente: Elaboración propia con el paquete estadístico SAS

En la gráfica 1, se aprecia el alto valor del primer eigenvalor obtenido para el componente principal 1, el cual fue de 4.7219, representando el 33.78% de la variabilidad total. Sin embargo teniendo en cuenta los primeros 3 eigenvectores, estos llegan a explicar el 76% de la variabilidad total, mientras que los demás 11 eigenvalores presentan valores muy inferiores, representando en su conjunto el 24% restante de la variabilidad total. Este tipo de gráficas permiten apreciar de forma visual, la magnitud y diferencia que existen entre los diversos Eigenvalores que pertenecen a los distintos componentes principales, permitiendo corroborar si es pertinente utilizar alguno para la agrupación de las variables.

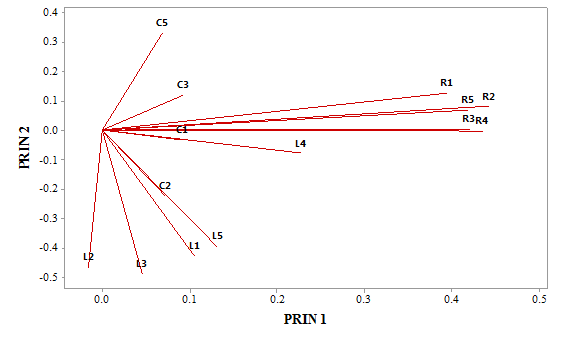

La gráfica 2 contiene los valores obtenidos para el componente principal 1 en el eje de las X, mientras que en el eje de las Y se muestran los valores obtenidos para el componente principal 2. Esta gráfica es un indicio de que los 3 rubros de las razones financieras analizadas, tienden a agruparse entre sí, es decir, puede observarse una agrupación de las variables L2, L3, L1 y L5 en la parte inferior de la gráfica, mientras que las razones C5, C3 y C1 tienden a agruparse en la parte superior de la gráfica. Finalmente en la parte media de la gráfica las razones R1, R2, R3, R4 y R5 tienden a agruparse. Se puede inferir en que los 3 rubros de liquidez, actividad y rendimiento están resumidos en la variabilidad que muestran los componentes principales obtenidos.

En la tabla 7 se muestran las correlaciones entre las 14 variables analizadas y los componentes principales 1, 2 y 3. Puede observarse que las 5 razones financieras del rubro de rendimiento presentan altos valores de correlación con el componente principal 1, respecto a las razones del rubro de liquidez 4 de las 5 razones presentan altos niveles de correlación con el componente principal 2, mientras que para las razones de actividad, 3 de las razones de este rubro presentan altos niveles de correlación con el componente principal 3. La significancia estadística de estos niveles de correlación se confirma al presentar valores de p < 0.05, con lo que se confirma que la técnica de ACP, es capaz de reducir el número de variables para analizar la información, ya que es posible utilizar los 3 componentes principales obtenidos para resumir la variabilidad que contienen las 14 variables originales del estudio.

Tabla 7 Correlaciones de los 3 componentes principales

| Razón financiera | PRIN 1 | PRIN 2 | PRIN 3 | Razón financiera | PRIN 1 | PRIN 2 | PRIN 3 |

|---|---|---|---|---|---|---|---|

| L1 | 0.2295 | 0.797 | -0.3719 | C3 | 0.2024 | -0.2237 | 0.7066 |

| P value | 0.317 | <.0001 | 0.097 | P value | 0.3789 | 0.3298 | 0.0003 |

| L2 | -0.0341 | 0.868 | 0.2324 | C5 | 0.15 | -0.6142 | -0.0072 |

| P value | 0.8833 | <.0001 | 0.3108 | P value | 0.5165 | 0.0031 | 0.9753 |

| L3 | 0.0985 | 0.9112 | 0.0398 | RI | 0.8578 | -0.2355 | -0.0727 |

| P value | 0.6709 | <.0001 | 0.8639 | P value | <.0001 | 0.3042 | 0.7542 |

| L4 | 0.4931 | 0.1475 | 0.1744 | R2 | 0.9611 | -0.1499 | -0.0866 |

| P value | 0.0231 | 0.5236 | 0.4495 | P value | <.0001 | 0.5167 | 0.7091 |

| L5 | 0.286 | 0.737 | -0.3527 | R3 | 0.9129 | -0.0093 | -0.1472 |

| P value | 0.2089 | 0.0001 | 0.1168 | P value | <.0001 | 0.968 | 0.5244 |

| CI | 0.1981 | 0.0602 | 0.9248 | R4 | 0.9449 | 0.0061 | 0.0642 |

| P value | 0.3894 | 0.7953 | <.0001 | P value | <.0001 | 0.9791 | 0.7821 |

| C2 | 0.1578 | 0.4172 | 0.8149 | R5 | 0.9097 | -0.1299 | -0.1433 |

| P value | 0.4945 | 0.0599 | <.0001 | P value | <.0001 | 0.5748 | 0.5354 |

Fuente: Elaboración propia con el paquete estadístico SAS

Teniendo la justificación de la utilización del ACP, por medio de la aplicación de la medida de KMO, junto con la prueba de esfericidad de Barlett y los altos valores de correlación entre las razones financieras y los 3 componentes principales obtenidos, se concluye que el componente principal 1 resume la variabilidad de las razones financieras del rubro de rendimiento, el componente principal 2 resume la variabilidad de las razones financieras del rubro de liquidez y componente principal 3 resume la variabilidad de las razones financieras del rubro de actividad. Esta información se muestra en la tabla 8:

Tabla 8 Agrupación de razones financieras por los componentes principales

| Componente principal | Grupo de razones financieras que agrupa |

|---|---|

| Componente principal 1 | Rendimiento |

| Componente principal 2 | Liquidez |

| Componente principal 3 | Actividad |

Fuente: Elaboración propia

La tabla 9 muestra valores obtenidos por cada una de las empresas en función componente principal 1. Debido a las altas correlaciones presentadas en las matrices de correlación previamente presentadas, es posible resumir la variabilidad de las razones del rubro de rendimiento a través del componente principal 1, lo que permite interpretar que la empresa que presenta menores niveles de rendimiento es la codificada como GOMO, al presentar un valor de -6.50219, mientras que la empresa que presenta mayores niveles de rendimiento es la empresa codificada como FRAGUA, al presentar un valor de 2.97124, es decir el mayor de las 21 empresas analizadas.

Tabla 9 Empresas ordenadas en función del componente principal 1

| EMPRESA | PRIN 1 | EMPRESA | PRIN 1 |

|---|---|---|---|

| GOMO | -6.5022 | COMERC I | 0.43 |

| DERMET | -4.4374 | GPH | 0.5009 |

| HIMEX | -2.669 | GSANBOR | 0.6303 |

| GIGANTE | -1.0972 | LIVEPOL | 0.0405 |

| COLLADO | -0.4583 | CIDE | 0.2485 |

| EDOARDO | 0.0348 | ALSEA | 0.2634 |

| SPORT | 0.1831 | NEMAK | 0.6668 |

| RLH | 0.3619 | ELEKTRA | 0.6936 |

| VASCONI | 0.3633 | RASSINI | 0.9789 |

| BEVIDES | 0.3671 | FRAGUA | 2.9712 |

| GFAMSA | 0.4297 | -- | -- |

Fuente: Elaboración propia con el paquete estadístico SAS

La tabla 10 muestra los valores obtenidos por cada una de las empresas en función del componente principal 2. Debido a las altas correlaciones presentadas en las matrices de correlación previamente presentadas, es posible resumir la variabilidad de las razones del rubro de liquidez a través del componente principal 1, lo que permite interpretar que la empresa que presenta menores niveles de liquidez es la codificada como GMARTI, al presentar un valor de -2.94983, mientras que la empresa que presenta mayores niveles de liquidez es la empresa codificada como ALMACO, al presentar un valor de 2.69155, es decir el mayor de las 21 empresas analizadas.

Tabla 10 Empresas ordenadas en función del componente principal 2

| EMPRESA | PRIN 2 | EMPRESA | PRIN 2 |

|---|---|---|---|

| SPORT | -2.9498 | DERMET | 0.0922 |

| COMERC I | -2.8723 | RLH | 0.6275 |

| ALSEA | -2.3026 | FRAGUA | 0.7828 |

| GIGANTE | -1.9815 | ELEKTRA | 0.9525 |

| VASCONI | -1.883 | LIVEPOL | 1.1576 |

| GSANBOR | -1.8607 | GOMO | 2.0425 |

| HIMEX | -1.6145 | EDOARDO | 2.3609 |

| RASSINI | -0.2431 | GFAMSA | 2.5319 |

| BEVIDES | -0.1269 | NEMAK | 2.6699 |

| GPH | -0.1149 | CIDE | 2.6916 |

| COLLADO | 0.0399 | -- | -- |

Fuente: Elaboración propia con el paquete estadístico SAS

La tabla 11 muestra los valores obtenidos por cada una de las empresas en función componente principal 3. Debido a las altas correlaciones presentadas en las matrices de correlación previamente presentadas, es posible resumir la variabilidad de las razones del rubro de actividad a través del componente principal 3, lo que permite interpretar que la empresa que presenta menores niveles de actividad es la codificada como GPH, al presentar un valor de -1.79376, mientras que la empresa que presenta mayores niveles de actividad es la empresa codificada como GCORVI, al presentar un valor de 4.02669, es decir el mayor de las 21 empresas analizadas.

Tabla 11 Empresas ordenadas en función del componente principal 3

| EMPRESA | PRIN 3 | EMPRESA | PRIN 3 |

|---|---|---|---|

| GPH | -1.7938 | COLLADO | -0.1218 |

| LIVEPOL | -1.781 | GIGANTE | -0.1012 |

| CIDE | -1.5452 | RASSINI | 0.1018 |

| EDOARDO | -1.4817 | HIMEX | 0.4914 |

| GFAMSA | -1.2778 | ALSEA | 0.6604 |

| GSANBOR | -1.2019 | BEVIDES | 1.1136 |

| SPORT | -1.0362 | FRAGUA | 1.9483 |

| GOMO | -0.9304 | NEMAK | 2.1649 |

| VASCONI | -0.8663 | DERMET | 2.2178 |

| ELEKTRA | -0.4486 | RLH | 4.0267 |

| COMERC I | -0.139 | -- | -- |

Fuente: Elaboración propia con el paquete estadístico SAS

La gráfica 3 presenta los valores obtenidos para el componente principal 2 en el eje de las X, mientras que en el eje de las Y se presentan los valores obtenidos para el componente principal 1. Esta gráfica nos permite apreciar cuales empresas tienden a ser parecidas tomando en cuenta sus niveles de rendimiento y liquidez. Pueden apreciarse ciertas agrupaciones entre empresas, tales como las que se observan en la parte superior izquierda de la gráfica, en donde las empresas COMERCI, SPORT, ALSEA, GSANBOR y VASCONI, presentan semejanzas entre sus bajos niveles de liquidez y moderados niveles de rendimiento.

En la parte superior derecha de la gráfica existe otra agrupación de empresas, conformada por NEMAK, GFAMSA y CIDE, las cuales presentan similitudes en sus altos niveles liquidez con moderados niveles de rendimiento, siendo las empresas. Sin embargo, también se muestran empresas que cuentan con características que las hacen separarse de las demás, tal es el caso de la empresa GOMO, que presenta un alto nivel de liquidez, pero a la par que presenta un bajo nivel de rendimiento.

Fuente: Elaboración propia

Gráfica 3 Gráfica de dispersión componente principal 1 vs componente principal 2

La gráfica 4 presenta los valores obtenidos para el componente principal 3 en el eje de las X, mientras que en el eje de las Y se presentan los valores obtenidos para el componente principal 1. Esta gráfica nos permite apreciar cuales empresas tienden a ser parecidas tomando en cuenta sus niveles de rendimiento y actividad. Pueden apreciarse ciertas agrupaciones entre empresas, tales como las que se observan en la parte superior izquierda de la gráfica, en donde las empresas EDOARDO, GFAMSA, SPORT, VASCONI y GSANBOR, presentan semejanzas entre sus bajos niveles de actividad y moderados niveles de rendimiento. En comparación entre la gráfica 3 anteriormente presentada y la gráfica 4, no se observan tantas agrupaciones, al contrario pueden detectarse varias empresas con características muy particulares, como se observa en la empresa DERMET, que presenta un bajo nivel de actividad, con moderado nivel de rendimiento. También la empresa FRAGUA presenta un desempeño muy distinto al de la mayoría de las compañías, impidiendo que se ubique en agrupación alguna, en su caso presenta un alto nivel de actividad, combinado con un moderado nivel de rendimiento.

Fuente: Elaboración propia

Gráfica 4 Gráfica de dispersión componente principal 1 vs componente principal 3

La gráfica 5 presenta los valores obtenidos para el componente principal 2 en el eje de las X, mientras que en el eje de las Y se presentan los valores obtenidos para el componente principal 3. Esta gráfica nos permite apreciar cuales empresas tienden a ser parecidas tomando en cuenta sus niveles de liquidez y actividad. Aquí se aprecian varias agrupaciones entre empresas, tales como las que se observan en la parte inferior derecha de la gráfica, en donde las empresas CIDE, EDOARDO y GFAMSA, presentan semejanzas entre sus altos niveles de liquidez y altos niveles de actividad. Otra agrupación se observa en la parte izquierda inferior de la gráfica, en donde empresas como GSANBOR, VASCONI y SPORT, evidencian bajos niveles de liquidez, con bajos niveles de actividad. En este caso también puede existen empresas que se aíslan respecto a las demás, como lo es en el caso de la empresa NEMAK, que tiene alto nivel de liquidez y un moderado nivel de actividad.

Fuente: Elaboración propia

Gráfica 5 Gráfica de dispersión componente principal 2 vs componente principal 3

La tabla 12 muestra los estadísticos después de haber corrido el procedimiento PROC CLUSTER en el paquete estadístico SAS, que utiliza un agrupamiento aglomerativo para realizar la formación de clusters (SAS, s.f.). La tabla muestra en la primera columna el número de clusters a formar, que van desde 20 posibles agrupaciones hasta formar 1 sola agrupación. Basado en el criterio cúbico de agrupación (CCC), considerado como uno de los estadísticos más útiles para determinar el número óptimo de clusters generados (Núñez-Colín & Escobedo-López, 2011), se elige la formación de 4 clusters que integran las 21 empresas del análisis.

Tabla 12 Estadísticos análisis clúster:

| NCL | -Conglomerados unidos- | Frecuencia | SPRSQ | RSQ | ERSQ | CCC | PSF | PST2 | |

|---|---|---|---|---|---|---|---|---|---|

| 20 | ALMACO | GFAMSA | 2 | 0.00 | 1.00 | . | . | 3416.00 | . |

| 19 | DOCUFOR | GPH | 2 | 0.00 | 1.00 | . | . | 2865.00 | . |

| 18 | COLLADO | ECE | 2 | 0.00 | 1.00 | . | . | 2655.00 | . |

| 17 | CL20 | ELEKTRA | 3 | 0.00 | 1.00 | . | . | 2539.00 | 2.10 |

| 16 | CL19 | LIVEPOL | 3 | 0.00 | 1.00 | . | . | 2187.00 | 2.30 |

| 15 | CL18 | MADISA | 3 | 0.00 | 1.00 | . | . | 1494.00 | 4.90 |

| 14 | CL16 | GOND | 4 | 0.00 | 1.00 | . | . | 1259.00 | 3.60 |

| 13 | CLIS | EDOARDO | 4 | 0.00 | 1.00 | . | . | 1125.00 | 2.00 |

| 12 | BEVIDES | GSANBOR | 2 | 0.00 | 1.00 | . | . | 1012.00 | . |

| 11 | CL17 | CL14 | 7 | 0.00 | 1.00 | . | . | 884.00 | 6.10 |

| 10 | CL13 | DERMET | 5 | 0.00 | 1.00 | . | . | 821.00 | 3.30 |

| 9 | GCORV I | SAP | 2 | 0.00 | 1.00 | . | . | 752.00 | . |

| 8 | CL11 | CLIO | 12 | 0.00 | 1.00 | . | . | 655.00 | 6.60 |

| 7 | FRAGUA | GIGANTE | 2 | 0.00 | 1.00 | . | . | 432.00 | . |

| 6 | ALSEA | CL12 | 3 | 0.00 | 0.99 | . | . | 321.00 | 18.00 |

| 5 | CL8 | CL9 | 14 | 0.01 | 0.99 | . | . | 270.00 | 24.60 |

| 4 | COMERC I | GMART I | 2 | 0.01 | 0.98 | 0.95 | 2.68 | 259.00 | . |

| 3 | CL6 | CL7 | 5 | 0.02 | 0.96 | 0.91 | 2.90 | 210.00 | 8.80 |

| 2 | CL5 | CL3 | 19 | 0.16 | 0.80 | 0.77 | 0.53 | 74.80 | 80.20 |

| 1 | CL2 | CL4 | 21 | 0.80 | 0.00 | 0.00 | 0.00 | . | 74.80 |

Fuente: Elaboración propia

La tabla 13 muestra la conformación de las de los 4 clusters formados en base al CCC de del procedimiento PRO CCLUSTER del paquete estadístico SAS, indicando que las empresas que integran cada uno de dichos clusters, presentan más semejanzas entre las 14 razones financieras analizadas, pertenecientes a los rubros de rendimiento, liquidez y actividad, quedando conformado el cluster 1 por un total de 14 empresas, el cluster 2 por 3 empresas y finalmente el cluster 3 y 4 se conforman de 2 empresas cada uno.

Tabla 13 Clusters formados:

| CLUSTER 1 | CLUSTER 2 | CLUSTER 3 | CLUSTER 4 |

|---|---|---|---|

| CIDE | ALSEA | FRAGUA | COMERCI |

| COLLADO | BEVIDES | GIGANTE | SPORT |

| DERMET | EDOARDO | ||

| VASCONI | |||

| HIMEX | |||

| ELEKTRA | |||

| RLH | |||

| GFAMSA | |||

| GOMO | |||

| GPH | |||

| LIVEPOL | |||

| RASSINI | |||

| NEMAK | |||

| GSANBOR |

Fuente: Elaboración propia

Para comprobar la formación de clusters y ver las posibles diferencias entre los resultados, se optó por utilizar al análisis de K-medias, disponible en el paquete estadístico Minitab. Para la generación de K-medias, se inicia con una agrupación de observaciones en un número predefinido de conglomerados que el paquete Minitab asigna, para luego evaluar cada observación, trasladándola hacia el conglomerado más cercano. Cuando un conglomerado cambia, debido a que se pierde o gana una observación, el programa calcula de nuevo el centroide del conglomerado (Minitab, s.f.). Los resultados indicadores obtenidos para la formación de clusters por medio de K-medias se muestran en la tabla 14:

Tabla 14 Resultados de K-medias

| No. Conglomerado | Total observaciones | Suma de cuadrados del conglomerado | Promedio desde el centroide | Distancia máxima desde centroide |

|---|---|---|---|---|

| 1 | 2 | 16.341 | 1.748 | 2.536 |

| 2 | 3 | 21.73353 | 2.32484 | 2.7896 |

| 3 | 2 | 43.769 | 2.651 | 3.223 |

| 4 | 14 | 105.632 | 3.134 | 6.296 |

Fuente: Elaboración propia con el paquete estadístico Minitab

Los resultados de la tabla 15, indican la formación de 4 clusters, en los que el primer cluster se conforma por un total de 2 observaciones, el clusters 2 se forma por un total de 3 observaciones, el cluster 3 se forma por un total de 3 observaciones y finalmente el cluster 4 se compone de un total de 14 observaciones:

Tabla 15 Clusters formados por medio de la aplicación de K-medias

| CLUSTER 1 | CLUSTER 2 | CLUSTER 3 | CLUSTER 4 |

|---|---|---|---|

| COMERCI | FRAGUA | ALSEA | CIDE |

| SPORT | GIGANTE | BEVIDES | COLLADO |

| EDOARDO | DERMET | ||

| VASCONI | |||

| HIMEX | |||

| ELEKTRA | |||

| RLH | |||

| GFAMSA | |||

| GOMO | |||

| GPH | |||

| LIVEPOL | |||

| RASSINI | |||

| NEMAK | |||

| GSANBOR |

Fuente: Elaboración propia

La tabla 15 muestra, la distribución de las 21 empresas del estudio en los 4 clusters formados, derivado de aplicar el procedimiento de K-medias, en donde se observa que la formación de grupos es muy similar a la que se obtuvo por medio del paquete estadístico SAS. La empresa EDOARDO se agrupa en el cluster que integra a la empresa FRAGUA y GIGANTE. En la primera generación de clusters del estudio, dichas empresas no compartían lugar con la empresa EDOARDO, sin embargo, esta diferencia de agrupación es mínima a pesar que los métodos de agrupación son distintos (jerárquico y no jerárquico).

5. Conclusiones

Después de analizar las 14 razones financieras pertenecientes a los rubros de rendimiento, liquidez y actividad, utilizados en el presente estudio, pudo resumirse en un 76% la variabilidad total explicada por éstas, a través de la técnica estadística de ACP, utilizando 3 componentes principales. El componente principal 1 fue utilizado para clasificar a las empresas de menor a mayor rentabilidad, en donde la empresa con menor nivel, fue el Grupo Comercial GOMO, S.A. de C.V. , el cual es una controladora de acciones de empresas dedicadas a la comercialización, distribución, compra y venta, de toda clase de aparatos eléctricos, electrodomésticos y otros productos similares, mientras que la empresa con mayor nivel, fue el Corporativo FRAGUA S.A.B. de C.V., la cual es controladora de empresas dedicadas principalmente a la compra-venta de medicinas, perfumería, fotografía, hogar, alimentos, y regalos.

Respecto al componente principal 2, éste fue utilizado para clasificar a las empresas de menor a mayor liquidez, en donde la empresa con menor nivel fue Grupo Sports World, S.A.B. de C.V., empresa que se dedica a la comercialización a través de tiendas de una amplia gama de equipo y ropa deportiva, mientras que la empresa con mayor nivel fue GRUPE S.A.B. de C.V., dedicada a la compra-venta de productos de consumo, principalmente en líneas de muebles y ropa.

Para la clasificación de las empresas respecto a sus niveles de actividad, el componente principal 3 fue el utilizado para llevarse esto a cabo, por lo que la empresa que presentó menor nivel, fue el Grupo Palacio de Hierro, S.A. de C.V., que es una empresa controladora de compañías dedicadas principalmente a la comercialización de artículos y accesorios para uso personal y para el hogar, mientras que la empresa con mayor nivel, fue el RLH Propeties, S.A.B. de C.V., compañía que se dedica a la comercialización y distribución de abarrotes y productos de consumo generalizado.

Para poder realizar una clasificación general de las empresas, se corrió un análisis cluster, que en base al CCC, se formaron 4 clusters en los que debido a las semejanzas presentadas en las 14 razones financieras de cada empresa, el cluster 1 quedó conformado por 14 empresas, el cluster 2 por 3 empresas mientras que el cluster 3 y 4 quedaron conformados por 2 empresas cada uno. Sin embargo para robustecer los resultados y realizar comparaciones entre la métodos de agrupación de variables, se aplicó un análisis de K-medias utilizando el paquete estadístico Minitab, en donde la única diferencia fue que la empresa EDOARDO se agrupa en el clúster que integra a la empresa FRAGUA y GIGANTE, resultante de aplicar el procedimiento PROCLUSTER del paquete estadístico SAS.

Finalmente comentar que las técnicas estadísticas multivariadas tales como el análisis de componentes principales y el análisis cluster, permiten complementar los análisis financieros, auxiliando a los inversionistas tomar las decisiones correctas al momento de colocar sus recursos monetarios dentro del mercado de capitales, al tener información oportuna que permita clasificar a las empresas según sus semejanzas, se da pie a compactar la cantidad información para que ésta pueda ser analizada de una forma más ágil y eficiente, logrando también optimizar el tiempo de decisión de inversión. Por otro lado el poder crear grupos de empresas, permite minimizar el riesgo de inversión, ya que a pesar de tratarse de compañías de diferentes sectores y actividades, pueden presentar comportamientos muy parecidos en su desempeño financiero, por lo que al obtenerse distinciones significativas en agrupaciones, gracias a la estadística multivariada, es posible realizar una mejor diversificación de los recursos invertidos.

Se sugiere replicar este tipo de análisis en empresas de otros sectores de la Bolsa Mexicana de Valores, así como extender su aplicación a empresas que cotizan en otros mercados, tales como el NYSE o el NASDAQ, además de incluir otros indicadores como el puntaje otorgado por las empresas calificadoras de riesgo (Fitch, Moody's o Standard & Poor's), esto con la finalidad de extender el uso de la estadística multivariada en el campo del análisis financiero.