nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink1. Introducción

El estudio del grado de aversión al riesgo que exhiben los agentes económicos resulta interesante por diversos motivos. En primer lugar, determinar el grado aversión al riesgo implícita en diferentes variables económicas se encuentra relacionado con el conocimiento sobre las expectativas de los individuos, lo que cobra fundamental importancia a la hora de analizar la economía de un país. Las expectativas de mercado sobre variables financieras pueden influir en las decisiones de política macroeconómica y también en la toma de decisiones de empresas e instituciones financieras (Fajardo, Ornelas, & de Farias, 2012). Asimismo, existe evidencia empírica de que monitorear la aversión al riesgo agregada sirve para predecir crisis económicas (Coudert & Gex, 2008).

Por otro lado, la conducta frente al riesgo de los sujetos afecta las decisiones de inversión que toman y a la estructura y tipos de activos que demandan (Conine, McDonald y Tamarkin, 2017). También es frecuente que los modelos económicos y financieros asuman comportamientos de neutralidad al riesgo o que supongan aversión al riesgo a partir de una función de utilidad logarítmica (Conine, McDonald y Tamarkin, 2017; Layrad, Mayrez y Nickell, 2008; Gándelman y Hernández-Murillo, 2015).

Además, en lo que respecta a la temática de valuación de activos, se observa que la aplicación de modelos tradicionales en mercados emergentes o en desarrollo presenta ciertas limitaciones. Esto se debe a las características de este tipo de economías, donde los supuestos requeridos para una diversificación eficiente son de difícil cumplimiento. Es por ello que el empleo de funciones de utilidad, que involucran coeficientes de aversión al riesgo que se ajustan a las preferencias de la población, se plantea como una alternativa que posibilita sortear dichas dificultades.

Todo lo mencionado anteriormente, permite formular la siguiente pregunta de investigación: ¿Cuál es el grado de aversión al riesgo implícita de los agentes económicos argentinos en sus transacciones con activos financieros? Este interrogante se intenta responder a partir los precios de mercado de diferentes activos y con el uso comparativo de dos funciones de utilidad. Específicamente, el objetivo del presente artículo es determinar el grado de aversión al riesgo que se encuentra implícito en el precio de mercado del dólar estadounidense, la tasa de política monetaria y las veinte acciones líderes que constituyen el índice S&P Merval. Para ello, se propone un nuevo modelo de estimación del coeficiente, debido a que no existe un método generalmente aceptado para tal fin. El período considerado en este estudio abarca desde enero de 2016 hasta julio de 2019.

Para estimar el valor del nivel de aversión al riesgo se aplica el concepto de equivalente de certeza, partiendo de la volatilidad implícita en los rendimientos de los activos y modelando el comportamiento frente al riesgo de los individuos a partir de la función de utilidad con aversión al riesgo relativa constante (CRRA) y de la función de tres parámetros flexibles (FTP).

El trabajo se estructura de la siguiente manera: la sección 2 presenta un marco teórico conceptual y empírico; la tercera sección describe la metodología desarrollada y las series de tiempo utilizadas; en la sección 4 se exponen los resultados obtenidos; y por último, en la sección 5 se comentan las conclusiones y futuras líneas de investigación.

2. Marco teórico

2.1 Modelos conceptuales

Las preferencias frente al riesgo son incluidas por primera vez en un modelo de toma de decisiones por Bernoulli (1738), quien plantea que se decide en función de la utilidad en lugar del valor esperado o del precio, y propone una función de utilidad logarítmica, con utilidad marginal decreciente, que implícitamente refleja aversión al riesgo.

En base a la propuesta anterior, von Neumann y Morgenstern (1944) desarrollan la Teoría de la Utilidad Esperada (TUE), según la cual establecen el cálculo de la utilidad esperada de un conjunto de alternativas de elección que se plantean bajo la forma de loterías. Asimismo, se desarrolla el concepto de equivalente cierto, que se define como el valor monetario cierto que aporta la misma utilidad al agente que la que brinda el resultado de jugar una lotería con un resultado incierto.

Teniendo en cuenta lo anterior, es posible definir tres comportamientos frente al riesgo, comparando el valor esperado de una lotería con su equivalente de certeza. En este sentido, para un mismo nivel de utilidad, el agente será: (1) adverso al riesgo, si el valor esperado es mayor al equivalente de certeza; (2) neutral al riesgo, si ambos valores son iguales; y (3) amante o propenso al riesgo cuando el equivalente de certeza es mayor al valor esperado. A partir de esto, se deriva que la función de utilidad es cóncava si el individuo es adverso al riesgo, lineal si es neutral y convexa si es propenso al riesgo, con una prima por riesgo positiva, nula y negativa, respectivamente.

Posteriormente, han surgido innumerables críticas a los supuestos en los que se basa la TUE, dando lugar al desarrollo de diferentes funciones de utilidad, cuyo objetivo común es arribar a una forma funcional simple y flexible, que permita representar una variedad de preferencias frente al riesgo. Para ello, se busca el cumplimiento de dos supuestos básicos: (a) los sujetos prefieren más riqueza a menos, por lo que la función de utilidad debe ser creciente respecto de la riqueza; y (b) los individuos son adversos al riesgo, lo que se refleja en la concavidad de la función y se encuentra demostrado en la literatura académica. Además, es deseable que la función de utilidad presente aversión al riesgo absoluta decreciente (DARA) frente a incrementos en la riqueza, basándose en el supuesto de que a medida que la riqueza de un individuo aumenta, su aversión al riesgo decrece. También se espera que la función exhiba aversión al riesgo relativa constante (CRRA), lo que indica que las decisiones óptimas no varían ante cambios en la escala de la riqueza (Saha, Shumway y Talpaz 1994).

Con el fin de cumplir con las características indicadas, se han desarrollado diversas estructuras funcionales que representan las preferencias de los individuos frente al riesgo. Entre las funciones que han sido desarrolladas, Chavez, Milanesi y Pesce (2016) destacan la función de utilidad con aversión al riesgo absoluta constante (CARA), la función con aversión al riesgo relativa constante (CRRA), la función con aversión al riesgo absoluta hiperbólica (HARA), la función Expo-Power (EP), la función de aversión al riesgo de potencia (PRA) y la función de tres parámetros flexibles (FTP).

De las mencionadas anteriormente, la función isoelástica o CRRA es la más utilizada en los estudios empíricos y cumple con las condiciones deseadas, ya que es creciente respecto a la riqueza, incluye un coeficiente de aversión al riesgo y presenta los comportamientos DARA y CRRA. La función CRRA, por las siglas de la expresión Constant Relative Risk Aversion, viene representada con la forma funcional de la ecuación 1.

Donde γ es el nivel de aversión al riesgo y W el nivel de riqueza considerado. Cuando γ = 1, la utilidad queda definida por una función logarítmica: U(W) = log(W).

Por su parte, las medidas de aversión al riesgo, vienen dadas por el coeficiente de aversión absoluta al riesgo y el coeficiente de aversión relativa al riesgo, desarrollados por Arrow (1965, 1971) y Pratt (1964).

Para determinar el nivel de aversión absoluta al riesgo de una función de utilidad, se calcula el ratio entre la segunda y la primera derivada de la mencionada función respecto de la riqueza, como se observa en la ecuación 2.

Donde, U'(W) representa la primera derivada de la función de utilidad y U''(W) es la segunda derivada de la misma función. A(W) mide la tasa a la cual decrece la utilidad marginal cuando la riqueza aumenta en una unidad.

Asimismo, al multiplicar la ecuación 2 por la riqueza, se obtiene la expresión de aversión al riesgo relativa, representada en la ecuación 3.

Siendo W la riqueza, U'(W) la primera derivada de la función de utilidad y U''(W) la segunda derivada. R(W) mide la tasa a la cual decrece la utilidad marginal cuando la riqueza aumenta en un 1%.

Además de la función comentada, otra forma funcional que cumple con los requisitos deseados es representada por la función de tres parámetros flexibles, FTP por sus siglas en inglés (Flexible Three Parameter) es desarrollada por Conniffe en el año 2006, siendo su expresión analítica representada en la ecuación 4. La misma también es creciente respecto a la riqueza, incluye un parámetro de aversión al riesgo y exhibe los comportamientos DARA y CRRA.

Donde W representa el nivel de riqueza, γ el nivel de aversión al riesgo, ε y

k parámetros constantes. Se plantea como restricción:

De acuerdo con Hübner y Lejeune (2015), no existe mención en la literatura respecto a los posibles valores de los parámetros de la función FTP. Es por ello que desarrollan un análisis, sugiriendo posibles rangos dentro de los que pueden oscilar los parámetros y luego prueban numerosas combinaciones para el objetivo de su estudio. De esta manera, tanto ε como γ adoptarían valores entre -10 y 10, mientras que k fluctuaría entre -15 y 10. Es necesario destacar que además de este artículo, no se encuentran otros estudios en los que se realicen parametrizaciones o estimaciones empíricas de esta función de utilidad.

2.2 Evidencia empírica

En esta sección se comentan los principales resultados de la revisión sistemática de la literatura realizada para el presente trabajo1. Entre los trabajos más relevantes, se encuentra el de Fajardo, Ornelas y de Farias (2012), donde es estimado el coeficiente CRRA en la distribución del tipo de cambio real/dólar estadounidense. Para ello se utilizan datos de opciones sobre tipo de cambio real/dólar para el período 1999-2011 y se asume una función de utilidad de potencia, obteniendo un valor medio del coeficiente de aversión al riesgo alrededor de 2.7. Una de las conclusiones destacadas en el trabajo es que cuando se incorpora el parámetro de aversión al riesgo (RRA), las predicciones del tipo de cambio mejoran sustancialmente.

Conine, McDonald y Tamarkin (2017) estiman el coeficiente de aversión relativa al riesgo empleando los rendimientos del mercado accionario estadounidense para el período 1926-2014. Desarrollan un modelo de tres factores, basado en retornos de mercado, la tasa de interés libre de riesgo y la asimetría en el retorno de activos, obteniendo valores entre 0.63 y 4.40 con un valor medio de 2. Explican que el gran rango existente entre las estimaciones de CRRA a lo largo del tiempo se puede explicar por el contexto del período de tiempo y zona geográfica considerada, además de la posible existencia de sesgos.

Posteriormente, un estudio realizado por el Banco Central de Chile (Álvarez, Fernandois y Sagner, 2018) utiliza indicadores de volatilidad implícita y realizada, para determinar el nivel de aversión al riesgo contenido en índices bursátiles, rendimientos de bonos soberanos y tipos de cambio de diferentes países, tanto desarrollados como emergentes, suponiendo un comportamiento frente el riesgo dado por la función CRRA. Este trabajo se realiza para el período comprendido entre enero de 1990 y octubre de 2017 y reporta una caída generalizada en los niveles de aversión al riesgo de los inversionistas desde la última crisis financiera global. Además, los resultados muestran que la aversión al riesgo tiende a ser elevada durante períodos de inestabilidad financiera, mientras que esas etapas suelen ser precedidas por contextos de baja aversión al riesgo.

Además, se destaca el trabajo de Milanesi (2018), que realiza una valoración de activos considerando el comportamiento frente al riesgo implícito en la función CRRA, prescindiendo del supuesto clásico de neutralidad al riesgo de los sujetos. Específicamente, se trata de la valoración de un proyecto de I&D en mercados incompletos bajo el enfoque de opciones reales, en la que se emplea el modelo binomial y se deriva una ecuación de equivalente de certeza incluyendo los elementos de la CRRA para su cálculo.

Asimismo, es dable mencionar que existen otros estudios que estudian la aversión al riesgo implícita en diferentes tipos de datos, tales como el precio de opciones sobre acciones (Bartunek, y Chowdhury, 1997; Bedoui y Hamdi, 2015), la elección de portafolios de hogares estadounidenses (Bucciol y Miniaci, 2011) y el S&P500 (Fabozzi, Leccadito y Tunaru, 2014).

La tabla 1 expone los resultados obtenidos en los trabajos encontrados que estiman el coeficiente CRRA. Tal como se puede observar, el rango de valores es muy variable, lo que se debe en parte a que no existe un único método generalmente aceptado para estimar dicho coeficiente. También se podría explicar por la diferencia en los períodos de tiempo estudiados y zonas geográficas consideradas.

Tabla 1 Estimaciones del coeficiente de aversión al riesgo relativa constante en la literatura

| Artículo | CRRA estimado |

|---|---|

| Pareja Vasseur y Baena (2018) | Bogotá: 0.56 Medellín: 0.68 |

| Conine, McDonald y Tamarkin (2017) | 0.63 - 4.40 |

| Brzezinski (2015) | 2 - 4 |

| Gándelman y Hernández-Murillo (2015) | 0.98 |

| Azar y Karaguezian-Haddad (2014) | 3.02 - 0.47 |

| Fabrozzi, Leccadito y Tunaru (2014) | -0.98 - 3.15 |

| Cook, Chatterjee, Sur y Whittington (2013) | 0.53 |

| Harrison, Lau, Rutstrom y Tarazona-Gomez (2013) | 0.59 |

| Ahmed, Haider e Iqbal (2012) | 0.57 |

| Bombardini y Trebbi (2012) | 0 - 1 |

| Fajardo, Ornelas y de Farias (2012) | 2.7 |

| Kim y Lee (2012) | 0.60 - 0.80 |

| Abdellaoui, Driouchi y L'Haridon (2011) | 0.913, 0.721 y 0.830 |

| Harrison, Humphrey y Verschoor (2009) | 0.54 |

| Harrison, Lau y Rutstrom (2007) | 0.67 |

Fuente: Elaboración propia con base en la revisión sistemática de la literatura realizada.

3. Metodología

3.1 Hipótesis de trabajo

A continuación, se plantean las hipótesis de trabajo, en función de la pregunta de investigación, el objetivo planteado y la revisión de los antecedentes que se encuentran en la literatura sobre el tema.

H1. Los precios de mercado permiten inferir el grado de aversión al riesgo por parte de los individuos.

H2. Las estimaciones del coeficiente de aversión al riesgo se ven afectadas por el tipo de función de utilidad empleada.

H3. En el caso de la función FTP, las estimaciones del coeficiente de aversión al riesgo se ven afectadas por los valores de los parámetros k y ε.

3.2 Procedimiento

Tal como se comenta en la sección 2, de la revisión sistemática de la literatura se desprende que no existe una forma generalmente aceptada de estimar CRRA, es por ello que en el presente trabajo se propone un nuevo modelo.

El procedimiento planteado busca determinar un equivalente de certeza en cada período, que posteriormente se iguala a través de un proceso iterativo, al valor de contado del activo en ese período. Con ello se obtiene y explicita el valor de la aversión al riesgo implícita de ese momento. Para el cálculo del equivalente de certeza a partir de la función de utilidad CRRA se sigue la metodología desarrollada por Milanesi (2018). Se procede de la misma manera cuando se considera la función de utilidad FTP. El punto de partida consiste en estimar la volatilidad de los activos, para luego poder estimar un escenario alcista y uno bajista para el próximo período.

En el caso del dólar, se calcula la volatilidad implícita en el precio de las opciones financieras sobre dicho activo. Para ello se determina el valor teórico de cada opción y luego se itera el valor de la volatilidad implícita hasta lograr que ese valor teórico se iguale con el valor de cotización o prima. Esto se realiza con cada opción de compra y de venta cuyo vencimiento se encuentre dentro del período de tiempo bajo análisis. De esta manera, la volatilidad de un mes determinado, se obtiene a partir del promedio entre la volatilidad de todas las opciones con vencimiento en ese mes. Luego, el valor del dólar en cada escenario se calcula empleando las ecuaciones 5 y 6.

Siendo

Para los restantes activos financieros, se calcula la volatilidad histórica, a partir del desvío estándar de los rendimientos de los mismos en el período de tiempo considerado. Con esos valores se calcula el movimiento de ascenso (u) y de descenso (d) (ecuaciones 7 y 8), asumiendo que su precio sigue un proceso estocástico del tipo Geométrico Browniano.

Donde u es el parámetro de ascenso, d el de descenso, σ la volatilidad del activo y t el tiempo.

El precio de los activos en t+1 se obtiene multiplicando el valor en t por los valores de los parámetros u y d, tal como detallan las ecuaciones 9 y 10.

Adicionalmente, es necesario conocer el valor presente de las expectativas de cada escenario. En el caso del dólar, para llevar los precios de ambos escenarios a su valor en t, se utiliza la teoría de la paridad en los tipos de interés, según la cual la diferencia entre los tipos de interés se debe equilibrar con la diferencia entre los tipos de cambio al contado y a futuro (Pesce, 2017). Dicha paridad se representa en la ecuación 11.

Donde Rf AR es la tasa de interés libre de riesgo de Argentina, Rf USA representa la misma tasa de Estados Unidos, USD (t) es el precio del dólar estadounidense en el momento t y USD (t+1) es el valor de la misma divisa en el período siguiente a t.

Despejando el valor presente del USD, se obtienen las ecuaciones 12 y 13, que se emplean para determinar el valor al contado correspondiente al máximo y al mínimo valor futuro dado, respectivamente.

Por su parte, para el resto de los activos se realiza una actualización continua, aplicando la ecuación 14.

Siendo A (t) el precio del activo en el momento t, Rf la tasa de interés libre de riesgo anual y t el tiempo expresado en días. Es necesario destacar que el subíndice i,j indica que la ecuación se aplica para el escenario alcista y también para el bajista. De esta manera, se calcula primero A i(t) utilizando el dato de A i(t+1) , y luego A j(t) con el valor de A j(t+1) .

Posteriormente, se determina la utilidad que arroja cada uno de esos valores futuros, empleando la función CRRA o la FTP, según corresponda, representadas en las ecuaciones 15 y 16 respectivamente.

En ambos casos γ es la medida de aversión al riesgo y U(A i,j(t) ) es la utilidad de las expectativas sobre el precio del activo en t.

Luego, se calcula el valor de la esperanza de la utilidad (17), considerando las probabilidades de ocurrencia p y 1-p iguales a 0,5.

Seguidamente, de acuerdo con la función de utilidad empleada, se llega al valor del equivalente de certeza de la esperanza de la utilidad de cada activo, empleando la ecuación 18 para CRRA y la ecuación 19 para FTP.

Por último, se determina el valor del coeficiente de aversión al riesgo mediante iteración, utilizando la herramienta Solver de MS Excel®, buscando el valor con el que el precio spot del activo se iguala al equivalente cierto (CE), derivado de las expectativas. En la tabla 2 se resume el proceso descripto con las principales ecuaciones utilizadas en cada paso.

Tabla 2 Resumen del procedimiento utilizado

| CRRA | FTP | |

|---|---|---|

| Volatilidad de los activos | Cálculo de la volatilidad implícita | |

| Expectativas | Determinación del valor actual del precio en dos escenarios | |

| Utilidad del precio |

|

|

| Utilidad esperada |

|

|

| Equivalente de certeza |

|

|

| Aversión al riesgo implícita | Iteración para obtener el coeficiente de aversión al riesgo implícito que iguala el precio spot con el equivalente de certeza | |

Fuente: Elaboración propia.

3.3 Coeficiente de aversión al riesgo

Atendiendo a los propósitos de este trabajo y con el objetivo de poder analizar los resultados de las estimaciones, se determinan rangos de aversión al riesgo en función del valor del coeficiente estimado, tal como se observa en la tabla 3. Esta clasificación se basa en los intervalos de aversión al riesgo implícita diseñadas por Holt & Laury (2002), quiénes realizan una estimación experimental del coeficiente CRRA a partir de la elección de un set de loterías. Dicha categorización también es adoptada por Villa Mesa (2018) para definir los coeficientes que utiliza en su estudio, en el que también se emplea la función de utilidad CRRA.

Tabla 3 Clasificación del coeficiente de aversión al riesgo γ

| Grado de aversión al riesgo | Intervalo del coeficiente γ |

|---|---|

| Aversión al riesgo leve | 0.15 < γ < 0.41 |

| Aversión al riesgo moderada | 0.41 < γ < 0.68 |

| Aversión al riesgo elevada | 0.68 < γ < 0.97 |

| Aversión al riesgo muy elevada | 0.97 < γ < 1.36 |

| Aversión extrema al riesgo | γ > 1.36 |

Fuente: Elaboración propia con base a Holt & Laury (2002) y Villa Mesa (2018).

3.4 Series de tiempo

Las fuentes de los datos utilizados se detallan a continuación. Todos ellos corresponden al período que abarca desde enero de 2016 hasta julio de 2019 y fueron procesados en una planilla de cálculo (MS Excel®) y en el software estadístico STATA.

Los valores correspondientes a las opciones sobre dólar son los informados en la base de datos del Mercado a Término de Rosario S.A. (ROFEX). Mientras que el precio spot o al contado del dólar y el valor de la tasa de política monetaria se obtienen de las publicaciones de datos estadísticos del Banco Central de la República Argentina (BCRA). La cotización histórica de las acciones se toma de la página web Yahoo Finance.

Respecto a la tasa de interés libre de riesgo de Argentina, se utiliza la tasa de descuento de las Letras del Banco Central de la República Argentina (LEBACS), emitidas con un plazo de 70 a 111 días (con un promedio de 91 días para el período de datos considerado), e informadas por el BCRA. Y para la tasa de interés libre de riesgo de Estados Unidos, se recurre al uso de la tasa de descuento de las Letras del Tesoro de Estados Unidos (Treasury bills) a tres meses de plazo, cuya fuente de información es la base de datos de economía internacional provista por el Ministerio de Hacienda de Argentina.

Por otro lado, se emplea el test de Dickey-Fuller para determinar la estacionariedad de las series. Esta prueba se aplica a la serie de aversión al riesgo implícita, a la de precios al contado y a las de rendimiento logarítmico de los activos. Se concluye que sólo los rendimientos son estacionarios en niveles, mientras que las otras dos series lo son en primera diferencia. Posteriormente se calcula el coeficiente de correlación de Pearson, utilizando las series estacionarias, para determinar el grado de asociación entre las variables.

4. Resultados

4.1 Función de utilidad CRRA

En primer lugar se presentan los resultados obtenidos aplicando la función CRRA. La tabla 4 contiene los resultados de la aversión implícita en el precio del dólar estadounidense, ejemplificando el procedimiento que se lleva a cabo para todos los activos. Siguiendo el orden de las columnas, de izquierda a derecha, su contenido indica: (1) la fecha de cada observación; (2) el valor spot o contado del dólar ese día; (3) el valor de aversión al riesgo implícita obtenida mediante la iteración; (4) el valor mínimo de las expectativas del precio del dólar; (5) el valor máximo de las expectativas del precio del activo; (6) el valor actual del mínimo valor de las expectativas; (7) el valor actual del máximo valor de las expectativas; (8) la utilidad que se obtiene a partir del mínimo valor esperado; (9) la utilidad que se obtiene a partir del máximo valor esperado; (10) la esperanza de la utilidad de la divisa; (11) el equivalente de certeza de la esperanza de la utilidad del activo.

Tal como se puede apreciar, la aversión al riesgo implícita revelada se mantiene relativamente estable dentro del rango 0.60 - 0.54, aunque se observa que presenta una tendencia ligeramente decreciente respecto del tiempo entre julio de 2016 y julio de 2018 (figura 1), y a partir de agosto de 2018 comienza un período de inestabilidad con altas y bajas, coincidiendo con el inicio del período de crisis cambiaria en Argentina. Por otro lado, como muestra la figura 2, el precio al contado del USD presenta una tendencia alcista, muy marcada en los últimos períodos bajo análisis, también producto de la mencionada crisis.

Fuente: Elaboración propia con las estimaciones obtenidas.

Figura 1 Aversión al riesgo implícita USD

Tabla 4 Aversión al riesgo implícita en el precio del dólar estadounidense

Fuente: Elaboración propia.

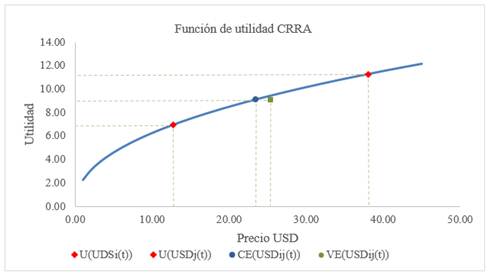

A modo de ejemplo, en la figura 3 se ilustra cómo queda definida la función de utilidad con los datos del mes de noviembre de 2018. Los dos puntos representados con rombos indican las utilidades de los dos escenarios planteados (mínimo y máximo), mientras que el cuadrado marca el valor esperado de las dos alternativas anteriores y punto azul señala el equivalente de certeza. Nótese que estos dos últimos conceptos arrojan el mismo nivel de utilidad, siendo el valor esperado mayor que el equivalente cierto, lo que se corresponde con el comportamiento de aversión al riesgo según la Teoría de la Utilidad Esperada.

En la tabla 5 se muestran los resultados obtenidos para todos los activos considerados. Se comienza por el dólar (USD) en la segunda columna, luego la tasa de política monetaria (TPM), y a continuación las 20 primeras acciones del S&P Merval: Grupo Financiero Galicia S.A. (GGAL), Grupo Supervielle S.A. (SUPV), Pampa Energía S.A. (PAMP), YPF S.A. (YPFD), Petróleo Brasilero S.A. (APBR), Banco Macro S.A. (BMA), BBVA Banco Francés (FRAN), Transportadora Gas del Sur S.A. (TGSU2), Tenaris S.A. (TS), Bolsas y Mercados Argentinos S.A. (BYMA), Central Puerto S.A. (CEPU), Edenor S.A. (EDN), Grupo Financiero Valores S.A. (VALO), Aluar Aluminio Argentino S.A. (ALUA), Ternium Argentina S.A. (TXAR), Transener (TRAN), Transportadora Gas del Norte S.A. (TGNO4), Sociedad Comercial Del Plata S.A. (COME), Cablevisión Holding S.A. (CVH), Mirgor S.A. (MIRG).

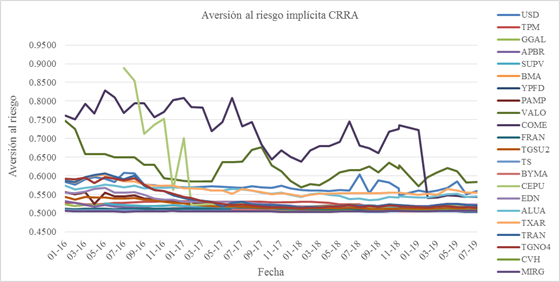

Como se puede observar, la aversión al riesgo implícita oscila entre 0.50 y 0.89, correspondiendo estos valores límite a MIRG y CEPU respectivamente, con un valor promedio de 0.54. Esto demuestra una amplitud de aversión que va desde moderada a elevada, dependiendo del activo del que se trate.

Los resultados obtenidos concuerdan algunos de los hallazgos previos de la literatura especializada en estimaciones empíricas de aversión al riesgo. Específicamente, se encuentran en línea con Pareja Vasseur y Baena (2018), Gándelman y Hernández-Murillo (2015), Cook et al. (2013), Harrison et al. (2013), Ahmed et al. (2012), Bombardini y Trebbi (2012), Kim y Lee (2012), Abdellaoui et al. (2011), Harrison et al. (2009), Harrison et al. (2007) y Harrison et al. (2005).

En la figura 4 se encuentran representadas todas las series de los activos bajo estudio. Del mismo se deriva que casi todos los activos se encuentran en un rango de aversión al riesgo moderada, existiendo dos excepciones con aversión elevada: las acciones de COME y VALU, y una que comienza con aversión elevada y luego se estabiliza en un nivel moderado, que es el caso de CEPU.

Tabla 5 Aversión al riesgo implícita en diferentes activos financieros utilizando la función de utilidad CRRA

| Fecha | USD | TPM | GGAL | APBR | SUPV | BMA | YPFD | PAMP | VALO | COME | FRAN | TGSU2 | TS | BYMA | CEPU | EDN | ALUA | TXAR | TRAN | TGNO4 | CVH | MIRG |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 01-16 | 0,5833 | 0,5273 | 0,5229 | 0,5327 | - | 0,5124 | 0,5066 | 0,5561 | 0,7472 | 0,7609 | 0,5122 | 0,5439 | 0,5089 | - | - | 0,5543 | 0,5738 | 0,5877 | 0,5857 | 0,5915 | - | 0,5060 |

| 02-16 | 0,5765 | 0,5270 | 0,5198 | 0,5284 | - | 0,5109 | 0,5058 | 0,5509 | 0,7247 | 0,7506 | 0,5104 | 0,5369 | 0,5081 | - | - | 0,5540 | 0,5638 | 0,5819 | 0,5831 | 0,5906 | - | 0,5055 |

| 03-16 | 0,5905 | 0,5235 | 0,5219 | 0,5217 | - | 0,5120 | 0,5063 | 0,5570 | 0,6586 | 0,7932 | 0,5118 | 0,5436 | 0,5080 | - | - | 0,5584 | 0,5678 | 0,5947 | 0,5970 | 0,5948 | - | 0,5044 |

| 04-16 | 0,5958 | 0,5235 | 0,5220 | 0,5179 | - | 0,5123 | 0,5059 | 0,5254 | 0,6586 | 0,7670 | 0,5116 | 0,5421 | 0,5077 | - | - | 0,5651 | 0,5708 | 0,6007 | 0,6022 | 0,5809 | - | 0,5045 |

| 05-16 | 0,5918 | 0,5247 | 0,5224 | 0,5223 | 0,5260 | 0,5126 | 0,5059 | 0,5550 | 0,6584 | 0,8289 | 0,5126 | 0,5420 | 0,5078 | - | - | 0,5675 | 0,5763 | 0,6020 | 0,6064 | 0,5959 | - | 0,5042 |

| 06-16 | 0,5837 | 0,5273 | 0,5199 | 0,5179 | 0,5229 | 0,5105 | 0,5058 | 0,5453 | 0,6497 | 0,8095 | 0,5112 | 0,5385 | 0,5070 | - | - | 0,5545 | 0,5729 | 0,5926 | 0,5975 | 0,5922 | - | 0,5043 |

| 07-16 | 0,6074 | 0,5276 | 0,5203 | 0,5156 | 0,5216 | 0,5105 | 0,5059 | 0,5448 | 0,6496 | 0,7681 | 0,5116 | 0,5391 | 0,5073 | - | 0,8891 | 0,5543 | 0,5689 | 0,5851 | 0,5906 | 0,5884 | - | 0,5039 |

| 08-16 | 0,6063 | 0,5291 | 0,5202 | 0,5150 | 0,5212 | 0,5101 | 0,5062 | 0,5483 | 0,6494 | 0,7942 | 0,5114 | 0,5412 | 0,5072 | - | 0,8536 | 0,5558 | 0,5734 | 0,5848 | 0,6014 | 0,5933 | - | 0,5042 |

| 09-16 | 0,5767 | 0,5303 | 0,5195 | 0,5145 | 0,5196 | 0,5100 | 0,5058 | 0,5392 | 0,6300 | 0,7937 | 0,5114 | 0,5369 | 0,5069 | - | 0,7131 | 0,5489 | 0,5662 | 0,5763 | 0,5729 | 0,5763 | - | 0,5042 |

| 10-16 | 0,5756 | 0,5303 | 0,5195 | 0,5125 | 0,5191 | 0,5102 | 0,5060 | 0,5372 | 0,6300 | 0,7564 | 0,5114 | 0,5348 | 0,5069 | - | 0,7373 | 0,5391 | 0,5674 | 0,5741 | 0,5619 | 0,5622 | - | 0,5042 |

| 11-16 | 0,5706 | 0,5321 | 0,5203 | 0,5125 | 0,5197 | 0,5102 | 0,5059 | 0,5348 | 0,5938 | 0,7708 | 0,5116 | 0,5312 | 0,5061 | - | 0,7519 | 0,5359 | 0,5673 | 0,5735 | 0,5594 | 0,5597 | - | 0,5046 |

| 12-16 | 0,5708 | 0,5321 | 0,5209 | 0,5130 | 0,5213 | 0,5110 | 0,5061 | 0,5351 | 0,5908 | 0,8030 | 0,5120 | 0,5278 | 0,5058 | - | 0,5627 | 0,5369 | 0,5699 | 0,5742 | 0,5480 | 0,5523 | - | 0,5056 |

| 01-17 | 0,5691 | 0,5321 | 0,5187 | 0,5131 | 0,5194 | 0,5099 | 0,5051 | 0,5278 | 0,5861 | 0,8077 | 0,5116 | 0,5259 | 0,5058 | - | 0,7012 | 0,5299 | 0,5681 | 0,5669 | 0,5401 | 0,5441 | - | 0,5052 |

| 02-17 | 0,5696 | 0,5320 | 0,5183 | 0,5132 | 0,5189 | 0,5096 | 0,5052 | 0,5285 | 0,5847 | 0,7839 | 0,5120 | 0,5234 | 0,5061 | - | 0,5223 | 0,5304 | 0,5690 | 0,5659 | 0,5363 | 0,5400 | - | 0,5053 |

| 03-17 | 0,5709 | 0,5320 | 0,5164 | 0,5137 | 0,5175 | 0,5091 | 0,5048 | 0,5250 | 0,5847 | 0,7824 | 0,5117 | 0,5205 | 0,5060 | - | 0,5229 | 0,5300 | 0,5657 | 0,5654 | 0,5328 | 0,5313 | - | 0,5055 |

| 04-17 | 0,5714 | 0,5306 | 0,5160 | 0,5145 | 0,5175 | 0,5091 | 0,5046 | 0,5248 | 0,5847 | 0,7203 | 0,5118 | 0,5197 | 0,5063 | - | 0,5243 | 0,5299 | 0,5613 | 0,5606 | 0,5309 | 0,5293 | - | 0,5052 |

| 05-17 | 0,5710 | 0,5307 | 0,5142 | 0,5147 | 0,5162 | 0,5088 | 0,5047 | 0,5218 | 0,6372 | 0,7442 | 0,5108 | 0,5178 | 0,5063 | - | 0,5240 | 0,5308 | 0,5610 | 0,5610 | 0,5183 | 0,5253 | - | 0,5050 |

| 06-17 | 0,5685 | 0,5307 | 0,5144 | 0,5150 | 0,5160 | 0,5084 | 0,5050 | 0,5223 | 0,6372 | 0,8082 | 0,5111 | 0,5171 | 0,5061 | 0,5087 | 0,5247 | 0,5303 | 0,5656 | 0,5522 | 0,5283 | 0,5220 | - | 0,5049 |

| 07-17 | 0,5675 | 0,5308 | 0,5115 | 0,5136 | 0,5153 | 0,5084 | 0,5050 | 0,5227 | 0,6373 | 0,7326 | 0,5120 | 0,5177 | 0,5059 | 0,5089 | 0,5260 | 0,5300 | 0,5641 | 0,5654 | 0,5305 | 0,5228 | - | 0,5051 |

| 08-17 | 0,5718 | 0,5308 | 0,5134 | 0,5137 | 0,5137 | 0,5075 | 0,5051 | 0,5210 | 0,6701 | 0,7435 | 0,5113 | 0,5162 | 0,5066 | 0,5090 | 0,5261 | 0,5272 | 0,5602 | 0,5611 | 0,5235 | 0,5201 | 0,5044 | 0,5050 |

| 09-17 | 0,5693 | 0,5308 | 0,5123 | 0,5126 | 0,5124 | 0,5070 | 0,5048 | 0,5201 | 0,6760 | 0,6841 | 0,5101 | 0,5145 | 0,5064 | 0,5075 | 0,5197 | 0,5247 | 0,5551 | 0,5558 | 0,5216 | 0,5170 | 0,5046 | 0,5043 |

| 10-17 | 0,5684 | 0,5295 | 0,5116 | 0,5120 | 0,5115 | 0,5066 | 0,5045 | 0,5192 | 0,6280 | 0,6444 | 0,5094 | 0,5139 | 0,5070 | 0,5063 | 0,5201 | 0,5228 | 0,5520 | 0,5504 | 0,5213 | 0,5162 | 0,5046 | 0,5041 |

| 11-17 | 0,5733 | 0,5288 | 0,5115 | 0,5129 | 0,5120 | 0,5077 | 0,5048 | 0,5206 | 0,6118 | 0,6686 | 0,5100 | 0,5142 | 0,5064 | 0,5063 | 0,5203 | 0,5226 | 0,5544 | 0,5542 | 0,5203 | 0,5157 | 0,5046 | 0,5040 |

| 12-17 | 0,5669 | 0,5288 | 0,5098 | 0,5119 | 0,5103 | 0,5067 | 0,5046 | 0,5188 | 0,5864 | 0,6513 | 0,5084 | 0,5129 | 0,5057 | 0,5051 | 0,5188 | 0,5202 | 0,5495 | 0,5510 | 0,5193 | 0,5143 | 0,5042 | 0,5040 |

| 01-18 | 0,5619 | 0,5299 | 0,5145 | 0,5094 | 0,5095 | 0,5068 | 0,5042 | 0,5174 | 0,5693 | 0,6381 | 0,5080 | 0,5123 | 0,5052 | 0,5048 | 0,5142 | 0,5161 | 0,5439 | 0,5448 | 0,5154 | 0,5136 | 0,5039 | 0,5033 |

| 02-18 | 0,5601 | 0,5299 | 0,5095 | 0,5089 | 0,5095 | 0,5064 | 0,5042 | 0,5182 | 0,5784 | 0,6686 | 0,5082 | 0,5130 | 0,5051 | 0,5049 | 0,5176 | 0,5167 | 0,5506 | 0,5494 | 0,5177 | 0,5142 | 0,5042 | 0,5035 |

| 03-18 | 0,5606 | 0,5299 | 0,5094 | 0,5091 | 0,5096 | 0,5067 | 0,5045 | 0,5192 | 0,5752 | 0,6795 | 0,5085 | 0,5131 | 0,5052 | 0,5045 | 0,5173 | 0,5170 | 0,5531 | 0,5522 | 0,5169 | 0,5153 | 0,5042 | 0,5036 |

| 04-18 | 0,5590 | 0,5275 | 0,5095 | 0,5088 | 0,5101 | 0,5071 | 0,5043 | 0,5201 | 0,5892 | 0,6800 | 0,5086 | 0,5136 | 0,5048 | 0,5047 | 0,5189 | 0,5176 | 0,5486 | 0,5522 | 0,5178 | 0,5170 | 0,5045 | 0,5036 |

| 05-18 | 0,5615 | 0,5228 | 0,5113 | 0,5090 | 0,5127 | 0,5075 | 0,5046 | 0,5198 | 0,6087 | 0,6903 | 0,5104 | 0,5133 | 0,5047 | 0,5054 | 0,5186 | 0,5178 | 0,5459 | 0,5531 | 0,5189 | 0,5170 | 0,5059 | 0,5046 |

| 06-18 | 0,5613 | 0,5230 | 0,5123 | 0,5094 | 0,5164 | 0,5084 | 0,5052 | 0,5224 | 0,6148 | 0,7454 | 0,5105 | 0,5154 | 0,5044 | 0,5054 | 0,5219 | 0,5201 | 0,5383 | 0,5534 | 0,5223 | 0,5213 | 0,5059 | 0,5055 |

| 07-18 | 0,6036 | 0,5230 | 0,5121 | 0,5088 | 0,5143 | 0,5079 | 0,5048 | 0,5205 | 0,6149 | 0,6816 | 0,5101 | 0,5128 | 0,5045 | 0,5050 | 0,5199 | 0,5201 | 0,5399 | 0,5535 | 0,5186 | 0,5166 | 0,5055 | 0,5050 |

| 08-18 | 0,5538 | 0,5171 | 0,5132 | 0,5075 | 0,5186 | 0,5086 | 0,5042 | 0,5205 | 0,6248 | 0,6733 | 0,5111 | 0,5121 | 0,5040 | 0,5051 | 0,5176 | 0,5207 | 0,5351 | 0,5534 | 0,5210 | 0,5196 | 0,5061 | 0,5054 |

| 09-18 | 0,5879 | 0,5172 | 0,5115 | 0,5067 | 0,5160 | 0,5083 | 0,5039 | 0,5192 | 0,6097 | 0,6615 | 0,5088 | 0,5107 | 0,5038 | 0,5053 | 0,5157 | 0,5191 | 0,5358 | 0,5535 | 0,5198 | 0,5161 | 0,5056 | 0,5052 |

| 10-18 | 0,5825 | 0,5171 | 0,5144 | 0,5067 | 0,5179 | 0,5095 | 0,5049 | 0,5211 | 0,6351 | 0,7186 | 0,5107 | 0,5125 | 0,5050 | 0,5061 | 0,5196 | 0,5237 | 0,5435 | 0,5551 | 0,5236 | 0,5203 | 0,5068 | 0,5064 |

| 11-18 | 0,5662 | 0,5177 | 0,5123 | 0,5068 | 0,5162 | 0,5089 | 0,5046 | 0,5191 | 0,6192 | 0,7251 | 0,5096 | 0,5115 | 0,5051 | 0,5057 | 0,5187 | 0,5206 | 0,5421 | 0,5546 | 0,5219 | 0,5197 | 0,5069 | 0,5063 |

| 12-18 | 0,5480 | 0,5179 | 0,5122 | 0,5071 | 0,5167 | 0,5090 | 0,5049 | 0,5210 | 0,6282 | 0,7354 | 0,5100 | 0,5118 | 0,5054 | 0,5055 | 0,5196 | 0,5197 | 0,5453 | 0,5545 | 0,5215 | 0,5184 | 0,5073 | 0,5057 |

| 01-19 | 0,5612 | 0,5190 | 0,5101 | 0,5062 | 0,5143 | 0,5075 | 0,5043 | 0,5189 | 0,5716 | 0,7228 | 0,5089 | 0,5106 | 0,5049 | 0,5053 | 0,5170 | 0,5188 | 0,5415 | 0,5498 | 0,5179 | 0,5162 | 0,5066 | 0,5054 |

| 02-19 | 0,5566 | 0,5198 | 0,5107 | 0,5060 | 0,5105 | 0,5078 | 0,5044 | 0,5195 | 0,5958 | 0,5409 | 0,5097 | 0,5112 | 0,5046 | 0,5054 | 0,5164 | 0,5196 | 0,5420 | 0,5514 | 0,5182 | 0,5154 | 0,5067 | 0,5054 |

| 03-19 | 0,5602 | 0,5166 | 0,5119 | 0,5061 | 0,5117 | 0,5083 | 0,5046 | 0,5210 | 0,6088 | 0,5416 | 0,5106 | 0,5118 | 0,5046 | 0,5062 | 0,5171 | 0,5226 | 0,5460 | 0,5498 | 0,5215 | 0,5171 | 0,5078 | 0,5064 |

| 04-19 | 0,5685 | 0,5159 | 0,5132 | 0,5063 | 0,5130 | 0,5089 | 0,5048 | 0,5254 | 0,6214 | 0,5479 | 0,5117 | 0,5139 | 0,5047 | 0,5068 | 0,5192 | 0,5247 | 0,5508 | 0,5647 | 0,5244 | 0,5198 | 0,5088 | 0,5067 |

| 05-19 | 0,5856 | 0,5163 | 0,5118 | 0,5064 | 0,5115 | 0,5078 | 0,5045 | 0,5219 | 0,6124 | 0,5463 | 0,5106 | 0,5117 | 0,5050 | 0,5070 | 0,5189 | 0,5245 | 0,5522 | 0,5613 | 0,5245 | 0,5164 | 0,5080 | 0,5065 |

| 06-19 | 0,5506 | 0,5174 | 0,5096 | 0,5061 | 0,5094 | 0,5062 | 0,5040 | 0,5179 | 0,5823 | 0,5433 | 0,5093 | 0,5110 | 0,5047 | 0,5056 | 0,5171 | 0,5240 | 0,5441 | 0,5553 | 0,5222 | 0,5162 | 0,5070 | 0,5059 |

| 07-19 | 0,5597 | 0,5177 | 0,5092 | 0,5060 | 0,5090 | 0,5062 | 0,5040 | 0,5181 | 0,5833 | 0,5440 | 0,5089 | 0,5103 | 0,5047 | 0,5056 | 0,5166 | 0,5229 | 0,5445 | 0,5544 | 0,5210 | 0,5150 | 0,5073 | 0,5059 |

Fuente: Elaboración propia con las estimaciones realizadas.

Fuente: Elaboración propia con las estimaciones realizadas.

Figura 4 Aversión al riesgo implícita en el precio de activos financieros

Adicionalmente, se realiza el cálculo del coeficiente de correlación de Pearson entre las series de rendimiento de los activos y las series diferenciadas de aversión al riesgo implícita. La tabla 6 resume los resultados alcanzados y la figura 5 los ilustra.

Como se puede apreciar, en casi todos los casos el coeficiente de correlación es cercano a -1, lo que indica que a medida que aumenta el rendimiento del activo, disminuye la aversión al riesgo implícita de los inversores.

Asimismo, es necesario destacar, que para el caso del dólar este coeficiente es de -0.37, por lo que para este activo, la aversión al riesgo no parece tan sensible al rendimiento. Este resultado podría deberse a que los argentinos consideran esta divisa como un activo de inversión y de resguardo frente a la inflación, por lo que continúan comprándola a pesar de no arroje mejores rendimientos que otros activos o de que aumente su precio.

Por otro lado, a pesar de que en la figura 4 las series de aversión al riesgo parecen seguir una tendencia similar, los coeficientes de correlación entre ellas sólo indican relación entre acciones del mismo sector, para el caso del sector bancario y energético.

Tabla 6 Coeficientes de correlación entre aversión al riesgo y rendimiento

| Activo | Correlación | p valor | Activo | Correlación | p valor | |

|---|---|---|---|---|---|---|

| USD | -0.37 | 0,0264 | TGSU2 | -0.83 | 0.0000 | |

| TPM | -0.98 | 0.0000 | TS | -0.95 | 0.0000 | |

| GGAL | -0.97 | 0.0000 | BYMA | -0.97 | 0.0000 | |

| APBR | -0.87 | 0.0000 | CEPU | -0.89 | 0.0000 | |

| SUPV | -0.95 | 0.0000 | EDN | -0.86 | 0.0000 | |

| BMA | -0.90 | 0.0000 | ALUA | -0.96 | 0.0000 | |

| YPFD | -0.98 | 0.0000 | TXAR | -0.96 | 0.0000 | |

| PAMP | -0.98 | 0.0000 | TRAN | -0.76 | 0.0000 | |

| VALO | -0.93 | 0.0000 | TGNO4 | -0.73 | 0.0000 | |

| COME | -0.31 | 0.0673 | CVH | -0.99 | 0.0000 | |

| FRAN | -0.99 | 0.0000 | MIRG | -0.99 | 0.0000 |

Fuente: Elaboración propia.

4.2. Función de utilidad FTP

En pos de complementar el estudio, en esta sección se realiza el procedimiento descripto con la función de utilidad FTP. En primer lugar, es necesario determinar los valores de k y ε a utilizar, que tal como se menciona en secciones anteriores, no se encuentran definidos en la literatura. Es por ello que se toman diferentes valores dentro de los rangos establecidos por Hübner y Lejeune (2015) y se prueban distintas combinaciones que permitan arribar a valores positivos de utilidad y encontrar solución a las ecuaciones e iteraciones propuestas. De esta manera, se determina el valor de k en 1.54 y el de ε en 0.10 y se realizan las estimaciones del coeficiente de aversión al riesgo.

Los resultados obtenidos se exponen en la tabla 7, mostrando que los valores de la aversión al riesgo implícita se encuentran entre 0.4622 y 1.1038, con una amplitud mucho mayor a la obtenida con la función de utilidad CRRA. Los valores extremos corresponden al USD y a MIRG, respectivamente. La mayoría de los activos presentan aversión al riesgo muy elevada, siendo el valor promedio es de 1.0339, también mucho más alto que el obtenido con la primera función considerada.

En la figura 6 se pueden observar las series de tiempo de aversión al riesgo implícita de todos los activos, bajo la función FTP. Se destaca el comportamiento del dólar, que presenta un crecimiento notable a partir del año 2018, coincidiendo con los meses de crisis cambiaria por los que atraviesa Argentina. La tasa de política monetaria y GGAL también muestran una tendencia alcista, pero menos pronunciada. Pese a esto, en los tres casos se presenta una aversión al riesgo menor que en los demás activos financieros.

Fuente: Elaboración propia con las estimaciones realizadas.

Figura 6 Aversión al riesgo implícita utilizando la función FTP

Tabla 7 Aversión al riesgo implícita en diferentes activos financieros utilizando la función de utilidad FTP

| Fecha | USD | TPM | GGAL | APBR | SUPV | BMA | YPFD | PAMP | VALO | COME | FRAN | TGSU2 | TS | BYMA | CEPU | EDN | ALUA | TXAR | TRAN | TGNO4 | CVH | MIRG |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 01-16 | 0,4622 | 0,7404 | 0,7442 | 1,0757 | - | 1,0859 | 1,0940 | 1,0701 | 1,0587 | 1,0596 | 1,0861 | 1,0680 | 1,0903 | - | - | 1,0680 | 1,0680 | 1,0641 | 1,0680 | 1,0680 | - | 1,0950 |

| 02-16 | 0,5048 | 0,7428 | 0,7775 | 1,0772 | - | 1,0875 | 1,0957 | 1,0709 | 1,0581 | 1,0595 | 1,0881 | 1,0744 | 1,0916 | - | - | 1,0680 | 1,0680 | 1,0643 | 1,0680 | 1,0680 | - | 1,0962 |

| 03-16 | 0,5749 | 0,7661 | 0,7524 | 1,0805 | - | 1,0864 | 1,0949 | 1,0649 | 1,0623 | 1,0391 | 1,0866 | 1,0728 | 1,0921 | - | - | 1,0680 | 1,0680 | 1,0638 | 1,0680 | 1,0680 | - | 1,0995 |

| 04-16 | 0,5826 | 0,7661 | 0,7508 | 1,0818 | - | 1,0861 | 1,0958 | 1,0763 | 1,0623 | 1,0597 | 1,0869 | 1,0731 | 1,0926 | - | - | 1,0680 | 1,0680 | 1,0636 | 1,0680 | 1,0680 | - | 1,0992 |

| 05-16 | 0,5679 | 0,7568 | 0,7482 | 1,0801 | 1,0774 | 1,0858 | 1,0958 | 1,0703 | 1,0623 | 1,0582 | 1,0858 | 1,0731 | 1,0922 | - | - | 1,0680 | 1,0680 | 1,0636 | 1,0680 | 1,0680 | - | 1,1000 |

| 06-16 | 0,5840 | 0,7414 | 0,7766 | 1,0816 | 1,0787 | 1,0879 | 1,0957 | 1,0719 | 1,0625 | 1,0579 | 1,0871 | 1,0740 | 1,0937 | - | - | 1,0680 | 1,0680 | 1,0639 | 1,0680 | 1,0680 | - | 1,0994 |

| 07-16 | 0,7017 | 0,7395 | 0,7722 | 1,0832 | 1,0793 | 1,0880 | 1,0955 | 1,0719 | 1,0625 | 1,0597 | 1,0867 | 1,0738 | 1,0930 | - | 1,0576 | 1,0680 | 1,0680 | 1,0642 | 1,0680 | 1,0680 | - | 1,1005 |

| 08-16 | 0,6999 | 0,7331 | 0,7744 | 1,0836 | 1,0794 | 1,0884 | 1,0947 | 1,0713 | 1,0625 | 1,0404 | 1,0868 | 1,0732 | 1,0932 | - | 1,0579 | 1,0680 | 1,0680 | 1,0642 | 1,0680 | 1,0680 | - | 1,0994 |

| 09-16 | 0,5806 | 0,7292 | 0,7839 | 1,0840 | 1,0802 | 1,0884 | 1,0954 | 1,0730 | 1,0630 | 1,0398 | 1,0868 | 1,0743 | 1,0936 | - | 1,0601 | 1,0680 | 1,0680 | 1,0645 | 1,0680 | 1,0680 | - | 1,0995 |

| 10-16 | 0,5544 | 0,7281 | 0,7839 | 1,0858 | 1,0805 | 1,0881 | 1,0951 | 1,0734 | 1,0630 | 1,0596 | 1,0868 | 1,0749 | 1,0936 | - | 1,0596 | 1,0737 | 1,0680 | 1,0645 | 1,0680 | 1,0680 | - | 1,0994 |

| 11-16 | 0,5221 | 0,7204 | 0,7764 | 1,0857 | 1,0801 | 1,0880 | 1,0952 | 1,0739 | 1,0658 | 1,0596 | 1,0865 | 1,0761 | 1,0948 | - | 1,0594 | 1,0746 | 1,0680 | 1,0645 | 1,0680 | 1,0680 | - | 1,0981 |

| 12-16 | 0,5013 | 0,7203 | 0,7700 | 1,0852 | 1,0793 | 1,0871 | 1,0948 | 1,0739 | 1,0660 | 1,0520 | 1,0861 | 1,0773 | 1,0954 | - | 1,0680 | 1,0743 | 1,0680 | 1,0645 | 1,0717 | 1,0680 | - | 1,0956 |

| 01-17 | 0,5196 | 0,7263 | 0,7951 | 1,0852 | 1,0803 | 1,0885 | 1,0972 | 1,0756 | 1,0663 | 1,0579 | 1,0865 | 1,0781 | 1,0954 | - | 1,0604 | 1,0765 | 1,0680 | 1,0647 | 1,0734 | 1,0725 | - | 1,0964 |

| 02-17 | 0,5114 | 0,7318 | 0,8005 | 1,0850 | 1,0805 | 1,0888 | 1,0967 | 1,0754 | 1,0664 | 1,0269 | 1,0861 | 1,0793 | 1,0947 | - | 1,0759 | 1,0763 | 1,0680 | 1,0648 | 1,0744 | 1,0734 | - | 1,0960 |

| 03-17 | 0,5716 | 0,7332 | 0,8219 | 1,0845 | 1,0813 | 1,0894 | 1,0979 | 1,0763 | 1,0532 | 1,0249 | 1,0863 | 1,0809 | 1,0950 | - | 1,0757 | 1,0764 | 1,0680 | 1,0648 | 1,0754 | 1,0760 | - | 1,0958 |

| 04-17 | 0,5713 | 0,7389 | 0,8247 | 1,0839 | 1,0813 | 1,0895 | 1,0984 | 1,0763 | 1,0540 | 1,0589 | 1,0863 | 1,0814 | 1,0943 | - | 1,0752 | 1,0765 | 1,0680 | 1,0649 | 1,0761 | 1,0767 | - | 1,0965 |

| 05-17 | 0,5809 | 0,7284 | 0,8437 | 1,0838 | 1,0820 | 1,0900 | 1,0984 | 1,0793 | 1,0628 | 1,0594 | 1,0874 | 1,0827 | 1,0944 | - | 1,0754 | 1,0762 | 1,0680 | 1,0649 | 1,0812 | 1,0784 | - | 1,0972 |

| 06-17 | 0,5597 | 0,7281 | 0,8419 | 1,0835 | 1,0821 | 1,0906 | 1,0975 | 1,0790 | 1,0628 | 1,0579 | 1,0871 | 1,0821 | 1,0948 | 1,0902 | 1,0751 | 1,0763 | 1,0680 | 1,0649 | 1,0771 | 1,0801 | - | 1,0973 |

| 07-17 | 0,6014 | 0,7229 | 0,8769 | 1,0847 | 1,0831 | 1,0906 | 1,0975 | 1,0789 | 1,0628 | 1,0592 | 1,0862 | 1,0829 | 1,0955 | 1,0899 | 1,0747 | 1,0765 | 1,0680 | 1,0648 | 1,0763 | 1,0796 | - | 1,0970 |

| 08-17 | 0,6232 | 0,7209 | 0,8535 | 1,0847 | 1,0844 | 1,0919 | 1,0973 | 1,0797 | 1,0620 | 1,0594 | 1,0870 | 1,0828 | 1,0942 | 1,0898 | 1,0747 | 1,0776 | 1,0680 | 1,0649 | 1,0792 | 1,0812 | 1,0990 | 1,0972 |

| 09-17 | 0,5914 | 0,7190 | 0,8666 | 1,0857 | 1,0852 | 1,0928 | 1,0982 | 1,0802 | 1,0618 | 1,0571 | 1,0884 | 1,0841 | 1,0944 | 1,0919 | 1,0771 | 1,0787 | 1,0680 | 1,0649 | 1,0802 | 1,0822 | 1,0986 | 1,0991 |

| 10-17 | 0,6013 | 0,7292 | 0,8760 | 1,0863 | 1,0864 | 1,0936 | 1,0991 | 1,0806 | 1,0630 | 1,0516 | 1,0892 | 1,0845 | 1,0936 | 1,0940 | 1,0769 | 1,0797 | 1,0680 | 1,0649 | 1,0804 | 1,0827 | 1,0985 | 1,0998 |

| 11-17 | 0,6178 | 0,7283 | 0,8767 | 1,0855 | 1,0860 | 1,0917 | 1,0982 | 1,0800 | 1,0632 | 1,0556 | 1,0886 | 1,0843 | 1,0946 | 1,0943 | 1,0769 | 1,0798 | 1,0680 | 1,0649 | 1,0811 | 1,0831 | 1,0987 | 1,1003 |

| 12-17 | 0,6175 | 0,7297 | 0,8992 | 1,0865 | 1,0878 | 1,0934 | 1,0988 | 1,0809 | 1,0663 | 1,0530 | 1,0908 | 1,0855 | 1,0960 | 1,0970 | 1,0776 | 1,0812 | 1,0680 | 1,0649 | 1,0807 | 1,0842 | 1,0997 | 1,1002 |

| 01-18 | 0,6050 | 0,7273 | 0,8401 | 1,0893 | 1,0878 | 1,0932 | 1,0998 | 1,0817 | 1,0676 | 1,0501 | 1,0913 | 1,0860 | 1,0971 | 1,0975 | 1,0800 | 1,0827 | 1,0680 | 1,0720 | 1,0832 | 1,0848 | 1,1005 | 1,1025 |

| 02-18 | 0,5931 | 0,7283 | 0,9042 | 1,0900 | 1,0878 | 1,0939 | 1,0997 | 1,0812 | 1,0669 | 1,0556 | 1,0909 | 1,0854 | 1,0973 | 1,0973 | 1,0781 | 1,0823 | 1,0680 | 1,0648 | 1,0816 | 1,0842 | 1,0997 | 1,1019 |

| 03-18 | 0,6288 | 0,7298 | 0,9060 | 1,0897 | 1,0878 | 1,0933 | 1,0990 | 1,0806 | 1,0671 | 1,0567 | 1,0905 | 1,0852 | 1,0970 | 1,0984 | 1,0782 | 1,0821 | 1,0680 | 1,0649 | 1,0821 | 1,0833 | 1,0997 | 1,1014 |

| 04-18 | 0,6317 | 0,7489 | 0,9041 | 1,0901 | 1,0878 | 1,0926 | 1,0995 | 1,0801 | 1,0661 | 1,0568 | 1,0904 | 1,0848 | 1,0981 | 1,0979 | 1,0775 | 1,0817 | 1,0680 | 1,0649 | 1,0815 | 1,0821 | 1,0986 | 1,1016 |

| 05-18 | 0,6592 | 0,7678 | 0,8790 | 1,0904 | 1,0857 | 1,0925 | 1,0994 | 1,0806 | 1,0632 | 1,0575 | 1,0885 | 1,0855 | 1,0994 | 1,0969 | 1,0779 | 1,0819 | 1,0680 | 1,0649 | 1,0812 | 1,0825 | 1,0958 | 1,0993 |

| 06-18 | 0,7178 | 0,7626 | 0,8661 | 1,0901 | 1,0828 | 1,0914 | 1,0982 | 1,0794 | 1,0632 | 1,0595 | 1,0884 | 1,0838 | 1,1005 | 1,0972 | 1,0765 | 1,0816 | 1,0743 | 1,0649 | 1,0803 | 1,0809 | 1,0961 | 1,0970 |

| 07-18 | 0,7800 | 0,7619 | 0,8686 | 1,0910 | 1,0844 | 1,0921 | 1,0994 | 1,0803 | 1,0632 | 1,0568 | 1,0890 | 1,0861 | 1,1003 | 1,0981 | 1,0774 | 1,0817 | 1,0739 | 1,0649 | 1,0815 | 1,0829 | 1,0972 | 1,0983 |

| 08-18 | 0,7666 | 0,8238 | 0,8549 | 1,0929 | 1,0813 | 1,0912 | 1,1012 | 1,0803 | 1,0631 | 1,0560 | 1,0877 | 1,0868 | 1,1020 | 1,0978 | 1,0784 | 1,0812 | 1,0752 | 1,0649 | 1,0810 | 1,0819 | 1,0958 | 1,0973 |

| 09-18 | 0,8385 | 0,8222 | 0,8771 | 1,0945 | 1,0831 | 1,0916 | 1,1023 | 1,0811 | 1,0632 | 1,0546 | 1,0910 | 1,0885 | 1,1029 | 1,0975 | 1,0796 | 1,0813 | 1,0750 | 1,0649 | 1,0808 | 1,0833 | 1,0970 | 1,0978 |

| 10-18 | 0,7937 | 0,8147 | 0,8527 | 1,0958 | 1,0825 | 1,0909 | 1,1008 | 1,0806 | 1,0631 | 1,0589 | 1,0893 | 1,0872 | 1,1006 | 1,0970 | 1,0780 | 1,0802 | 1,0680 | 1,0649 | 1,0802 | 1,0822 | 1,0957 | 1,0965 |

| 11-18 | 0,7737 | 0,8061 | 0,8769 | 1,0951 | 1,0835 | 1,0915 | 1,1012 | 1,0815 | 1,0633 | 1,0591 | 1,0904 | 1,0881 | 1,0996 | 1,0976 | 1,0783 | 1,0818 | 1,0680 | 1,0649 | 1,0809 | 1,0824 | 1,0950 | 1,0962 |

| 12-18 | 0,8981 | 0,8027 | 0,8786 | 1,0945 | 1,0831 | 1,0912 | 1,1002 | 1,0804 | 1,0632 | 1,0594 | 1,0899 | 1,0877 | 1,0986 | 1,0980 | 1,0778 | 1,0812 | 1,0680 | 1,0649 | 1,0812 | 1,0821 | 1,0941 | 1,0975 |

| 01-19 | 0,7711 | 0,7891 | 0,9062 | 1,0961 | 1,0848 | 1,0933 | 1,1018 | 1,0814 | 1,0676 | 1,0591 | 1,0912 | 1,0889 | 1,0996 | 1,0980 | 1,0790 | 1,0816 | 1,0680 | 1,0714 | 1,0822 | 1,0835 | 1,0953 | 1,0981 |

| 02-19 | 0,7764 | 0,7792 | 0,8967 | 1,0963 | 1,0885 | 1,0925 | 1,1010 | 1,0810 | 1,0658 | 1,0696 | 1,0898 | 1,0881 | 1,1005 | 1,0975 | 1,0793 | 1,0811 | 1,0680 | 1,0648 | 1,0819 | 1,0840 | 1,0948 | 1,0978 |

| 03-19 | 0,7521 | 0,8213 | 0,8840 | 1,0972 | 1,0878 | 1,0926 | 1,1018 | 1,0806 | 1,0633 | 1,0696 | 1,0894 | 1,0880 | 1,1019 | 1,0966 | 1,0793 | 1,0807 | 1,0680 | 1,0716 | 1,0804 | 1,0832 | 1,0936 | 1,0964 |

| 04-19 | 0,8016 | 0,8316 | 0,8691 | 1,0970 | 1,0866 | 1,0918 | 1,1017 | 1,0786 | 1,0633 | 1,0696 | 1,0882 | 1,0860 | 1,1019 | 1,0957 | 1,0783 | 1,0798 | 1,0680 | 1,0649 | 1,0799 | 1,0816 | 1,0924 | 1,0961 |

| 05-19 | 0,8649 | 0,8260 | 0,8872 | 1,0967 | 1,0878 | 1,0936 | 1,1025 | 1,0802 | 1,0633 | 1,0696 | 1,0895 | 1,0882 | 1,1006 | 1,0950 | 1,0784 | 1,0798 | 1,0680 | 1,0649 | 1,0797 | 1,0838 | 1,0934 | 1,0962 |

| 06-19 | 0,9041 | 0,8103 | 0,9144 | 1,0969 | 1,0904 | 1,0964 | 1,1038 | 1,0821 | 1,0669 | 1,0696 | 1,0910 | 1,0887 | 1,1010 | 1,0978 | 1,0792 | 1,0798 | 1,0680 | 1,0649 | 1,0808 | 1,0837 | 1,0949 | 1,0972 |

| 07-19 | 0,7959 | 0,8053 | 0,9204 | 1,0968 | 1,0910 | 1,0962 | 1,1033 | 1,0820 | 1,0668 | 1,0696 | 1,0915 | 1,0896 | 1,1009 | 1,0978 | 1,0794 | 1,0804 | 1,0680 | 1,0649 | 1,0805 | 1,0846 | 1,0943 | 1,0971 |

Fuente: Elaboración propia con las estimaciones realizadas.

4.2.1 Sensibilización de los parámetros de FTP

Con el objetivo de determinar en qué medida la elección de los parámetros ε y k afecta los valores de aversión al riesgo, se procede a realizar las estimaciones para diferentes valores de dichos parámetros, empleando el caso de la acción GGAL.

En primer lugar, se calcula el coeficiente de aversión al riesgo considerando valores de ε entre 0.10 y 1.00, manteniendo el valor de k constante en 1.54. La tabla 8 muestra los valores promedio obtenidos y la figura 7 los ilustra. Como se aprecia, a medida que aumenta el valor del parámetro también lo hace la aversión al riesgo promedio, por lo que el coeficiente RA resulta ser sensible al valor de ε.

Tabla 8 Sensibilización de ε

| Escenario | γ | RA promedio |

|---|---|---|

| 1 | 0.10 | 0.84 |

| 2 | 0.20 | 1.15 |

| 3 | 0.30 | 1.37 |

| 4 | 0.40 | 1.56 |

| 5 | 0.50 | 1.74 |

| 6 | 0.60 | 1.91 |

| 7 | 0.70 | 2.07 |

| 8 | 0.80 | 2.23 |

| 9 | 0.90 | 2.38 |

| 10 | 1.00 | 2.54 |

Fuente: Elaboración propia.

Luego, se estima considerando valores de k entre 1.10 y 2.00, dejando ε constante en 0.10. En la tabla 9 se observa que el coeficiente de aversión al riesgo aumenta cuando se incrementa el valor de k, tal como sucede con ε. Sin embargo, como ilustra la figura 8, dicho aumento no es tan elevado como en el caso anterior.

Tabla 9 Sensibilización de k

| Escenario | k | RA promedio |

|---|---|---|

| 1 | 1.10 | 0.70 |

| 2 | 1.20 | 0.74 |

| 3 | 1.30 | 0.77 |

| 4 | 1.40 | 0.80 |

| 5 | 1.50 | 0.83 |

| 6 | 1.60 | 0.86 |

| 7 | 1.70 | 0.88 |

| 8 | 1.80 | 0.91 |

| 9 | 1.90 | 0.93 |

| 10 | 2.00 | 0.96 |

Fuente: Elaboración propia.

5. Conclusiones

Bajo el supuesto de una función de utilidad CRRA, se identifica un comportamiento de aversión al riesgo en todos los activos considerados, adoptando valores entre 0.50 y 0.89, siendo moderada en la mayoría de los casos y elevada en tres de ellos. Los valores obtenidos se encuentran en línea con los valores estimados empíricamente por una parte de la literatura especializada. Sin embargo, existe heterogeneidad en el conjunto total de resultados, lo que puede deberse a que se cuenta con estimaciones diversas, realizadas para diferentes espacios temporales y zonas geográficas.

También se observa una correlación negativa y cercana a la unidad entre la aversión al riesgo implícita y los rendimientos del precio de la mayor parte de los activos, lo que parece sugerir que mientras más alto sea el rendimiento, menor será la aversión al riesgo. En el caso del dólar, la correlación es más débil aunque se mantiene con un valor negativo (-0.37), lo cual se puede debe a su utilización como reserva de valor en Argentina, producto de la devaluación de la moneda local.

Por otro lado, cuando la aversión al riesgo implícita se calcula empleando la función de utilidad FTP, se obtienen valores más elevados, que oscilan entre 0.46 y 1.10, con un valor promedio de 1.03. Esto parece indicar que las estimaciones de aversión al riesgo son sensibles al tipo de función de utilidad seleccionada. También se encuentra que la función FPT es sensible a los valores adoptados para sus parámetros, en particular el de épsilon, siendo una línea futura de investigación trabajar sobre estos calibrándolos para diferentes tipos de población.

Se espera que estos resultados permitan mejorar la comprensión de la conducta frente al riesgo de los agentes económicos argentinos, debido a que esto afecta las decisiones de inversión que toman y a la estructura y tipos de activos que demandan.

Además, se pretende que las contribuciones de la línea de investigación en la que se encuentra enmarcado este trabajo favorezcan el replanteo de modelos de valuación de activos, enfocados en mercados ineficientes, donde no hay precios de activos y se dificulta encontrar una estimación de la tasa libre de riesgo. Estos problemas se superarían mediante el uso de funciones de utilidad y grado de aversión al riesgo.

Dentro de las limitaciones del artículo, es necesario destacar que el análisis se realiza con una serie temporal corta, que contiene datos de 43 meses. Además, uno de los supuestos del análisis es que la volatilidad implícita de los activos representa las expectativas de toda la población argentina, lo que constituye una limitación a la hora de determinar la validez de los resultados obtenidos. Otro condicionante para el estudio realizado se refiere a las funciones de utilidad elegidas para representar el comportamiento de los agentes.

Como futuras líneas de investigación, se propone continuar el análisis con mayor cantidad de datos e incluyendo otras zonas geográficas. También, resultaría interesante ampliar el análisis utilizando funciones de utilidad diferentes a las consideradas. Finalmente se proyecta comparar la aversión al riesgo implícita en activos financieros con la que surge a partir de estudios cuasi experimentales diseñado para testear este comportamiento.