nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

Como sostienen Bala y Hasan (2018), el interés por estudiar las relaciones entre los mercados bursátiles y cambiarios no es algo realmente nuevo, pero sí ha crecido como un área de interés para la investigación en finanzas y mercados financieros internacionales especialmente dada la interconexión que se establece en esos mercados como consecuencia de la apertura comercial y financiera en el contexto de globalización de las economías característico de las últimas décadas. Desde luego que desde la perspectiva de las teorías del mercado de capitales y de la valuación de activos de capital se puede reconocer la importancia del tipo de cambio como una fuente importante de riesgo sistemático para los activos financieros en general y, por tanto, para la administración de portafolios y de riesgos financieros. Siendo una variable clave para la política monetaria, vía la política de contención de la inflación utilizando a la tasa de interés como instrumento, el tipo de cambio establece una conexión adicional entre las decisiones de la autoridad monetaria y los mercados financieros, entre otros efectos se encuentran la transmisión de esa política a la esfera bursátil y a los renglones del balance de las empresas, tal como lo sostienen Engle et al. (2013). También hay que considerar el papel que como vehículo de inversión juegan las divisas, particularmente las de países con economías fuertes y que son conocidas como divisas duras, convirtiéndolas en activos que forman parte de muchos portafolios de inversión en activos financieros.

Este estudio se enfoca en las relaciones entre la dinámica del mercado mexicano de acciones y el tipo de cambio respecto del dólar de Estados Unidos con el objetivo de avanzar en la comprensión de la relación entre los rendimientos bursátiles y cambiarios (o tasa de apreciación del dólar), así como la relación entre sus respectivas volatilidades. Nuestro análisis contribuye a la literatura previa pues toma en cuenta los cambios estructurales y la no linealidad inducidos por la ausencia de normalidad en las respectivas distribuciones de los rendimientos y volatilidades bursátiles y cambiarias.

2. Revisión de literatura

El modelo ARCH presentado por Engle (1982) y generalizado por el GARCH de Bollerslev (1986), sentaron la base para el desarrollo de toda una familia de modelos capaces de capturar diversos hechos estilizados que se observan en los rendimientos financierosy en el comportamiento de otras variables económicas. Entre esos hechos destacan cambios sustanciales de la volatilidad, periodos de persistencia que originan agrupamientos o racimos alternantes de volatilidades altas y bajas, alejamientos de la distribución normal que se manifiestan como excesos de curtosis y colas más pesadas en probabilidad; así como presencia de efectos de asimetría capturados por los modelos EGARCH de Nelson (1991), TARCH de Zakoian (1994) y GJR de Glosten, Jagannathan y Runkle (1993). Diversos estudios han aprovechado esos métodos para avanzar en la comprensión de las características de los rendimientos bursátiles en México y la dinámica cambiaria. Por ejemplo, Mota y Ramírez (1999) estudian la volatilidad del tipo de cambio nominal a partir del régimen de libre flotación del peso a través de un modelo GARCH (1,1), en tanto que Ludlow y Mota (2005) se enfocan en la volatilidad del Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores y de las acciones queforman parte de ese índice. Por su parte, López (2004) encuentra evidencia sugerente de que los modelos de la familia GARCH podrían capturar de mejor forma las características de la distribución de probabilidades de los rendimientos bursátiles si se incluyen términos asimétricos. Ondieki et al. (2017) encuentran que los modelos GARCH asimétricos con especificación de errores siguiendo una distribución t de Student resultan mejores para estimar el tipo de cambio del chelín keniano respecto del dólar.

Entre otros, Lamoureux y Lastrapes (1990) así como Bauwens et al. (2014), han demostrado que, si hay cambios de régimen en la dinámica de la volatilidad, los pronósticos de volatilidad llevadas a cabo mediante modelos de la familia GARCH pueden fallar en la captura de la variación real de la volatilidad. Una de las soluciones que se han propuesto en la literatura es permitir que los parámetros del modelo GARCH varíen en el tiempo de acuerdo con un proceso discreto dado por una cadena de Markov, surgiendo así los modelos conocidos como Markov-switching GARCH (MS-GARCH). Ardia et al. (2018) han probado que se puede mejorar los pronósticos en la cola inferior de la distribución de los rendimientos si se toma en cuenta la incertidumbre en los parámetros. También muestran que los pronósticos hechos mediante modelos MS-GARCH de algunas medidas de riesgo (Value at Risk y Expected Shortfall) y de la distribución de la cola izquierda de la distribución son mejores que los que no consideran cambios de régimen, incluso considerando rendimientos a diferentes ventanas de tiempo. Mediante modelos MS-GARCH, Valencia-Herrera y López-Herrera (2018) encuentran evidencia de que los parámetros de la volatilidad condicionada de varias acciones mexicanas pueden cambiar en el tiempo.

Por una parte, Dornbusch y Fisher (1980) sugieren que el tipo de cambio está determinado por la balanza comercial, lo cual significa que los movimientos en el tipo de cambio influyen en la competitividad nacional e internacional y por lo tanto en la balanza comercial y en los ingresos reales. De acuerdo con Yun y Chung (2009), una depreciación de la moneda doméstica provoca que las empresas locales sean más competitivas e incrementen sus exportaciones y consecuentemente los precios de sus acciones. Aggarwal (1981), Jorion (1990), Donnely y Sheehy (1996), He y Ng (1998) han ofrecido evidencia sobre el efecto del tipo de cambio en los rendimientos bursátiles como consecuencia de las transacciones y exposición económica de las empresas. Morales (2016) y Morales et al. (2016) muestran evidencia de que la volatilidad cambiaria puede afectar sensiblemente a las ganancias de las empresas mexicanas que forman parte del índice de la Bolsa Mexicana de Valores, pero también pueden obtener beneficios de sus ventas al extranjero. Ese proceso no sólo induce a una correlación significativa entre el tipo de cambio y los índices bursátiles sino a que la dinámica cambiaria afecte los precios accionarios, como sostiene Chin (2000).

Por otro lado, “el enfoque de portafolio” postula que el tipo de cambio responde a la oferta y la demanda de los activos financieros, tales como las acciones y bonos, por lo que el tipo de cambio tiende a equiparar la demanda y la oferta de los activos financieros locales y extranjeros para la diversificación internacional de portafolios, enfoque sostenido por ejemplo por Frankel (1983) y Branson (1983). Bajo esa óptica, un incremento en los precios provoca que los inversionistas demanden más activos domésticos causando una apreciación en la moneda doméstica, esto es, que los índices bursátiles inducen al tipo de cambio, lo cual significa que puede haber una correlación negativa entre los precios accionarios y el valor de la moneda extranjeraen términos de la moneda local.

Alrededor de ambos enfoques se han gestado múltiples trabajos de investigación; por ejemplo, Franck y Young (1972), Bartov y Bodnar (1994). Dimitrova (2005) estudia la relación entre el mercado bursátil de Estados Unidos y el tipo de cambio del dólarrespecto de la libra esterlina y ofrece evidencia de que una depreciación cambiaria puede producir una caída bursátil y que una apreciación cambiaria alza en los precios bursátiles; pero sus resultados no ofrecen evidencia significativa de que los precios bursátiles afecten al tipo de cambio. Otros estudios muestran una relación causal mixta como los de Aggarwal (1981), Smith (1992), Choi y Prasad (1995) y Yun y Chung (2009), entre otros. Hau y Rey (2004) han demostrado que el tipo de cambio es determinante en la integración, diversificación y rebalanceo de un portafolio de inversión como alternativa para reducir el riesgo diversificable.

Algunos estudiosos se han ocupado de la relación entre los mercados bursátiles y cambiarios en períodos de crisis financieras. Granger et al. (2000) analizan la relación entre el valor de las divisas y los precios de las acciones durante la profunda crisis financiera asiática de 1997, aportando evidencia de fuertes movimientos conjuntos en la mayoría de los países asiáticos (Hong Kong, Taiwan, Malasia, Singapur y Tailandia) y de que la relación de causalidad unidireccional o bidireccional es específica para cada país. Yau y Nieh (2009) investigan de igual manera la relación entre tipos de cambio y mercados accionarios de Taiwan y Japón y sus resultados indican que en Taiwan hay una relación de equilibrio de largo plazo entre el nuevo dólar de Taiwan y el yen japonés y los precios bursátiles de los dos países. Liu y Wan (2012) estudian los movimientos conjuntos del mercado bursátil de Shangai y el tipo de cambio yuan-dólar estadounidense antes y después de la crisis financierade 2008, encontrando correlación cruzada significativa. También emplean una prueba de cointegración que permite rupturas estructurales, encontrando evidencia que sugiere que la cointegración encontrada en estudios previos es causada por los choques producto de las recientes crisis financieras. Así mismo, usando pruebas de causalidad de Granger lineales y no-lineales, encuentran no causalidad entre el índice bursátil y el tipo de cambio durante el periodo previo a la crisis financiera de 2008. Es hasta después de la crisis financiera que se observa causalidad lineal y no lineal. Encuentran también evidencia de relaciones no lineales entre el precio de los activos bursátiles y el tipo de cambio del yuan respecto de otros países. Tsagnoskanos y Siriopoulos (2013) analizan la relación de largo plazo entre los índices accionarios y los tipos de cambio en Europa y Estados Unidos durante la crisis financiera de 2008-2012, brindando evidencia de que los movimientos del precio de las acciones conducen los movimientos del tipo de cambio tanto en Europa como en EU; pero esa relación es de largo plazo en Europa y sólo de corto plazo en EU.

La relación entre los mercados bursátil y cambiario también se ha estudiado en economías emergentes. Guzmán et al. (2007) encuentran evidencia de que en ciertos periodos el tipo de cambio peso-dólar sigue al comportamiento de la bolsa de valores mexicana y que también pueden existir efectos de retroalimentación entre ambos mercados. Rodríguez y Morales (2008) observan que cuando la depreciación cambiaria es baja sólo incide en la media de los rendimientos y no en la volatilidad, pero cuando la depreciación es alta afecta a la volatilidad sin efectos significativos en la media de los rendimientos. Ülkü y Demirci (2012) estudian la dinámica de los mercados bursátiles de Hungría, Polonia, Turquía, República Checa, Rusia, Ucrania, Rumanía y Croacia y los tipos de cambio, encontrando evidencia de movimiento conjunto. Tudor y Popescu (2012) incluyen mercados desarrollados (Francia, Canadá, Hong Kong, Estados Unidos, Japón, Reino Unido, Australia) y emergentes (Brasil, Sudáfrica, Rusia, Corea, China, India), encontrando causalidad bilateral (retroalimentación).

Por su parte, basándose en la teoría de valores extremos, De Jesús y Ortiz (2013) ofrecen evidencia de que durante los periodos de crisis financieras y de depreciación cambiaria los inversionistas con posiciones largas en el mercado accionario mexicano pueden experimentar pérdidas mayores que los que tienen posiciones cortas. Chun y Hsing (2015) se enfocan en Brasil, Rusia, China e India y observan que puede haber transmisión de volatilidad entre ambos mercados, incluso a pesar de que sus rendimientos no estén correlacionados o no muestren causalidad; además muestran que la crisis financiera global del 2008 ha causado cambios estructurales en los mercados accionarios y ha alterado las causalidades entre las varianzas entre los tipos de cambio y los índices accionarios. Sakemoto (2017) estudia los casos de Corea, Filipinas, Hong Kong, Indonesia, Japón, Malasia, Singapur y Tailandia, encontrando efectos de retroalimentación entre los rendimientos accionarios y cambiarios y que los efectos de la volatilidad están fuertemente ligados con relaciones no lineales de causalidad, las cuales han jugado un papel de gran importancia durante la crisis asiática de 1997 y la crisis financiera de fines de la década pasada. Bala y Hasan (2018) encuentran evidencia de causalidad que va del tipo de cambio al mercado accionario de Nigeria. Zhang y Yang (2018) encuentran que tanto la fluctuación cambiaria como las expectativas asociadas con la incertidumbre cambiaria afectan a los precios accionarios en China.

Con base en modelos MS-EGARCH, Chkili et al. (2011) brindan evidencia de que la volatilidad cambiaria reduce los rendimientos accionarios en Hong Kong, Malasia, México y Singapur. Mediante un modelo MS-VAR, en Chkili y Khuong (2014) hallan que el tipo de cambio no afecta a los mercados accionarios de Brasil, China, India, Rusia y Sudáfrica, pero los rendimientos sí afectan significativamente al tipo de cambio, excepto en el caso de Sudáfrica. Valiéndose de diferentes familias de cópulas (gausiana, t de Student, Gumbel, Gumbel rotada y BB7), Reboredo et al. (2016) analizan la relación del mercado accionario con los mercados cambiarios del dólar y del euro en Brasil, Chile, Colombia, India, México, Rusia, Sudáfrica y Turquía encontrando evidencia significativa de una relación positiva entre esos mercados y de existencia de derrames de volatilidad, analizando también si entre dichos mercados hay derrames de volatilidad.

3. Aspectos metodológicos

Según Ardia et al. (2016),

dada la variable

De acuerdo con Haas et al.

(2004),

La especificación del modelo MS-GARCH se completa con la definición de la

distribución condicional de

Siguiendo el enfoque de Fernández y Steel (1998), Trottier y Ardia (2016) especifican la función de densidad de una variable sesgada como:

Si se permite que

A partir del estudio pionero de Embrechts et al. (1999), las cópulas se han utilizado ampliamente para estudiar diversas relaciones en el ámbito financiero. Una cópula es una función con d dimensiones

Si todas las funciones de distribución marginal son continuas y si la función cópula

es siempre creciente en las variables uniformes (posiblemente generadas a partir de

una transformación) involucradas y si, además, la distribución conjunta es también

creciente, entonces la cópula es única y cualquier función

Si X y Y son dos variables aleatorias con distribución conjunta

y en la cópula

definida en

En casos como el de la distribución normal o de la t de Student, ambas miembros de la

familia de distribuciones elípticas, el grado de la dependencia entre dos variables

se puede medir de manera relativamente sencilla por medio del llamado coeficiente de

correlación de Pearson. Sin embargo, para otros tipos de distribuciones se puede

requerir una medida alternativa para describir el vínculo existente entre dos

variables. Según Nelsen (2006), dos pares de

variables aleatorias

De acuerdo con Schweizer y Wolff (1981), la tau de Kendall se puede definir como

Como un hecho bastante conocido tenemos que por lo regular las distribuciones de los

rendimientos financieros tienden a exhibir alejamientos de la distribución normal,

particularmente en forma de sesgos respecto de las medias y alta curtosis,

produciendoobservaciones en las colas de la distribución con mayor probabilidad de

ocurrencia de lo que cabría esperar en el caso de una variable que sigue una

distribución normal. En el caso del movimiento conjunto de mercados, las regiones de

las colas de la distribución son de gran interés por la probabilidad asociada con la

ocurrencia de eventos extremos en un mercado y sus efectos en otro(s) mercado(s);

relación que se analiza al tomar en cuenta la llamada dependencia de la cola. La

aplicación de la metodología de cópulas permite estudiar tanto las colas gordas como

el grado de la dependencia existente en ellas, el punto de partida es considerar la

concordancia entre los valores extremos de la distribución conjunta, es decir, la

posibilidad de que ocurra un evento con probabilidad menor que

A partir de esto se puede obtener una estimación del grado de dependencia tanto en la cola inferior como en la cola superior, mediante los respectivos índices de cola:

Entre las diferentes familias de cópulas, la gran variedad que forma parte de la

familia arquimediana ha ganado popularidad debido a la facilidad con que se

construyen, algunas de esas cópulas incluso requieren sólo un parámetro que gobierna

la fuerzade la dependencia, y también se han popularizado porque por medio de ellas

se puede modelar diferentes tipos de dependencia. Además, las cópulas de esta

familia no se derivan de funciones de distribución multivariadas y la mayoría tiene

expresiones en forma cerrada. Siguiendo a Nelsen

(2006), si una función continua, estrictamente decreciente de

es una cópula si y sólo si es convexa

Si

y la tau de Kendall está dada en este caso por

Con la función generadora

con tau de Kendall dada por

La copula Joe se caracteriza por tener dependencia de la cola inferior = 0 y

dependencia de la cola superior

Una función multivariada de sobrevivencia (survival), S, puede representarse como

siendo

La rotación de una cópula puede facilitar el modelado de la dependencia negativa cuando no es posible con las versiones estándar de las cópulas no rotadas; las rotaciones de 90 y 270 grados pueden ser útiles en este caso. Cuando una cópula se rota 180 grados se puede obtener la cópula de sobrevivencia (survival copula) correspondiente:

idéntica expresión que la cópula rotada 180 grados, razón por la cual cuando se rota en esa magnitud angular la cópula Joe se le conoce como cópula Joe de sobrevivencia.

Naturalmente, dado que las cópulas de valor extremo enfatizan los sucesos extremos

que ocurren en las colas de las distribuciones marginales, pueden ser de gran

utilidad para el análisis de los rendimientos de los activos financieros en los que

aparecenconstantemente valores caracterizados como extremos y con dependencia

positiva cuando se estudia el movimiento conjunto de mercados. Según Ribatet y Sedki (2012), la familia de cópulas

de valor extremo comprende las cópulas

Alternativamente, si existe la llamada función de dependencia

Joe (1997) ha demostrado que en el caso bivariado, la cópula C es una cópula de valor extremo si y sólo si

Para las cópulas de valor extremo, la tau de Kendall es

Tawn (1988) presenta la cópula bivariada logística asimétrica, una extensión asimétrica de la cópula Gumbel bivariada, cuya función de dependencia se puede describir como

haciendo r=1 permite reducir de tres parámetros por estimar a dos y se obtiene así la

cópula Tawn de tipo 1, la cual tiene un valor de cero en la dependencia de la cola

inferior y en la cola superior la dependencia es igual a

Sean

al maximizarla se puede obtener la estimación de los parámetros relacionados con la cópula y proceder a la inferencia sobre la estructura de la relación de dependencia.

El valor maximizado de la función logarítmica de la verosimilitud podría ser el

criterio para seleccionar cópulas como lo sugiere la prueba de razón de

verosimilitud, sin embargo, esta prueba sólo es válida para modelos anidados, en

tanto que los criterios de información de Akaike y Schwarz (también conocido como

criterio bayesiano de información o simplemente BIC por sus siglas en inglés) no se

encuentran limitados en ese sentido, razón por la cual son ampliamente utilizados

para la selección de modelos. En el caso de selección de cópulas bivariadas de la

familia c y parámetro(s)

Por su parte, el criterio de Schwarz se define como

donde k es el número de parámetros de la cópula.

4. Análisis econométrico

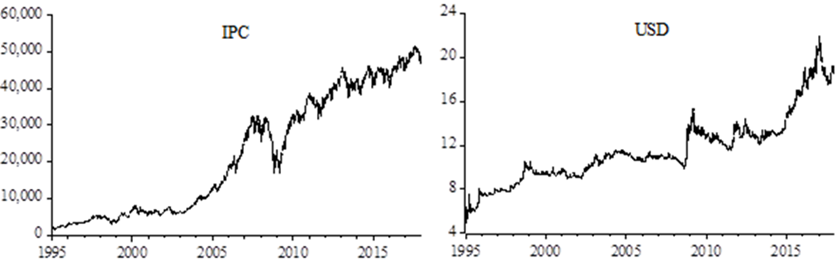

Las observaciones diarias, tanto del cierre del Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores (IPC) como del tipo de cambio fix peso-dólar de Estados Unidos se obtuvieron de la página web del Banco de México. El periodo cubierto va del dos de enero de 1995, primer día bursátil de ese año, al 29 de diciembre de 2017, último día de operaciones bursátiles de este último año, proporcionando un total de 5,782 observaciones de cada variable. En la figura 1 se observa que en los 22 años que cubre el presente estudio, tanto el indicador del comportamiento bursátil como el tipo de cambio de referencia para el cumplimiento de obligaciones, han mantenido una tendencia claramente creciente y notoriamente marcada en el caso del índice de las acciones mexicanas cuyo valor al final del periodo de análisis es de poco más de 19 veces el valor al inicio de dicho periodo, en tanto que en el caso del tipo de cambio peso-dólar el crecimiento del costo de adquisición de la monedaextranjera ha crecido tres veces. En el caso del índice bursátil destaca que la caída más notoria se relaciona directamente con periodo de la ocurrencia del crack bursátil en los Estados Unidos, consecuencia de la crisis en los mercados hipotecarios de ese país, así como con las secuelas posteriores que alcanzaron un nivel de escala mundial. Esa caída del mercado accionario mexicano implicó una pérdida importante al descender de los 31,647 puntos alcanzados a fines de mayo de 2008 hasta el nivel de 16,964 al tocar fondo a principios de marzo del siguiente año. El comportamiento del mercado cambiario mexicano en relación con el dólar de ese país también muestra un comportamiento similar observándose un incremento ampliamente notorio en el valor de la divisa estadounidense medido en la moneda local, de diez pesos por dólar el ocho de mayo de 2008 hasta alcanzar una cotización de 15.40 pesos por dólar el tres de abril de 2009.

Elaboración de los autores con base en datos de Banxico

Figura 1 Comportamiento diario del IPC y el tipo de cambio peso-USD: 1995-2017

En la figura 2 se pueden observar los rendimientos (logarítmicos) de la Bolsa Mexicana de Valores y los rendimientos (o, si se prefiere, tasa de apreciación) del dólar estadounidense, en ambos casos en moneda nacional y en términos porcentuales. Se puede observar a simple vista que en lo general la volatilidad de los rendimientos bursátiles es mayor que la de los rendimientos del tipo de cambio. También se puede ver que a partir de la caída del rendimiento cambiario acontecida el 15 de octubre de 2008, la amplitud del desplazamiento de las cotizaciones cambiarias sufrió un incremento en comparación con el periodo previo, es decir, en términos más simples se volvió más volátil. También se observa que algunos episodios de presiones en el contexto internacional han afectado a ambos mercados; por ejemplo, la crisis de las monedas asiáticas y la de la deuda rusa acaecidas en 1997 y 1998, respectivamente. La crisis de la moneda nacional iniciada a finales de 1994, periodo inmediatamente previo al horizonte cubierto por este análisis, tuvo un efecto notablemente fuerte en la volatilidad de ambos mercados. Adicionalmente, en la misma figura se puede observar que algunos eventos han afectado al mercado bursátil sin que haya habido efectos importantes en el mercado cambiario. Por ejemplo, la volatilidad bursátil parece haber sido mayor durante la crisis derivada del fin de la burbuja especulativa asociada con los valores de empresas relacionadas con la internet, conocida como crisis dot-com, en tanto que la volatilidad del mercado cambiario no parece haber sido afectada por dicho evento. También durante 2006, en los prolegómenos de la crisis de los activos relacionados con hipotecas en estadounidenses, conocida ampliamente como crisis subprime, los rendimientos bursátiles muestran un comportamiento claramente volátil, en tanto que el tipo de cambio mantuvo el comportamiento relativamente estable que venía observando durante la primera parte de esa década.

Elaboración de los autores con base en cálculos propios

Figura 2 Rendimientos bursátiles y del dólar en pesos mexicanos: 1995-2017

Como puede verse en la primera parte del cuadro 1, a pesar de que la volatilidad (desviación estándar no condicionada) parece haber sido mayor en el mercado bursátil durante el periodo de estudio, como lo sugiere el valor más alto de la desviación estándar no condicionada de los rendimientos bursátiles que se comentó previamente, la mayor pérdida y el mayor rendimiento durante el periodo cubierto en este análisis ocurren en los rendimientos cambiarios. Los rendimientos bursátiles muestran una mediana ligeramente superior en valor que la media y simultáneamente un sesgo positivo, lo que no cabría esperar bajo una distribución normal. También cabe destacar que tanto para los rendimientos bursátiles como para los cambiarios se puede rechazar el supuesto de una distribución normal con base en todas las pruebas cuyos resultados se reportan en la sección de pruebas de normalidad del cuadro 1.2 Se presentan en la parte final del mismo cuadro los resultados de la prueba aumentada de Dickey y Fuller con sus diferentes especificaciones y se puede decir que las dos series de rendimientos no sufren de problemas de estacionariedad.

Cuadro 1 Características estadísticas básicas de los rendimientos bursátiles y del dólar en pesos mexicanos: 1992-2017

| ripc | rtc | |||

|---|---|---|---|---|

| Media | 0.0526% | 0.0240% | ||

| Mediana | 0.0665% | -0.0130% | ||

| Máximo | 12.1536% | 13.2214% | ||

| Mínimo | -14.3139% | -15.9712% | ||

| Desviación estándar | 1.4538% | 0.8189% | ||

| Sesgo | 0.0685% | 0.4446% | ||

| Curtosis | 10.4811% | 61. 9588% | ||

| Pruebas de normalidad: | ||||

| Jarque-Bera | 13,485.65 | *** | 837,506.6 | *** |

| Kolmogorov-Smirnov D+ | 0.072918 | *** | 0.114491 | *** |

| Kolmogorov-Smirnov D- | 0.071032 | *** | 0.111071 | *** |

| Kolmogorov-Smirnov D | 0.072918 | *** | 0.114491 | *** |

| Kupier | 0.143950 | *** | 0.225562 | *** |

| Anderson-Darling | 81.04241 | *** | 215.4418 | *** |

| Pruebas de raíces unitarias: | ||||

| DFAc | -69.25 | *** | -22.92 | *** |

| DFct | -69.26 | *** | -22.92 | *** |

| DFAstd | -69.17 | *** | -22.79 | *** |

| Observaciones | 5,781 | 5,781 | ||

** denota un nivel de significancia del 1%

Elaboración de los autores con base en cálculos propios en STATA 14 y EViews 10

En el cuadro 2 se presentan los resultados de pruebas relacionadas con la hipótesis de normalidad multivariada para la distribución conjunta de los rendimientos bursátiles y cambiarios. Como puede verse, en todos los casos se rechaza fuertemente la hipótesis nula de una distribución normal conjunta.

Cuadro 2 Pruebas de normalidad multivariada rendimientos bursátiles y cambiarios

| Prueba |

|

|---|---|

| Mardia-Sesgo | 373.949*** |

| Mardia-Curtosis | 448,000*** |

| Henze-Zirkler | 549.480*** |

| Doornik-Hansen | 43,485.737*** |

*** = 1% de significancia

Elaboración propia con base en Stata 14

En el cuadro 3 se muestran los resultados del ajuste de los modelos AR(1) que fueron utilizadas para estimar la ecuación de la media y filtrar tanto los rendimientos del mercado accionario mexicano (ripc) como los del tipo de cambio peso-dólar (rusd) y,como puede verse, es menor la magnitud absoluta de los parámetros del modelo AR(1) correspondiente a los rendimientos cambiarios, sugiriendo menor impacto del dato inmediato anterior. En el caso de los rendimientos bursátiles se observa que el coeficiente es del término auto regresivo es positivo y altamente significativo, lo que puede entenderse con relativa facilidad si se considera que es muy probable que una jornada previa con un ánimo alcista y rendimientos positivos estará seguida por una sesión con ánimos positivos dadas las expectativas inducidas previamente; ocurriendo lo contrario si el ánimo de los inversos está influenciado por una jornada previa con pérdidas generalizadas. En el caso de los rendimientos cambiarios se observa un término auto regresivo significativo también, aunque únicamente al 5%, pero con signo negativo, sugiriendo efectos contrarios entre jornadas, es decir, a los días con rendimientos positivos (depreciación de la moneda nacional respecto del dólar) le siguen días con rendimientos negativos (recuperación del peso mexicano en la paridad cambiaria). Dados los alcances del presente trabajo no es posible determinar si esos movimientos en dirección opuestos pueden ser indicios de corrección derivados de laactuación de la autoridad monetaria mexicana para dotar de estabilidad al mercado cambiario y con ello contribuir al fortalecimiento de la moneda doméstica o, alternativamente, si es comportamiento puede explicarse como consecuencia de movimientos especulativos en el mercado de cambios. Los interceptos en las dos ecuaciones estimadas son significativos al 5% con signos positivos.

Cuadro 3 Parámetros del filtro de rendimientos bursátiles y cambiarios

| Parámetro | ripc | rusd |

|---|---|---|

| µ | 0.04759** | 0.02460** |

|

|

0.09357*** | -0.02670** |

| AIC | 20,688.69 | 14,098.53 |

***,** representan, respectivamente el 1% y 5% de significancia

AIC = Criterio de información de Akaike

Elaboración de los autores con base en estimaciones propias en R CRAN 3.4.3

Para analizar la relación entre los rendimientos bursátiles y cambiarios mediante la metodología de las cópulas, se llevó a cabo un proceso de selección con base en los valores de los criterios de información de cada cópula estimada por el métodode máxima verosimilitud, así como por el valor alcanzado por el logaritmo de la función de verosimilitud. El cuadro 4 muestra que la cópula Joe de sobrevivencia (survival Joe) maximiza el valor de la función de verosimilitud, al mismo tiempo que minimiza los valores de los criterios de Akaike y de Schwarz.

Cuadro 4 Familias de cópulas y criterios de selección (rendimientos bursátiles y cambiarios)

| Familia |

|

AIC | BIC |

|---|---|---|---|

| Gausiana | 2,925.27 | -5,848.54 | -5,841.88 |

| t-Student | 34,617.47 | -69,230.93 | -69,217.61 |

| Clayton | 19,785.61 | -39,569.22 | -39,562.56 |

| Gumbel | 3,264.20 | -6,526.41 | -6,519.75 |

| Frank | 505.02 | -1,008.05 | -1,001.38 |

| Joe | 1,257.44 | -2,512.87 | -2,506.21 |

| BB1 | 21,009.63 | -42,015.26 | -42,001.94 |

| BB6 | 3,235.82 | -6,467.64 | -6,454.32 |

| BB7 | 21,023.79 | -42,043.58 | -42,030.26 |

| BB8 | 426.36 | -848.72 | -835.39 |

| survival Clayton | 179.91 | -357.82 | -351.15 |

| survival Gumbel | -1.E+250 | 2.E+250 | 2.E+250 |

| survival Joe | 88,592.44 | -177,182.90 | -177,176.20 |

| survival BB1 | 26,711.61 | -53,419.21 | -53,405.89 |

| survival BB6 | 26,616.42 | -53,228.84 | -53,215.51 |

| survival BB7 | 26,762.26 | -53,520.51 | -53,507.19 |

| survival BB8 | 26,616.81 | -53,229.62 | -53,216.29 |

| Tawn tipo 1 | 3,869.90 | -7,735.80 | -7,722.48 |

| Tawn tipo 1 rotada 180 | 25,695.94 | -51,387.88 | -51,374.56 |

| Tawn tipo 2 | 1,348.38 | -2,692.77 | -2,679.44 |

| Tawn tipo 2 rotada 180 | 26,061.17 | -52,118.34 | -52,105.01 |

AIC = criterio de información de Akaike

BIC = criterio de información de Schwarz

Elaboración de los autores con base en estimaciones propias con el paquete VineCopula 2.1.8 en R CRAN 3.5.1

El cuadro 5 muestra los valores de los parámetros estimados para la cópula Joe rotada 180° (survival Joe). De acuerdo con dichos valores, se puede decir que es relativamente alta la asociación que existe entre los rendimientos bursátiles y cambiarios en la cola inferior de la distribución conjunta.

Cuadro 5 Cópula survival Joe: rendimientos bursátiles y cambiarios

|

|

|

|

|

|

|

AIC | BIC |

|---|---|---|---|---|---|---|---|

| 15.94 | - | 0.8837 | 0.96 | 0 | 88,592.44 | -177,182.90 | -177,176.20 |

AIC = criterio de información de Akaike

BIC = criterio de información de Schwarz

Elaboración de los autores con base en estimaciones propias con el paquete VineCopula 2.1.8 en R CRAN 3.5.1

Como paso intermedio para analizar la relación entre las volatilidades de los rendimientos bursátiles y cambiarios se estimaron las especificaciones de los modelos Markov Switching GJR (MS-GJR), ecuación (5) de la sección de aspectos metodológicos, mediante la maximización de la función de verosimilitud presentada como ecuación (8) también en la sección anterior. En el cuadro 6 se puede ver que todos los parámetros estimados son altamente significativos en ambos regímenes para las dos series de rendimientos, incluyendo el término asimétrico de la especificación; no obstante, se observa que en el caso de los rendimientos cambiarios la magnitud de dicho término es la misma.

Cuadro 6 Modelos MS-GJR estimados

| Parámetro | ripc | rusd |

|---|---|---|

|

|

0.1070*** | 0.0028*** |

|

|

0.0043*** | 0.3467*** |

|

|

0*** | 0.0625*** |

|

|

0.0181*** | 0.2064*** |

|

|

0.2518*** | 0.0001*** |

|

|

0.0859*** | 0.0001*** |

|

|

0.8105*** | 0.9290*** |

|

|

0.9388*** | 0.7296*** |

|

|

9.9204*** | 14.0216*** |

|

|

7.6481*** | 5.9866*** |

|

|

0.8516*** | 1.1756*** |

|

|

1.0066*** | 1.1370*** |

|

|

-9,060.13 | -4,726.14 |

| AIC | 18,148.26 | 9,480.28 |

| BIC | 18,241.54 | 9,573.28 |

AIC = criterio de información de Akaike

BIC = criterio de información de Schwarz

*** representa el 1% de significancia

Para seleccionar la cópula para las volatilidades bursátil y cambiaria se procedió de manera similar a la que se siguió para la selección de la cópula de los rendimientos, en el cuadro 7 se presentan los resultados de los cuales se desprende que la opción que maximiza el valor de la función de verosimilitud, y simultáneamente minimiza los criterios de información, es una cópula de la familia Tawn tipo 1. Las estimaciones correspondientes se muestran en el cuadro 8, destacando que si bien es relativamente baja la relación como lo sugiere el valor de la tau de Kendall, en la cola superior de la distribución conjunta (correspondiente a volatilidades altas en ambas variables) existe una asociación con valor positivo.

Cuadro 7 Familias de cópulas y criterios de selección (volatilidades bursátiles y cambiarias)

| Familia |

|

AIC | BIC |

|---|---|---|---|

| Gausiana | 2,605.46 | -5,208.92 | -5,202.26 |

| t-Student | 6,255.68 | -12,507.36 | -12,494.03 |

| Clayton | 962.42 | -1,922.85 | -1,916.18 |

| Gumbel | 10,084.16 | -20,166.31 | -20,159.65 |

| Frank | 520.24 | -1,038.48 | -1,031.82 |

| Joe | 10,077.97 | -20,153.95 | -20,147.28 |

| BB1 | 10,614.36 | -21,224.72 | -21,211.40 |

| BB6 | 10,083.64 | -20,163.28 | -20,149.96 |

| BB7 | 10,631.72 | -21,259.43 | -21,246.11 |

| BB8 | 464.60 | -925.20 | -911.88 |

| survival Clayton | -511,732.48 | 1,023,466.95 | 1,023,473.62 |

| survival Gumbel | 3,295.03 | -6,588.06 | -6,581.39 |

| survival Joe | 984.32 | -1,966.63 | -1,959.97 |

| survival BB1 | 5,998.16 | -11,992.33 | -11,979.00 |

| survival BB6 | 3,294.13 | -6,584.27 | -6,570.94 |

| survival BB7 | 6,029.84 | -12,055.68 | -12,042.35 |

| survival BB8 | 984.32 | -1,964.63 | -1,951.31 |

| Tawn tipo 1 | 10,778.11 | -21,552.22 | -21,538.90 |

| Tawn tipo 1 rotada 180 | 1,767.35 | -3,530.71 | -3,517.38 |

| Tawn tipo 2 | 9,644.46 | -19,284.93 | -19,271.60 |

| Tawn tipo 2 rotada 180 | 2,449.46 | -4,894.92 | -4,881.60 |

AIC = criterio de información de Akaike

BIC = criterio de información de Schwarz

Cuadro 8 Cópula Tawn tipo 1: volatilidades bursátiles y cambiarias

|

|

|

|

|

|

|

AIC | BIC |

|---|---|---|---|---|---|---|---|

| 1.26*** | 0.18*** | 0.07*** | 0 | 0.09 | 10,778.11 | -21,552.22 | -21,538.90 |

AIC = criterio de información de Akaike

BIC = criterio de información de Schwarz

Conclusiones

En este trabajo se ha presentado el análisis de la asociación entre la tasa de depreciación/apreciación del tipo de cambio peso-dólar y los rendimientos del mercado mexicano de acciones. Dicho análisis se llevó a cabo tomando en cuenta que sus distribuciones de probabilidades no siguen una distribución normal gaussiana, como lo sugirió el análisis preliminar efectuado. Como consecuencia de lo anterior, se considera también la posibilidad de que las respectivas volatilidades puedan modelarse mejor si se considera una distribución que acomode los efectos asimétricos, las colas pesadas o gordas y los cambios de los valores en los parámetros relevantes de acuerdo con diferentes regímenes, ambas condiciones al parecer un hecho estilizado que se ha venido observando en diversos análisis de rendimientos de activos financieros, por lo común asociado con eventos críticos ocurridos en la esfera mundial. Los resultados reportados en páginas previas confirman dichas consideraciones.

Aunque las dinámicas respectivas del mercado de valores y la del tipo de cambio pudieran no siempre estar asociadas, nuestro análisis muestra que existe un grado de asociación significativa entre los rendimientos accionarios y la apreciación/depreciación del peso frente al dólar. La posibilidad de que no siempre exista un vínculo estrecho entre los rendimientos accionarios y el comportamiento del tipo de cambio, puede entenderse simplemente como consecuencia directa de que ambos mercados están sujetos también a influencias adicionales con efectos diferentes; por ejemplo, en el comportamiento del tipo de cambio puede influir de manera directa y con efectos inmediatos la acción de la autoridad monetaria. Dicha acción también podría verse reflejada en las empresas cuyos títulos se negocian en el mercado de valores, particularmente si sus operaciones y, en última instancia, sus resultados financieros están asociados con el comportamiento de la moneda estadounidense. Sin embargo, la influencia de la dinámica cambiaria no afectará a las valoraciones de las empresas en los mercados de valores de la misma forma, los efectos dependerán de condiciones específicas derivadas de las particularidades de las empresas. Por la misma razón, las acciones de la autoridad monetaria para influir en el mercado cambiario podrían no reflejarse tampoco de manera inmediata en dichas valoraciones.

Naturalmente, como cabría esperar de acuerdo con lo que ha mostrado la evidencia que se ha recabado por diferentes estudios a lo largo del tiempo sobre las teorías del mercado de capitales y de valuación de activos, las valoraciones de los activos financieros, trátese de títulos accionarios o divisas por ejemplo, deben responder como una consecuencia generalizada de los efectos actuales y posteriores del comportamiento de diferentes variables económicas como los que pueden afectar en alguna forma ala dinámica de la actividad económica, el consumo, las ventas de las empresas y el empleo. Ejemplo de esas variables que pueden ejercer influencia sobre los niveles agregados de actividad económica son el comportamiento de la tasa de interés y la propia inflación. Además, por su naturaleza, las decisiones de portafolio reflejadas en la dinámica del mercado accionario mexicano, dado su grado de integración a los mercados financieros internacionales, podrían ser también sensibles a eventos ocurridos en mercados de otros países sin que necesariamente exista una vinculación directa con el mercado de activos mexicanos por medio del tipo de cambio.

Desde la perspectiva de los inversionistas de portafolios internacionales, los episodios de asociación de alta depreciación cambiaria con bajos rendimientos bursátiles pueden ser una fuente de preocupación respecto del rendimiento en términos del dólar. Adicionalmente, los resultados de nuestro análisis también muestran evidencia de que existe asociación significativamente positiva entre los episodios de altas volatilidades en ambos mercados, es decir, los niveles altos de riesgo tienden a asociar la dinámica de los dos mercados abriendo la puerta a la ocurrencia de un fenómeno similar al observado en los periodos de alto riesgo en un mercado y que se contagia a otros mercados.

Si se considera la dinámica cambiaria dentro de un contexto de flotación administrada, podría existir un vínculo entre la política monetaria y el riesgo en el mercado de valores. En estudio más profundo de este vínculo pone en la palestra el debateen cuanto al papel estabilizador que dicha política debe significar para la esfera financiera en general y, en particular para el mercado de capitales toda vez que esos mercados deben ser fuentes de financiamiento para la inversión productiva y no únicamente fuente de ganancias para los inversionistas de portafolios. Este debate también deberá incluir el análisis de los costos de los esfuerzos que la autoridad monetaria lleva a cabo para buscar dicha estabilización, por lo general en nuestro paísmediante el uso de las reservas internacionales ofrecidas en subasta. Para clarificar el análisis de esos costos, es de vital importancia comprender con mayor profundidad cuál es la verdadera contribución que los mercados financieros hacen al crecimiento y desarrollo económicos del país. Naturalmente que toda investigación cuenta con alguna limitación, incluso pudiendo ser autoimpuesta por el (los) autor(es), y el agotar la agenda que se delinea en este párrafo es una tarea que merece atención particular a cada uno de los puntos indicados, razón por la cual se deja para otros trabajos de investigación posterior.