nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink1. Introducción

La gestión de las expectativas de inflación es fundamental para consolidar la credibilidad de la política monetaria y conseguir un mejor desempeño macroeconómico (Johnson, 2003; Ehrmann et al., 2011; Scharnagl y Stapf, 2015). En medio de un régimen de metas de inflación, el banco central cuenta con diferentes herramientas que permiten incrementar la transparencia y ayudan a reducir las asimetrías de información en el mercado financiero. Como resultado, los pronósticos de inflación del mercado tienden a ser acertados (Bernanke et al., 1999; Geraats, 2002; Demertzis et al.2009; Crowe, 2010).

Debido a la importancia que tiene la percepción de los agentes sobre la política económica, existen varios estudios que evalúan la influencia de bancos centrales en el anclaje de las expectativas. Una parte de la literatura se enfoca en los desacuerdos del pronóstico de inflación entre los agentes (ver, por ejemplo, Mankiw et al., 2004; Capistrán y Timmermann, 2009; Patton y Timmermann 2010; Ehrmann, Eijffinger, y Fratzscher, 2012; Dovern, Fritsche y Slacalek; 2009). Otra parte de la literatura evalúa las encuestas de inflación y su capacidad de pronóstico. Esta literatura es reciente y muestra que las metas de inflación, las sorpresas de política monetaria, el ciclo económico y los pronósticos del banco central impactan los errores de pronóstico de inflación (Johnson, 2003; Kurz, 2005; Siklos, 2008; Dräger y Lamla, 2012; Pedersen, 2015; Tovar, 2017 y Apergis, 2017).

A pesar de estas evidencias empíricas para gestionar mejor las expectativas, en las economías emergentes los errores en los pronósticos de inflación son diferentes de cero en términos estadísticos como consecuencia de la persistencia en los ciclos económicos (Tovar, 2017). Además de esto, los agentes son ineficientes en el uso de la información disponible para realizar y actualizar sus pronósticos. En el mismo contexto, Pedersen (2015) y Apergis (2017) señalan que los cambios y los errores en los pronósticos de inflación entregados al público por parte de los bancos centrales en economías emergentes, afectan los pronósticos de inflación de los agentes privados. Frente a estas evidencias, este estudio amplía el análisis sobre los erroresde pronósticos y coloca énfasis en ciertos factores que afectan la formación de expectativas de inflación en las economías emergentes. En particular, toma en cuenta las sorpresas de política monetaria, la volatilidad del precio de las materias primas y la volatilidad externa como factores que afectan los pronósticos de inflación.

En este documento, se utilizan expectativas de inflación para construir el error de pronóstico de inflación de tal forma que éste sea una medida asociada a la credibilidad de la política monetaria. Hasta nuestro conocimiento, no existen estudios que investiguen los efectos de la comunicación en los errores de pronóstico con base en las expectativas de inflación implícitas en los bonos de deuda pública para economías emergentes. Por tanto, el presente documento busca llenar ese vacío en la literatura.

El principal objetivo del presente estudio es analizar el efecto de la comunicación de la política monetaria sobre el anclaje de las expectativas de inflación para la economía colombiana en el período posterior a la adopción del régimen de metas deinflación. La hipótesis principal del trabajo consiste en que el Banco Central de Colombia, mediante la comunicación de sus decisiones sobre la tasa de política monetaria, afecta el error de pronóstico de inflación de los agentes del mercado financiero de la economía colombiana. En concreto, se espera que los comunicados de prensa tengan la capacidad de anclar las expectativas en la meta de inflación.

La importancia de la hipótesis postulada radicada, de forma principal, en la relevancia de ampliar el estudio sobre los efectos de la comunicación en el control de las expectativas del mercado financiero en economías emergentes. Este documento contribuye a entender la forma en que la comunicación del banco central afecta los errores de pronóstico de inflación y aporta a la literatura en varios aspectos. En primer lugar, conforme la metodología aplicada por Mankiw et al.(2004) y Pedersen (2015), muestra que los anuncios de política monetaria generan efectos importantes sobre los errores de pronóstico. En segundo lugar, analiza como estudio de caso la economía colombiana, una economía que tiene una brecha en la literatura sobre los posibles efectos de la comunicación en el control de las expectativas de inflación del mercado financiero. En tercer lugar, evidencia que la comunicación del banco tiene el potencial para disminuir los errores de pronóstico de inflación. En suma, los resultados encontrados permiten a los administradores de la política monetaria desarrollar estrategias más eficientes para el anclaje de las expectativas y la consolidación de la credibilidad del banco central.

La elección de Colombia como caso de estudio se debe a que es una economía emergente que adoptó la inflación objetivo desde el año 2000 y ha perfeccionado los canales de comunicación del banco central con el público. Además de esto, cuenta con grado de inversión y el desarrollo del mercado de capitales se fundamenta en el auge del mercado de deuda pública interna. En suma, Colombia representa un caso interesante para analizar la conducción de las expectativas de inflación.

Además de esta introducción, el resto del documento está organizado como sigue. En la segunda sección, es definido y analizado el error de pronóstico de inflación y es presentada la metodología para medir el efecto de la comunicación sobre el error de pronóstico. En la tercera sección, son realizadas las estimaciones econométricas y se discuten los resultados obtenidos. Por último, son presentadas las conclusiones.

2. Metodología

El anclaje de las expectativas de inflación en las metas anunciadas es fundamental para el banco central porque indica el nivel de confianza del público y provee información útil sobre la credibilidad de la política monetaria (Gürkaynak, Levin, y Swanson, 2010; Levin, 2014). Los errores de pronóstico de inflación reflejan desacuerdos de los agentes con respecto a la postura de la política monetaria. En consecuencia, la reducción de los errores de pronóstico del mercado contribuye para el control de la inflación observada y aporta solidez al sistema financiero (Mankiw, Reis y Wolfers 2004).

Para la disminución del sesgo de pronóstico, en un régimen de metas de inflación la transparencia y la comunicación del banco central son herramientas importantes debido a que permiten una convergencia de las expectativas de inflación hacia la meta (Ehrmann, Eijffinger y Fratzscher, 2012). En el caso de economías emergentes existen varias fuentes de incertidumbre y choques externos que dificultan el anclaje de las expectativas en los objetivos de política monetaria (De Pooter et al., 2014). En particular, las decisiones del banco central en economías emergentes son difíciles de anticipar y contienen sorpresas que pueden desalinear las expectativas de inflación (Ellingsen y Söderström, 2001).

Para entender de qué forma responden los agentes ante las decisiones del banco central, se puede hacer uso de las estimaciones de expectativas de mercado las cuales han demostrado ser mejores predictores que las estimaciones basadas en encuestas. Las medidas derivadas de los precios de los activos tienen una disponibilidad diaria y revelan el pronóstico de las expectativas de inflación realizadas por los inversionistas (Christensen, Dion y Reid, 2004; Gürkaynak et at., 2005; Söderlind, 2011).

La medida de mercado más utilizada para estimar las expectativas de inflación es el Break Even Inflation (de ahora en adelante, BEI), también llamada inflación compensada (Gürkaynak et al., 2010 y Söderlind, 2010). La compensación por inflación captura la compensación que los inversionistas demandan por la inflación esperada y por los riesgos de incertidumbre asociados a la inflación. Por consiguiente, la BEI es una medida de las expectativas de inflación basada en los mercados financieros y se calcula como la tasa de inflación que hace indiferente a un inversionista entre los bonos nominales y los bonos indexados a inflación. Es decir,

Donde

Una vez se construye una serie de expectativas de inflación, existen varias formas de medir el error de pronóstico. De acuerdo con la metodología de Mankiw, Reis y Wolfers (2004), para medir el error de pronóstico fueron utilizadas las expectativas deinflación como una medida del pronóstico de inflación. El error es calculado como la diferencia entre la meta de inflación anunciada por el banco central y el pronóstico de inflación. Se asume que la meta de inflación del banco central es una expectativa que tiene el banco sobre el comportamiento de la inflación para final de cada año. Por esto, la diferencia entre las expectativas de inflación de los agentes del mercado con respecto a la meta del banco central se tomó como un error en el pronóstico de inflación para la economía colombiana.3 Son considerados como errores tanto las desviaciones positivas y negativas de la meta. Por tanto, el error de pronóstico es construido como el valor absoluto de la diferencia entre la meta de inflación y las expectativas de inflación. Esto es:

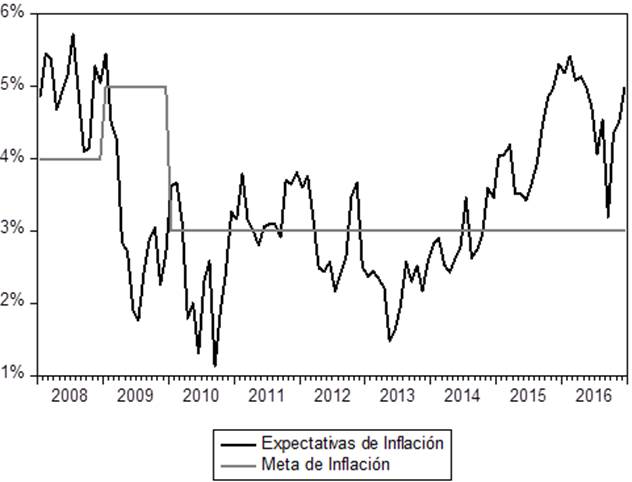

Con base en datos mensuales, el comportamiento en el tiempo de las expectativas de inflación (Break-Even Inflation rates) y la meta de inflación son presentadas en la figura 1.

Nota: Elaboración propia. Datos obtenidos del Banco Central de Colombia.

Figura 1 Expectativas de inflación y meta de inflación

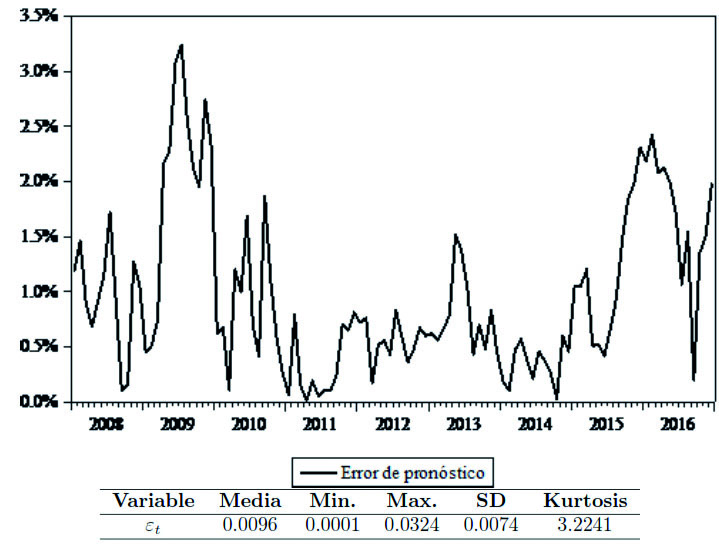

A partir de las variables presentes en la figura 1, se presenta a continuación el comportamiento de los errores de pronóstico para la economía colombiana durante el período comprendido entre 2008 - 2016 (ver figura 2).4 Un error positivo denota una divergencia en las expectativas de inflación con relación a la meta establecida por el banco central y un error cercano a cero denota convergencia entre las expectativas y la meta del banco central, es decir, credibilidad.

En el caso colombiano, se observa que el error de pronóstico fue en promedio de 0.096% (ver figura 2). Con una meta puntual de inflación variable en los primeros años, se puede afirmar que el comportamiento observado implica dos cosas. Primero, en los períodos donde la meta central de inflación fue mayor, el error de pronóstico fue más alto. Segundo, las expectativas de inflación presentan un proceso de convergencia hacia la meta central de inflación cuando aquella fue fijada en 3% (desde el 2010 en adelante). No obstante, el error aumentó de forma considerable entre mitad de 2015 y finales de 2016 cuando las expectativas de inflación se aceleraron.

Por medio del comportamiento observado en la figura 2, es posible destacar tres períodos de desanclaje de las expectativas de inflación para el período analizado. Un primer período en el 2008-2010 donde el error de pronóstico fue en promedio de 1.2736%. Un segundo período entre 2011-2014 donde el error de pronóstico cayó y fue en promedio de 0.5008%. Finalmente, un tercer período entre finales de 2014 y 2016 donde las expectativas de inflación aumentaron y, como resultado, el error de pronóstico fue en promedio de 1.4216

Nota: Elaboración propia. Datos obtenidos del Banco Central de Colombia.

Figura 2 Evolución del error de pronóstico para Colombia

Los errores de pronóstico adquieren relevancia en un régimen de metas de inflación debido a que la comunicación más sistemática del banco central lleva a que el público comprenda mejor la forma en que se toman las decisiones de política monetaria.En especial, los objetivos de inflación llevan a que los mercados formulen expectativas sobre las próximas decisiones de los formuladores de política (Connolly y Kohler, 2004; Blinder et al., 2008).

Por lo general, existen componentes esperados e inesperados en las decisiones del banco central. El componente esperado ya ha sido incorporado en las expectativas de los agentes y no tiene grandes efectos en los mercados (Blinder et al., 2008). En consecuencia, para analizar los efectos de la comunicación en la toma de decisiones es necesario colocar especial atención al componente no anticipado presente en cada decisión de política monetaria (Jansen y De Haan 2007; Gürkaynak, et al., 2010; Ehrmann et al., 2011).

El componente no anticipado es, como tal, una sorpresa de política monetaria presente en la comunicación del banco central y se origina cuando el mercado financiero no predice el comportamiento de la tasa de interés porque no comprenden la dirección o postura de la política monetaria. El componente no anticipado está asociado a la información asimétrica en poder del banco central que el público no conocía. En consecuencia, las sorpresas generan cierto ruido en el mercado financiero y afectan elanclaje de las expectativas de inflación en la meta de inflación, es decir; la comunicación tiene impacto en los errores de pronóstico (Filardo y Guinigundo, 2008 y Montes et al., 2016).

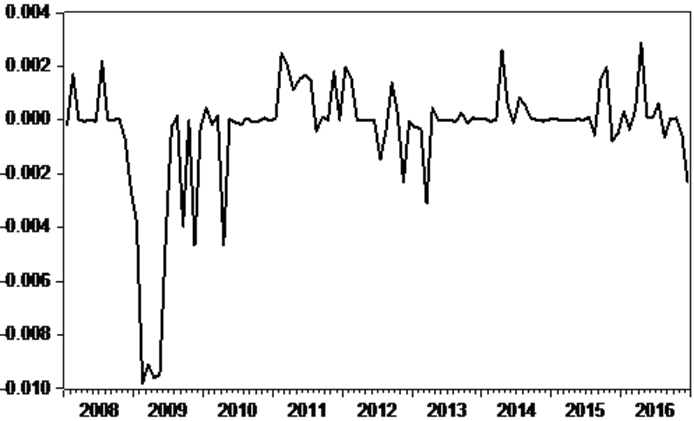

Para efectos estadísticos, conforme a la metodología propuesta por Kuttner (2001) y Connolly y Kohler (2004), la sorpresa de política monetaria se estima como la variación de la tasa de interés del mercado en los días en que el banco central realizaun anuncio hacia el mercado financiero. Las tasas de interés a un mes reflejan las expectativas del mercado sobre las decisiones de política monetaria (Galvis, De Moraes y Anzoátegui, 2017). Es decir, estas tasas reaccionan en relación a las diferencias en las expectativas de los agentes y las decisiones esperadas por el banco central (ver, por ejemplo, Kuttner, 2001). En el caso colombiano, el componente no anticipado de política monetaria puede ser calculado por medio de la variación de la tasa IBR - Indicador Bancario de Referencia - una tasa de interés del mercado financiero colombiano que permite calcular las decisiones de política inesperadas (Galvis y Anzoátegui, 2017).

El IBR refleja el precio al que los bancos están dispuestos a ofrecer o a captar recursos entre sí y como tal, es consecuencia de las cotizaciones de recursos en el mercado financiero colombiano. En específico, el IBR es una mediana de dichas cotizaciones de liquidez y, por tanto, se convierte en una tasa de interés representativa del mercado financiero colombiano y en aquella tasa donde se materializa el mecanismo de transmisión de la política monetaria (Galvis et al., 2017).5 Para construir las sorpresas en la comunicación del Banco Central de Colombia es calculada la variación de la tasa IBR. Es decir,

Siendo

Para calcular la sorpresa de política monetaria, este estudio analiza los comunicados de prensa. Este canal de comunicación es un documento con periodicidad mensual y su propósito es dar a conocer las decisiones sobre las variaciones de la tasa de interés de política que ha tomado la Junta Directiva del Banco Central. Es un medio que recibe gran atención del público y permite identificar cambios en la política monetaria de manera oportuna. La información suministrada al público es concreta y su principal objetivo es comunicar de forma breve las razones clave atrás de cada decisión tomada sobre la tasa de interés de política.

Dado el método apuntado antes para medir la sorpresa monetaria, la variación de la tasa IBR entre los días en que es emitido el comunicado de prensa, es presentada en la figura 3. El componente inesperado de política monetaria se construye como la diferencia entre la tasa overnight el día en que el Banco Central se comunicó con el mercado financiero (día t) con relación a la tasa que existía el día anterior de la comunicación del banco central (día t-1). Los días en que el banco central anuncia sus decisiones fueron establecidas con base en el calendario publicado por la Junta Directiva del Banco Central. Cuando el comunicado de prensa es anunciado después del cierre de la bolsa de valores de Colombia, se fijó el día del comunicado para el siguiente día hábil. Acorde a la figura 3, la variación de la tasa IBR muestra que existe una reacción del mercado frente a los comunicados de prensa, lo que permite identificar componentes inesperados y efectos importantes sobre el mercado financiero una vez se ha realizado el anuncio por parte del banco central.

Fuente: Elaboración propia. Datos obtenidos del Banco Central de Colombia.

Figura 3 Componente inesperado de política monetaria

Según se observa en la figura 3, los cambios en la tasa IBR durante los días de la comunicación del banco implican divergencias en las expectativas del mercado y afectan los pronósticos sobre las futuras intenciones en la conducción de política monetaria. A su vez, variaciones inesperadas de la tasa de política llevan a que los inversionistas revaloricen los rendimientos esperados en los bonos nominales e indexados. Es decir, cuando el mercado financiero reacciona ante las decisiones de política monetaria es de esperarse una recomposición de las expectativas de inflación con relación a los objetivos perseguidos por el banco central. Conforme muestran Mankiw, Reis y Wolfers (2004), también es importante destacar que el error de pronóstico muestra una inercia importante en el tiempo. Dado esto, el modelo básico considerado en este estudio es el siguiente:

Donde

El término error es

La ecuación [4] es estimada a través de un modelo EGARCH (heteroscedasticidad condicional autorregresiva generalizada exponencial). Engle (1982), determina que los modelos GARCH son más apropiados para analizar el mercado financiero, dado que las series financieras se caracterizan por la no normalidad de los rendimientos, las cuales se caracterizan porque no tienen distribución normal y muestran una curtosis alta. De acuerdo con Nelson (1991) esta especificación permite identificar de forma adecuada los cambios en la volatilidad condicional del error de pronóstico de inflación a choques positivos o negativos asociados a los anuncios de política del banco central y los correspondientes a las variables de control. Por lo tanto, la especificación elegida es un EGARCH (1,1).

El vector de variables control contiene cuatro variables. Conforme señalan Mankiw et al. (2004) y Apergis (2017), las variaciones de los errores

de pronóstico también son afectadas por otras variables no relacionadas con las

decisiones de política monetaria. Existe evidencia que muestra que las variaciones

de la tasa de cambio afectan las expectativas de inflación en la economía colombiana

(Rincón y Rodríguez, 2016). Así, una

primera variable de control a considerar es la variación de latasa de cambio nominal (

Los riesgos asociados a la incertidumbre del mercado financiero global es un factor

clave en los flujos de capital de las economías emergentes dado que cambios en las

expectativas sobre el mercado internacional propician variaciones en el precio de

los activos y, por lo tanto, en la inflación compensada (Byrne y Fiess, 2016). Un indicador que mide el apetito de los

inversionistas por el riesgo es medido por el índice de mercado S&P 500 o índice

VIX, el cual señaliza el riesgo global de los flujos decapital. Dado esto, como una

segunda variable de control es utilizada la variación del índice VIX (

Una tercera variable está asociada a la situación de la liquidez mundial, un

indicador de referencia para todo inversionista. La tasa de interés de los bonos de

los Estados Unidos refleja las condiciones económicas globales y funciona como un

proxy dela tasa de interés libre de riesgo. Además, la tasa de interés de los bonos

del tesoro americano refleja el costo internacional del capital y afecta los

rendimientos de los bonos soberanos de las economías domésticas (González-Rozada y Levy-Yeyati,2008). En

consecuencia, como otra variable control es utilizada la tasa de interés de los

bonos del tesoro de los Estados Unidos (

De acuerdo con Alichi et

al.(2011) en economías emergentes existe un passthrough

importante de los precios del petróleo sobre los precios domésticos. Además, el

precio del petróleo tiene fuerte incidencia en la estabilidad macroeconómica dela

economía colombiana. En particular, la volatilidad del precio del petróleo influye

en los rendimientos de los títulos públicos nominales e indexados y, por

consiguiente, en la compensación de inflación (Martínez et al., 2015). De esta forma, como una cuarta variable control

son utilizadas las variaciones del precio del petróleo (

En suma, junto con las sorpresas de política monetaria presentes en la comunicación,

se establecen cuatro variables control (

Los datos usados en este estudio corresponden al período que se extiende entre enero de 2008 hasta diciembre de 2016. La fuente y las estadísticas descriptivas de las variables se presentan a continuación en la tabla 1 y tabla 2.

Tabla 1 Variables utilizadas y fuente de los datos

| Nombre de la variable | Descripción | Fuente |

|---|---|---|

| SPM | Indicador Bancario de Referencia (IBR) | Banco Central de Colombia http://www.banrep.gov.co/es/tes |

|

|

Títulos de deuda pública nominales | Banco Central de Colombia http://www.banrep.gov.co/es/tes |

|

|

Títulos de deuda pública indexados | Banco Central de Colombia http://www.banrep.gov.co/es/trm |

| e | Tasa de cambio peso colombiano/dólar | Banco Central de Colombia http://www.banrep.gov.co/es/trm |

| Oil | Cotización del barril de petróleo (WTI) | Reserva Federal de St. Louis (http://research.stlouisfed.org/) |

| VIX | Índice de volatilidad del Mercado de valores S&P 500 | Reserva Federal de St. Louis (http://research.stlouisfed.org/) |

|

|

Tasa de interés de los títulos de deuda pública del tesoro de los Estados Unidos a un mes | Reserva Federal de St. Louis (http://research.stlouisfed.org/) |

Nota: Elaboración propia

Tabla 2 Estadísticas descriptivas

| Variable | Media | Min. | Max. | Desviación st. | Curtosis |

|---|---|---|---|---|---|

| spm | -0.0003 | -0.0098 | 0.0028 | 0.0022 | 11.2819 |

|

|

0.0096 | 0.0001 | 0.0324 | 0.0074 | 3.2241 |

|

|

10.4868 | 0.0000 | 74.7910 | 12.2369 | 9.8898 |

|

|

0.9253 | 0.0100 | 10.4400 | 1.1505 | 44.6219 |

|

|

0.0112 | 0.0000 | 0.0848 | 0.0128 | 14.5510 |

|

|

0.8671 | 0.0000 | 8.9873 | 1.2403 | 21.0200 |

Nota: Elaboración propia

Antes de estimar la ecuación [4], es necesario adelantar los denominados test de raíz unitaria, Dickey-Fuller aumentado (ADF) y Phillips-Perron (PP) y un test de estacionariedad, Kwiatkowski-Phillips-Schmidt-Shin (KPSS), los cuales son presentadosen la tabla 3. Los tests (ADF, PP) fueron analizados con un nivel de significancia de 1%. En el caso del test KPSS, para que la serie sea definida estacionaria se comprobó significancia al 1%. El objetivo es contrastar los resultados de los test ADF yPP con los resultados obtenidos del KPSS. Cuando al menos dos de los test indica que la serie no tiene raíz unitaria, entonces la serie es considerada estacionaria. De acuerdo a las estimaciones obtenidas, se puede afirmar que las variables a utilizar en la ecuación [4] son todas I(0).

Table 3 Tests de raíz unitaria y estacionariedad

| Series | ADF | PP | KPSS | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Lags | Esp. | Test | C. V (1%) | Band | Esp. | Test | C. V (1%) | Band | Esp. | Test | C. V (1%) | |

| spm | 0 | N | -4.28 | -2.58 | 2 | N | -4.16 | -2.58 | 7 | C,T | 0.08 | 0.21 |

|

|

0 | C | -3.58 | -3.49 | 1 | C | -3.53 | -3.49 | 8 | C | 0.16 | 0.73 |

|

|

1 | C,T | -4.63 | -4.04 | 7 | C,T | -8.69 | -4.04 | 8 | C,T | 0.43 | 0.73 |

|

|

0 | C | -10.71 | -3.49 | 3 | C | -10.72 | -3.49 | 0 | C,T | 0.08 | 0.21 |

|

|

2 | C | -4.00 | -3.49 | 7 | C | -8.16 | -3.49 | 7 | C | 0.52 | 0.73 |

|

|

0 | C | -9.40 | -3.49 | 1 | C | -9.40 | -3.49 | 0 | C | 0.04 | 0.21 |

Nota: Elaboración propia. C.V. = valor crítico. Tendencia (T), y/o constante (C), o Ni tendencia ni Constante (N) son incluidas con base en el criterio de información de Schwarz. El Test KPSS fue utilizado con banda Newey-West.

3. Estimaciones y resultados

Los resultados de las estimaciones del modelo propuesto son presentados en la tabla 4. Primero es estimado el modelo básico que evalúa el efecto de la comunicación sobre los errores de pronóstico de inflación. Luego, se extiende el modelo base y se agrega cada variable de control al tiempo. De acuerdo con los resultados obtenidos, una primera inspección a los coeficientes asociados a la comunicación nos permite inferir que el signo encontrado está en línea con la perspectiva teórica esperada y los parámetros estimados son significativos (ver tabla 4).

Antes de interpretar los resultados, es importante apuntar que el banco central tiene una mejor y mayor información sobre el desempeño de la economía y cuando produce nuevas comunicaciones reduce la incertidumbre en el mercado financiero. Por tanto, cuando el banco central toma una decisión de política monetaria, el mercado ajusta su pronóstico ante el nuevo panorama esquematizado (Pedersen, 2015). Según se observa en la tabla 1, el coeficiente asociado a la comunicación de la política monetaria tiene efectos inversos y significativos en términos estadísticos sobre los errores de pronóstico en todos los modelos estimados. Con base en los resultados encontrados, es posible evidenciar que la comunicación disminuye del error de pronóstico, lo que permite inferir que el banco central tiene la capacidad de lograr una convergencia en las expectativas de inflación hacia la meta. Resultados similares son encontrados por Pedersen (2015), Dräger y Lamla (2012) y Johnson (2003).

Si se analizan los resultados de los otros parámetros, se observa que las variables

financieras también ejercen efectos sobre los errores de pronóstico del mercado. En

general, los signos de los coeficientes de estas variables están en línea con lo

esperado y los coeficientes son significativos en los modelos estimados. El error de

pronóstico muestra persistencia porque en muchos casos los agentes del mercado

tardan en entender la coyuntura económica actual. Conforme muestran los resultados,

las estimaciones arrojan que el rezago del error de pronóstico (

Por otra parte, el parámetro asociado con la tasa de cambio (

También se observa que las estimaciones arrojadas por las variaciones del precio del

petróleo (

Por último, ya con relación al coeficiente del riesgo externo (

Tabla 4 Efectos de la comunicación sobre los errores de pronóstico (EGARCH(1, 1))

| Variable dep. | Modelo 1 | Modelo 2 | Modelo 3 | Modelo 4 | Modelo 5 | Modelo 6 |

|---|---|---|---|---|---|---|

| Constante | 0.0021** | 0.0013 | 0.0008 | 0.0011* | 0.0009*** | 0.0003* |

| -0.0009 | -0.001 | -0.0005 | -0.0006 | -0.0002 | -0.0001 | |

| [2.2732 ] | [1.2724 ] | [1.6085 ] | [1.7452 ] | [3.7500 ] | [1.7476 ] | |

|

|

0.7586*** | 0.7476*** | 0.8023*** | 0.7633*** | 0.8063*** | 0.7168*** |

| -0.0645 | -0.061 | -0.04 | -0.0533 | -8.27E-05 | -0.0002 | |

| [11.7543 ] | [12.2445 ] | [20.0164 ] | [14.3164 ] | [9.7486 ] | [28.6912 ] | |

| MPS | -0.6289*** | -0.5884*** | -0.7038*** | -0.6835*** | -0.6380*** | -0.7035*** |

| -0.1701 | -0.1377 | -0.12 | -0.1623 | -0.1144 | -0.0568 | |

| [-3.6956 ] | [-4.2708 ] | [-5.8615 ] | [-4.2091 ] | [-5.525 ] | [-12.368 ] | |

|

|

9.21E-05** | 3.27E-05** | ||||

| -4.21E-05 | -1.55E-05 | |||||

| [2.1881 ] | [2.1134 ] | |||||

|

|

0.0007*** | 0.0009*** | ||||

| -0.0003 | -7.74E-05 | |||||

| [2.3895 ] | [12.638 ] | |||||

|

|

0.0743*** | 0.0297*** | ||||

| -0.0248 | -0.0096 | |||||

| [2.9902 ] | [3.0728 ] | |||||

|

|

0.0005*** | 0.0002*** | ||||

| -0.0001 | -6.55E-05 | |||||

| [3.3191 ] | [3.379 ] | |||||

| Log likelihood | 424.36 | 430.11 | 434.56 | 435.74 | 443.55 | 405.01 |

| Obs | 107 | 107 | 107 | 107 | 107 | 107 |

Nota: Nivel de significancia: (***) denota significancia a 0.01, (**) denota significancia a 0.05, (*) denota significancia a 0.1. Desviación estándar entre paréntesis y estadística-t entre corchetes.

3.1 Análisis impulso respuesta y descomposición de varianza

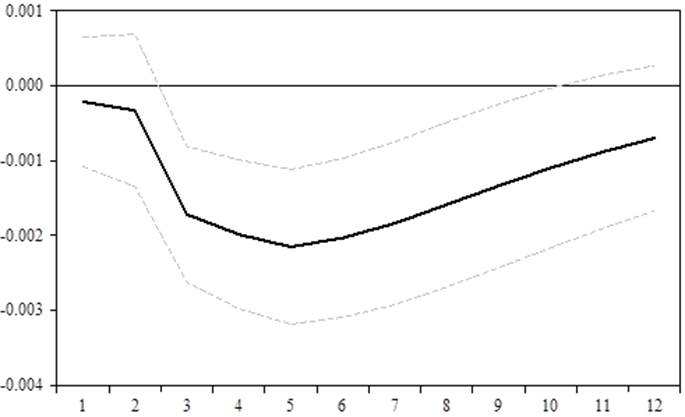

Con el fin de ampliar la evidencia de la comunicación del banco central sobre los errores de pronóstico de inflación, a continuación, se presenta un nuevo ejercicio empírico por medio de un modelo de Vectores Autorregresivos (VAR). Como es usual, la dinámica del análisis VAR es realizada por medio de funciones impulso-respuesta ya que estas permiten observar el efecto de un impulso en la comunicación causado por choques o innovaciones y sus efectos sobre los errores de pronóstico de inflación. Conforme con Koop, Pesaran y Potter (1996) y Pesaran y Shin (1998), es utilizado una función impulso-respuesta generalizada ya que esta es invariante al orden de variables consideradas en el VAR. El orden del rezago en el VAR fue escogido con base en el criterio de información de Hannan-Quinn.

Nota: Respuesta acumulada a una innovación generalizada de una desviación estándar ± 2 S.E. Elaboración propia.

Figura 4 Respuesta acumulada del Error de pronóstico a la Comunicación del Banco Central

La figura 4 muestra los resultados de la función impulso-respuesta generalizada para un período de 12 meses. La gráfica sugiere que un choque positivo inesperado de la comunicación provoca una reducción significa en los errores de pronóstico a partir del segundo mes. Además, el impacto es significativo hasta el mes diez. En conclusión, la comunicación del Banco Central de Colombia contribuye para la disminución del sesgo de las expectativas en el mercado financiero.

Como un complemento al análisis impulso-respuesta de la figura anterior, se realiza a continuación un análisis de descomposición de varianza. En la tabla 2 se presenta la descomposición de varianza de los errores de pronóstico ante una innovación en la comunicación y una innovación en los errores de pronóstico. Conforme puede ser observado, una innovación en la comunicación del banco central da cuenta por casi el 1.5% de la variación de los errores de pronóstico en el período inicial. El impacto de la comunicación se incrementa de forma monótona y al final del mes 12 explica el 42,5% de la varianza de los errores de pronóstico. En suma, la evidencia apunta a que la comunicación debe ser considerada al momento de analizar los errores de pronóstico de inflación en el mercado financiero.

Tabla 5 Descomposición de varianza de los errores de pronóstico

| Período | Error estándar | Error de Pronóstico | Comunicación del Banco Central |

|---|---|---|---|

| 1 | 0.004464 | 100.0000 | 0.000000 |

| 2 | 0.005240 | 99.85260 | 0.147395 |

| 3 | 0.005850 | 92.17827 | 7.821731 |

| 4 | 0.006282 | 83.75311 | 16.24689 |

| 5 | 0.006674 | 75.52991 | 24.47009 |

| 6 | 0.006985 | 69.34143 | 30.65857 |

| 7 | 0.007224 | 64.91271 | 35.08729 |

| 8 | 0.007397 | 61.92360 | 38.07640 |

| 9 | 0.007518 | 59.95562 | 40.04438 |

| 10 | 0.007598 | 58.69449 | 41.30551 |

| 11 | 0.007651 | 57.90365 | 42.09635 |

| 12 | 0.007684 | 57.41904 | 42.58096 |

Nota: Elaboración propia.

4. Conclusiones

Este trabajo analizó la influencia de la comunicación del Banco Central de Colombia en los errores de pronóstico de inflación para la economía colombiana. Las expectativas de inflación fueron extraídas de los bonos de deuda pública y el error de pronóstico fue calculado con base en la diferencia entre las expectativas y la meta de inflación. Por otra parte, los efectos de la comunicación del banco central sobre el error de pronóstico fueron capturados por medio de los componentes inesperados en las decisiones de política monetaria. Luego de construidas las variables, fueron realizadas las estimaciones econométricas.

Los resultados encontrados permiten realizar las siguientes observaciones. Primero, la comunicación del Banco Central de Colombia es una herramienta que promueve la convergencia entre las expectativas del mercado financiero y las metas de inflación anunciadas por el banco central. En consecuencia, la comunicación muestra efectividad en la gestión de las expectativas.

Segundo, el análisis impulso respuesta muestra que la comunicación reduce el error de pronóstico y sus efectos son significativos por varios meses. Además, desde el análisis de descomposición de varianza, se constata que cerca de la mitad de la varianza del error de pronóstico es explicada como resultado de innovaciones de comunicación del banco central. Es decir, la evidencia presentada apunta a que existe un canal de las expectativas ya que el banco central muestra capacidad para hacer convergerlas expectativas hacia la meta de inflación.

Tercero, y último, existen otras variables no relacionadas con la comunicación que afectan el desanclaje de las expectativas de inflación. Una de ellas es la misma persistencia del error de pronóstico. Otros factores que contribuyen al error de pronóstico son el comportamiento del mercado cambiario, la incertidumbre global y la política monetaria de la Reserva Federal de Estados Unidos. Todos estos factores muestran efectos en el error de pronóstico y tienen capacidad de desalinear las expectativas del mercado con relación a la meta de inflación.