nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

Existen varias investigaciones en dónde se estudia la dinámica estocástica que siguen los precios de los activos financieros dentro de una región o mercado en particular, en dónde se asume que dicho precio se comporta conforme a un proceso de Itô. Como se muestra en los trabajos desarrollados por Merton (1973), Black y Scholes (1973), Vasicek (1977); así como Cox Ingersoll y Ross (1985a) y (1985b). Por otro Grinols y Turnovsky (1993), Schmedders (1998) y Venegas (2001), (2006a) y (2006b), entre otros, generalizan los procesos de Itô.

Si se considera que existe un activo negociable en n regiones diferentes y que cada una de ellas considera distintos factores que alteran el precio del activo, el desarrollo de un modelo de precio sería diferente para cada región y cada uno debe considerar si existe o no la interrelación de dicho activo con los otros mercados. Incorporar estos supuestos de interrelación entre mercados implicaría una mayor adaptación al modelo de precio del activo financiero; también permite considerar al momento de la simulación, los cambios efectuados en las dinámicas de las regiones que se encuentran relacionadas. Así mismo, se analizan estadísticamente, los efectos regionales en la modelación de las variables; como muestran Morán (1948), Geary (1954), Paelinck y Klaasen (1979). Por lo anterior, la econometría espacial resulta ser un complemento perfecto para modelar estocásticamente activos financieros cuya dinámica de precios incluye el supuesto de que se puedan negociar en distintos mercados, considerando la interrelación entre ellos.

Para el análisis de la modelación de activos financieros y su efecto espacial en regiones vecinas, existen trabajos como el de Ali y Kestens (2006) en dónde estudian la relación entre el contagio de sus crisis cambiarias y las causas que las determinan, por medio de regresiones geográficamente ponderadas (GWR por sus siglas en inglés). Ali y Lebreton (2013) analizan la difusión espacial de los ataques especulativos durante la caída del sistema de Bretton Woods. Mientras que (Venegas-Martínez, Agudelo Torres, Franco Arbeláez, Franco Ceballos, 2016) incluyen procesos de Itô en la modelación del precio del dólar estadounidense del activo financiero y (Agudelo, Franco, Franco, Gavira-Duron, 2017) analizan el impacto en el tipo de cambio de una región con mercado común por la salida de uno de sus integrantes.

Como lo explica Batalla (2013), Turquía es un país considerado tradicionalmente como puente entre Europa y Asia. Turquía está situada entre el Mar Negro y el Mar Mediterráneo, posee una población de más de 79 millones de habitantes y ocupa un territorio aproximado de 783.562 kilómetros cuadrados, es miembro del Tratado de Atlántico Norte (OTAN) desde 1952 y ha sido aliado de Estados Unidos de América. A nivel general, (Bowen 2016) detalla diversos factores que ubican a Turquía como un elemento importante para la economía mundial, entre ellos se encuentran: Su ubicación estratégica hace que pueda influir directamente en los intereses de Oriente y Occidente; es un miembro destacado de la OTAN, y sus gobiernos han estado involucrados con hechos relacionados con la guerra en Siria, por lo que es percibida como parte de la solución y factor clave para estabilidad entre Oriente y Occidente. Además, es clave geográficamente ante la necesidad de Occidente de controlar el flujo de inmigrantes procedentes del Medio Oriente. Lo anterior, hace que la dinámica económica y social de Turquía se convierta en tema importante de investigación a nivel mundial promoviendo el desarrollo de diversas alternativas teórico prácticas que ayuden a entender, desde diversas perspectivas, sus complejas situaciones socioeconómicas. Además, Turquía se encuentra en el grupo de los primeros 20 países más industrializados del mundo y Alemania, Reino Unido, Irak y estados Unidos de américa, son sus principales socios comerciales.

Desde el año de 1959, Turquía presentó a la Comunidad Económica Europea (CEE), su candidatura de Adhesión, misma que se formalizó hasta 1987. Durante ese periodo, en 1963, la Unión Europea (UE) y Turquía firmaron un Acuerdo de Asociación, encaminado a la firma de una Unión Aduanera, la que entró en vigor en diciembre de 1995, se consideran los bienes industriales, a excepción de productos siderúrgicos. En 1996 se inicia un tratado de libre comercio entre la UE y Turquía para la industria del Acero y el Carbón. A partir del Consejo de Copenhague de diciembre de 2002, la UE está considerando la ampliación de la Unión Aduanera hacia las áreas de servicios y compras públicas.

En diciembre de 1999, Turquía obtuvo la condición de País Candidato a la UE, en diciembre de 2006, el Consejo de la UE decidió que Turquía no podría ser incluida hasta que aceptara plenamente y sin discriminación el cumplimiento del Protocolo Adicional del Acuerdo de Asociación; así como completar el mecanismo de consulta de la Unión Aduanera en el área de la política comercial. Además, forma parte de la Unión para el Mediterráneo y tiene Acuerdos de Libre Comercio con países como Túnez, Marruecos, la Autoridad Palestina, Siria, Egipto, Albania, Montenegro, Serbia, Jordania, Líbano, Israel, Albania, Montenegro, Serbia y ARYM. (Gobierno de España, 2018).

Turquía e benefició del Instrumento de Ayuda Pre-Adhesión durante el período 2007-2013 Europa (Unión Europea, 2018), en el que se le otorgaron 2.617 millones de euros, para realizar las reformas económicas y legislativas necesarias para su adicción e invertir en infraestructura; además de contar con financiación del Banco Europeo de Inversiones (BEI) en el marco del mandato de préstamos externos para países vecinos del sureste de Europa, dicha ayuda se extendió al periodo 2014-2020 (Unión Europea 2, 2018) por 4.453,9 millones de euros. Sin embargo, el fallido golpe de estado Turco del 15 de julio de 2016 y los atentados de ISIS de 2014 a la fecha, han generado una ola de incertidumbre en la UE sobre la adición de Turquía.

Por lo anterior resulta de gran interés analizar el impacto económico de la UE a Turquía y el efecto que puede tener en los países miembros y con los que comercializa., para lograr medir dicho impacto, se considera el precio de las diversas monedas locales en término del dólar estadounidense.

En esta investigación, se aplican técnicas de econometría espacial en el modelado del precio de un activo financiero (dólar estadounidense) que se negocia en diversos mercados potencialmente correlacionados económicamente con Turquía, la modelación se realiza por medio de un proceso estocástico de Itô. Se asume un activo financiero negociable en diferentes mercados regionales (precio del dólar en las distintas regiones), que sus diversos precios son influenciados por las condiciones de cada región y el impacto que puede tener una región por los cambios en las condiciones de las otras. En el estudio se considera que el precio del activo se determina por la oferta y demanda interna, y de las condiciones económicas de mercado de las otras regiones.

Se realiza el modelado del precio relativo del dólar estadounidense con respecto a la moneda de cada uno de los siguientes países: Australia, Canadá, República Checa, Dinamarca, China (Hong Kong), Japón, México, Noruega, Polonia, Rusia, Singapur, Sudáfrica, Suecia, Suiza, Turquía, Reino Unido y los países correspondientes a la Zona Euro (como un único país). Para la realización del modelo se utilizan procesos de Itô económicamente ponderados y econometría espacial, para determinar un indicador de relación entre cada pareja de regiones se considera la suma de exportaciones e importaciones entre ellas (flujo comercial) medidas en miles de dólares y para calcular la matriz de ponderaciones se utiliza la distancia euclidiana entre regiones. Para definir la posición relativa por región, se utiliza el flujo comercial. Con lo anterior se puede definir un método para determinar las externalidades que impactan a la economía local, como se realiza en el enfoque del costo social de Coase (1960) y se establecerá entre los países un sistema de compensación económica que amortigua los impactos de las decisiones autónomas de una región sobre otras economías.

La presente investigación presenta en la Sección 2 la metodología a utilizar en el desarrollo del modelo, se desarrolla la estimación de los parámetros y se calculan las ponderaciones económicas; en la Sección 3, se analiza el precio del dólar estadounidense con respecto a la moneda local de 17 regiones relacionadas con Turquía, se desarrolla una aplicación del modelo y se realizan las simulaciones que muestran los posibles efectos que puede tener para el grupo de economías un choque en una de ellas; en la Sección 4 se presentan las conclusiones y posibles líneas de investigación.

2. El modelo propuesto

Si el precio de un activo particular se indica como a, entonces, el proceso de Itô que se encarga de describir su trayectoria temporal es:

donde

Si además se considera que ese mismo activo se puede negociar en n diferentes regiones y que en cada una de ellas se sujeta a diferentes fuerzas (como es el intercambio económico y financiero) internas como externas que lo afectan. Para considerar una ampliación del proceso de Itô en una dimensión espacial, se define el sistema de ecuaciones:

Donde se considera que el conjunto de precios A, contiene el mismo activo en cada una de las regiones y que este sistema muestra el comportamiento del precio del activo en cada una de ellas; así como su interrelación con las otras regiones.

La afectación que las fuerzas internas infringen al precio en la región i se considera en el precio a y las externalidades las determina el conjunto

donde:

y P (A; t) y Q (A; t) se pueden calcular como:

con

con

y

2.1 Estimación de parámetros del modelo

Para determinar los componentes de cada uno de los vectores estimados

Al premultiplicar por una matriz no singular de ponderaciones Z se obtiene:

Además, la matriz de varianzas y covarianzas ZH cumple que:

como:

se tiene que

(Chasco, 2003) considera que los datos geográficamente distribuidos presentan efectos espaciales de heterogeneidad y dependencia, lo que implica la existencia de problemas con la heterocedasticidad, mientras que a la inversa no necesariamente es cierto (Mur, 1999). En modelos que traban con datos espaciales la forma de introducir la heterocedasticidad se da de manera natural. Suponiendo lo anterior, se tiene:

con

De lo anterior, se necesita cumplir que

Como ZY = ZXθ + ZH representa el modelo lineal general; entonces, el estimador de λ que resulta al calcularlo por máxima verosimilitud o mínimos cuadrados ordinarios será:

En términos de intercambio económico y financiero,

El cálculo de los estimadores de μ y υ, que representan las perturbaciones aleatorias, se muestra a continuación:

2.2 Estimación de las ponderaciones asignadas

Para calcular los pesos

donde

se puede determinar la posición relativa de la región h por medio de la relación que tiene con cada una de las otras regiones

Para definir la posición relativa entre regiones se utilizan diversas variables y se asume que la distancia se determina conforme al concepto de distancia de Mahalanobis, ya que considera que las regiones involucradas tienen un comportamiento de variables aleatorias multidimensionales y que cada dimensión tiene su propia escala de medición.

donde

Donde el vector

donde q denota el ancho de banda y se calcula de acuerdo a Lloyd (2011) por medio del criterio de validación cruzada:

2.3 Estimación de la ecuación diferencial estocástica

Después de calcular los estimadores

Por lo que, para describir la variación del precio de cada activo a en la región i, se utiliza el proceso estocástico:

donde

representa el valor estimado del cambio instantáneo en el término de perturbaciones aleatorias. Mientras que:

describe el componente dependiente de la influencia que se genera en las regiones vecinas en términos de intercambio financiero y

3. Aplicación

Por medio del modelo se analizará el efecto cambiario que puede generar en las economías analizadas la decisión de bloquear comercialmente a Turquía, se considera el precio del dólar estadounidense con respecto de la moneda de cada uno de los siguientes países: Australia, Canadá, República Checa, Dinamarca, China (Hong Kong), Japón, México, Noruega, Polonia, Rusia, Singapur, Sudáfrica, Suecia, Suiza, Turquía, Reino Unido y la Unión Europea que utilizan como moneda única o Zona Euro. Se consideró la serie de precios diarios2 para determinar los parámetros de la ecuación diferencial que permite describir el comportamiento del precio del dólar estadounidense en cada región; la tendencia se calculó con el promedio de los rendimientos diarios de los últimos 3 años y la volatilidad como la desviación estándar de dichos rendimientos. En la Tabla 1 se muestran los resultados de las estimaciones.

Tabla 1 Promedio y desviación estándar de la rentabilidad diaria del precio del dólar estadounidense en términos cada moneda local por región.

| País | Promedio | Desv. Est. |

|---|---|---|

| Australia | 0.03% | 0.67% |

| Canadá | 0.03% | 0.51% |

| China (Hong Kong) | 0.00% | 0.03% |

| Republica Checa | 0.03% | 0.62% |

| Dinamarca | 0.02% | 0.56% |

| Japón | 0.01% | 0.60% |

| México | 0.05% | 0.69% |

| Noruega | 0.05% | 0.73% |

| Polonia | 0.03% | 0.68% |

| Rusia | 0.10% | 1.51% |

| Singapur | 0.01% | 0.35% |

| Sudáfrica | 0.05% | 0.94% |

| Suecia | 0.03% | 0.63% |

| Suiza | 0.01% | 0.79% |

| Turquía | 0.06% | 0.76% |

| Reino Unido | 0.02% | 0.60% |

| Zona Euro | 0.02% | 0.56% |

Fuente: Elaboración propia con información de Forex Capital Markets.

El cálculo de la matriz de ponderaciones se realizó utilizando la distancia euclidiana entre las regiones y considerando como indicador de la relación entre cada pareja de regiones a la diferencia de las exportaciones y las importaciones realizadas entre ellas (flujo comercial), las cuales fueron medidas en miles de dólares3. Al considerar como la variable que define la posición relativa de cada región al flujo comercial, el vector

Tabla 2 Vectores de la posición relativa en cada región analizada.

| País | Canadá | México | Zona Euro | Reino Unido | Suiza | Suecia | Pol. | Noruega | Dinamarca | Turquía | Rusia | República Checa | Sudáfrica | Singapur | Japón | China (Hong Kong) | Australia |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Canadá | 0 | 1.673 | 0.771 | -0207 | 0.381 | 1.488 | 0.143 | -1.229 | 31.352 | -3.87 | -2.752 | 9.79 | 20.061 | -2.781 | -0.676 | -12.555 | 6.05 |

| México | 1.673 | 0 | 0.847 | -5.165 | -3.895 | 1.833 | 8.535 | -11.476 | -3.232 | -1.936 | 2.52 | -1.035 | -2.572 | -2.062 | -0.07 | 1.946 | 2.214 |

| Zona Euro | 0.771 | 0.847 | 0 | 0.114 | 0.344 | 0.558 | 0.542 | -0.639 | 1.256 | 0.656 | -0.361 | -0.562 | 1.814 | 1.712 | 3.35 | 0.891 | 0.601 |

| Reino Unido | -0.207 | -5.165 | 0.114 | 0 | 0.037 | -0.268 | -0.145 | -0.063 | -0.567 | -0.176 | -0.356 | -0.225 | -0.394 | 0.221 | -0.277 | 0.138 | 0.345 |

| Suiza | 0.381 | -3.895 | 0.344 | 0.037 | 0 | -8.126 | 2.51 | 2.144 | 8.627 | 0.31 | 1.317 | -1.182 | -0.676 | 0.167 | 0.296 | 0.144 | 0.502 |

| Suecia | 1.488 | 1.833 | 0.558 | -0.268 | -8.126 | 0 | -1.933 | 0.359 | -0.901 | -2.525 | -0.352 | -1.024 | 1.595 | 1.811 | 1.704 | -1.84 | 0.905 |

| Polonia | 1.143 | 8.535 | 0.542 | -0.145 | 2.51 | -1.933 | 0 | 3.164 | 1.169 | -1.543 | 0.176 | 0.158 | -2.204 | -4.833 | -0.49 | 3.164 | 4.182 |

| Noruega | -1.229 | -11.476 | -0.639 | -0.063 | 2.144 | 0.359 | 3.164 | 0 | -1.941 | -4.914 | 7.991 | -1.597 | -196.12 | -0.935 | -2.329 | 9.158 | 4.454 |

| Dinamarca | 31.352 | -3.232 | 1.256 | -0.567 | 8.627 | -0.901 | 1.169 | -1.941 | 0 | 10.482 | 1.052 | -1.348 | -5.879 | -4.551 | -0.708 | -1.884 | 1.489 |

| Turquía | -3.87 | -1.936 | 0.656 | -0.176 | 0.31 | -2.525 | -1.543 | -4.914 | 10.482 | 0 | -0.06 | -0.69 | -2.329 | 14.867 | -0.357 | 3.788 | -42.541 |

| Rusia | -2.752 | 2.52 | -0.361 | -.0.356 | 1.317 | -0.352 | 0.176 | 7.991 | 1.052 | -0.06 | 0 | -2.165 | -8.118 | -0.211 | 0.131 | 1.714 | -2.115 |

| República Checa | 9.79 | -1.035 | -0.562 | -0225. | -1.182 | -1.024 | 0.158 | -1.597 | -1.348 | -0.69 | -2.165 | 0 | -2.728 | 5.781 | 2.698 | 1.461 | 2.221 |

| Sudáfrica | 20.061 | -2.572 | 1.814 | -0.394 | -0.676 | 1.595 | -2.204 | -196.12 | -5.879 | -2.329 | -8.118 | -2.728 | 0 | -1.187 | 1.719 | 0.942 | -4.041 |

| Singapur | -2.781 | -2.062 | 1.712 | 0.221 | 0.167 | 1.811 | -4.833 | -0.935 | -4.551 | 14.867 | -0.211 | 5.781 | -1.187 | 0 | -0.296 | 0.027 | 0.121 |

| Japón | -0.676 | -0.07 | 3.35 | -0.277 | 0.296 | 1.704 | -0.49 | -2.329 | -0.708 | -0.357 | 0.131 | 2.698 | 1.719 | -0.296 | 0 | 0.03 | -0.046 |

| China (Hong Kong) | -12.555 | 1.946 | 0.891 | 0.138 | 0.044 | -1.84 | 3.164 | 9.158 | -1.884 | 3.788 | 1.714 | 1.461 | 0.942 | 0.027 | 0.03 | 0 | -4.043 |

| Australia | 6.05 | 2.214 | 0.601 | 0.345 | 0.502 | 0.905 | 4.182 | 4.454 | 1.489 | -42.541 | -2.115 | 2.221 | -4.041 | 0.121 | -0.046 | -4.043 | 0 |

Fuente: Elaboración propia con datos de Forex Capital Markets.

A partir de la posición relativa de cada región se calcula la distancia euclidiana entre ellas y se muestra en la Tabla 3:

Tabla 3 Distancia euclidiana entre regiones analizadas.

| Canadá | México | Zona Euro | Reino Unido | Suiza | Suecia | Pol. | Noruega | Dinamarca | Turquía | Rusia | República Checa | Sudáfrica | Singapur | Japón | China (Hong Kong) | Australia | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Canadá | 0 | 14.7 | 29.7 | 32.6 | 30.8 | 26.5 | 3.5 | 2.5 | 20.8 | 2361.1 | 66.7 | 14.7 | 101.8 | 35.2 | 37.2 | 101.9 | 36.6 |

| México | 14.7 | 0 | 2.6 | 3.5 | 2.9 | 1.7 | 3.9 | 5 | 0.5 | 2002.9 | 18.7 | 0 | 39.1 | 4.4 | 5.1 | 39.1 | 4.9 |

| Zona Euro | 29.7 | 2.6 | 0 | 0.1 | 0 | 0.1 | 12.8 | 14.8 | 0.8 | 1861.1 | 7.4 | 2.6 | 21.5 | 0.2 | 0.4 | 21.6 | 0.4 |

| Reino Unido | 32.6 | 3.5 | 0.1 | 0 | 0 | 0.3 | 14.7 | 16.9 | 1.3 | 1839.1 | 6 | 3.5 | 19.2 | 0 | 0.2 | 19.2 | 0.1 |

| Suiza | 30.8 | 2.9 | 0 | 0 | 0 | 0.2 | 13.5 | 15.6 | 1 | 1852.6 | 6.8 | 3 | 20.6 | 0.1 | 0.3 | 20.7 | 0.3 |

| Suecia | 26.5 | 1.7 | 0.1 | 0.3 | 0.2 | 0 | 10.7 | 12.6 | 0.3 | 1887.5 | 9.1 | 1.7 | 24.5 | 0.6 | 0.9 | 24.5 | 0.8 |

| Polonia | 3.5 | 3.9 | 12.8 | 14.7 | 13.5 | 10.7 | 0 | 0.1 | 7.3 | 2183 | 39.7 | 3.8 | 67.6 | 16.5 | 17.9 | 67.6 | 17.5 |

| Noruega | 2.5 | 5 | 14.8 | 16.9 | 15.6 | 12.6 | 0.1 | 0 | 8.8 | 2208.4 | 43.1 | 5 | 72.2 | 18.8 | 20.2 | 72.2 | 19.8 |

| Dinamarca | 20.8 | 0.5 | 0.8 | 1.3 | 1 | 0.3 | 7.3 | 8.8 | 0 | 1938.6 | 13 | 0.5 | 30.6 | 139 | 2.4 | 30.6 | 2.2 |

| Turquía | 2361.1 | 2002.9 | 1861.1 | 1839.1 | 1853.6 | 1887.5 | 2183 | 2208.4 | 1938.6 | 0 | 1634.2 | 2003.6 | 14/2.2 | 1820 | 1805.8 | 1482.1 | 1809.7 |

| Rusia | 66.7 | 18.7 | 7.4 | 6 | 6.8 | 9.1 | 39.7 | 43.1 | 13 | 1934.2 | 0 | 18.8 | 37 | 5 | 4.3 | 3.7 | 4.5 |

| República Checa | 14.7 | 0 | 2.6 | 3.5 | 3 | 1.7 | 3.8 | 5 | 0.5 | 2003.6 | 18.8 | 0 | 39.2 | 4.4 | 5.1 | 39.2 | 4.9 |

| Sudáfrica | 101.8 | 39.1 | 21.5 | 19.2 | 20.6 | 24.5 | 67.6 | 72.2 | 30.6 | 1482.2 | 3.7 | 39.2 | 0 | 17.3 | 16 | 0 | 16.3 |

| Singapur | 35.2 | 4.4 | 0.2 | 0 | 0.1 | 0.6 | 16.5 | 18.8 | 1.9 | 1820 | 5 | 4.4 | 17.3 | 0 | 0 | 17.3 | 0 |

| Japón | 37.2 | 5.1 | 0.4 | 0.2 | 0.3 | 0.9 | 17.9 | 20.2 | 2.4 | 1805.8 | 4.3 | 5.1 | 16 | 0 | 0 | 16 | 0 |

| China (Hong Kong) | 101.9 | 39.1 | 21.6 | 19.2 | 20.7 | 24.5 | 67.6 | 72.2 | 30.6 | 1482.1 | 3.7 | 39.2 | 0 | 17.3 | 16 | 0 | 16.3 |

| Australia | 36.6 | 4.9 | 0.4 | 0.1 | 0.3 | 0.8 | 17.5 | 19.8 | 2.2 | 1809.7 | 4.5 | 4.9 | 16.3 | 0 | 0 | 16.3 | 0 |

Fuente: Elaboración propia con datos de Forex Capital Markets.

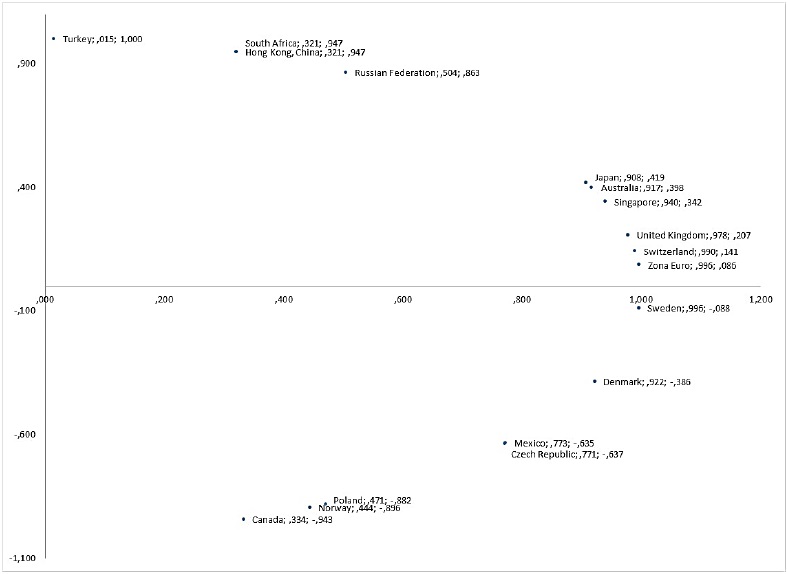

Fuente: Elaboración propia a partir de análisis factorial.

Gráfica 1 Coordenadas y posición relativa de las regiones analizadas.

La naturaleza espacial de los datos empleados obliga a verificar la existencia de dependencia espacial, para lo cual se utiliza el test de Moran, el cual contrasta la siguiente prueba de hipótesis con su correspondiente estadístico:

El estadístico de prueba es:

Donde

El término

Con un nivel de confianza del 95 %, los resultados4 del test, se presentan en la Gráfica 2, son concluyentes en cuanto a que no hay evidencia a favor de la hipótesis nula de no existencia de dependencia espacial en los datos; es decir, es necesario tener en cuenta los efectos espaciales de los datos al momento de construir un modelo que explique la variabilidad en el precio de la divisa estadounidense en cada uno de los países de la muestra.

En la Tabla 4 se muestran los precios del dólar estadounidense expresados en términos de la moneda local en cada región al 27 de julio de 2016.

Tabla 4 Precios del dólar estadounidense en moneda local por región al 27/07/2016.

| Región | Precio |

|---|---|

| Australia | 1.3329 |

| Canadá | 1.3188 |

| China (Hong Kong) | 7.7571 |

| República Checa | 24.599 |

| Dinamarca | 6.771 |

| Japón | 104.66 |

| México | 18.7755 |

| Noruega | 8.568 |

| Polonia | 3.9722 |

| Rusia | 65.9448 |

| Singapur | 1.3586 |

| Sudáfrica | 14.355 |

| Suecia | 8.6595 |

| Suiza | 0.9924 |

| Turquía | 3.0453 |

| Reino Unido | 0.7615 |

| Zona Euro | 0.9101 |

Fuente: Elaboración propia con datos de Forex Capital Markets.

Considerando los precios del dólar estadounidense para cada región y los parámetros calculados de tendencia y volatilidad, las matrices aplicables al modelo son:

Para determinar el ancho de banda, con el cual, se minimiza la suma de los cuadrados de los errores para cada modelo, se realizar el proceso de validación cruzada, con el cual se obtienen las matrices de ponderaciones para cada región. Posteriormente se realiza la estimación de P (A; t) y Q (A; t) y se calculan las matrices de pesos espaciales, como se detalla en el trabajo desarrollado por (Venegas-Martínez, Agudelo Torres, Franco Arbeláez, Franco Ceballos, 2016). Los resultados del cálculo de los estimadores por país son:

Los resultados de los estimadores de γ muestran el cambio promedio en el precio del dólar estadounidense para cada región, que se explica por medio de su precio en las regiones vecinas considerando los términos económicos; mientras que, los estimadores de θmuestran la desviación estándar del cambio que explica cada región.

El ancho de banda óptimo de la regresión económicamente ponderada que explica las variaciones que existen en la tendencia y en la volatilidad es 165,21. Los errores estimados por región se presentan en la Tabla 5.

Tabla 5 Errores estimados por región.

| Región | μ | v |

|---|---|---|

| Australia | 0,000001492 | 0,000001252 |

| Canadá | 0,000001495 | 0,000012841 |

| China (Hong Kong) | 0,000007452 | 0,002919910 |

| Republica Checa | 0,000003752 | 0,000321392 |

| Dinamarca | 0,000014650 | 0,003863991 |

| Japón | 0,000653554 | 0,065391461 |

| México | 0,000002512 | 0,000779561 |

| Noruega | 0,000000006 | 0,000071517 |

| Polonia | 0,000002284 | 0,000028530 |

| Rusia | 0,001759143 | 0,196786173 |

| Singapur | 0,000002234 | 0,000030248 |

| Sudáfrica | 0,000001317 | 0,000240008 |

| Suecia | 0,000001491 | 0,000289370 |

| Suiza | 0,000001964 | 0,000000496 |

| Turquía | 0 | 0 |

| Reino Unido | 0,000001591 | 0,000000406 |

| Zona Euro | 0,000001587 | 0,000001813 |

Fuente: Elaboración propia.

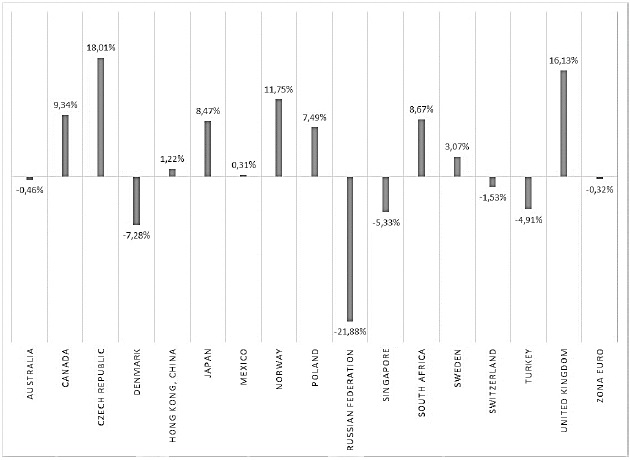

Para establecer una comparación entre el escenario inicial y uno simulado, se asumió un bloqueo económico de la Unión Europea (incluido el Reino Unido) a Turquía, este escenario considera la inexistencia de intercambios comerciales entre Turquía y los países considerados en el estudio. Posteriormente se realizaron 10,000 simulaciones, extrayendo al final el precio promedio de la divisa estadounidense en cada uno de los países. La repercusión que tendría en el precio de la divisa estadounidense en cada una de las regiones se muestra en la Gráfica 3.

Fuente: Elaboración propia con datos de Forex Capital Markets.

Gráfica 3 Apreciación o depreciación del dólar estadounidense en términos cada moneda local ante el bloqueo comercial de la Unión Europea a Turquía.

Los resultados indican que, de materializarse un bloqueo comercial a Turquía, por parte de la Unión Europea, en un periodo de aproximadamente un año implicaría una amplia repercusión en términos de apreciación de su moneda en Rusia (21,88), mientras que, en República Checa, Noruega y el Reino Unido se experimentaría una depreciación de sus monedas superior al 10 % (18,01 %, 11,75 % y 16,13 % respectivamente).

4. Conclusiones

En la presente investigación se consideró a los países que tienen actividad comercial con Turquía y se tomó como activo financiero al dólar estadounidense, para medir el impacto económico en cada país que tendría si se produce un bloqueo comercial con ese país. Se analizaron 17 mercados y el precio del dólar en cada mercado se determinó mediante un proceso de Itô que considera interrelacionados los distintos precios en las regiones analizadas, para el desarrollo del modelo se utilizó la metodología de econometría espacial, considerando términos financieros y económicos para calcular la distancia entre regiones; así como no geográficos. El análisis de la dinámica del precio del dólar estadounidense en cada región permitió simular el impacto en el precio local; así como los efectos de la variación en su precio o en las decisiones político económicas que le afectan a Turquía y como impactaría a sus socios comerciales. Las regiones utilizadas para modelar el precio relativo del dólar con respecto de monedas locales fueron: Australia, Canadá, República Checa, Dinamarca, China (Hong Kong), Japón, México, Noruega, Polonia, Rusia, Singapur, Sudáfrica, Suecia, Suiza, Turquía, Reino Unido y la Zona Euro; debido a su relación comercial con Turquía.

Los resultados muestran que de materializarse un eventual bloqueo comercial a la economía turca, esto implicaría inestabilidad del precio del dólar estadounidense en la mayoría de las regiones, particularmente en Rusia; país que después de un año vería apreciada su moneda local en 21,88 %. Otros países como República Checa, Noruega y el Reino Unido experimentarían una depreciación de sus monedas en 18,01 %, 11,75 % y 16,13 % respectivamente durante el mismo periodo. Por el contrario, Australia, Hong Kong, México, Suiza y la Zona Euro tendrían una variación menor a 2 % en el precio de la divisa estadounidense.

Se espera profundizar el estudio para incluir en el modelo el cálculo de distancia optima entre vecinos que minimice el impacto negativo sobre el precio del dólar en su moneda local y lograr extenderlo a cualquier activo que se comercialice en este grupo de regiones. Con lo que se puede contribuir a determinar y minimizar los efectos dominó en las economías relacionadas con el país que sufra una sanción económica.