nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

La crisis económica de mediados de los 90’s, que significó la caída de la producción y el empleo, así como aumentos importantes en las tasas de interés y la notable reducción en las reservas internacionales del Banco Central, aceleró el proceso de cambio en la política cambiaria, la cual adoptó un régimen cambiario más flexible. En el contexto de tal régimen cambiario, en la primera década del siglo XXI, es posible identificar al menos dos etapas con un comportamiento diferenciado en el tipo de cambio. La variación del valor del peso frente al dólar, fue menor de enero de 2005 a septiembre de 2008 que en los meses posteriores, tal como puede observarse en la Figura 1. La desviación estándar en el primer caso es de $0.28 y en el segundo $1.23. La menor estabilidad cambiaria se atribuye en buena medida a la crisis global del crédito, surgida en 2008 y vinculada a la burbuja de precios en el sector inmobiliario de los Estados Unidos de Norteamérica, conocida como crisis de las hipotecas subprime. A este fenómeno se le atribuyen también los derrumbes bursátiles a escala internacional en el mes de octubre de 2008. En México, el índice de la BMV se redujo un 47% del 29 de mayo (31,837) al 27 de octubre (16,868) de ese año.1 Como menciona Hernández (2009), las crisis financieras vienen acompañadas de una gran volatilidad de variables como el tipo de cambio y las tasas de interés, y ésta no fue la excepción.

Fuente: Elaboración propia con datos del Banco de México y del Bureau of Labor Statistics de USA. * Denota la variable para USA. La descripción de las variables aparece en el Cuadro 2.

Figura 1 Tipo de cambio nominal y razón de índices de precio, 12/1995-12/2015.

En nuestra perspectiva, el cambio en la política cambiaria suma relevancia al estudio de los determinantes del tipo de cambio; mientras que el evidente comportamiento diferencial del tipo de cambio a partir de los últimos meses de 2008 requiere determinar si, en efecto, hubo cambio estructural en su evolución. Esas observaciones son las que motivan la realización del presente estudio. Tomando como fundamento los modelos estructurales de tipo de cambio, nuestros objetivos en este artículo son: averiguar las variables que son capaces de explicar la evolución reciente del tipo de cambio; y además determinar si hay evidencia de cambio estructural en la tendencia del tipo de cambio a partir de que se manifestó el contagio de la crisis subprime hacia fines de 2008.

Diferentes estudios previos han analizado la evolución del tipo de cambio en México. Se han aplicado los enfoques de paridad de poder de compra (PPP) (Gómez y Rodríguez, 2012; Macías, 2003; Mejía y González, 1996), de equilibrio de portafolio (Nwafor, 2008), el monetario (Torre, 2009; Guzmán, 2006; Fullerton et al., 2003) y el enfoque de microestructura (Torre y Provorova, 2007).

En cuanto a los estudios que aplican el enfoque PPP, Gómez y Rodríguez (2012) utilizando datos de 1957 a 2010 encontraron que el tipo de cambio real sigue el comportamiento del cociente de precios relativos. Macías (2003), con datos de 1982 a 2002 en frecuencias mensuales y anuales, encuentra evidencia de que la PPP se cumple en el largo plazo y concluye que la PPP resulta un buen método para identificar las diferencias entre los tipos de cambio nominal y real. A partir de que la inexistencia de raíces unitarias y la cointegración entre los precios indicarían que la hipótesis de la PPP es válida como condición de equilibrio de largo plazo, Mejía y González (1996) utilizan técnicas de series de tiempo - aplicando las pruebas de Dickey-Fuller, Phillips y Perron, Sims, Engle, y Granger y Johansen - para determinar la existencia de raíces unitarias en la serie del tipo de cambio real y determinar si los precios internos y externos están cointegrados. Encuentran evidencia débil a favor de la PPP.

Nwafor (2008) usó el modelo de equilibrio de portafolio para estudiar el comportamiento del tipo de cambio en el periodo comprendido entre el cuarto trimestre de 1985 y el tercer trimestre de 2005. Las variables que se utilizaron en dicho estudio fueron las tasas nominales de los Estados Unidos y México, la base monetaria de México, la deuda del gobierno mexicano en propiedad de ciudadanos mexicanos y los títulos netos en dólares estadounidenses en propiedad de ciudadanos mexicanos. En este estudio se encontró evidencia débil de una relación de largo plazo entre el tipo de cambio y las variables explicativas del modelo de equilibrio de portafolio.

Guzmán (2006) utilizó la metodología de Engle y Granger y el enfoque monetario de balanza de pagos para determinar el tipo de cambio spot en el corto plazo. El periodo de su análisis abarcó de enero 1996 a junio 2005. Los resultados muestran evidencia de que en el largo plazo el tipo de cambio spot depende de la oferta monetaria de México y la de los Estados Unidos, del índice de producción industrial mexicano, la tasa de los certificados de tesorería (CETES) a 91 días y la tasa de fondos gubernamentales estadounidenses a 3 meses. Siguiendo también el enfoque monetario, Torre (2009) analiza al tipo de cambio nominal en el periodo enero 1995 a diciembre 2008. Encuentra evidencia de causalidad tipo Granger del tipo de cambio y los determinantes monetarios, lo que impide rechazar la hipótesis de que el tipo de cambio se comporta como el precio de un activo.

Torre y Provorova (2007) usan el enfoque de microestructura de determinación del tipo de cambio con información de los contratos de futuros sobre el peso mexicano (Chicago Mercantile Exchange) para averiguar si las posiciones netas de los especuladores explican las fluctuaciones semanales del tipo de cambio, y si esta relación ha sido estable en el tiempo. Con datos semanales de enero de 1999 hasta noviembre de 2005 encuentran evidencia de una relación inversa entre los cambios en las posiciones netas del peso y los cambios porcentuales del tipo de cambio y que los coeficientes que miden dicho impacto han disminuido en el tiempo.

Más allá del modelo teórico de determinación del tipo de cambio, otros estudios se han centrado en averiguar la asociación de las tasas de interés con el tipo de cambio (Benavides y Capistrán, 2009), el efecto de los flujos de capital en el tipo de cambio real (Ibarra, 2011; Dabós y Juan-Ramón, 2000), los factores que determinan la correlación negativa entre la depreciación del peso y el producto nacional (Kamin y Rogers, 2000), el papel de los factores estructurales en la evolución del tipo de cambio (Kildegaard, 2006), además de la relación de causalidad entre el tipo de cambio spot y el índice de precios y cotizaciones de la bolsa Mexicana de valores (Guzmán et al., 2007; Ibarrán y Troncoso, 1998).

El cambio estructural en la evolución del tipo de cambio ha sido objeto de análisis previo. En efecto, el estudio de Dabós y Juan-Ramón (2000) revela cambio estructural en 1995, cuando se cambió a un régimen de tipo de cambio flotante como consecuencia de la crisis hacia finales de 1994, en tanto que Benavides y Capistrán (2009) encuentran evidencia de cambio estructural en abril de 2004, cuando el Banco de México transitó del régimen de objetivo de saldos acumulados (Corto) al de tasa de interés de referencia. También Gómez y Rodríguez (2012), aplicando el modelo PPP, encontraron evidencia de cambios estructurales en el tipo de cambio en 1976, 1981, 1982 y 1987.

No es de nuestro conocimiento algún estudio que analice la reciente inestabilidad cambiaria en México aplicando modelos estructurales, tal como lo hacemos en este artículo, sobre todo después de la manifestación de la crisis hipotecaria en los mercados financieros. Específicamente, este artículo presenta dos contribuciones a los estudios del tipo de cambio en México: la primera es que estima diferentes modelos estructurales para explicar la evolución reciente del tipo de cambio, y la segunda, que realiza pruebas de cambio estructural con relación a dicha evolución.

Encontramos evidencia parcial de que tanto el acervo de activos internacionales como el diferencial de tasas de interés entre México (MX) y los Estados Unidos de Norteamérica (USA) explican la evolución del tipo de cambio. Además, nuestros resultados muestran evidencia de cambio estructural en la evolución del tipo de cambio a partir del último trimestre de 2008.

El artículo está organizado de la siguiente manera: en la siguiente sección comparamos la evolución del tipo de cambio nominal con la razón de precios MX USA, con el diferencial de tasas de interés MX USA y con el saldo de la cuenta financiera de la balanza de pagos; la tercera sección presenta la metodología del estudio; la cuarta los resultados; y la quinta nuestras conclusiones.

2. Evolución del tipo de cambio

En esta sección comparamos la evolución del tipo de cambio con una serie de variables que, en el marco de los modelos estructurales, pueden potencialmente ayudar a explicar el comportamiento reciente del tipo de cambio. Las variables y fuentes de información aparecen en el Cuadro 2.

Si bien la tendencia del cociente del índice de precios MX USA es muy parecida a la del tipo de cambio nominal hasta antes de 09/2008, a partir de ese mes la evolución de los precios domésticos en contraste con los precios de USA no parece reflejar los movimientos del tipo de cambio nominal. Ciertamente, y en concordancia con el modelo de paridad de poder de compra (PPP), se esperaría que si los precios nacionales aumentan más que los precios en USA aumentara también el tipo de cambio. La volatilidad del tipo de cambio desde finales de 2008, sin embargo, no se ajusta a esa tendencia creciente en la razón de los índices de precios (Figura 1). Esto es un indicio de que, además de la evolución relativa de los precios MX USA, existen otras variables que han influido en la evolución del tipo de cambio nominal.

En la Figura 2 se muestra el comportamiento de las tasas de interés doméstica (R) y de USA (R*), así como del diferencial de dichas tasas (R-R*). Desde el último trimestre de 1998 y hasta el último trimestre de 2008, el diferencial de tasas de interés muestra una clara tendencia decreciente al pasar de 35.3 a 6.8 puntos porcentuales. Este comportamiento fue consecuencia de una marcada caída en los réditos nacionales de 41 a 8 %, aunque la tasa de interés externa presentó vaivenes en ese mismo período. En efecto, la tasa de interés de USA aumentó de 5.3, en el último mes de 1999, a 6.5 por ciento hacia final de 2000. Hacia mediados de 2004 esa tasa se situó en 1 % para luego aumentar hasta los niveles de 5.25 % en el mes de Junio de 2007. Desde Junio de 2009, el diferencial de tasas MEX-USA se ha mantenido por debajo de 5 puntos porcentuales.

Fuente: Elaboración propia con datos del Banco de México y el Federal Reserve Board de USA. * Denota la variable para USA. La descripción de las variables aparece en el Cuadro 2.

Figura 2 Tasas de interés México - USA, 12/1995 - 12/2015.

Una variable que, además de la razón de precios MX USA, puede capturar los movimientos del tipo de cambio nominal es el diferencial de tasas de interés MX USA. En la Figura 3 se observa una relación inversa entre el tipo de cambio nominal y el diferencial de tasas de interés MX USA, tal como lo predice el enfoque tradicional de flujo de determinación del tipo de cambio. El coeficiente de correlación entre el tipo de cambio y el diferencial de tasas de interés es -0.61.

Fuente: Elaboración propia con datos del Banco de México y el Federal Reserve Board de USA. * Denota la variable para USA. La descripción de las variables aparece en el Cuadro 2.

Figura 3 Tipo de cambio nominal y diferencial de tasas de interés, 12/1995 - 12/2015.

La cuenta financiera registra los flujos de entrada y salida con motivo de inversión extranjera directa, inversión en cartera y otra inversión. Desde el último trimestre de 2007, la cuenta de capital no sólo ha registrado mayor variación, sino que además se han observado los mayores saldos en el período considerado. En el primer trimestre de 2009, el saldo en esta cuenta fue de -9.43 miles de millones de USD; y en igual trimestre de 2012 registró casi 24 mil millones de USD. Aunado a esto, la cuenta de errores y omisiones registró -18.5 miles de millones de USD en el primer trimestre de 2012.

En la Figura 4 se puede observar que la mayor variación en la cuenta financiera es consistente con mayor variación en el tipo de cambio. De acuerdo al enfoque de equilibrio de portafolio para explicar la evolución del tipo de cambio, se espera que el acervo de activos externos, cuyos movimientos son capturados por la cuenta financiera, y el valor de la moneda guarden una relación inversa.

Fuente: Elaboración propia con datos del Banco de México e INEGI. La descripción de las variables aparece en el Cuadro 2.

Figura 4 Tipo de cambio nominal y saldo de la cuenta financiera mexicana, 12/1995-12/2015.

Lo anterior sugiere que tanto el diferencial de tasas de interés MX - USA como el saldo de la cuenta financiera pueden ayudar a explicar las variaciones recientes en el tipo de cambio. Para determinar si ese ha sido el caso, estimamos modelos estructurales de tipo de cambio. En la siguiente sección hacemos una breve reseña de los modelos estructurales.

3. Metodología

Para estimar los diferentes modelos estructurales de tipo de cambio seguimos las especificaciones en Meese y Roggoff (1983), Cheung et al. (2005), MacDonald (2007) y particularmente las estimadas en Pearce (1983). Meese y Rogoff (1983) y Cheung et al. (2005) presentan una ecuación en la que combinan los diferentes modelos con el objeto de evaluar el poder predictivo de los modelos estructurales.2 Ellos relacionan el tipo de cambio con los diferenciales de oferta monetaria, ingreso real, tasas de interés y precios. Además, incluyen el saldo de la balanza comercial. Pearce (1983) estima ecuaciones de tipo de cambio, de acuerdo a los modelos estructurales, para determinar cuál modelo explica mejor el comportamiento del tipo de cambio USA - Canadá. Las especificaciones que estimamos en este artículo corresponden a los siguientes modelos: paridad de poder de compra (PPP), tradicional de flujo, monetario y equilibrio de portafolio, tal como se muestran en el Cuadro 1.

Cuadro 1 Especificación de los distintos modelos de tipo de cambio.

Notas: La descripción de las variables aparece en el Cuadro 2. ln representa logaritmo natural y e es el término del error. Las especificaciones son similares a las propuestas en Pearce (1983).* Ver también Meade (1951), Mundell (1961, 1962, 1963, 1968), Fleming (1962), y Hoffman y Schlagenhauf (1985). ** Ver también Bilson (1978), Frenkel (1976) y Mussa (1976). *** Ver también McKinnon y Oates (1966), y Branson (1969, 1975)

En el modelo de paridad de poder de compra, el precio de la moneda extranjera en unidades de la moneda nacional se irá ajustando de acuerdo al arbitraje en los mercados del resto de los bienes. Así, si hay un aumento neto del precio de los bienes nacionales, suponiendo libre comercio, habrá una preferencia por los bienes extranjeros, con lo que su demanda relativa aumentará, al igual que la demanda de moneda extranjera. Esto causaría una depreciación de la moneda (α1 > 0).

En el área de economía internacional, el modelo tradicional de flujo se atribuye a Harberger (1950) y Meade (1951), entre otros, con desarrollos posteriores en los trabajos de Fleming (1962), Mundell (1968) y Pearce (1961), por nombrar a algunos autores. En este modelo el tipo de cambio es considerado el precio relativo de los bienes y servicios nacionales, de tal manera que su equilibrio mantiene el de la balanza de pagos, igualando los flujos de importaciones y exportaciones. Dicho de otra forma, este modelo tiene como fundamento que el tipo de cambio se ajusta para equilibrar la demanda y oferta de residentes domésticos por moneda extranjera (Hoffman y Schlagenhauf, 1985).

Considerando la especificación en el Cuadro 1, el modelo tradicional de flujo predice que β1 > 0, β2 > 0 y β3 < 0. De esta forma, cualquier desbalance en cuenta corriente es compensado por otro igual y de signo contrario en la cuenta de capital de la balanza de pagos. Cuando se genera un aumento neto de la razón de precios nacionales a extranjeros, la cuenta corriente se reduce (se hace deficitaria), reflejando la sustitución en demanda de bienes extranjeros por nacionales, con lo que aumenta la demanda relativa por moneda extranjera y el tipo de cambio se deprecia (β2 > 0). Un efecto similar se produce ante el aumento relativo del ingreso nacional sobre el extranjero (β1 > 0). Finalmente, el aumento relativo de la tasa de interés pagada por los bonos nacionales de deuda pública a la tasa de bonos de este mismo tipo de deuda, pero extranjera, llevará a un aumento o superávit en la cuenta externa de capital y con ello a una apreciación del tipo de cambio (β3 < 0).

La versión del modelo monetario que estimamos en este artículo (Cuadro 1) se atribuye a Frenkel-Bilson y se denomina como modelo monetario con precios flexibles, que supone paridad de poder de compra en forma continua (Meese y Rogoff, 1983; Bilson, 1978).

En el modelo tradicional de flujo, los movimientos del tipo de cambio obedecen a la interacción entre oferta y demanda en el mercado monetario y su efecto en los precios. Bajo esta concepción, los efectos de cambios en ingreso y tasas de interés relativos entre países tienen el efecto opuesto sobre el tipo de cambio en comparación a los predichos en el modelo tradicional de flujo. En particular, el aumento en ingreso relativo produce un exceso de demanda de dinero, que ante una oferta monetaria fija, llevaría a una reducción de precios, lo cual, vía la lógica del modelo PPP, causaría una apreciación del valor de la moneda doméstica en unidades de la moneda externa

El modelo de equilibrio de portafolio divide la riqueza financiera neta del sector privado en tres: dinero líquido (M), bonos nacionales (B) y bonos denominados en moneda extranjera (F). Los bonos nacionales y extranjeros no se consideran sustitutos perfectos. En este modelo el tipo de cambio se determina por la oferta y demanda en los mercados de activos financieros y la estructura del portafolio de activos depende de las tasas de rendimiento doméstica y externa.

Un aumento de la oferta monetaria (M) aumentaría la riqueza y por tanto modificaría la distribución porcentual del portafolio. Para balancearlo hacia su estructura original se invertiría en los bonos nacionales y extranjeros. Si la tasa de rendimiento externa se mantiene constante, el aumento en la demanda por bonos nacionales reduciría su tasa de rendimiento, depreciando el tipo de cambio (δ1 > 0). Por su parte, un aumento en la tenencia de activos financieros extranjeros, debida a un resultado superavitario en la cuenta corriente, dadas las tasas de interés, para mantener el balance en el portafolio requiere que se aprecie el tipo de cambio (δ3 < 0). Bajo este mismo modelo, si el gobierno nacional aumenta la oferta de bonos de deuda, el efecto sobre el tipo de cambio es ambiguo (δ2 puede ser positivo o negativo), por un lado el efecto de aumento en riqueza podría aumentar la demanda por bonos extranjeros y por ende depreciar el tipo de cambio, por otro, podría presionar a la alza la tasa de rendimiento doméstica, produciendo con ello la atracción de capitales y entonces la apreciación cambiaria, el efecto combinado de ambos efectos determinará el movimiento del tipo de cambio. Finalmente, un aumento directo a la tasa que pagan los bonos de deuda pública extranjera, dado lo demás constante, aumentaría la tenencia de bonos extranjeros, con lo que el tipo de cambio se depreciaría (δ4 > 0).

En este artículo estimamos los modelos teóricos para argumentar: 1. Que el diferencial de tasas de interés RR*) y el acervo de activos financieros externos (F) se han convertido en factores primordiales para entender la evolución reciente del tipo de cambio; y 2. Que hay evidencia de cambio estructural a partir del último trimestre de 2008.

Para estimar las especificaciones de tipo de cambio empleamos datos mensuales de 12/1995, fecha aproximada en que terminó el shock de cambio de régimen de tipo de cambio (Schwartz, Tijerina y Torre, 2001), hasta 12/2015. La descripción de las variables, así como la fuente de los datos se presentan en el Cuadro 2. El Cuadro 3 contiene estadística descriptiva de las variables empleadas en nuestro estudio.

Cuadro 2 Variables y fuentes de información.

*Incluye activos financieros, inversión extranjera directa, deuda y reservas ajustadas por oro. A partir del de la posición externa neta (activos menos pasivos internacionales) reportada por el FMI a Dic de 1995, hemos sumado el saldo de la cuenta financiera que corresponde a cada observación posterior.

Cuadro 3 Estadística descriptiva y estadístico de prueba para diferencia de medias.

Notas: La definición de las variables y las fuentes de datos aparecen en el Cuadro 2. T contiene todas las observaciones empleadas para la estimación de los modelos; S1 contiene los datos mensuales de 12/1995 a 09/2008; S2 contiene los datos mensuales de 10/2008 a 12/2015. En la última columna se reporta el estadístico de prueba para diferencia de medias entre los periodos S1 y S2.

Dada la evolución diferenciada del tipo de cambio en el período de análisis, tal como lo hicimos notar arriba (Figura 1), presentamos la estadística descriptiva para todo el período bajo consideración; y hacemos también una partición en dos períodos: 12/1995 a 09/2008 (S1) y de 10/2008 a 12/20015 (S2).

El tipo de cambio en todo el periodo presentó un valor promedio de 11.14 pesos por dólar, con una desviación estándar de 2.10 pesos, resaltando que el valor máximo del período ($17.25) se observó en S2. El TC promedio en S1 fue $9.8, mientras que en S2 fue $13.4. El estadístico de prueba, que se incluye en la última columna del Cuadro 3, indica que se puede rechazar la hipótesis de igualdad de medias entre los períodos S1 y S2. El estadístico de prueba para este último caso fue F = 0.9537.

La tasa de interés doméstica presentó un promedio de 10.3% en el período bajo estudio, con una desviación estándar de 8.7%. Resalta que en S1 la tasa registró un mayor promedio (13.8%) y una mayor desviación estándar (8.7%) respecto a S2 (4.1% y 1.1% respectivamente). Los valores máximo y mínimo de la muestra (48.6% y 2.7% respectivamente) se registraron en S1.

En la tasa de interés estadounidense se observa un comportamiento similar al de la tasa mexicana. En todo el periodo tuvo una media de 2.6% y desviación estándar de 2.3%. En S1 se encuentran un mayor promedio (4%) y una mayor desviación estándar (1.8%) contra 0.14% y 0.10% de S2.

Los modelos monetario y tradicional de flujo consideran el diferencial de las tasas MX USA como determinante del tipo de cambio. En promedio esta diferencia de tasas fue de 7.8 puntos porcentuales. En S1 la diferencia promedio entre las tasas fue de casi diez puntos porcentuales, en tanto que en S2 el promedio fue de 4 puntos porcentuales.

El saldo de la cuenta financiera de México tuvo un promedio trimestral en todo el período bajo estudio de 5,635.75 millones de USD (md), con una desviación estándar de 6,026.35 md. En S2 presentó un promedio mayor (9,154.14 md) y una mayor variación estándar (9,635.9 md), en tanto que los valores mínimo y máximo fueron -9,419.96 md y 23,629.5 md respectivamente.

En primera instancia, los diferentes modelos se estimaron por mínimos cuadrados ordinarios. Como las distintas especificaciones presentaron autocorrelación, tal como se muestra abajo, estimamos los modelos usando el principio de ajuste parcial, agregando la variable dependiente rezagada un periodo. En este contexto, el modelo de ajuste parcial relacionaría el tipo de cambio observado con el de equilibrio. Específicamente, en el modelo PPP esta relación se puede escribir como:

que es el modelo de ajuste parcial estimado. La elasticidad del tipo de cambio con respecto al cociente de precios en el largo plazo es a1 y la elasticidad de corto plazo es a1. En los modelos logarítmicos se aplica una lógica similar. Para el modelo lineal,

Para determinar la existencia de autocorrelación en los modelos de ajuste parcial, usamos el estadístico Durbin - h (DH), para evitar el sesgo del Durbin - Watson (DW) (Gujarati, 1988), la prueba Q de Ljung - Box (1978) y la prueba del multiplicador de lagrange de Breush - Godfrey (BG). La potencia de esta última es mayor en comparación con la prueba DH (Maddala, 1992). La prueba de cambio estructural, también conocida como la prueba de Chow (Chow, 1960), compara los parámetros poblacionales para toda la muestra y para dos sub muestras, separadas generalmente por el acontecimiento de un hecho notable. En nuestro caso es el contagio de la crisis financiera internacional que se manifestó hacia finales de 2008. También realizamos las pruebas de corte estructural de Andrews (1993), Quandt (1960), y Bai y Perron (1998, 2003).

Una vez que estimamos los modelos de ajuste parcial, evaluamos las propiedades de las series de tiempo. En particular, suavizando las series ante la presencia de estacionalidad y reconociendo la posibilidad de cambios estructurales en las series individuales, hicimos la prueba Dickey - Fuller aumentada (ADF) y la prueba de Perron para determinar si las series son no-estacionarias. Dado que la mayoría de las series no fueron estacionarias, entonces aplicamos el Modelo Autorregresivo de Rezagos Distribuidos (Autoregresive Distributive Lag Model, ARDL) y la prueba de cointegración de Pesaran et al. (2001) con el objeto de validar las pruebas de cambio estructural en los modelos de tipo de cambio. Las especificaciones ARDL de cada modelo estructural se muestran en el Cuadro 4.

Cuadro 4 Especificación del modelo ARDL para los modelos estructurales de tipo de cambio.

Nota. Las especificaciones siguen Pesaran et al. (2001).

4. Resultados

Los resultados de la estimación de las diferentes especificaciones estructurales de tipo de cambio aparecen en los Cuadros 5, 6 y 11. El Cuadro 6 incluye el mecanismo de ajuste parcial y en el Cuadro 13 los resultados al estimar en diferencias.

Cuadro 5 Resultados de las estimaciones

Notas: Se usaron 241 datos mensuales. R2 es el coeficiente de determinación, DW es el estadístico Durbin-Watson, debajo del estadístico DW se reportan los valores dl y du de la prueba Durbin-Watson al 5% de significancia. JB es el estadístico de la prueba de normalidad Jarque-Bera. Q es el estadístico de la prueba Ljung-Box. BG es el estadístico para la prueba de Multiplicador de Lagrange de Breush Godfrey.

Cuadro 6 Resultados de las estimaciones con ajuste parcial (un rezago)

Notas: Se usaron 240 datos mensuales. R2 es el coeficiente de determinación, DW es el estadístico Durbin-Watson. DH denota el estadístico Durbin h. JB es el estadístico de la prueba de normalidad Jarque-Bera. Q es el estadístico de la prueba Ljung-Box. BG es el estadístico para la prueba de Multiplicador de Lagrange de Breush Godfrey.

La estimación del modelo PPP, que aparece en la segunda columna del Cuadro 5, muestra una relación directa, que es significativa desde el punto de vista estadístico, entre la razón de precios de México USA y el tipo de cambio nominal. Dado que el modelo es logarítmico, el parámetro representa la elasticidad del tipo de cambio con respecto a esta razón de precios. En particular, el parámetro estimado en el modelo indica que, si la razón de precios aumentara un 10%, el tipo de cambio nominal se ajustaría un 33%. Esto es, que el tipo de cambio nominal aumentaría un poco más de tres veces en comparación con el cociente de índices de precios P/P*.

Los resultados de la estimación del modelo tradicional de flujo, en la tercera columna del Cuadro 5, muestra una relación directa, que es también significativa desde el punto de vista estadístico, entre el tipo de cambio nominal y las razones de precios MX USA y el diferencial de tasas de interés MX USA.

Con relación a los parámetros estimados, los resultados del modelo indican que la elasticidad del tipo de cambio con respecto a la razón de precios es 1.2952, en tanto que la elasticidad con respecto a la tasa de interés, evaluada en el valor medio del diferencial de la tasa de interés, es igual a 0.008 (7.75) = 0.0620. Específicamente, si la razón de precios (P/P*) aumentara un 10%, el tipo de cambio nominal se ajustaría un 13%; mientras que, si la diferencia de tasas de interés aumentara un 100%, el tipo de cambio nominal aumentaría un 6.2%. El resultado con respecto al diferencial de tasas de interés es contrario a la predicción del modelo tradicional de flujo.

En la cuarta columna del Cuadro 5 aparece la estimación del modelo monetario. Los resultados muestran una relación directa, que es significativa desde el punto de vista estadístico, entre el tipo de cambio nominal y el cociente de ofertas monetarias MX USA, y el diferencial de tasas de interés MX USA, ambos con el signo esperado de acuerdo a este enfoque (Pearce, 1983; Bilson, 1978). Cabe anotar que esta relación directa entre el diferencial de tasas de interés y el tipo de cambio se encontró también en la estimación del modelo tradicional de flujo, aunque en aquel caso el modelo predice una relación inversa.

Los resultados que corresponden al modelo de equilibrio de portafolio aparecen en la quinta columna del Cuadro 5. El modelo estimado muestra una relación directa, que es significativa desde el punto de vista estadístico, entre el tipo de cambio nominal y la oferta monetaria de México. También muestra una relación inversa entre el tipo de cambio nominal y el acervo de activos netos en poder de los mexicanos, cuya evolución está marcada por el saldo de la cuenta financiera de la balanza de pagos. El parámetro estimado en el modelo indica que, si el saldo de la cuenta financiera aumentara en 10 mil millones de USD, el tipo de cambio nominal se reduciría en $0.164 pesos. Adicionalmente, y contrario a la predicción del modelo, encontramos una relación inversa entre la tasa de interés externa y el tipo de cambio nominal. El coeficiente estimado indica que si, manteniendo lo demás constante, esa tasa aumenta un punto porcentual el peso se aprecia en 23 centavos.

Una de las violaciones a los supuestos del método de mínimos cuadrados ordinarios que es común en los estudios de tipo de cambio que usan series de tiempo, y los realizados para México no son la excepción, es la existencia de autocorrelación. Este problema estadístico se ha detectado en los estudios de Nwafor (2008), Ávalos y Hernández (1995), Bello, Heresi y Pineda (2010), Gómez y Rodríguez (2012), entre otros. En nuestro caso, los diferentes estadísticos que propusimos para detectar autocorrelación (DW, Q y BG), y que aparecen en la parte baja del Cuadro 5, rechazan la hipótesis de no autocorrelación en todos los modelos de tipo de cambio.

Para resolver este problema supusimos un proceso de ajuste parcial. Esto nos permite especificar los modelos incluyendo el tipo de cambio con un rezago del lado derecho de las distintas ecuaciones. Los resultados aparecen en el Cuadro 6.

En todos los casos mejora substancialmente el ajuste, medido a través de los coeficientes de determinación, se mantienen las relaciones entre las variables independientes y el tipo de cambio en todos los casos, aunque la significancia estadística de los parámetros de las variables independientes se altera en forma importante. En particular, y para los propósitos de este artículo, se mantiene la relación directa del tipo de cambio con el diferencial de tasas de interés (RR*) en los modelos de flujo y monetario; y la relación inversa entre el tipo de cambio y el acervo de activos externos (F). Un efecto interesante al introducir el rezago en los modelos estimados, es que captura una buena parte de las variaciones en el tipo de cambio a través del parámetro de ajuste, reduciendo de esta forma el efecto marginal estimado de las variables independientes en el corto plazo. Tal como lo anotamos arriba, el modelo de ajuste parcial permite estimar los impactos marginales de corto y de largo plazo.

De acuerdo al modelo PPP, en la segunda columna del Cuadro 6, la elasticidad estimada del tipo de cambio con respecto a la razón de precios en el largo plazo es 0.094, mientras que la de corto plazo es 0.0023. A partir del modelo tradicional de flujo, en la tercera columna del Cuadro 6, la elasticidad del tipo de cambio con respecto al diferencial de tasas de interés, calculada en el valor promedio, en el largo plazo es 0.0021, y en el corto plazo es 0.00015. Por último, los resultados de la estimación del modelo de equilibrio de portafolio con ajuste parcial, en la última columna del Cuadro 6, indican que el efecto marginal de largo plazo de la cuenta de capital es igual a -2.09 E-06.

Los estadísticos de prueba para autocorrelación en los modelos de ajuste parcial con un periodo de rezago se muestran en la parte inferior del Cuadro 6. El estadístico DW solo se incluye como referencia. Con un nivel de significancia del 5%, el estadístico DH indica la presencia de autocorrelación en los modelos de flujo y portafolio. Igualmente, en este último modelo se rechaza también la hipótesis de no autocorrelación con el estadístico BG.

Como se describió en la sección de Metodología, para probar si hubo cambio estructural en la evolución del tipo de cambio a partir de 09/2008, realizamos las pruebas de Chow (1960), Andrews (1993), Quandt (1960), y Bai y Perron (1998, 2003). Las pruebas se condujeron tanto para los modelos de ajuste parcial, como para los modelos que no incluyen el tipo de cambio rezagado. La prueba de Chow, que se aparece en el Cuadro 7, muestra evidencia de cambio estructural en septiembre de 2008 para todos los modelos estimados. Este resultado es consistente con la prueba Quandt-Andrews en todos los modelos con ajuste parcial, en tanto que la prueba Bai-Perron lo confirma en el modelo PPP, el monetario y de portafolio con ajuste parcial.

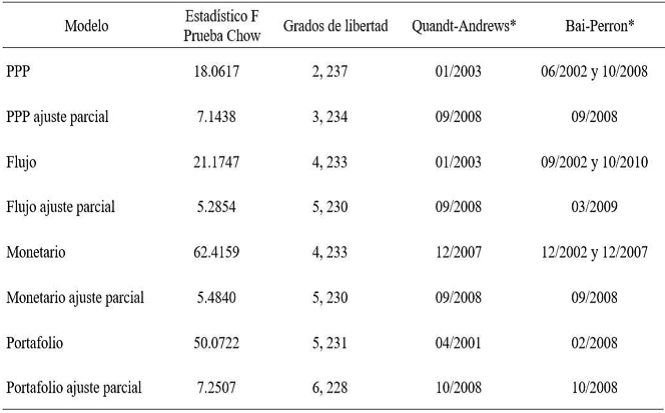

Cuadro 7 Resultados pruebas de corte estructural.

Notas: *Se reporta la fecha en que hay evidencia de cambio estructural. La prueba de Quandt-Andrews con 35% de los datos recortados y la prueba de Bai-Perron recortando la muestra en 25%.

Si bien las diferentes pruebas indican la presencia de cambio estructural en los meses de septiembre-octubre de 2008, es posible que este fenómeno se refleje en un cambio del parámetro constante en los modelos estructurales especificados, o bien que haya cambiado el efecto marginal de las variables independientes sobre el tipo de cambio. Para determinar la naturaleza del cambio estructural estimamos los modelos de los Cuadros 5 y 6 incluyendo una variable binaria que toma el valor de uno a partir de septiembre de 2008 y cero en cualquier otro mes para determinar el efecto sobre el intercepto de las ecuaciones. Además incluimos términos de interacción multiplicando cada variable independiente por esta variable binaria. Con esto último fue posible determinar si hubo un cambio en los efectos marginales de cada variable independiente sobre el tipo de cambio nominal a partir de septiembre de 2008.3

Las estimaciones sin rezago muestran evidencia de que la crisis Subprime trajo como consecuencia que tanto el término constante como los efectos marginales tuvieran un cambio significativo en todos los modelos y variables independientes, excepción hecha solo con el efecto marginal de la tasa de interés de USA en el modelo de equilibrio de portafolio. Las estimaciones de los modelos con rezago muestran evidencia que no es tan contundente. Con respecto al intercepto, indican que solo en el modelo PPP la constante tuvo un aumento significativo; que en los modelos PPP y de flujo el efecto marginal de la razón de precios (P/P*) se alteró; que los efectos marginales del diferencial de tasas de interés MX USA y el de la razón (M/M*) sobre el tipo de cambio nominal en el modelo monetario sufrieron un cambio significativo a partir de Septiembre de 2008; en tanto que en el modelo de portafolio se encontró evidencia de un cambio significativo en los efectos marginales de todas las variables independientes, excepto en la variable de valores públicos en poder de residentes mexicanos (B). Los modelos estructurales que hemos estimado suponen que los parámetros que indican la relación entre las variables independientes y el tipo de cambio nominal son constantes en el periodo bajo estudio. El resultado relativo al cambio estructural indica que esos parámetros, sin embargo, no son constantes. La variación del tipo de cambio desde finales de 2008, causada primordialmente por el comportamiento de las tasas de interés y el saldo de la cuenta financiera, ha resultado en que los efectos marginales sobre el tipo de cambio sean diferentes.

La validez de los resultados anteriores está sujeta a las propiedades de las series de tiempo empleadas. En particular, si las series son no-estacionarias entonces las estimaciones son espurias. Aplicamos la prueba Dickey-Fuller Aumentada (ADF) para todas las variables utilizadas en el estudio. La elección de los rezagos óptimos se hizo con el criterio de información de Schwartz y seguimos el proceso planteado por Enders para determinar la estacionariedad. Dado que esta prueba es sensible a la estacionalidad y los cortes estructurales que puedan presentar las variables bajo análisis (Enders, 1995), suavizamos las series por estacionalidad usando la interfaz de X-13ARIMA-SEATS4 en el paquete estadístico R (Sax, 2014). Los resultados de la prueba ADF con los datos desestacionalizados aparecen en el Cuadro 8. Estos resultados muestran que las variables TC en niveles y logaritmo natural, In(P/P*), R*, B y F son integradas de orden 1.

Usando las variables desestacionalizadas, realizamos la prueba de estacionalidad con corte estructural de Perron. Los resultados de esta prueba en el Cuadro 9 muestran que las todas las series, excepto In(Y/Y*) y (R-R*), no son estacionarias (no se rechaza la hipótesis nula de raíz unitaria). Por la presencia de variables integradas de diferente orden no es adecuado aplicar la técnica clásica de cointegración de Phillips y Perron. Por tal motivo elegimos un método que nos permitiera realizar la prueba de corte estructural de Chow reconociendo la presencia de variables integradas de diferente orden. El modelo autorregresivo de rezagos distribuidos (Autoregresive Distributive Lag Model, ARDL) en conjunto con la prueba desarrollada por Pesaran et al. (2001) para la cointegración en series, que no necesariamente son del mismo orden de integración, son las herramientas que elegimos para validar la prueba de Chow de corte estructural.

Dado que ninguna serie en los modelos PPP, de flujo y monetario es integrada de orden 2 o superior, lo cual es requisito para la prueba de Pesaran, entonces estimamos las especificaciones del modelo ARDL, tal como se muestran en el Cuadro 4, para estos modelos estructurales de tipo de cambio.

Para determinar el número de rezagos en las variables exógenas y en la endógena aplicamos el criterio de información de Schwartz. El Cuadro 10 muestra los resultados con el número de rezagos óptimos. En el renglón Fcalc (cointegra) de ese cuadro se proporcionan los estadísticos de prueba para la hipótesis de cointegración de las variables. Comparando los estadísticos calculados con los límites inferior y superior, y con un 5% de significancia, se aprecia que ningún modelo presenta una relación que cointegra entre el logaritmo del tipo de cambio y las variables independientes.

Cuadro 10 Resultados de las pruebas de cointegración y cambio estructural.

Notas: Los ARDLs se construyeron con base al criterio de Scwartz, los límites inferior y superior de la prueba límite F fueron tomados de las tablas de Pesaran et al. (2001) Tabla CI(iv) Caso IV al 5%, los límites inferior y superior de la prueba límite t fueron tomados de las tablas de Pesaran et al. (2001) Tabla CII(iv) Caso IV al 5%.

Dado lo anterior, para validar la prueba de corte estructural de Chow evitando el problema de regresión espuria, estimamos los modelos eliminando las raíces unitarias a cada una de las series, aplicando las diferencias de acuerdo al orden de integración de cada variable. En el último renglón del Cuadro 10 aparece el estadístico de prueba para cambio estructural de los distintos modelos. Como se puede apreciar, la evidencia de cambio estructural en Septiembre de 2008 se mantiene en el modelo de equilibrio de portafolio.

5. Conclusiones

En este artículo hemos usado datos mensuales de diciembre de 1995 a diciembre de 2015 para estimar modelos estructurales de tipo de cambio de acuerdo a cuatro enfoques: el de paridad de poder de compra, el tradicional de flujo, el monetario y el de equilibrio de portafolio. Con ese marco, nuestros objetivos han sido determinar la influencia que han tenido sobre el tipo de cambio nominal el diferencial de tasas de interés MX USA y el saldo de la cuenta financiera de la balanza de pagos mexicana; y, dada la mayor variación del tipo de cambio nominal a partir del mes de octubre de 2008, probar si hubo cambio estructural en la evolución del tipo de cambio. La estimación de las diferentes especificaciones muestra evidencia de una relación directa entre el diferencial de tasas de interés MX USA, y de una relación inversa entre el acervo de activos externos con el tipo de cambio nominal. Además, encontramos también evidencia de cambio estructural en el tipo de cambio nominal a partir de septiembre - octubre de 2008. Estos resultados se mantienen para el modelo de equilibrio de portafolio después de corregir las características de las series de tiempo, al estimar los modelos estructurales en diferencias.

Si bien reportamos en este estudio el resultado de incluir una variable binaria para determinar la naturaleza del cambio estructural de la crisis Subprime, creemos que los cambios tanto en la constante de los modelos estimados como aquel de los efectos marginales de las variables independientes requieren de mayor análisis.

La relación directa entre el diferencial de tasas de interés y el tipo de cambio nominal, que encontramos en este trabajo, es consistente con la predicción del modelo monetario. Las expectativas de inflación pueden explicar un aumento en ese diferencial de tasas, lo que provoca una reducción en la demanda de dinero y consecuentemente una depreciación de la moneda. Si bien hay argumentos teóricos que explican esta relación, el resultado empírico puede ser consecuencia de la forma en que la política monetaria en México, a través de los ajustes de la tasa de interés de referencia, ha respondido ante la depreciación del peso. Esta causalidad puede ser un tema de futuras investigaciones.

Desde el punto de vista de política macroeconómica los resultados son de especial relevancia ya que determinan, con base en distintos modelos teóricos, el efecto de la política monetaria que implementa el banco central sobre el tipo de cambio nominal; y también son importantes ya que presentan el efecto de los movimientos en las tasas de interés en USA. Igualmente interesante es el efecto estimado sobre el tipo de cambio nominal de los cambios en la cuenta financiera de la balanza de pagos. Las entradas de capital extranjero, de acuerdo a este resultado, aprecian al peso con respecto al dólar.

Ante la reciente variación en el tipo de cambio nominal y la depreciación del peso ante el dólar norteamericano, una de las preocupaciones centrales de la autoridad monetaria ha sido el impacto que el aumento en el tipo de cambio pueda tener sobre el nivel general de precios. En tal sentido resultaría interesante estimar el denominado efecto de traspaso (pass-through) del tipo de cambio nominal a la inflación, actualizando los estudios recientes sobre este tema (Aleem y Lahiani, 2014; Cortés, 2013; Capistrán et al., 2012; Guillermo y Rodríguez, 2014) para incorporar el comportamiento reciente del tipo de cambio.

Otro aspecto que sería interesante explorar a partir de los resultados encontrados en este estudio, y en línea con el estudio seminal de Meese y Rogoff (1983) e investigaciones subsecuentes, sería el de evaluar el poder predictivo de los modelos estructurales en comparación con modelos de series de tiempo, sobre todo con el cambio estructural experimentado en la evolución del tipo de cambio nominal a partir del último trimestre de 2008.

Los modelos estructurales que hemos estimado en este estudio, no incorporan la conducta de los especuladores en los mercados cambiarios, ni los choques políticos y económicos que también pueden influir en los movimientos del tipo de cambio.