nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink1. Introducción

La teoría económica intenta responder cuestiones fundamentales sobre el crecimiento económico tales como ¿por qué algunos países son mucho más ricos hoy en día que hace 100 años o incluso 1000 años? o ¿por qué la tasa anual de crecimiento es del 2% en lugar del 10%? a través de modelos cuantitativos los cuales pueden ser contrastados con datos empíricos, Jones (2015). Evidentemente la teoría económica del crecimiento económico ha brindado respuestas parciales a estas y otras interrogantes por lo que aún quedan muchas cuestiones pendientes por explicar de manera satisfactoria.

Una forma alternativa de abordar el crecimiento económico es analizando el desenvolvimiento económico y contrastar los principales postulados de los enfoques teóricos, como por ejemplo ¿preguntarse qué tan estable es el crecimiento económico una vez que una economía ha experimentado un choque y se aparta de su trayectoria de crecimiento balanceado? La teoría neoclásica del crecimiento económico predice que el crecimiento económico es estable. Por el contrario el crecimiento económico puede incrementarse a partir de un choque positivo en la economía como lo prevé la nueva teoría del crecimiento económico, Ben David y Papell (1995), Ben-David, Lumsdaine y Papell (2003) y Ranjbar, Li, Chang y Lee (2014). Con el desarrollo de pruebas de raíces unitarias con rupturas estructurales ha sido posible estudiar no sólo las propiedades estocásticas de las series del producto sino corroborar algunos planteamientos teóricos.

En el plano internacional, uno de los “hechos estilizados” fundamentales que caracterizan la literatura de crecimiento de la posguerra es que la tasa de crecimiento del producto es constante, Ranjbar et al. (2014). La teoría neoclásica del crecimiento económico propuesta por Solow (1956) predice una tasa de crecimiento del producto constante cuando una economía alcanza su condición de estado estacionario (steady state condition). Por el contrario, los modelos de crecimiento endógeno propuestos por Romer (1986) y Lucas (1988) postulan una creciente tasa de crecimiento de manera permanente debido a los efectos indirectos de la inversión en capital físico y humano, Ranjbar et al. (2014). En tanto que otros modelos de crecimiento endógeno, por ejemplo Grossman y Helpman (1991) y Aghion y Howitt, (1992), sostienen que el proceso de crecimiento de la producción es una función creciente del esfuerzo de investigación.

Las teorías económicas del crecimiento brindan diferentes explicaciones sobre la forma en que reacciona una economía ante un choque.Por ejemplo, la gráfica 1 presenta las predicciones de un impacto de un choque positivo en los fundamentos del crecimiento (excepto para los factores tecnológicos) en el tiempo t1 .

Gráfico 1 1 Figura A. Predicción de la teoría neoclásica del crecimiento. Figura B. Predicción de la teoría endógena del crecimiento.

La teoría neoclásica del crecimiento predice que el nivel del producto de la senda de crecimiento balanceado (BGP, por sus siglas en inglés) se incrementará y que la tasa de crecimiento del producto será igual entre la senda previa al choque y la posterior a este, como se muestra en el figura A de la gráfica 1. Mientras que la figura 2 de la misma gráfica presenta la predicción del modelo de crecimiento endógeno de Romer (1986) ante el mismo choque. Se aprecia que el impacto de un choque positivo sobre los fundamentos del crecimiento tiene un efecto permanente sobre la tasa de crecimiento. De la comparación de ambas figuras se despende que la variación en la tasa de crecimiento del producto puede atribuirse ya sea a un periodo de transición pronósticado por la teoría neoclasica del crecimiento económico o a un aumento permanente del crecimiento predicho por las teorías del crecimiento endógeno.

Hay varias formas de analizar la estabilidad del proceso de crecimiento económico, para lo cual generalmente se estima la función de tendencia de largo plazo ya sea del producto real agregado o del producto real per cápita. Empíricamente el problema se ha abordado por lo menos con tres metodologías alternativas, Ranjbar et al. (2014). Dentro del primer enfoque Ben-David y Papell (1995, 1998 y 2000) investigan las propiedades estocásticas del PIB real y luego estiman una función de tendencia para determinar la posible existencia de rupturas en la tendencia a través de pruebas como las de Vogelsang (1997). Es importante determinar si las series del producto poseen una raíz unitaria o no en virtud de que de acuerdo a la teoría neoclásica del crecimiento los choques sólo tienen un impacto temporal en la dinámica del producto en su BGP, por lo que se espera que la serie del producto sea estacionaria en tendencia (trend stationary) o por regímenes, es decir con rupturas estructurales en intercepto, pendiente o en ambas, aspectos que han sido ampliamente debatidos en la literatura sobre el tema. Por el contrario, si el PIB per cápita posee una raíz unitaria, como lo sugieren Nelson y Plosser (1982) lo cual implica que posee una tendencia estocástica, entonces los choques reales son quiza la principal fuente de las fluctuaciones macroeconómicas. En el segundo grupo, Ben-David, Lumsdaine y Papell (2003), utilizan pruebas de raíz unitaria con múltiples quiebres estructurales para investigar las propiedades de raíz unitaria de la serie del producto. Además, utilizan las fechas de los cambios estructurales de las pruebas de raíz unitaria para analizar la estabilidad de las tasas de crecimiento. Finalmente, un tercer grupo de estudios recientes, como el de Chen y Zivot (2010), reexaminan los cambios estructurales en la tendencia a largo plazo de la serie del producto a través de un enfoque bayesiano el cual permite considerar múltiples quiebres estructurales.

Sin embargo, no son muy abundantes los trabajos sobre este tema y la mayoría de los estudios empíricos se ha llevado a cabo para países desarrollados, por lo que en este trabajo nos enfocaremos al análisis del crecimiento económico en una muestra de países de América Latina.

La estrategia de desarrollo del periodo de posguerra en América Latina se basó principalmente en el proceso de sustitución de importaciones, el cual se concibe como una reacción de la región ante las conmociones externas que representaron la gran depresión y la segunda guerra mundial, Ground (1988). La raíz de este proceso se encuentra en la experiencia regional de reintegración a la economía mundial en la década de los cuarentas, FitzGerald (1998). En este proceso en el cual la mayoría de las economías de la región se encontraban prácticamente cerradas y protegidas a través de altos aranceles y de una creciente participación estatal que promovía el proceso de industrialización enfrentaban el reto de “dar el siguiente paso” para transitar a un crecimiento industrial orientado por las exportaciones. América Latina sufrió a principios de los ochentas una serie de choques externos y frecuentes virajes de política económica, que terminaron menoscabando sin duda la eficiencia de la estrategia de industrialización.

Desde luego, los gobiernos latinoamericanos no aplicaron un modelo único y uniforme como respuesta a las doctrinas cepalinas: períodos de liberalización en un país coincidían con períodos de nacionalización en otros; los tipos de cambio y los aranceles subían y bajaban, FitzGerald (1998) . Más aún, “a mediados del decenio de 1970 comenzaron a dominar factores de corto plazo… al punto que no viene al caso hablar de estrategia de desarrollo de ningún tipo” (Rodríguez, 1980, p. 175).

2. Revisión de la literature empírica

Entre los trabajos pioneros sobre el tema se encuentra el de Ben David y Pappell (1995) quienes proporcionan evidencia empírica de que los años en los que es más evidente la presencia de una ruptura de la tendencia se asocian con una mayor caída en el PIB, para casi todos los países por ellos analizados. En su trabajo Ben David y Pappell (1995) también muestran que los países tienden a mostrar tasas de crecimiento relativamente constantes durante largos períodos de tiempo, la aparición de un choque importante para la economía y la caída resultante en los niveles son generalmente seguidos por un crecimiento sostenido que supera el anterior crecimiento de estado estacionario. Estos autores encuentran evidencia de que el crecimiento más rápido por lo general continúa incluso después de que los países alcanzan, y eventualmente superan, sus anteriores sendas de estado estacionario, en tanto que en el periodo posterior a la ruptura las tasas de crecimiento tienden a superar en gran medida las anteriores tasas de estado estacionario. Sin embargo, Ben David y Pappell (1995) argumentan que el resultado de que las tasas de crecimiento posteriores al quiebre superan las tasas de crecimiento correspondientes al del periodo previo no es suficiente para distinguir entre los modelos de crecimiento neoclásicos y endógenos, Ben-David y Papell (1995), Ranjbar et al. (2014) . Ya que si bien ambos marcos predicen este resultado durante la fase de transición de retorno a la senda de estado estable,el modelo neoclásico también predice que, una vez alcanzado el estado estacionario, las tasas de crecimiento deberían regresar a sus valores de estado estacionario previas al quiebre.

Jones (1995a, 2002, 2005) contrastó el aumento sustancial y permanente de inversión en capital humano e investigación y desarrollo con la notable estabilidad del producto per cápita en los Estados Unidos.

La evidencia empírica provee resultados mixtos acerca de la estabilidad de las tasas de crecimiento del producto. Kaldor (1961) señala que la producción de la posguerra creció a un ritmo sostenible. Por el contrario, Romer (1986) sostiene que los Estados Unidos han mostrado una cada vez mayor tasa de crecimiento en el periodo 1840-1978. De igual forma, Madisson (1982) encuentra que los países con mayor productividad han transitado una creciente senda de crecimiento. Estos resultados son consistentes con la predicción de la teoría del crecimiento endógeno.

Ben-David y Papell (1998) con datos de la posguerra de 74 países y controlando múltiples rupturas estructurales encuentran que (i) a excepción de los EE.UU., el Reino Unido y Canadá, los países más industrializados experimentan un lento crecimiento en el período posterior a la guerra durante la década de los setentas; (ii) debido a la crisis de la deuda a finales de los setentas y principios de los ochentas, los países en desarrollo, especialmente los países de América Latina, experimentaron e una desaceleración en su crecimiento. Es importante destacar que el método de Ben-David y Papell (1998) no nos permite medir la magnitud de la desaceleración desde la perspectiva a largo plazo. Para superar este inconveniente, Ben-David, Lumsdaine, y Papell (2003) emplearon la prueba de raíz unitaria de Lumsdaine y Papell (1997), que permite hasta dos rupturas estructurales. Sus resultados les permiten en primer lugar rechazar la hipótesis nula de raíz unitaria en el PIB agregado y en el PIB per cápita en más de la mitad de los 16 países de la OCDE. En segundo lugar, se encuentran con que la mitad de los países experimentan una ralentización de la posguerra y la mayoría de ellos presentan un crecimiento más rápido después de los segundos quiebres estructurales.

Por otro lado, Chen y Zivot (2010) reexaminan la desaceleración de la posguerra para los países de la OCDE a través del análisis bayesiano. Su metodología les permite incorporar rupturas estructurales en una función de tendencia remanente determinados en forma endógena. Ellos encuentran escasa evidencias de desaceleración de la posguerra, y evidencia de un mayor crecimiento en los últimos años de la muestra.

También se han llevado estudios que analizan de manera aislada a algún país. Li y Daly (2009) probaron la hipótesis de un crecimiento equilibrado de China durante 1952-2004 usando el enfoque de Johansen (1995) que permite una tendencia estocástica y una ruptura estructural. Sus resultados muestran que la hipótesis de un crecimiento equilibrado se rechaza para todo el período de análisis, pero cuando se incorpora un cambio estructural de las reformas económicas de la década de 1970 en el modelo, se encontró alguna evidencia de un crecimiento equilibrado en el período previo a la ruptura y que las razones de los agregados son de tendencia estacionaria en el período posterior a la ruptura.

Ranbarj et al. (2014) examina la estabilidad del proceso de crecimiento económico en los países del este asiático. Las economías de esta región presentaron un mayor crecimiento que el resto del mundo en la tres últimas décadas. En una buena proporción ese alto desempeño se atribuye al milagroso crecimiento de los países de la región, es decir a Japón, los “tigres asiáticos” y a tres nuevas economías industrializadas en el sudeste asiático: Indonesia, Malasia y Tailandia, y al extraordinario desempeño que ha mostrado en decadas recientes la economía de China. La evidencia muestra que la mayoría de estos países exhibe desaceleraciones en su crecimiento económico después de las rupturas estructurales e incapacidad de recuperar sus sendas de crecimiento balanceado originales. La evidencia encontrada por estos autores no les permite rechazar la hipótesis nula de que el PIB per cápita de estos países es estacionario en torno a una tendencia determinista segmentada. Adicionalmente, encuentran diferentes formas de rupturas estructurales en los países analizados, lo cual tiende a soportar ambas teorías de crecimiento económico.

Rodríguez, Perrotini y Martínez (2016) aplicaron las pruebas de Carrion-i-Silvestre, Del Barrio-Castro y López-Bazo (2005) y de Hadri y Rao (2008) con el fin de analizar la estabilidad del proceso de crecimiento de estado estacionario en los estados de la república mexicana en el periodo 1960-2010, sus principales resultados revelan una gran heterogeneidad tanto en las fechas como en la forma de las rupturas de las entidades federativas, de las cuales la mayoría presentan notables desaceleraciones en su crecimiento económico después de las rupturas.

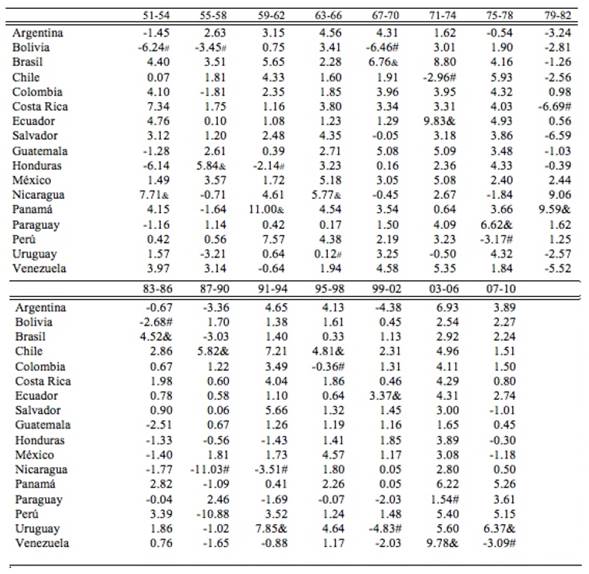

En el cuadro 1 se presentan las tasas medias de crecimiento del PIB per cápita en términos reales de los países de América Latina por periodos de cuatro años. En tal cuadro se puede ver que el crecimiento económico de los países por periodos obedece en alguna medida a los regímenes por los que han atravesado a determinadas políticas económicas que se han implementado en las últimas décadas. Por ejemplo, países como Argentina, Brasil y México modificaron considerablemente su política económica en los ochentas a tal grado de abandonar el modelo del estado benefactor que habían seguido en decádas pasadas.

En el cuadro 1 también se destacan las tasas medias de crecimiento más alta y la más baja para cada periodo. De estas destacan las altas tasas medias de crecimiento del PIB per cápita alcanzadas por Nicaragua en los periodos 51-64 y 63-66, los cuales son las mayores en comparación con las del resto de los países de la región analizados, inclusive la obtenida en el periodo 79-82, que es la segunda tasa más alta de ese periodo, este notable desempeño registrado por Nicaragua hasta principios de la década de los ochentas contrasta con el registrado con el de los periodos 87-90 y 91-94, cuyas tasas son las más bajas de los países considerados. Otros países como México, Honduras y Guatemala muestran una ligera disminución en sus tasas de crecimiento del PIB per cápita de los ochentas en adelante. En términos generales, si bien no es tan notoria la disminución del crecimiento económico de los países en la región a partir de los ochentas, década en la que los países que la conforman enfrentaron fuertes crisis y choques externos del exterior, si hay indicios de un estancamiento generalizado en la región. Una excepción es Chile, quien registró como se puede ver un crecimiento moderadamente alto y relativamente estable a partir de los años ochenta.

Notas: & (#) denotan al estado con la mayor (menor) tasa de crecimiento para cada periodo.

Cuadro 1 Tasas medias de crecimiento en términos porcentuales del PIB per cápita en términos reales de una muestra de países de América Latina: 1951 -2010.

En este trabajo adoptamos la metodología empleada por Ranjbar et al (2014) quienes emplearon la prueba de estacionariedad en panel propuesta por Rao y Hadri (2008) para analizar la estabilidad del proceso de crecimiento para una muestra de países de América Latina en el periodo 1951-2010. Como ya se mencionó anteriormente esta prueba permite controlar i) la heterogeneidad observada en la forma y fecha de potenciales rupturas estructurales en una función de tendencia; ii) la dependencia de sección cruzada entre las unidades con los métodos de panel de boostrapping; y iii) los errores correlacionados serialmente.

El resto del trabajo contiene tres secciones adicionales. En la sección 3 se presenta la metodología econométrica empleada en este trabajo. La base de datos y los resultados de las pruebas econométricas se presentan en la sección 4. Por último, en la sección 5 se brindan las conclusiones.

3. Metodología

Para examinar la estabilidad del crecimiento, empleamos una nueva versión de la prueba de estacionariedad de panel de Hadri (2000), la cual fue extendida por Hadri y Rao (2008). De acuerdo con Ranjbar et al. (2014) esta prueba permite controlar la dependencia de sección cruzada entre los miembros del panel, la correlación serial en los errores y la heterogeneidad no observable en la forma y fecha de potenciales rupturas estructurales en la función de tendencia. El emplear esta metodología nos permite determinar si los choques tienes efectos permanentes en el crecimiento del producto per cápita real a nivel de entidades federativas y además analizar tanto sus ralentizaciones como sus colapsos. La prueba de estacionariedad del panel propuesta por Hadri (2000) bajo la hipótesis nula de estacionaredad, considera el siguiente proceso de generación de datos (DGP).

En la ecuación (1), yit es el PIB per cápita en términos reales para el estado y i (i =1,2,…,N) el tiempo t (t =1,2,…,T), Zit es un término determinístico, ɛit es un error estacionario, y rit es una caminata aleatoria con valores iniciales ri0 = 0 para todas las unidades de sección cruzada. El término uit son los errores independientes e idénticamente distribuidos. En la prueba de Hadri (2000)Zit = 1 para un proceso de nivel estacionario y Zit = 1,t para un proceso de tendencia estacionaria (al cual Ranjbar et al. (2014) denominan modelo (0)). Teniendo presente el hecho de que las rupturas estructurales pueden ocurrir en los distintos componentes de los términos determinísticos, Hadri y Rao (2008) extienden la prueba de estacionariedad en panel de Hadri (2000) y permiten que el vector Zit admita las siguientes representaciones:

Donde DUit y DTit se definen de la siguiente manera:

7

7

8

8

funciones en las que TB es la fecha de ruptura o quiebre en el intercepto o en la pendiente o en ambos de la tasa de crecimiento del PIB per cápita real para el estado i. De esta forma, los modelos 0, 1, 2 y 3 pueden ser vistos como pruebas de procesos de tendencia estacionaria, de tendencia estacionaria con un cambio en el nivel, de tendencia estacionaria con cambio en la pendiente, y de tendencia estacionaria con un cambio tanto en el nivel como en la pendiente, respectivamente. La implementación de la prueba de Hadri y Rao (2008) requiere seleccionar el número óptimo de rupturas y el modelo apropiado. Para estimar el punto de quiebre, el procedimiento de Hadri y Rao (2008), se basa en la minimización de la suma de los residuales al cuadrado (SSR) como sigue:

9

9

Mientras que para seleccionar el modelo apropiado, Hadri y Rao (2008) recomiendan la metodología de Montanes, Olloqui y Calvo (2005) la cual se basa en la minimización del Criterio Informativo Bayesiano de Schwarz (BIC) definido como:

10

10

DondeSSRi,k es la suma residual de cuadrados del país i del modelok (modelos 0-3), qi,k es el número de regresores y T es el tamaño de la muestra. Los estadísticos de las pruebas univariadas con un quiebre desconocido se calculan a través de:

11

11

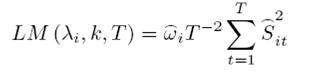

Donde Ŝit es la suma parcial de los estimados a través del método de mínimos cuadrados ordinarios (OLS) de la ecuación (1). λi es la localización de la ruptura relativa a la totalidad del period (T). ŵi denota una estimación consistente en presencia de autocorrelación y heterocedasticidad de la varianza de largo plazo de ɛit . De manera análoga al trabajo de Ranjbar et al (2014), seguimos la recomendación de Carrion-i-Silvestre and Sansó (2006) de aplicar el procedimiento de Sul, Phillips y Choi (2005) para obtener el estimador consistente de la varianza de largo plazo de ɛit . El estadístico de prueba de estacionariedad en el panel de Hadri y Rao se calcula a través de la media simple de los estadísticos de prueba individuales univariados (LMi) (λi, k, T, ŵi) (como:

12

12

Los valores críticos de muestras finitas para los estadísticos de prueba individuales se calculan por simulaciones Monte Carlo y la distribución empírica se aproxima de LṀ (k, T, N, ŵi) se aproxima a través de técnicas de bootstrapping siguiendo a Maddala y Wu (1999), detalles adicionales del procedimiento se encuentran en Ranjbar (2014).

Siguiendo a Ranjbar et al. (2014), con el fin de analizar las ralentizaciones y colapsos en el patrón de las tasas de crecimiento del PIB real per cápita, empleamos la función de tendencia que es seleccionada en la prueba de estacionariedad, lo cual nos permite considerar las siguientes tres situaciones:

1) La ralentización en el crecimiento económico: cuando la pendiente media de una función de tendencia del periodo posterior a la ruptura es menor que la pendiente media de la función de tendencia para el periodo previo a la ruptura y ambas son positivas.

2) Colapso en el crecimiento económico: cuando en el punto de ruptura ubicado en la fecha , la tasa de crecimiento cambia de positiva a negativa.

3) El aumento de la tasa de crecimiento: la pendiente media de la función de tendencia correspondiente al periodo posterior a la ruptura, TB, es mayor que la del periodo previo a este quiebre.

De esta manera, el país i, se caracterizacomo una ralentización de su crecimiento si su senda de crecimiento económico actual para los años posteriores al año de la ruptura se encuentra por debajo de la senda del primer periodo extrapolada.

4. Datos y resultados empíricos

La base de datos empleada en este trabajo está conformada por las series del PIB per cápita para el periodo 1951-2010 de una muestra de 17 países de América Latina, la cual incluye Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, México, Nicaragua, Panamá, Paraguay, Perú, Uruguay y Venezuela y esta se extrajo del Penn World Table 8.0. En el cuadro 2 se presentan los resultados de las pruebas de estacionariedad en panel de Carrion-i-Silvestre, Del Barrio-Castro y López-Bazo (2005) aplicadas al panel de datos conformado por las series del PIB per cápita de la muestra de países de América Latina en el periodo bajo estudio, dicha prueba permite incorporar múltiples rupturas estructurales tanto en el intercepto como en la pendiente de una función de tendencia. La prueba se aplicó permitiendo hasta un máximo de 5 rupturas y se empleó la metodología de Bai y Perron (1989) para detectar las rupturas así como el criterio de Liu, Wu y Zidel (1997) para calcular la cantidad de las mismas. Como se puede ver en las columnas 2 y 3 del cuadro 2, la mayoría de los resultados de las pruebas individuales en presencia de rupturas estructurales sugiere que el PIB per cápita de los países de América Latina considerados en la muestra es estacionario. Mientras que la columna 4 de dicho cuadro muestra las fechas en las que fueron ubicadas las rupturas. Solo uno de los países de la muestra presentó cuatro rupturas. Doce de los diecisiete países presentaron tres rupturas, mientras que dos países registraron una y dos rupturas. Con respecto al tiempo, las décadas que presentan la mayor cantidad de rupturas son los setentas y los ochentas en virtud de que en cada una de ellas ocurrieron 13 de las rupturas identificadas, en tanto que en la década de los cincuentas se identificó una sola ruptura, en la de los sesentas 6, en la de los noventas 9 y en la primera década del siglo XXI sólo 4.

A pesar de que las pruebas de Carrion-i-Silvestre, Del Barrio-Castro y López-Bazo (2005) permiten incorporar en la prueba múltiples rupturas en la función de tendencia, esta considera sólo un tipo de ruptura estructural: ruptura estructural en el intercepto y en la pendiente de una función de tendencia, lo cual impone una fuerte restricción que es la de que todos los individuos en el panel siguen el mismo tipo de ruptura, por lo cual de manera análoga al procedimiento de Ranjbar et al. (2014) sólo consideramos esta prueba de estacionariedad en panel para analizar las propiedades estocásticas de las series del PIB per cápita en términos reales. De esta manera, el principal resultado a tener en cuenta de esta prueba es que muestra evidencia de que el PIB per cápita real de la muestra de países de América Latina, tanto a nivel individual como en el panel, es estacionario como se desprende de los cuadros 2 y 3. Es importante destacar que en el cuadro 3, los estadísticos de la prueba en panel rechazan la hipótesis nula de estacionariedad con los valores normales de la prueba, como se puede ver con los valores p de la tercera columna de dicha prueba, no obstante, cuando se toman los valores críticos de la prueba generados por bootstraping no es posible rechazar tal hipótesis.

Con el fin de superar la limitación de la homogeneidad impuesta en la forma de las rupturas para todas las unidades que impone la prueba de Carrion-i-Silvestre, Del Barrio-Castro y López-Bazo (2005), aplicamos la prueba de estacionariedad del panel de Hadri y Rao (2008), la cual nos permite analizar las ralentizaciones y los aumentos en la tasas de crecimiento en el PIB per cápita de la muestra de países de América Latina bajo estudio.

Fuente: Elaboración propia.

Cuadro 2 Estimación del número de rupturas estructurales para el PIB per cápita de los países de América Latina: 1951 -2010.

Fuente: Elaboración propia.

Cuadro 3 Pruebas de raíces unitarias en Panel de Carrion-i-Silvestre (2005) para el del PIB per cápita de los países de América Latina: 1951 -2010.(Ho: Estacionariedad del panel)

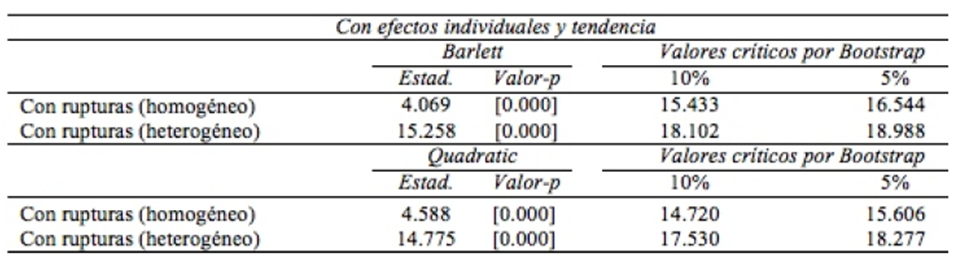

El cuadro 4 presenta los resultados de las pruebas univariadas y en panel de la prueba de estacionariedad de Hadri y Rao (2008) aplicadas al PIB per cápita de los países de América Latina en el periodo 1951-2010.

Notas: ∗,∗∗Denotan significancia al nivel del 5 y del 1%. Fuente: Elaboración propia.

Cuadro 4 Resultados de las pruebasde estacionariedad de Hadri y Rao (2008) individuales y de panel.

“De igual forma, en el cuadro 4 se muestra el modelo seleccionado y la fecha de ruptura identificados por la prueba sin permitir correlación serial. Como se puede ver en el cuadro 4, el modelo seleccionado para la mayoría de los países es el 3, es decir el modelo que registra cambios tanto en la media como en la pendiente, y en ningún caso la prueba seleccionó al modelo 0, el cual no incorpora ningún tipo de ruptura, es decir, se excluye la posibilidad de que algún país no presente algún tipo de ruptura. En cuanto a las rupturas, la prueba de Hadri y Rao (2008) ubica la mayor parte de ellas en la década de los ochentas.” e igual forma, en el cuadro 4 se muestra el modelo seleccionado y la fecha de ruptura identificados por la prueba sin permitir correlación serial. Como se puede ver en el cuadro 4, el modelo seleccionado para la mayoría de los países es el 3, es decir el modelo que registra cambios tanto en la media como en la pendiente, y en ningún caso la prueba seleccionó al modelo 0, el cual no incorpora ningún tipo de ruptura, es decir, se excluye la posibilidad de que algún país no presente algún tipo de ruptura. En cuanto a las rupturas, la prueba de Hadri y Rao (2008) ubica la mayor parte de ellas en la década de los ochentas.

Notas: ∗,∗∗Denotan significancia al nivel del 5 y del 1%. Fuente: Elaboraci´on propia.

Cuadro 5 Resultados de las pruebas de estacionariedad de Hadri y Rao (2008) individuales y de panel con correlación serial.

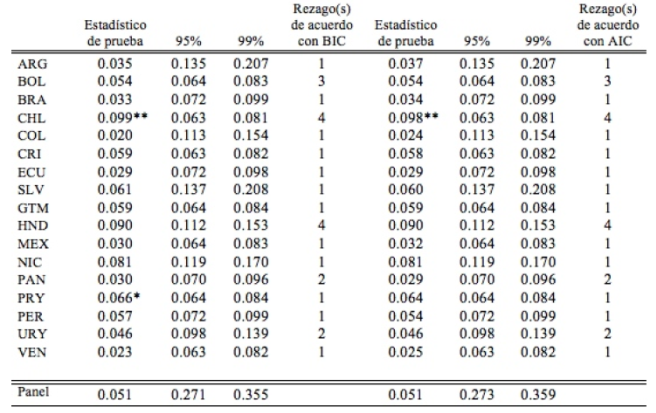

Adicionalmente, siguiendo a Ranjbar et al. (2014), estimamos la varianza consistente de largo plazo empleando la nueva condición de frontera propuesta por Sul, Phillips y Choi (2005). La cual consiste en estimar primero un proceso autorregresivo AR(p) para cada unidad a través de mínimos cuadrados ordinarios (OLS):

13

13

Donde ὲit son los residuales estimados de la ecuación (1) a través de mínimos cuadrados ordinarios (OLS). De esta manera, la varianza de largo plazo ŵ i se construye a través de:

14

14

el número óptimo de rezagos en (13) se puede determinar a través de los criterios de Schwarz (BIC) o del criterio informativo de Akaike (AIC). Los resultados del número óptimo de rezagos de acuerdo con ambos criterios se presentan en las columnas 5 y 9 del cuadro 5. Los estadísticos de prueba permitiendo errores correlacionados serialmente se presentan en las columnas 2 y 6 del cuadro 5. Como se puede ver de dicho cuadro , en sólo dos países, Chile y Paraguay, se rechaza la hipótesis nula de estacionariedad a los niveles de significancia del 1 y del 5%, respectivamente cuando el número de rezagos se determina en base al criterio de Schwartz. Mientras que cuando se emplea el criterio de Akaike en la determinación del número únicamente se rechaza la hipótesis de estacionariedad en el caso de Chile al nivel de significancia del 1%. Para el resto de los países no es posible rechazar la hipótesis nula de estacionariedad de manera individual. Los valores críticos de la prueba al 95% y 99%, tanto de manera individual como en panel, se obtuvieron a través de simulación Monte Carlo con 20,000 réplicas. En tanto que las pruebas para el panel en su conjunto no permiten rechazar la hipótesis nula de estacionariedad, en ausencia y presencia de correlación serial en los errores. De esta manera, a partir de la aplicación de la prueba de Hadri y Rao (2008), con rupturas estructurales y dependencia de sección cruzada, encontramos evidencia adicional de que el PIB per cápita de la muestra de países de América Latina es estacionario bajo el periodo de análisis.

Por otro lado, la segunda columna del cuadro 6 presenta los años de los quiebres para cada país así como el cambio de nivel registrado y el cambio en la tasa media de crecimiento o ambos, según sea el caso de acuerdo al modelo seleccionado. Cómo se desprende de dicho cuadro, la mayoría de las rupturas se presentaron en la década de los ochentas siendo el año de 1981 la fecha a la que corresponde el mayor número de quiebres. Once de los diecisiete países de América Latina considerados presentaron una reducción en el nivel de su PIB per cápita mientras que sólo cinco registraron un aumento de nivel con excepción de Honduras que no mostró cambio en su nivel de PIB per cápita. Con respecto a su tasa media de crecimiento ocho países mostraron una reducción de su tasa media de crecimiento, únicamente cuatro experimentaron un aumento de su tasa y cinco países la mantuvieron sin cambio.

Fuente: Elaboración propia.

Cuadro 6 Comparación de las tasas de crecimiento de los periodos previos y posteriores a las rupturas estructurales.

Como se planteó anteriormente, la teoría neoclásica del crecimiento predice que los choques a una economía tienen un impacto temporal, y de esta manera los diversos choques experimentados por las economías deben tender a disiparse a través del tiempo en el PIB per cápita. Es decir, las economías deben regresar a su senda de crecimiento balanceado o mantener bajo una nueva senda la misma tasa de crecimiento. De esta manera sólo Colombia mostró un comportamiento consistente con la teoría neoclásica de crecimiento en virtud de que presentó un incremento en su nivel de PIB per cápita a partir de la fecha del quiebre y una tasa de crecimiento constante a lo largo de todo el periodo de estudio.

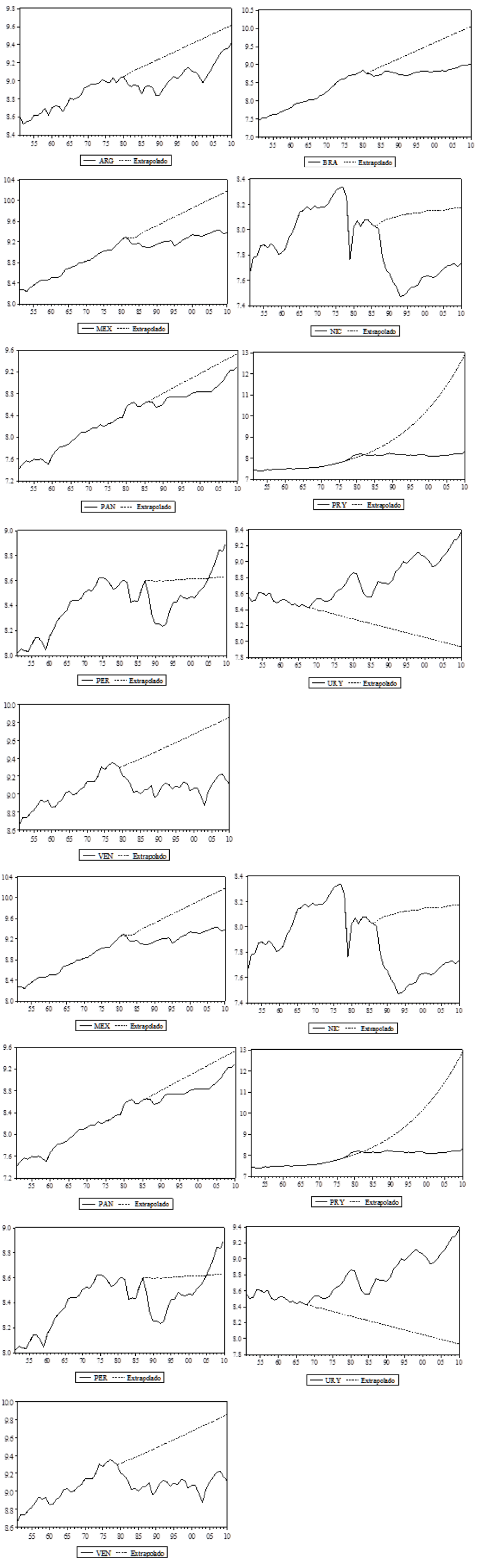

Siguiendo a Ben-David, Lumsdaine y Papell (2003) extrapolamos la senda de crecimiento del PIB per cápita de los países de América Latina bajo estudio del periodo previo al quiebre en el periodo posterior a este a través de los coeficientes estimados. Los resultados se muestran en la gráfica 2.

Como se muestra en la gráfica 2, los países que presentaron una senda de crecimiento superior a la extrapolada con datos previos a la fecha de la ruptura fueron Bolivia, Chile, Colombia, Ecuador, Paraguay (sólo los primeros años) Perú y Uruguay.

Por el contrario, Bolivia, Chile, Perú y Uruguay incrementaron sus tasas de crecimiento en el periodo posterior al quiebre en relación al periodo previo. No obstante, a pesar de que este resultado sugiere evidencia de la teoría endógena del crecimiento para estos países no es posible distinguir entre los dos casos teóricos anteriormente planteados a partir de una cantidad finita de datos como lo destacan Ben-David, Lumsdaine y Papell (2003).

Por otra parte, es necesario destacar que la mayoría de los países, como es el caso de Brasil, Costa Rica, Ecuador, Guatemala, México , Panamá, Paraguay y Venezuela, mostraron una ralentización en sus sendas de crecimiento posteriores a la fecha del quiebre, incluso algunos de ellos pasaron de tener un fuerte dinamismo en el periodo previo a la ruptura a una reducción en su crecimiento en el periodo posterior al quiebre, como es el caso de Brasil y México. De igual forma, se puede apreciar que en este último grupo de países de la región han mostrado una gran dificultad para retornar a sus sendas de crecimiento previas al choque, como los que se presentaron en la década de los ochentas. En tanto que los países que han mostrado un aumento en su tasa de crecimiento son Bolivia, Chile, Perú y Uruguay, inclusive en este último país la tasa de crecimiento pasó de ser negativa a positiva.

5. Conclusiones

En este trabajo examinamos la estabilidad del proceso de crecimiento de estado estacionario averiguando si las tasas de crecimiento del PIB per cápita de una muestra de países de América Latina aumentan, disminuyen o se mantienen constantes en el periodo 1951-2010. A través de la prueba recientemente desarrollada por Hadri y Rao (2008) la cual controla: i) la heterogeneidad no observable en la forma y fecha de potenciales rupturas estructurales en la función de tendencia; ii) la dependencia de sección cruzada entre los miembros del panel; y iii) los errores serialmente correlacionados. Los resultados de esta prueba, al igual que la de Carrion-i-Silvestre, Del Barrio-Castro y López-Bazo (2005), muestran evidencia de que el PIB per cápita de la mayoría de los países de América Latina considerados en la muestra, así como para el panel en conjunto, es estacionario en torno a una tendencia determinista segmentada. También encontramos evidencia de diferentes formas de rupturas estructurales en el PIB per cápita de los países bajo estudio en el periodo analizado, lo cual tiende a dar soporte empírico a ambas teorías de crecimiento económico. En lo que se refiere a su tasa media de crecimiento, ocho países registraron una reducción de su tasa media de crecimiento y sólo cuatro incrementaron su tasa de crecimiento y cinco países la mantuvieron sin cambio. Evidencia de la teoría neoclásica del crecimiento se encontró sólo para Colombia. No obstante, la evidencia que soporta la teoría endógena del crecimiento es más endeble, a pesar de que los países que incrementaron su tasa de crecimiento son Bolivia, Chile, Perú y Uruguay en virtud de que no es posible distinguir plenamente a cuál de los dos casos teóricos anteriormente planteados se trata. Es decir, el hallazgo de que las tasas de crecimiento del periodo posterior al quiebre exceden a las del periodo previo no es suficiente para distinguir entre los modelos neoclásico y endógeno del crecimiento económico.

Así mismo, se observa una notoria incapacidad por parte de los países que presentan tanto una desaceleración como una reducción de su crecimiento para recuperar sus economías y por ende se ven imposibilitadas de recuperar sus sendas de crecimiento balanceado originales. Estos resultados son consistentes cuando se analizan tanto las tasas de crecimiento de los periodos previos y posteriores a las rupturas o quiebres como cuando se extrapola su senda de crecimiento previo al quiebre.

Una de las implicaciones de la evidencia de estacionariedad del PIB per cápita, mayoritariamente encontrada por las pruebas individuales y confirmada por las de panel, mostrada en este trabajo es de que estos resultados tienden a cuestionar la evidencia encontrada y reportada por algunos trabajos que abordan el enfoque de la convergencia estocástica, el cual requiere en primera instancia que el PIB per cápita por regiones sea no estacionario. De esta manera, si el PIB per cápita por países o por regiones es estacionario, como lo sugieren algunos trabajos como por ejemplo el de Carrion-i-Silvestre, Del Barrio-Castro y López-Bazo (2005) y la evidencia mostrada en este trabajo, entonces la metodología para analizar la convergencia a través de la cointegración, univariada o en panel, no es la apropiada. De aquí la importancia de los resultados encontrados en cuanto a la estacionariedad del PIB per cápita.

De igual forma, es importante determinar por qué algunos países presentan un impacto diferenciado ante los diversos choques registrados ya que para unos cuantos el impacto ha sido positivo, por lo que una mayor investigación sobre el tema es necesaria que se enfoque en las economías emergentes, como algunas que se abordaron en este trabajo, ya que la mayoría de los trabajos tienden a abordar economías desarrolladas, principalmente por la mayor disposición de series de tiempo largas.