![[RETRACTED ARTICLE] Intra-and Extra-bank Determinants of Latin American Banks’ Performance](/img/es/prev.gif)

nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

En julio de 1997 comenzó el funcionamiento del nuevo sistema de contribuciones definidas en México, con el cual se reemplazó al sistema tradicional de pensiones basado en el mecanismo de beneficios definidos, conocido como “de reparto”, vigente desde 1943 para los trabajadores del sector privado vía su afiliación al Instituto Mexicano del Seguro Social.

A partir de la introducción del concepto de cuentas individuales,1 elemento central del nuevo sistema, las cotizaciones tripartitas de los trabajadores, empresarios y gobiernos se canalizan al mercado bursátil a través de las Sociedades de Inversión Especializadas de Fondos para el Retiro, SIEFORES. En tal virtud, éstas son vehículos para el ahorro contractual, ya que sus recursos se invierten en canastas de valores manejadas por las Administradoras de Fondos para el Retiro, AFORES.

En este trabajo se presentan los resultados del análisis econométrico realizado sobre los rendimientos y la volatilidad de las acciones de las cinco SIEFORES Básicas (SB1, SB2, SB3, SB4 y SB5) creadas por la regulación mexicana en los últimos tres lustros y cotizadas en la Bolsa Mexicana de Valores. El objetivo general es verificar la naturaleza del comportamiento estocástico de las series de rendimiento y volatilidad de las distintas SIEFORES. Específicamente se pretende determinar la presencia de efectos de memoria larga en ambas series, y para ello plantean dos hipótesis de trabajo: a) “Es posible modelar los rendimientos de las SIEFORES sin tomar en cuenta la memoria de Largo Plazo”; y b) “Es posible modelar las volatilidades de las SIEFORES sin tomar en cuenta la memoria de Largo Plazo”. Ambas hipótesis son rechazadas a partir de los resultados del análisis econométrico, pues se encuentra evidencia de integración fraccionaria tanto en los rendimientos como en la volatilidad. En consecuencia, se extendió el análisis mediante la construcción de modelos ARFIMA, y se procedió al desarrollo de modelos GARCH con integración fraccionaria, conocidos como modelos FIGARCH.

2. El Contexto del sistema privado de pensiones en México

Desde la introducción del sistema de contribuciones definidas en 1997, la política de inversión que deben seguir las administradoras de los fondos de los trabajadores fue modificada en distintas ocasiones. En el año 2007 tuvo lugar un conjunto de cambios en la política de inversión para permitir la creación de cinco distintos tipos de SIEFORE dirigidos a grupos de trabajadores con edades distintas, que abarcan todo el ciclo de su vida activa (Ver Cuadro 1). Asimismo, se introdujeron cambios en los porcentajes autorizados para cada tipo de instrumentos de las SB1, así como la definición de los límites aplicables a las nuevas SIEFORES.

Fuente: Modificaciones al régimen de inversión (2011), CONSAR

Cuadro 1 Tipos de SIEFORE (Julio de 2011 a octubre de 2012) 2

El argumento principal para justificar la introducción de distintos tipos de SIEFORES fue que a lo largo de la vida del trabajador tendrá lugar una migración desde las SIEFORES con políticas de inversión más agresivas, dirigidas a los trabajadores más jóvenes en el sistema, hacia las SIEFORES más conservadoras, pensadas para trabajadores con edad ya cercana a su retiro.

A finales de 2012 tuvieron lugar otros dos importantes cambios. En primer lugar, se permitió la fusión de las SB4 y la SB5 debido a que el número de trabajadores había disminuido en esta última y a que los límites de inversión eran prácticamente los mismos excepto en el límite máximo de instrumentos cotizados en bolsa.El segundo cambio consistió en la autorización de la creación de la SIEFORE Básica de Pensiones, la cual empezará a funcionar cuando se alcance un monto suficiente para separarla de la SB1.3 Este cambio fue lógico puesto que, hasta el presente, en la SB1 los recursos administrados sirven a dos fines distintos: a) el pago efectivo de pensiones; y b) la acumulación de fondos.4

Con la intención de lograr mayor especificidad en las estrategias de inversión de los portafolios hasta ahora combinados en la SB1, la separación permitirá que la SB1 se concentre en la administración de los recursos de los trabajadores de 60 años o más que aún estén acumulando fondos para su retiro; mientras que la nueva SIEFORE administrará los recursos de los trabajadores ya pensionados a través de retiros programados, o con pensiones garantizadas.

El propósito de la creación/desaparición de SIEFORES y de las diversas modificaciones a la política de inversión ha sido permitir que los trabajadores tengan acceso a instrumentos financieros cuyo rendimiento esperado es superior al promedio del mercado, al mismo tiempo que se crean las condiciones para diversificar el riesgo mediante portafolios adecuadamente integrados.

En un inicio, la política de inversión había establecido que las SB1 deberían mantener cuando menos el 51% de su activo neto en instrumentos de deuda denominados en Unidades de Inversión (UDIS) o en moneda nacional, que recibieran intereses con un rendimiento igual o mayor a la variación de las UDIS o al índice nacional de precios al consumidor. Asimismo, podrían tener hasta el 100% de sus activos netos en instrumentos de deuda con grado de inversión triple A o equivalente, hasta 35% en instrumentos de deuda con grado de inversión doble A o equivalente, y hasta un 5% en instrumentos de deuda con grado de inversión A. También podrían operar con productos derivados atendiendo los límites máximos para instrumentos de deuda con grados de inversión de triple A, doble A y A, según la naturaleza de los subyacentes operados. Este tipo de sociedades podrían adquirir valores de deuda, tanto nacionales como extranjeros, de manera directa y a través de vehículos de inversión, siempre y cuando no excedieran los límites establecidos.

Sin embargo, las SB1 tenían prohibido adquirir instrumentos de deuda, tanto nacionales como extranjeros que no cumplieran con los grados de inversión mencionados, valores de deuda subordinados o acciones, instrumentos de inversión, tanto nacionales como extranjeros convertibles a acciones, así como componentes de renta variable. Tampoco podían adquirir instrumentos o valores extranjeros que otorgaran derechos o rendimientos referidos, directa o indirectamente, a acciones individuales, a un conjunto de acciones o a variaciones en el precio de mercancías, activos o instrumentos diferentes a los autorizados.

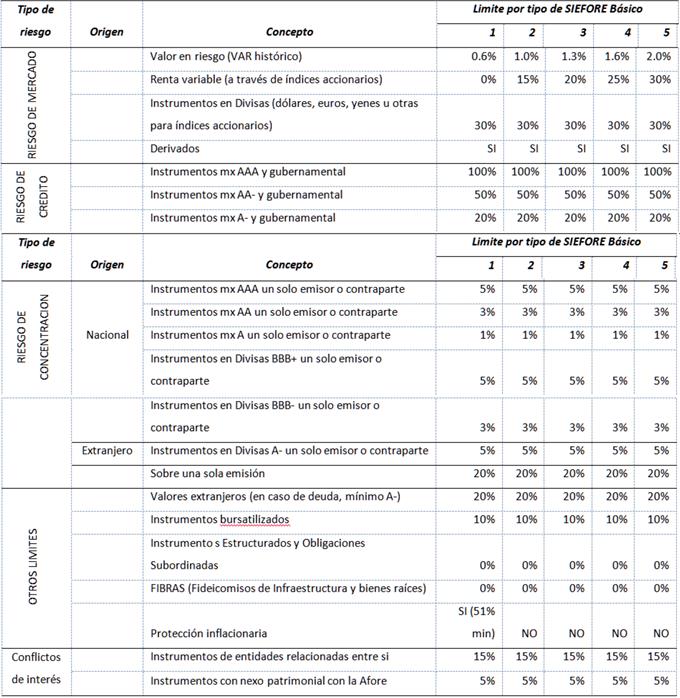

Los límites establecidos para los distintos instrumentos de inversión autorizados para cada tipo de SIEFORE, considerando los riesgos de mercado, de crédito, de concentración, así como conflictos de intereses conforme a las modificaciones de 2007 aparecen en el Cuadro 2. En éste se puede observar cómo las SB1 continuaron siendo los fondos de retiro más conservadores, y el riesgo que asumen los trabajadores aumenta al disminuir la edad del trabajador al que está destinado el fondo.

Fuente: Datos financieros, limites de inversion (2007), CONSAR

Cuadro 2 Límites de inversión en las SIEFORES (Conforme a modificación de la política de inversión de 2007)

Las modificaciones al régimen de inversión en 20115 contemplaron varios aspectos, entre los que destacan el aumento a los límites de inversión máxima en renta variable, incluida la autorización para que los SB1 mantuvieran en sus portafolios hasta 5% de instrumentos de renta variable, y el aumento de los límites regulatorios para el VaR de todos los fondos (ver Cuadro 3). También se autorizó la inversión de las SIEFORE en mercancías,6 con el propósito que éstas sirvan como cobertura natural ante la inflación, y que permitan una vinculación con el sector real de la economía, más allá de la que guardan con los mercados financieros.7 Sin embargo, estos instrumentos quedaron prohibidos para las SB1, así como los instrumentos estructurados principalmente CKD y FIBRAS tanto para infraestructura y vivienda como aquellos dirigidos al financiamiento de otro tipo de proyectos.

Cuadro 3 Límites de inversión en las SIEFORE (Conforme a modificación de la política de inversion de 2011)

Todos son límites máximos, excepto la protección inflacionaria que es un mínimo

Como porcentaje del activo administrado por las SIEFORE

Como porcentaje total de las SIEFORE, incluyendo los activos administrado por los mandatarios

Incluye acciones individuales, IPO’s, índices accionarios nacionales y extranjeros y obligaciones forzosamente convertibles en acciones de emisores nacionales.

Calificación de la emisión de mediano y largo plazo, así como del emisor y/o aval, en la proporción que corresponda. Las operaciones de reportos y derivados se computan dentro de estos límites.

Aplica a la tenencia de todas las SIEFORE BASICAS administradas por una misma AFORE, para deuda nacional o extranjera e instrumentos estructurados. Este límite puede excederse para los CKD’s si se satisfacen las condiciones en las Disposiciones del Régimen de Inversión.

Se computan dentro de este límite las bursatilizaciones que cumplan en el anexo O con el las Disposiciones del Régimen de Inversión, las cuales se consideran emitidos por un independiente.

Incluyen los CKD’s y FIBRAS. Los estructurados se dividen a su vez en dos: a) infraestructura y vivienda y b) Otros (capital privado).

Límite mínimo de inversión en activos financieros que aseguren un rendimiento igual o mayor a la inflación en México.

Limite contenido en la Ley del SAR, Art. 48, fracción 10. Excepcionalmente se permite hasta un 10%. El límite es de 0% cuando son entidades financieras con nexo patrimonial.

La Gráfica 1 muestra la manera como las distintas modificaciones a la política de inversión han permitido que las SB1 disminuyan el porcentaje de deuda gubernamental e incrementen la proporción de sus carteras de deuda privada nacional y deuda internacional y empiecen a incluir instrumentos de renta variable nacional e internacional. En general, al observar la composición de las carteras de activos de fondos de inversión, es posible que la alta concentración de deuda gubernamental fuera otra razón para permitir la diversificación de las SIEFORE, además de permitir que los trabajadores tengan acceso a instrumentos con mayores rendimientos y que se reduzca el riesgo de los fondos, como se mencionó anteriormente

Fuente: Elaboración propia con Datos de CONSAR.

Gráfica 1 Tipos de SIEFORE (Julio de 2011 a octubre de 2012)

En marzo de 2008 fecha en que empezaron a cotizar las SB2, SB3, SB4 y SB5 -, las SB1 manejaban8 invertían únicamente en instrumentos de deuda con un alto porcentaje de títulos gubernamentales. Al cierre de 2012, el porcentaje de deuda gubernamental había disminuido, mientras los instrumentos de renta variable nacional e internacional se habían incrementado hasta las proporciones que se muestran en el Cuadro 4 y en las Gráficas 2.a y 2.b.

Fuente: elaboración propia con estimaciones basadas en datos de la CONSAR.

Cuadro 4 Composición de las carteras de inversión de las SB1

3. Aspectos Metodológicos del Estudio Econométrico

Para poder comparar el desempeño de las distintas SIEFORE,9 se construyó un índice acumulativo de los precios de cierre diarios publicados por CONSAR10 de la siguiente manera:

donde:

It =Índice el día t.

It −1 = Índice el día t − 1.

Pit = Precio de la SIEFORE i el día t.

Pit −1= Precio de la SIEFORE i el día anterior.

n = número de SIEFORE que cotizaron en el día.

A diferencia del índice de rendimientos de CONSAR,11 diseñado para servir de referencia para trámites administrativos y para presentar mensualmente la estabilidad de los rendimientos como el promedio anualizado de los últimos 36 meses,12 el índice acumulado diario tiene como propósito principal captar las variaciones que presentan los rendimientos acumulados diarios y caracterizar su comportamiento con modelos de la familia GARCH.

Los distintos tipos de SIEFORES se introdujeron en distintos momentos. Las SIEFORES Básicas 2 empezaron a funcionar en septiembre de 2004 y las SIEFORES Básicas 3, 4 y 5 en marzo de 2008.

Los distintos tipos de SIEFORES se introdujeron en distintos momentos. Las SIEFORES Básicas 2 empezaron a funcionar en septiembre de 2004 y las SIEFORES Básicas 3, 4 y 5 en marzo de 2008.

En la Gráfica 3 se observa el índice de las SB1, desde el inicio de sus operaciones en julio de 1997, hasta diciembre de 2012. En esta gráfica se puede apreciar un comportamiento casi lineal a la alza en el índice, con pocas fluctuaciones durante los primeros años, reflejado en la escasa variación de los rendimientos. Este comportamiento con fluctuaciones moderadas fue el resultado de la política de inversión del gobierno, la cual limitó las inversiones de las SIEFORES solamente a los instrumentos de deuda durante sus primeros años de funcionamiento. Durante el año 2007 se aumentó la proporción autorizada de instrumentos con mayor riesgo, por lo que al presentarse la Crisis Financiera de 2008, los portafolios SB1 registraron un periodo de intensa volatilidad, hecho evidente en el comportamiento tanto del índice como de sus rendimientos.

Fuente: elaboración propia con estimaciones basadas en datos de la CONSAR.

Gráfica 3 Comportamiento del índice de SB1 y sus rendimientos (1997-2012)

La Gráfica 4 muestra el comportamiento del índice de la SB2, así como sus rendimientos para el periodo que va del 1 de septiembre de 2004 al 31 de diciembre de 2012. La estabilidad del primer año es gradualmente sustituida por una creciente turbulencia desde 2006, la cual se exacerba durante el periodo 2008-2009, en particular durante el mes de septiembre del primero de esos años, un periodo de altísima volatilidad en el mundo y considerado el más álgido de la Crisis de las Hipotecas “Subprime”. Nuevamente, hacia el final del periodo de análisis, la turbulencia de los rendimientos vuelve a presentarse con intensidad durante los meses de alta turbulencia internacional causados por la Crisis de la Deuda Soberana de los países europeos.

Fuente: elaboración propia con estimaciones basadas en datos de la CONSAR.

Gráfica 4 Comportamiento del índice de SB2 y sus rendimientos (2004-2012)

La Gráfica 5 muestra el comportamiento de los índices de las SB3, SB4 y SB5 que comienzan a cotizar en marzo de 2008, apenas unos cuantos meses antes de la intensa turbulencia financiera internacional desatada por la quiebra del banco de inversión Lehman Brothers en Estados Unidos. Aun cuando se toma en cuenta la diferencia de escalas entre las Gráficas 3 y 4 (la SB1 ya llevaba más de diez años en el momento de presentarse la Crisis Financiera de 2008), es evidente que la mayor proporción de títulos con riesgo en las cuatro nuevas SIEFORES resultó en una mayor volatilidad de los rendimientos y de la valuación de estos portafolios. Aun cuando existe una tenue diferenciación en cuanto al comportamiento observado por cada una de las SIEFORES de este grupo, su comportamiento general es muy semejante. No obstante, hacia el final del periodo estudiado, las SIEFORES más conservadoras se rezagan marginalmente respecto a las más agresivas.

Fuente: elaboración propia con estimaciones basadas en datos de la CONSAR.

Gráfica 5 Comportamiento de los índices de SB3, SB4 y SB5 (2008-2012)

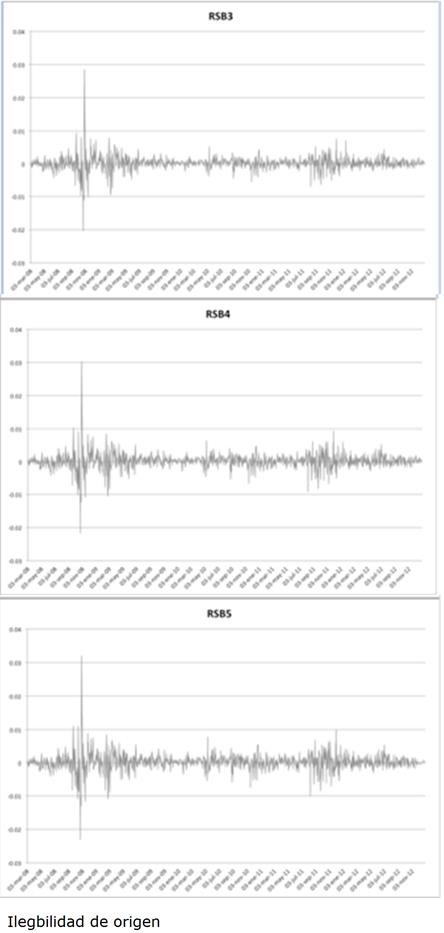

Por lo que respecta a la volatilidad en los rendimientos de SB3, SB4 y SB5, se observa un comportamiento muy similar. En la Gráfica 6 es muy evidente la turbulencia relacionada con la crisis financiera que se presentó hacia finales del año 2008 y los primeros meses del año siguiente, así como la nueva fase de incertidumbre registrada durante 2011, esta vez explicada por la amenaza de que Grecia, Portugal, Irlanda y España incumplieran sus compromisos de deuda soberana.

Fuente: elaboración propia con estimaciones basadas en datos de la CONSAR.

Gráfica 6 Rendimientos de las SB3, SB4 y SB5 (2008-2012)

Tanto debido a la composición de los portafolios, cuya estructura incorporó instrumentos de mayor riesgo desde el comienzo de su cotización, cuanto debido a la excepcional turbulencia observada en los mercados financieros durante todos los años de observación, los rendimientos de estas SIEFORES registraron una volatilidad cambiante en el tiempo, con clusters de alta volatilidad y con una gran semejanza en el comportamiento de las tres SIEFORES descritas, ya que las diferencias en la composición de sus portafolios son apenas marginales (Ver Gráfica 6).

Frecuentemente se ha comentado que la crisis financiera en Estados Unidos no tuvo consecuencias notables en México debido a que los bancos mexicanos (y otros intermediarios) no habían invertido en títulos “Subprime”. No obstante, al observar el comportamiento de la volatilidad de los rendimientos de las SIEFORES, un segmento de la mayor importancia dentro del mercado financiero mexicano, tal comentario parece excesivamente benigno. La evidencia disponible constata que los efectos de la crisis fueron significativos para los fondos de pensión privados en México.

La fuerte turbulencia que afectó a los mercados financieros durante la crisis financiera 2007-2009 ejemplifica los niveles de inestabilidad que pueden llegar a prevalecer, y la probabilidad, por baja que ésta sea, de que un episodio semejante (o aún más grave) pudiera surgir en el futuro realzan la importancia de estudiar el riesgo y rendimiento de las SIEFORES mexicanas.

Es difícil exagerar la importancia socioeconómica (e incluso, política) de garantizar el valor de los recursos invertidos por las SIEFORES para sufragar un retiro digno para los trabajadores. Esa es la principal motivación para estudiar y comprender mejor la naturaleza econométrica de las series. Es la única manera de estar en condiciones de desarrollar mejores modelos y estrategias de protección contra eventuales shocks del mercado.

Las herramientas tradicionales de administración de riesgo de portafolios de inversión contemplan principalmente la utilización de rendimientos y volatilidad históricos. No obstante, la evidencia que se presenta en la siguiente sección sugiere que ambas características son cambiantes en el tiempo y, con base en los resultados del análisis econométrico, es posible afirmar que también presentan “memoria larga”.13

4. Análisis Econométrico

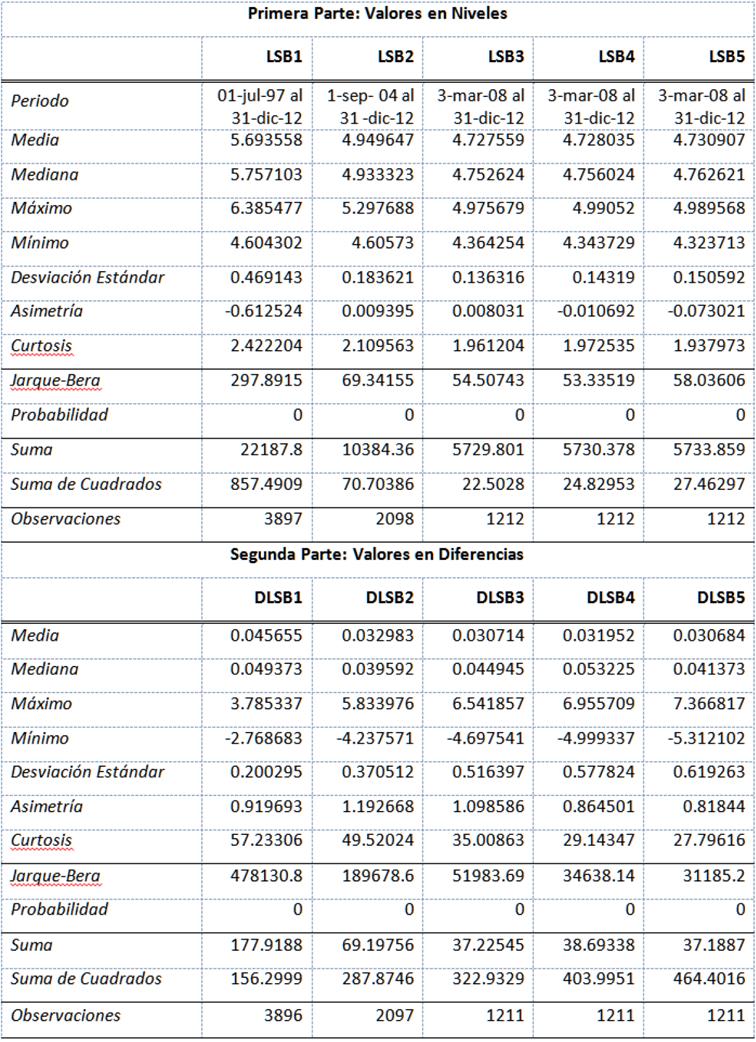

Para probar la hipótesis de presencia de memoria larga en las series de rendimientos se siguió una estrategia exploratoria. En primera instancia se analizaron los descriptores estadísticos de los logaritmos de las observaciones diarias de los índices de las distintas SIEFORES. Los principales parámetros se presentan en el Cuadro 5, a continuación:

Fuente: elaboración propia con estimaciones basadas en datos de la CONSAR.

Cuadro 5 Parámetros descriptivos de las transformaciones logarítmicas de niveles y rendimientos diarios de las cinco SIEFORES

Es importante destacar que, al tener una mayor antigüedad, la SB1 alcanza un nivel de valor por encima del resto de las SIEFORES. La SB2, introducida hasta 2004, alcanza el segundo nivel máximo más alto y, como es lógico suponer, las tres SIEFORES introducidas hasta 2008, quedan por debajo de las dos anteriores.

En ninguna de las series, ni en niveles ni en primeras diferencias, deja de rechazarse la hipótesis nula que supone normalidad en la distribución de los datos, según el estadístico de Jarque-Bera. Es posible corroborar lo anterior mediante los índices de asimetría, y mediante la medición de la kurtosis, cuyos parámetros tampoco corresponden los observados en distribuciones normales, particularmente en el caso de las series en primeras diferencias.

En seguida se realizaron pruebas de raíz unitaria para asegurar la factibilidad de utilizar los rendimientos de las SIEFORES en la modelación ARMA. No es posible rechazar la hipótesis de presencia de raíz unitaria en las series en niveles, pero sí es posible hacerlo en las series en primeras diferencias, según se reporta en el Cuadro 6:

Fuente: elaboración propia con estimaciones basadas en datos de la CONSAR.

Cuadro 6 Pruebas de raíz unitaria (Nivel de significancia de la prueba estadística correspondiente)

Dickey Fuller Aumentada con intercepto y tendencia; Ho: la serie tiene raíz unitaria

Dickey Fuller Aumentada con intercepto solamente; Ho: la serie tiene raíz unitaria

Dickey Fuller Aumentada sin intercepto ni tendencia; Ho: la serie tiene raíz unitaria

Phillips Perron, con intercepto y tendencia; Ho: la serie tiene raíz unitaria

Phillips Perron, con intercepto solamente; Ho: la serie tiene raíz unitaria

Phillips Perron, sin intercepto ni tendencia; Ho: la serie tiene raíz unitaria

KPSS con intercepto y tendencia; Ho: la serie es estacionaria

KPSS con intercepto solamente; Ho: la serie es estacionaria

Llama la atención el resultado de la prueba de estacionariedad KPSS (Kwiatkowski, D.; Phillips, P.C.B.; Schmidt, P.; Shin, Y., 1992) aplicada a las primeras diferencias de los logaritmos de la SB1. El valor de la prueba indica la presencia de una raíz unitaria pero, puesto que la hipótesis nula de la prueba postula estacionariedad de la serie, al rechazarse con un nivel de significancia menor al 1% se estaría en presencia de una serie I(2),14 algo totalmente extraordinario en econometría financiera. Por lo tanto, y dada la consistencia del resto de las pruebas de raíz unitaria para rechazar la presencia de la misma en todas las series en primeras diferencias, se concluyó que la explicación podría consistir en la presencia de alguna ruptura estructural en la serie SB1. Esta hipótesis se explora con mayor detalle un poco más adelante.

Con base en los resultados anteriores, se optó por una estrategia de modelaje que comenzó con la identificación del orden apropiado de los modelos ARMA de las series de rendimientos de las SIEFORES, basado en el criterio de minimizar el valor del estadístico de información de Akaike. Se seleccionaron las especificaciones que se presentan a continuación, en el Cuadro 5:

*Las rejillas de selección completas se presentan en el Cuadro A1, en el Anexo 1. Fuente: elaboración propia con estimaciones basadas en datos de la CONSAR.

Cuadro 6 Pruebas de raíz unitaria (Nivel de significancia de la prueba estadística correspondiente)

Al estimar el modelo ARMA correspondiente a la serie SB1, se tomaron en cuenta los resultados aparentemente contradictoria de la prueba KPSS sobre las primeras diferencias de la SB1 antes mencionados. Para verificar si la noestacionariedad de los rendimientos logarítmicos de la SB1 puede explicarse por la presencia de algún rompimiento en la serie, se llevó a cabo la prueba de raíz unitaria en presencia de rompimientos estructurales de Perron (1997). Esta vez, los resultados de la prueba permitieron rechazar la hipótesis de presencia de una raíz unitaria, y detectaron la presencia de una ruptura estructural el día 29 de octubre de 2008, fecha coincidente con el periodo de volatilidad exacerbada detonado por la quiebra de Lehman Brothers dos semanas antes. Los resultados de la prueba de Perron para las primeras diferencias de la serie SB1 se presentan en el Cuadro 6, a continuación:

Fuente: elaboración propia con estimaciones basadas en datos de la CONSAR.

Cuadro 6 Pruebas de raíz unitaria Prueba de Raíces Unitarias en presencia de rupturas estructurales (Perron 1997)

Con base en los resultados anteriores, y para incorporar el rompimiento estructural identificado por la prueba de Perron (1997) en el modelaje de la serie de rendimientos de la SB1, se agregó una variable dummy con valores “cero” en todas las observaciones, excepto a la del 29 de octubre de 2008, a la cual se asignó el valor “uno”. El valor del estadístico de significancia del coeficiente correspondiente a la dummy resultó significativo a menos del 1%, indicando que el rompimiento identificado fue muy significativo en el modelo ARMA de la serie de referencia. En el Cuadro 7 se presentan los resultados de las estimaciones de los modelos ARMA para las cinco SIEFORES.

*Los valores en paréntesis indican el orden del modelo ARMA seleccionado según el criterio de Akaike para cada SIEFORE. Fuente: elaboración propia con estimaciones basadas en datos de la CONSAR.

Cuadro 7 Modelos ARMA estimados

Cabe destacar que en todos los casos la prueba de multiplicador de Lagrange (ARCH(1) ML) rechaza la hipótesis nula de ausencia de efectos de heteroscedasticidad condicional auto regresiva (ARCH) con una significancia menor al 1%, confirmando que el proceso de la varianza de los rendimientos es variante en el tiempo y que, por lo tanto, puede modelarse mediante la incorporación de las observaciones anteriores de volatilidad (varianza).

Existen diversas opciones para modelar la varianza condicional variante en el tiempo mediante especificaciones de la familia ARCH. En este trabajo se efectuaron estimaciones de la ecuación de la varianza de los rendimientos de las SIEFORES con los modelos GARCH(1,1),15 TARCH(1,1),16 IGARCH(1,1)17 y FIGARCH(1,1),18 especificando en todos los casos la ecuación de la media de acuerdo con los modelos ARMA presentados en el Cuadro 7.

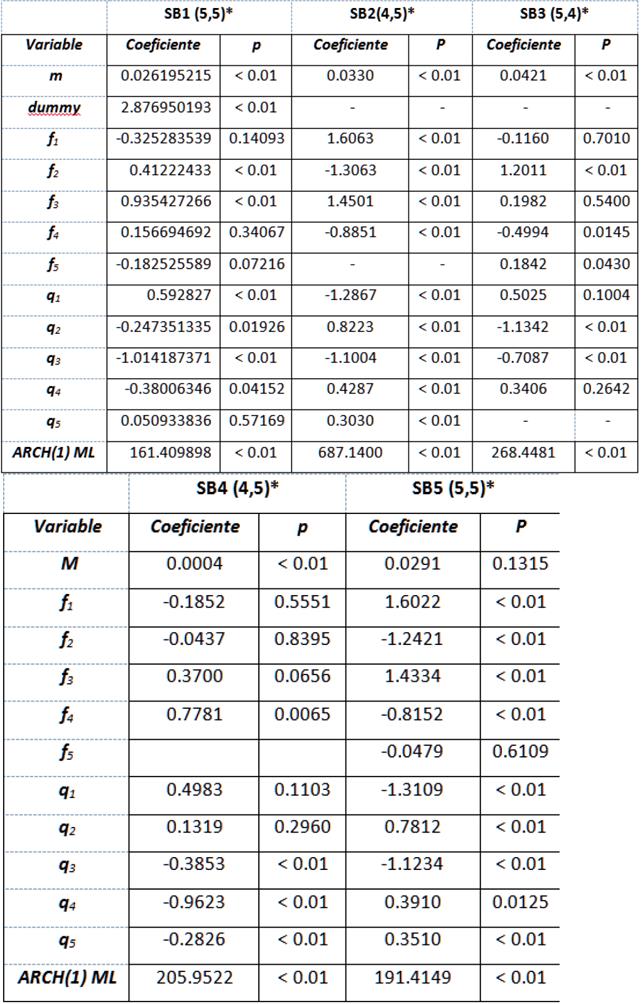

Entre las estimaciones de las distintas especificaciones ARMA GARCH se observó bastante similitud en los valores de los coeficientes de los modelos GARCH y TARCH, los cuales también presentan los mismos signos. Naturalmente, la excepción es el coeficiente relacionado con el efecto asimétrico en la volatilidad (varianza) condicional, propio solamente de la especificación TARCH, cuya significancia estadística es del 5%. También se puede observar que la persistencia en la volatilidad es muy alta en ambos modelos. Es decir, que los choques en la volatilidad no se disipan en forma rápida. El modelo IGARCH, cuya restricción establece que la suma de los efectos ARCH y GARCH sea igual a la unidad, es dominado en términos de los criterios de información por los modelos GARCH y TARCH. En la última especificación (ARFIMA-FIGARCH), se considera la posibilidad de que existan efectos de memoria larga (o dependencia de largo plazo) tanto en los rendimientos como en la volatilidad de éstos. Los resultados indican la presencia de tales efectos en cualquier nivel de significancia convencional. Las estimaciones de los distintos modelos ARMA-GARCH se presentan en el Cuadro 8, a continuación.

En las estimaciones relacionadas con la SB2, en el Cuadro 9, se observa que la consistencia entre los valores y signos de los coeficientes estimados para las ecuaciones de la media en los diferentes modelos es mucho menor. También se observa evidencia altamente significativa del efecto asimétrico en la volatilidad (varianza) condicional. En los modelos GARCH y TARCH se observa ahora con mayor claridad que es muy alta la persistencia en la volatilidad, ya que en todos los casos la suma de los coeficientes relevantes supera la unidad. Sin embargo, los coeficientes estimados del modelo ARFIMA-FIGARCH muestran sólo evidencia de memoria larga en la volatilidad, aunque mucho más moderada que en el caso de la SB1.

Fuente: elaboración propia con estimaciones basadas en datos de la CONSAR.

Cuadro 9 Modelos ARMA-GARCH: SB2

En los Cuadros 10 y 11 se muestran los resultados de las estimaciones que corresponden a la SB3 y la SB4. Nuevamente se puede observar poca consistencia entre los valores y signos de los coeficientes estimados en las ecuaciones de la media, y evidencia sobre el efecto asimétrico en la volatilidad. En los modelos GARCH y TARCH correspondientes se pueden observar también coeficientes cuyos valores que sugieren alta persistencia en la volatilidad, pero sin que su suma llegue numéricamente a la unidad. Los modelos ARFIMA-FIGARCH otra vez brindan evidencia de memoria larga sólo en la volatilidad, pero en este caso mucho mayor, ya que superan por mucho la magnitud numérica del coeficiente de memoria larga estimado en el caso de la SB1.

Fuente: elaboración propia con estimaciones basadas en datos de la CONSAR.

Cuadro 10 Modelos ARMA-GARCH SB3

Fuente: elaboración propia con estimaciones basadas en datos de la CONSAR.

Cuadro 11 Modelos ARMA-GARCH SB4

Para el caso de las estimaciones de los modelos para la SB5, cuyos resultados se presentan en el Cuadro 12, se puede repetir lo señalado para las series SB2 a SB4 sobre la congruencia entre los valores y signos estimados para la ecuación de la media y el coeficiente del efecto de asimetría. Se observa también que la suma de los coeficientes GARCH relevantes supera la unidad. No obstante las similitudes con los casos previos, es conveniente destacar que los efectos de memoria larga indican que ésta se presenta también en la ecuación de la media (los rendimientos). Sin embargo, las magnitudes estimadas son muy diferentes dependiendo del supuesto sobre la distribución de los errores. Otro punto que sobresale es que también, dependiendo de dicho supuesto, se observan valores muy dispares en el parámetro de la memoria del modelo. En ambos casos indica consistentemente que el proceso no es de memoria larga, sino de reversión a la media. Es decir, similar a un efecto de overshooting (sobre reacción).

Fuente: elaboración propia con estimaciones basadas en datos de la CONSAR.

Cuadro 12 Modelos ARMA-GARCH SB5

Los resultados anteriores corroboran que aquellos modelos que incorporan los efectos de memoria larga en el modelaje de los rendimientos y la volatilidad de las SIEFORES corresponden a las especificaciones ARFIMA-FIGARCH. La evidencia empírica permite, por lo tanto, rechazar las dos hipótesis planteadas al inicio de este trabajo, en el sentido de que es posible modelar tanto las series de rendimientos como la volatilidad de las SIEFORES sin incluir efectos de memoria larga.

5. Conclusiones

La experiencia documentada en los países que han instaurado sistemas de contribución individual al ahorro para el retiro avala ampliamente sus bondades económicas. Pero, además de representar una fuente crecientemente importante de ahorro interno, desde el punto de vista estrictamente financiero, el nuevo sistema tiene un efecto colateral de la mayor importancia sobre el dinamismo y la modernización de la industria financiera, así como sobre la multiplicación y especialización de los agentes en ella participan. Una mayor profundidad financiera también ofrece beneficios directos para la actividad del sector real de la economía, al aumentar la liquidez y reducir el costo de oportunidad de recursos para la inversión, y este tema requiere de un análisis cuidadoso y comprensivo para potenciar al máximo sus efectos. Es necesario dirigir la inversión de los recursos de las AFORES en estrecha coordinación con la política industrial del país, con los planes de desarrollo de la infraestructura socioeconómica, y los esfuerzos de investigación y desarrollo para dar origen a nuevos productos y tecnologías.

Pero es muy importante no perder de vista que el significado último de la transición desde un sistema tradicional a un sistema de contribuciones definidas basado en cuentas individuales, es garantizar la calidad de vida y la plena satisfacción de las necesidades de la población que alcanza la edad de retiro. Ante las deficiencias administrativas del sistema tradicional, es necesario fortalecer la transparencia, la disciplina y la excelencia técnica en la conducción de la política de inversiones de los fondos para el retiro. Es indispensable garantizar que los recursos ahorrados por los trabajadores a lo largo de su vida laboral no queden expuestos a las veleidades de los mercados financieros.

Por supuesto, si el objetivo del sistema es tratar de maximizar la acumulación de ahorro en cada cuenta individual, es necesario incorporar en los portafolios de inversión algunas inversiones con riesgo, bajo la premisa de que a mayor rendimiento deseado será inevitable un mayor riesgo en las inversiones. Sin embargo, esos niveles de riesgo deben estar apropiadamente estudiados, evaluados y administrados con el propósito de minimizar la posibilidad de merma en el patrimonio de las cuentas individuales. El empleo de técnicas econométricas modernas para la medición y modelación de los rendimientos y la volatilidad de las SIEFORES permite determinar los niveles de exposición y diseñar las posibles estrategias de cobertura de riesgos. Ésta es la perspectiva adoptada en el presente trabajo: al mejorar nuestra comprensión sobre el comportamiento de los rendimientos de las SIEFORES se abre una línea de investigación de gran trascendencia social, económica y financiera.

Destaca, en primer lugar, que la volatilidad de los rendimientos de la SB1 es variante en el tiempo. Además de la variabilidad de la volatilidad, el análisis econométrico muestra que en los rendimientos y la propia volatilidad están presentes efectos de memoria larga. Es decir, los rendimientos y volatilidad presentes pueden estar autocorrelacionados con sus propios valores en periodos del pasado lejano.

La contrastación empírica de las hipótesis de trabajo propuestas al inicio de este trabajo permite rechazar con niveles de confianza muy confiables la hipótesis de que tanto los rendimientos diarios de las SIEFORES como su volatilidad solamente responden a un comportamiento estocástico con memoria de corto plazo. Es decir, en el rechazo de cada una de las dos hipótesis se corrobora la presencia de memoria larga.

Una de las principales implicaciones de la presencia de efectos de memoria larga en ambas series es que dicho comportamiento no es congruente con un proceso de movimiento (geométrico) browniano gaussiano, caso típico en que se basa buena parte de la teoría financiera convencional, sino que corresponde a un proceso descrito por un movimiento browniano fraccionario. Este fenómeno de dependencia de largo plazo en los rendimientos no es congruente con el funcionamiento conceptual de un mercado financiero eficiente, en el cual los rendimientos actuales no son afectados por aquellos observados en fechas lejanas en el pasado y este fenómeno abre una nueva y prometedora línea de investigación.

Para garantizar la solvencia de los fondos de pensiones y lograr el máximo beneficio posible para los trabajadores, es necesario recurrir a las técnicas más avanzadas al alcance, a fin de comprender el comportamiento de los procesos estocásticos que rigen su valorización, y decidir sobre las mejores estrategias dentro de un paradigma riesgo-rendimiento.