Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkEconomía mexicana. Nueva época

versão impressa ISSN 1665-2045

Econ. mex. Nueva época vol.20 no.1 Ciudad de México Jan. 2011

Artículos

Una evaluación sobre la desregulación del mercado de aerolíneas en México

An Evaluation on the De-regulation of Mexico's Airline Market

Víctor Valdés* y José Carlos Ramírez**

* Profesor-investigador, Facultad de Economía y Negocios, Universidad Anáhuac-México Norte. Huixquilucan, Estado de México. vhvaldes@anahuac.mx

** Profesor-investigador, CADEN, Universidad Anáhuac, y profesor afiliado del CIDE (División de Economía), México, D.F. jose.ramirez@anahuac.mx

Fecha de recepción: 9 de abril de 2008;

Fecha de aceptación: 22 de abril de 2010.

Resumen

El objetivo principal de este trabajo es evaluar el impacto de la desregulación en el comportamiento reciente de los principales indicadores de desempeño de la industria de aerolíneas en México. Para tal efecto, se estiman tres modelos econométricos que buscan diferenciar el peso de las medidas desregulatorias del de "otras variables" en la explicación del curso actual tomado por la industria. Los resultados estadísticos sostienen, con algunas limitaciones, que la desregulación: 1) ha tenido un efecto positivo pero marginal en el crecimiento del volumen de pasajeros; 2) ha sido condición necesaria pero no suficiente para establecer una estructura competitiva de precios, y 3) ha generado beneficios que no han sido acompañados por mejores condiciones de competencia en el mercado de aerolíneas.

Palabras clave: metodología, desregulación, industria aérea en México.

Abstract

This paper is aimed at assessing the impact of deregulation initiatives on the recent performance of Mexico's airline industry. By doing so, three econometric models are estimated with the view of differentiating the weights of deregulation variables from the ones of non-deregulation variables. The main statistical findings support the idea that deregulation in Mexico's airlines: 1) has had only a marginal positive effect on the number of passengers; 2) has been no influential in establishing a definite competitive price structure in the market, and 3) has rendered insufficient benefits for improving competition conditions in the airline market.

Keywords: methodology, deregulation, Mexican airline industry.

Clasificación JEL: C81, L43, L93.

Introducción

Cuando se evalúa el desempeño de una industria desregulada resulta casi inevitable hacerse las siguientes dos preguntas: ¿qué indicadores usar? y ¿cuál enfoque o método de análisis es conveniente adoptar para explicar el comportamiento de los indicadores?1 La razón es hasta cierto punto obvia: la evaluación es altamente sensible a los indicadores y al enfoque considerado, por lo que cualquier decisión tomada al respecto afectará sensiblemente las conclusiones del estudio.

Las respuestas, empero, no son sencillas ni automáticas. Basta revisar someramente la literatura para darse cuenta de la diversidad de criterios que los autores utilizan para estudiar el desempeño de las aerolíneas sujetas a un proceso de desregulación. Así tenemos que hay autores que se concentran, de forma exclusiva, en medir los efectos sobre el número de pasajeros y las variaciones de las tarifas (Gomez et al., 1983), mientras que otros buscan ir más allá e introducen variables como el valor de los activos fijos y prestaciones de los asalariados para acentuar o demeritar las ventajas de la desregulación (Gale Moore, 1986). Del mismo modo, hay quienes toman periodos de tiempo más largos que otros con el fin de tener una idea más acabada de los impactos atenuantes de las recesiones sobre el bienestar de los trabajadores o el desempeño microeconómico de las empresas (Evans y Kessides, 1993). En una palabra, los criterios para responder las dos preguntas son variados y dependen de la orientación de los investigadores, así como de sus simpatías hacia las medidas desregulatorias.

Cualquiera que sea el caso, la lección es, en lo tocante a la primera pregunta, que no hay una lista acabada de indicadores y que ésta varía en tamaño según la naturaleza de los trabajos considerados. Sin embargo, si se hace una revisión sumaria de los estudios más importantes es posible dividir los indicadores más utilizados en la literatura sobre aerolíneas en dos grandes categorías. De un lado tenemos los "indicadores de análisis económico", que son generales a cualquier actividad económica, y de otro, los "indicadores de la industria" que, como su nombre lo indica, están orientados a medir el desempeño de una industria particular. El cuadro 1 muestra las categorías y destaca los índices relacionados con la competencia y el bienestar social entre los primeros indicadores, y el número de pasajeros transportados, tarifas,yields,2 factores de ocupación3 y número de rutas entre los segundos.

La forma de introducir estos indicadores en el análisis está fuertemente determinada por el uso de cualquiera de los tres enfoques que, de acuerdo con Viscusi et al. (2000), se utilizan para evaluar la desregulación del mercado, a saber: el intertemporal, el intermercado y el contrafactual. Cada enfoque permite responder la segunda pregunta al comparar la evolución de los indicadores antes y después de la puesta en marcha de la desregulación, con el fin de ofrecer un balance de las distintas medidas liberalizadoras.

Los enfoques o métodos de análisis, aunque complementarios, tienen características, ventajas y desventajas que los diferencian entre sí (véase el cuadro 2). En el enfoque intertemporal, la característica distintiva es la naturaleza ex post de sus conclusiones o, dicho de otro modo, su cualidad de evaluar la experiencia de la política desregulatoria una vez que ésta ya fue puesta en marcha. Su aplicación es relativamente sencilla, y basta contar con series de tiempo de los indicadores principales para llevar a cabo la comparación de sus comportamientos antes y después de la aplicación de las medidas desregulatorias. La base metodológica de los trabajos adscritos a este enfoque no es, en consecuencia, muy compleja, y suele descansar en modelos estadísticos que buscan: a) estimar relaciones de causalidad entre indicadores a lo largo del tiempo y b) controlar la simultaneidad de las variables que afectan el desempeño del mercado (Ávalos y Valdés, 2006; Evans y Kessides, 1993; Borenstein, 1992; Gale Moore, 1986; Gomez et al., 1983; Morrison y Winston, 1995; Sánchez y Somuano, 2000).4

Evans y Kessides (1993), por ejemplo, desarrollan un modelo econométrico para evaluar la desregulación aérea en Estados Unidos entre 1950 y 1988, bajo la hipótesis de que el alza en el número de pasajeros transportados en ese periodo obedece más a la caída en los costos y al crecimiento de la población e ingreso real que a la eficacia de la desregulación. El modelo toma como variable dependiente el ingreso per cápita por pasajero-milla, y como variables independientes el ingreso real per cápita, la tasa de desempleo, una variable de tiempo cúbica y una dummy que captura el impacto de la desregulación con valor uno después de 1977 y cero en otros casos.

Las conclusiones de estos trabajos son, por lo general, favorables a la desregulación cuando se estudian sus efectos sobre el número de pasajeros y el abaratamiento de tarifas, pero no, por ejemplo, cuando se analizan las variables relacionadas con la competencia o la ganancia de las empresas que se especializan en rutas cortas. Así que la decisión final depende de los factores que los autores ponderen y de que se satisfaga un supuesto crucial inscrito en sus tratamientos estadísticos: que la desregulación sea la única responsable de los cambios acontecidos en las tarifas, número de pasajeros transportados y grado de competencia. El problema es que la comparación de indicadores en diferentes periodos puede generar conclusiones sesgadas sobre los criterios de evaluación, debido a que es poco probable que los efectos de la desregulación sean sólo atribuibles a los mismos factores a lo largo del tiempo. La exclusión de otros factores impide, por lo general, identificar con precisión las verdaderas variables responsables del resultado neto de la desregulación.

Ante esta desventaja, el enfoque de intermercado se presenta como una alternativa más razonable para la evaluación o predicción, en especial porque privilegia el análisis ex ante que, de alguna manera, facilita la separación de los efectos de otras variables distintas a la desregulación. En concreto, lo que buscan estos análisis es comparar el desempeño de la industria de interés con el de otra industria no regulada y de características similares que funcione como benchmark.5 Los resultados obtenidos por diferencias con la industria ideal permiten, según sus defensores (Keeler, 1978), no sólo aislar los efectos propios de las medidas desregulatorias, sino eliminar el sesgo del ciclo económico resultante de comparar los mismos indicadores a lo largo del tiempo.

Entre los estudios que adoptan este enfoque destacan los trabajos llevados a cabo por Simat et al. (1977) y Good et al. (1993). Los primeros autores comparan las tarifas de 1972 de las rutas intraestatales de Texas y California con las de las interestatales sujetas a la regulación del Buró de Aeronáutica Civil y encuentran que, al controlar por distancia y densidad, las primeras resultan sustancialmente menores que las segundas. Del mismo modo, Good et al. (1993) exploran las posibles implicaciones de la desregulación sobre la eficiencia de las aerolíneas europeas usando como benchmark la experiencia de sus contrapartes norteamericanas y asiáticas durante el periodo 1976-1986.6 Entre sus conclusiones cabe citar los incrementos en eficiencia en casi todas las aerolíneas norteamericanas que operan en un ambiente desregulado, así como las pérdidas en la mayoría de las líneas europeas que se encuentran en un ambiente regulado.7

La crítica más recurrente a estos trabajos se centra en el recurso heurístico utilizado como punto de referencia para evaluar las medidas desregulatorias. De acuerdo con autores como Viscusi et al. (2000), es poco realista atribuir las mismas características tecnológicas, estructurales y de demanda a dos empresas que enfrentan diferentes medidas desregulatorias. Por lo tanto, la construcción de un benchmark no deja de ser un asunto arbitrario si se considera que, en diversos escenarios, su utilización puede conducir a conclusiones totalmente contrarias.

El tercer y último enfoque, el contrafactual, invierte los términos del problema al montar un escenario ficticio en el que se simula la evolución de la industria como si ésta no hubiera sido desregulada. El escenario ficticio sirve de referencia para analizar el escenario real surgido después de la desregulación. Para tal efecto, se incorporan datos del periodo regulado como un recurso para representar dicha evolución. La virtud de este procedimiento reside en que, al considerar el desempeño real de la industria ya desregulada, el evaluador puede controlar la precisión del efecto neto de la desregulación en función de un proceso de sucesivos ajustes que mejore la confiabilidad del escenario de referencia o benchmark.

El punto débil de la argumentación es que hay tantas posibilidades de construir el escenario ficticio como variables o situaciones haya que aislar, y eso termina por convertirse, irremediablemente, en una fuente de indeterminación (véase Evans y Kessides, 1993).8 Un ejemplo ilustrativo lo ofrece el trabajo de Gomez et al. (1983), en el que se miden los efectos de la desregulación sobre la rentabilidad de la industria aérea norteamericana tras esterilizar el impacto de la recesión y el alza en el precio del combustible, acontecidos entre 1980 y 1981. En este trabajo los autores elaboran diversos escenarios contrafactuales en los que evalúan, de acuerdo con algunos supuestos sobre el ingreso disponible, precios de los combustibles y reglas de fijación de tarifas: a) la evolución de la industria en ausencia y presencia de recesión; b) el desempeño de la industria con y sin incremento en los precios del combustible; c) la evolución de la tarifa por milla-pasajero observada, en comparación con la evolución de la tarifa estándar coach calculada por el Buró de Aeronáutica Civil, entre 1974 y 1981; d) el desarrollo de la industria en presencia y ausencia de un régimen de regulación.9

La comparación se realiza con apoyo de esquemas de estática comparativa, en los que el pasado explica totalmente el presente, y las conclusiones parecen ser un resultado natural de la fe de los autores en la naturaleza lineal y predecible de los fenómenos regulatorios. En este sentido, la diversidad de escenarios ofrecidos en cada documento es, más bien, un recurso de los autores para ofrecer un conjunto de hipótesis orientado a individualizar los efectos al estado puro de ciertos factores, que en explicar las razones detrás de los resultados de la desregulación tal y como acontecieron. Y así, como es fácil suponer, cualquier explicación puede ser convenientemente forzada a discreción, sobre todo si se cuenta con los datos reales a la mano.

El punto relevante de toda esta revisión es que no hay a priori indicadores ni métodos de análisis que sean superiores a otros. La elección correcta del mejor enfoque depende de la naturaleza del problema tratado y, específicamente, de los datos disponibles. En el caso particular de este documento, optamos por una variante del enfoque intertemporal porque su objetivo no está orientado a aislar o comparar los efectos de la desregulación en escenarios contrafactuales, sino, fundamentalmente, a mostrar los resultados netos de las medidas desregulatorias promovidas por el gobierno mexicano en la industria de aerolíneas entre 1988 y 2005. En concreto, el documento busca contar con evidencia empírica (ya sea mediante el cálculo de algunos indicadores del cuadro 1 o la estimación de algunos modelos estadísticos que incorporen variables representativas del ciclo económico, la desregulación y las políticas liberalizadoras complementarias) para probar una hipótesis relativamente controversial: que los beneficios netos de las medidas desregulatorias (expresados en el incremento del número de pasajeros y las reducciones en las tarifas aéreas) no están definidos con claridad ni son necesariamente más importantes que los derivados de otras variables endógenas de la industria. Para ese fin, un enfoque intertemporal híbrido es suficiente y adecuado, dadas las condiciones de información disponibles en el país.

Cabe agregar que, pese a las críticas destacadas en la revisión anterior de la literatura, también decidimos elegir este enfoque por la imposibilidad práctica de adoptar cualquiera de los otros dos. La puesta en marcha del enfoque intermercado requiere, para empezar, de datos por ruta y aerolínea organizados por mercados que se caracterizan por tener un marco regulatorio flexible y condiciones de competencia efectivas, que son realmente difíciles de encontrar en México. Del mismo modo, la adopción del enfoque contrafactual supone el acopio de un tipo de información pública inexistente en México (como es el de las tarifas en el periodo regulado) que permita medir mediante variables proxy el efecto de la desregulación en el crecimiento del mercado.10 La carencia de esos datos o de cualquier tipo de regla de fijación de tarifas hace prácticamente imposible comparar los movimientos de las tarifas entre periodos (regulado vs. desregulado) y, en consecuencia, construir un escenario ficticio para el análisis contrafactual.

No obstante estas deficiencias, es importante dejar en claro que, sin importar cuál sea el enfoque utilizado, la desregulación debe entenderse como un proceso que va más allá de la eliminación parcial o generalizada de los controles de precios, cantidades, y entradas y salidas de competidores de una industria. Una evaluación exhaustiva debe incluir, tanto el estudio de los resultados obtenidos por las variables consideradas en los objetivos de la política desregulatoria, como de aquellos no previstos originalmente. Y de ese punto parecen hacer caso omiso algunos trabajos encontrados para México, que están más concentrados en analizar acontecimientos aislados que en dar una idea de conjunto de todo el proceso desregulatorio. Por ejemplo, Sánchez y Somuano (2000) evalúan entre 1992 y 1993 el impacto de la compra de Mexicana por Aeroméxico en el bienestar social, con base en una ecuación de tarifas que incluye como variables independientes el nivel de competencia y de ocupación, y un par de variables dummy (una para rutas turísticas y otra para rutas de ciudades interiores), pero sin considerar otros fenómenos como la entrada de nuevas aerolíneas. Asimismo otros autores, como Williams (2001), Hanson (1994), Ramírez (2000), García (2000), y Ávalos y Valdés (2006), brindan diversas evidencias acerca de las causas, los objetivos y resultados de la desregulación y privatización aéreas, pero sin analizar los impactos de las políticas públicas sobre el desarrollo de la industria.

Las conclusiones de este documento sostienen que hay que ser cuidadosos con los resultados parciales de una evaluación porque, si bien la desregulación ha incrementado el volumen de pasajeros (aunque de manera marginal), ésta no ha sido condición suficiente para disminuir las tarifas o mejorar la competencia efectiva. De hecho, los resultados sobre el bienestar de los consumidores pueden calificarse de inciertos en la medida en que se incluyan ciertos resultados inesperados de las políticas públicas, como son las conductas cuasi monopólicas de algunas empresas en las diez rutas principales del país y en los aeropuertos que funcionan como centros de conexión o Hubs.

El resto del documento está organizado en dos secciones. La primera describe las principales medidas desregulatorias y su impacto sobre la estructura del mercado de aerolíneas entre 1988 y 2005, y la segunda evalúa la hipótesis de trabajo considerando diferentes modelos econométricos. Las conclusiones resumen los principales resultados alcanzados y discuten la pertinencia de utilizar métodos de evaluación exhaustivos y adaptados a las condiciones de información del país.

I. Las medidas regulatorias y su impacto sobre el mercado de aerolíneas

I.1. La desregulación y otras políticas

Desde su nacimiento en la década de 1920 hasta 1988, las aerolíneas de México se encontraron sujetas a estrictos controles de precio y de entrada por parte del gobierno federal (véase el anexo). Durante todo ese tiempo las tarifas debieron ser acuciosamente aprobadas por las autoridades competentes y las rutas servidas por una sola empresa, lo que provocó la aparición de monopolios legales por ruta, baja eficiencia operativa e intervencionismo estatal a través de subsidios, transferencias, posesión y administración de aerolíneas.

Con la puesta en marcha de diversas medidas, el gobierno intenta revertir esta situación al modificar entre 1988 y 1995 el marco institucional del mercado de aerolíneas. En primera instancia, en 1988 busca reorganizar el tráfico aéreo a través del llamado Esquema Rector del Transporte Aéreo, en el que se estipula que las aerolíneas regionales tienen la función de alimentar a las nacionales.11 En segunda instancia, en ese mismo año elimina las barreras legales a la entrada a rutas regionales, y entre 1988 y 1989 faculta a particulares para que adquieran Aeroméxico y Mexicana de Aviación. Posteriormente, en julio de 1991, permite la entrada de nuevas aerolíneas a rutas nacionales y liberaliza los controles de tarifas en aquellas rutas donde hay más de un competidor.12 Por último, en 1995 publica la Ley de Aviación Civil, en la que se formaliza el proceso desregulatorio iniciado en 1988. El esquema 1 muestra estas y otras medidas que explican, a grandes rasgos, el rumbo actual de la industria de aerolíneas, y en la cual se consideran: a) los principales eventos que alteran su estructura, b) las políticas liberalizadoras antes y durante la desregulación y c) los choques exógenos que trastornan su trayectoria en diferentes puntos del tiempo.

De acuerdo con el esquema 1, las medidas que afectan directamente la estructura de la industria están vinculadas al traspaso de Mexicana de Aviación en 1982 a manos del gobierno, la entrada de Saro y Taesa a principios de la década de 1990, la fusión de Aeroméxico y Mexicana en 1993, y la entrada masiva de aerolíneas entre 2005 y 2006. Igualmente, el esquema destaca como políticas liberalizadoras la privatización de Aeroméxico y Mexicana entre 1988 y 1989, la implementación de la política de competencia en 1994 por medio de la Comisión Federal de Competencia (CFC), la aprobación temporal de un duopolio (Cintra) en 1995 y los subsidios a la entrada de las nuevas aerolíneas en 2006.13 Finalmente, en lo que toca a los choques externos, este esquema hace mención a las crisis económicas de 1982, 1987 y 1995, y a los atentados terroristas de 2001, como los determinantes de diversas prácticas productivas actuales de la industria.14

Las hipótesis acerca de las causas, los objetivos y resultados de estas medidas sobre la estructura del mercado de aerolíneas en México son muy variadas y de ninguna manera hay un consenso generalizado al respecto. La mayoría de los autores privilegia, como ya vimos, el análisis de determinadas variables, pero sin brindar a cambio una idea exhaustiva de los diferentes aspectos de la desregulación. Debido a que no es posible encontrar apoyo en la experiencia de otros países, puesto que los procesos desregulatorios de la aviación civil persiguen objetivos distintos en cada país o región (Valdés, 2007), queda claro entonces que hay mucho por avanzar en este terreno.

I.2. Los cambios en la estructura del mercado mexicano de aerolíneas

Una manera efectiva de empezar a llenar los huecos en la literatura existente y, en consecuencia, de comenzar a interpretar convincentemente los efectos de las anteriores medidas sobre el desempeño de la industria de aerolíneas es mostrar los principales cambios en su estructura de mercado. Con un conocimiento detallado de las transformaciones ocurridas en los principales componentes de su estructura, es posible destacar las áreas de conflicto que merecen un ulterior y más cuidadoso análisis. De otra manera, los estudios de las medidas desregulatorias no tendrían mayor justificación que las ofrecidas por las preferencias personales del evaluador.

En ese afán daremos, a continuación, una idea sumaria de los principales cambios acontecidos en el tamaño, niveles de concentración, naturaleza de las barreras a la entrada, y estrategias de diferenciación de precios y productos del mercado de aerolíneas, considerando como unidad de análisis los vuelos por ruta en servicio regular a lo largo del territorio nacional. Las variables incluidas para medir el desempeño de las empresas son el volumen de pasajeros transportados, las tarifas, las razones de tarifas por distancia o yields, y algunas proxys sobre barreras a la entrada. Para cada caso se dispone de series de datos con periodicidad distinta por aerolínea y ruta que abarcan en su mayoría desde 1992 hasta 2004, y sólo en raras ocasiones para fechas distintas.

I.2.1. Tamaño y concentración del mercado

El procedimiento habitual para analizar la estructura de un mercado empieza, según Encaoua y Jacquemin (1980), por considerar las transformaciones en su tamaño y concentración pues, de esa manera, es posible tener una idea agregada de los cambios experimentados por el desempeño de los agentes intervinientes. Y, sobre ese punto, el mercado de aerolíneas es muy ilustrativo: su evolución errática refleja los cambios producidos por las medidas desregulatorias. Así, tenemos que después de un periodo de expansión agresiva en los años setenta (en el que la industria brinda servicio a dos millones de pasajeros anualmente), el mercado entra en una etapa de recesión y contracción en la década siguiente. Ya iniciada la desregulación, el mercado vuelve a mostrar un crecimiento sostenido en la primera mitad de los noventa, para después experimentar una caída profunda en 1995 y una posterior recuperación que, con las privatizaciones y la entrada de aerolíneas de bajo costo (ABC), ha hecho posible que el mercado alcance los 27 millones de pasajeros en el bienio 2007-2008 (véase la gráfica 1).

En términos del número de competidores, la historia es más o menos similar: con excepción de las tres aerolíneas que ya existían antes de 1988 (Grupo Aeroméxico, Grupo Mexicana y Aeromar), nuevas compañías entran y salen en mercados troncales y regionales con volúmenes de tráfico muy reducidos durante el periodo desregulado. En este proceso merecen particular atención las primeras ABC como Saro y Taesa, que logran sobrevivir apenas la década de 1990 en el mercado nacional, y, más recientemente, las cinco aerolíneas que se incorporan entre 2005 y 2007. De estas últimas, dos de ellas abandonan rápidamente la industria, y otras dos, Aerocalifornia y Aviacsa, cierran sus operaciones entre 2008 y 2009 (cuadro 3).

Los resultados de estos movimientos no parecen alterar, sin embargo, los tradicionales niveles promedio de concentración en el mercado nacional. De acuerdo con la gráfica 2, la estructura de competencia de las aerolíneas es propia de un mercado duopólico, en el que los índices de Herfindhal-Hirschman (IHH) y de dominancia (ID) promedian valores de 4 000 y 4 500, respectivamente, entre 1970 y 2007. Los cambios en la tendencia que inician en 1993, cuando estos índices se disparan (IHH=5 600 e ID=9 000) como consecuencia de la fusión de Mexicana y Aeroméxico, terminan en 2005, con la privatización separada de ambas aerolíneas. Finalmente vuelven a estabilizarse a la baja, tras la entrada de las ABC. Es sólo con la aparición de estas aerolíneas (alrededor de 2008) que los índices IHH e ID registran los niveles históricos más bajos (1 700 y 3 200, respectivamente) en los últimos cuarenta años.

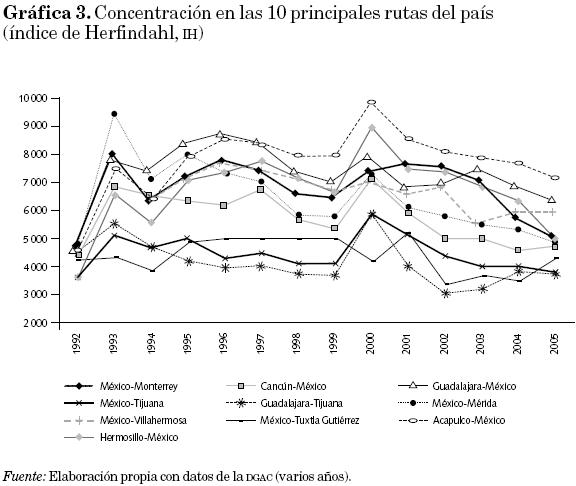

Los niveles de concentración son aún más acentuados si consideramos únicamente las diez rutas principales del país (gráfica 3). Por ejemplo, si nos atenemos a las cifras agregadas observamos que durante los años setenta y ochenta predomina una estructura dominada por tres empresas (con índices alrededor de 3 000), cuando en realidad los mercados se caracterizan por presenciar una competencia duopólica o monopólica en la mayoría de las rutas. En concreto, a lo largo del periodo se observa una gran variabilidad en los niveles de concentración y disputabilidad del mercado entre rutas; un deterioro en la estructura y condiciones de la competencia tras la fusión, en 1993, de Aeroméxico y Mexicana; una tendencia estable y ligeramente al alza (tras la salida de taesa en 1999) de los niveles de concentración en la década de 1990, y una disminución, a partir del año 2000, en los niveles de concentración debido a una mayor participación de otras líneas aéreas en esas rutas.15

I.2.2. Barreras a la entrada y estrategias de diferenciación de precios y productos

Entre los factores que explican la permanencia, al menos hasta el año 2005, de una fuerte estructura duopólica destacan, sin duda, las particulares barreras a la entrada que caracterizan esta industria, así como las diferentes estrategias de precios y productos que adoptan las empresas establecidas para enfrentar la competencia de nuevos entrantes. En lo que se refiere a las barreras a la entrada, cabe señalar que, aun cuando éstas son variadas y cambiantes a lo largo del periodo de estudio, tienen como común denominador sus ligas con la normatividad de la industria, la inversión inicial, la lealtad a la marca y el uso de los aeropuertos.

Las barreras normativas son las más antiguas de la industria y acompañan a las empresas desde su nacimiento. Si bien las medidas desregulatorias tienen el objetivo de aumentar la disputabilidad del mercado interno, son excluyentes para las aerolíneas extranjeras, ya que tienden a reservar el poder de mercado para las empresas nacionales. Hoy en día, por ejemplo, la Ley de Aviación Civil (LAC) y los acuerdos bilaterales internacionales facultan única y exclusivamente a las aerolíneas que son controladas por mexicanos a servir rutas entre dos ciudades mexicanas.16 Esto significa reservarles un mercado compuesto por los 85 aeropuertos del país (59 son internacionales y 26 nacionales) y las rutas mayores a 300 kilómetros, que tienen como destino las ciudades con mayor densidad de población y actividad turística o económica.

El mayor o menor uso de estas facultades depende de la intensidad con que operan las otras barreras. En particular, las medidas desregulatorias han tendido a favorecer a las empresas establecidas (Aeroméxico y Mexicana de Aviación), al permitirles montar una infraestructura que se antoja insuperable para los competidores. Nos referimos a los sistemas domésticos de reservación (SABRE), los programas de recompensa al viajero frecuente y, en especial, al mayor y mejor uso de la infraestructura aeroportuaria (slots), que refuerzan la lealtad de los clientes a las dos aerolíneas, a la vez que operan como fuerte antídoto contra las tarifas de bajo costo de las entrantes.

La eliminación parcial en los tres últimos años de estas condiciones favorables para las aerolíneas establecidas, ha sido posible gracias a que las ABC han tenido acceso a la infraestructura aeroportuaria y han establecido sus centros de conexión o Hubs en aeropuertos alternativos. El uso casi exclusivo del aeropuerto de Toluca por Interjet y Volaris muestra que la combinación de una mayor proporción de slots con tarifas más bajas constituye una poderosa estrategia de los entrantes para mermar el poder de mercado de las empresas establecidas (Aeroméxico y Mexicana). La disminución de casi 60 puntos en el índice de dominancia entre 2005 y 2008 es, de suyo, un indicador fehaciente de que las viejas estrategias de las dos aerolíneas, consistentes en atacar a los entrantes con filiales de bajo costo, ya no es tan adecuada sin el respaldo de altas proporciones de slots. La competencia a la Bertrand de las ABC parece ser, ahora sí, una dura prueba para las empresas establecidas, en la medida en que pone en duda la eficacia de su antigua estrategia de diferenciación de producto, basada en el servicio premium. La pregunta es si esta estrategia de las ABC es duradera o condicionada a la existencia de los bajos costos de mantenimiento de sus equipos actuales. No es posible aún ofrecer una respuesta definitiva.

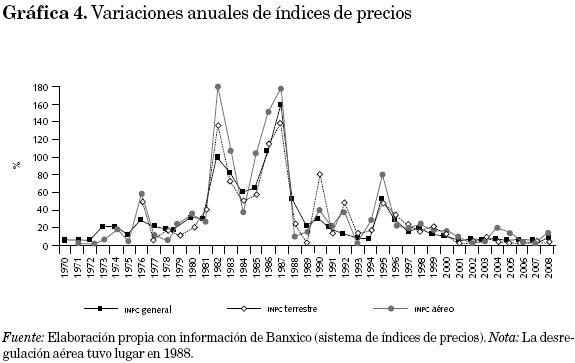

En cualquier caso, queda claro que la estrategia exitosa de penetración de las ABC ha permitido poner un freno a la tendencia creciente de las tarifas aéreas iniciada en 1982, cuando las tasas de inflación del transporte aéreo resultaron mayores, por primera vez, que el índice general. La baja temporal de las tarifas es muy reciente y no es posible pronosticar un nuevo patrón en su evolución, dado su irregular comportamiento a lo largo del periodo considerado en la gráfica 4.17

De igual manera, el otro indicador clave de la industria, los yields, presenta un irregular movimiento entre 1980 y 2005, tal como se observa en la gráfica 5, donde se registra la evolución del yield real de AM y MX para operaciones nacionales e internacionales.18 De acuerdo con la gráfica, los yields de ambas aerolíneas se incrementan durante toda la década de 1980 para, después, fluctuar hacia arriba y hacia abajo en forma acentuada a partir de la década siguiente, lo que impide establecer un juicio concreto sobre los efectos netos en el mercado.

II. La importancia de las medidas desregulatorias en el mercado de aerolíneas

Hasta aquí hemos dicho que durante el periodo desregulatorio se registran un alza en el número de pasajeros, una baja hacia el final del periodo de análisis en los niveles de concentración y de las tarifas aéreas, y un cambio en la naturaleza de algunas de las barreras a la entrada, pero sin establecer todavía una correspondencia entre las medidas emprendidas por el gobierno y estos resultados. Con objeto de aislar la contribución conjunta de tales medidas en el desempeño de las empresas, a continuación presentamos una serie de modelos orientados a identificar los factores que determinaron la evolución del número de pasajeros y de las tarifas aéreas.

II. 1. Los factores explicativos en el cambio del tamaño de mercado de las aerolíneas

Los primeros dos modelos tienen como objetivo explicar, sucesivamente, la importancia de variables generales (estructurales y legales) y particulares (espaciales, lealtad a la marca y niveles de concentración) sobre el volumen de pasajeros transportados. Se trata de modelos que, en buena medida, han sido consagrados por la literatura sobre el tema, por lo que sus resultados pueden, con ciertas reservas, compararse con el de otros estudios internacionales. En concreto, el modelo de regresión I es una especificación logarítmica de variables estructurales (INPC, PIBpc), legales (DES) y particulares (Paxt-1) ya ensayadas en estudios como el de Gómez et al. (1983), y que está construida sobre una base de datos trimestrales que abarca el periodo entre 1980 y 2007:

donde Pax es el total de pasajeros transportados en servicio nacional regular durante el trimestre t; INPC_A es el INPC aéreo en el trimestre t; PIBpc es el PIB per cápita real de México en el trimestre t; Des es una variable dummy para medir el impacto de la desregulación con valor cero antes del tercer trimestre de 1989 y uno después; y Paxt-1 es el total de pasajeros rezagado un periodo.19

De acuerdo con los datos del cuadro 4, todos los estimadores, excepto los relacionados con los precios, resultaron significativos y con el signo esperado. Es decir, el modelo sostiene, con un buen ajuste (R2 = 0.90), que las medidas desregulatorias incrementan el número de pasajeros de la industria, pero de una manera marginal. En efecto, si comparamos los coeficientes de las variables que resultaron estadísticamente significativas veremos que el incremento debido a Des es varias veces inferior al registrado por el ingreso per cápita y Paxt-1, por lo que no es posible asegurar que las medidas desregulatorias sean un factor más importante que la bonanza de una economía o la lealtad a la marca en la explicación del crecimiento del volumen de pasajeros. Pero aquí hay que tener cuidado de no apresurar juicios sobre la influencia de las medidas desregulatorias sobre el incremento en el número de pasajeros, pues es claro que no conviene reducir su importancia a una variable temporal tan agregada. En consecuencia, resulta necesario refinar el periodo de análisis y considerar los efectos indirectos de las medidas sobre el alza en el número de pasajeros.

Para tal efecto desarrollamos el modelo (2) con datos panel que, a diferencia de los modelos de efectos fijos tan populares en esta literatura (véase, por ejemplo, Evans y Kessides, 1993), utiliza el método generalizado de momentos de Arellano-Bond para capturar los efectos indirectos de las medidas sobre algunas variables propias de la industria. La idea con (2) es verificar si los niveles de concentración, la tendencia observada en determinados periodos (1992-1996 y 1997-2000) y el crecimiento de las rutas hacia diferentes partes del país son, además de la lealtad a la marca, variables explicativas del crecimiento en el número de pasajeros.

donde:

Pax = número total de pasajeros en millones; α = constante; Paxt-1 = logaritmo natural del rezago de Pax; C4 = índice de concentración C4;  = índice de concentración C4 anual al cuadrado; d92-96 = 1 si los años van de 1992 a 1996, cero en otro caso; d97-00 = 1 si los años van de 1997 a 2000, cero en otro caso; N = número de vuelos anuales que tienen destino rumbo al Norte; S = número de vuelos anuales que tienen destino rumbo al Sur; y E = número de vuelos anuales que tienen destino rumbo al Este.

= índice de concentración C4 anual al cuadrado; d92-96 = 1 si los años van de 1992 a 1996, cero en otro caso; d97-00 = 1 si los años van de 1997 a 2000, cero en otro caso; N = número de vuelos anuales que tienen destino rumbo al Norte; S = número de vuelos anuales que tienen destino rumbo al Sur; y E = número de vuelos anuales que tienen destino rumbo al Este.

Los resultados de la corrida que aparecen desplegados en el cuadro 5 muestran que, junto con la variable rezagada Paxt-1, los niveles de concentración y la tendencia observada en los dos periodos resultan significativos, con un p-value menor que o igual a 2.8 por ciento.20 Es decir, además de la lealtad a la marca, hay razones para creer que las medidas pueden haber inducido el crecimiento de pasajeros al favorecer una mayor competencia entre las aerolíneas, aunque no de manera inmediata. La razón la podemos encontrar al revisar los signos de las anteriores variables. En el caso de C4 (-) y (+), los signos contrarios significan que el incremento en el número de pasajeros responde a una disminución de los niveles de concentración, pero no más allá de cierto nivel, donde se observa un efecto no aditivo y positivo. El incremento tarda, sin embargo, más de una década en manifestarse con toda plenitud, ya que la relación negativa entre los dos periodos considerados en (2) y el número de pasajeros indica que el volumen transportado en esos periodos es menor al registrado en el periodo base (2001-2004).

La aseveración debe tomarse con reservas porque no está clara la importancia de "otros factores", no considerados en (2), en la explicación del incremento de pasajeros, sobre todo si consideramos que hay diferencias regionales en el volumen transportado. Esto es: hay particularidades en cada mercado de rutas que no necesariamente están explicadas por la desregulación. Por ejemplo, si volvemos al cuadro 5 podemos asegurar que, con un nivel de significancia igual a o menor que 5.5 por ciento, el volumen total de pasajeros es una función positiva de las rutas hacia el Norte, pero una función negativa hacia el este, lo cual significa que hay factores regionales, no necesariamente ligados a las medidas desregulatorias (cuestión que habría que investigar), que pueden estar explicando el incremento de pasajeros registrado en el periodo considerado (en relación con la dummy: región Oeste).

II.2. Efecto en los precios

En lo que toca al impacto de la desregulación sobre la evolución de los precios, no hay quizá mejor manera de enfrentar el análisis que haciéndose las siguientes dos preguntas: ¿cuáles son los factores determinantes que toman en cuenta las aerolíneas para fijar sus tarifas? y ¿cómo han sido afectados estos determinantes por la desregulación?

Para responder estas preguntas llevamos a cabo una estimación econométrica emulando la "ecuación de tarifas" para una sola empresa que denominaremos Y (véase Morrison y Winston, 1995). En especial, se incluye el ID a nivel de ruta para medir el efecto de las condiciones de competencia en la fijación de tarifas. La base de datos que se usa es de tipo panel, con n rutas en 1996 y m rutas en 2004, donde opera la aerolínea Y.21 La especificación econométrica es la siguiente:

donde: Tarifa es la tarifa promedio de la aerolínea Y (vuelo redondo); Frontera es una variable dummy, con valores uno cuando al menos una de las dos ciudades es fronteriza, y cero en otros casos;22 PIBpc_o es el PIB per cápita estatal de la ciudad origen; PIBpc_d es el PIB per cápita estatal de la ciudad destino; PIBpc_od es el producto de los PIB per cápita estatales de la ciudad origen y la ciudad destino;23 ID es el índice de dominancia, calculado con base en pasajeros transportados;24 T es una variable dummy para distinguir el año, con valores 0 si el periodo es 1996 y uno si es 2004; finalmente, IDT es el producto de ID y T. Los subíndices jt indican la ruta j (origen-destino-origen) en el periodo t.

Los resultados revelan que el ajuste del modelo es bueno (R2 = 0.76) y que las variables que muestran el signo esperado son significativas, con excepción del estimador del índice de concentración de 1996 (ID) y del PIB per cápita (a causa posiblemente de la disparidad en la estructura de la demanda).

La explicación de la pobre significancia de ID no es sorprendente si consideramos que entre 1996 y 1997 la Secretaría de Comunicaciones y Transportes (SCT) reservó prácticamente el mercado para unas cuantas empresas, al permitir que se fijaran precios anticompetitivos en algunas rutas.25

De esta manera, al no haber una entrada masiva de competidores las aerolíneas establecidas, las entrantes y las aerolíneas regionales incrementaron de manera importante sus pasajeros transportados en las rutas de la muestra entre 1996 y 2004. Como un dato tenemos que, al controlar por aquellas rutas que coinciden en el periodo n y m, Grupo Mexicana y Grupo Aeroméxico incrementaron su volumen de pasajeros transportados en sólo 2 millones 250 mil pasajeros, mientras que sus competidores lo aumentaron en casi 3 millones y medio: Aviacsa en 1 millón 900 mil, Aerocalifornia en 530 mil, Líneas Aéreas Azteca en 600 mil, y Grupo Aéreo Monterrey en 430 mil pasajeros. Por lo tanto, si consideramos que en 2004 el nivel de la competencia fue mayor que en 1996 y que el estimador ID es significativo para ese año, la estimación sugiere que éste sí fue considerado en las decisiones de precio de las aerolíneas.

Finalmente, en el contexto de la hipótesis del trabajo y la predicción teórica del impacto de la desregulación en la evolución de los precios aéreos, los resultados de la regresión se pueden interpretar de la siguiente manera: si bien la desregulación es una condición necesaria para el desarrollo de una mayor competencia, no es una condición suficiente. En algunos periodos permitió mayor disputabilidad en la industria, lo cual a su vez derivó en menores tarifas aéreas; sin embargo, en otros periodos favoreció los resultados contrarios. Debido a esto, los resultados netos son poco concluyentes.

Conclusiones

El documento ofrece suficiente evidencia para probar la hipótesis de que el impacto de la desregulación sobre el desempeño de la industria de aerolíneas en México es mixto y, en algunos casos, poco definido. Por un lado, tenemos un mayor crecimiento del volumen de pasajeros transportados en el periodo de estudio, que no es posible atribuir con certeza a la acción directa de las medidas desregulatorias, a la entrada de nuevas aerolíneas, al mejor desempeño de las empresas establecidas o al crecimiento del PIB per cápita del país, entre otros. Y, por otro lado, observamos un mayor crecimiento del inpc aéreo en relación con el INPC general, lo cual sugiere que la desregulación no necesariamente impulsa las tarifas a la baja. Es decir, sabemos muchas cosas a medias que por igual pueden justificar o criticar las bondades de las medidas emprendidas por el gobierno. Por ejemplo: hoy viaja en avión un número de pasajeros casi 15 veces mayor que el de hace treinta años, pero con tarifas más altas por kilómetro-pasajero que la media internacional; hay nuevos competidores en un mercado caracterizado por tener dos empresas dominantes que buscan coludirse para fortalecer su poder de mercado; hay un debilitamiento de las barreras a la entrada de las empresas establecidas, provocado más por las estrategias agresivas de los nuevos entrantes que por la eficacia de las medidas desregulatorias, y finalmente la lealtad a la marca y otros factores no cuantificables pueden estar operando en sentido favorable o contrario a las medidas desregulatorias, ya sea por rutas o por regiones.

Llegar a conclusiones definitivas supone, pues, una comprensión profunda de las características propias de la industria, así como del contexto económico y político en el cual se lleva a cabo cada fase de la desregulación. De acuerdo con Winston (1993), la precisión de las predicciones y las evaluaciones tiene que ver más con las características intrínsecas de la industria que con la metodología aplicada. Y esto implica adoptar una serie de decisiones de carácter técnico que, en el caso de México, son difíciles de seguir por las restricciones de información prevalecientes y la multiplicidad de fenómenos y políticas que ocurren a la par de la desregulación.

Así que para lograr evaluaciones más precisas en México es necesario antes: fomentar algunas políticas señaladas por Armstrong y Sappington (2006), como el fortalecimiento de las capacidades de escrutinio, monitoreo, supervisión y aplicación de las agencias reguladora y de competencia, e impulsar investigaciones sobre el impacto de la desregulación en el bienestar de los consumidores, el nivel de eficiencia de las aerolíneas mexicanas, y la relación entre los índices de concentración y las variaciones en las tarifas.

Referencias bibliográficas

AMC (s. f.), Aviación mexicana en cifras, publicación de la Dirección General de Aeronáutica Civil (DGAC), disponible en: http://www.sct.gob.mx/transporte-y-medicina-preventiva/aeronautica-civil/estadisticas/estadistica-aerea-vigente/. [ Links ]

Armstrong, M. y D. Sappington (2006), "Regulation, Competition and Liberalization", Journal of Economic Literature, XLIV, pp. 325-366. [ Links ]

Ávalos, M. y V. Valdés (2006), Regulación de aerolíneas en México, México, CIDAC. [ Links ]

Borenstein, S. (1992), "The Evolution of U.S. Airline Competition", The Journal of Economics Perspectives, 6 (2), primavera, pp. 45-73. [ Links ]

Cline, R. C., T. A. Ruhl, G. D. Gosling y D. W. Guillen (1998), "Air Transportation Demand Forecasts in Emerging Market Economies: A Case Study of the Kyrgyz Republic in the former Soviet Union", Journal of Air Transport Management, 4 (11), pp. 11-23. [ Links ]

Doganis, R. (2006), The Airline Business, 2a ed., Nueva York, Routledge. [ Links ]

Encaoua, D. y A. Jacquemin (1980), "Degree of Monopoly, Índices of Concentration and Threat of Entry", International Economic Review, 21 (1), febrero, pp. 87-105. [ Links ]

Evans, W. y I. Kessides (1993), "Structure, Conduct, and Performance in the Deregulated Airline Industry", Southern Economic Journal, 59 (3), pp. 450-467. [ Links ]

Gale Moore, T. (1986), "U.S. Airline Deregulation: Its Effects on Passengers, Capital and Labor", Journal of Law and Economics, 29 (1), pp. 1-28. [ Links ]

García, P. (2000), "El índice de dominancia y el análisis de competencia de las líneas aéreas", en Ramiro Tovar Landa, Lecturas en regulación económica y política de competencia, México, ITAM -Porrúa. [ Links ]

Gómez-Ibáñez, J. A., C. V. Oster y D. H. Pickrell (1983), "Airline Deregulation: What's behind the Recent Losses?", Journal of Policy Analysis and Management, 3 (1), pp. 74-89. [ Links ]

Good, D. H., L. H. Röller y R. C. Sickles (1993), "US Airline Deregulation: Implications for European Transport", The Economic Journal, 103 (419), pp. 1028-1041. [ Links ]

Hanson, G. (1994), "Antitrust in Post-Privatization Latin America: An Analysis of the Mexican Airlines Industry", The Quarterly Review of Economics and Finance, 34, primavera, número especial, pp. 199-216. [ Links ]

Keeler, T. E. (1978), "Domestic Trunk Airline Regulation: An Economic Evaluation", Study on Federal Regulation, Washington, U.S. Government Printing Office. [ Links ]

Morrison, S. y C. Winston (1995), The Evolution of the Airline Industry, Washington, D.C., The Brookings Institution. [ Links ]

Ramírez, M. (2000), "The Mexican Regulatory Experience in the Airline, Banking and Telecommunications Sectors", The Quarterly Review of Economics and Finance, 41, pp. 657-681. [ Links ]

Sánchez, F. y A. Somuano (2000), "Privatization, Deregulation and Competition: Evidence from the Mexican Airlines Industry", Boletín Latinoamericano de Competencia, pp. 78-86. [ Links ]

Sandoval, M. (1998), "Protección y promoción de la competencia de la aviación comercial", Informe de Competencia Económica 1997, México, Comisión Federal de Competencia. [ Links ]

Simat, Elliesen & Eichner (1977), "The Intrastate Air Regulation Experience in Texas and California", en P. MacAvoy y J. Snow (eds.), Regulation of Passenger Fares and Competition among the Airlines, Washington, D.C., American Enterprise Institute for Public Policy Research. [ Links ]

Valdés, V. (2007), "Regulación, competencia y liberalización: El caso de las aerolíneas en México" , Panorama Económico, 111 (5), pp. 73-115. [ Links ]

Viscusi, W. K., J. M. Vernon y J. E. Harrington (2000), Economics of Regulation and Antitrust, 3a ed., Cambridge, MIT Press. [ Links ]

Williams, M. (2001), "Learning the Limits of Power: Privatization and Statelabor Interactions in Mexico", Latin American Politics and Society, 43 (4), pp. 91-126. [ Links ]

Winston, C. (1993), "Economic Deregulation: Days of Reckoning for Microeconomics", Journal of Economic Literature, 31 (3), pp. 1263-1289. [ Links ]

1 En rigor, cabría hacerse una tercera pregunta: ¿qué periodo es adecuado para llevar a cabo la evaluación? La elección de determinados años es de vital importancia para enmarcar la evaluación de las medidas desregulatorias, pues declara las intenciones, los alcances y los fines de cualquier análisis. Sin una correcta periodización, los resultados de la evaluación podrían quedar fuera de contexto o simplemente sesgados. No obstante su innegable importancia, decidimos excluir este tema de la discusión porque, dada la pobre calidad de los datos disponibles, no tuvimos necesidad de justificar la elección del periodo de estudio: simplemente incluimos el único periodo con que contábamos.

2 El yield es el ingreso promedio por kilómetro que recibe una aerolínea al transportar un pasajero.

3 El factor de ocupación es un indicador de eficiencia productiva que resulta de dividir el total de pasajeros transportados por el total de asientos disponibles.

4 Los análisis estadísticos de estos trabajos están siempre precedidos de una parte descriptiva, donde se hace uso de los indicadores mostrados en el cuadro 1, tales como yields, participaciones de mercado, índices de concentración, número de rutas, factores de ocupación, entrada y salida de competidores, y rentabilidad de las aerolíneas, entre otros.

5 Este es el caso, por ejemplo, de lo que ocurrió antes de la desregulación de los mercados internos interestatales de Estados Unidos, cuando los economistas empezaron a tomar como punto de referencia el desempeño de los mercados intraestatales no regulados de Texas y California.

6 Estas medidas de eficiencia están basadas en una función estocástica de la frontera de posibilidades de producción.

7 Por último, este método ha servido también para estimar la evolución de un mercado donde no existen datos o experiencias previas (véase el trabajo de Cline et al., 1998, en el que se estima un modelo de demanda esperada de transporte aéreo en la república ex soviética de Kirguistán).

8 En ese trabajo, los autores renuncian a llevar a cabo un análisis contrafactual por:

1) la dificultad para predecir el comportamiento de la autoridad en el periodo desregulado y

2) la disímil estructura de tarifas entre el periodo regulado y el no regulado.

9 Morrison y Winston (1995) analizan el desempeño de la industria estadounidense de aerolíneas mediante una "ecuación de tarifas" que mide el impacto de la competencia en las tarifas. Una vez definida la ecuación, realizan un ejercicio contrafactual al comparar el yield observado en las décadas de 1980 y 1990 con un yield "estimado", en un escenario en el que se supone que el Buró de Aeronáutica Civil mantiene la regulación. Los autores sostienen que si bien no hay forma de saber cómo se hubiera comportado el Buró durante esos años, su comportamiento reciente brinda evidencia suficiente para suponer que éste se habría mantenido constante.

10 Originalmente intentamos crear una variable de competidores efectivos para capturar el efecto de los nuevos entrantes sobre el crecimiento del mercado, pero la información disponible nos impidió llegar muy lejos, ya que ésta es muy agregada y poco consistente en el tiempo.

11 Mientras que una aerolínea nacional cubría rutas como México-Cancún, una regional se ocupaba, por ejemplo, de Cancún-Cozumel. Cabe señalar que el Esquema Rector fue una iniciativa que nunca maduró.

12 En aquellas rutas donde había un monopolio se mantuvo la regulación tarifaria.

13 De acuerdo con Armstrong y Sappington (2006), las políticas liberalizadoras pueden ser en parte anticompetitivas y en parte pro competitivas, por lo que la desregulación no debe verse como un proceso lineal.

14 Es importante mencionar que la industria de las aerolíneas es altamente sensible al ciclo económico, y más aún a las crisis económicas. Doganis (2006, p. 2) muestra abundante evidencia sobre la sensibilidad de las aerolíneas a nivel mundial ante el ciclo económico, y sostiene que: "[..] como un todo es cíclica por naturaleza y muy marginal en términos de rentabilidad."

15 Si se analiza la concentración a través del índice de dominancia, la historia es un poco diferente. Se observan niveles muy cercanos al monopolio y reducciones marginales en los índices a lo largo del tiempo. Aunque no se pudo contar con información más reciente, es seguro afirmar que los índices de concentración disminuyeron significativamente en los últimos dos años.

16 La Ley de Inversión Extranjera establece que los extranjeros pueden poseer hasta 49 por ciento del capital de una aerolínea nacional.

17 Cabe señalar que hay periodos en los que existe una fuerte percepción en la opinión pública sobre el bajo nivel de las tarifas nacionales. Por ejemplo, durante 1993 y 1994 con la entrada de Saro y Taesa, o durante 2006 y 2007 con la entrada de las últimas ABC, los pasajeros estaban convencidos de estar pagando menores precios por sus boletos. Sin embargo, también ha habidolapsos de quejas sistemáticas por precios altos en la segunda mitad de los años noventa. De hecho, en 1997 la CFC emitió una recomendación de regulación tarifaria a la SCT, porque Grupo Aeroméxico y Grupo Mexicana ejercían tarifas anticompetitivas en 26 rutas del país.

18 Entre los principales indicadores de precios en la industria de las aerolíneas están las tarifas y los yields. La tarifa es simplemente el monto pagado por el consumidor, mientras que el yield es el precio de referencia para las aerolíneas. Para obtener el yield de la ruta j se divide el ingreso total (la suma total de las tarifas sin impuestos pagadas por todos los pasajeros i transportados) entre el total de pasajeros por kilómetros volados (la suma total del producto de los pasajeros i transportados por la distancia), esto es:

19 La inclusión de esta variable trata de subsanar la posible subespecificación del modelo y capturar la tendencia en el crecimiento de los pasajeros.

20 Se incorpora el logaritmo de la variable pasajeros para evitar problemas de correlación.

21 Por razones de confidencialidad se omite el nombre de la aerolínea y el número de rutas atendidas cada uno de los años, aunque es importante señalar que tanto n como m son suficientemente grandes. Como antecedentes de esta empresa podemos decir que: 1) entre 1996 y 2004 su tarifa promedio se redujo 22 por ciento; 2) los índices de concentración pasaron de 7 800 a 6 600 puntos promedio; 3) dado que tanto 1996 como 2004 fueron años de crecimiento económico, ambos periodos son comparables entre sí; 4) la evolución de los precios de la aerolínea nos brinda un indicio sobre la evolución de los precios de la industria.

22 Se incluye esta variable dummy para evaluar la discriminación de precios por tipo de destino.

23 Se agregan estas variables para estimar el efecto del tamaño del mercado en los precios.

24 También se llevaron a cabo pruebas con el índice IHH; sin embargo, el ID proveyó mejores resultados.

25 Por ejemplo, Sandoval (1998) reporta los resultados de la empresa contratada por la CFC para evaluar el desempeño de la empresa controladora de Grupo Aeroméxico y Grupo Mexicana (Cintra) durante la segunda mitad de los noventa. Entre sus principales hallazgos están: a) por cada punto porcentual que aumentaba la participación de Cintra, la tarifa se incrementaba en 0.52 por ciento; b) la posición dominante de Cintra le permitía fijar tarifas superiores hasta en 40 por ciento respecto a las que hubieran existido en condiciones de competencia.