Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconomía mexicana. Nueva época

versión impresa ISSN 1665-2045

Econ. mex. Nueva época vol.19 no.2 Ciudad de México ene. 2010

Artículos

El gasto en salud de los hogares en México, y su relación con la disponibilidad de recursos, las remesas y la asignación intrafamiliar

Household Health Expenditure in Mexico and its Relation with Resource Availability, Remittances and Intra-household Allocation

Jorge N. Valero y María de Lourdes Treviño*

* Profesores de la Facultad de Economía, Universidad Autónoma de Nuevo León (UANL), Monterrey, N.L.jvalero@faeco.uanl.mx, mariatr@faeco.uanl.mx.

Fecha de recepción: 29 de noviembre de 2007;

Fecha de aceptación: 17 de diciembre de 2009.

Resumen

Este trabajo analiza el efecto que la disponibilidad de recursos y las remesas tienen sobre el gasto en salud de los hogares, así como su asignación intrafamiliar, tema que ha sido poco estudiado para el caso de México. Al utilizar un modelo Tobit y MCG se encuentra que la salud es un bien de lujo, con una elasticidad gasto útil para la evaluación social cercana a 2.0, y otra para la inversión privada de 1.24. Las remesas presentan un efecto adicional para la población sin seguridad social / médico laboral, contrario a las transferencias institucionales. Además, se encuentran diferencias significativas por género para ciertos grupos de edad.

Palabras clave: gasto en salud, remesas, asignación intrafamiliar, seguridad social, modelo Tobit.

Abstract

This study analyzes the effect that the availability of resources and remittances have on household healthcare expenditure, as well as its intra-household allocation, a topic that has barely been explored in the case of Mexico. Using a Tobit model and GLS, we find that health is a luxury good, with an expenditure elasticity useful for social valuation close to 2.0, and another useful for private investment of 1.24. In contrast to institutional transfers, which proved not significant, remittances show an additional effect for the population lacking labor or social security. Significant gender differences are also found for certain age groups.

Keywords: household health expenditure, remittances, intra-household allocation, social security, Tobit model.

Clasificación JEL: I10, I39, H55, D13, J18.

Introducción

Los gobiernos de muchos países en desarrollo enfrentan desde hace años una creciente presión para mejorar la eficiencia y la viabilidad financiera de los sistemas de servicios de salud, en particular por su compromiso para mejorar las condiciones de vida de los pobres (World Bank, 1993). En este sentido, el financiamiento de la salud es un asunto de máxima importancia política y social, debido a sus repercusiones sobre el bienestar de la población, y también sobre el presupuesto del gobierno y los recursos de los hogares y las empresas.

El Banco Mundial (Baeza y Packard, 2006) reporta que el gasto total en salud representa 6.4 por ciento del PIB en América Latina y el Caribe, nivel que sitúa a la región como aquella que más gasta en salud después de los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). No obstante, el gasto público en atención de la salud es bajo en la mayoría de los países de la región y, por ende, el gasto privado -particularmente gastos que los hogares pagan en efectivo cada vez que necesitan servicios- es bastante elevado. por ejemplo, como proporción del gasto total en salud, el gasto privado en América Latina y el Caribe promedia 45 por ciento, que es mucho mayor que el promedio en Europa y los países de la OCDE, donde esta proporción va desde 9 por ciento (en la República Checa) hasta 56 por ciento (en Estados Unidos). En el caso de México, de acuerdo con el Instituto Nacional de Estadística y Geografía (INEGI, 2006), el gasto privado en salud alcanza 3.5 por ciento del pib, mientras que el gasto público representa 3.0 por ciento. Valero y Treviño (2009, cuadro 4) reportan un gasto privado en salud entre 2.7 por ciento (1992) y 3.6 por ciento (2005) del PIB para los hogares con acceso a la seguridad social / médico laboral,1 y de 5.8 por ciento en las mismas fechas para la población sin acceso a dicha seguridad.

La mayor parte del trabajo empírico que relaciona el bienestar individual y familiar con la salud se enfoca en el impacto de la salud en la productividad y los ingresos.2 Sin embargo, a pesar de que dicho trabajo evidencia ampliamente la importancia de la salud en el ingreso familiar, la literatura es escasa en referencia a la determinación de la relación entre la disponibilidad de recursos de un hogar y su gasto en salud. Esto, con el fin de poder evaluar el beneficio del gasto social y la inversión privada en salud.

El propósito de este artículo es, por lo tanto, determinar el efecto de la disponibilidad de recursos de los hogares en México en el gasto en bienes relacionados con la salud. Para hacerlo nos proponemos medir la elasticidad del gasto del hogar en salud. Los resultados obtenidos por estudios que miden dicha elasticidad son muy variados.3 Blomqvist y Carter (1997) estudian 18 países de la OCDE y encuentran una elasticidad promedio de 0.98.4 En cambio, Mocan, Tekin y Zax (2004) encuentran, para China, una elasticidad ingreso de 0.30, mientras que Musgrove (1983) encuentra elasticidades ingreso de 1.5 en cinco países latinoamericanos. En el caso de México, Campos Vázquez (2002) encuentra una elasticidad ingreso del gasto en salud de 2.04; Parker y Wong (1997) la estiman entre 0.96 y 1.6, y Urzúa (2001) en 0.88.

El presente estudio complementa los anteriores ya que, además de distinguir entre evaluación social y evaluación privada del gasto en salud, incorpora tanto la composición demográfica del hogar como las remesas, que pueden influir drásticamente en la valuación de la elasticidad del gasto en salud. En la composición demográfica hay que considerar si hay niños, ancianos o mujeres en edad reproductiva, debido a que las diferentes composiciones resultarán en diferentes patrones de gasto que, a su vez, afectarán la estimación de las elasticidades gasto.

Los ingresos por remesas deben incluirse en nuestro estudio por dos razones. La primera porque, para aproximadamente 56 por ciento de los hogares incluidos en la muestra, este rubro representa 4.0 por ciento de sus ingresos.5 Y la segunda porque existe evidencia de que el dinero que reciben los hogares en forma de remesas se envía, en parte, con el objetivo de que se aplique al gasto en salud. por ejemplo, Amuedo-Dorantes, Sainz y pozo (2007, cuadro 1) reportan, con datos del Mexican Migration project, que 46 por ciento de los remitentes de remesas considera los gastos en salud como motivo principal para sus envíos. De ser así, no se cumplirá el supuesto de que el dinero de las remesas es fungible, es decir, que el dinero se utiliza en su mejor uso independientemente de la fuente de donde se obtuvo.

El resto del trabajo se divide de la siguiente manera. La primera sección clarifica algunos conceptos y describe los datos utilizados en el estudio, tomados de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) 2004. En la segunda se discute el modelo a utilizar, mientras que la tercera sección muestra los resultados. Por último, se presentan las conclusiones del estudio.

I. Definiciones principales y datos

I.1. Definiciones principales

Esta subsección define algunos conceptos utilizados en la ENIGH 2004 y que se han considerado en la construcción de las variables incluidas en nuestro modelo. Se presenta antes de la descripción de los datos utilizados para facilitar la lectura de la siguiente sección.

Gasto monetario y no monetario. En la ENIGH, el gasto de los hogares se compone de dos partes: el gasto monetario (que es el que sale del propio bolsillo) y el gasto no monetario. Este último tiene cuatro componentes: i) el autoconsumo, que corresponde a los artículos y servicios de salud consumidos del negocio propio; ii) los regalos recibidos por parte de otro hogar, del gobierno, organizaciones privadas, partidos políticos, entre otros; iii) el pago en especie recibido como pago por el trabajo realizado; iv) los apoyos que recibe el hogar, como ayuda, por parte de organizaciones privadas, del gobierno, partidos políticos, etc. (véase INEGI, 2005b, pp. 78 y 79). El gasto no monetario es un gasto que no representa un desembolso. Por lo tanto, es muy difícil evaluar con precisión cuánto hubiera pagado una persona si hubiera tenido el dinero disponible para comprar un bien o un servicio; sin embargo, dicho gasto no monetario es un componente de la disponibilidad de recursos del hogar que conviene considerar en este estudio, dado que dicho componente representa 39 por ciento del gasto total del hogar en salud, de acuerdo con la ENIGH 2004.

Acceso a la seguridad social / médico laboral. por acceso a la seguridad social / médico laboral (abreviado ASSML) entenderemos el acceso al seguro médico, el cual se provee a través del lugar de empleo, suele contar con subsidios gubernamentales y proveerse a los trabajadores del sector formal. Es, por consiguiente, una característica peculiar del mercado laboral. En México, los trabajadores del gobierno tienen acceso a la seguridad social / médico laboral a través del ISSSTE, los de las empresas privadas a través del IMSS y otras empresas e instituciones otorgan acceso a servicios médicos en sus contratos de trabajo.6 En este caso, se dirá que los trabajadores tienen acceso a la seguridad social / médico laboral. En general, cuando el jefe del hogar tiene acceso a la seguridad social / médico laboral también su esposa e hijos tendrán acceso. El peor de los escenarios se presenta cuando ninguno de los miembros del hogar tiene acceso a este tipo de seguridad social, ya que ninguno está asegurado. Entonces, se clasifica el hogar como sin acceso a la seguridad social / médico laboral. No obstante, algunos de los miembros del hogar podrían tener su seguro médico particular o atenderse en instituciones públicas.

I.2. Datos

En esta subsección se describen los datos utilizados para el estudio, que se obtuvieron de la ENIGH 2004. Esta encuesta es una muestra de hogares basada en la aplicación de un esquema de muestreo probabilístico, con diseño polietápico, estratificado y por conglomerados, donde la unidad última de selección es la vivienda (INEGI, 2005a). La base de datos incluye información de 22 595 hogares, y sus resultados se generalizan a un total de 25 561 448 hogares.

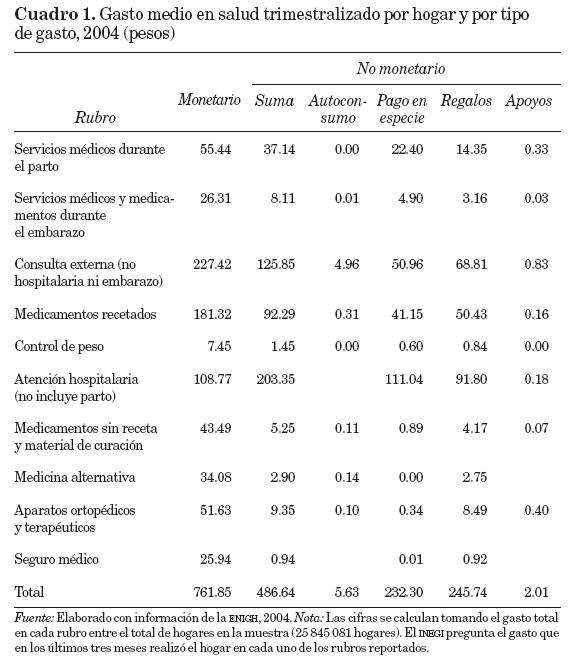

En el cuadro 1 se desglosan los componentes del gasto en salud que reporta la ENIGH, y que se incluyen en este estudio. Se puede observar que el mayor rubro de gasto monetario es el de consulta externa, mientras que en el caso del gasto no monetario la atención hospitalaria (que no incluye parto) es el más importante. De los componentes del gasto no monetario, la mitad aproximadamente corresponde al rubro de regalos, y la otra mitad al pago en especie. El autoconsumo y los apoyos que recibe el hogar son de menor cuantía.

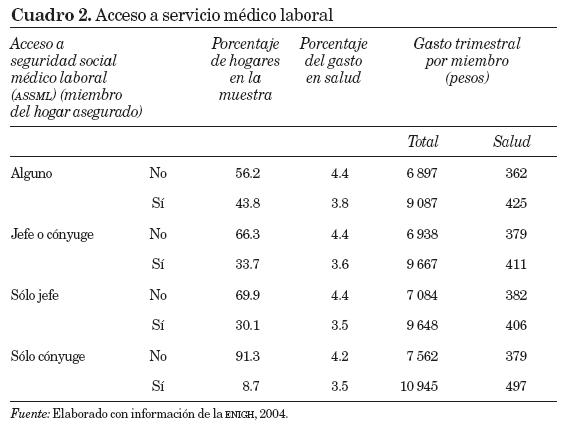

En el cuadro 2 se presentan los casos en que al menos uno de los miembros del hogar tiene acceso a la seguridad social / médico laboral, cuando el jefe o el cónyuge lo tienen, cuando sólo el jefe lo tiene y cuando sólo el cónyuge lo tiene. De los hogares muestreados, 56.2 por ciento no está asegurado en su definición más amplia, mientras que la cifra se eleva a casi 70 por ciento de los hogares si consideramos los jefes no asegurados. El porcentaje del gasto total (monetario y no monetario) en salud es de aproximadamente 4.4 por ciento cuando no hay acceso a la seguridad social / médico laboral, y menor a 4 por ciento cuando dicho acceso existe, por lo que en este estudio se hace esta distinción para analizar el gasto en salud. En promedio, los hogares sin acceso a la seguridad social / médico laboral destinan un porcentaje mayor de su gasto total a la salud, y tienen en promedio menores ingresos. Lo anterior hace pensar que las familias con y sin acceso a la seguridad social / médico laboral se comportan de manera diferente respecto a su gasto en salud. Así, si tenemos en cuenta que los hogares de menores ingresos promedio corresponden a los casos en donde no hay nadie asegurado en el hogar, tomaremos esta división y, como señalamos anteriormente, la llamaremos acceso a la seguridad social / médico laboral (ASSML).

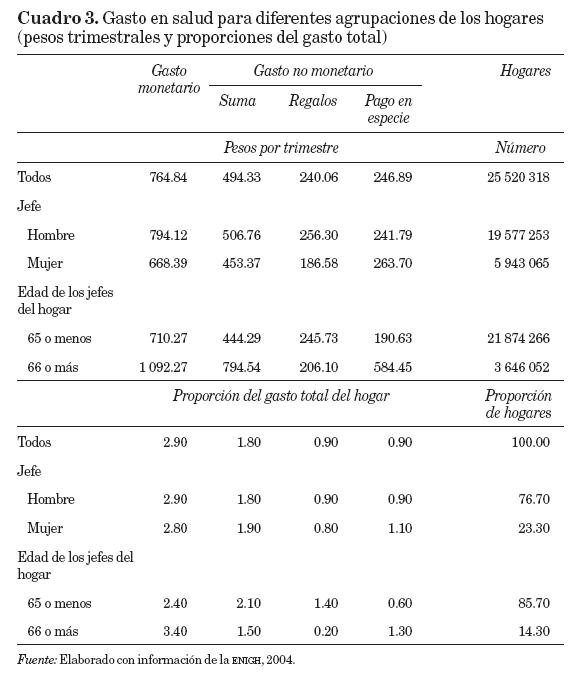

Para señalar la importancia de la composición demográfica del hogar, el cuadro 3 muestra, en el panel superior, el gasto medio trimestral en salud en el hogar para los componentes monetario y no monetario, y para diferentes características del jefe del hogar, como sexo y edad. El panel inferior muestra el gasto en salud como proporción del gasto total. Se presentan únicamente los dos principales componentes del gasto no monetario, regalos y pago en especie, ya que los conceptos de autoconsumo y apoyos son muy pequeños. Al observar las proporciones para todos los hogares de la muestra, se tiene que el gasto en salud monetario promedio es de 2.9 por ciento del gasto total, y el no monetario de 1.8 por ciento, por lo que el gasto en salud representa 4.7 por ciento del gasto total.

En cuanto al sexo del jefe del hogar, se puede observar que, en general, el gasto medio del hogar en salud es mayor cuando el jefe es hombre (resultado que, sin embargo, no se mantiene si tomamos el gasto por miembro del hogar). Respecto a la edad del jefe del hogar, los hogares donde los jefes son personas de 66 años y más gastan más en términos tanto monetarios como no monetarios, ya que destinan 3.4 por ciento del gasto monetario a la salud. Estos resultados nos indican que es importante incluir la edad en nuestras regresiones, el sexo del jefe del hogar y otras variables relacionadas con el hogar, y tomarlas como variables de control.

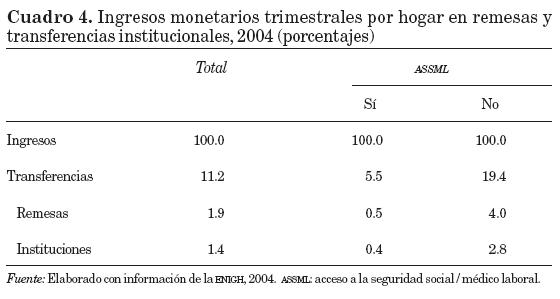

En el cuadro 4 se presenta la proporción del ingreso del hogar que proviene de las remesas y las transferencias institucionales, y se considera si algún miembro tiene acceso a la ASSML.7 Se puede apreciar que los hogares que no la tienen reciben proporcionalmente mayores ingresos por transferencias. En particular, para los hogares sin ASSML los ingresos por transferencias constituyen 19.4 por ciento de sus ingresos; 4 por ciento corresponde a remesas, y 2.8 por ciento a transferencias institucionales.

II. Formulación del modelo

El modelo econométrico. para estimar los parámetros recurrimos a una función de Engel que relaciona el gasto total con el gasto en los bienes de salud.8 La función que utilizaremos es la de Working (1943), que relaciona linealmente el gasto por persona en el hogar en un bien con el logaritmo del gasto total disponible en el hogar, y cuyas ventajas, entre las funciones que cumplen el supuesto de aditividad, fueron discutidas por Leser (1963). La especificación del modelo es la siguiente:9

El lado izquierdo de la función es la proporción wh del gasto en salud respecto al gasto total del hogar h, donde p indica el precio pagado, qh la cantidad consumida del bien salud y gh el gasto total del hogar. Las variables observadas son el gasto en salud pqh y el gasto total gh, sin observarse p y q por separado. El tamaño del hogar es nh, de tal manera que gh/nh es el gasto total por miembro del hogar h, y controla por efectos de escala en el consumo. El número de miembros del grupo j en el hogar h es njh, y prop jh indica la proporción de personas del grupo j en el hogar y representa la composición de los miembros del hogar por grupos de edad y sexo. El vector zh controla por otras variables específicas del hogar, como se describe posteriormente.

El modelo controla independientemente para el tamaño del hogar (nh), ya que es posible que el patrón de gasto no sea invariante a cambios en el tamaño del hogar, a pesar de que el gasto por miembro y la estructura del hogar se mantengan constantes, como discute Deaton (1989).10

Al utilizar cualquier tipo de función se tienen diferencias entre la observación y la predicción, que pueden deberse a desviaciones aleatorias del comportamiento acostumbrado —como el de comprar medicinas por estar enfermos—, diferencias sistemáticas entre hogares en cuanto al consumo de servicios médicos, errores de medición, etc. por estas razones se incluye en la ecuación un término estocástico εh que se supone se distribuye independiente e idénticamente entre los hogares,11 con media cero y varianza σ2. De esta manera, podemos expresar nuestra ecuación de regresión como

Debido a que la proporción del gasto en salud no puede ser negativa, debe especificarse que tiene un valor censurado en cero. Es decir, la wh** observada y la wh* modelada tienen la siguiente relación:

Si además suponemos que el error εh es normal, entonces tendremos el modelo Tobit.12 Este modelo se suele caracterizar como sigue:

Aunque es deseable tener los precios de los bienes relacionados con el gasto en salud, no podemos observarlos. Sin embargo, al seguir a Deaton (1997) podemos considerar que en cada localidad hay un solo precio para los bienes relacionados con la salud, para lo cual tomamos las ubicaciones geográficas más pequeñas posibles13 y formamos 3 061 clusters. Es en estas ubicaciones o clusters donde consideraremos que existe un solo precio (no observado) que se introduce como una constante en la ecuación de regresión (uc, donde c indica cluster). Dado que dichas ubicaciones no son exhaustivas del país, y que queremos extender nuestros resultados a todo el país y no sólo a las unidades muestrales, lo más conveniente es considerar efectos aleatorios, es decir, considerar que las constantes están distribuidas aleatoriamente en la muestra. Nótese que al utilizar este método de clusters, además de controlar por los precios se está controlando por la heterogeneidad de otras características, como distancia al centro de salud, tiempo en llegar, etcétera.

Al incluir en la especificación de la ecuación (1) las variables proporción del gasto en salud w*, remesas14 (rem) y la información sobre las localidades más pequeñas o clusters (indicadas con el subíndice c, refiriéndose el subíndice ch al hogar h del cluster c), la especificación del modelo tomará la siguiente forma:

La variable remesas, remch, será sustituida en algunas estimaciones del estudio por la variable transferencias de las instituciones a los hogares, instich, para comprobar que los efectos de las remesas son efectos propios de ellas, y no de cualquier tipo de transferencias.

Interpretación del modelo y los valores marginales. Hay dos maneras de interpretar los resultados. En una se obtiene E[wh* |Xh], mientras que en la otra resulta E[wh** |Xh , wh*> 0], lo cual genera dos efectos marginales ∂ ω/∂ X. En el primer caso son valores no observados, ya que se permite que wh* sea menor que cero. En el segundo caso el menor valor que puede tomar wh* es mayor que cero. La relación entre ambos valores marginales (véase por ejemplo Greene, 1997, capítulo 20) viene dada por β'Φ(X'β/σε), donde X'β se refiere a los valores estimados en las medias, y Φ es la distribución normal estándar, por lo que podemos obtener los coeficientes relacionados con E[wh** |Xh , wh* > 0] si multiplicamos los coeficientes estimados de E[wh* |Xh ] por la constante15 Φ(X'β/σε). Aunque ambos valores son marginales, seguiremos aquí la costumbre de llamar valores totales a los obtenidos con E[wh* | Xh], y valores marginales a los correspondientes a E[wh** |Xh , wh* > 0].

Aunque existe evidencia de una relación positiva entre gasto e ingreso del hogar,16 no se ha estudiado aún el efecto del incremento marginal en el ingreso en el caso de la población que no gasta en salud. Para hacerlo, a los valores estimados E[wh* | Xh], cuando wh* < 0, los interpretamos como si se tratara de una distancia a un umbral para hacer gastos en salud, y de esta manera analizamos el caso de los hogares que no gastan en salud debido a sus bajos ingresos.17 por otra parte, los valores estimados E[wh** | Xh, wh* > 0] los utilizamos para el caso de la evaluación privada, como sería el caso de desear conocer el efecto de un incremento en el ingreso sobre la compra de medicinas hecha por los consumidores actuales de medicinas. Ambas especificaciones se presentan en la sección de resultados.

Con los datos de la ENIGH 2004 se formaron las variables de este modelo. Así, gch es el gasto total del hogar h, y nch es el tamaño del hogar conforme lo define el INEGI en las ENIGH. La composición por edad y sexo del hogar (propcjh) se captura mediante la definición de 10 grupos; uno para la población de 0 a 6 años, otro para la de 66 años y más, y otros cuatro (por sexo) para cada uno de los siguientes grupos de edad: 7 a 15, 16 a 24, 25 a 54 y 55 a 65 años de edad. Estas variables también nos ayudan a controlar por la heterogeneidad en los hogares. También se utilizaron variables de control, zch, específicas para cada hogar que incluyen edad, educación18 y estado civil del jefe del hogar, así como zonas geográficas.

La estimación de las elasticidades. El cambio en las medias para el gasto por miembro del hogar y para las remesas queda determinado por los coeficientes estimados. Esto es para el gasto ∂ ω/∂ (g / n) = β y para las remesas ∂ ω/∂ rem = n2. Las elasticidades respecto al gasto total y a las remesas, Eg y Erem, se estiman como:

donde los valores de las variables se toman en la media. Cuando el coeficiente β es igual a cero significa que al incrementarse el gasto del hogar no varía la proporción gastada en salud, lo cual quiere decir que el cambio porcentual en el gasto en salud va a ser igual al cambio porcentual en el gasto total. Si β > 0 el incremento porcentual en el gasto en salud va a ser mayor que el incremento en el gasto del hogar, constituyendo la salud un bien de lujo, mientras que si β < 0 significa que al incrementarse el gasto del hogar se disminuirá la proporción gastada en salud, constituyéndose en un bien necesario. Cuando el coeficiente n2 es igual a cero significará que la elasticidad de las remesas Erem = rem /g, lo cual indica que las remesas se comportan exactamente igual que el gasto total, es decir, no se comprobaría que las remesas tuvieran por objetivo o target effect incrementar el gasto en salud.

III. Resultados

En esta sección se discuten los resultados econométricos del modelo presentado en la sección anterior, tanto para el gasto total en salud (que incluye ambos tipos, monetario y no monetario) como para el gasto monetario. primero discutimos las medias y desviaciones estándar de las variables del análisis. Luego analizamos los cambios en la proporción del gasto en salud w considerando tres posibilidades: cuando permitimos que wch* tome valores menores que cero y estimamos E[wch*| Xch], cuando estimamos para E[wch**|Xch, wch* > 0], y cuando utilizamos mínimos cuadrados generalizados (MCG) que incluyen valores de cero y permiten revisar la consistencia de los resultados entre ambas técnicas de estimación. Por último, se discuten los resultados para las estimaciones de las elasticidades del gasto en salud respecto a la disponibilidad de recursos y a las remesas.

Las variables. En el cuadro 5 se presentan las medias y las desviaciones estándar de las variables utilizadas para los hogares con ASSML (definidos como aquellos en donde hay al menos un miembro con acceso a la seguridad social / médico laboral a través de su empleo) y aquellos sin ningún acceso a dicha seguridad social. Los primeros representan 10 159 662 hogares y los segundos 14 039 520. Estos datos ya excluyen los casos que no se incluirán en las estimaciones, que son aquellos que presentan valores omitidos en las variables educación, tamaño del hogar y gasto monetario. Aproximadamente 3.7 por ciento del gasto total se dedica a la salud en hogares con ASSML, y 4.5 por ciento en los que no tienen acceso. Si consideramos únicamente el gasto monetario, los porcentajes se reducen a 2.6 y 4.1 por ciento, respectivamente. En promedio, los hogares sin acceso a la seguridad social / médico laboral son más pequeños, y reciben más transferencias de remesas y de instituciones.

La composición del hogar se mide a través de las proporciones demográficas por grupo de edad y sexo en el hogar, con lo que se forman seis grupos de edad. Del cuadro 5 se puede observar que, para la población de 55 años y más, predominan los hogares sin acceso a la seguridad social / médico laboral, mientras que para la población de 16 a 54 años predominan los que sí tienen acceso. En las estimaciones también se utilizaron variables de control familiares y geográficas.19

Resultados para E[wch*|Xch], donde wch* puede tomar valores menores quecero. Los resultados de estimar la ecuación (4) se presentan en el cuadro 6. Para la inclusión de los efectos aleatorios se utilizaron las ubicaciones o clusters de las unidades muestrales. Se formaron 2 801 grupos en los hogares con ASSML y 2 702 en aquellos sin dicha prestación. Se presentan ocho regresiones utilizando el modelo Tobit con efectos aleatorios;20 las primeras cuatro para los hogares con ASSML y las cuatro últimas para los que carecen de dicho acceso.

Las regresiones (3), (4), (7) y (8) se refieren únicamente a la parte monetaria del gasto. Cuando existe seguridad social / médico laboral, los coeficientes de la variable gasto, que incluyen la parte no monetaria, son mayores que cuando se incluye únicamente la parte monetaria; pasan de 0.037 a 0.025 aproximadamente. En cambio, cuando no existe seguridad social / médico laboral los coeficientes son iguales. Esto puede deberse a que los ingresos no monetarios de los hogares con ASSML están predestinados a gastos en salud, mientras que para los hogares sin ASSML son otra forma de ingreso y, por lo tanto, no se afecta la proporción del gasto en salud. Como las variaciones entre las regresiones son pequeñas, centraremos la discusión en el caso de las regresiones (3) y (7), que excluyen el gasto no monetario.

Gastos totales y remesas. Todos los coeficientes de la variable gasto son mayores que cero, lo cual indica, por una parte, que la proporción del gasto en salud se incrementa al incrementarse la disponibilidad de recursos (por lo que el gasto en salud se comporta como un bien superior o de lujo), y, por otra, que los hogares con menores gastos por miembro pudieran estar teniendo valores de w* < 0, como se discutió en la sección anterior.

El valor de las remesas es significativamente diferente de cero cuando se trata de los hogares sin ASSML. Este resultado es importante, ya que la variable de gasto por miembro g/n se incluye como regresor. Esto significa que, para dichos hogares sin acceso a ASSML, el dinero proveniente de remesas tiene el efecto objetivo o target effect de atender las necesidades de salud, y no sólo el referente a un efecto ingreso o gasto. Cuando se sustituye la variable remesas por las transferencias de instituciones no se encuentra que el efecto sea significativamente diferente de cero, lo cual comprueba que el efecto sobre el gasto en salud es propio de las remesas y no de las transferencias.

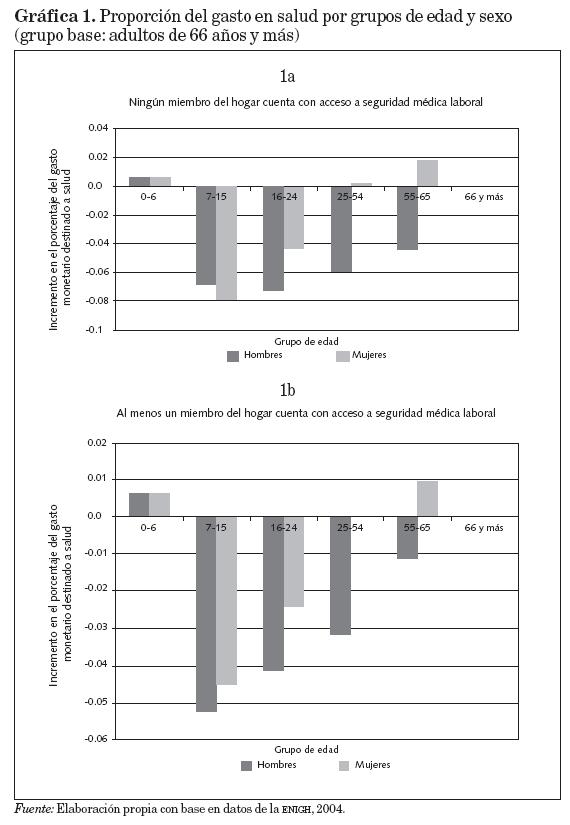

Efectos demográficos. El grupo base o de comparación es el de la proporción de población de 66 años y más, por lo que los signos negativos indican que los miembros de este grupo son los que más incrementan la proporción del gasto en salud, junto con los del grupo de 0 a 6 años de edad. En la gráfica 1 se presenta cómo cambia el gasto de los hogares según los grupos de edad y sexo que la componen. La gráfica 1a corresponde a los coeficientes de la columna 3 del cuadro 6 para los hogares que tienen ASSML, y la gráfica 1b a la columna 7 para los hogares sin ASSML. por ejemplo, si una persona adicional de dicho grupo de control generara un gasto adicional en bienes de salud de 6 por ciento para los hogares con ASSML, un niño de 0 a 6 años generaría 0.6 por ciento adicional; y si para el caso de los hogares sin ASSML el grupo de 66 años y más generara un gasto adicional de 8.5 por ciento por sus necesidades de salud, el grupo de hombres de 7 a 15 generaría en promedio 6.8 por ciento menos, esto es, 1.7 por ciento del gasto del hogar. En la gráfica también se puede visualizar que la proporción del gasto en salud se incrementa con la edad, tanto de la mujer como del hombre, pero que el asignado a la mujer es consistentemente más alto.

El tamaño del hogar. Todos los coeficientes reportados para el logaritmo del tamaño del hogar lnn fueron positivos y significativamente diferentes de cero. Esto indica que no se demuestra la presencia de rendimientos a escala en el gasto en salud al incrementarse el tamaño del hogar.

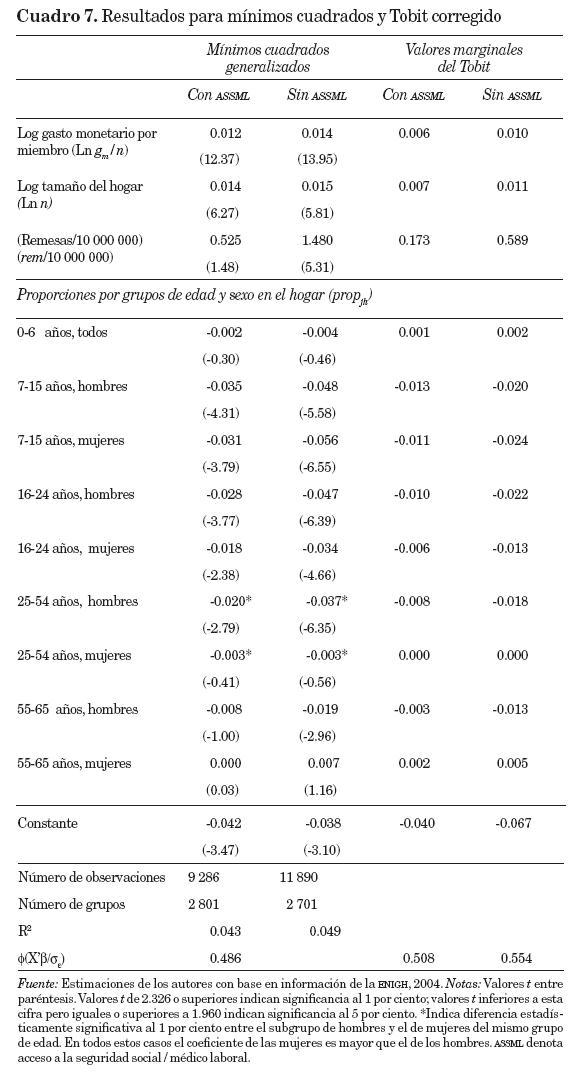

Resultados para E[wch**|Xch, wch* > 0] y de mínimos cuadrados generalizados. Hasta ahora la interpretación de los resultados se ha hecho de acuerdo con los valores E[wch* |Xch], donde wch* puede valer menos que cero. Como se discutió en la sección anterior, otra posibilidad es hacer las estimaciones utilizando E [wch** | Xch, wch* > 0], que llamaremos valores marginales del Tobit, y de ahí obtener los valores marginales ∂ w/∂ X. para este caso. Una tercera posibilidad es utilizar mínimos cuadrados y tener cuidado de incluir los valores 0 que ω toma, como sugiere Deaton (1997, p. 92) para el caso que deseemos los efectos sobre la demanda promedio de salud, promediando consumidores y no consumidores.21 Intuitivamente uno esperaría que las estimaciones por este último método nos dieran valores intermedios, ya que E [wch* | Xch] toma valores menores que cero y E [wch** | Xch, ωch* > 0] toma únicamente los valores mayores que cero. para hacerlo tomaremos el caso del gasto monetario.

Los resultados se presentan en el cuadro 7. Las dos primeras columnas corresponden al método de mínimos cuadrados generalizados (MCG) con efectos aleatorios, y las dos últimas a los coeficientes Tobit presentados en el cuadro 6, columnas 3 y 7, multiplicados por el factor Φ(X'β/σε), por lo que ya no se señalan los valores "t". Los resultados del método de MCG nos dan de nuevo coeficientes mayores que cero para la variable ln(gm / n) y para el logaritmo del tamaño del hogar lnn. La variable remesas de nuevo resulta significativamente diferente de cero sólo en el caso de los hogares sin ASSML. En cuanto a las diferencias por sexo por grupos de edad, éstas siguen siendo significativamente diferentes de cero al 1 por ciento, y mayores los coeficientes de los grupos de mujeres que los de los hombres.

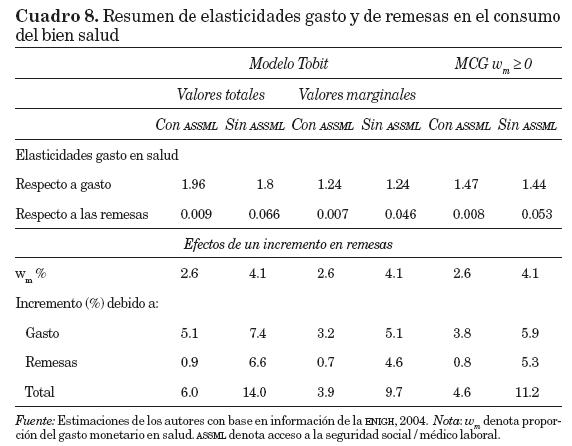

El cuadro 8 presenta en sus dos primeros renglones las elasticidades gasto y de remesas, referentes a las columnas (3) y (7) del cuadro 6 y las del cuadro 7; todas estas se refieren al gasto monetario. Las elasticidades se estiman conforme a las ecuaciones (6) y (7).

Las elasticidades gasto. Las primeras dos columnas de resultados se refieren al modelo Tobit con los efectos totales que arrojan elasticidades gasto22 cercanas a 2; las siguientes dos columnas se refieren a los efectos marginales (w* > 0) con elasticidades gasto de 1.24; y las dos últimas cuando utilizamos mínimos cuadrados generalizados incluyendo los valores w = 0 que nos genera elasticidades cercanas a 1.45. El primer caso se refiere a una medición útil para la evaluación social, ya que está incluyendo valores de w* < 0 que, de acuerdo con nuestras estimaciones, son los hogares más pobres, ya que son los que tienen menores egresos por miembro.23 Se estaría diciendo que estas familias estarían dispuestas a sacrificar salud por ingresos. El segundo caso, con una elasticidad gasto de 1.24, se refiere a una evaluación privada, útil, por ejemplo, para una empresa que vende medicamentos y que quisiera conocer el efecto sobre la demanda de sus productos de un incremento en los ingresos de los hogares que los compran. Si lo que se desea es tener un efecto sobre la cantidad demandada de servicios de salud, que incluya consumidores y no consumidores, los resultados presentados para la regresión, con MCG en nuestro caso, serían los ideales, como se discute en Deaton (1997, p. 92).

Como se señaló anteriormente, el porcentaje de gasto en salud para los hogares sin ASSML es de 4.1 por ciento, y para los que tienen ASSML, de 2.6 por ciento. Esta diferencia porcentual no tenderá a disminuirse conforme se incrementen los ingresos del hogar, dado que la elasticidad gasto estimada con valores marginales (w*>0) es igual en ambos casos (con y sin ASSML).24 Esto, a pesar de que los hogares con ASSML tienen más recursos disponibles por miembro, como se observa en el cuadro 5. Sin embargo, en el caso de los valores totales (que permiten w* < 0) se observa que las elasticidades son ligeramente diferentes, lo que indica que la brecha en proporciones de gasto entre ambos grupos de hogares tiende a cerrarse. Un factor explicativo podría ser que los hogares de menores ingresos con ASSML redujeran abruptamente su gasto en salud cuando disminuyen sus ingresos, o que si no gastan en salud se aumentara la distancia al umbral de gasto para dichos hogares.

Efecto del gasto y de las remesas. En el segundo renglón de resultados del cuadro 8 se dan las elasticidades del gasto en salud cuando se incrementa el ingreso por remesas, y, como ya se mencionó, sus valores no resultaron significativamente diferentes de cero para los hogares con ASSML. En la parte inferior del cuadro 8 se ejemplifica el diferente impacto de la disponibilidad de recursos dada por el gasto total y el de las remesas. Al considerar las dos primeras columnas, si se incrementan los ingresos de los hogares en una cantidad dada, debido al efecto de la disponibilidad de recursos se incrementará el gasto en salud en 5.1 por ciento para los hogares con ASSML, y en 7.4 por ciento para los hogares sin ASSML, cuando anteriormente los primeros gastaban 2.6 por ciento y los segundos 4.1 por ciento. Si estos ingresos provienen de remesas, habrá un efecto adicional de 0.9 por ciento para los hogares con ASSML, y de 6.6 por ciento para aquellos sin ASSML.

IV. Conclusiones

En este estudio se utilizó un modelo de Engel para relacionar la disponibilidad de recursos de los hogares con el gasto en salud, que fuera de utilidad tanto para la evaluación social como para la privada. para ello se llevó a cabo un estudio de sección cruzada con datos de la ENIGH, 2004. Los resultados muestran que la elasticidad gasto para la evaluación privada fue de 1.24, y para la evaluación social aproximadamente de 2. La consideración de que las familias de menores recursos pudieran estar lejos de empezar a gastar en salud aún si incrementaran marginalmente sus ingresos es lo que diferencia estos resultados. Por ejemplo, la evaluación de la introducción de acceso a servicios de salud, como centros de salud y farmacias en lugares marginados, requiere el uso del resultado para la evaluación social. Ambas elasticidades obtenidas son mayores que la unidad, lo cual indica que la salud es una necesidad que los hogares posponen (como la visita a un médico) para atender otras necesidades que consideran que no pueden posponer, como la adquisición de alimentos. Esta decisión privada de posposición de la atención a la salud puede requerir ser corregida por la política pública, ya que el bien salud tiene externalidades positivas que no son consideradas por los hogares en sus decisiones de gasto. Los efectos no son pequeños. Una reducción en la disponibilidad de recursos de los hogares en un 10 por ciento llevaría a una reducción de 12.4 por ciento en su gasto en salud, pero equivaldría a una reducción de 20 por ciento en una evaluación social.

Al estudiar la asignación del gasto intrafamiliar por grupos de edad y sexo se encuentra que el gasto entre hombres y mujeres entre 16 y 64 años de edad es significativamente diferente, siendo superior para los grupos de mujeres, probablemente debido a su papel reproductivo. Este resultado es significativo y sugiere la importancia de llevar a cabo estudios más especializados que relacionen las diferencias en problemas de salud por grupos de edad y sexo, para poder hacer recomendaciones adecuadas de política. Además, parece importante relacionar en futuros estudios el acceso al programa Oportunidades y su impacto sobre el gasto intrafamiliar, ya que este programa social es el más importante en México y obliga a las titulares o jefas de familia de los hogares beneficiarios a acudir a un centro de servicios de salud.

Las remesas resultaron generar un efecto diferenciado sobre el gasto en salud cuando los hogares no tienen acceso a la seguridad social / médico laboral. Este es un resultado interesante, ya que uno podría suponer que el gasto en salud de los hogares ocurre hasta que el beneficio marginal del último peso gastado es igual a su costo marginal, independientemente del origen del dinero. Sin embargo, se encuentra que no es así, que cuando el dinero proviene de remesas estaría etiquetado, siendo un destino especial el gasto en salud. El resultado obtenido aquí es preliminar, ya que el primer objetivo de nuestro estudio es la estimación de las elasticidades gasto del gasto en salud. Un estudio dedicado a las remesas tendría que cuidar qué variables podrían ayudar a controlar por la heterogeneidad de los hogares, abordar el problema de si las remesas generan gasto en salud, o si, por el contrario, el gasto del hogar en salud es el que atrae las remesas, y atender el problema de la heterogeneidad de los hogares con migrantes que pudieran tener diferentes problemas de salud o diferentes actitudes respecto al gasto en salud.

Este estudio presenta algunas limitaciones que pudieran ser consideradas en estudios posteriores. por una parte, debido a la crisis económica iniciada en Estados Unidos a finales de 2007, los ingresos de las familias y las remesas han caído a partir de 2008. Dado que aquí se utiliza información del año 2004, un estudio con información actual permitiría reevaluar las estimaciones y determinar si las elasticidades gasto y de remesas aquí obtenidas se mantienen. Otra limitación se refiere a la asignación del gasto intrafamiliar, ya que en este estudio sólo se evalúa la asignación del gasto en salud, pero tal vez sería de interés considerar tanto otros tipos de gastos (por ejemplo el educativo) como probar otras metodologías. Finalmente, ya que se dispone de información sobre el gasto en salud y no sobre su uso -es decir, no se sabe si los medicamentos, por ejemplo, fueron consumidos o no-, esta consideración podría disminuir las elasticidades estimadas. No obstante, a lo largo de este trabajo se aclara que lo que se está estudiando es el gasto en salud (y no su consumo) como componente del gasto total de los hogares.

Referencias bibliográficas

Amuedo-Dorantes, C., T. Sainz y S. Pozo (2007), "Remittances and Healthcare Expenditure patterns of populations in Origin Communities: Evidence from Mexico" Inter-American Development Bank, INTAL-ITD, Working paper 25. [ Links ]

Angrist, J. D. y A. Krueger (1999), "Empirical Strategies in Labor Economics", en O. Ashenfelter y D. Card (ed.), Handbook of Labor Economics, Ámsterdam, vol. 3A, 1277-1397. [ Links ]

Atkinson, A. B., J. Gomulka y N. H. Stern (1990), "Spending on Alcohol: Evidence from the Family Expenditure Survey 1970-1983", Economic Journal, 100(402), pp. 808-827. [ Links ]

Baeza, C. C. y T. G. Packard (2006), "Beyond Survival: protecting Households from Health Shocks in Latin America", Washington, D.C., Stanford University Press y Banco Mundial. [ Links ]

Behrman, J. (1988), "Intrahousehold Allocation of Nutrient in Rural India: Are Boys Favored? Do parents Exhibit Inequality Aversion?" Oxford Economic Papers, 40(1), pp. 32-54. [ Links ]

Bhalotra, S. y C. Attfield (1998), "Intrahousehold Resource Allocation in Rural Pakistan: A Semiparametric Analysis", Journal of Applied Econometrics, 13(5), número especial "Application of Semiparametric Methods for Micro-Data", septiembre-octubre, pp. 463-480. [ Links ]

Blomqvist, A. G. y R. A. L. Carter (1997), "Is Health Care Really a Luxury?" Journal of Health Economics, 16, pp. 207-229. [ Links ]

Campos Vázquez, R. M. (2002), "Impacto de una reforma fiscal en México: Una estimación con base en sistemas de demanda", tesis de maestría, México, Centro de Estudios Económicos, El Colegio de México. [ Links ]

Case, A. y A. Deaton (2002), "Consumption, Gender and poverty", Research program in Development Studies, Princeton University, julio. [ Links ]

Condouel, A., J. S. Hentschel y Q. T. Wodon (2002), "Chapter 1. Poverty Measurement and Analysis", en Jeni Klugman (ed.), A Sourcebook for Poverty Reduction Strategies, vol. 1, Washington, D.C. , World Bank. [ Links ]

Deaton, A. (1987), "The Allocation of Goods within the Household: Adults, Children, and Gender", Living Standards Measurement Study, Working paper No. 39, The World Bank. [ Links ]

–––––––––– (1989), "Looking for Boy-Girl Discrimination in Household Expenditure Data", The World Bank Economic Review, 3 (1), pp. 1-15. [ Links ]

–––––––––– (1997), The Analysis of Household Surveys: A Microeconometric Approach to Development Policy, Washington, D.C., The World Bank y The John Hopkins University Press. [ Links ]

Deaton, A., J. Ruiz-Castillo y D. Thomas (1989), "The Influence of Household Composition on Household Expenditure patterns: Theory and Spanish Evidence", Journal of Political Economy, 97(1), pp. 179-200. [ Links ]

Getzen, T. E. (2000), "Health Care is and Individual Necessity and a National Luxury: Applying Multilevel Decision Models to the Analysis of Health Care Expenditures", Journal of Health Economics, 19, pp. 259-270. [ Links ]

Gibson, J. y S. D. Rozelle (2004), "Is It Better to Be a Boy? A Disaggregated Outlay Equivalent Analysis of Gender Bias in Papua New Guinea", Journal of Development Studies, 40(4), pp. 115-136. [ Links ]

Goldman, p. D. y J. M. Zissimopoulos (2003), "High Out-of-pocket Health Care Spending by the Elderly", Health Affairs, 22(3), pp. 194-198. [ Links ]

Greene, W. H. (1997), Econometric Analysis, 3a. ed., Upper Saddle River, Prentice Hall. [ Links ]

–––––––––– (1999), "Marginal Effects in the Censored Regression Model", Economics Letters, 64(1), pp. 43-49. [ Links ]

Hernández Tezoquipa, I., L. Arenas Monreal y S. Treviño-Siller (2005), "Without Money you're Nothing: poverty and Health in Mexico from Women's perspective", Rev Latino-am Enfermagem, septiembre-octubre, 13(5), pp. 626-633. [ Links ]

Hong, G. S. y K. S. Yeon (2000), "Out-of-pocket Health Care Expenditure patterns and Financial Burden across the Life Cycle Stages", Journal of Consumer Affairs, 34(2), pp. 291-313. [ Links ]

INEGI (2005a), Síntesis metodológica de la Encuesta nacional de ingresos y gastos de los hogares (ENIGH 2004), Internet:http://www.inegi.org.mx/est/contenidos/espanol/metodologias/encuestas/hogares/sm_ ENIGH2004.pdf. [ Links ]

–––––––––– (2005b), Encuesta nacional de ingresos y gastos de los hogares 2004 (ENIGH2004), cuestionario, México, Instituto Nacional de Estadística y Geografía. [ Links ]

–––––––––– (2006), "Numeralia (antes México en cifras)", Instituto Nacional de Estadística y Geografía, México, en: http://www.inegi.gob.mx/inegi/~espanol/acerca/inegi324.asp?c=324. [ Links ]

Leser, C.E.V. (1963), "Forms of Engel Functions", Econometrica, 31(4), pp. 694-703. [ Links ]

Michelini, C. (2001), "Estimating the Cost of Children from New Zealand Quasi-unit Record Data of Household Consumption", The Economic Record, 77(239), pp. 383-392. [ Links ]

Mocan, H. N., E. Tekin y J. S. Zax (2004), "The Demand for Medical Care in Urban China", World Development, 32(2), pp. 289-304. [ Links ]

Montenegro, F. y R. Nazerali (2004), "Health and Household Income and Consumption: A Review of the Literature", Background paper, Washington, D.C., World Bank. [ Links ]

Musgrove, P. (1983), "Family Health Care Spending in Latin America", Journal of Health Economics, 2(3), pp. 245-257. [ Links ]

Ochoa-Díaz, H., H. Sánchez-Pérez, M. Ruíz-Flores y M. Fuller (1999), "Social Inequalities and Health in Rural Chiapas, Mexico: Agricultural Economy, Nutrition, and Child Health in La Fraylesca Region" Cad. Saúde Pública, Rio de Janeiro, 15(2), pp. 261-270, abril-junio. [ Links ]

Parker, S. W. y R. Wong (1997), "Household Income and Health Care Expenditures in Mexico", Health Policy, 40, pp. 237-255. [ Links ]

Peña D. y J. Ruiz-Castillo (1998), "The Estimation of Food Expenditures from Household Budget Data in the presence of Bulk purchases", Journal of Business & Economic Statistics, 16(3), pp. 292-303, julio. [ Links ]

Rogers, B. y N. Schlossman (1990), "Intra-Household Resource Allocation: Issues and Methods for Development policy and planning", Tokio, The United Nations University press. [ Links ]

Rosenzweig, M. R. y O. Stark (1993), "Introduction: population and Family Economics", en M. R. Rosenzweig y O. Stark. (ed.), Handbook of Population and Family Economics, Elsevier, vol. 1, cap. 1, pp. 1-17. [ Links ]

Stewart, S. T. (2004), "Do Out-of-pocket Health Expenditures Rise with Age among Older Americans?" The Gerontologist, 44(1), pp. 48-57. [ Links ]

Suárez-Berenguela, R. (2001), "Health System Inequalities and Inequities in Latin America and the Caribbean: Findings and policy Implications", en Investment in Health: Social and Economic Returns, Washington D.C., Pan American Health Organization, pp. 119-142. [ Links ]

Urzúa, C. M. (2001), "Welfare Consequences of a Recent Reform in Mexico", Estudios Económicos, 16, pp. 57-72. [ Links ]

Valero, J. (2006), "Estimación de elasticidades e impuestos óptimos a los bienes más consumidos en México", Estudios Económicos, 21(2). [ Links ]

Valero, J. y L. Treviño (2009), "Estimación de elasticidades ingreso y coeficientes de escala en México por nivel de gasto: 1992-2005", en D. Flores, M. Treviño y J. Valero (ed.), La economía mexicana en 19 miradas, México, Porrúa. [ Links ]

Wagstaff, A. (2002), "Poverty and Health Sector Inequalities", Bull World Health Organ [en línea], 80(2) [citado 2008-04-28], pp. 97-105. [ Links ]

Working, H. (1943), "Statistical Laws of Family Expenditure", Journal of the American Statistical Association, 38(221), pp. 43-56. [ Links ]

World Bank (1993), "World Development Report 1993: Investing in Health", Nueva York, Oxford University Press. [ Links ]

Los autores agradecen los comentarios de dos árbitros anónimos que ayudaron a mejorar este trabajo. Además, agradecen los comentarios recibidos durante el IX Encuentro Internacional "Capital humano, crecimiento, pobreza: problemática mexicana", en el "V Foro de Investigación UDEM", y en el seminario de Economía de la Facultad de Economía de la UANL.

1 Como se discutirá más adelante, por seguridad social / médico laboral entenderemos la que se da a través del empleo y que da acceso a servicios médicos como el IMSS, el ISSSTE, y hospitales y centros médicos de los lugares de empleo.

2 Véase, por ejemplo, Montenegro y Nazerali (2004) para una revisión extensa de los trabajos empíricos en este tema.

3 A diferencia de nuestro estudio, la mayoría de las estimaciones realizadas para la medición de la elasticidad del gasto del hogar en salud utiliza el ingreso, en lugar del gasto, y el método de mínimos cuadrados.

4 La elasticidad ingreso mide en qué porcentaje se incrementará el gasto en salud si se incrementa en 1 por ciento el ingreso del hogar. Cuando estas elasticidades son mayores que 1, se dice que el bien en cuestión es superior o de lujo.

5 El porcentaje de hogares se refiere a aquellos sin acceso a la seguridad social / médico laboral, y la proporción de remesas es respecto al ingreso monetario del hogar. (Cifras obtenidas con datos de la ENIGH 2004. Véanse los cuadros 2 y 4).

6 Se incluye el IMSS, el ISSSTE, petróleos Mexicanos, las universidades públicas y los seguros de empresa y privados provistos por la empresa. Conviene hacer notar que el hecho de que algún familiar tenga IMSS, por ejemplo, no significa que todos los miembros del hogar tengan derecho a utilizarlo. No se consideran en esta definición aquellos que tienen acceso a otro tipo de seguridad social, como hospitales y clínicas del Estado, que dan servicio a cualquier persona que lo requiera y no dependen del lugar de empleo.

7 Las remesas incluyen los ingresos del hogar provenientes de otros países, y excluyen los ingresos por pensiones o jubilaciones originadas en otros países. Las transferencias incluyen becas y donativos, tanto gubernamentales como no gubernamentales, así como las transferencias de los programas Oportunidades y procampo. Las transferencias que se excluyen son las debidas a remesas, las recibidas de otros hogares y las recibidas debido a jubilaciones e indemnizaciones laborales.

8 Utilizamos el gasto y no el ingreso para medir los recursos disponibles en el hogar ya que, como se discute en Deaton (1997) y Condouel, Hentschel y Wodon (2002), la medición del gasto es más confiable que la del ingreso.

9 Una derivación de esta función aparece en Deaton (1997, pp. 268-269), quien la deriva de la función de costos c(u,p,n) = nθα(p)uβ(p), donde u es la función de utilidad, θ es el parámetro para controlar por economías de escala, α (p) es linealmente homogénea en precios (p) y β(p) es homogénea de grado cero también en precios. para estudios de sección cruzada es conveniente expresar lnα(p) = Σαklnpk y ln β(p) = Σβklnpk, donde k son los bienes. Dado que las participaciones en el presupuesto wi para cada bien i son las elasticidades de la función de costos respecto a los precios, el sistema de demandas tomaría la forma de una ecuación de Working: wi = α* + βi(g/nθ) = α*i + βi(g/n) + βi (l - θ)lnn, que es la ecuación que utilizamos en este estudio y con la que interpretamos los resultados.

10 Aunque existen diferentes metodologías para evaluar el gasto intrafamiliar (como las de Behrman, 1988; Rosenzweig y Stara, 1993; Rogers y Schlossman, 1990; Goldman y Zissimopoulos, 2003; o Stewart, 2004), en este estudio se utiliza el enfoque de Deaton (1989) por estar relacionado con la medición de la elasticidad gasto. Este modelo ha sido utilizado ampliamente, entre otros por Case y Deaton (2002), Deaton (1987; 1989), Deaton, Ruiz-Castillo y Thomas (1989), Gibson y Rozelle (2004), Hong y Kim (2000), y peña y Ruiz-Castillo (1998). También utilizan variantes de este modelo, entre otros, Atkinson, Gomulka y Stern (1990), Bhalotra y Attfield (1998), Michelini (2001), parker y Wong (1997), y para México, Valero (2006).

11 El término aleatorio incluye la ocurrencia de enfermedades dentro del hogar, ya que de incluirlas en la regresión (si estuvieran disponibles en la ENIGH) capturarían una gran parte de la varianza en el gasto en salud, como lo reseña Getzen (2000). Esto nos llevaría a la estimación de elasticidades ingreso cercanas a cero, e incluso menores que cero. Como la presencia de enfermedades no observadas puede generar una disminución en las horas trabajadas, y, por lo tanto, una disminución en gh/nh (lo que generaría un problema de endogeneidad), se incluyen en las regresiones las horas trabajadas por familia, a la primera y segunda potencias. por el mismo problema de endogeneidad se incluyen como regresores la educación y la edad del jefe de familia. Angrist y Krueger (1999) discuten ampliamente este método de controles.

12 Utilizamos en nuestras estimaciones la técnica econométrica probabilística Tobit, comúnmente conocida como modelo Tobit (denominación que utilizaremos en el resto del artículo), así como la de mínimos cuadrados generalizados (que denominaremos MCG).

13 La ENIGH nos permite ubicar diferentes unidades geográficas a través de las variables entidad federativa (32), ubicación geográfica (503), el estrato o tamaño de la población (4) y los factores de expansión muestrales (1 682), lo que da lugar a un total de 3 061 clusters y que, al considerar un total de 21 176 hogares, nos da un promedio de 6.92 hogares por ubicación.

14 En este modelo no se introduce la variable remesas en forma logarítmica debido a que sólo en 980 hogares resulta positiva.

15 Greene (1999) demuestra que el resultado de obtener el efecto marginal mediante la multiplicación del coeficiente por la probabilidad de una observación no censurada se extiende más allá de la distribución normal.

16 Véase por ejemplo Wagstaff (2002) o, para México, Hernández, Arenas y Treviño-Siller (2005) y Ochoa et al. (1999). Más aún, Suárez-Berenguela (2001) muestra que la población con menores ingresos tiene, en México, menor acceso a los servicios de salud públicos gratuitos.

17 Como se muestra más adelante, el porcentaje de hogares que no efectúa gastos en salud se incrementa conforme disminuyen los recursos por miembro del hogar g/n.

18 Se prueba la misma especificación de la regresión al retirar las variables relacionadas con la educación y la edad del jefe de familia, pues pudieran ser determinantes del gasto total; sin embargo, no se encuentran cambios significativos en los coeficientes del gasto monetario, que son los que serán interpretados, por lo que se mantiene dicha especificación.

19 Se utilizaron la edad y la educación del jefe del hogar (lineal y al cuadrado), así como su estado civil y las horas trabajadas por los miembros del hogar (lineal y al cuadrado). Se formaron cuatro zonas geográficas compuestas, la primera, por las entidades de Baja California, Sonora, Chihuahua, Coahuila, Nuevo León y Tamaulipas, con un predominio promedio de hogares con acceso a la seguridad social / médico laboral; la segunda por Nayarit, Aguascalientes, Jalisco, Guanajuato, Baja California Sur, Sinaloa, Durango, Zacatecas y San Luis potosí. La tercera por Querétaro, Hidalgo, Michoacán, Morelos, Distrito Federal y el Estado de México, y la cuarta por el resto de las entidades federativas, predominando en esta última la falta de acceso a la seguridad social / médico laboral.

20 Las regresiones para el modelo Tobit con efectos aleatorios se estiman en el programa Stata, en el cual la función de verosimilitud de cada unidad aleatoria se estima mediante una integral que se calcula con la cuadratura de Gauss-Hermite y un número de puntos igual a 12. Se estimó una regresión similar y se utilizó el método de jackknife para comprobar que las desviaciones estándar eran las correctas. El modelo Tobit se estima con la instrucción xttobit, y el de MCG con xtreg, añadiendo efectos aleatorios.

21 Por ejemplo, en una caída en el ingreso podríamos estar interesados no sólo en la caída en la demanda por servicios de salud de los que consumen, sino también en los nuevos valores 0 para ω de los que abandonan el mercado; estimación que podemos hacer mediante mínimos cuadrados.

22 para el caso del gasto total (monetario más no monetario), las elasticidades gasto son de 2.0 y 1.73 para los hogares con y sin acceso a la seguridad social / médico laboral, respectivamente.

23 Los hogares no gastan en salud por dos razones: porque no se presenta ninguna necesidad de salud que requiera este gasto o porque, como se argumenta aquí, los recursos disponibles no son suficientes y el hogar prefiere sacrificar bienes en salud. Aunque no conocemos en cuáles hogares hay enfermos y en cuáles no, sí podemos observar que la probabilidad de hacer gastos en salud disminuye cuando disminuye la disponibilidad de recursos, medida como el gasto por miembro del hogar (g/n). Si analizamos la distribución de esta variable para el caso de los hogares que no ejercieron gasto en salud durante los tres meses anteriores al día en que el hogar fue encuestado en la ENIGH, 2004, encontramos que el decil de hogares más pobres (si consideramos g/n como medida de pobreza) tiene 53.6 por ciento de hogares que no ejercieron gasto monetario en salud; los hogares entre los percentiles 10 y 25 tienen 42.3 por ciento; los hogares entre los percentiles 25 y 50 34.4 por ciento; aquellos entre los percentiles 50 y 90 30.8 por ciento, y el decil más alto tiene; 26.5 por ciento de hogares que no ejercieron gasto en salud. El problema econométrico que implica el no poder distinguir entre los hogares donde una enfermedad está ocurriendo y donde no está ocurriendo se discute en la nota 11.

24 Este resultado se obtiene a pesar de que los coeficientes son diferentes (véase, por ejemplo, el cuadro 6), ya que son diferentes también las proporciones del gasto en salud.