Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkEconomía mexicana. Nueva época

versão impressa ISSN 1665-2045

Econ. mex. Nueva época vol.19 no.2 Ciudad de México Jan. 2010

Artículos

Impacto de la reforma al sistema de pensiones en México sobre el ahorro

Impact on Savings of Mexico's Pension System Reform

F. Alejandro Villagómez* y Juan Ignacio Hernández**

* División de Economía, CIDE, y EGAP (ITESM-CCM). alejandro.villagomez@cide.edu.

**Secretaría de Energía. jihernandez@energia.gob.mx.

Fecha de recepción: 7 de enero de 2009;

Fecha de aceptación: 17 de diciembre de 2009.

Resumen:

Uno de los principales argumentos esgrimidos en la reforma al sistema de pensiones en México fue su impacto positivo sobre el ahorro. Este trabajo realiza una primera cuantificación de este impacto. Para ello, estimamos una serie de ahorro contractual generado por este programa, así como la relación de variable con el ahorro privado voluntario. Los resultados obtenidos sugieren que no existe un efecto compensación entre ahorro voluntario y contractual. Además, el ahorro contractual y los cambios en el ahorro público generados a diez años de la reforma al esquema de pensiones en México tendrían un efecto positivo en promedio, aunque pequeño, sobre el ahorro nacional.

Palabras clave: ahorro, reforma al sistema de pensiones, ahorro privado, ahorro contractual, ahorro obligatorio.

Abstract:

One of the main arguments for pension system reform in Mexico was its impact on savings. Our work presents a first quantification of this impact, by estimating the contractual savings generated by this program and its relationship with voluntary savings. Our results suggest that there is no compensation effect between voluntary and contractual savings. Also, the latter, together with changes in public savings after ten years of reform, have, on average, a positive (although small) effect on national saving.

Keywords: savings, pension system reform, private savings, contractual savings, unvoluntary savings.

Clasificación JEL: E21, H55.

Introducción

Durante las últimas dos décadas varios países han realizado reformas a sus programas de pensiones, abandonando en la mayoría de los casos los sistemas de beneficios definidos (BD) no fondeados (PAYG), para dar paso a esquemas de contribuciones definidas (CD), parcial o totalmente fondeadas. Si bien la principal racionalidad de estos cambios se encuentra en la necesidad de modificar su estructura para eliminar distorsiones de diseño, ajustarlos a los nuevos patrones demográficos, darles viabilidad financiera y reducir la carga fiscal asociada con los programas anteriores, existe una amplia literatura que destaca otros efectos potenciales en el mercado laboral, el sistema financiero y el ahorro e inversión. La modificación en el esquema de pensiones es una reforma estructural compleja que afecta el estado político, social y económico del país, e incide en las finanzas públicas y en el funcionamiento de los mercados de factores. También cambia la distribución del ingreso entre generaciones y dentro de las mismas a lo largo del tiempo. Sin embargo, aún existe el debate acerca del impacto cualitativo, así como la incertidumbre sobre su magnitud cuantitativa. En la mayoría de los casos, estos posibles efectos positivos no son directos, y responden en gran medida a las condiciones estructurales de los mercados asociados, así como a las características particulares que adquiera el programa reformado, por lo que los efectos finales sólo pueden valorarse empíricamente.

Uno de los temas que ha provocado mayor discusión es su posible efecto sobre el ahorro. De hecho, éste ha sido uno de los argumentos fuertemente utilizados por las autoridades al momento de discutir las propuestas. Sin embargo, aunque la literatura teórica predice un posible efecto positivo (en circunstancias específicas), su magnitud requiere la valoración empírica. Es importante tener en cuenta que el ahorro derivado de un programa de pensiones obligatorio corresponde a un ahorro contractual obligatorio, el cual es parte del ahorro total de un individuo. Pero un aumento del primero puede ir en detrimento de su ahorro voluntario, reflejando sólo una recomposición en el ahorro total del individuo (efecto de neutralización).

En México, la reforma al sistema de pensiones de los trabajadores del sector formal privado, otorgada por el Instituto Mexicano del Seguro Social (IMSS), fue aprobada en diciembre de 1995 y entró en vigor el 1o de julio de 1997. Es importante recordar que en 1995 el país enfrentaba una severa crisis económica y financiera. En diciembre de 1994 el peso había sufrido un ataque especulativo, con la consecuente fuga de capitales, lo que culminó con su devaluación y libre flotación. El ahorro externo, altamente volátil, se había convertido en uno de los villanos en este suceso. La nueva administración, que iniciaba en 1995, colocó como objetivo central en su programa sexenal la promoción del ahorro interno, y en particular del privado, como una fuente de financiamiento (estable y permanente) de la inversión. Es en este marco en el que se discute la reforma, enfatizando su papel como mecanismo para coadyuvar a cumplir este objetivo. A poco más de diez años de funcionamiento de este programa, aún es poco claro si dicho objetivo se está alcanzando. Si bien la mayoría de los efectos derivados de este tipo de reformas deben evaluarse en el largo plazo, una valoración preliminar ayudaría a clarificar este aspecto y contribuiría al debate teórico y empírico. En consecuencia, el objetivo del presente trabajo es realizar una primera cuantificación de este impacto en México.

El trabajo está estructurado en la siguiente forma. En la primera sección se realiza una revisión de la literatura sobre los impactos de la reforma de pensiones en el ahorro, y la evidencia en otros países. En la segunda se presentan las principales características del esquema reformado, y se estima una serie de ahorro contractual generado por este programa. La cuantificación de los impactos del ahorro contractual en el ahorro privado y nacional se presenta en la tercera sección. Finalmente, se exponen las conclusiones de este trabajo.

I. Literatura

Para analizar el efecto que sobre el ahorro tiene la sustitución de un sistema no fondeado por uno capitalizado, la literatura se ha desarrollado sobre la base del marco propuesto por Auerbach y Kotlikoff (1987), donde la forma como se financia la fase de transición (vía deuda o impuestos) desempeña un papel crucial. Estudios iniciales basados en simulaciones concluyen que existen aumentos positivos en las tasas de ahorro en el estado estacionario, cuando el costo de transición es financiado mediante impuestos (Arrau y Schmidt-Hebbel, 1993; Cifuentes y Valdés-Prieto, 1994) con aumentos de entre 3 y 5 por ciento del PIB. Cuando el financiamiento es mediante emisión de deuda pública, lo que resulta es una ligera disminución en la tasa de ahorro. Finalmente, si el esquema de financiamiento de la transición es mixto, el efecto sobre la tasa de ahorro resulta en valores intermedios a los señalados. En Sales, Solís y Villagómez (1998) se presenta una simulación para el caso mexicano de la reforma de 1997. Al asumir una estructura mixta en el financiamiento de la fase de transición, estiman un aumento en el ahorro neto de 2.2 por ciento del PIB después de los primeros cinco años de reforma, y de hasta 2.8 por ciento después de 40 años.

Los estudios empíricos son escasos, en gran medida porque la mayoría de las reformas son relativamente recientes, con excepción de Chile. Adicionalmente, este análisis suele ser complicado por diversas razones, delas cuales destaca el hecho de que los efectos que genera el cambio en el sistema de pensiones son acompañados por aquellos ocasionados por otras reformas estructurales que generalmente se implementan de manera simultánea. Por lo tanto, es posible que el efecto total de todas estas modificaciones sea mayor que la suma de las contribuciones individuales y, por ello, conviene ser muy cuidadoso para no sobrestimar el impacto de la reforma. También es difícil establecer exactamente la manera en que se termina financiando la fase de transición.

En un estudio de Corbo y Schmidt-Hebbel (2003) para Chile se reporta que desde 1981 la tasa de ahorro obligatorio representa en promedio 4.6 por ciento del PIB, y se estima el impacto en el ahorro privado y en el agregado dentro de un rango de 4.6 a 2.3 por ciento del PIB. Sin embargo, hasta finales del siglo pasado el ahorro obligatorio no reflejaba efecto alguno sobre el ahorro privado en otros países de la OCDE, aunque sí impactos positivos en algunos de los países en desarrollo. Esto sugiere que las reformas de pensiones poseen mayor efectividad para aumentar el ahorro en dichos países, debido principalmente a que existen tanto una mayor miopía como restricciones al crédito (Schmidt-Hebbel, 1998), lo cual ocasiona una menor reestructuración del consumo-ahorro individual. Otros análisis para países desarrollados encuentran que un sistema de contribuciones definidas estimula el ahorro privado en la economía, pero no unidad por unidad (Davis, 2006). Un estudio basado en datos panel, de 1960 a 2002 sobre 43 países (incluido México), realizado por López Murphy y Musalem (2004), sugiere que, en general, el ahorro obligatorio tiene un impacto positivo sobre el ahorro nacional en alrededor de 50 por ciento del incremento marginal en el ahorro contractual. En contraste, un estudio reciente para Sri-Lanka (Karunarathne y Abeysinghe, 2005) sugiere que, en países sin una estructura de aportaciones al sistema, previa a la introducción de contribuciones definidas, el ahorro obligatorio produce un efecto de desplazamiento en otros tipos de ahorro privado y, por lo tanto, impacta en forma mínima el ahorro agregado.1 En un estudio para México, Aguila (2008) utiliza datos microeconómicos de ahorro a partir de las Encuestas de Ingreso y Gasto de los Hogares, para probar la implicación de la hipótesis del ciclo de vida, de que este tipo de reformas provocarían un aumento en el consumo y una disminución en el ahorro de los individuos. Su principal resultado es que este hecho se verifica para individuos de bajos ingresos y, con mayor fuerza, para individuos cerca de su edad de retiro. Sin embargo, para individuos de ingresos altos y medios, así como para el total de su muestra, no encuentran ningún tipo de efecto sobre el consumo o el ahorro. Aun así, estaría la hipótesis de que el ahorro contractual quizá produce un aumento en el ahorro individual, pues posiblemente obliga a que la población de menor ingreso ahorre más de lo que haría sin un sistema de pensiones (Loayza, Schmidt-Hebbel y Servén, 2000a).

Si seguimos a Corbo y Schmidt-Hebbel (2003), se puede realizar una primera cuantificación del efecto de la reforma sobre el ahorro nacional al analizar cuatro posibles canales y agregar dichos efectos. Estos canales serían:

a) El cambio en el ahorro público.

b) La forma en que el ahorro privado responde a modificaciones en el déficit público.

c) El nuevo ahorro contractual de los hogares que es generado por el cambio de régimen provisional.

d) Los cambios en el ahorro voluntario de los hogares, causados como respuesta al ahorro contractual que éstos deben realizar.

La suma de los cuatro efectos determina el impacto de la reforma en el ahorro nacional. El primer canal se debe a que esta reforma estructural afecta directamente el gasto o deuda del sector público, pues genera un déficit de transición en el corto y mediano plazos. Al abandonarse el antiguo sistema de pensiones, el pago a los ya pensionados bajo el programa anterior recae directamente en el Estado, que deja de contar con las aportaciones de los trabajadores actuales tras la reforma. El financiamiento de este déficit se puede obtener mediante el intercambio de deuda implícita por explícita (en forma de otro tipo de activo gubernamental o préstamo), o puede darse por un reajuste en el déficit, destinando recursos fiscales a cubrir la deuda de transición, ya sea disminuyendo el gasto en otras áreas del presupuesto o aumentando los impuestos (Schmidt-Hebbel, 1998). En el largo plazo puede aumentar el ahorro público al reducirse los recursos necesarios para cubrir el pago de pensiones, y sólo tener la responsabilidad de la cuota social y la pensión mínima garantizada. Además, este cambio institucional puede reducir la necesidad de ajustes en el sistema de seguridad social y, por lo tanto, reducir costos futuros (Diamond, 1998). La forma como se financie este déficit afecta también el ahorro privado (segundo canal), dependiendo del efecto desplazamiento que la deuda pública ocasione en el ahorro privado (Samwick, 2000) y en el posible cumplimiento de la equivalencia ricardiana por parte de los agentes privados.

El tercer canal hace referencia a los efectos sobre el ahorro privado como consecuencia de la respuesta de los individuos al ahorro forzoso, introducido por el nuevo plan de pensiones. Dentro de la literatura se asume que en un sistema de capitalización en cuentas individuales existiría un mayor rendimiento sobre el ahorro obligatorio, lo que propiciaría un cambio en las restricciones presupuestales intertemporales, y afectaría el ahorro y el consumo de los hogares. Esto es posible debido a tres causas. Primera, porque la tasa de rendimiento sobre el capital real es mayor que la tasa de interés de mercado. Esto significa que se pueden obtener ganancias en el ingreso a través de diferentes generaciones, debido a la formación de nuevo capital. La segunda es cuando la tasa de descuento de los individuos es menor que la tasa de mercado. Finalmente, la exposición a un portafolio más diversificado podría permitir mayores rendimientos en los fondos de retiro y, por lo tanto, generar incrementos adicionales en el ingreso al hacer crecer el ahorro obligatorio (Lindbeck y Persson, 2003).

Sin embargo, en teoría el ahorro obligatorio podría quedar neutralizado totalmente por una reducción del ahorro voluntario, lo que ocasionaría una reestructuración del ahorro individual y lo dejaría inalterado. Este efecto corresponde al cuarto canal. Las condiciones necesarias para la "neutralización" son la inexistencia de miopía (tasas de descuento subjetivas relativamente bajas), mercados financieros perfectos y lejanía de niveles de consumo de subsistencia. Existe una amplia literatura que muestra que generalmente estas condiciones no se cumplen, en particular en países en desarrollo, lo cual genera que el ahorro obligatorio no sea neutralizado, o lo sea sólo parcialmente, mediante la reducción del ahorro voluntario. Además, es posible que el ahorro contractual obligatorio no represente un sustituto perfecto del ahorro voluntario, si éste tiene como motivo la precaución, debido principalmente a la diferencia de liquidez (López Murphy y Musalem, 2004). Adicionalmente, un sistema fondeado con cuentas individuales, que permita una mayor conciencia de propiedad, puede generar un "efecto reconocimiento", donde el individuo interioriza la importancia del ahorro contractual y no intenta neutralizar sus efectos en el consumo. Además, al generar mejoras en los mercados financieros contribuye de otra manera a generar mayor seguridad en el ahorro. Otra opción es que los hogares no posean otro tipo de ahorro que puedan ajustar a discreción (Kohl y O'Brien, 1998). Finalmente, como señala Thaler (1990), es posible que el ahorro individual se base en reglas y preferencias empíricas. Esto ocasionaría mayor rigidez en las decisiones de ahorro de los individuos y, en consecuencia, un incremento en el ahorro total (posiblemente temporal).

II. El caso mexicano

II. 1. La reforma al sistema de pensiones mexicano

La reforma en México inicia en 1992 con la creación del Sistema de Ahorro para el Retiro (SAR), programa complementario a los ya existentes que involucraba una aportación de 2 por ciento del salario base de cotización (SBC) para retiro y 5 por ciento para vivienda, recursos que se registraban de manera individual y se acumulaban en el Banco Central. Sin embargo, el paso decisivo fue la aprobación, en 1995, de la reforma al programa del IMSS, que cubre a trabajadores del sector privado formal y que entró en vigor el 1o de julio de 1997. Esta reforma significó la sustitución del esquema de reparto y beneficios definidos por uno de capitalización total, basado en cuentas individuales. Aunque el cambio fue obligatorio, los ya pensionados no modificaron su situación, y los trabajadores activos al momento de la reforma tienen la opción de elegir, cuando llegue el momento de su retiro, los beneficios del nuevo programa o del anterior. Los detalles de esta reforma pueden consultarse en Sales, Solís y Villagómez (1998). Para los fines de este trabajo nos importa destacar la estructura y la evolución de las aportaciones y de los recursos acumulados, los cuales son administrados e invertidos por entidades especializadas denominadas Administradoras de Fondos para el Retiro (Afores).

La cuenta individual se compone de tres subcuentas: retiro, vivienda y aportaciones voluntarias. En la primera el trabajador aporta 1.125 por ciento del SBC,2 el patrón 4.15 por ciento y el gobierno 0.225 por ciento, además de la denominada "cuota social", que es igual a 5.5 por ciento del salario mínimo del Distrito Federal en 1997, ajustado trimestralmente por el Índice Nacional de Precios al Consumidor (INPC). Para la vivienda el patrón contribuye con 5 por ciento del SBC. Estos recursos se canalizan al Instituto de Fomento Nacional para la Vivienda de los Trabajadores (Infonavit) y reciben un rendimiento anual determinado por los remanentes de operación de este instituto. Las otras dos subcuentas se invierten en las Sociedades de Inversión Especializadas en Fondos para el Retiro (Siefores). El sistema inició con el funcionamiento de una Siefore, aumentó a dos en 2004 y finalmente a cinco en 2008; esto último bajo un criterio de ciclo de vida.3 Por los servicios prestados por las Afores, los afiliados cubren una comisión que inicialmente podía ser sobre los flujos, los saldos acumulados o los rendimientos obtenidos, o bien una combinación de los tres. En realidad, la tercera alternativa prácticamente nunca funcionó, y a partir de 2008 sólo se puede cobrar sobre los saldos acumulados. Finalmente, existe una pensión mínima garantizada (PMG) equivalente a un salario mínimo de 1997, indexada en el INPC.

Actualmente, el programa cuenta con alrededor de 35 millones de cuentas registradas, aunque los trabajadores en activo corresponden a los registrados y vigentes en el IMSS (aproximadamente 14 millones). Esto, que refleja entre otras cosas una alta movilidad entre los sectores formal-informal en nuestra economía, es un importante indicador de que la densidad de cotización es un problema serio en el sistema. Los recursos acumulados en los fondos de pensiones han estado creciendo a un ritmo constante, para llegar casi a 900 mil millones de pesos en las cuentas de retiro administradas por las Afores, y a un total de 1.2 miles de millones al tomar en cuenta las aportaciones para la vivienda en 2007, que representan cerca de 8 y 11 por ciento del PIB, respectivamente.

Las comisiones han sido un tema complejo y polémico. Después de mantenerse altas durante los primeros años de funcionamiento, a partir de 2002 iniciaron un progresivo descenso que se acentuó hacia finales de 2003. Este comportamiento puede atribuirse a una combinación de factores entre los que destacan decisiones de la entidad supervisora y reguladora, la Comisión Nacional de los Sistemas de Ahorro para el Retiro (Consar), presiones externas derivadas de opiniones de otros reguladores, como la Comisión Federal de Competencia, y un ligero aumento de la competencia en el mercado durante los últimos años. De acuerdo con cifras de la Consar, entre 2002 y 2007 la comisión equivalente sobre saldo disminuyó en casi 50 por ciento. Otro tema importante se refiere a los rendimientos que genera la inversión de estos recursos. En el diseño original, el régimen de inversión aprobado por la Consar era altamente acotado e inflexible. Con el inicio de la década actual se dio paso a una progresiva flexibilización de este régimen, incluyendo la modificación de los límites de riesgo, para establecerse criterios de inversión basados en la calidad crediticia. Se permitió incluir instrumentos emitidos por los gobiernos locales y por empresas estatales (2002). Ese mismo año se introdujo el uso de derivados y se establecieron regulaciones prudenciales respecto al riesgo con límites basados en indicadores VaR. En 2004 se elimina la prohibición de incluir emisiones extranjeras y se fija un tope de 20 por ciento de la cartera de acuerdo con criterios muy precisos. También se permitió incluir la inversión en acciones hasta en 15 por ciento del total de activos. No obstante, la participación del papel público en la cartera representa aún poco más de dos tercios (Villagómez, 2008a).

II.2. Estimación del ahorro contractual

Las aportaciones al programa no son equivalentes al ahorro contractual del individuo. Es necesario estimarlo mediante algunos ajustes, lo cual hacemos a continuación a través de la metodología de Bennet, Schmidt-Hebbel y Soto (1999) para el caso chileno. A la suma de las aportaciones tripartitas, incluidas la cuota social y las aportaciones para vivienda, es necesario aplicar los rendimientos generados por su inversión, las ganancias o pérdidas de capital, el cobro de comisiones y el retiro de recursos por obtención de beneficios, ya sea pensión o crédito de vivienda. Al utilizar las series de aportaciones (netas de comisiones sobre flujo) reportadas por la Consar, el primer ajuste corresponde a los rendimientos. Los datos sobre rentabilidad de las Siefores los reporta la Consar mediante el rendimiento de gestión. Este es el rendimiento bruto (sin considerar el cobro de comisiones sobre saldo) de la Siefore básica, reportado con base en los últimos 12 o 36 meses de actividad. Por otro lado, la Consar reporta la estructura de las carteras de inversión de las Siefores, así como los fondos invertidos en ellas. De esta forma, al investigar el rendimiento que poseen los activos de las Siefores de acuerdo con los instrumentos en que fueron invertidos es posible aproximar la rentabilidad de los mismos. La complejidad de este último método, aunado a que la Consar proporciona la información del valor total de la cartera de cada Siefore, hace más práctico utilizar el rendimiento de gestión. A pesar de que los fondos de inversión poseen diferentes plazos (incluso mayores a mil días), mediante los reportes de los rendimientos generados en los últimos doce meses es posible aproximar el efecto de los rendimientos en los fondos de inversión en forma más uniforme y sencilla.

El segundo ajuste se refiere al cobro de comisiones. Al momento de la reforma se plantearon tres tipos de comisiones: sobre flujo, sobre saldo o sobre rendimientos, los cuales podrían utilizarse de manera independiente o combinada. La de rendimientos prácticamente no fue utilizada, mientras que a partir de 2008 se eliminó la comisión sobre flujo. Las comisiones las reporta cada Afore y se conoce el promedio ponderado del sistema. En el caso de la comisión sobre saldo, ésta se cobra como un factor implícito al precio de la acción de la Siefore, por lo que su composición es continua. Sin embargo, es posible aproximar la cantidad que se retribuye por comisión de saldo si se aplica el cobro de la comisión reportado por las Afores en forma mensual.

Un tercer ajuste corresponde a los retiros de recursos propios al funcionamiento del sistema. Éstos son los traspasos del SAR al IMSS con el fin de realizar los pagos de pensiones a aquellos individuos que se han retirado durante estos 10 años (quienes aún reciben los beneficios del anterior sistema de pensiones), así como la salida de recursos de la subcuenta de vivienda cuando los trabajadores ejercen un crédito del Infonavit. En realidad, estos movimientos durante la primera década del sistema son relativamente pequeños en relación con el total de recursos acumulados. Los pensionados hasta diciembre de 2007 representan sólo 2.9 por ciento del total de trabajadores registrados en el SAR, y en promedio anual desde 2000 no más de 3.1 por ciento. Del mismo modo, entre 1998 y 2007, en promedio, sólo 1.1 por ciento de los trabajadores registrados ha ejercido algún crédito para vivienda por año. El total de créditos en estos 10 años representa sólo 7 por ciento de los trabajadores registrados hasta finales de 2007.4

Finalmente, es importante separar las ganancias (o pérdidas) que recibe el capital que tienen invertidos las Afores junto con los fondos de pensiones, del incremento en esos fondos ocasionado por los rendimientos de la inversión. Esto es posible ya que la Consar reporta información del estado financiero de las Siefores, donde se puede conocer el monto de capital propio que las Afores invierten en sus fondos, así como las reservas especiales que por ley deben poseer. Esta información se puede combinar con los rendimientos de gestión obtenidos por las carteras de cada Siefore, para obtener una aproximación de las ganancias que pertenecen a las administradoras y que dejan de formar parte del ahorro contractual.

A continuación se presenta el proceso seguido para la estimación de los flujos de ahorro contractual u obligatorio. En primer lugar, es necesario cuantificar el ahorro previsional bruto generado por cada Afore en el tiempo t, definido por la siguiente expresión:

Los intereses o rendimientos generados por la inversión en las diferentes Siefores básicas (sb1 y sb2) se obtienen con la siguiente expresión:

En virtud de que las aportaciones reportadas son netas de las comisiones sobre flujo, en la siguiente expresión sólo se toman en cuenta las comisiones sobre saldo y sobre rendimientos.

El último componente incluye las ganancias (pérdidas) del capital invertido por las Afores (incluye las reservas especiales), medido como los intereses generados por la inversión de este capital en conjunto con los fondos para el retiro.

Obtenido el ahorro contractual por Afore, el total del sistema corresponde a la suma de los valores para cada Afore en cierto periodo, al cual se restan los traspasos realizados al IMSS para el pago de pensiones, valor que corresponde al ahorro contractual por concepto de retiro.5

El otro componente del ahorro contractual se deriva de la subcuenta de vivienda. En tiempo t, este ahorro resulta de la diferencia entre las aportaciones de vivienda menos la salida de recursos por los créditos otorgados en un periodo determinado, ajustado por sus rendimientos.

Finalmente, el ahorro contractual total es la sumatoria de las expresiones v y vi.

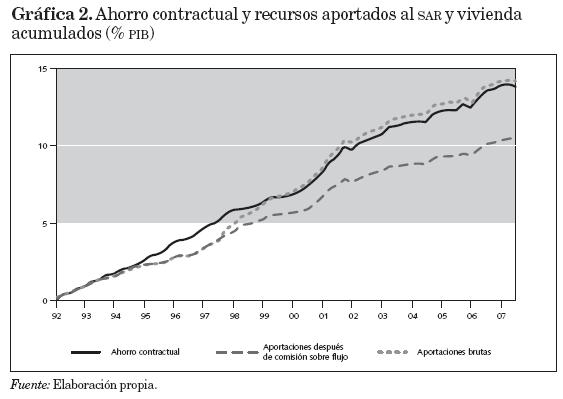

Se utilizaron datos mensuales para el periodo 1998-2007, y posteriormente se agregaron trimestralmente. Es importante señalar que este ahorro contractual inicia con el SAR en 1992, por lo que a la serie se agregan las aportaciones a este esquema ajustadas por rendimientos y comisiones, ya que estos recursos recibían un rendimiento igual a la inflación más dos puntos porcentuales, y se cobraba una comisión de 0.8 por ciento. Esta serie se obtuvo del Banco de México. En la gráfica 1 se presenta la serie estimada del ahorro contractual trimestral, la cual se compara con las series de aportaciones brutas6 totales y netas de comisiones sobre flujos. Este ahorro crece a partir de 1992, para estabilizarse alrededor de 0.45 por ciento del PIB a partir de 1997. Las fluctuaciones que se observan en las series responden en buena parte a la dinámica del mercado laboral privado formal registrado por el IMSS,7 ya que las aportaciones no dependen de los más de 35 millones de cuentas registradas, sino del comportamiento de los trabajadores activos registrados en dicho instituto. Un segundo aspecto a destacar es el comportamiento entre las aportaciones y el ahorro contractual. La diferencia en su nivel se explica fundamentalmente por los rendimientos y las comisiones. Durante los primeros años de funcionamiento del sistema, a pesar de los altos rendimientos, el nivel de comisiones afectó de manera importante el ahorro contractual. Sin embargo, hacia finales del periodo en análisis, no obstante la reducción en rendimientos, el nivel de ahorro contractual ha aumentado gracias a una disminución en las comisiones.

En la gráfica 2 se registran los valores acumulados de las tres variables señaladas, en donde se constata la convergencia entre aportaciones brutas y ahorro contractual. Este último representó, como valor acumulado, 12.1 por ciento del PIB a finales de 2007.

En general, lo que se observa es que el ahorro contractual, a partir de 1997, se ha mantenido por debajo de las aportaciones brutas. Ello refleja en buena parte el impacto de la estructura de comisiones existente, aunque, como se observa en la gráfica 1, este diferencial ha tendido a cerrarse durante los últimos años.

III. Impacto de la reforma en el ahorro

Para analizar el efecto que sobre el ahorro de los individuos tiene la generación de un ahorro contractual obligatorio derivado de la reforma de pensiones, realizamos dos ejercicios. El primero considera una serie de ahorro voluntario de los hogares, mientras que en el segundo consideramos el ahorro privado voluntario. En ambos casos, y si seguimos a Bennet, Loayza y Schmidt-Hebbel (2000) para el caso de Chile, en las especificaciones se incluyen los efectos que puedan tener otras variables en el ahorro voluntario de los hogares (o privado), como serían el ahorro de las empresas, el ahorro del sector público, el nivel de ingreso, o las tasas de interés y de desempleo.8

El primer paso para la estimación fue realizar pruebas de raíces unitarias, tanto en niveles como en primeras diferencias, sobre las variables que se deseaba incluir en el análisis econométrico. Posteriormente, se realizaron pruebas de cointegración sobre la combinación lineal de las variables, de acuerdo con el procedimiento sugerido por Engle y Granger (1987). Además, se realizaron pruebas para identificar la existencia de cointegración sobre la traza y los valores propios, de acuerdo con el procedimiento de Johansen (1991).

Si efectivamente las variables están cointegradas, la estimación en niveles sería "súper-consistente", como lo demuestran Engle y Granger (1987). Sin embargo, dicha estimación sólo representaría la relación de largo plazo.9 Para realizar un análisis que también tome en cuenta la dinámica de corto plazo entre el ahorro de los hogares y el ahorro contractual, preferimos estimar un modelo de corrección de error (ECM). Con este fin, es posible partir de un modelo dinámico en la siguiente forma (Bennet, Loayza y Schmidt-Hebbel, 2000):

Esta ecuación implica que la variable dependiente (el ahorro voluntario) se determina por una relación autorregresiva en combinación con rezagos de las variables independientes (incluyendo el ahorro contractual). Sin embargo, tal como sugieren estos autores, es probable que existan problemas de endogeneidad y autocorrelación parcial que es necesario resolver antes de pasar a la estimación del ECM. Por ello, es posible modificar el modelo si introducimos otra ecuación que permita que los regresores se determinen por un proceso puramente autorregresivo (lo que simplifica el modelo e impide que la variable dependiente participe en la formación de las independientes, dejando fuera posibles problemas de especificación).

Para el caso chileno, Bennet, Loayza y Schmidt-Hebbel (2000) posteriormente utilizan el modelo desarrollado por Pesaran (1997), y Pesaran y Shin (1997), un modelo dinámico con variables dependientes rezagadas (ARDL) que permite controlar la posibilidad de que exista endogeneidad y autocorrelación al incluir más rezagos, debido a la existencia de diferentes órdenes de integración en el conjunto de variables que utilizan.

Sin embargo, en el caso particular de este trabajo no se presenta problema de diferencia de órdenes de integración. Por lo tanto, se puede proceder directamente sobre la especificación dinámica (3), que incluye la especificación de la construcción de las variables dependientes, y derivar un modelo ECM en la siguiente forma:

donde el primer término indica los movimientos causados por ajustes en el corto plazo, la expresión entre paréntesis representa la combinación lineal de las variables dependientes en el largo plazo, y el coeficiente del segundo término caracteriza la velocidad de ajuste entre las variables ante un desequilibrio. Es importante notar que:

1) A pesar de que posiblemente exista más de una ecuación de cointegración, ya que las variables utilizadas se relacionan en diversas formas entre sí, en este caso se restringe a solo un vector

Esto se debe al supuesto de que la única relación de largo plazo permite identificar la respuesta del ahorro voluntario al ahorro contractual en forma particular, por lo que la posible relación de cointegración entre otras variables dependientes no es trascendente.

2) Los valores de los parámetros enfrentan restricciones en la identificación, pues incluyen cierto efecto de las varianzas de la variable dependiente y de las independientes.10

3) La especificación final incluye un solo rezago.

4) Como se observa en la sección anterior, la serie de ahorro contractual presenta cierta estacionalidad, así como otros datos debido a la frecuencia trimestral de las series. Por esta razón, las series fueron ajustadas para remover el efecto estacional.11

Finalmente se procedió a la estimación del modelo ECM, que se realizó según el procedimiento sugerido por Engle y Granger (1987). Primero se efectuó la regresión de largo plazo (1) y se estimó la serie de residuos generados al utilizar los parámetros estimados en (1). Posteriormente se introdujeron esos residuos como el segundo término de (4), para poder estimar los coeficientes de corto plazo y el término de corrección de error (δi, γ).

III. 1. El ahorro de los hogares

En México no existen series históricas que desagreguen el ahorro privado en sus componentes: ahorro de los hogares y ahorro de las empresas. El Instituto Nacional de Estadística y Geografía (INEGI) reporta una serie anual del ahorro de los hogares y de las empresas como porcentaje del ahorro total para el periodo 1993-2004. Por medio de esta información podemos realizar una primera aproximación del comportamiento de estas variables, y generar una serie trimestral. Cabe señalar que el denominado ahorro de los hogares incluye sólo el componente voluntario, y se calcula a partir del ingreso disponible.12

Para realizar la desagregación temporal se utilizó el método de minimización cuadrática desarrollado por Denton (1971), con la característica de que, por razones de sencillez, se optó por no utilizar indicador alguno. En este sentido, el procedimiento de trimestralización se parece más al sugerido por Boot, Feibes y Lisman (1967). Las series anuales se reportan en la gráfica 3.

Con la serie trimestral estimada de ahorro (voluntario) de los hogares se realizó una estimación de la relación existente con el ahorro contractual, que incluye en la especificación el ahorro de las empresas, el ahorro público, el ahorro contractual estimado, el ahorro externo, la tasa de interés libre de riesgo real (Cetes a 28 días ajustada por inflación) y la tasa de desempleo abierto reportada por el INEGI. La serie utilizada cubre el periodo 1993-2004, con frecuencia trimestral. Los datos de ahorro se utilizan como razón del PIB. El ahorro público y el externo se toman de Cermeño, Roth y Villagómez (2008).13 Como resultado de las pruebas de raíz unitaria se encontró que todas las variables son integradas de orden uno. Asimismo, los tests de cointegración apuntaron a la existencia de la misma.14

Nuestro principal objetivo es determinar el nivel de compensación que los hogares presentan en su ahorro voluntario ante la presencia del ahorro contractual. A pesar de que las estimaciones arrojan resultados que podrían ser relevantes sobre las otras variables incluidas, es importante notar que la principal función de esas otras variables, dentro del límite de este estudio, es controlar por el tamaño del ahorro privado y por otros determinantes posibles del ahorro de los hogares, cuyo análisis e interpretación requieren un contexto teórico más amplio.

En lo que respecta al coeficiente de compensación frente al ahorro forzoso, los resultados de la estimación sugieren que los hogares mexicanos no neutralizan el ahorro contractual tanto en el largo, como en el corto plazo (cuadros 1 y 2). Si bien la estimación muestra que la magnitud de la respuesta del ahorro de los hogares es de 0.6 en el largo plazo y de 0.45 en el corto plazo, los efectos son estadísticamente no significativos. Es decir, en México los individuos no reestructurarían su ahorro, lo cual se explicaría por la presencia de miopía, tasas de descuento subjetivas bajas, problemas de información o restricciones de liquidez. En consecuencia, al asumir una tasa dada de ahorro voluntario, la introducción del ahorro contractual permitiría un aumento en el ahorro privado.

Nuestros resultados también son congruentes con otros resultados para países en desarrollo, en el sentido de que el ahorro obligatorio afectaría de manera positiva el ahorro privado, aunque no unidad por unidad. Esto se puede explicar debido a la falta de reconocimiento del ahorro contractual como sustituto natural del ahorro a largo plazo por parte de los trabajadores mexicanos, y a la inflexibilidad del ahorro discrecional (debido a que el ahorro es precautorio, el ingreso es cercano a los niveles de subsistencia o las decisiones de ahorro se basan en reglas prácticas). Además, sugiere la posible existencia de incertidumbre entre los hogares acerca de la futura recepción del ahorro acumulado. Esto podría reflejar problemas relacionados con la falta de información, de interés (por parte de los ahorradores) o de credibilidad en el sistema.

Otro punto que resalta es que el coeficiente que corresponde al corto plazo, estimado a través del modelo ECM (cuadro 2), muestra congruencia en la dirección y significancia con el efecto de largo plazo estimado. Esto apuntaría a que las decisiones de los hogares están alineadas en el corto y largo plazos. Finalmente, el término de corrección de error es cercano a -0.306 y significativo, lo que corrobora la existencia de cointegración. En el modelo ECM el coeficiente estimado en la ecuación de cointegración representa la relación de equilibrio a la cual convergen las variables en el largo plazo. Sin embargo, la relación de las variables a lo largo del tiempo (en el corto plazo) presenta variaciones debido a choques externos o a los ciclos económicos. El término de corrección de error estima el valor de la velocidad con que las variables regresan a su relación de largo plazo en términos del cambio en la variable dependiente, que sucede cada periodo como respuesta a los desajustes existentes en el periodo anterior. En este caso, cada periodo se remueve cerca de 30 por ciento del desequilibrio.

En resumen, los hogares no modifican su componente de ahorro voluntario ante la introducción del ahorro contractual. Este fenómeno se explica por la existencia de miopía entre los agentes o problemas de información. Otras explicaciones pueden ser que los hogares reconozcan el ahorro contractual como componente parcial de los ingresos en la etapa de retiro (incertidumbre), que los individuos tengan una tasa de descuento subjetiva menor a la tasa de interés de mercado (el futuro importa más) o que existan rigideces en el ahorro discrecional de los hogares. Como consecuencia, el ahorro contractual impacta de manera positiva en el ahorro privado, pues la respuesta del ahorro voluntario de los hogares es nula.

III.2. La respuesta del ahorro privado

Conscientes de los posibles problemas y limitaciones que enfrenta la serie de ahorro de los hogares utilizada en la sección anterior, realizamos un segundo ejercicio, ahora con el ahorro privado como variable dependiente. En este caso, utilizamos dos series alternativas para ahorro privado tomadas de Cermeño, Roth y Villagómez (2008). La primera corresponde a la serie estimada de manera tradicional a partir de cuentas nacionales (serie a). La segunda contiene algunos ajustes, como son el impuesto inflacionario, la pérdida de valor de la deuda y la fuga de capitales (serie B).15 Dado que el ahorro contractual es un componente del ahorro privado, la variable dependiente utilizada en la estimación corresponde al ahorro privado voluntario, que es igual al ahorro privado una vez deducido el ahorro obligatorio.

La especificación para estimar el coeficiente de compensación entre ahorro privado y contractual incluye otras variables de control, como el ahorro externo, el público, el nivel de desempleo y una tasa de interés real de referencia (CETES 28 días menos la inflación ex post). Las variables de ahorro se tomaron como porcentaje del producto, y tanto para el ahorro externo como para el público se utilizan series tradicionales y ajustadas, dependiendo de la serie de ahorro privado que se utilice (A o B). El periodo de análisis comprende desde el segundo semestre de 1992 hasta el primer semestre de 2006.

El procedimiento econométrico es exactamente igual al utilizado en la sección anterior. Todas las variables se sometieron a pruebas de raíz unitaria y se identificaron como I(1). Igualmente, se realizaron pruebas de cointegración utilizando alternativamente nuestras dos variables de ahorro privado. En ambos casos los resultados fueron afirmativos.16 Ante estos resultados se procedió a estimar el modelo ECM, que es idéntico al presentado en (4).17

Los resultados se presentan en los cuadros 3 y 4. Aunque los coeficientes en el largo plazo resultan negativos para ambas series (-0.5 con las series de ahorro tradicional y -0.09 para las ajustadas), son no significativos. Por su parte, las estimaciones de los coeficientes de corto plazo, aunque positivos, tampoco resultan estadísticamente distintos de cero. Los resultados sugieren que el ahorro voluntario privado no se ve afectado por la dinámica del ahorro forzoso, por lo que potencialmente no existiría neutralización del ahorro contractual en el corto ni en el largo plazos. Esto implica que los individuos toman decisiones de ahorro sin tener en cuentala existencia del ahorro contractual, por lo que no interiorizan los efectos futuros y, al final, el ahorro privado total aumentaría. De nuevo, la existencia de miopía y problemas de información, así como restricciones de liquidez o la existencia de ahorro precautorio rígido o basado en reglas empíricas o adaptativas (no completamente racionales) entre los individuos, son explicaciones del porqué de este comportamiento.

Finalmente, al igual que la estimación de la sección anterior, en ambas regresiones se observan términos de corrección de error negativos y altamente significativos (cercanos a -0.7 en ambos casos). Estos resultados avalan la existencia de cointegración, e implican que la velocidad de ajuste hacia la relación estable de largo plazo entre las variables utilizadas sea cercana a 70 por ciento del desequilibrio del periodo anterior.

III.3. Efectos de la reforma en el ahorro total

Como se mencionó en la segunda sección, existen cuatro canales por los que la reforma al sistema de pensiones puede afectar el ahorro total: el cambio en el déficit público, el nuevo ahorro contractual, la respuesta del ahorro privado ante cambios en el ahorro público, y la respuesta del ahorro privado ante cambios en el ahorro contractual (los dos últimos canales vía el ahorro de los hogares). Para determinar el efecto total es necesario conocer estos efectos individuales y agregarlos.

Para estimar el efecto derivado del primer canal es necesario determinar el costo de transición. Éste consta del pago a los pensionados en curso, más las pensiones de los trabajadores que elijan retirarse con el esquema anterior. Existen diversas estimaciones de este costo. En Sales, Solís y Villagómez (1997) se realiza una cuantificación de este costo para un periodo de 30 años. En nuestro análisis tomamos la estimación realizada por Grandolini y Cerda (1998), que asigna valores al déficit de transición en un periodo más cercano al nuestro (1997 y 2015). El costo estimado por estos autores para el año 1997 es de 0.93 por ciento del PIB, que aumentaría hasta llegar a 1.04 por ciento en 2015. Para fines de este análisis, el costo promedio entre 1997 y 2007 se tomó bajo la suposición de que en esos años el crecimiento correspondía al valor esperado, de acuerdo con la tendencia lineal observada en las estimaciones de Grandolini y Cerda. El resultado es que, para el periodo de estudio, el déficit de transición promedia 0.96 por ciento.18

Dado que no se conoce la forma exacta de financiamiento, asumimos tres escenarios. El primero supone un reajuste fiscal, con la reducción del gasto en otras áreas para pagar los costos de la reforma. El segundo implica contratación de deuda en los mercados financieros que cubra casi por completo el costo adjunto a la reforma (75%).19 El último escenario presenta un punto intermedio, donde el Estado opta por un financiamiento combinado, pero que descansa en su mayor parte en un reajuste fiscal de 62.5 por ciento. Las diferentes columnas del cuadro 5 representan cada uno de estos escenarios. La primera sección de este cuadro incluye las variaciones estimadas en cada uno de los componentes del ahorro nacional que afecta la reforma (ahorro público, ahorro contractual y ahorro privado). La segunda sección resume los efectos potenciales totales del cambio en el esquema previsional sobre el ahorro nacional.

Si partimos de un costo promedio del periodo de estudio de 0.96 por ciento del PIB y en los tres escenarios, el cambio en el déficit público total va desde cero (cuando el reajuste fiscal es total) hasta cerca de uno por ciento del PIB (0.72 por ciento cuando el financiamiento es primordialmente deuda). El valor intermedio es sólo 0.36 por ciento.20 En México parece haber un cambio menor en el déficit en comparación con el que enfrentó Chile, que en escenarios semejantes se estima que tuvo aumentos de hasta 2 por ciento del PIB. Pero esto se debe a las diferencias en los costos de la reforma, pues en Chile, a diferencia del caso mexicano, el costo de transición fue mayor (3.4% del PIB en promedio entre 1981 y 2001), debido a que se emitieron bonos en reconocimiento de los derechos de los trabajadores que participaron en el esquema previsional anterior.

El segundo efecto de la reforma lo genera la creación del ahorro contractual, cuyos flujos anuales representan en promedio 1.63 por ciento del PIB entre 1997 y 2007.21 En comparación con el caso de Chile, donde el ahorro obligatorio es en promedio 4.6 por ciento del PIB durante las dos décadas posteriores a la reforma, el ahorro contractual mexicano es tres veces menor.

El impacto de la reforma en el ahorro privado del país consta de dos partes. La primera es la forma en que los agentes responden a cambios en el déficit público. En México existen algunos estudios empíricos que tratan de caracterizar la relación del ahorro privado con los cambios en el déficit público. Sin embargo, las conclusiones que se obtienen son diversas. Trabajos como el de Burnside (1998), y más recientemente el realizado por Swiston y Bulir (2006), encuentran que en nuestro país el ahorro privado responde en forma negativa ante un aumento en el ahorro público, con un coeficiente de compensación entre -0.8 y -1 (y significativamente no diferente de -1). Estos resultados apoyan el cumplimiento de la equivalencia ricardiana (TER) (al menos en forma parcial) y, por lo tanto, esto significa que en el caso de un aumento en el déficit público el ahorro privado también aumenta. El estudio realizado por Cermeño, Roth y Villagómez (2008) corrobora el cumplimiento parcial de la TER, basado en un análisis de vectores autorregresivos estructurales con series de ahorro tradicionales. Sin embargo, ese trabajo demuestra que al utilizar series de ahorro ajustadas la respuesta del ahorro privado ante cambios en el ahorro (o déficit) público es nula. Para cuantificar la magnitud estimada del impacto que la reforma tiene sobre el ahorro privado debido al cambio en el ahorro público, se tomaron tres valores posibles para el coeficiente de respuesta del ahorro privado: el máximo, -0.9, fue tomado de las estimaciones de Swiston y Bulir (2006); el mínimo es cero y corresponde a los hallazgos de Cermeño, Roth y Villagómez (2008). Además, se usó un valor intermedio de -0.35, que es el resultado del coeficiente de largo plazo estimado en nuestro análisis ECM, y que permite un cumplimiento parcial de la TER. Los resultados al utilizar estos coeficientes de respuesta van, desde un aumento nulo en el ahorro privado cuando no existe un cambio en el déficit público (debido al ajuste fiscal total), hasta un aumento de 0.65 por ciento del PIB cuando se toma el coeficiente más cercano a -1 y el mayor nivel de endeudamiento.22

Otra vía en que la reforma afecta el ahorro privado y el nacional es la forma en que los agentes privados modifican su ahorro voluntario ante el ahorro forzoso.23 Al utilizar nuestros resultados en este trabajo se tomó un coeficiente de compensación intermedio igual a cero, debido a que en las estimaciones se observa evidencia consistente de que no existe neutralización en el largo plazo por parte del ahorro voluntario (estimadores no significativos). Por valor máximo se utilizó 0.6, y representa la posibilidad de que los individuos aumenten su ahorro voluntario, como mostraba la estimación de la respuesta del ahorro voluntario de los hogares. El coeficiente de compensación mínimo utilizado es -0.5, y representa la neutralización parcial que sugieren los valores obtenidos del análisis realizado al utilizar la diferencia entre ahorro privado y ahorro contractual como variable dependiente. Al usar el coeficiente igual a cero, el ahorro privado voluntario no varía. En el extremo máximo se observa un incremento anual promedio de 0.98 por ciento del PIB debido al aumento en el ahorro voluntario de los hogares, mientras que el efecto mínimo es una reducción de 0.82 por ciento del PIB.

El efecto final de la reforma al sistema de pensiones sobre el ahorro nacional se obtiene al sumar los cuatro efectos parciales. Al combinar los diferentes escenarios de financiamiento de la reforma con los valores de los parámetros de compensación entre ahorro privado, déficit y ahorro contractual, se encontró el intervalo del cambio potencial del ahorro nacional entre 1997 y 2007. Este puede ir de un aumento máximo de 2.6 por ciento del PIB24 a un incremento de sólo 0.1por ciento del PIB.25 El rango de efectos es muy distinto de aquel obtenido por Corbo y Schmidt-Hebbel (2003) para el caso chileno. En aquel país, el rango de efectos de la reforma en el ahorro contractual y en el ahorro nacional incluía valores que iban desde 0.7 hasta 4.6 por ciento del PIB.

El cuadro 6 resume el rango de efectos sobre el ahorro atribuibles a la reforma. Además, muestra el impacto promedio estimado del periodo, y presenta una comparación con el cambio que ocurrió entre las tasas de ahorro promedio de los diez años previos a la reforma y los diez posteriores. Esta relación permite observar que el cambio en el promedio anual del ahorro nacional entre el periodo previo al cambio de régimen previsional y el que siguió, aun cuando cae dentro del rango de efectos plausibles de la reforma, es bastante menor que el punto intermedio estimado. Esto sugiere que las condiciones que determinan el efecto sobre el ahorro se asemejan al escenario pesimista, donde el reajuste fiscal es mínimo, la respuesta del ahorro privado al déficit gubernamental es nula y el ahorro contractual queda neutralizado. Desde luego que esta es una comparación general, pues se realiza sin tomar en cuenta los efectos de otras reformas y choques.

IV. Conclusiones

En este trabajo se realizó una revisión de los posibles efectos que la reforma al sistema de pensiones ha tenido en el ahorro nacional en los primeros diez años de funcionamiento del nuevo esquema previsional en México. Para este efecto se consideraron cuatro canales, a través de los cuales la reforma afecta esta variable. El primer canal por el que puede haber efectos es el cambio en el déficit público, ocasionado por el modo en que el Estado financia el costo de transición al nuevo sistema. A pesar de que esto se desconoce, pueden suponerse diferentes escenarios con base en el costo de transición al nuevo sistema y al nivel de reajuste en el gasto gubernamental. Como el ahorro público es uno de los dos componentes del ahorro nacional, el costo de la reforma tiene un efecto directo en este último. Pero, el cambio en el ahorro público puede afectar también de forma indirecta el ahorro nacional, por medio de la respuesta del ahorro privado al déficit del Estado. La tercera manera en que la reforma afecta el ahorro nacional es la introducción del ahorro contractual generado por el sistema de pensiones con contribuciones definidas.

El ahorro contractual se conforma de las aportaciones de los trabajadores, los patrones y el gobierno a las cuentas de ahorro para el retiro, de las comisiones cobradas por la administración privada de dichos fondos, y de los rendimientos que obtienen las inversiones del capital previsional. Además, el ahorro contractual agregado debe tomar en cuenta las reducciones debidas al pago de beneficios, tales como pensiones o créditos para la vivienda. Este trabajo mostró que el ahorro contractual es, en general, similar o menor a las aportaciones brutas canalizadas al sistema de ahorro para el retiro y la vivienda, lo que muestra en particular un efecto de altas comisiones durante los primeros años del sistema.

El último canal por el que se pueden observar los efectos del nuevo esquema de pensiones es la reestructuración que experimenta el ahorro privado ante la existencia del ahorro contractual. El nivel de compensación se puede analizar a partir del ahorro de los hogares, o mediante la relación del ahorro contractual con el ahorro privado. En las estimaciones se encontró evidencia de que el ahorro creado por el sistema de ahorro para el retiro y la vivienda puede producir efectos positivos en el ahorro privado, ya que los agentes privados no reestructuran su ahorro voluntario.

El efecto total se calculó mediante la suma de los cuatro efectos anteriores. De acuerdo con los resultados obtenidos, el rango tiene como punto máximo un aumento de 2.6 por ciento del PIB en el ahorro cuando se cumplen las condiciones de un escenario optimista (ajuste fiscal total, alta respuesta del ahorro privado a cambios en el ahorro público, y no neutralización del ahorro contractual). El otro extremo es un incremento de 0.1 por ciento del PIB cuando las condiciones son las de un escenario completamente pesimista (mayor conversión de déficit de transición en deuda explícita, una reacción nula del ahorro privado al cambio del déficit, y neutralización parcial del ahorro contractual).

De estas conclusiones se puede desprender la importancia de mantener políticas que coadyuven a una reducción de comisiones y a un aumento en rendimientos para favorecer un mayor ahorro contractual de los afiliados.

Referencias bibliográficas

Aguila, E. (2008), "Personal Retirement Account and Saving", Working Paper 600, Rand. [ Links ]

Arrau, P. y K. Schmidt-Hebbel (1993), "Macroeconomic and Intergenerational Welfare Effects of a Transition from a Pay-as-you-go to Fully-funded Pension System", trabajo presentado en la XII Reunión de la LACEA, Tucumán, Argentina. [ Links ]

Auerbach, A. J. y L. J. Kotlikoff (1987), Dynamic Fiscal Policy, Cambridge, Cambridge University Press. [ Links ]

Bennet, H., N. Loayza y K. Schmidt-Hebbel (2000), "Un estudio del ahorro agregado por agentes económicos en Chile", documento de trabajo núm. 85 del Banco Central de Chile. [ Links ]

Bennet, H., K. Schmidt-Hebbel y C. Soto (1999), "Serie de ahorro e ingreso por agente económico en Chile 1960-1997", documento de trabajo núm. 53 del Banco Central de Chile. [ Links ]

Boot, J.C.G., W. Feibes y J.H.C. Lisman (1967), "Further Methods of Derivation of Quaterly Figures from Annual Data", Applied Statistics 16(1), pp. 66-75. [ Links ]

Burnside, C. (1998), "Private Saving in Mexico, 1980-95", World Bank Working Paper. [ Links ]

Butelmann, A. y F. Gallego (2001), "Estimaciones de los determinantes del ahorro voluntario de los hogares en Chile (1988 y 1997)", documento de trabajo núm. 97 del Banco Central de Chile. [ Links ]

Cermeño R., B. Roth y A. Villagómez (2008), "Política fiscal y ahorro interno en México, 1980-2006", Estudios Económicos 23(2), pp. 281-312. [ Links ]

Cifuentes, R. y S. Valdés-Prieto (1994), "Transition from pay go to Funding in the Case of Credit Constraints", trabajo presentado en la conferencia Pensions: Funding, Privatization and Macroeconomic Policy, Universidad Católica de Chile. [ Links ]

Corbo, V. y K. Schmidt-Hebbel (2003), "Efectos macroeconómicos de la reforma de pensiones en Chile", Resultados y Desafíos de las Reformas a las Pensiones, Chile, Federación Internacional de Administradoras de Fondos de Pensiones, pp. 259-352. [ Links ]

Davis, E. P. (2006), "Pension Funding, Productivity, Ageing and Economic Growth", presentado en la III conferencia de Monetary and Stability Foundation, Alemania, julio. [ Links ]

Denton, F. (1971), "Adjustment of Monthly or Quarterly Series to Annual Totals: An Approach Based on Quadratic Minimization", Journal of The American Statistical Association 66(333), pp. 99-102. [ Links ]

Diamond, P. (1998), "The Economics of Social Security Reform", NBER Working Paper W6719. [ Links ]

Engle, R. F., y C. W. J. Granger (1987), "Co-Integration and Error Correction: Representation, Estimation and Testing", Econometrica 55(1), pp. 251-276. [ Links ]

Grandolini, G. y L. Cerda (1998), "The 1997 Mexican Pension Reform: Genesis and Design Features", mimeo. [ Links ]

Johansen, S. (1991). "Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autorregresive Models", Econometrica 59, pp. 1551-1580. [ Links ]

Karunarathne, W. y T. Abeysinghe (2005), "Does Mandatory Pension Savings crowd out Private Savings?: The Experience of Sri Lanka", Journal of Asian Economics 16, pp. 830-346. [ Links ]

Kohl, R. y P. O'Brien (1998), "The Macroeconomics of Ageing, Pensions and Savings: A Survey", OCDE paper: AWP 1.1. [ Links ]

Lindbeck, A. y M. Persson (2003), "The Gains from Pension Reform", Journal of Economic Literature 41(1), pp. 74-112. [ Links ]

Loayza, N., K. Schmidt-Hebbel y L. Servén,(2000a), "Savingin Developing Saving in Developing Countries: An Overview", The World Bank Economic Review 14(3), pp. 393-414. [ Links ]

––––––––––(2000b), "What Drives Saving Across the World", The Review of Economics and Statistics 82(2), pp. 165-181. [ Links ]

Lopez Murphy, P. y A. Musalem (2004), "Pension Funds and National Saving", The World Bank: Policy Research Working Paper 3410. [ Links ]

MacKinnon, J. (1991), "Critical Values for Cointegration Tests", en R.F. Engle y C.W. Granger (eds.), Long-Run Economic Relationships, Oxford, Oxford University Press, pp. 267-276. [ Links ]

Pesaran, M. H. (1997), "The Role of Economic Theory in Modeling the Long Run", Economic Journal 107, pp. 178-191. [ Links ]

Pesaran, M. H. y Y. Shin (1997), "Long Run Structural Modeling", mimeo, Universidad de Cambridge. [ Links ]

Sales, C., F. Solís y A. Villagómez (1997), "La reforma al sistema de pensiones: el caso mexicano", Gaceta de Economía, año 2(4), pp. 11-55. [ Links ]

––––––––––(1998), "Pension System Reform: The Mexican Case", en M. Feldstein, Privatizing Social Security, The University Press of Chicago, pp. 135-175. [ Links ]

Samwick, A. (2000), "Is Pension Reform Conducive to Higher Saving?", The Review of Economics and Statistics, 82(2), pp. 264-272. [ Links ]

Schmidt-Hebbel, K. (1998), "Does Pension Reform Really Spur Productivity, Saving, and Growth?", documento de trabajo núm. 33 del Banco Central de Chile. [ Links ]

Swiston, A. y A. Bulir (2006), "What Explains Private Saving in Mexico?" IMF Working Papers 06/191, International Monetary Fund. [ Links ]

Thaler, R. (1990), "Anomalies: Saving, Fungibility, and Mental Accounts", Journal of Economic Perspectives 4, pp. 193-205. [ Links ]

Villagómez, A. (2008a), "La reforma al sistema de pensiones del IMSS: Una revisión de los avances y pendientes", mimeo. [ Links ]

––––––––––(2008b), "El ahorro en México desde 1960", México, CIDE. [ Links ]

1 En países en desarrollo esto se debe principalmente a que la introducción del ahorro obligatorio puede modificar la estructura del ingreso disponible, forzando a los hogares a desplazar el ahorro voluntario (Karunarathne y Abeysinghe, 2005). Sin embargo, estas circunstancias no aplican para México, pues los flujos de ahorro obligatorio se crean a partir de la estructura de contribuciones del sistema anterior, y por lo tanto no modifican el ingreso disponible previo.

2 Salario contractual del trabajador más algunos bonos.

3La idea es vincular cada opción de Siefore a un rango de edad del trabajador, así como el riesgo de la cartera de inversión. Por ejemplo, trabajadores cercanos a su edad de retiro sólo pueden optar por la Siefore con el menor nivel de riesgo, mientras que un trabajador joven puede escoger entre las distintas alternativas existentes, que son cinco.

4 La información referente a los traspasos del SAR al IMSS para el pago a pensionados, así como la salida de recursos por parte del Infonavit por razón de crédito, no se reportan en forma pública, por lo que es necesario un acercamiento con dichos organismos o mediante las instituciones gubernamentales de información y transparencia. Sin embargo, en los portales en línea del IMSS y del Infonavit se pueden encontrar, respectivamente, las estadísticas sobre el número de pensionados y sobre los créditos ejercidos anualmente. Con base en esos datos se calcularon los porcentajes anteriores.

5 La resta de ahorro previsional bruto y beneficios devengados podría realizarse por Afore; sin embargo, los datos de traspasos sólo existen en forma agregada.

6 Estas aportaciones se calcularon al sumar las comisiones cobradas sobre flujo a la serie de recursos canalizados a la cuenta RCV. Las comisiones cobradas se estimaron a partir del factor de comisión como porcentaje de la aportación, y de las aportaciones RCV una vez descontada la cuota social del gobierno.

7 La correlación existente entre los cambios que experimenta esta medición del empleo formal (del cual dependen las aportaciones al esquema de pensiones) y los flujos netos de ahorro contractual es de 0.65.

8 Estas variables son estándar en los modelos de ahorro en forma reducida. Para una discusión de la fundamentación teórica de estas variables puede consultarse Butelmann y Gallego (2001), Loayza, Schmidt-Hebbel y Servén (2000a), Loayza, Schmidt-Hebbel y Servén (2000b), o Villagómez (2008b).

9 Es importante notar que esta ecuación es "súper consistente" al usar muestras grandes. Sin embargo, en estimaciones sobre muestras pequeñas, como la realizada en este estudio, pueden existir problemas que limiten la consistencia de los estimadores. Además, debe tomarse en cuenta que la estimación enfrenta problemas potenciales de endogeneidad. Por estas causas, es necesario tomar con cautela los resultados obtenidos.

10 Véase Bennet, Loayza y Schmidt-Hebbel (2000).

11 El ajuste estacional realizado utiliza el procedimiento Census X-11, incluido en la paquetería con la que se realizó la estimación.

12 Estas series se calculan a partir del ingreso disponible, que toma en cuenta las reducciones sobre el ingreso total debidas al pago de impuestos y a las contribuciones a la seguridad social.

13 Para una discusión más amplia sobre estas series alternativas puede consultarse Villagómez (2008b).

14 Véanse la primera y segunda secciones del apéndice.

15 Para una explicación de la estimación de estas series puede consultarse Villagómez (2008b).

16 Los resultados de las pruebas se encuentran en el apéndice.

17 Del mismo modo que en la sección anterior, la ecuación de cointegración estimada (con las variables en niveles) es "súper consistente" y robusta frente a problemas de endogeneidad, pero presenta limitaciones por el tamaño de la muestra.

18 Lo que concuerda con las conclusiones a las que llegan Grandolini y Cerda (1998).

19 No se asume que el ajuste fiscal sea igual a cero debido a que, como sugieren Corbo y Schmidt-Hebbel (2003), es bastante improbable que una reforma estructural de gran magnitud no incluya un esfuerzo por parte del gobierno para reajustar el gasto.

20 Los resultados se muestran en la primera línea del cuadro 5.

21 Véase la segunda línea del cuadro 5.

22 Estos resultados se encuentran en la tercera línea del cuadro 5.

23 La cuarta línea del cuadro 5 presenta la magnitud de los cambios estimados en el ahorro privado como respuesta al ahorro contractual.

24 Cuando existe un ajuste fiscal de 100 por ciento, el coeficiente de respuesta del ahorro privado ante cambios en el ahorro público es cercano a uno (-0.9), y el ahorro privado tiene un coeficiente de compensación ante el aumento en el ahorro contractual de 0.6.

25 Cuando el financiamiento ocasiona una contracción fiscal de 25 por ciento, y por lo tanto el déficit público aumenta cerca de un punto porcentual del PIB, el ahorro privado tiene una respuesta nula ante ese aumento y una reducción en su componente voluntario de 0.82 por ciento del PIB.