Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkEconomía mexicana. Nueva época

versão impressa ISSN 1665-2045

Econ. mex. Nueva época vol.18 no.2 Ciudad de México Jan. 2009

Artículos

Factores de influencia en la localización regional de infraestructura bancaria

Factors Influencing the Regional Location of Banking Infrastructure

Sara G. Castellanos1, Valeria C. Castellanos2 y B. Nelly Flores3*

1 Investigadora, Dirección de Sistemas Operativos y de Pagos, Banco de México. México, D.F. sgcastel@banxico.org.mx.

2 Analista de sistemas de pagos, Dirección de Sistemas Operativos y de Pagos, Banco de México. México, D.F. vcastellanos@banxico.org.mx.

3 Analista de sistemas de pagos, Dirección de Sistemas Operativos y de Pagos, Banco de México. México, D.F. nflores@banxico.org.mx

Fecha de recepción: 11 de abril de 2008.

Fecha de aceptación: 2 de abril de 2009.

Resumen

Describimos la tendencia reciente en la instalación regional de sucursales bancarias, cajeros automáticos y terminales punto de venta en México y evaluamos si la infraestructura bancaria se ha expandido hacia regiones sin cobertura previa. Analizamos la relación entre dicha infraestructura y varias características poblacionales y económicas de las entidades federativas o municipios. Encontramos una mayor cobertura en las regiones más pobladas y con mayores niveles de ingreso, educación, y actividad económica formal, particularmente para bancos grandes. Hallamos también una relación inversa entre la instalación de sucursales y terminales, y el costo de transporte al municipio con sucursales más cercano.

Palabras clave: sucursales, cajeros automáticos, terminales punto de venta, infraestructura bancaria, acceso a servicios bancarios.

Abstract

We describe the recent trends that characterize the location of bank branches, automated teller machines (ATM) and point of sales terminals (POS) in Mexico, and evaluate whether bank infrastructure has expanded to previously uncovered regions. Further, we analyze the relationship between infrastructure location and several economic and population characteristics of states and municipalities. Coverage is better in regions that are more populated and have higher levels of income, education and formal economic activity, especially among larger banks. We also find an inverse relationship between location of branches and location of pos, and the transportation cost to the closest municipality with a branch.

Keywords: branches, automated teller machines, point of sales terminals, banking infrastructure, financial services access.

Clasificación JEL: G21, G28.

Introducción

En este artículo analizamos los factores que influyen en la instalación y localización de infraestructura bancaria y de pagos, tales como sucursales bancarias, cajeros automáticos (ATM) y terminales punto de venta (TPV) en México. Tenemos una motivación doble. Primeramente, la disponibilidad de infraestructura bancaria que permita el acceso a sistemas e instrumentos de pago entre la población es necesaria, no sólo para aumentar la bancarización entre la población, sino también para promover la sustitución de instrumentos de pago menos eficientes, como billetes, monedas y cheques, por aquellos electrónicos y más eficientes, como transferencias electrónicas o tarjetas de pago. En México, después de la consolidación del sistema bancario que tuvo lugar a raíz de la crisis del tequila, no se había observado una entrada tan grande de nuevos bancos sino a partir de los últimos dos años. Tan sólo durante 2006 la Secretaría de Hacienda y Crédito Público otorgó 13 licencias.1 Entre los bancos autorizados recientemente se encuentran las cadenas comerciales Wal–Mart, Coppel y Chedraui, que en noviembre de 2006 contaban con 855, 478 y 97 tiendas respectivamente, las cuales eventualmente podrían comenzar a ofrecer servicios bancarios.2 Esta situación motiva a preguntarse si las nuevas instituciones en el sistema tratarán de competir por los clientes actuales de la banca o de atraer nuevos clientes basándose en nuevos modelos de negocios.3 La segunda motivación es que en estudios previos se ha mostrado que existe una relación estrecha entre el acceso a servicios financieros y el crecimiento económico, debido al papel que desempeña el sistema financiero como intermediario entre ahorradores e inversionistas (Levine, 1997, 2000 y 2005; Beck, Demigurc–Kunt y Martínez Peria, 2005). Las imperfecciones del mercado financiero (por ejemplo asimetrías de información, costos de transacción o de cumplimiento de contratos) son particularmente restrictivas para los pobres y los empresarios pequeños que carecen de colateral, historias crediticias o conexiones, de manera que sin un acceso amplio tales restricciones dificultan el financiamiento de proyectos con altos rendimientos o nuevas empresas, y reducen la eficiencia en la asignación de recursos, con efectos adversos sobre el crecimiento y las posibilidades de mitigar la pobreza. Incluso otros especialistas sugieren que el acceso a servicios financieros puede ser tan importante para lograr crecimiento económico como el acceso a necesidades básicas, como agua potable, servicios de salud y educación (Peachey y Roe, 2004).

El presente análisis es muy relevante a la luz del crecimiento que se ha observado en la instalación de dicha infraestructura bancaria y de pagos, en especial de ATM y TPV, que pese a sus menores costos de instalación y operación podría seguir concentrándose en las grandes ciudades, en vez de extenderse a localidades caracterizadas previamente por una menor o nula presencia de servicios financieros. Hasta donde tenemos conocimiento, éste es el primer estudio para México en que se realiza este tipo de mediciones. Para analizar la relación entre la localización e instalación de infraestructura bancaria en México, y los factores regionales económicos y demográficos mencionados, primeramente describimos la tendencia reciente en la instalación de infraestructura bancaria y su cobertura respecto de la población del país. En particular, evaluamos si la localización y la instalación de infraestructura bancaria se han dirigido a cubrir las regiones que carecen de acceso a este tipo de servicios. Además, utilizamos técnicas econométricas para analizar y cuantificar la relación entre la infraestructura y ciertas características de las entidades federativas o municipios, como el número de habitantes, el nivel educativo y de ingreso de la población, el desarrollo de la actividad económica formal y la disponibilidad de infraestructura básica. Para realizar nuestras estimaciones construimos bases de datos con las diversas características económicas y demográficas sugeridas por la teoría económica a nivel estatal y municipal, a partir de diversas fuentes públicas. Los datos disponibles nos permiten estimar regresiones mediante mínimos cuadrados generalizados, con panel de datos a nivel estatal para sucursales y ATM. Para los datos de TPV y sucursales a nivel municipal, estimamos regresiones de corte transversal mediante el modelo Probit.

Nuestro análisis muestra que la cobertura de la infraestructura bancaria se localiza mayormente en los municipios más poblados, con niveles más altos de ingreso y educación de la población, y mayor actividad económica formal, como es de esperarse a la luz de la teoría y de la evidencia disponibles para otros países. Esto se corrobora mediante el análisis econométrico, aunque muestra que estas tendencias se aprecian más marcadas entre los bancos grandes que entre los bancos pequeños. El análisis además demuestra que existe una relación positiva y significativa entre la instalación de infraestructura bancaria menos costosa (como ATM o TPV) y la presencia de sucursales bancarias en la región, la cual también es más notoria entre los bancos grandes que entre los pequeños. Por otra parte, en el análisis a nivel de municipios de sucursales y TPV hallamos una relación inversa entre la instalación de dichas terminales y el costo de transporte al municipio más cercano que cuenta con sucursales bancarias. Ambos resultados sugieren que las sucursales bancarias funcionan como un ancla o base para la instalación de ATM y TPV, de manera que cuanto más difícil sea el acceso a sucursales bancarias, menor será la probabilidad de que se instalen otras sucursales bancarias, ATM o terminales punto de venta. Estas tendencias se aprecian sobre todo cuando enfocamos el análisis en los bancos con mayor participación en el mercado. En contraste, al analizar por separado el grupo de bancos pequeños encontramos que éstos tienden a desarrollar una estrategia de nicho para la localización de sucursales ATM y TPV orientada a regiones menos pobladas, o de menor ingreso o desarrollo.

El documento se organiza de la siguiente manera. En la siguiente sección se comenta la literatura previa sobre la localización de infraestructura bancaria. La sección II describe detalladamente las características geográficas y de concentración de los tres tipos analizados de infraestructura bancaria y de pagos. La sección III describe los datos y las variables empleadas, los modelos estimados y los resultados de cada estimación. Finalmente, en la sección Iv presentamos nuestras conclusiones y líneas de acción sugeridas.

I. Literatura previa

Las sucursales son el tipo de infraestructura bancaria más tradicional, ya que los bancos comerciales son los principales oferentes de servicios financieros y de pagos en el país.4 En ellas se ofrece una amplia gama de servicios financieros y de pagos, entre los cuales se encuentran las cuentas de depósito, ahorro e inversión, tarjetas de crédito y de débito (estas últimas asociadas con una cuenta de depósito), créditos hipotecarios, automotrices y personales, servicios de crédito y pago a empresas, y servicios de adquiriencia (otorgamiento de terminales punto de venta). Además, emiten y reciben pagos con cheques a portadores o a cuentas bancarias, y ofrecen disposiciones de efectivo.

Existen, además, otros tipos de infraestructura bancaria, cuya instalación es mucho menos costosa que la de una sucursal y extienden la cobertura de ciertos servicios, como la disposición de efectivo o la recepción de pagos mediante medios electrónicos. Los ATM permiten retiros de efectivo y, generalmente, consultas de saldos y movimientos, pago o contratación de algunos servicios (tiempo aire, seguros, recibos), y pago de tarjetas. Los bancos suelen instalar los ATM principalmente junto a sus sucursales; sin embargo, en los últimos años muchos bancos han instalado ATM en tiendas de autoservicio, farmacias, centros comerciales, escuelas, oficinas, cines y otros lugares.

También existen las terminales punto de venta, que son un tipo de infraestructura aún menos costoso para los bancos que los ATM. Estos dispositivos tienen como función principal recibir pagos con tarjetas de pago por productos o servicios que ofrece el comercio que opera la TPV. Algunas TPV también permiten efectuar retiros de efectivo (que el comercio contabiliza como un pago) y pagos a terceros (como pagos de impuestos, servicios telefónicos y de televisión por cable, o servicios públicos). A diferencia de las sucursales bancarias o ATM en sucursales, cuya ubicación es elegida por el banco, la instalación de TPV y de cajeros fuera de sucursal está sujeta a que un comercio decida que desea ofrecer este tipo de servicios a sus clientes.

A grandes rasgos, la literatura sobre localización y crecimiento de redes de infraestructura bancaria puede dividirse en tres líneas de investigación: localización de sucursales o de cajeros, análisis de los factores que influyen en el tamaño de la red de servicios financieros, y análisis de las características inherentes a este tipo de redes (conocido como economías de red). Sobre los factores que motivan la localización de sucursales bancarias, Solo y Manroth (2006) describen los factores que influyen en el acceso a servicios financieros en Colombia. Identificaron que los bancos suelen colocar la mayor parte de sus sucursales en municipios de alta densidad poblacional y en barrios de ingreso medio y alto, y que el otorgamiento de servicios financieros también está sesgado hacia la población de ingreso medio y alto. Encontraron también que la población del estrato de menor ingreso señala la lejanía de las sucursales como el principal factor que les impide el acceso a los servicios bancarios. Citan un estudio de Steiner y Medina (2002) donde se encuentra una correlación positiva entre el número de sucursales bancarias y el nivel de ingreso y bienestar del hogar, la seguridad del vecindario y la calidad de la infraestructura de la zona. Por su parte, Avery (1991) demuestra la existencia de una relación positiva entre el número de sucursales bancarias en un barrio y el ingreso promedio de los habitantes, el número de empleados de cuello blanco, el valor de la vivienda y el número de empresas por habitante.

Complementando esta evidencia, Levine, Loayza y Beck (2005) encontraron que la existencia y la aplicación de leyes orientadas a la protección de prestamistas, así como de altos estándares contables, tiene una relación positiva con el desarrollo de los intermediarios financieros que se observa en diferentes países. Levine (1997) afirma que existe un fuerte vínculo entre el funcionamiento del sistema financiero y el crecimiento de la economía en el largo plazo, si bien no identifica la relación causal entre ambas variables. Clarke, Xu y Zou (2003) analizaron el impacto del sistema financiero sobre la desigualdad en el ingreso, y encontraron una relación negativa entre ambas variables.

Beck, Demigurc–Kunt y Martínez Peria (2005) elaboran un análisis empírico de los factores que influyen en el alcance geográfico y demográfico de los servicios financieros entre países (porcentaje de sucursales bancarias respecto a la extensión geográfica y número de habitantes), así como de la penetración geográfica y demográfica de los ATM. Sus resultados muestran que el alcance del sector bancario se encuentra directamente ligado al desarrollo financiero, la densidad de población y el nivel económico. Descontando estos factores, también se encontró un impacto positivo de la infraestructura de comunicaciones y transportes (interpretando todos estos resultados como una serie de correlaciones y no como una relación causal).

Sobre la presencia de economías de redes en la infraestructura bancaria, Massoud y Bernhardt (2000, 2002) propusieron un modelo teórico de la localización de sucursales y ATM a partir de la maximización del bienestar del consumidor y las ganancias de los bancos. Su modelo determina, mediante un juego en tres etapas, la localización de sucursales y cajeros, la concentración de cuentahabientes para cada banco y las comisiones sobre los servicios financieros. Estos modelos predicen que los bancos eligen simultáneamente precio y tamaño de su red de cajeros, y que desarrollan amplias redes de cajeros (mayores a lo que elegiría un planeador social), imponen sobrecargos a no cuentahabientes, y casi no imponen comisiones a sus cuentahabientes, lo cual coincide con la evidencia empírica.

Hannan y McDowell (1990) analizan el impacto de la adopción de cajeros sobre la concentración bancaria y afirman que dicho impacto depende del tamaño del banco que adopta la tecnología. Sin embargo, no encontraron una relación entre la concentración del mercado de ATM y la concentración de mercado de los bancos. Scholnick et al. (2007) señalan que, conforme a las teorías sobre economías de redes, el valor de una red se incrementa conforme aumenta el número de puntos de acceso a la red. En su Reporte Interino I (2006), la Comisión Europea encontró que uno de los principales beneficios de los ATM y terminales punto de venta son las externalidades de red (beneficios que obtiene un individuo a partir del consumo de otro individuo), pues permiten reducir costos (gracias a las economías de escala). Sin embargo, Humphrey (1994) afirma que dichas economías de escala no necesariamente se traducirían en reducciones en costos de los bancos si los tarjetahabientes usan los cajeros de manera más intensiva de lo que habrían empleado una sucursal bancaria, o si el servicio de cajeros está sobreofrecido.

II. La infraestructura bancaria en México

Características de la infraestructura bancaria

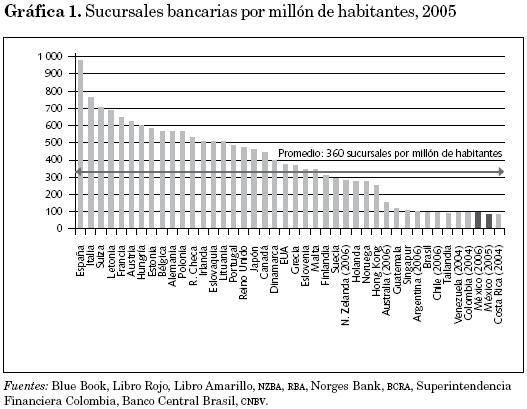

A finales de 2007 había 8 933 sucursales bancarias en México, lo cual equivale a 85 sucursales por cada millón de habitantes. Esta cifra resulta sumamente baja al compararla con otros países; el promedio de sucursales bancarias por cada millón de habitantes en una muestra de 46 países de ingreso alto y medio en América, Europa y Asia es de 360 (gráfica 1).5 Al compararlo con otros países de la región, el acceso a servicios bancarios en México es ligeramente menor que en Argentina, Brasil, Chile, Colombia y Venezuela.

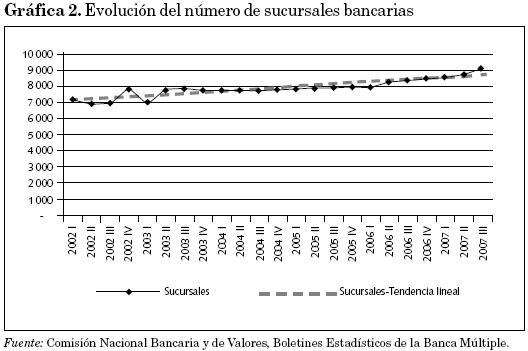

En general, el número de sucursales bancarias en el país ha crecido en los últimos años (gráfica 2). Se observa una ligera tendencia a la baja entre 2004 y 2005, debida a una serie de fusiones y consolidaciones entre diversos grupos bancarios y financieros, que ocasionó el cierre de algunas sucursales como parte de la consolidación; fuera de este fenómeno, la tendencia en el número de sucursales que se observa es hacia un muy ligero crecimiento, menor que el de ATM y TPV en el mismo periodo analizado. El repunte en el número de sucursales durante 2006 se debe a la reciente apertura de bancos, algunos de los cuales pertenecen a cadenas de supermercados.

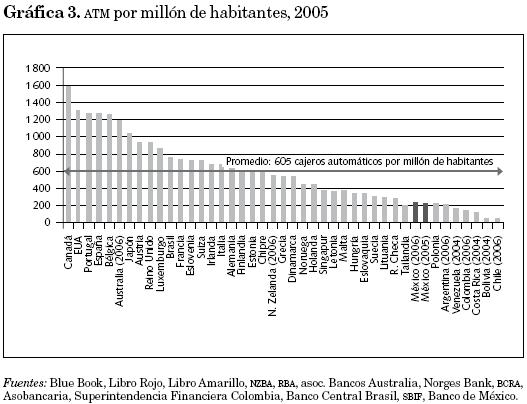

A finales de 2007 existían en México 29 334 ATM, aproximadamente 277 por cada millón de habitantes. Al igual que el de sucursales bancarias, el número de ATM por millón de habitantes es mucho menor a 605, que es el promedio de los 46 países analizados en 2005 (gráfica 3), si bien en promedio se tienen más ATM per cápita que los demás países de Latinoamérica incluidos en el comparativo, salvo Brasil. En promedio, en dichos países existían 225 ATM por cada millón de habitantes durante 2005.

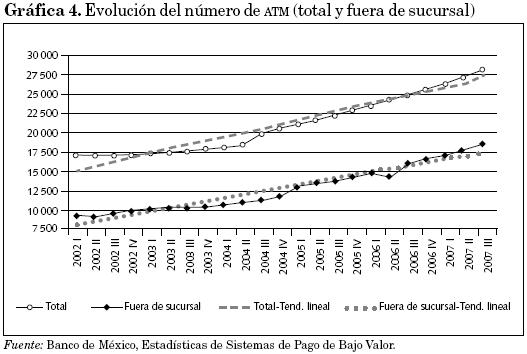

El número de ATM en México ha crecido en forma constante desde su introducción en la década de 1970 (gráfica 4). En los últimos tres años dicha infraestructura ha crecido alrededor de 13 por ciento anual. Cabe señalar que la tasa de crecimiento asociada con el número de cajeros fuera de sucursal es mayor. Durante los últimos años, éstos han crecido en 18 por ciento en promedio, de manera que la proporción que los cajeros fuera de sucursal representan dentro del total de ATM ha aumentado de 54 por ciento en 2002 a 65 por ciento a finales de 2007.

En lo que respecta a TPV, a finales de 2007 había 349 271 terminales instaladas en el territorio mexicano, lo cual equivale, aproximadamente, a 3 301 TPV por cada millón de habitantes. Esta cifra es desfavorable si se compara con el número de TPV en los países que aparecen en la gráfica 5, donde el promedio de TPV por millón de habitantes es de 13 329. El dato para México también es menor que los correspondientes a dos de los países de la región latinoamericana incluidos en la muestra, Brasil y Chile. En particular, el país de la región con un número mayor de terminales por habitantes es Brasil, con más de 7 mil TPV por millón de habitantes.

Las TPV han crecido más que las sucursales y los ATM. En los últimos tres años, el promedio de crecimiento anual en el número de TPV ha sido de 30 por ciento (gráfica 6). Este marcado crecimiento se debe a varios factores. En primer lugar, el uso de tarjetas de pago se ha difundido de manera significativa entre la población. Cada vez es más frecuente el uso de tarjetas para transacciones de montos relativamente bajos en productos y servicios que antes sólo se adquirían con efectivo; además, el uso de tarjetas de débito para realizar transacciones en TPV también ha aumentado de forma notable. Por último, desde 2005 se implementó un fideicomiso para promover el acceso de comercios pequeños a la red de pagos con tarjetas, conocido como FIMPE. A través del FIMPE, alrededor de 50 mil comercios han obtenido una TPV en condiciones de pago más accesibles que las terminales comúnmente ofrecidas por la banca comercial.

En resumen, a pesar del crecimiento que se observa, los datos indican que en los tres tipos de infraestructura analizada México se encuentra muy rezagado respecto de países de ingreso alto y medio, ya que la infraestructura bancaria por millón de habitantes es entre tres y cinco veces mayor en dichos países.

II.1.1. Distribución geográfica de la infraestructura bancaria

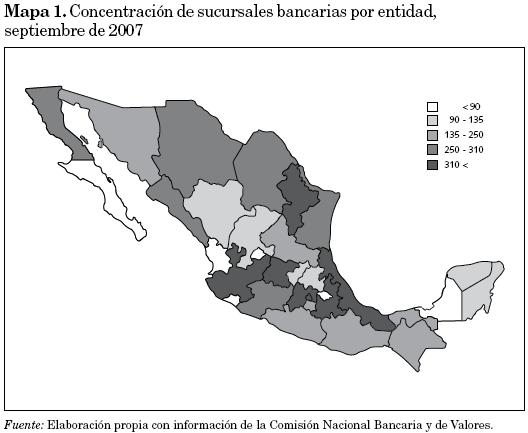

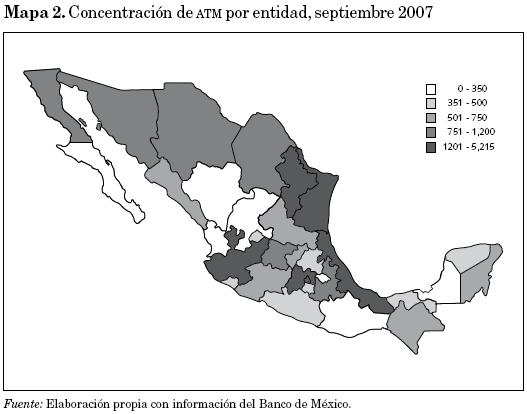

Gran parte de la infraestructura bancaria en México se encuentra concentrada en el Distrito Federal, Estado de México, Jalisco y Nuevo León (mapas 1, 2 y 3). Estas cuatro entidades tienen 43 por ciento del número de sucursales, 42 por ciento del total de los ATM y 44 por ciento de las TPV en el país. Tan sólo el Distrito Federal y el Estado de México concentran 27 por ciento de las sucursales bancarias y cajeros automáticos del país, y 29 por ciento de las TPV (cuadro A1 del anexo). Los estados que menos infraestructura bancaria concentran son Campeche, Colima, Nayarit, Tlaxcala y Zacatecas, que también son poco poblados.

Esta concentración regional es muy similar a la concentración de la población. La correlación de sucursales bancarias, ATM y TPV respecto de la población es de 0.76, 0.66 y 0.69 respectivamente, lo que demuestra una fuerte relación entre la bancarización regional y la presencia de infraestructura bancaria. La concentración poblacional en cada entidad federativa presenta una relación aún más estrecha con la infraestructura bancaria; la población presentó una correlación de 0.99 con el número de sucursales bancarias, y de 0.98 tanto con ATM como con TPV.6

En lo que respecta a la cobertura de infraestructura per cápita, la entidad con mayor proporción de sucursales, ATM y TPV es el Distrito Federal, con 18 sucursales, 59 ATM y 771 TPV por cada 100 mil habitantes; después de la ciudad de México, las tres entidades donde hay más infraestructura bancaria por habitante son Baja California Sur, Nuevo León y Quintana Roo. Las entidades con menos infraestructura bancaria per cápita son Chiapas, Oaxaca y Tlaxcala; en estos estados, por cada 100 mil habitantes hay cinco o menos sucursales bancarias, catorce o menos ATM y menos de 145 TPV.

En cuanto a distribución geográfica a nivel municipal, sólo es posible ubicar los municipios que cuentan con sucursales bancarias y TPV (cuya existencia se mide indirectamente a partir del número de operaciones efectuadas) (mapa 4). En el tercer trimestre de 2006, 44 por ciento de los municipios contaba con alguna de estas infraestructuras. La red de TPV se encontraba más extendida que la de sucursales; 41 por ciento de los municipios presentó operación en TPV, mientras que sólo 29 por ciento de ellos contaba con al menos una sucursal bancaria. Sin embargo, la mayoría de los municipios aún carecen de infraestructura bancaria.

II.1.2. Concentración de la infraestructura bancaria

Setenta y ocho por ciento de las sucursales bancarias y 88 por ciento de los ATM pertenece a los cinco bancos más grandes. Sin embargo, puede afirmarse que el mercado sólo se encuentra moderadamente concentrado. Los índices HH del número de sucursales bancarias y de ATM es, respectivamente, 1 461 y 1 468, ambos correspondientes a un rango de concentración moderada; es decir, no implican la existencia de poder de mercado nocivo para el desarrollo de la competencia. En contraste, el mercado de adquiriencia (es decir, la oferta de TPV) se encuentra sumamente concentrado en México. Los cinco bancos más grandes abarcan 97 por ciento del mercado; más aún, el índice hh del mercado de TPV es de 1 999, nivel que se considera como de alta concentración y con una amenaza potencial a la competencia en dicho mercado (cuadro 1). Cabe agregar que únicamente 13 de los 22 bancos emisores de tarjetas bancarias en México ofrecen también servicios de adquiriencia.

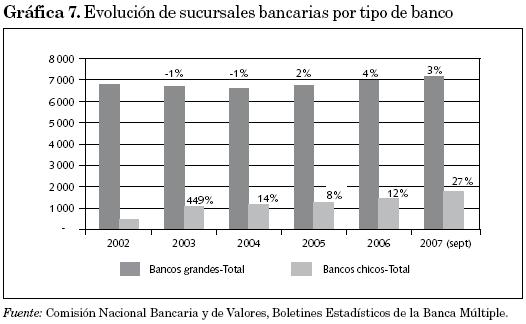

No obstante, en los tres tipos de infraestructura se observa que el crecimiento anual correspondiente a bancos chicos es muy superior al observado en bancos grandes (gráfica 7), en buena medida porque los aumentos se dan a partir de una base muy pequeña. En los últimos tres años, el crecimiento promedio del número de sucursales entre bancos grandes fue de 3 por ciento anual, mientras que en bancos de menor tamaño fue de alrededor de 15 por ciento anual. Este contraste entre sucursales de bancos grandes y pequeños se debe a dos factores:

• Quizá las regiones altamente pobladas (como la zona metropolitana de la ciudad de México) se encuentren saturadas de sucursales bancarias de bancos de mayor participación, mientras que los bancos pequeños, por tener una red menor de sucursales o ser de reciente creación, necesitan crecer para tener acceso al público. En cambio, podría considerarse que en zonas menos bancarizadas ya existan sucursales de los bancos con mayor participación, mientras que los bancos de menor tamaño apenas hayan iniciado su expansión hacia dichas regiones.

• Como mencionamos previamente, en 2006 se autorizó la apertura de varios bancos por parte de consorcios que también son cadenas de supermercados; dado que estos bancos abren sucursales en muchas de sus tiendas, inician operaciones con una red de sucursales relativamente mayor.

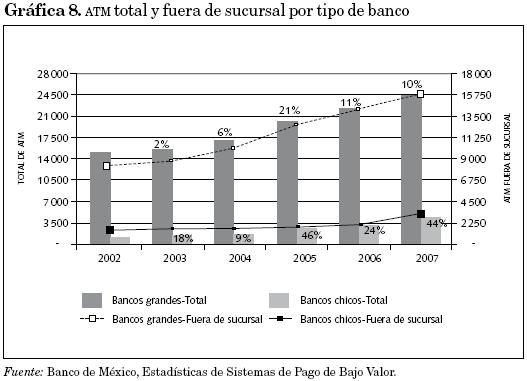

En cuanto a los ATM, se observa que entre las tasas de crecimiento en la instalación de TPV de los bancos grandes y de los bancos pequeños no hay una diferencia tan amplia como en el caso de las sucursales (gráfica 8). Por ejemplo, de 2005 a 2006 la tasa de crecimiento anual en el número de ATM fue 11 por ciento entre los bancos grandes y 24 por ciento entre los bancos pequeños, mientras que de 2006 a 2007 las tasas fueron de 10 y 44 por ciento, respectivamente.

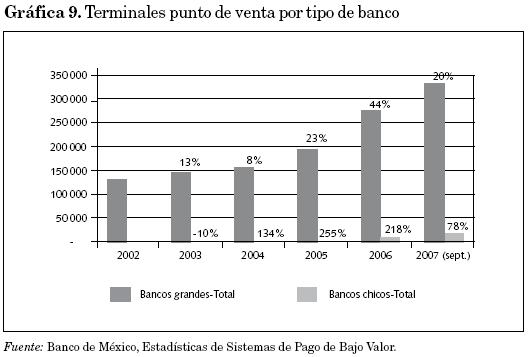

Finalmente, el número de TPV de bancos pequeños ha aumentado a tasas casi cinco veces más altas que el de bancos grandes (gráfica 9). En promedio, el número de terminales de bancos con mayor participación en el mercado aumentó aproximadamente 29 por ciento anual, mientras que en bancos de menor tamaño este crecimiento alcanzó 184 por ciento anual.

Existe, además, un vínculo importante entre la disponibilidad de infraestructura bancaria y la evolución de las transacciones efectuadas en dicha infraestructura. El número de transacciones también ha crecido. No se cuenta con estadísticas de todas las operaciones efectuadas en sucursales bancarias; sin embargo, se puede analizar el crecimiento del número de transacciones efectuadas en ATM y TPV. El cuadro 2 presenta el volumen de operaciones en ATM y TPV en México de 2001 a 2007. Ambas series muestran tendencias crecientes durante el periodo analizado (salvo en ATM a finales de 2005). Cabe resaltar que en el periodo en que la tasa de crecimiento disminuye para ATM se incrementa sustancialmente el volumen de transacciones en TPV.

Aun cuando es evidente que existe una relación entre la disponibilidad de infraestructura de pagos y las operaciones efectuadas en dicha infraestructura, no es claro el sentido de dicha relación. Seguramente los clientes realizan más operaciones al tener disponible más infraestructura, y también los bancos amplían la infraestructura de pagos cuando aumenta la demanda de servicios. Los niveles y las tasas de crecimiento de ambos tipos de variables no proveen información respecto a qué sentido es más importante en esta relación.

III. Factores de influencia en la instalación regional de infraestructura bancaria

III.1. Variables relevantes en la decisión de instalación

Nuestro análisis tiene por objetivo identificar las variables que resultan relevantes en la decisión de localización de sucursales, ATM y terminales punto de venta. Estas variables se asocian tanto con la demanda actual como con la demanda potencial por infraestructura de servicios bancarios, que es el componente de la función de ganancias tradicional de un banco que podemos observar en bases de datos públicas.7 Clasificamos las variables en cuatro grupos:

• Características poblacionales: Esperaríamos encontrar un mayor número de sucursales, cajeros o terminales en zonas donde el número de habitantes, el nivel de ingreso, el nivel educativo, la población urbana, y la proporción de la población en edad productiva son altos.

• Empleo: Esperamos una relación directa entre el número de empleados formales en la región y el volumen de infraestructura bancaria, y en particular con los empleados permanentes en el sector formal, así como aquellos dentro de sectores donde sea más intensivo el uso de instrumentos de pago bancarios, como son los que se dedican al comercio y a los servicios.

• Infraestructura: La disponibilidad de infraestructura eléctrica y de telecomunicaciones es relevante para establecer sucursales y colocar ATM; asimismo, para que un comercio pueda utilizar una TPV generalmente requiere acceso a energía eléctrica y a una conexión de módem (esta última no siempre es necesaria). Por ello, esperamos una relación directa entre la disponibilidad de infraestructura eléctrica y de telecomunicaciones, y el número de sucursales, ATM o TPV.

• Variables dicotómicas por región: Estas variables se incluyen como un control de las fuertes diferencias regionales en términos de desarrollo económico y humano que se observan en México (Esquivel, 1999; Messmacher, 2000; García Verdú, 2005), y se espera que la localización de infraestructura sea mayor en regiones más desarrolladas.

• Para sucursales (análisis municipal) y TPV se considera además la demanda que se recibe de municipios aledaños, y el gasto en transporte en que se incurre para acceder a los servicios fuera del propio municipio.

Obtuvimos los datos de diversas fuentes. Las series de ATM se obtuvieron del Banco de México. La información de sucursales bancarias se obtuvo de las bases de datos de banca múltiple de la Comisión Nacional Bancaria y de valores (CNBV). Los datos de ubicación de TPV corresponden a una muestra especial que ubica la localización de 23 440 061 operaciones con tarjetas bancarias de crédito y débito, realizadas durante el mes de septiembre de 2006.8

En lo que respecta a las variables explicativas, los datos estatales de PIB nominal, población total y escolaridad, así como los datos municipales de población, porcentaje de población analfabeta y unidades económicas, se obtuvieron de los cubos de información del INEGI y de estadísticas del Conapo. Se empleó el censo económico de 2004 para obtener las unidades económicas por municipio. Obtuvimos del IMSS el número de empleados registrados totales y empleados registrados en el sector terciario. Extrajimos los datos de porcentaje de viviendas con hacinamiento y de habitantes con ingreso de hasta dos salarios mínimos, de las estadísticas que conforman el índice de marginación elaborado por el Conapo.

Definimos un índice de costo de transporte de la siguiente manera. Con información de localización de sucursales de CNBV, se identificaron geográficamente los municipios bancarizados. Mediante el software geoestadístico iris (información Referenciada geoespacialmente integrada en un Sistema) del INEGI, se midió la distancia de la cabecera municipal de cada municipio no bancarizado a la cabecera municipal del municipio bancarizado más cercano9 por la red de carreteras federales, estatales, locales y caminos rurales. Posteriormente, se calculó un índice del costo de transporte por región, ponderando a partes iguales los subíndices de costo del transporte público y privado del índice nacional de precios al consumidor (INPC) del Banco de México. Este índice se multiplicó por la distancia a cada municipio bancarizado.

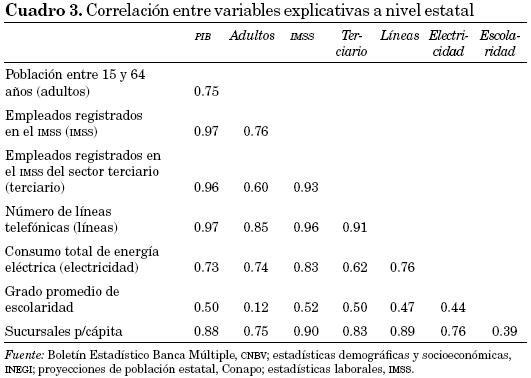

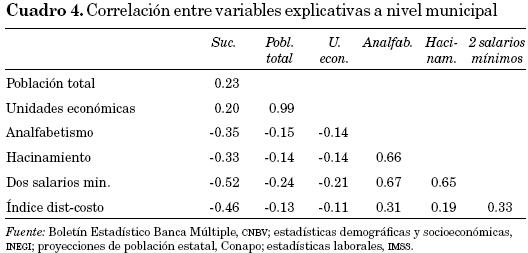

Para determinar de manera preliminar qué variables habrían de considerarse en las estimaciones, se calcularon los índices de correlación entre las variables explicativas (cuadros (3–4) 5 y 6). Como es de esperarse, el PIB per cápita está altamente correlacionado con las variables relacionadas con el empleo. También se observa que el número de líneas telefónicas está altamente correlacionado con la población, el PIB y el nivel de empleo (tanto total como en el sector terciario). Por último, la presencia de sucursales bancarias (empleada en las regresiones de ATM) está muy correlacionada con el ingreso, el nivel de empleo y la existencia de infraestructura telefónica, resultado que también se esperaba encontrar a la luz de la literatura empírica previa.

III.2. Sucursales bancarias y ATM

Empleamos las siguientes variables explicativas para analizar los factores que determinan la instalación de sucursales bancarias y ATM a nivel estatal:

• Variables poblacionales : Número de habitantes, porcentaje de población rural (o urbana), porcentaje de hombres (o de mujeres) dentro de la población total, habitantes de entre 15 y 64 años de edad (o menores de 15 años, o de 65 años en adelante), densidad poblacional, escolaridad promedio de la entidad, eficiencia terminal de primaria, secundaria y preparatoria, absorción de secundaria, preparatoria y educación superior, número de escuelas y de maestros, y matrícula de primaria, secundaria, educación media, educación superior y escuelas de capacitación.

• Empleo: Número de empleados registrados en el IMSS, empleados permanentes registrados en el IMSS (total y por sector: agrícola, extracción, transformación, construcción, electricidad, comercio, telecomunicaciones, servicios y comunal). Alternativamente se utilizó el número de patrones y cotizantes por tipo de patrón, donde la clasificación de patrones depende del número de cotizantes por patrón.

• Infraestructura: incluye número de líneas telefónicas en la región, número de poblaciones con líneas telefónicas totales y rurales, número de poblaciones con acceso a electricidad, consumo de energía eléctrica total por parte de usuarios domésticos y de servicios, número de usuarios de energía eléctrica, e infraestructura bancaria (sucursales).

• Demanda potencial de servicios bancarios: Número de cuentas de cheques, de cuentas de ahorro y de tarjetas de crédito en cifras totales, por kilómetro cuadrado y por habitante.

• Variables fijas por región [siete regiones definidas por Esquivel (1999), y por año (se excluye el año 2006)].

Además, tanto para sucursales bancarias como para ATM se realizaron tres estimaciones distintas. La primera considera todas las sucursales o los ATM de cada entidad federativa, la segunda incluye únicamente los correspondientes a los cinco bancos con mayor participación en el mercado, y la tercera abarca sólo las sucursales o cajeros de los bancos restantes.

III.2.1. Sucursales: modelos

Analizamos las determinantes de localización de las sucursales bancarias en dos dimensiones geográficas: estatal y municipal. Como variables dependientes se tomaron alternativamente el total de sucursales instaladas por estado o municipio, el número de sucursales instaladas por los cinco bancos más grandes del sistema, y el número de sucursales instaladas por los demás bancos. Para el análisis estatal, realizamos una estimación con un panel de datos con una dimensión temporal anual de 2002 a 2006, y una dimensión de corte trasversal de 32 entidades federativas. El método de estimación fue mínimos cuadrados generalizados con efectos aleatorios, y la ecuación estimada fue:

donde, para cada entidad i y año t, Sit es el número de sucursales, PIBit es el PIB real de la entidad, POBit es la población entre 15 y 64 años de edad, IMSSit es el número de empleados registrados en el IMSS, IMSS–Tit es el número de empleados registrados en el IMSS que laboran en el sector terciario, TELit es el número de líneas telefónicas en la entidad, ELit es el consumo total de energía eléctrica en la entidad, y REG2i y REG4i son variables dicotómicas correspondientes a las regiones 2 y 4 definidas por Esquivel (1999), y no varían a lo largo del tiempo.

El análisis municipal consistió en un modelo Probit con datos de 2005 para 2 428 municipios, estimado mediante el método de máxima verosimilitud. La ecuación que estimamos es:

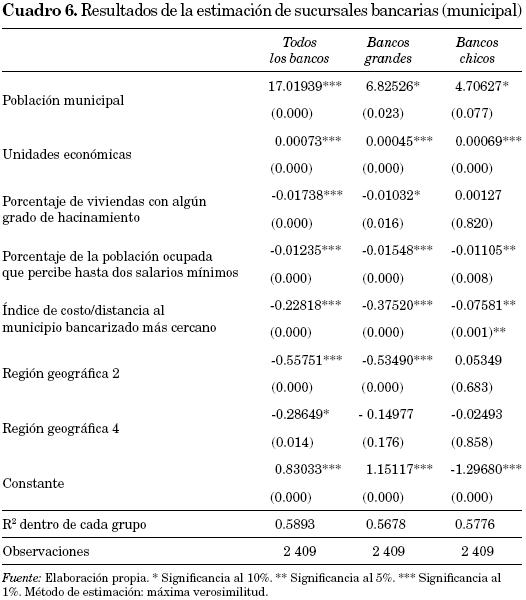

donde, para cada municipio i, SUC=1i indica la presencia de al menos una sucursal en el municipio i, POBi es la población entre 15 y 64 años de edad, UEi es el número de unidades económicas, HACi es el porcentaje de viviendas con algún grado de hacinamiento, DSi es el porcentaje de viviendas que perciben hasta dos salarios mínimos, ICDi es el índice de costo/distancia al municipio bancarizado más cercano, y REG2i y REG4i son variables dicotómicas correspondientes a las regiones 2 y 4 definidas por Esquivel (1999).

III.2.2. Resultados

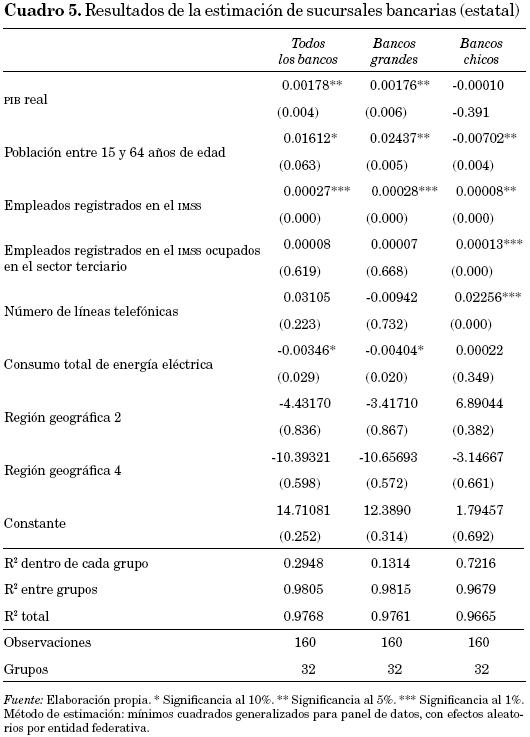

La especificación del modelo para la estimación a nivel estatal contiene el PIB real, la población en edad productiva, los empleados registrados en el IMSS, el número de empleados en el sector terciario (servicios y comercio), el número total de líneas telefónicas instaladas y el consumo total de energía eléctrica (cuadro 5). El coeficiente asociado con el PIB real es positivo y significativo para la estimación agregada y para la estimación de bancos grandes, lo cual indica que el nivel de ingreso es una variable relevante en la ubicación de las sucursales bancarias, de manera similar a Beck, Demigurc–Kunt y Martínez Peria (2005), y Evanoff (1988), pero con coeficientes mucho más bajos. La no significancia de esta variable en las regresiones de bancos chicos podría deberse a que, mientras que algunos bancos pequeños basan su estrategia de negocio en criterios comunes a los bancos grandes, otros bancos pequeños siguen una estrategia de nicho, orientándose a regiones o clientes de menor ingreso, por lo que el resultado neto de dicha variable resulta no significativo.

La variable de población económicamente activa, de edad entre 15 y 64 años, resultó significativa y positiva para el total de bancos y para bancos grandes, lo que indica una relación directa entre la decisión de instalación de infraestructura y la población en edad laboral. Para la regresión de bancos pequeños esta variable presentó signo negativo y significativo, lo cual también podría explicarse por estrategias de nicho. Evanoff (1988) también encuentra una relación positiva y significativa entre la población y la presencia regional de sucursales bancarias, aunque nuevamente de magnitud más alta que en México. Sorprendentemente y en contraste, Beck, Demigurc–Kunt y Martínez Peria (2005) encuentran una relación negativa entre la población por espacio regional y la disponibilidad de sucursales bancarias per cápita, si bien no se discute la racionalidad detrás de este resultado. A su vez, el número total de empleados registrados en el IMSS siempre fue significativo y positivo, lo cual es congruente con el hecho de que ese grupo demográfico ha sido el favorito de los oferentes de servicios financieros en México. En cambio, el número de empleados registrados en el sector terciario, a través del cual buscábamos captar la actividad comercial y de servicios, también tiene signo positivo en las tres regresiones, pero sólo es significativo en la de los bancos chicos. La explicación de este resultado también podría asociarse con una búsqueda de clientes en nichos poco tradicionales por parte de los bancos pequeños.

Aunque no resultan estadísticamente significativas, las variables dicotómicas para controlar disparidades en el desarrollo regional tienen casi siempre el signo esperado, ya que agrupan los estados de Hidalgo, Morelos, Puebla y Tlaxcala, y Campeche, Quintana Roo, Tabasco, Veracruz y Yucatán, respectivamente; la región de referencia es el Distrito Federal y el Estado de México.

Respecto a las variables de infraestructura telefónica y eléctrica, los resultados solamente coinciden con lo anticipado por la teoría en el caso del número de líneas telefónicas en la regresión de los bancos chicos. Pero cabe la posibilidad de que este resultado sea espurio. Este resultado contrasta con los de Beck, Demigurc–Kunt y Martínez Peria (2005), quienes encontraron que el número de líneas telefónicas es positivo y significativo. La especificación final del modelo Probit para sucursales a nivel municipal incluyó la población total del municipio, el número de unidades económicas, el nivel de ingreso de la población medido a través del porcentaje de viviendas con algún grado de hacinamiento, así como el porcentaje de viviendas con ingreso de hasta dos salarios mínimos, variables dicotómicas de dos regiones del país y la distancia al municipio bancarizado más cercano, así como el costo promedio del transporte (cuadro 6). Los resultados obtenidos resultan congruentes con los de las estimaciones a nivel de entidad federativa. La población total municipal y el número de unidades económicas resultaron significativos y positivos. En cambio, el porcentaje de la población ocupada con un ingreso menor a dos salarios mínimos y el de viviendas con algún grado de hacinamiento resultaron significativos y negativos en las estimaciones (excepto en la regresión para bancos chicos), de manera que los resultados de diferenciación de estrategias entre bancos grandes y pequeños se atenúan respecto a la estimación a nivel de estado, lo cual también puede deberse a que estas variables no resultan tan buenas proxies del nivel de ingreso municipal. Finalmente, el índice de costo/distancia al municipio bancarizado más cercano fue negativo y significativo, lo que sugeriría que, debido a que el acceso a estos municipios en relación con los municipios ya bancarizados es mucho más costoso, la probabilidad de instalación disminuye. Cabe observar que la magnitud del coeficiente de esta variable es mucho mayor en la regresión de los bancos grandes que en la de los bancos chicos.

III.2.3. ATM: modelo

Debido a que los datos de ATM únicamente se encuentran disponibles a nivel estatal, sólo estimamos un modelo de panel de datos análogo al de sucursales descrito antes. En este caso, la dimensión temporal es anual de 2003 a 2007. El método de estimación utilizado es el de mínimos cuadrados generalizados, ajustados mediante efectos fijos al interior de cada entidad federativa y año. Se emplearon las variables descritas para las estimaciones a nivel estatal, con dos variantes. En primer lugar, usamos el PIB nominal en lugar del PIB real. Esta sustitución tiene por objeto relacionar la instalación de ATM con la demanda de saldos monetarios, que estaría mejor captada por el PIB nominal. En segundo lugar, se incluye el número de sucursales bancarias. Esta adición tiene como propósito medir qué tan relevante es la existencia de sucursales, que podría ser necesaria para dar mantenimiento o servicio a los ATM instalados fuera de sucursal. Se considera que a mayor número de sucursales en la entidad, mayor número de ATM. El modelo estimado es el siguiente:

donde, para cada entidad i y año t, ATMit es el número de cajeros automáticos, PiBit es el PIB nominal de la entidad, POBit es la población entre 15 y 64 años de edad, IMSSit es el número de empleados registrados en el IMSS, IMSS–Tit es el número de empleados registrados en el IMSS que laboran en el sector terciario, ESCit es el grado promedio de escolaridad de la entidad, Sit es el número de sucursales per cápita en la entidad, y REG2i y REG4i son variables dicotómicas correspondientes a las regiones 2 y 4 definidas por Esquivel (1999), y no varían a lo largo del tiempo.

III.2.4. Resultados

La especificación definitiva considera el PIB nominal, la población en edad productiva, los empleados registrados en el IMSS, el número de empleados en el sector terciario, el grado promedio de escolaridad de la población, el número de sucursales per cápita y variables dicotómicas para las regiones 2 y 4 (cuadro 7). El ingreso siempre resulta positivo y significativo en las estimaciones. Este resultado es similar al que encuentran Beck, Demigurc–Kunt y Martínez Peria (2005), aunque en nuestras estimaciones el coeficiente es mucho mayor que en la de ellos. Cabe señalar que el hecho de que la variable más adecuada para medir el ingreso haya sido el PIB nominal en vez del real, como en las estimaciones para sucursales, puede relacionarse con la demanda de dinero y el hecho de que los cajeros son sobre todo dispositivos para extraer dinero en efectivo. También es interesante notar que este coeficiente es de mucha mayor magnitud que el correspondiente en las regresiones de sucursales. Por otra parte, en estas estimaciones los coeficientes asociados con las variables dicotómicas de las regiones 2 y 4 resultaron negativos mayormente, pero sólo resultaron significativos en la regresión para el número total de cajeros.

De manera análoga a las regresiones para sucursales, la población entre 15 y 64 años de edad es significativa y positiva para las regresiones de ATM totales y de bancos grandes. En contraste, para la estimación de los ATM instalados por los demás bancos esta variable no resultó significativa. En lo que respecta a los empleados formales, esta variable es significativa y positiva en todas las regresiones. Además, cabe observar que su magnitud es mayor que en las regresiones correspondientes de sucursales. De nueva cuenta esto se puede relacionar con el hecho de que este grupo demográfico es muy buscado por los bancos; en el caso particular de los ATM resulta muy revelador el hecho de que aproximadamente la mitad de las tarjetas de débito emitidas en el país están asociadas con una cuenta de nómina. Estos resultados vuelven a contrastar con los obtenidos por Beck, Demigurc–Kunt y Martínez Peria (2005), quienes a pesar de postular una relación positiva reportan una relación negativa y significativa entre la población y el número de cajeros automáticos per cápita.

Los resultados asociados con la proporción de empleados en el sector terciario en las regresiones de ATM también coinciden con los obtenidos para las sucursales descritos antes, pero ahora la variable es significativa para las estimaciones de todos los ATM y las de bancos grandes. Este resultado, como el descrito previamente sobre el peso del empleo formal, también puede asociarse con la antigüedad de la red: es posible que, dado que la red de sucursales bancarias se ha desarrollado desde mucho antes que la de ATM –sobre todo entre los bancos grandes–, el tamaño de la economía formal y el ingreso promedio en dicha economía pierden peso al comparar una red creciente de relativamente nueva creación frente a una red menos reciente y que, incluso, en algunas regiones se está reduciendo.

El grado promedio de escolaridad resultó positivo y significativo únicamente para el total de ATM. Esta relación sugiere que el nivel de educación de la población podría influir en la decisión de instalación de ATM de la banca. Finalmente, el número de sucursales per cápita es positivo y significativo no sólo para el total de ATM (el cual es un resultado evidente siendo que casi la mitad de éstos se encuentra en sucursales), sino también para los ATM fuera de sucursal. Este resultado permite inferir que, aun para ATM fuera de sucursal, la decisión de localización podría tomar en cuenta la presencia del banco en cuanto a sucursales bancarias en la entidad (posiblemente debido a que, a mayor número de sucursales, habrá más población con tarjetas bancarias de dichos bancos que demandará servicios de ATM). Al contrastar los resultados para bancos grandes y bancos pequeños, una vez más se observa que las características poblacionales y de empleo consideradas parecen tener un mayor peso en las decisiones de los bancos grandes que de los otros.

Para todas las regresiones se obtienen buenos resultados en las R cuadradas; únicamente en las regresiones por tipo de banco se obtiene una R cuadrada baja en las estimaciones por grupo, pero en cualquier caso son mayores que las de las regresiones para sucursales.

III.3. Terminales punto de venta

111.3.1. Modelo estimado

Realizamos el análisis de la presencia de operación en TPV a nivel municipal, estimando un modelo Probit mediante el método de máxima verosimilitud con datos de 2005 para 2 428 municipios, de manera análoga al análisis a nivel municipal que realizamos antes para sucursales, y probamos las tres especificaciones distintas para la variable dependiente. El modelo estimado es el siguiente:

donde, para cada municipio i, TPV=1i indica la presencia de operación en TPV en el municipio i, SUCi es una variable dicotómica que indica la presencia de al menos una sucursal en el municipio i, POBi es la población entre 15 y 64 años de edad, UEi es el número de unidades económicas, ESCi es la proporción de población analfabeta, HACi es el porcentaje de viviendas con algún grado de hacinamiento, DSi es el porcentaje de viviendas que perciben hasta dos salarios mínimos, ICDi es el índice de costo/distancia al municipio bancarizado más cercano, y REG1i y REG4i son variables dicotómicas correspondientes a las regiones 1 y 4 definidas por Esquivel (1999).

111.3.2. Resultados

La especificación final incluye una variable dicotómica sobre la presencia de al menos una sucursal bancaria, la población total municipal, el número de unidades económicas, el porcentaje de la población analfabeta, el porcentaje de viviendas con algún grado de hacinamiento, el porcentaje de la población ocupada que percibe hasta dos salarios mínimos, y la distancia al municipio bancarizado más cercano, así como el costo promedio del transporte (cuadro 8).

La presencia de sucursales bancarias resultó positiva y significativa para todas las estimaciones. La población total fue significativa y positiva para todas las estimaciones. Las unidades económicas igualmente resultaron tener una relación positiva y significativa con la probabilidad de instalación. El porcentaje de la población analfabeta es negativo, y únicamente fue no significativo para el caso de bancos pequeños. El porcentaje de viviendas con algún grado de hacinamiento resultó significativo para bancos grandes y pequeños, pero con signos opuestos. El porcentaje de la población ocupada que percibe hasta dos salarios mínimos resultó, para todas las estimaciones, negativo y significativo; estas variables tienen por objeto caracterizar el nivel de ingreso y educación de la población, así que los resultados mixtos sobre la significancia y el sentido de la relación podrían indicar diferentes estrategias de cobertura de los bancos. Finalmente, y al igual que en el análisis de sucursales bancarias, el índice costo de transporte resultó negativo y significativo (excepto en la regresión de los bancos chicos), lo cual sugiere que también en el caso de TPV disminuye la probabilidad de instalación conforme es más costoso acceder a la región desde el municipio bancarizado más cercano.

Al contrastar los resultados de las regresiones de sucursales bancarias a nivel municipal y TPV, en lo que respecta al número de unidades económicas por municipio y al porcentaje de la población ocupada que percibe hasta dos salarios mínimos, se obtuvieron coeficientes muy similares, lo que sugiere un impacto relativamente semejante del tamaño de la economía formal y de la población potencial que podría acceder a los servicios financieros más básicos, hacia la instalación y dispersión de infraestructura a nivel municipal. Cabe resaltar, además, que en lo referente a la población con más de dos salarios mínimos, el coeficiente es del doble para TPV respecto del de sucursales, posiblemente porque la decisión de instalación de sucursales se aboca no sólo a la oferta de los productos más básicos de bancarización, sino también a productos especializados de crédito e inversión a los cuales tiene acceso un menor porcentaje de la población. En contraste con este resultado, la variable de porcentaje de viviendas con algún grado de hacinamiento se comporta de manera muy distinta en ambas estimaciones. Para la instalación de sucursales bancarias es significativa al 1 por ciento, mientras que no es significativa en lo absoluto para la instalación de cajeros. Posiblemente esto haga alusión a la interpretación antes mencionada, en cuanto a que la decisión de instalación de sucursales probablemente tenga una relación más significativa con el grado de desarrollo urbano de la población, dado que la gama de servicios que ofrecen incluye también aquellos orientados a la población de mayor ingreso y nivel socioeconómico.

Por último, si comparamos el coeficiente del índice de costo/distancia al municipio bancarizado más cercano en las regresiones municipales de sucursales bancarias y cajeros automáticos, encontramos que dicha variable presenta una mayor significancia y un coeficiente diez veces más alto en la estimación de sucursales bancarias, lo que implica un vínculo más estrecho entre la decisión de establecer sucursales bancarias y la cercanía de poblaciones que ya cuentan con dicha infraestructura, en contraste con la relación entre dicha medida de cercanía de infraestructura y las TPV. Este resultado no es de extrañar, si se considera que los factores que llevaron a la decisión de instalar una sucursal bancaria en un municipio determinado posiblemente sean muy similares a las características de municipios aledaños, y por ende exista una mayor probabilidad de instalación de sucursales, dada la cercanía de un municipio bancarizado. En contraste, y dado que el mantenimiento y servicio de una TPV es relativamente menos costoso que el de una sucursal bancaria, podría pensarse que es relativamente menos relevante la cercanía de una población con alguna sucursal bancaria.

IV. Conclusiones

Recientemente ha crecido la infraestructura de pagos en México. En particular en 2006 y 2007 el número de ATM y de terminales punto de venta se ha incrementado en forma notable. Por su parte, el número de sucursales bancarias también muestra una tendencia de crecimiento sostenido, si bien a tasas menores que las terminales punto de venta y ATM. Además del crecimiento generalizado en la infraestructura bancaria y de pagos en todo el sistema bancario, es alentador que las instituciones financieras de menor penetración en el mercado crezcan a una tasa mayor. Por ello resulta relevante efectuar un análisis del crecimiento que ha tenido dicha infraestructura por región, así como cuantificar la relación entre los factores que se encuentran directamente vinculados con dicha infraestructura.

De acuerdo con los datos analizados, podemos afirmar que las estrategias de difusión e incremento en la infraestructura bancaria se han orientado primordialmente a regiones y sectores de la población que, o bien ya se encuentran bancarizados, o cuando menos ya cuentan con acceso a sucursales bancarias e infraestructura de pagos. Los resultados de nuestro análisis arrojan que los factores más relevantes que se relacionan con la decisión de instalación regional de infraestructura bancaria son el número de habitantes, el ingreso, el grado de desarrollo de la economía formal en la región analizada, y el nivel educativo, todos ellos relacionados de manera positiva con la presencia e instalación de infraestructura bancaria, sobre todo por parte de los bancos grandes.

Señalamos inicialmente que, dado que la instalación de tecnología tal como los ATM y las TPV es mucho menos costosa que la colocación de una sucursal bancaria, la instalación de dicha infraestructura en regiones donde no hay sucursales bancarias permitiría el acceso a servicios de pagos electrónicos para sectores de la población que actualmente no se encuentran bancarizados. Esto se ha venido observando en México en años recientes; por ejemplo, de acuerdo con la información del Banco de México y la CNBV, en septiembre de 2007 había 1 244 municipios con TPVs y sólo 725 municipios con sucursales bancarias. Cabe agregar que durante el periodo de 2002 a 2007, si bien el número de sucursales aumentó de 7 798 a 9 451 (es decir, 21%), el número de municipios que cuentan con al menos una sucursal creció tan sólo de 697 a 725 (4%) (los bancos rara vez instalan sucursales en municipios o localidades con menos de 2 500 habitantes). En cambio, se estima que entre 2006 y 2007 el número de municipios con TPVs aumentó en aproximadamente 25 por ciento.10

Sin embargo, nuestros resultados sugieren que la instalación de sucursales influye en la instalación de ATM y TPV. Este resultado puede considerarse alentador, si se parte del hecho de que los ATM y las TPV son dispositivos para utilizar medios de pago electrónicos, que son más eficientes y su instalación es menos costosa que la de sucursales. No obstante, este resultado no parece tan prometedor desde la perspectiva de la rapidez con que se podría extender el acceso a servicios financieros y de pago a la población ubicada en regiones que aún no cuentan con él. Además, hallamos una relación negativa y significativa entre el índice costo/distancia al municipio más cercano, tanto para sucursales bancarias como para TPV, lo cual confirma el resultado anterior, al mostrar que mientras más costoso sea acceder a un municipio desde aquellos ya bancarizados, la probabilidad de instalación de infraestructura bancaria (y, en consecuencia, de bancarización de dicha población) es menor.

Es importante, además, resaltar la coincidencia de los factores que resultaron relevantes en nuestros análisis econométricos entre los tres tipos de infraestructura. Podríamos inferir que, a grandes rasgos, existe una estrategia conjunta de decisión de la instalación de infraestructura para las instituciones financieras; después de todo, las terminales todavía necesitan una sucursal bancaria cercana para depositar los comprobantes de pago. Si esto fuera así, se dificultaría aún más la posibilidad de extender el acceso a servicios de pago a través de uno de los tres tipos de infraestructura (en particular, la instalación de terminales punto de venta, por ser el tipo de terminal más barata de los tres).

Finalmente, es importante resaltar el contraste hallado entre las variables que se relacionan con la instalación de infraestructura entre bancos grandes y bancos pequeños. Si bien los bancos grandes se ajustan totalmente a las características descritas, observamos una tendencia de los bancos chicos a concentrarse en regiones menos pobladas o con menor ingreso o desarrollo poblacional. Esto podría sugerir que los bancos pequeños están orientando su estrategia a alcanzar el nicho poblacional que ha quedado fuera del alcance de los bancos grandes, si bien sería todavía cuestionable si dicha estrategia sería suficiente para dar acceso a servicios bancarios en todos los municipios donde aún no se tiene, dado que el porcentaje de cobertura todavía es muy bajo.

El alcance de nuestro estudio y la relevancia de nuestros resultados tienen algunas limitantes. En primer lugar, hay factores no incluidos por falta de datos y que probablemente también influyen en la decisión de instalación de infraestructura de pagos. Algunos ejemplos de tales factores son el grado de inseguridad, la concentración o dispersión de los habitantes a lo largo del municipio, la calidad de las vías de transporte entre poblados, e incluso las costumbres de ahorro, consumo e inversión que caracterizan a la región. Por otra parte, en investigaciones futuras sería deseable considerar algún modelo de competencia particular para enriquecer el análisis sobre la decisión de instalación de infraestructura, o de entrada a los diversos mercados locales que enfrentan los bancos.11 En este tipo de análisis también sería adecuado incorporar la presencia de otras instituciones no bancarias que prestan servicios financieros o de pagos a la población, y verificar si, por ejemplo, tal presencia influye positivamente para que un banco decida establecerse en cierta localidad, dado que su población ya demanda ciertos servicios de este tipo. Sería valioso, además, que el presente análisis a nivel de municipios se reprodujera en el futuro, según se vaya disponiendo de series de tiempo más largas para las variables relevantes y se puedan aplicar técnicas adecuadas para explotar esa dimensión de los datos.

Los resultados de nuestro análisis son relevantes en el estudio de la bancarización en México y en la determinación de líneas a seguir para incrementar el acceso regional a servicios de pagos entre la población. En estudios recientes se ha enfatizado la importancia que tiene para los hogares el acceso a servicios de pago que tradicionalmente ofrecen los bancos. México es uno de los principales países receptores de remesas, las cuales se envían en la mayoría de los casos por medios fuera del sistema financiero formal. Sólo una pequeña parte de los receptores accede a sus recursos a través del sistema bancario, el cual funciona en la mayoría de los casos sólo como mecanismo de transferencia, ya que las remesas se utilizan en mayor medida para solventar gastos corrientes, rentas y alquileres, y para pagar servicios públicos, según Orozco (2006).

Por lo tanto, es necesario evaluar las opciones para la expansión de las redes de servicios financieros y de pagos más allá de la infraestructura bancaria. Una opción que ya se implementó en varios países y que se está explorando en México es el establecimiento de "corresponsalías bancarias". En febrero de 2008 el Congreso aprobó algunas reformas y adiciones a los artículos 46 bis 1, 46 bis 2, 92, 96 y 112 de la Ley de instituciones de Crédito, que buscan flexibilizar y estructurar con mayor claridad el esquema de corresponsalías en México. En esta ley se establece que los bancos pueden firmar contratos con terceros para ofrecer a través de ellos servicios financieros. Asimismo, se tiene previsto que los corresponsales actúen siempre "a nombre y por cuenta de las instituciones de crédito", y que no tengan la posibilidad de "determinar los plazos o tasas de las operaciones en las que intervengan, ni obtengan diferenciales de precios o de tasas por dichas operaciones" (Ley de instituciones de Crédito, 2008). Además, estos establecimientos deberán contar con medidas básicas de seguridad para el manejo de los recursos que capten del público, de acuerdo con las reglas en la materia recién emitidas por la CNBV el pasado 4 de diciembre de 2008.12 Bajo este esquema, establecimientos no financieros (como podrían ser oficinas de telecomunicaciones, comercios o supermercados) se asociarían con un banco comercial para ofrecer algunos servicios financieros y de pagos como corresponsal del banco. En Brasil, por ejemplo, se cuenta con un programa de corresponsalía bancaria que opera a través de oficinas postales, farmacias, supermercados, agencias de lotería y otros comercios pequeños que actúan en nombre de los bancos comerciales ofreciendo servicios de pago (GTSP–ALC, 2006).

En México, con estas medidas, se espera lograr diversos beneficios. Para los clientes actuales de los bancos, los beneficios se relacionan con el hecho de contar con mayores puntos de acceso a los servicios bancarios, lo cual reduce sus costos de desplazamiento, y con una mayor competencia entre los bancos, que puede redundar en mejores condiciones para los usuarios respecto de sus cuentas de depósito, en términos de rendimientos obtenidos y comisiones pagadas. Para la población que aún no cuenta con servicios bancarios por carecer de sucursales en la actualidad, el beneficio se relaciona con la posibilidad de acceder a los servicios financieros y llevar a cabo transacciones en establecimientos que visitan rutinariamente. Para los bancos las corresponsalías representan un mecanismo de bajo costo para extender su cobertura geográfica, aumentar su infraestructura de servicios y captar más clientes; en particular, ampliar la base de depositantes. Finalmente, para los establecimientos comerciales la provisión de servicios financieros abre una oportunidad para atraer nuevos clientes o fortalecer la lealtad de sus clientes actuales, así como para optimizar su manejo de efectivo.

Por otro lado, uno de los bancos comerciales de mayor participación de mercado en México, Banamex, ya opera un esquema de corresponsalía con comercios, mediante el cual éstos pueden ofrecer a cuentahabientes pagos de cheques, disposiciones de efectivo y transferencias nacionales e internacionales. También se usan las sucursales de Telecomm (el prestador del servicio de telégrafos en México) como corresponsal de servicios bancarios. Desde 2005 seis bancos (Banamex, Bancomer, Banorte, HSBC, inbursa y Scotiabank) han firmado con Telecomm acuerdos de "corresponsalía bancaria", que les permiten ofrecer servicios bancarios (principalmente recepción de depósitos en chequeras y en tarjetas de crédito y de débito) a través de las 1 563 oficinas de la Red Telegráfica, que están enlazadas con conectividad vía terrestre y en su caso satelital. En México se ha seguido analizando la figura de las corresponsalías bancarias recientemente. Aún se encuentran bajo discusión las reglas de operación y los requisitos que deberían cumplir los establecimientos que deseen participar con los bancos en este esquema. Los servicios más básicos que se podrían proveer a través de los corresponsales son retiros, depósitos, pago de servicios y transferencias a terceros, que no sean mayores a cierto monto diario.13 Después podría pensarse en ampliar la gama de otros servicios, como la entrega y/o instalación de TPV y pago de tarjetas bancarias. La apertura de cuentas podría seguir restringida a las propias sucursales, hasta haber evaluado cómo funciona la provisión de los otros servicios. Otra posibilidad para la expansión de los servicios financieros y de pagos a lo largo del país son las sucursales de Bansefi, un banco de desarrollo orientado a sectores de la población que no tienen acceso a la banca comercial. Bansefi actualmente ofrece cuentas de ahorro y de inversión, así como tarjetas de débito.

Respecto a estas dos redes, cabe destacar la complementariedad entre la distribución de sucursales de la banca comercial con las de Telecomm y Bansefi. Hay 685 municipios que tienen presencia de dos o más de estas redes, mientras que 493 sólo tienen presencia de una de estas redes (57 por la banca comercial, 91 por Bansefi y 345 por Telecomm). Los 1 250 municipios restantes aún no cuentan con servicios que ofrecen estas redes, lo cual sugiere la gran relevancia de la alternativa de las corresponsalías de los proveedores de servicios financieros tradicionales con comercios y otros tipos de establecimientos.

Si bien todas estas adecuaciones permitirían comprender mejor los factores que determinan la dimensión geográfica del problema de acceso a servicios financieros en México, para tener una visión más integral de este problema son necesarios más estudios que se refieran a las dificultades para obtener productos financieros, o a la inexistencia de productos apropiados una vez considerado el perfil de ingreso. Cotler (2008), que estudia los problemas de financiamiento que enfrentan las micro y pequeñas empresas en México, encuentra que los requisitos que tienen que cumplir este tipo de usuarios para solicitar préstamos –y no los montos y las tasas de interés de los créditos– son el verdadero problema que enfrentan los emprendedores dueños de microempresas para acceder al crédito bancario. Esto se debe a que la gran mayoría de los bancos exige una serie de documentos que, aunque a las instituciones financieras les facilitan el otorgamiento y la administración de las líneas de crédito, usualmente no tienen las empresas más pequeñas (por ejemplo, el acta constitutiva de la empresa o estados financieros auditados). Sin duda, más estudios dedicados a comprender las restricciones que enfrentan grupos de usuarios específicos enriquecerán el entendimiento de las limitantes que enfrenta el sistema financiero en su desarrollo, y por ende contribuirán de manera útil a un mejor diseño del sistema financiero.

Referencias bibliográficas

Avery, R. B. (1991), "Deregulation and the Location of Financial institution Offices", Federal Reserve Bank of Cleveland Economic Review. [ Links ]

Banco de México (2008), Reporte sobre el Sistema Financiero 2007, Banco de México. [ Links ]

Beck, T., A. Demigurc–Kunt y M. S. Martínez Peria (2005), "Reaching Out: Access to and Use of Banking Services Across Countries", World Bank Policy Research Working Paper, 3754. [ Links ]

Bjorndal, E., H. Hamers y M. Koster (2004), "Cost Allocation in a Bank ATM Network", Mathematical Methods of Operations Research, 59, pp. 405–418. [ Links ]

Clarke, G., L. C. Xu y H. Zou (2003), "Finance and income inequality: Test of Alternative Theories", Policy Research Working Paper, 2984, Banco Mundial, Grupo de investigación sobre el Desarrollo. [ Links ]

Comisión Europea (2006), Interim Report 1: Payment Cards, Competition DG Services: Financial Services (Banking and insurance), Sector inquiry under Article 17 Regulation 1/2003 on retail banking. [ Links ]

Comisión Nacional Bancaria y de valores (2008), "Resolución que modifica las disposiciones de caracter general aplicables a las instituciones de crédito", Diario Oficial de la Federación, 4 de diciembre. [ Links ]

Cotler, P. (2008), "Retos de la inclusión financiera", presentación para la II Conferencia internacional de Competencia y Regulación CIDAC / Red Mexicana de Competencia y Regulación. [ Links ]

Economista, El (2006), "Autoriza Hacienda a cinco bancos más", 16 de noviembre. [ Links ]

Esquivel, G. (1999), "Convergencia regional en México, 1940–1995", El Trimestre Económico, LXVI (4)(264), pp. 725–761. [ Links ]

Evanoff, D. D. (1988), "Branch Banking and Service Accessibility", Journal of Money, Credit and Banking, 20(2), pp. 191–202. [ Links ]

Financiero, El (2007), "Bancoppel define tres etapas de operación", 8 de enero. [ Links ]

–––––––––– (2008), "Listo el regimen de corresponsales bancarios", 31 de marzo.

García–Verdú, R. (2005), "Income, Mortality and Literacy Distribution Dynamics Across States in Mexico: 1940–2000", Cuadernos de Economía: Latin American Journal of Economics, 42(125), pp. 165–192. [ Links ]

GTSP–ALC (2006), Estadísticas de Sistemas de Pago en Países de América Latina y el Caribe, Centro de Estudios Monetarios Latinoamericanos. [ Links ]

Hannan, T. H. y J. McDowell (1990), "The impact of Technology Adoption on Market Structure", The Review of Economics and Statistics, 72(1), pp. 348–368. [ Links ]

Humphrey, D. (1994), "Delivering Deposit Services: ATMS versus Branches", Federal Reserve Bank of Richmond Economic Quarterly, 80, pp. 59–81. [ Links ]

Levine, R. (1997), "Financial Development and Economic Growth: views and Agenda", Journal of Economic Literature, XXXV (junio), pp. 688–726. [ Links ]

–––––––––– (2000), "Financial intermediation and Growth: Causality and Causes", Journal of Monetary Economics. [ Links ]

–––––––––– (2005), "Finance and Growth: Theory and Evidence", por aparecer en P. Aghion y S. Durlauf (eds.), Handbook of Economic Growth, The Netherlands, Elsevier Science. [ Links ]

Levine, R., N. Loayza y T. Beck (2005), "Financial intermediation and Growth Causality and Causes", World Bank Policy Research Working Paper, 2059. [ Links ]

Ley de instituciones de Crédito (2008), Diario Oficial de la Federación, texto vigente con última reforma publicada el 2 de febrero. [ Links ]

Massoud, N. y D. Bernhardt (2000), "Endogenous ATM Concentration", versión preliminar. [ Links ]

Massoud, N. y D. Bernhardt (2002), "Endogenous ATM Location and Pricing", working paper. [ Links ]

Messmacher, M. (2000), "Desigualdad regional en México: El efecto del TLCAN y otras reformas estructurales", Banco de México, documento de investigación 2000–4. [ Links ]

Orozco, M. (2006), "International Flows of Remittances: Cost, Competition and Financial Access in Latin America and the Caribbean: Toward an industry Scorecard", reporte presentado en la reunión "Remittances and Transnational Families". [ Links ]

Peachey, S. y A. Roe (2004), "Access to Finance: A Study for the World Savings Banks institute", Oxford Policy Management. [ Links ]

Reforma (2008), "Acotan a los corresponsales", 9 de abril. [ Links ]

Scholnick, B. et al. (2007), "The Economics of Credit Cards, Debit Cards and ATMS: A Survey and Some New Evidence", J. Bank Finance. [ Links ]

Solo, T. M. y A. Manroth (2006), "Access to Financial Services in Colombia: The 'Unbanked' in Bogotá", World Bank Policy Research Working Paper, 3834. [ Links ]

Steiner, R., y C. Medina (2002), "Oferta de servicios financieros a los pobres bancables en Colombia", Facultad de Economía, Universidad de los Andes, citado en Solo, T. M. y A. Manroth (2006), "Access to Financial Services in Colombia: The 'Unbanked' in Bogotá", World Bank Policy Research Working Paper, 3834. [ Links ]

Universal, El (2008), "Inicia operaciones Volkswagen Bank", martes 1 de abril (Notimex). [ Links ]

Comentarios y sugerencias son bienvenidos. Agradecemos los comentarios y sugerencias de Francisco Solís, Carlos M. Urzúa y Daniel Garrido, quien también colaboró en las primeras etapas del proyecto. Deseamos agradecer también a Isaac Sánchez y Jonathan Puigvert por su colaboración en la elaboración de los índices costo/distancia. Finalmente, agradecemos las sugerencias para enriquecer este artículo por parte de los dictaminadores. Las ideas expresadas en este documento corresponden a las autoras, y no necesariamente reflejan la opinión del Banco de México.

1 Esas 13 instituciones son: Banco Autofin México, Barclays Bank México, Banco Ahorro Famsa, Banco Monex, Banco Multiva, Banco Wal–Mart de México Adelante, Bancofácil, Bancoppel, Banco Comercial del Noreste, Prudencial Bank, Banco Compartamos, Banco Regional, y UBS Bank México. Para más detalles véase, por ejemplo, El Economista (2006) o El Financiero (2007).

2 Cabe señalar que eso hubiera incrementado el tamaño de la red de 7 990 sucursales que había en diciembre de 2005 en 18 por ciento.

3 Por ejemplo, el Volkswagen Bank, S.A., que inició operaciones en abril de 2008, inicialmente sólo ofrecerá cuentas de depósito e inversión a plazo y créditos para la adquisición de automóviles a personas físicas, y no contará con sucursales; las operaciones con sus clientes se realizarán principalmente mediante su Centro de Atención Telefónica, y dispondrá del Centro de Atención al Público en el Distrito Federal, Guadalajara, Monterrey y Puebla. Para más detalles véase El Universal (2008).

4 Únicamente dos bancos de desarrollo ofrecen cuentas de depósito a la vista, y sólo uno de ellos ofrece también el servicio de cajeros automáticos, además de ofrecer tarjetas de crédito. En lo que respecta a instituciones financieras no bancarias, apenas recientemente se autorizó que las Sociedades Financieras de Objeto Limitado (Sofoles) emitieran tarjetas de crédito. En la actualidad, únicamente una Sofol ha emitido este tipo de tarjetas.

5 La muestra se encuentra sesgada hacia países de ingreso alto debido a la disponibilidad de información. Debido a falta de información, hay países que no aparecen en alguna de las tres gráficas comparativas.

6 Estas correlaciones, sin embargo, deben interpretarse con cautela, ya que no son indicativas de alguna relación de causalidad, sino únicamente de la correspondencia entre ambos valores; asimismo, también es posible que ambas variables presenten una tendencia común por endogeneidad respecto de un factor común.

7 Si bien la información de costos de instalación de sucursales, ATM y TPV (no disponible para el presente análisis) sería muy deseable aunque no indispensable para probar algún modelo estructural particular, diferimos este tipo de ejercicio para una investigación futura. Cabe señalar que, dada la multiplicidad de variables que se pueden utilizar para medir cualquiera de los factores de influencia en la instalación de infraestructura que planteamos, los resultados respecto a cuáles de ellos resultan más significativos son un insumo importante para proseguir en esa línea de investigación.

8 Se estima que esta muestra representa aproximadamente 37 por ciento del total operado durante el mes.

9 Se consideró la cabecera municipal por carecer de información sobre la localización de la(s) sucursal(es) bancaria(s) dentro del municipio.

10 Para más detalles, véase Banco de México (2008).

11 En la mayoría de los países donde se han elaborado estudios sobre la instalación de infraestructura bancaria, particularmente ATM, no se cuenta con información de costos de instalación de infraestructura, por lo cual la mayoría de los documentos que analizan el vínculo entre instalación y costos se han centrado en análisis teóricos. véase, por ejemplo, Bjorndal, Hamers y Koster (2004).

12 Para más detalles, véase Comisión Nacional Bancaria y de valores (2008).

13 Para más detalles véanse El Financiero (2008) y Reforma (2008).