Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkEconomía mexicana. Nueva época

versión impresa ISSN 1665-2045

Econ. mex. Nueva época vol.18 no.2 Ciudad de México ene. 2009

Artículos

Términos de intercambio externos y balanza comercial: Alguna evidencia para la economía argentina

Terms of Trade and Balance of Trade: Some Evidence for the Argentine Economy

Luis N. Lanteri*

Economista senior, Banco Central de la República Argentina. lnlante@yahoo.com.ar.

Fecha de recepción: 18 de marzo de 2008.

Fecha de aceptación: 14 de noviembre de 2008.

Resumen

Los términos de intercambio externos que enfrentan los países productores de materias primas han mejorado notablemente en los últimos años, lo cual ha generado importantes cambios en sus economías. Este trabajo analiza la dinámica de los shocks en los términos de intercambio externos sobre el producto doméstico y la balanza comercial en el caso de la economía argentina. En particular, se intenta verificar la existencia del efecto Harberger–Laursen–Metzler (HLM): un incremento (caída) en los términos de intercambio externos determinaría una mejora (deterioro) en la balanza comercial. El trabajo utiliza una propuesta de VAR estructural, que permite que los shocks no anticipados en los términos de intercambio externos afecten el producto y la balanza comercial en el largo plazo. Los resultados encuentran evidencia preliminar que avala la existencia del efecto HLM. Asimismo, los shocks positivos en los términos de intercambio externos muestran un efecto positivo y permanente sobre el PIB real.

Palabras clave: balanza comercial, términos de intercambio externos, efecto Harberger–Laursen–Metzler, propuesta de VAR estructural.

Abstract

The terms of trade faced by commodity producing countries have improved markedly in recent years, generating significant changes in their economies. This paper examines the effect of these shocks on Argentina's domestic product and trade balance. In particular, this paper attempts to verify the existence of the Harberger–Laursen–Metzler (HLM) effect: an increase (decrease) in the terms of trade would lead to an improvement (deterioration) in the trade balance. To this end we use a structural VAR approach, which allows us to estimate the effects of unanticipated terms of trade shocks on the domestic product and trade balance in the long run. We find preliminary evidence that supports the existence of the HLM effect. Further, positive terms of trade shocks have a positive and permanent effect on real GDP.

Keywords: trade balance, terms of trade, Harberger–Laursen–Metzler effect, structural vector auto–regression approach.

Clasificación JEL: C3, E32, F41.

Introducción

En los últimos años se ha venido observando un notable incremento en los precios de las materias primas que exportan los países en desarrollo, lo que ha traído aparejado importantes cambios en estas economías. Argentina, que se especializa en la exportación de productos agropecuarios y en menor medida de energía, también se ha visto favorecida por las mejoras registradas en los precios internacionales de estos productos.

La bibliografía se ha ocupado en analizar el papel que desempeñan los términos de intercambio externos (TIE) como determinantes de las fluctuaciones económicas en economías pequeñas y abiertas. Sobre el particular, varios trabajos enfatizan el papel que desempeñan los precios de los productos de exportación en términos de los precios de importación, para explicar los movimientos en el producto doméstico, la balanza comercial y el tipo de cambio real.

Varios autores destacan el impacto de las fluctuaciones en los términos de intercambio externos sobre el crecimiento del producto y los ciclos económicos. Mientras que en las economías en desarrollo estos shocks podrían afectar los niveles de actividad a raíz de la especialización de estos países hacia las exportaciones de materias primas y debido a su dependencia respecto a las importaciones de bienes de capital, en las economías más desarrolladas el impacto de los shocks en los términos de intercambio externos obedecería preferentemente a los incrementos generados en los precios relativos de la energía.1 Algunos trabajos sugieren incluso que no serían los shocks en los precios reales de las materias primas los que determinarían los niveles de actividad económica, sino más bien las políticas macroeconómicas implementadas por los gobiernos para hacer frente a los incrementos en estos precios, las que afectarían, en definitiva, los cambios en el producto interno (Bernanke, Gertler y Watson, 1997). Estos autores muestran que la economía de Estados Unidos respondería en forma diferente a los shocks de precios externos (por ejemplo, los incrementos en los precios del petróleo) cuando las tasas de los fondos federales se mantienen constantes, que cuando se incrementan por parte de la FED. En este segundo caso, podría llegar a observarse una caída en el PIB real.

Los shocks exógenos en los términos de intercambio externos podrían impactar también en la balanza comercial, tal como señalan los trabajos seminales de Harberger (1950), y Laursen y Metzler (1950). Estos autores postulan la existencia de una relación positiva entre los términos de intercambio externos (exógenos) y la balanza comercial, que se conoce como efecto Harberger–Laursen–Metzler (HLM). Este argumento sugiere que las mejoras en los términos de intercambio externos incrementan el ingreso nacional real de la economía, es decir, el producto interno medido en términos de bienes importables o de una canasta doméstica de consumo. En esta forma, al considerar una propensión marginal al consumo inferior a la unidad para el corto plazo, el incremento en el consumo, resultante del shock positivo en los términos de intercambio externos, sería proporcionalmente menor que el incremento en el ingreso real. La economía mostraría así (ceteris paribus) un aumento en el nivel de ahorro privado y una mejora en la balanza comercial. Aunque el efecto HLM determina que los incrementos exógenos en los términos de intercambio externos (que enfrentan las economías pequeñas y abiertas) se asocien con mejoras en la balanza comercial, algunos trabajos más recientes sugieren que esta relación depende de la permanencia de los shocks externos. Si los shocks fueran permanentes, los efectos observados en la balanza comercial podrían atenuarse, e incluso desaparecer.

En este trabajo se analizan empíricamente los efectos dinámicos de los shocks exógenos en los términos de intercambio externos sobre el producto doméstico y la balanza comercial, en el caso de la economía argentina. Se trata de establecer si existe respaldo, por parte de los datos empíricos, a la existencia del efecto HLM. Para tal fin se utiliza una propuesta de VAR estructural, con restricciones de largo plazo en el modelo y datos trimestrales que cubren el periodo 1980:1–2007:4.

En particular, el trabajo encuentra evidencia preliminar que avala la existencia del efecto HLM para la economía argentina. Asimismo, los shocks positivos en los términos de intercambio muestran un efecto positivo y permanente sobre el PIB real.

El resto del trabajo se desarrolla como sigue. La sección I contiene una revisión de los trabajos teóricos y cuantitativos sobre los shocks en los términos de intercambio externos y el efecto HLM, y analiza también algunas de las metodologías utilizadas en las estimaciones empíricas. En la sección II se describen los modelos de SVAR y los supuestos de identificación al modelo planteado, en la III se consideran las propiedades estadísticas de las series, mientras que en la IV y la V se presentan los resultados obtenidos para la economía argentina. Por último, en la sección VI se comentan las principales conclusiones del trabajo.

I. Shocks en los términos de intercambio: efecto Harberger–Laursen–Metzler (HLM)

Varios trabajos han analizado el papel que desempeñan los términos de intercambio externos como determinantes del crecimiento y de los ciclos económicos, en los casos de economías pequeñas y abiertas (Mendoza, 1995; Hoffmaister y Roldos, 1997; Kose y Riezman, 2001; Kose, 2002; Otto, 2003, entre otros). Estos autores destacan que los shocks en los términos de intercambio externos afectan la asignación de recursos y que explican, por lo general, un porcentaje apreciable de la variabilidad en el producto.

Otros autores han hecho importantes contribuciones teóricas y/o empíricas sobre el tema. Tokarick (1995), por ejemplo, plantea un modelo de equilibrio general aplicado a fin de establecer el impacto de los términos de intercambio y de diferentes políticas sobre una economía pequeña y abierta. Para ello, considera una economía con tres sectores: exportables, importables y un sector de bienes no sujetos a transacción, y supone que los términos de intercambio son exógenos a la economía, en tanto que los precios de los bienes no sujetos a transacción se determinan internamente de acuerdo con las condiciones de la oferta y la demanda. Para una economía exportadora de materias primas, los cambios en los términos de intercambio externos afectarían el comportamiento de las exportaciones y del producto interno. Un incremento en los precios internacionales de los bienes exportables induce un crecimiento de las exportaciones y, en esta forma, del empleo sectorial y del producto. La expansión del sector exportable ejercería también una presión ascendente en los salarios sectoriales. Tokarick (1995) considera que una mejora en los precios internacionales de los exportables, al incrementar la producción y el empleo sectorial, podría ayudar a absorber mano de obra del sector productor de bienes importables y a generar una caída en la producción de este último sector (se supone que la demanda acompaña este comportamiento), lo cual favorecería un crecimiento de las importaciones. El mayor impacto de un incremento en los precios internacionales vendría dado a través del efecto ingreso, ya que en este caso se incrementaría el valor de las exportaciones y de la producción interna (PIB). De esta manera, se generaría un aumento en la demanda de todo tipo de bienes (no sólo de los exportables), para el caso de bienes considerados normales.

Jiménez Rodríguez y Sánchez (2004) argumentan que los efectos de los shocks en los precios de algunas materias primas (petróleo, por ejemplo) serían distintos para las economías importadoras que para las exportadoras de estos productos. Mientras que un incremento en los precios debería considerarse una buena noticia (good news) para los países exportadores, sería una mala noticia (bad news) para los países importadores (y a la inversa cuando los precios se reducen). En el caso de los países importadores, los incrementos en los precios de las materias primas podrían generar un aumento en los costos e inducir a las firmas a reducir la producción. Los incrementos de precios afectarían también el consumo, al disminuir el ingreso disponible, y la inversión, al afectar los costos de las firmas.

No obstante, los efectos sobre los niveles de actividad económica podrían responder no tanto a los shocks en los términos de intercambio externos, sino más bien a las políticas gubernamentales implementadas para hacer frente a dichos shocks. En particular, los gobiernos podrían aplicar políticas monetarias restrictivas (aumentos en las tasas de interés), y afectar así los niveles de actividad (Bernanke, Gertler y Watson, 1997).

Por su parte, el análisis de la relación entre los términos de intercambio externos y la balanza comercial se origina en los trabajos pioneros de Harberger (1950), y Laursen y Metzler (1950). Estos autores sugieren que, en economías pequeñas y abiertas, un incremento (caída) exógeno en los términos de intercambio externos llevaría (ceteris paribus) a una mejora (deterioro) en la balanza comercial. Este argumento teórico, que se conoce como efecto Harberger–Laursen–Metzler (HLM), fue analizado en principio a partir de modelos de ingreso–gasto, funciones de consumo keynesianas y ausencia de movilidad internacional de capitales.

Más adelante, durante los años ochenta, comenzaron a desarrollarse los modelos intertemporales de la cuenta corriente, con previsión perfecta, mientras una parte de la bibliografía intentaba establecer los fundamentos microeconómicos del efecto HLM (Obstfeld, 1982; Svensson y Razin, 1983; Persson y Svensson, 1985) e incorporar movilidad internacional de capitales en los modelos. Los resultados principales de estos trabajos destacan que la respuesta contemporánea de la balanza comercial a los shocks exógenos en los términos de intercambio estaría influida por la permanencia de estos shocks. Con shocks transitorios se verificaría el efecto HLM, mientras que con shocks permanentes dicho efecto se reduciría.2 En un caso más extremo, como el del modelo planteado por Sachs (1981) para dos periodos y una economía pequeña y abierta, los cambios permanentes en los términos de intercambio no afectarían la balanza comercial.

Con posterioridad, varios autores realizaron extensiones al modelo canónico. Obstfeld (1982), por ejemplo, supone que la tasa de descuento de los agentes depende de su nivel de utilidad, y establece que las mejoras no anticipadas y permanentes en los términos de intercambio generarían déficit en la balanza comercial. Svensson y Razin (1983) generalizan los resultados de Sachs (1981) y Obstfeld (1982), y distinguen entre los cambios corrientes y futuros en estos shocks, mientras que Persson y Svensson (1985) utilizan un modelo de generaciones superpuestas, que incorpora producción doméstica y acumulación de capital como argumentos del modelo. Para estos autores el efecto HLM depende de los valores particulares de los parámetros, y de la transitoriedad o permanencia de los shocks en los términos de intercambio. Por su parte, Ostry (1988) obtiene resultados similares en un modelo que considera bienes no sujetos a transacción y al tipo de cambio real. Los resultados principales de los modelos con previsión perfecta indican que la relación entre los términos de intercambio y la balanza comercial estaría influida por la permanencia de los shocks y por la tasa de preferencia temporal sobre la utilidad futura.

Durante los años noventa algunos trabajos dejaron de lado el esquema de previsión perfecta, y pasaron a analizar la relación entre la balanza comercial y los términos de intercambio a partir de modelos de equilibrio general dinámicos estocásticos (Backus, 1993; Backus, Kehoe y Kydland, 1992 y 1994 y Mendoza, 1992 y 1995). Mendoza (1992) plantea un modelo estocástico para la economía canadiense, y encuentra una correlación positiva entre los términos de intercambio externos y la balanza comercial (efecto HLM). En otro trabajo (Mendoza, 1995), dicho autor generaliza el modelo anterior e incluye acumulación de capital, con lo que se observa una correlación positiva entre la balanza comercial y los términos de intercambio para el G–7 y varias economías en desarrollo, aunque tal correlación parecería no estar vinculada con la permanencia de los shocks. Tanto Backus (1993) como Mendoza (1992) sugieren que algunos de los resultados de los modelos de previsión perfecta podrían trasladarse a los modelos desarrollados, en un esquema estocástico (especialmente con mercados incompletos).3

Cabe agregar que tal como se plantea en la bibliografía, el efecto HLM hace referencia a la relación entre los términos de intercambio externos y la balanza comercial. Por lo tanto la aplicación de impuestos a las exportaciones determinaría que se generara una brecha entre los términos de intercambio externos y los términos de intercambio internos (estos últimos podrían representarse por la relación entre los precios implícitos de las exportaciones y los precios implícitos de las importaciones). La diferencia entre ambas variables reflejaría básicamente la existencia de impuestos o derechos de exportación. En teoría, dado que estos impuestos restan competitividad y rentabilidad al sector exportable, podría diluirse la respuesta positiva inicial en la balanza comercial frente a los shocks de precios externos, dado que se reduciría el ahorro privado y, con ello, el efecto HLM.

1.1. Algunas metodologías utilizadas en los trabajos empíricos

Los trabajos de Bayoumi y Eichengreen (1992), Clarida y Gali (1994), Thomas (1997), y Artis y Ehrmann (2000), entre otros, estiman modelos de VAR estructurales y utilizan un esquema de identificación triangular de largo plazo propuesto por Blanchard y Quah (1989), y King et al. (1991). A tal efecto, se imponen restricciones (ceros) al SVAR basadas en un modelo de economía abierta y pequeña (considerando "precios pegajosos") en el espíritu de Dornbusch (1976) y Obstfeld (1985), que establecen que los shocks nominales (precios) no afectan las variables reales (por ejemplo el tipo de cambio real y el producto) en el largo plazo. En estos casos, los shocks de oferta tendrían efectos permanentes sobre el producto en el largo plazo, pero no así los shocks de demanda y los nominales.

Estas restricciones de largo plazo han sido frecuentemente criticadas en la bibliografía. Desde un punto de vista empírico, Faust y Leeper (1997) sugieren que podrían generarse distorsiones en las estimaciones (debidas a sesgos de muestras pequeñas y errores de medición) cuando se imponen restricciones (ceros) en las variables nominales. Asimismo, algunos modelos de crecimiento equilibrado (por ejemplo los de generaciones superpuestas) incluyen los efectos reales permanentes de los shocks nominales, ya que los mismos podrían alterar el nivel de estado estacionario de algunas variables. Algo similar ocurre con algunos modelos basados en "hysteresis".

En este sentido, la propuesta de VAR estructural utilizada en el trabajo permite que los shocks exógenos y no anticipados en los términos de intercambio externos (que representan, sin embargo, un precio relativo y no una variable nominal) afecten el producto real doméstico y la balanza comercial en el largo plazo, a diferencia de lo supuesto por otros autores, que descartan los efectos de los precios (o de las variables nominales) sobre las variables reales. El trabajo está en línea con algunos artículos anteriores, como el de Otto (2003), que analiza los efectos de los términos de intercambio sobre el producto y la balanza comercial para varias economías desarrolladas y en desarrollo.4

II. El modelo de VAR estructural (SVAR)

El principal propósito de la estimación de los modelos de VAR estructurales (SVAR) es obtener una ortogonalización no recursiva de los términos de error para el análisis de impulso–respuesta. A diferencia de la ortogonalización recursiva de Cholesky, la propuesta de SVAR requiere imponer restricciones al VAR a efecto de identificar los componentes estructurales ortogonales (o sea no correlacionados entre sí) de los términos de error. Estas restricciones están basadas en la teoría económica.

Blanchard y Quah (1989) proporcionan una metodología alternativa para estimar un modelo de VAR estructural.5 A fin de descomponer el PNB real en un componente permanente y en otro temporal, se supone que los shocks de demanda agregada no afectan dicha variable en el largo plazo, mientras que los shocks de oferta agregada (productividad) tienen efectos permanentes sobre el producto. Estos autores utilizan un VAR bivariado que incluye el PNB real {yt}, que sería y el desempleo {zt}, que sería estacionario, y tratan de recuperar los dos shocks puros.6

La representación promedio móvil bivariada de las secuencias {yt} y {zt} tomaría la siguiente forma (no se considera la constante):

o, en una forma más compacta:

donde ε1t y ε2t representan shocks ruido blanco e independientes (con varianza constante), y Cij(L) son polinomios en el operador de retraso L, mientras que los coeficientes individuales de CijL) estarían indicados por cij(k). Por conveniencia, se considera que la var(ε1)=1 y la var(ε2)=1, siendo Σε la matriz de varianza–covarianza de las innovaciones.

Si yt es el logaritmo del PNB real y zt el desempleo, Blanchard y Quah consideran que ε1t es el shock de demanda agregada y ε2t el shock de oferta agregada. El coeficiente C11(L) representa la respuesta a impulsos a través del tiempo del logaritmo del PNB real ante un shock de demanda agregada. Para descomponer la secuencia {yt} en los componentes permanente y estacionario, se supone que uno de los shocks tiene sólo un efecto temporal sobre {yt}. Esta dicotomía entre efectos permanentes y temporales permite la identificación de las innovaciones estructurales a partir del VAR estimado. En este caso, se considera que el shock de demanda agregada no presenta efectos de largo plazo sobre el PNB real. Así, el efecto acumulado del shock ε1t sobre la secuencia de Δyt sería igual a cero. Por lo tanto, el coeficiente c11(k) en (1) resulta:

Dado que dicha expresión se mantiene para cualquier posible realización de la secuencia {ε1t}, se tiene:

El problema consiste entonces en recuperar los shocks de demanda y de oferta (no observables) a partir de la estimación del modelo de var. Al trabajar con variables estacionarias la representación del VAR podría indicarse como:

o, en una forma más compacta:

donde xt es un vector columna (Δyt, zt)', et es un vector columna (e1t, e2t)', y A(L) es una matriz 2x2 con elementos iguales a los polinomios Aij(L). Los coeficientes de Aij(L) están indicados por aij(k), mientras que e1t es el error de pronóstico un paso hacia adelante de yt, y e2t es el error de pronóstico un paso hacia adelante de zt. Si consideramos que ε1t y ε2t representan los shocks o innovaciones puras, se tiene:

similarmente:

y al combinar las expresiones (9) y (10) resulta:

Blanchard y Quah sugieren que si los coeficientes c11(0), c12(0), c21(0) y c22(0) fueran conocidos, sería posible recuperar las innovaciones puras ε1t y ε2t a partir de los residuos e1t y e2t.7

11.1 Supuestos básicos al modelo de SVAR

El modelo de SVAR a estimar considera el vector de variables Xt con el siguiente orden: los términos de intercambio externos (TIE), el PIB real (PIBr), y la balanza comercial de bienes y servicios en relación con el PIB nominal ((X–M)/PIBn), donde Δ representa el operador de primeras diferencias (véase en el anexo la descripción de las series utilizadas en el trabajo).8

En términos matriciales, la forma general irrestricta del modelo sería:

Para identificar el sistema resulta necesario imponer tres restricciones adicionales en el largo plazo. Las dos primeras restricciones de identificación consideran que los términos de intercambio externos son estrictamente exógenos. Ello implica que, bajo el supuesto de una economía pequeña y abierta, los valores corrientes y retrasados del PIB real y de la balanza comercial (X–M)/PIB nominal no se incluyan en la ecuación de los términos de intercambio externos. Debido a estas restricciones los coeficientes C12(L) = C13(L) = 0.

La tercera restricción de identificación supone que el PIB real es estacionario en primeras diferencias, mientras que la balanza comercial resulta estacionaria en niveles. de esta manera, las fluctuaciones en la balanza comercial a partir de algún shock estructural no tendrían efectos permanentes sobre el nivel del producto, es decir, C23(L) = 0 (Shapiro y Watson, 1988; Blanchard y Quah, 1989; Otto, 2003). Esta restricción, que Otto (2003) plantea como de largo plazo, sería consistente con los modelos que consideran una tasa de descuento endógena, como los de Obstfeld (1982) y Mendoza (1995), o los de generaciones superpuestas, como el de Blanchard (1985), donde la cuenta corriente y la balanza comercial son estacionarias.

Al incorporar las restricciones de largo plazo, el modelo de SVAR a estimar quedaría:

donde εit representa el vector de shocks estructurales ortogonales, con media cero y una matriz de varianza–covarianza diagonal, E(εtεt') = D.9

Una vez estimado el modelo de SVAR (con cinco rezagos), se computan las funciones de impulso–respuesta de las variables ante diferentes shocks.10 Si bien el mayor interés del trabajo radica en determinar la existencia del efecto HLM para la economía argentina, también se considera la respuesta del PIB real frente a los shocks exógenos en los términos de intercambio externos, y se comparan los resultados con los hallados en los trabajos de Mendoza (1995) y Otto (2003). Asimismo, se emplea el análisis de descomposición de la varianza para determinar la importancia cuantitativa de los shocks de precios externos en las fluctuaciones de la balanza comercial y del producto doméstico.

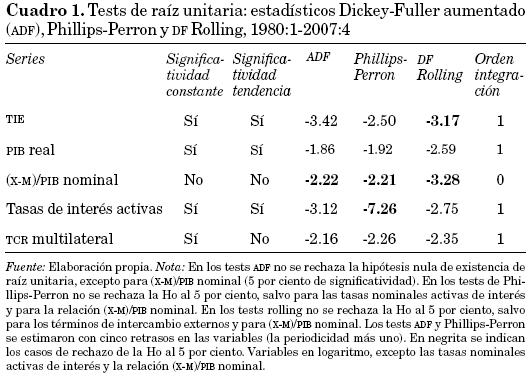

III. Tests de raíz unitaria

A efectos de determinar si las series son no estacionarias en niveles, se realizan los tests de raíz unitaria a través de los estadísticos Dickey–Fuller Aumentado (ADF) y Phillips–Perron, con cinco rezagos en las variables (la periodicidad más uno). Las series se presentan en logaritmo natural, excepto las tasas nominales activas de interés y la balanza comercial respecto del PIB nominal, que están expresadas en valores originales. Las tasas nominales activas de interés y el tipo de cambio real multilateral (TCR) se utilizarán posteriormente como variables de control en la estimación de los modelos de SVAR (cuadro 1).

Los resultados de los tests ADF determinan la imposibilidad de rechazar la hipótesis nula de existencia de raíz unitaria en los niveles de las variables al 5 por ciento (aunque es posible rechazar tal hipótesis para las primeras diferencias), excepto en la balanza comercial/PIB nominal, donde se rechaza al 5 por ciento. Resultados similares muestran los tests de Phillips–Perron (en este caso se rechaza la hipótesis nula para las tasas nominales activas de interés y para la balanza comercial/PIB nominal).

Se estiman también los tests df Rolling (los cuales operan como una ventana móvil al correr el periodo muestral), que serían de mayor potencia que los ADF e incluyen una constante y una variable de tendencia. Estos tests no permiten rechazar la hipótesis nula de existencia de raíz unitaria en niveles (5%), excepto para los términos de intercambio y la balanza comercial/PIB nominal, donde se rechaza al 5 por ciento. Asimismo, dado que en algunos trabajos se plantea que los términos de intercambio externos podrían ser una variable estacionaria en niveles, se utilizó el estadístico kpss (Kwiatkowski, Phillips, Schmidt y Shin) para esta variable. Los resultados de este test permiten rechazar la hipótesis nula de estacionariedad al 5 por ciento (en este caso la hipótesis nula establece que la variable es estacionaria).

A partir de estos resultados se considera que la balanza comercial/PIB nominal es una variable estacionaria en niveles, mientras que para el resto de las variables se supone la existencia de una raíz unitaria y, por lo tanto, se computan las primeras diferencias.

Debe notarse que no se han realizado los tests para determinar la existencia de cointegración entre las variables (para la estimación de los modelos de SVAR resulta conveniente que no estén cointegradas), dado que las mismas no presentan el mismo orden de integración (los términos de intercambio externos y el PIB real son mientras que la balanza comercial es I(0).11

IV. Funciones de impulso–respuesta

Los modelos de SVAR permiten estimar las funciones de impulso–respuesta que indican los comportamientos de las variables endógenas frente a un shock estructural inicial en alguna de ellas.12

Los shocks positivos en los términos de intercambio externos podrían provocar un incremento positivo y permanente en el PIB real. Un shock positivo en los precios internacionales de los productos exportables, en términos de los importables, debería generar un crecimiento de las exportaciones y, en esta forma, del producto nacional. Tal como destaca Tocarick (1995), estos shocks inducirían también un efecto ingreso positivo (se incrementaría el valor de las exportaciones y de la producción doméstica), y se observaría un aumento en la demanda de todo tipo de bienes (no solamente de los exportables) para el caso de productos considerados normales. De esta manera, se registraría una trayectoria positiva y permanente en el producto doméstico ante un shock positivo en los términos de intercambio externos. Sobre el particular, varios trabajos muestran una correlación positiva entre estas variables. Singer (1950), por ejemplo, sugiere que los incrementos en los términos de intercambio proporcionarían un excedente para la acumulación de capital de largo plazo, mientras que Becker y Mauro (2006), Bleaney y Greenway (2001), Kose y Riezman (2001), Mendoza (1997), y Deaton y Miller (1996) señalan una relación positiva entre los aumentos en los términos de intercambio y el ingreso de la economía.

Por su parte, la teoría sugiere que los shocks temporales en los términos de intercambio externos determinarían una mejora inicial en la balanza comercial/PIB nominal. Este comportamiento se conoce como efecto HLM. Las mejoras no anticipadas en los términos de intercambio externos incrementarían el ingreso nacional real de la economía (el producto medido en términos de una canasta doméstica de consumo), lo cual generaría un aumento en el ahorro privado y una mejora en la balanza comercial. Si se supone una propensión marginal al consumo inferior a la unidad en el corto plazo, el incremento en el consumo sería proporcionalmente menor que el incremento en el ingreso real y, por lo tanto, aumentaría el ahorro (esta conducta está basada en la hipótesis del ingreso permanente).

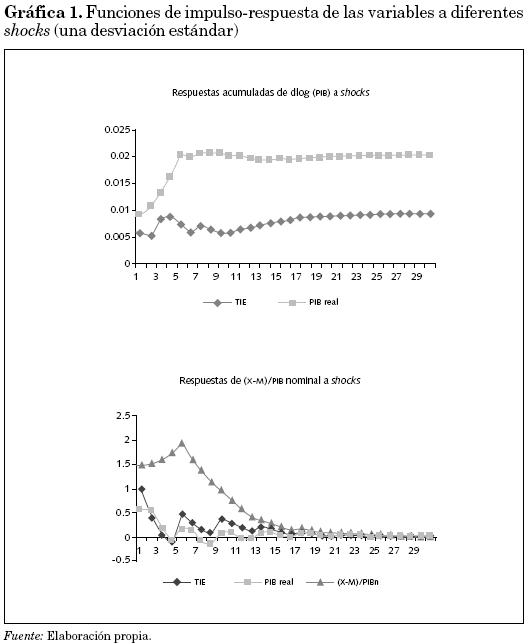

En la gráfica 1 se muestran las respuestas acumuladas del PIB real y las respuestas simples de la balanza comercial/PIB nominal, frente a los shocks positivos y no anticipados en los términos de intercambio externos (shocks de una desviación estándar).13 Se observa que dichos shocks provocan un incremento positivo y permanente en el PIB real (la línea de cuadros en el panel superior). Así, mejoras no anticipadas en los términos de intercambio externos determinan una trayectoria positiva y permanente en el producto. A la inversa, caídas transitorias en los términos de intercambio externos podrían inducir un comportamiento negativo en el producto doméstico.

A su vez, el panel inferior de la gráfica 1 muestra que las mejoras en los términos de intercambio externos producen un efecto positivo y temporario en la balanza comercial (línea de rombos). Los incrementos temporarios en los términos de intercambio externos mejorarían el ahorro privado y determinarían un efecto positivo en la posición de la balanza comercial (representada por la diferencia entre las exportaciones y las importaciones de bienes y servicios reales). A su vez, los shocks positivos en el PIB real también inducen una mejora temporal en la balanza comercial. De acuerdo con la teoría, los shocks positivos y transitorios en el producto determinarían un incremento en el ahorro agregado y un excedente en la balanza comercial (Sachs y Larraín, 1994).

Se pueden comparar estos resultados con los obtenidos por Otto (2003), a partir de modelos de SVAR y datos anuales, para una muestra de 15 países de la OCDE (Organización para la Cooperación y el Desarrollo Económicos) y 40 economías en desarrollo. Dicho autor sugiere que los shocks positivos en los términos de intercambio externos generan un incremento en el ingreso real, aunque tal efecto difiere según se considere la variable en niveles o en diferencias. Al incluir los términos de intercambio en diferencias, los incrementos en el ingreso real tienden a ser permanentes, mientras que para los niveles los efectos sobre el ingreso resultan transitorios. Mendoza (1995) observa también que los incrementos transitorios en los términos de intercambio determinan una respuesta temporal y positiva en el producto doméstico.

Por su parte, la existencia del efecto HLM también ha sido observada por Otto (2003) y por Mendoza (1995). Otto (2003) encuentra que los incrementos no anticipados en los términos de intercambio externos producen una mejora inmediata (dentro del año) en la balanza comercial (efecto HLM) para las economías de la OCDE y varios países en desarrollo. Esta mejora se observa para los términos de intercambio, tanto en diferencias como en niveles. Por su parte, Mendoza (1995) observa que las balanzas comerciales de Canadá y otras economías del G7 presentan una mejora inicial frente a los shocks positivos y transitorios en los términos de intercambio externos.

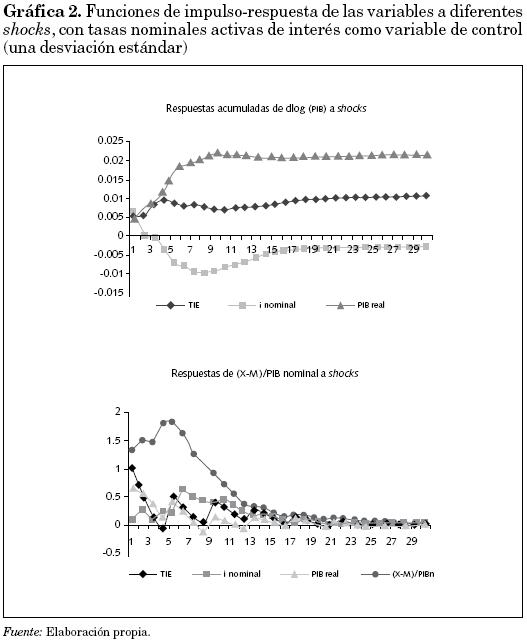

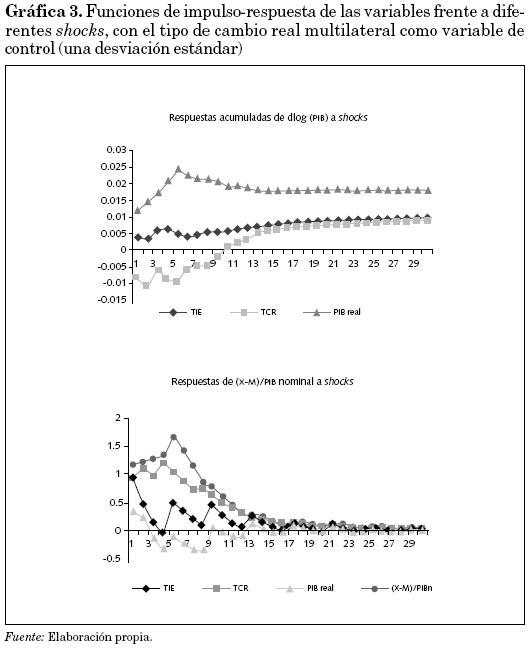

Finalmente, en el trabajo se estiman dos modelos de SVAR en los cuales se incorpora una variable adicional de control: las tasas nominales de interés o el tipo de cambio real multilateral (variables en diferencias salvo la balanza comercial), la cual se ubica en segundo lugar en el SVAR.14 Aunque estos resultados podrían ser más difíciles de interpretar, debido al menor respaldo teórico para las restricciones de identificación en los modelos estimados, su incorporación podría ser útil a efectos de determinar la robustez de los resultados encontrados en el modelo base.

La inclusión de las tasas de interés intenta verificar el efecto Bernanke, Gertler y Watson (1997), es decir, que la caída en el producto real doméstico responde a la aplicación de una política monetaria restrictiva (aumento en las tasas de interés).15 A su vez, el incremento en las tasas podría tener efectos positivos en la balanza comercial si aumentara el ahorro interno. Por su parte, la incorporación del tipo de cambio real multilateral (como variable de control) permite determinar los efectos de una devaluación real sobre el producto y la balanza comercial.

En la gráfica 2 se muestran las respuestas de las variables a diferentes shocks, al incluir las tasas nominales activas de interés como variable de control. Se observa que los shocks positivos en las tasas de interés impactan negativamente en el PIB real, excepto en el muy corto plazo, y positivamente en la balanza comercial/PIB nominal. Un shock positivo en las tasas de interés activas afectaría negativamente el PIB real al aumentar el costo del financiamiento, y positivamente la balanza comercial al incrementarse el ahorro interno.

Finalmente, en la gráfica 3 se muestran las funciones de respuesta cuando se incluye el tipo de cambio real multilateral como variable de control en el SVAR. Se observa que los shocks en esta variable producen efectos iniciales negativos en el producto, pero positivos en el largo plazo (la devaluación real sería en un comienzo contractiva, pero expansiva en el largo plazo), y efectos positivos en la balanza comercial/PIB nominal (salvo en el largo plazo), debido a que mejoraría inicialmente la competitividad externa.

En síntesis, la incorporación de las tasas nominales activas de interés y del tipo de cambio real multilateral como variables de control no parece alterar los resultados de las funciones de impulso–respuestas encontrados para el modelo base. Los modelos de SVAR estimados siguen mostrando un efecto temporal positivo de los shocks no anticipados en los términos de intercambio externos sobre la balanza comercial/PIB nominal, lo que estaría sugiriendo la presencia del efecto HLM para el caso de la economía argentina, así como un efecto positivo y permanente sobre el producto doméstico.

En las estimaciones de los modelos de SVAR, los tests LM de autocorrelación serial conjunta no permiten rechazar la hipótesis nula de ausencia de correlación en los residuos (cinco rezagos), de manera que éstos no estarían autocorrelacionados.

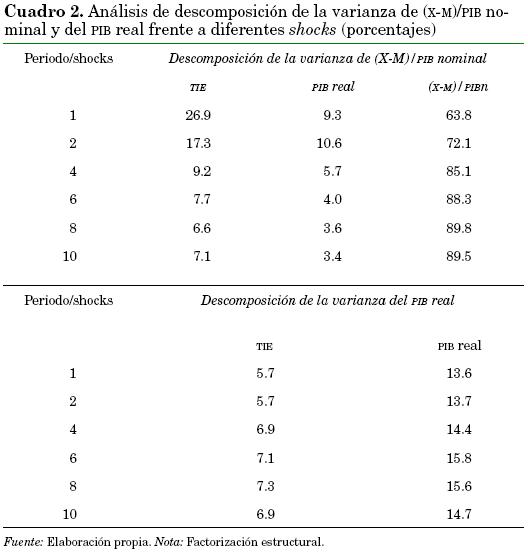

V. Análisis de descomposición de la varianza

Mientras que las funciones de impulso–respuesta miden el comportamiento de las variables endógenas a diferentes shocks, el análisis de descomposición de la varianza permite distribuir la varianza del error de predicción de cada variable, en función de sus propios shocks y de las innovaciones en las restantes variables del sistema. En otros términos, este análisis considera la importancia relativa de cada innovación aleatoria en el modelo de SVAR, de forma que la suma de estos porcentajes alcance cien.

En el cuadro 2 se indican los porcentajes de la varianza de la balanza comercial/PIB nominal y del PIB real, explicados por los shocks en los términos de intercambio externos, en el producto doméstico y en la balanza comercial/PIB nominal.

Se observa que los shocks en los términos de intercambio explican alrededor de 26.9 por ciento de la variabilidad de la balanza comercial/PIB nominal en el periodo inicial (y 17.3 por ciento después de dos trimestres), pero que dicho porcentaje se reduce al 7.1 por ciento al cabo de diez trimestres,16 mientras que los shocks en el PIB real explican 3.4 por ciento de la variabilidad de la balanza comercial/PIB nominal después de diez trimestres. A su vez, los shocks en los términos de intercambio externos explican casi 7 por ciento de la variabilidad del producto, después de diez trimestres.

Los resultados de descomposición de la varianza se mantienen, por lo general, al incluir variables de control en las estimaciones. Así, los shocks en los términos de intercambio externos continúan explicando alrededor de 8 por ciento de las fluctuaciones en la balanza comercial/PIB nominal, al cabo de diez trimestres, cuando se incluyen las tasas nominales activas de interés como variable de control, y 7.9 por ciento al incorporar el tipo de cambio real multilateral.17

El análisis de descomposición de la varianza corrobora, en cierta forma, los resultados encontrados en las funciones de impulso–respuesta, dado que los shocks en los términos de intercambio externos representan un porcentaje importante de la variabilidad de la balanza comercial en el periodo inicial (27%), y alrededor de 7 por ciento de las fluctuaciones en el producto después de diez trimestres. Dichos shocks serían, por lo tanto, una fuente relativamente importante de la variabilidad de la balanza comercial en el corto plazo (tal como sugiere el efecto HLM, los shocks de precios externos explican el comportamiento positivo inicial en la balanza comercial).

VI. Conclusiones

En los últimos tiempos muchas economías en desarrollo, que dependen fuertemente de las exportaciones de materias primas, han observado mejoras en los términos de intercambio externos, lo que ha provocado importantes cambios en sus economías. Argentina, al igual que otros países latinoamericanos, no ha sido ajena al incremento registrado en los precios de los productos que exporta, principalmente los de origen agropecuario y, en menor medida, los derivados de la energía.18

Existe una vasta bibliografía (Mendoza, 1995; Hoffmaister y Roldos, 1997; Kose y Riezman, 2001; Otto, 2003; etc.) que analiza el papel de los términos de intercambio externos como determinantes de las fluctuaciones en el producto doméstico y en la balanza comercial, en el caso de economías pequeñas y abiertas.

Algunos trabajos destacan que los shocks exógenos y no anticipados en los términos de intercambio externos podrían afectar el crecimiento del producto, y explicar un porcentaje apreciable de la variabilidad del PIB real. A su vez, existe evidencia para varios países de la existencia de una correlación positiva entre los términos de intercambio y la balanza comercial, que se remonta a los trabajos de Harberger (1950), y Laursen y Metzler (1950). De acuerdo con este argumento, que se conoce como efecto Harberger–Laursen–Metzler (HLM), una mejora no anticipada en los términos de intercambio externos produciría un efecto positivo sobre la balanza comercial. No obstante, trabajos más recientes reconocen que la respuesta contemporánea de la balanza comercial a los términos de intercambio dependería principalmente de la permanencia de estos shocks. Si los shocks fueran transitorios se observaría una mejora inicial en la balanza comercial, pero si fueran permanentes la respuesta de la balanza comercial podría reducirse, e incluso desaparecer.

En este trabajo se analizan empíricamente los efectos dinámicos sobre el producto y la balanza comercial de los cambios exógenos en los términos de intercambio externos, y se trata de determinar si los resultados empíricos convalidan la existencia del efecto HLM para la economía argentina. Para tal fin, se utiliza una propuesta de VAR estructural con restricciones de largo plazo y se consideran datos trimestrales que cubren el periodo 1980:1–2007:4. A diferencia de lo supuesto por otros autores, que descartan los efectos de los precios (o de las variables nominales) sobre las variables reales, los modelos de SVAR estimados en este trabajo permiten que los shocks exógenos y no anticipados en los términos de intercambio afecten el producto doméstico y la posición de la balanza comercial en el largo plazo.

Los resultados de las estimaciones de los modelos de SVAR y de las funciones de impulso–respuesta muestran que los incrementos no anticipados en los términos de intercambio externos llevan a una mejora temporal en la balanza comercial, lo que respaldaría la existencia del efecto HLM. Asimismo, los shocks positivos en los términos de intercambio generan un incremento permanente en el producto. Estos resultados, similares a los encontrados por Mendoza (1995) y Otto (2003) para varios países de la OCDE y economías en desarrollo, serían bastante robustos frente a la inclusión de variables macroeconómicas de control (tasas nominales activas de interés y tipo de cambio real multilateral) en los modelos estimados. No obstante, debe notarse que la aplicación de impuestos a las exportaciones podría implicar una reducción en el ahorro del sector privado, y con ello un menor efecto positivo inicial de los shocks en los términos de intercambio sobre la balanza comercial.

Los efectos potenciales de los shocks en los precios externos sobre el producto y la balanza comercial destacan la vulnerabilidad que podría llegar a enfrentar la economía argentina, frente a la reversión del ciclo favorable actual en los precios internacionales de las materias primas, y el consiguiente deterioro en los términos de intercambio externos.

Referencias bibliográficas

Artis, M. y M. Ehrmann (2000), "The Exchange Rate: A Shock–Absorber or Source of Shocks?: A Study of Four Open Economies", European University Institute Working Papers, 38. [ Links ]

Backus, D. (1993), "Interpreting Comovements in the Trade Balance and the Terms of Trade", Journal of International Economics, 34, pp. 375–387. [ Links ]

Backus, D., P. Kehoe y F. Kydland (1992), "International Real Business Cycles", Journal of Political Economy, 100, pp. 745–775. [ Links ]

–––––––––– (1994), "Dynamics of the Trade Balance and the Terms of Trade: The J–Curve", American Economic Review, 84, pp. 89–103. [ Links ]

Bayoumi, T. y B. Eichengreen (1992), "Is There a Conflict Between EC Enlargement and European Monetary Unification", CEPR Discussion Paper, 646, mayo. [ Links ]

Becker, T. y P. Mauro (2006), "Output Drops and the Shocks that Matter", IMF Working Paper, 172, International Monetary Fund. [ Links ]

Bernanke, B., M. Gertler y M. Watson (1997), "Systematic Monetary Policy and the Effects of Oil Price Shocks", Brookings Papers on Economic Activity, 1, pp. 91–142. [ Links ]

Blanchard, O. (1985), "Debt, Deficits and Finite Horizons", Journal of Political Economy, 93, pp. 223–247. [ Links ]

Blanchard, O. y D. Quah (1989), "The Dynamic Effects of Aggregate Demand and Supply Disturbances", American Economic Review, 79, pp. 655–673. [ Links ]

Bleaney, M. y D. Greenway (2001), "The Impact of Terms of Trade and Real Exchange Rate Volatility on Investment and Growth in Sub–Saharan Africa", Journal of Development Economics, 65, pp. 491–500. [ Links ]

Cashin, P. y C. McDermott (1998), "Terms of Trade and the Current Account", IMF Working Paper, 177, IMF. [ Links ]

Clarida, R. y J. Gali (1994), "Sources of Real Exchange Rate Fluctuations: How Important are Nominal Shocks?", Carnegie–Rochester Conference Series on Public Policy, 41, pp. 1–56. [ Links ]

Deaton, A. y R. Miller (1996), "International Commodity Prices, Macroeconomic Performance and Politics in Sub–Saharan Africa", Journal of African Economics, 5, pp. 99–191. [ Links ]

Dornbusch, R. (1976), "Expectations and Exchange Rate Dynamics", Journal of Political Economy, 84, pp. 1161–1176. [ Links ]

Enders, W. (2004), "Applied Econometric Time Series", Wiley. [ Links ]

Faust, J. y E. Leeper (1997), "When do Long–run Identifying Restrictions give Reliable Results?", Journal of Business and Economic Statistics, 15, pp. 345–53. [ Links ]

Harberger, A. (1950), "Currency Depreciation, Income and the Balance of Trade", Journal of Political Economy, 58, pp. 47–60. [ Links ]

Hoffmaister, A. y J. Roldos (1997), "Are Business Cycles Different in Asia and Latin America?", IMF Working Paper, 97/9, International Monetary Fund. [ Links ]

Jiménez–Rodríguez, R. y M. Sánchez (2004), "Oil Price Shocks and Real GDP Growth, Empirical Evidence for some OECD Countries", Working Paper Series, 362, European Central Bank, mayo. [ Links ]

King, R., C. Plosser, J. Stock y M. Watson (1991), "Stochastic Trends and Economic Fluctuations", American Economic Review, 81, pp. 819–840. [ Links ]

Kose, M. A. (2002), "Explaining Business Cycles in Small Open Economies, How much do World Prices Matter?", Journal of International Economics, 56, pp. 299–327. [ Links ]

Kose, M. A. y R. Riezman (2001), "Trade Shocks and Macroeconomic Fluctuations in Africa", Journal of Development Economics, 65, pp. 55–80. [ Links ]

Laursen, S. y L. Metzler (1950), "Flexible Exchange Rates and the Theory of Employment", Review of Economics and Statistics, 32, pp. 281–299. [ Links ]

Mendoza, E. (1992), "The Effects of Macroeconomic Shocks in a Basic Equilibrium Framework", IMF Staff Papers, 39, pp. 855–889. [ Links ]

–––––––––– (1995), "The Terms of Trade, the Real Exchange Rate and Economic Fluctuations", International Economic Review, 36, pp. 101–137. [ Links ]

–––––––––– (1997), "Terms of Trade Uncertainty and Economic Growth", Journal of Development Economics, 54, pp. 323–356. [ Links ]

Obstfeld, M. (1982), "Aggregate Spending and the Terms of Trade: Is There a Laursen–Metzler Effect?", Quarterly Journal of Economics, 97, pp. 251–270. [ Links ]

–––––––––– (1985), "Floating Exchange Rates: Experience and Prospects", Brookings Papers on Economic Activity, 2, pp. 369–450. [ Links ]

Ostry, J. (1988), "The Balance of Trade, Terms of Trade and the Real Exchange Rate: An Intertemporal Optimizing Framework", IMF Staff Papers, 35, pp. 541–573. [ Links ]

Otto, G. (2003), "Terms of Trade Shocks and the Balance of Trade: There Is a Harberger–Laursen–Metzler Effect", Journal of International Money and Finance, 22, pp. 155–184. [ Links ]

Persson, T. y L. Svensson (1985), "Current Account Dynamics and the Terms of Trade: Harberger–Laursen–Metzler Two Generations Later", Journal of Political Economy, 93, pp. 43–65. [ Links ]

Sachs, J. (1981), "The Current Account and Macroeconomic Adjustment in the 1970s", Brookings Papers on Economic Activity, 1, pp. 210–268. [ Links ]

Sachs, J. y B. Larraín (1994), Macroeconomía en la economía global, Prentice Hall. [ Links ]

Shapiro, M. y M. Watson (1988), "Sources of Business Cycle Fluctuations", en S. Fischer (ed.), Macroeconomics Annual 1988, Cambridge, MIT Press. [ Links ]

Singer, H. (1950), "The Distribution of Gains Between Investing and Borrowing Countries", American Economic Review, 40, pp. 473–485. [ Links ]

Svensson, L. y A. Razin (1983), "Terms of Trade and the Current Account: The Harberger–Laursen–Metzler Effect", Journal of Political Economy, 91, pp. 97–125. [ Links ]

Thomas, A. (1997), "Is the Exchange Rate a Shock Absorber?: The Case of Sweden", IMF Working Paper, 176, diciembre. [ Links ]

Tokarick, S. (1995), "External Shocks, the Real Exchange Rate and Tax Policy", IMF Staff Papers, 42, pp. 49–79. [ Links ]

Trinh, T., S. Voss y S. Dyck (2006), "China's Commodity Hunger", Deutsche Bank Research, junio. [ Links ]

Se desea agradecer a Glenn Otto los comentarios y sugerencias recibidos. No obstante, el contenido del trabajo debe atribuirse exclusivamente al autor.

1 No obstante, existen algunos países desarrollados que son productores de petróleo (por ejemplo, Canadá, Noruega y el Reino Unido), mientras que otros se ven afectados también por las importaciones de alimentos y otras materias primas.

2 Con una tasa de preferencia temporal fija. La base de este resultado es la hipótesis del ingreso permanente. Un incremento transitorio en los términos de intercambio genera un aumento transitorio en el ingreso nacional real corriente respecto al ingreso nacional real permanente. Al suponer una conducta de suavización del consumo a través del tiempo, se verificaría un aumento en el ahorro agregado y una mejora en la posición de la balanza comercial.

3 Otros autores, como Cashin y McDermott (1998), plantean que el impacto de los términos de intercambio sobre la balanza comercial sería ambiguo, y que un shock en los precios externos generaría tres efectos: el efecto ingreso de suavización del consumo (HLM) y los efectos sustitución de consumo–"tilting" y del tipo de cambio real. Para estos autores, un shock adverso y transitorio en los términos de intercambio induciría una caída (incremento) en el ahorro, y un deterioro (mejora) en la cuenta corriente, siempre que el efecto ingreso fuera mayor (menor) que los dos efectos sustitución (en este caso, se observaría una caída transitoria en el ingreso nacional real corriente respecto al ingreso nacional real permanente). Por el primer efecto sustitución, los agentes transfieren su consumo hacia el futuro e incrementan el ahorro ante una caída en los términos de intercambio, al hacer relativamente más costoso el consumo presente. (Debido al segundo efecto sustitución entre bienes objetos y no objetos de transacción, se encarece el consumo y se incrementa también el ahorro en el presente.) Para Cashin y McDermott (1998), la fortaleza de los efectos sustitución depende de las elasticidades intertemporal e intratemporal de sustitución entre bienes objetos y no objetos de transacción. Ante una caída transitoria en los términos de intercambio, cuanto mayores fueran las elasticidades de sustitución, menores serían la caída en el ahorro y el deterioro en la posición de la cuenta corriente.

4 Este autor utiliza también una propuesta de SVAR para un panel de países.

5 Esta sección se basa principalmente en el trabajo de Enders (2004).

6 Para emplear la metodología de Blanchard y Quah, al menos una de las series debería ser no estacionaria, ya que las variables I(0) no tienen un componente permanente.

7 En otros términos, el VAR irrestricto a estimar podría simbolizarse como:

donde el error estocástico ut está normalmente distribuido; ut ~ N(0,1), y A, B, C son matrices no observables separadamente [la idea es imponer restricciones de largo plazo al VAR irrestricto para recuperar la forma estructural del modelo: Ayt = C(L)yt + But, la cual no puede estimarse directamente debido a problemas de identificación]. Al reagrupar los términos de (a) queda:

En esta forma:

Al hacer M = [I – A–1 C(L)]–1 A–1 B se obtiene:

La expresión (d) indica cómo los shocks estocásticos afectan los niveles de largo plazo de las variables. Se emplea la matriz M para estimar la matriz B, y se supone que A es una matriz identidad.

8 En la ecuación (12) la balanza comercial en relación con el PIB nominal se incluye en niveles, dado que los tests realizados en la sección 4 del trabajo permiten rechazar la hipótesis nula de existencia de raíz unitaria para dicha variable.

9 Cabe agregar que en el modelo de SVAR indicado en (14) sólo se imponen restricciones de largo plazo, y por lo tanto los términos de intercambio no serían exógenos en el corto plazo. No obstante, existen algunas razones que podrían justificar que los términos de intercambio no sean estrictamente exógenos en el corto plazo. Los valores retrasados del PIB y de la balanza comercial podrían entrar en la ecuación de los términos de intercambio si anticiparan movimientos futuros (de corto plazo) en dicha variable. Por ejemplo, si los agentes esperaran un incremento en los términos de intercambio y tuvieran expectativas forward–looking, aumentarían su consumo presente ante el incremento esperado en los ingresos futuros, observándose (ceteris paribus) una desmejora en la balanza comercial. En esta forma, los valores retrasados de la balanza comercial podrían anticipar la evolución de los términos de intercambio en ese lapso.

10 El método de estimación es el de scoring (analytic derivatives); las funciones de impulso–respuesta corresponden a la factorización estructural, y para las estimaciones se utilizó el programa Eviews5. En los modelos de SVAR se empleó el criterio de seleccionar un número de retrasos igual a la periodicidad más uno (cinco retrasos en el caso de variables trimestrales). De esta manera, no se observa autocorrelación de residuos, pero se mantiene, a su vez, cierta "parsimonia" en las estimaciones. Este criterio permite considerar el cuarto retraso, que es sumamente relevante en el caso de datos de periodicidad trimestral.

11 Los tests de cointegración serían válidos solamente cuando se incluyeran variables que no fueran estacionarias en niveles.

12 El software utilizado no permite calcular las bandas de confianza en las funciones de impulso–respuesta en los modelos de SVAR con restricciones de largo plazo en las variables.

13 En las gráficas se incluyen las respuestas acumuladas de la variable en primeras diferencias (PIB real) y las respuestas simples de la variable en niveles (X–M/PIB nominal), de manera que sean comparables.

14 En una matriz 4x4, la tercera y cuarta columnas de la segunda fila tomarían valor cero. En esta forma, ni las variaciones en el PIB real ni la balanza comercial/PIB nominal influirían en las tasas de interés o en el tipo de cambio real multilateral en el largo plazo (lo que resulta factible si se consideran tasas de interés reguladas o sugeridas, como han prevalecido en buena parte del periodo analizado en Argentina, o un tipo de cambio real multilateral). A su vez, estas dos últimas variables no afectarían los términos de intercambio externos, que seguirían siendo estrictamente exógenos en el largo plazo.

15 Por ejemplo, en los casos de países importadores de ciertas materias primas (petróleo y energía), cuyos aumentos de precios afectan los costos y los niveles productivos.

16 Otto (2003) muestra que los shocks en los términos de intercambio explican alrededor de 20 por ciento de la variabilidad en la balanza comercial para los países en desarrollo, y 15 por ciento para las economías de la OCDE.

17 Los shocks de precios externos explican en el primer periodo alrededor de 31 por ciento (29%) de la varianza de la balanza comercial, al incluir las tasas de interés (tipo de cambio real multilateral) como variable de control.

18 Los incrementos en los precios internacionales de las materias primas obedecerían, entre otros factores, a la creciente demanda de estos productos por parte de China, India y otras economías en desarrollo, así como al posicionamiento en materias primas por parte de inversores (véase, por ejemplo, Trinh, Voss y Dyck, 2006), y a la liquidez reinante en los mercados internacionales.