nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La variación en el estatus del gobierno1 puede tener efectos importantes sobre la relación Ejecutivo-Legislativo, incluso bajo un mismo diseño constitucional. Por ejemplo, el presidente mexicano, en términos de sus facultades legislativas, es uno de los más débiles de América Latina (Shugart y Haggard, 2001; Shugart y Mainwaring, 2002). El amplio poder que concentró durante el régimen autoritario se derivó tanto de aspectos institucionales como político-partidistas. En los primeros, se encuentran las leyes electorales no competitivas y la prohibición de la reelección consecutiva de los legisladores (Casar, 1996, 1999). En los segundos, destacan tres condiciones: el gobierno unificado, el liderazgo del presidente sobre su partido y la disciplina partidista (Weldon, 2002, 2002a). En este contexto, el Poder Legislativo desempeñó generalmente un papel subordinado en la política nacional.

No obstante, en 1997 el partido del presidente perdió la mayoría absoluta en la Cámara de Diputados. Para algunos estudiosos, la consecuencia de este cambio fue la activación de las facultades del Poder Legislativo, por ejemplo, en la legislación y en el tema presupuestario (Alvarado, 2009; Béjar, 2004, 2012, 2014; Carpio, 2010; Casar, 1999, 2008, 2013; Nacif, 2004, 2010; Puente, 2011; Sour, 2006; Ugalde, 2014). Para otros, al contrario, el Ejecutivo se ha debilitado debido al desequilibrio formal entre ambos poderes (Hernández, 2010, 2013). Así, el Ejecutivo “carece de facultades esenciales frente al Congreso, mientras que éste no sólo puede legislar con libertad sino también superar y controlar al Ejecutivo” (Hernández, 2010, p. 453). Además, aunque el presidente tiene la facultad exclusiva para presentar el presupuesto de egresos, “la Cámara de Diputados puede hacerle modificaciones sustantivas” (Hernández, 2010, p. 454).

Lo anterior lleva al siguiente razonamiento: si en términos formales el Ejecutivo es más débil que el Legislativo, y si las constituciones subnacionales son una reproducción de la Constitución federal, entonces se esperaría que los gobernadores sean más débiles en comparación con sus congresos. Sin embargo, una parte de las investigaciones señala todo lo contrario, incluyendo el aspecto presupuestario (Alvarado, 1996; Gutiérrez, 2013; Sleman, 2014; Sleman y López, 2013). Además, se encuentra el hecho de que los congresos locales padecen deficiencias institucionales en términos generales (Nava, 2004; Lujambio, 2004; Pérez, 2009) y en su capacidad para influir en el presupuesto (Puente, 2011).

Estos aspectos se ubican en un contexto marcado por el fortalecimiento de los gobernadores tanto en términos formales como informales, lo cual se deriva de su mayor autonomía frente al presidente, de los procesos de descentralización y de la obtención de más recursos federales, entre otros (Chávez y Hernández, 2012; Flamand, 2010; Hernández, 2008; Merino, 2010; Sobarzo, 2009). También hay que añadir un fenómeno característico de las democracias de la tercera ola, a saber, que la transición democrática nacional no se expandió de manera homogénea sobre todo el territorio: existen unidades subnacionales que presentan fallas al momento de cumplir con los aspectos procedimentales básicos (Cornelius, 1999; Gibson, 2007; Giraudy, 2015; Snyder, 1999).

Dado este panorama, es preciso cuestionarse si la pluralidad partidista a nivel subnacional ha tenido o no un efecto sobre el ejercicio del poder, específicamente sobre la relación entre los gobernadores y sus respectivos congresos. En términos teóricos se considera que con gobiernos divididos el congreso actuará de forma independiente y como contrapeso del Ejecutivo. Pero, ¿qué ocurre en la práctica? Aunque los congresos locales se han pluralizado2 y cuentan con los mecanismos constitucionales para ejercer su función de contrapeso (Ríos, 2010), generalmente la imagen que prevalece de ellos es la de un órgano subordinado y sin importancia en la política subnacional.

¿Qué sucede en el tema presupuestario? ¿Los congresos ejercen sus facultades en este aspecto? La cuestión que aborda la presente nota de investigaciones determinar si la pluralidad partidista en los congresos ha tenido un impacto en la relación Ejecutivo-Legislativo, específicamente en el tema presupuestario. El argumento central es que a medida que la pluralidad partidista aumenta, el congreso actuará de forma autónoma y ejercerá su función de control frente al Ejecutivo, sobre todo haciendo modificaciones al presupuesto de egresos. Las principales hipótesis que se exponen son: a) a medida que el porcentaje de escaños del partido del gobernador disminuye, el nivel de enmiendas será mayor, y b) con gobiernos divididos el congreso realizará más enmiendas que bajo gobiernos unificados. Por supuesto, estas hipótesis se ponen a prueba junto con otras hipótesis rivales, c) los gobiernos divididos verticales mostrarán mayor nivel de enmiendas que los gobiernos unificados verticales, d) en los años de elección para diputados locales el número de enmiendas será mayor que en los demás años, e) la primera legislatura hará menos enmiendas que la segunda legislatura, f) cuando el Partido Acción Nacional (PAN) es el principal partido de oposición en el congreso, el nivel de enmiendas será menor que cuando lo es el Partido Revolucionario Institucional (PRI), g) cuando el Partido de la Revolución Democrática (PRD) es el principal partido de oposición en el congreso, el nivel de enmiendas será menor que cuando lo es el PRI.

El documento se divide de la siguiente forma. En la primera sección se aborda el proceso formal de aprobación del presupuesto. En la segunda, exponemos el argumento teórico en el cual nos basamos. En la tercera, se explica la propuesta de medición de la función presupuestaria, se muestra la evidencia empírica y se realiza un análisis para datos de tipo panel para probar las hipótesis. Se cierra el documento con las conclusiones y algunos temas futuros de investigación.

Los congresos estatales en la aprobación del gasto

Al ser una reproducción de la Constitución federal, las constituciones estatales establecen un procedimiento similar en la aprobación del presupuesto. Por lo anterior, podemos mencionar el proceso federal para tener una idea general. El Presupuesto de Egresos de la Federación (PEF) es el documento jurídico y financiero en el que se determinan el monto y el destino de los recursos económicos del gobierno federal durante un año fiscal. La elaboración del proyecto está a cargo del Poder Ejecutivo (art. 74, fracción IV, Constitución Política de los Estados Unidos Mexicanos [CPEUM]), específicamente de la Secretaría de Hacienda y Crédito Público (SHCP). El Ejecutivo debe enviar su iniciativa de gasto a la Cámara de Diputados a más tardar el 8 de septiembre, y cuando comienza una nueva administración lo puede hacer hasta el 15 de noviembre.

Por su parte, la Cámara de Diputados tiene la facultad exclusiva para aprobar el presupuesto de egresos, previo examen, análisis y, en su caso, modificación (art. 74, CEPUM).3 Sin embargo, la facultad para hacer modificaciones tiene ciertos límites. Por ejemplo, la Cámara de Diputados no puede cambiar la estructura programática que el Ejecutivo somete al congreso en el mes de junio, y no puede negar el financiamiento de gastos que el Ejecutivo está obligado a hacer legal o constitucionalmente, como las transferencias federales y el gasto en fondos y programas sociales (OCDE, 2009). La fecha límite de aprobación es el 15 de noviembre (art. 42, fracción V, Ley Federal de Presupuesto y Responsabilidad Hacendaria [LFPRH]). Una vez aprobado, se devuelve al Ejecutivo para, en caso de no tener observaciones, su publicación (art. 73, CPEUM).

Este proceso se reproduce en los estados, aunque con ciertas particularidades.4 En efecto, los Ejecutivos estatales tienen la facultad exclusiva para elaborar el presupuesto de egresos. No obstante, en algunos estados se han establecido mecanismos en caso de que el gobernador no envíe la iniciativa de gasto. Por ejemplo, en Morelos el artículo 32 de la Constitución establece que la falta de presentación de la iniciativa de presupuesto tendrá “como consecuencia que los ordenamientos en vigor para el ejercicio fiscal en curso continúen vigentes para el ejercicio fiscal siguiente”. Además, si la falta persiste para un nuevo ejercicio fiscal, “el Congreso, por acuerdo de las dos terceras partes de sus integrantes, procederá a la elaboración, discusión y aprobación [...] del Decreto de Presupuesto de Egresos”. En caso de que el Ejecutivo se niegue a publicarlo, “se ordenará su publicación en la Gaceta Oficial del Poder Legislativo y en uno de los periódicos de mayor circulación en el estado de Morelos”.

A pesar de que todos los congresos tienen la facultad para aprobar el presupuesto, es preciso destacar que no todas las constituciones establecen de manera explícita la facultad para modificarlo. Es decir, la mayoría utiliza expresiones como aprobar, analizar, discutir, examinar, expedir, determinar, etcétera. Este detalle, como veremos más adelante, no ha sido un obstáculo para que los congresos cambien el presupuesto. Las constituciones que utilizan el término “modificar” son las de Aguascalientes, Baja California, Baja California Sur, Nayarit, Querétaro, Sinaloa, Sonora y Tlaxcala.

Una vez aprobado, el presupuesto se envía al Ejecutivo para que lo publique o, en su caso, haga observaciones (veto). Todos los gobernadores cuentan con poder de veto. En 27 estados éste puede ser superado con un voto de dos tercios de los presentes o de los integrantes del congreso. En Chiapas y Nayarit, sólo se indica un voto de la mayoría de los integrantes.

En el primer caso, el artículo 35 constitucional expresa que el decreto o ley vetado será “discutido de nuevo […] y si fuese confirmado en sus términos originales, por la mayoría de los integrantes del Congreso, pasará al Ejecutivo para su promulgación”. En el segundo, la Constitución determina que si “la ley o el decreto son confirmados por el voto de la mayoría de diputados integrantes del Congreso, será reenviado al Ejecutivo para su inmediata promulgación y publicación” (art. 55). En los dos casos restantes, Guerrero y Yucatán, el tipo de mayoría no se señala explícitamente, aunque en otro tipo de decisiones se exigen dos terceras partes del total de los integrantes.

Si el presupuesto no es aprobado antes de la fecha límite (a menudo el último día del año fiscal), la solución (reconducción presupuestaria) que establece la mayoría de las constituciones es la aplicación del presupuesto del año inmediato anterior.5 Sólo en los estados de Aguascalientes, Estado de México y Tamaulipas se aplica la propuesta original del Ejecutivo.

Como se observa, el proceso de aprobación del presupuesto subnacional no muestra un Ejecutivo poderoso ni un Legislativo sin facultades para incidir en el gasto. Sin embargo, algunos estudios recientes sobre la relación formal Ejecutivo-Legislativo han concluido que el gobernador es quien domina. Por ejemplo, Sleman (2012 , 2014) considera que las facultades como la iniciativa exclusiva del presupuesto en manos del gobernador, la reconducción presupuestal y el poder de veto explican su superioridad. Sobre el primer aspecto, la facultad exclusiva no es un aspecto que dé ventaja al Ejecutivo, ya que pasa por la aprobación de los congresos, que pueden modificarlo dentro de ciertos límites. Además, lo anterior es un elemento característico del sistema de pesos y contrapesos de los sistemas presidenciales. Como señala Lujambio, el Ejecutivo “monopoliza la presentación del proyecto de presupuesto pero, a la vez, tiene forzosamente que ser presentado anualmente y puede ser enmendado por el Legislativo, de modo que ahí no hay ventaja significativa para el presidente” (cursivas en original, Lujambio, 2010, p. 276).

En relación con la reconducción presupuestal, sólo en tres estados se favorece la propuesta del gobernador; en los demás se aplica el presupuesto vigente del año inmediato anterior. En todo caso, determinar si esta solución favorece al gobernador implica considerar otros aspectos, por ejemplo, si el presupuesto anterior fue aprobado con o sin cambios. Por último, el veto sí podría ser un instrumento a favor del Ejecutivo, ya que al aplicarlo impide que el congreso influya en el contenido del presupuesto. No obstante, esta decisión se puede conectar con la reconducción presupuestal: si el gobernador aplica el veto y el congreso no es capaz de superarlo ni de aprobar el presupuesto antes de la fecha límite, se activará la reconducción presupuestal (la cual beneficia al gobernador sólo en tres casos). Además, en este aspecto, Ríos (2010) expone que la fortaleza del veto no es la misma entre los estados: es débil en aquellos en los que se requiere una mayoría de dos tercios de los miembros presentes o una mayoría simple. En su investigación, 15 estados se ubicaron en esta situación. Por lo tanto, el veto no es fuerte per se, es preciso ubicarlo en cada contexto partidista.

En suma, a pesar de las debilidades institucionales y organizacionales de los congresos, las constituciones estatales establecen un sistema de pesos y contrapesos que impide que un poder prevalezca sobre el otro, al menos en lo que respecta a la aprobación del presupuesto de egresos. Conocer qué tan bien funciona este sistema implica considerar la dimensión partidista y el ejercicio de la facultad presupuestaria de los congresos. En la siguiente sección exponemos el argumento teórico en el cual nos basamos para explicar la conducta del congreso frente al Ejecutivo en la aprobación del presupuesto de egresos.

La dimensión partidista y la relación Ejecutivo-Legislativo

El tipo de relación entre el poder Ejecutivo y el poder Legislativo depende, principalmente, de dos aspectos: los poderes constitucionales y los poderes partidistas. Los primeros se refieren a los poderes formales del presidente; los segundos, al apoyo que tiene en el congreso, específicamente si su partido cuenta o no con la mayoría de los escaños. En el tema de los poderes constitucionales, éstos se dividen en proactivos y reactivos. Los primeros permiten al presidente cambiar o establecer un nuevo statu quo. El instrumento legal para ello es el poder de decreto, especialmente el que no requiere el consentimiento previo de la asamblea. Por su parte, los poderes reactivos permiten al Ejecutivo mantener o evitar el cambio del statu quo. Aquí, el instrumento legal por excelencia es el poder de veto, con el cual se rechaza una iniciativa que ha sido aprobada por el congreso. La fortaleza del poder del veto depende de la mayoría que se requiere para superarlo: mayoría absoluta (veto débil) o calificada (veto fuerte) (Shugart y Mainwaring, 2002).

Sin embargo, los poderes constitucionales no operan en el vacío, interactúan con el componente partidista. A diferencia de la separación de poderes, la separación de propósitos emerge cuando grupos partidistas distintos controlan el Poder Ejecutivo y el Poder Legislativo (Cox y Kernell, 1991; Shugart y Haggard, 2001). En el caso de la unidad de propósitos, surge cuando el presidente cuenta con una mayoría partidista disciplinada en el congreso, la cual le permite ser dominante. Por lo anterior, uno “de los temas más importantes para las relaciones entre el Ejecutivo y el Legislativo en los sistemas presidenciales es el tamaño relativo del partido del presidente” (Mainwaring y Shugart, 2002, p. 257).

Con base en la interacción de las dos dimensiones, Shugart y Mainwaring (2002) señalan que la influencia de un presidente es débil cuando no tiene autoridad constitucional sobre la legislación y cuando carece de la mayoría partidista en el congreso; pero cuando posee la mayoría parecerá dominante. En cambio, los presidentes con amplios poderes constitucionales influirán en la política, incluso cuando no cuenten con la mayoría en el congreso.

En los estudios sobre la relación Ejecutivo-Legislativo encontramos un subgénero que se encarga de analizar y explicar los efectos de diversas variables partidistas, como el número efectivo de partidos, el porcentaje de escaños del partido del gobernador, el gobierno dividido y la disciplina partidista, entre otras.

Por ejemplo, varias investigaciones se han enfocado en los efectos potenciales del gobierno dividido, como el conflicto institucional, la generación de políticas por medio de las negociaciones y la activación del sistema de pesos y contrapesos (Beer, 2001; Cox y Kernell, 1991; Mainwaring y Shugart, 2002).

El modelo del gobierno de partido (party government) considera al partido político como un instrumento de unión que permite generar una acción coordinada y homogénea entre el Poder Ejecutivo y el Legislativo, lo que podría generar un gobierno efectivo. Además de conectar a los poderes separados constitucionalmente, también permite la coordinación de la política estatal y federal (Cox y Kernell, 1991). Para que lo anterior ocurra, es necesario que el partido en el gobierno tenga la mayoría de los escaños, que el presidente sea reconocido como el líder del partido y que existan altos grados de disciplina (Sundquist, 1988). Bajo tales condiciones, el presidente es quien determina las acciones del congreso y logra obtener apoyo para sus políticas.

Sin embargo, cuando ambas ramas se encuentran en manos de partidos diferentes, los efectos establecidos por el modelo del gobierno de partido son distintos. Bajo un gobierno dividido el presidente tiene más obstáculos para coordinarse y lograr que sus intereses prevalezcan en el congreso, ya que las preferencias partidistas son las que dominan su relación (Kernell, 1991). Por lo tanto, a la división de poderes y el sistema de pesos y contrapesos que existe en términos formales, se añade la separación de propósitos (división partidista). Además, debido a la legitimidad democrática dual (Linz, 1998), derivada del hecho de que ambos poderes son electos mediante el voto popular, es más probable que bajo gobiernos divididos cada uno se proclame como el verdadero representante de la voluntad popular, lo que en ciertos casos podría generar una parálisis política (Sundquist, 1988).

No obstante, ante esta idea negativa de los efectos del gobierno dividido, también se ha señalado que con él el sistema de pesos y contrapesos puede activarse, específicamente las funciones de control del congreso frente al Ejecutivo (Beer, 2000, 2001). En otras palabras, los “frenos y contrapesos son neutralizados de forma considerable si el presidente y una mayoría disciplinada del mismo partido tienen un control unificado sobre el gobierno” (cursivas en original, Mainwaring y Shugart, 2002, p. 257).

Tanto el Ejecutivo como el Legislativo tienen motivos de tipo electoral para actuar con propósitos distintos. El partido en el gobierno busca ser reelecto por un periodo más, mientras que los partidos de oposición en el congreso buscan aumentar su porcentaje de escaños y, en el mejor de los casos, ganar la gubernatura. Para lograrlo se pueden usar varias estrategias. En el tema específico de la política de gasto, la estrategia más clara es influir en el presupuesto de egresos para favorecer a sus distritos electorales y obtener nuevos votos (Kiewiet y McCubbins, 1985a).6

¿Qué muestra la evidencia empírica? ¿En verdad el estatus del gobierno (dividido o unificado) tiene un efecto sobre la relación Ejecutivo-Legislativo? En las investigaciones realizadas para el congreso estadounidense aún no existe un consenso sobre el efecto del gobierno dividido en temas como la legislación (Binder, 2003, 1999; Coleman, 1999; Edward, Barret y Peake, 1997; Howell et al., 2000; Kelly, 1993; Mayhew, 1991). En el tema de las finanzas públicas, se encuentran diferencias más claras entre los gobiernos divididos y los unificados (McCubbins, 1991; Kiewiet y McCubbins, 1985, 1985a).

Por lo que respecta al caso mexicano, es evidente el contraste entre el gobierno dividido y el unificado. En relación a la legislación, bajo los periodos de gobierno unificado el congreso tuvo poca actividad, aprobando en automático y sin discusión las iniciativas del Ejecutivo (González, 1965). En concreto, el presidente dominó en la cantidad de iniciativas aprobadas por el congreso. Lo anterior puede variar según el periodo estudiado, sin embargo, el desequilibrio persistió (Molinar y Weldon, 2009). La llegada de los gobiernos divididos (1997) implicó un cambio importante en este patrón (Béjar, 2014; Casar, 1999, 2008, 2013; Nacif, 2004, 2010). Además, un nuevo fenómeno que se identifica es el aumento del número de iniciativas presentadas por los diputados de manera individual y no en forma colectiva (Béjar, 2012). Esto se ha interpretado como una transformación de la fuente del cambio político, la cual ahora se encuentra en el Poder Legislativo (Nacif, 2004, 2010).

En el caso de la política de gasto, durante una parte del régimen autoritario, las iniciativas de presupuesto del Ejecutivo se aprobaron sin enmiendas por parte de la Cámara de Diputados (Weldon, 2002a). Díaz-Cayeros y Magaloni (1998) matizan lo anterior. Por un lado, muestran que las modificaciones realizadas por los diputados fueron nulas o mínimas entre 1960 y 1980; por el otro, destacan que a partir de 1982, aun bajo un gobierno unificado, hubo ciertas modificaciones. Sin embargo, con la llegada del gobierno dividido la Cámara de Diputados comenzó a realizar enmiendas de mayor magnitud (Alvarado, 2009; Carpio, 2010; Chávez y Hernández, 2012; Puente, 2011; Sour, 2006; Ugalde, 2014).

A partir de lo anterior, las hipótesis de nuestra investigación son:

Hipótesis 1: A menor porcentaje de escaños del partido del gobernador, el número de enmiendas será mayor.

Hipótesis 2: Los congresos bajo gobiernos divididos mostrarán una mayor cantidad de enmiendas en comparación con aquellas bajo gobiernos unificados.

Por supuesto, tales hipótesis compiten con otras variables que también pueden tener influencia. Ya que nuestro análisis se enfoca en las unidades subnacionales dentro de un sistema federal, no hay que pasar por alto la forma en que determinadas configuraciones partidistas verticales pueden afectar la relación Ejecutivo-Legislativo. El concepto de gobierno dividido vertical hace referencia al escenario en el que los diferentes órdenes de gobierno están en manos de partidos políticos distintos (Colomer, 2007). El efecto esperado se basa en el siguiente argumento. Cuando los diferentes niveles de gobierno están en poder del mismo partido, los líderes nacionales partidistas y el presidente tienen la capacidad y los recursos para influir sobre los funcionarios de los órdenes inferiores. Lo anterior tiene como resultado la generación de políticas coherentes y homogéneas que trascienden las divisiones jurisdiccionales respectivas. En consecuencia, los funcionarios subnacionales tienen incentivos para cooperar con tales indicaciones, ya que su carrera política depende en buena medida de la imagen y del futuro de sus colegas en el ámbito nacional (Jones, Sanguinetti y Tommasi, 2002; Rodden y Wibbels, 2002). Lo contrario sucede con los gobernadores de oposición, ya que no están sujetos a los controles partidistas del presidente.

En el caso mexicano, los estados gobernados por el mismo partido del presidente han recibido menos transferencias federales que los gobernados por la oposición (Flamand, 2006).7 Ya que con gobierno dividido vertical los estados han obtenido más transferencias federales, esperamos que esto afecte la relación Ejecutivo-Legislativo subnacional: debido a que hay mayor cantidad de recursos, el congreso tendrá más incentivos para realizar más enmiendas.

Otra variable a considerar son los años electorales y su efecto sobre las finanzas públicas (Gámez e Ibarra-Yúñez, 2009; Jones, Sanguinetti y Tommasi, 2000; Kiewiet y McCubbins, 1985; Rodden y Wibbels, 2002). Los partidos en el gobierno buscan permanecer en sus cargos y una forma específica para lograrlo es influyendo en aspectos financieros durante periodos electorales, por ejemplo, aumentando el gasto. Ya que el congreso puede modificar el contenido del presupuesto, esperamos que en los años electorales para diputados locales el congreso haga más enmiendas al presupuesto en comparación con los demás años.

También se puede esperar una conducta distinta del congreso en función del tiempo. Es decir, debido a la luna de miel que existe entre el Ejecutivo y el Legislativo en los primeros años de un nuevo gobierno (Bonvecchi, 2008), se espera que la legislatura que corresponde a la primera mitad del gobierno (los primeros tres años) sea más condescendiente que la segunda: hará menos enmiendas al presupuesto.

Por último, las investigaciones han identificado preferencias de gasto distintas en función de la etiqueta de los partidos políticos (Benton y Smith, 2014; Cox y McCubbins, 1991; Kiewiet y McCubbins, 1985a). En el caso mexicano, ¿qué distingue a los partidos además de su ideología? Su organización y conexión con diversas organizaciones sociales es un elemento importante (Benítez-Iturbe, 2008). Dado que el PRI cuenta con un apoyo mayor de diversas organizaciones (campesinas, obreras y burocráticas, principalmente) en comparación con el PAN y el PRD, es posible que esto le permita ejercer mayor presión en las negociaciones del presupuesto cuando es el principal partido de oposición.

En suma, las hipótesis rivales son:

Hipótesis 3: Los gobiernos divididos verticales mostrarán un mayor nivel de enmiendas que los gobiernos unificados verticales.

Hipótesis 4: En los años de elección para diputados locales la cantidad de enmiendas será mayor que en los demás años.

Hipótesis 5: La primera legislatura hará menos enmiendas que la segunda legislatura.

Hipótesis 6: Cuando el PAN es el principal partido de oposición en el congreso, el nivel de enmiendas será menor que cuando es PRI.

Hipótesis 7: Cuando el PRD es el principal partido de oposición en el congreso, el nivel de enmiendas será menor que cuando es el PRI.

Midiendo el ejercicio de la función presupuestaria de los congresos estatales

Las enmiendas al presupuesto pueden incluir modificaciones al articulado, cambios en los montos de los rubros y correcciones de estilo. Debido al detalle de la información, en esta investigación sólo nos concentramos en los cambios sobre los montos del presupuesto. ¿Cómo medir esto? Las investigaciones sobre la aprobación del presupuesto a escala federal han aplicado diversas formas (Carpio, 2010; Díaz-Cayeros y Magaloni,1998; Puente, 2011; Sour, 2006; Ugalde, 2014; Weldon, 2002). Por lo que respecta a los presupuestos subnacionales, se ubican dos propuestas de medición. En la primera, Patrón (2015) obtuvo la diferencia de los montos entre la iniciativa del presupuesto y el decreto publicado. En la segunda propuesta, Sleman (2014) utilizó dos preguntas de la Encuesta a expertos en política estatal (Eepemex).8 Sin restar mérito a estos intentos, consideramos que es posible mejorarlos. En primer lugar, tales estudios sólo analizan algunos estados o algunos años: su amplitud espacio-temporal es reducida. En segundo lugar, sus mediciones no se pueden aplicar de manera mecánica a los presupuestos subnacionales. La razón es que los ingresos de los estados tienen una alta dependencia de las transferencias federales (Chávez y Hernández, 2012; Díaz-Cayeros, 2004; Pliego, 2012; Sobarzo, 2005, 2009). Las transferencias son recursos que pasan de un orden de gobierno a otro para financiar las necesidades de gasto. Estos recursos se integran por las participaciones y por las aportaciones. Las participaciones son recursos soberanos de las entidades y municipios, por lo tanto, la federación no establece cómo se deben gastar. Incluso se pueden utilizar para el pago de obligaciones financieras contraídas por los estados y municipios, previa autorización de los congresos estatales. Por su parte, las aportaciones no se pueden modificar, ya que son recursos etiquetados para las áreas establecidas. En la gráfica 1 se muestra el porcentaje que las transferencias federales representan (aportaciones y participaciones) respecto a los ingresos estatales en el periodo 2000-2012.

Fuente: Elaboración propia con base en datos del INEGI (Finanzas públicas estatales y municipales).

GRÁFICA 1 Porcentaje promedio de transferencias con respecto a los ingresos estatales, 2000-2012

Dadas las fórmulas que existen para determinar el monto de participaciones y aportaciones, hay variaciones entre los estados. En la gráfica 2 se observan los montos de las aportaciones: en promedio, han representado 53 por ciento de los ingresos estatales, con un mínimo de 39 por ciento (Nuevo León) y un máximo de 70 por ciento (Guerrero).

Fuente: Elaboración propia con base en datos del INEGI (Finanzas públicas estatales y municipales).

GRÁFICA 2 Porcentaje promedio de aportaciones con respecto a los ingresos estatales, 2000-2012

Lo que queremos destacar con lo anterior es que los congresos subnacionales, en comparación con la Cámara de Diputados, tienen un margen mucho más reducido para realizar modificaciones al proyecto de presupuesto de egresos. Como indicamos, una parte de las transferencias son recursos etiquetados (aportaciones), es decir, no se pueden modificar. Entonces, para medir las enmiendas que el congreso local haría al proyecto de presupuesto de egresos, es preciso descontar las aportaciones. Una vez realizado lo anterior, lo que queda son los recursos potencialmente modificables.

Dicho esto, hay dos posibles formas para medir las modificaciones en los montos establecidos en el proyecto de presupuesto de egresos. Dadas las particularidades de los ingresos estatales que hemos expuesto, la primera medición se basa en la fórmula siguiente:

Donde FE1 es la función presupuestaria ejercida expresada en porcentajes; el numerador MM representa el monto de recursos modificados por la comisión dictaminadora; el denominador MT es el presupuesto total de la iniciativa; y A representa las aportaciones recibidas por el estado. Por cuestiones relacionadas con el detalle y la disponibilidad de la información, las modificaciones (MM) que consideramos con esta fórmula son solamente una de las siguientes tres opciones: a) reasignaciones sobre temas específicos; b) aumentos o reducciones del presupuesto total y c) cuando existen simultáneamente a y b. En el caso de las reasignaciones, se trata de cambios que consisten en la reducción de recursos en ciertas áreas para ser destinados a otras, lo cual puede afectar o no el monto total del presupuesto.9 Para evitar hacer un doble conteo, únicamente consideramos las reducciones o los aumentos dependiendo de cuál tenga el mayor valor absoluto. Por ejemplo, en el caso de a, si las reducciones fueron de 10 000 pesos y los aumentos fueron de 8 000 pesos el numerador MM sólo considera la primera cifra y viceversa. En el caso de b, se considera el valor absoluto de la diferencia entre el presupuesto total de la iniciativa del gobernador y el presupuesto total dictaminado por las comisiones. Por último, cuando existen ambos tipos de cambios c, sólo se considera, de nuevo, el valor absoluto de mayo magnitud. Por ejemplo, si el valor absoluto de las resignaciones es de 10 000 pesos y la diferencia entre el presupuesto de la iniciativa y el dictaminado es de 8 000 pesos, sólo se considerará el primer monto. Reiteramos, lo anterior tiene como fin evitar dobles conteos e inflar la cantidad modificada. Además, no hay que perder de vista que la normatividad establece que si el congreso quiere realizar aumentos, antes debe establecer los ingresos respectivos, lo que generalmente se hace reduciendo recursos de otras áreas. La segunda forma se basa en un procedimiento similar al de los estudios señalados. La fórmula es la siguiente:

Donde FE2 es la función presupuestaria ejercida expresada en porcentajes; el numerador MM representa el monto de recursos que es modificado por la comisión dictaminadora y el denominador MT es el presupuesto total de la iniciativa. En el análisis siguiente utilizamos ambas fórmulas.

El estudio de los 31 estados durante el periodo 2000-2012 arroja un total de 403 observaciones (13 años multiplicados 31 estados), de las que obtuvimos información para 372 (92%). Debido a las características de las fórmulas, los valores de FE1 son mayores que los de FE2. En la gráfica 3 mostramos el valor promedio por año de FE1 y FE2, cuyo comportamiento es similar. Para el periodo de estudio, con la FE1, el promedio es de 1.39 por ciento, con un mínimo de cero y un máximo de 40.49 por ciento. Con la fórmula FE2 se obtiene un promedio de 0.49 por ciento, con un mínimo de cero y un máximo de 12 por ciento.

Fuente: Elaboración propia con base en los dictámenes del presupuesto de egresos de cada estado.

GRÁFICA 3 Valor promedio de la función presupuestaria ejercida 1 y 2 por año, 2000-2012

Para poner en perspectiva estas cifras, es preciso señalar que las modificaciones realizadas por la Cámara de Diputados al presupuesto federal oscilan entre 0.3 y 6 por ciento (Carpio, 2010), y entre 0.8 y 7.8 por ciento (Sour, 2006), dependiendo de la fórmula utilizada en cada investigación. En otros países de América Latina, como Argentina, Bolivia, Brasil, Chile, Costa Rica, Ecuador, Guatemala, Perú y Uruguay, el porcentaje de las modificaciones respecto al presupuesto total es de alrededor de 5 por ciento, con la excepción de Venezuela, que ha presentado enmiendas cercanas a 25 por ciento (OCDE, 2007). En suma, la magnitud de las modificaciones a nivel subnacional no se aleja de las existentes en el ámbito nacional. La fórmula FE1 no sólo se aproxima más a los niveles nacionales de enmiendas, sino que también contextualiza la actividad del congreso dentro de las finanzas públicas de sus respectivos estados. ¿Cuál es el comportamiento por estado? En las gráficas 4 y 5 mostramos los valores de ambas fórmulas. En estados como Chiapas, Coahuila, Michoacán, Quintana Roo, Tabasco y Tamaulipas no se detectan enmiendas al presupuesto de egresos. En los demás existen diversos grados de actividad. Aunque los porcentajes son distintos entre ambas fórmulas, las tendencias son similares. ¿Por qué en algunos estados hay cambios al presupuesto y en otros no?

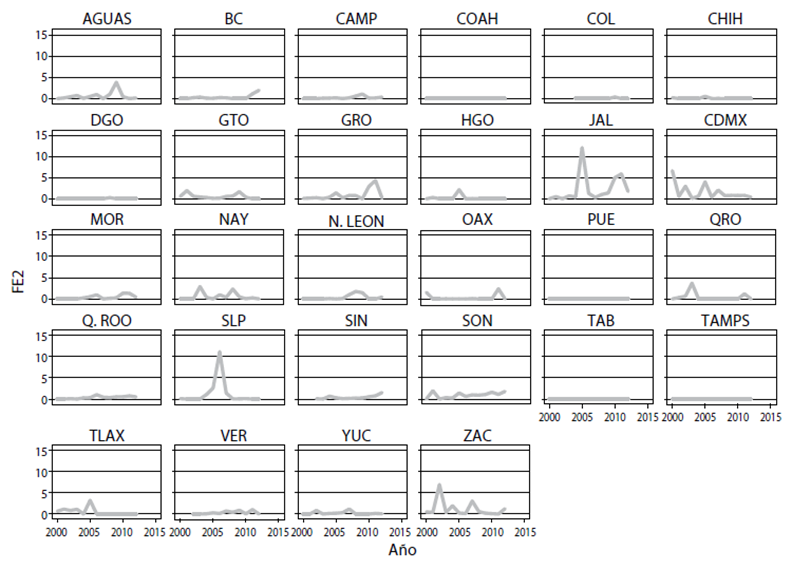

Fuente: Elaboración propia con base en los dictámenes del presupuesto de egresos de cada estado.

GRÁFICA 4 Valores de la función presupuestaria ejercida 1 (FE1) por estado, 2000-2012

Fuente: Elaboración propia con base en los dictámenes del presupuesto de egresos de cada estado.

GRÁFICA 5 Valores de la función presupuestaria ejercida 2 (FE2) por año, 2000-2012

De manera sintética, utilizando la fórmula FE1, en la gráfica 6 comparamos a los congresos bajo gobiernos divididos con los unificados. El primer aspecto que hay que destacar es que en ambos contextos partidistas los congresos están ejerciendo su facultad presupuestaria. Sin embargo, bajo gobiernos divididos se realizan más cambios al presupuesto que con gobiernos unificados.

Fuente: Elaboración propia con base en los dictámenes del presupuesto de egresos de cada estado.

GRÁFICA 6 Función presupuestaria ejercida 1 (FE1) por estatus del gobierno

Para explicar las enmiendas al presupuesto de egresos

Dado que el número de mediciones (2000-2013=13 mediciones) es menor que el número de unidades (31 estados), nuestro panel es de tipo micro.10 En algunos estados la información estuvo disponible sólo para unos años. Tal fue el caso de Baja California Sur, Chiapas y Michoacán. La falta de esta información generaba un desbalance en el panel, por lo que procedimos a eliminar tales unidades. Además, debido a que la desviación estándar es mucho mayor que el promedio de la FE1 y de la FE2, procedimos a identificar outliers. Al obtener los valores de los errores estudentizados, ignorando la estructura de panel de los datos, identificamos cinco observaciones de la FE2 como outliers: Guerrero (2011), con 25.32 por ciento; Jalisco (2005), 25.73 por ciento; San Luis Potosí (2006), 40.69 por ciento, y Zacatecas (2002 y 2007), con 19.17 y 18.52 por ciento. El mismo procedimiento se realizó con la FE1. Los outliers identificados fueron: Guerrero (2011), con un valor de 4.32 por ciento; Jalisco (2005), 12.01 por ciento; San Luis Potosí (2006) 11.15 por ciento, y Zacatecas (2002 y 2007), con 6.92 y 3.06 por ciento, respectivamente. Todos los outliers se ubicaron dentro de los gobiernos divididos; en ambas mediciones, los eliminamos. Por lo tanto, el análisis que se realizará a continuación se basa en 347 observaciones, es decir, 86 por ciento del total.

Existen dos métodos que se utilizan para el análisis de datos de tipo panel: efectos fijos y efectos aleatorios. Aunque todavía persiste un debate sobre los criterios para elegir entre uno y otro, es importante identificar si hay una correlación entre la heterogeneidad no observada y las variables explicativas del modelo. En este sentido, cuando existe tal correlación, el modelo utilizado es el de efectos fijos; de lo contrario, se utiliza el modelo de efectos aleatorios.11 Debido a que se detectaron problemas de heteroscedasticidad y correlación contemporánea, utilizamos errores estándar corregidos para datos de panel (panel-corrected standard errors). Por cuestiones comparativas, se mostrarán también los resultados usando efectos aleatorios.

Los modelos del análisis utilizan dos variables dependientes: FE1 y FE2. En relación a las variables explicativas, en primer lugar, se encuentra el porcentaje de escaños del partido en el gobierno. Aunque el conteo de escaños parezca simple, el aumento de victorias por parte de candidatos a la gubernatura que se apoyan en coaliciones electorales implica ciertas consideraciones. Es decir, cuando un candidato gana la gubernatura mediante un solo partido, es fácil distinguir cuántos escaños tiene en el congreso. En cambio, cuando el candidato ganador se apoyó en una coalición electoral, las preguntas que surgen al momento de clasificar son: ¿considerar los escaños de un solo partido o la suma de los partidos integrantes de la coalición? Si consideramos un solo partido, ¿cuál sería? Autores como Mainwaring y Shugart (2002) y Reynoso (2010) han optado, cuando hay estas coaliciones, por tomar en cuenta al partido con el mayor número de escaños. La decisión se justifica porque, como señala Méndez (2012), no se trata de coaliciones de gobierno, sino sólo coaliciones electorales que no tienen ningún compromiso posterior a las elecciones. Saber si esto es así requiere evidencia, lo cual queda más allá del objetivo de esta investigación. Por nuestra parte, establecemos dos formas en caso de que coaliciones partidistas electorales hayan ganado la gubernatura: a) considerar sólo al partido político con el mayor porcentaje de escaños de la coalición (PG1) y b) considerar el porcentaje de escaños de todos los partidos que formaron parte de la coalición electoral (PG2).

La siguiente es una variable dicotómica para el estatus del gobierno (TG) (0 = gobierno unificado; 1 = gobierno dividido). Generalmente, se considera que el gobierno dividido existe cuando el partido del gobernador tiene 50 por ciento o menos de los escaños en el congreso. No obstante, hay variaciones dentro del mismo gobierno dividido: gobiernos divididos en los que el partido del gobernador tiene exactamente la mitad de los escaños; escenarios en los que el partido del gobernador tiene la mayoría relativa; contextos en los que su partido es una de las fracciones minoritarias, y casos en los que enfrenta una mayoría absoluta de un partido (Lujambio, 2002). Lo anterior implica que el gobernador enfrenta diversos grados de dificultad para negociar con la oposición y evitar que sus preferencias se vean afectadas: tendrá más problemas si su partido es una de las minorías; mientras que si se acerca a 50 por ciento, será más factible conseguir los votos necesarios para construir una mayoría.

Aunque no hay un umbral identificado para determinar cuándo el gobernador tiene más problemas para conseguir los votos de la oposición, otros estudios han considerado un umbral entre 45 y 50 por ciento.12 Por nuestra parte, hemos considerado que cuando el partido en el gobierno cuenta con al menos 44 por ciento de los escaños, la relación Ejecutivo- Legislativo equivale o se acerca a la conducta de los gobiernos unificados. En otras palabras, el gobernador sólo se preocupará por conseguir los votos necesarios para lograr la mayoría (Saiegh, 2011) y aprobar el presupuesto. En una buena parte de los congresos estatales mexicanos lo anterior significa que el gobernador sólo requiere el voto de dos (en 25 casos) o tres legisladores (en cuatro casos) para lograr la mayoría absoluta. En síntesis, clasificamos el gobierno dividido como aquel escenario en el que el partido del gobernador cuenta con 44 por ciento o menos de los escaños; y el gobierno unificado como aquel que cuenta con 45 por ciento o más.

Se utiliza otra variable dicotómica para la configuración partidista vertical (CPV): si el partido del gobernador es el mismo del presidente (0 = gobierno unificado vertical [GUV]) o si pertenecen a diferentes partidos (1 = gobierno dividido vertical [GDV]). En el caso de las coaliciones que hayan ganado la gubernatura, se considerará como gobierno unificado vertical si el partido del presidente formó parte de ella.

Tenemos también variables dicotómicas para el año electoral de diputados locales (0 = no es año electoral; 1 = año electoral) y para la legislatura (0 = si corresponde a la primera mitad del periodo de gobierno; 1 = si corresponde a la segunda mitad). Una variable dummy para el partido mayoritario de posición pop: cuando es el PAN, pop1 = 1 y pop2 = 0; cuando es el PRD, pop1 = 0 y pop2 = 1; cuando es el PRI, pop1 = 0 y pop2 = 0. Controlamos el producto interno bruto (PIB) estatal.

Cabe mencionar que utilizamos la variable dummy año con la finalidad de capturar eventos comunes a todos los estados, lo que significa controlar por aquellos acontecimientos a los que estuvieron sujetos todos éstos en un año dado.13 Por ejemplo, uno de tales eventos puede ser la variación de los ingresos petroleros como porcentaje de los ingresos federales totales por año: un aumento o disminución afecta a su vez los ingresos de los estados. Del periodo 2000-2012, en el año 2002 los ingresos petroleros representaron el menor porcentaje respecto de los ingresos federales totales. Por lo anterior, en el análisis se toma este año como referencia. Por esta razón, la hipótesis que se añade es la siguiente:

Hipótesis 8: En los años en que los ingresos petroleros fueron mayores (como porcentaje de los ingresos federales), el nivel de enmiendas será mayor.

Debido a que la fórmula FE2 no considera a las participaciones (aspecto que sí hace la fórmula FE1), las integramos como variable explicativa solamente en los modelos B1-B6. Las participaciones son recursos no etiquetados, por lo tanto, se propone la siguiente hipótesis:

Hipótesis 9: A mayor porcentaje de participaciones respecto a los ingresos estatales, mayor será el número de enmiendas al presupuesto.

En el cuadro 1 se muestra la estadística descriptiva de las variables dependientes y explicativas.14

En el cuadro 2 se muestran los resultados de los modelos utilizando como variable dependiente a la FE1. En los modelos (A1, A2, A4 y A5) que consideran los escaños del partido en el gobierno (PG1 y PG2), ambas variables resultan estadísticamente significativas y con el signo esperado. Por lo que respecta a los modelos (A3 y A6), que toman en cuenta el estatus del gobierno (gobierno dividido), también se observa que esta variable es significativa y con el signo esperado: los gobiernos divididos hacen más enmiendas al presupuesto que los gobiernos unificados. Lo anterior demuestra que, en efecto, cuando el gobernador no tiene la mayoría en el congreso, su partido deja de ser un instrumento de conexión entre ambas ramas. En este contexto, el gobernador tiene más dificultades para imponer su política de gasto; además, la oposición tiene incentivos electorales para hacerse notar en el contenido del presupuesto. Esta relación no debe de pasar por alto que en gobiernos unificados el congreso también ha realizado enmiendas, pero en menor cantidad que en los gobiernos divididos.

CUADRO 2 Determinantes de la función presupuestaria ejercida 1 (FE1), 2000-2012 (continuación)

Fuente: Elaboración propia. Análisis realizado con el programa Stata 14. Errores estándar entre paréntesis. *p ≤ 0.1, ** p ≤ 0.05, *** p ≤ 0.01.

En relación a las hipótesis rivales, se obtienen los siguientes resultados. Se observa que el efecto del gobierno dividido vertical tiene el signo esperado, sin embargo, no es estadísticamente significativo. Como se ha señalado, aún no existe un consenso sobre los efectos de esta variable: la evidencia muestra resultados contradictorios. En relación a la variable del partido mayoritario de oposición, obtenemos el efecto y el signo esperado: cuando el partido mayoritario de oposición es encabezado por el PAN o el PRD, el congreso hace menos enmiendas que cuando la oposición está liderada por el PRI. En el caso del PRD, la variable deja de ser significativa en los modelos A1 y A6. Esto implica que la relación Ejecutivo-Legislativo también depende del partido que encabeza a la oposición en el congreso. Se precisan estudios adicionales para conocer qué características específicas de los partidos explican estas diferencias.

La variable año electoral no resultó estadísticamente significativa. Aunque la variable legislatura muestra el signo esperado, tampoco resultó significativa. Respecto a la variable temporal año, se observa que hay efectos temporales sobre el nivel de enmiendas. Un fenómeno que pudo afectar a todos los estados son los ingresos petroleros como porcentaje de los ingresos federales totales. En 2005, 2008, 2009, 2010 y 2011, se realizaron más enmiendas en comparación con el año 2002, lo que resultó estadísticamente significativo. A excepción de 2009,15 en el resto de los años indicados se obtuvieron ingresos petroleros por arriba del promedio. Es posible que un aumento o reducción de tales recursos impactara de manera general en los respectivos ingresos de los estados, ya que éstos dependen de las transferencias federales.

En el cuadro 3 se muestran los resultados utilizando como variable dependiente la fórmula FE2. Ya que esta fórmula no considera las participaciones, los modelos siguientes la integran como variable explicativa. Además, debido a la falta de significancia estadística, no se consideraron las variables gobierno dividido vertical, año electoral y legislatura. Los resultados muestran que, nuevamente, las variables escaños del partido del gobernador (modelos B1, B2, B4 y B5) y el gobierno dividido (modelos B3 y B6) tienen el signo y el efecto esperados. En todos los modelos, la categoría del PAN como principal partido de oposición indica que éste hace menos enmiendas en comparación con las oposiciones priistas. La diferencia del PRD sólo resultó significativa en el modelo B3. Contrario a lo que esperábamos, las participaciones no muestran una relación significativa con el nivel de enmiendas al presupuesto. En el caso de la variable temporal año, los años 2000 y 2004- 2006, muestran un efecto temporal sobre las enmiendas. Sin embargo, en 2004 y 2006 se muestra un signo negativo. Por último, la variable del control PIB estatal resultó positiva y estadísticamente significativa en todos los modelos. Por otro lado, realizamos un análisis adicional dividiendo en dos etapas el periodo 2000-2012. Como hemos señalado, una parte importante de los ingresos de los estados depende de las transferencias federales. Con la finalidad de disminuirlas y fortalecer fiscalmente a los estados y municipios, en septiembre de 2007 el Congreso aprobó las iniciativas de la Reforma Integral de la Hacienda Pública. Uno de los aspectos centrales fue la modificación de las fórmulas para distribuir las transferencias federales, las cuales, hasta antes de 2007, “consideraban criterios ambiguos para su asignación, lo que introdujo distorsiones en el sistema de transferencias” (Segob, 2011, p. 8).16

CUADRO 3 Determinantes de la función presupuestaria ejercida 2 (FE2), 2000-2012 (continuación)

Fuente: Elaboración propia. Análisis realizado con el programa Stata 14. Errores estándar entre paréntesis. *p ≤ 0.1, ** p ≤ 0.05, *** p ≤ 0.01.

Debido a este cambio de fórmulas, dividimos el periodo 2000-2012 en dos etapas: 2000-2007, antes de la reforma citada, y 2008-2012, después de ésta. En general, se vuelve a confirmar el signo y la significancia de las variables escaños del partido del gobierno, el gobierno dividido, partido mayoritario de oposición y la variable temporal año. Sin embargo, es preciso destacar que para el periodo 2008-2012, los modelos aumentan su R2, explicando entre 24 y 28 por ciento de la variación en FE1 y FE2, respectivamente.17

En suma, el análisis muestra que las variables partidistas, como los escaños del partido del gobernador, el estatus del gobierno y la etiqueta del partido mayoritario de oposición inciden en las modificaciones que hace el congreso al presupuesto. En contraste, el gobierno dividido vertical, el año electoral y la ubicación temporal de la legislatura (si se encuentra en la primera o en la segunda mitad del periodo del Ejecutivo) no muestran un efecto sobre el nivel de enmiendas. Como vimos en la parte descriptiva de los datos, en ambos contextos partidistas los congresos realizan enmiendas al presupuesto, pero el análisis muestra que éstas son mayores bajo gobiernos divididos.

A pesar de que ciertos estudios subrayan la superioridad formal e informal de los gobernadores frente a los congresos locales, la evidencia muestra que estos órganos participan en el diseño de la política de gasto. Si a la supuesta superioridad formal le sumamos la existencia de gobiernos unificados, vemos que incluso con este escenario favorable para el gobernador hay casos en los que el congreso enmienda el proyecto de gasto. Sin embargo, es inevitable no cuestionarse sobre la magnitud de los porcentajes de las enmiendas. ¿Lo anterior se puede considerar como importante o sólo confirma el papel marginal de los congresos estatales? Como indicamos, el nivel de enmiendas es similar al nacional y al de otros países de América Latina. En estos estudios, semejantes porcentajes no se consideran como marginales. Por ejemplo, las enmiendas “permiten mostrar que a partir de 1997 la Cámara de Diputados ha contado con la posibilidad real de incidir sobre el tipo de política presupuestaria que se diseña en México” (Sour, 2006, p. 21). Incluso se ha mostrado preocupación de que tales cambios puedan ser contraproducentes para las políticas públicas (Ugalde, 2014). Aunque los congresos estatales no son tan poderosos en términos institucionales como los nacionales, tampoco se puede concluir que son órganos sin importancia. Por último, hay que considerar un segundo nivel de análisis: la forma en que las enmiendas se distribuyen y afectan los diversos componentes del presupuesto. Esta tarea queda pendiente para futuras investigaciones. Un análisis exploratorio de los casos del Estado de México y de Jalisco muestra que las enmiendas oscilan entre uno y más de cien por ciento del presupuesto de las diversas partidas y unidades presupuestales. Lamentablemente, en el periodo de estudio hubo limitaciones en el detalle de la información para hacer un análisis sistemático.

Conclusiones

En general, en México prevalece la idea de que los gobernadores son actores sin contrapeso en sus respectivos estados. Sin duda, aspectos como la corrupción, el débil estado de derecho, la falta de rendición de cuentas, el abuso de poder, el aumento de la deuda pública, etcétera, justifican semejante idea. Una parte de la investigación académica también considera que los gobernadores están por encima de sus respectivos congresos. Entonces, ¿la pluralidad partidista en los congresos subnacionales no ha tenido un impacto en la relación Ejecutivo-Legislativo?

Para responder lo anterior nos enfocamos en el tema de la aprobación del presupuesto. Uno de los principales objetivos de esta investigación fue ofrecer evidencia empírica sobre la participación del congreso en la aprobación del presupuesto de egresos. Específicamente, buscamos conocer si este órgano realiza enmiendas a la iniciativa de gasto del gobernador. De manera general, los datos para el periodo 2000-2012 muestran que los congresos estatales están incorporando cambios al presupuesto. Debido a la variación en el porcentaje de las enmiendas realizadas, el siguiente objetivo fue identificar las variables que explican semejante conducta.

Como se destacó, el tipo de relación Ejecutivo-Legislativo depende principalmente de dos dimensiones: la formal y la partidista. Al revisar las facultades constitucionales, no observamos que se establezca la superioridad de un poder sobre el otro: ambos tienen capacidad para influir en el contenido del gasto. Incluso se detectan algunos mecanismos institucionales que resuelven los casos en los que el gobernador no presenta la iniciativa del presupuesto. Ya que las facultades constitucionales no operan en el vacío, es preciso contextualizarlas en los diversos escenarios partidistas. Como sabemos, la pluralidad partidista de los congresos se ha venido expandiendo. Por ejemplo, de 1989 a 2015, 94 por ciento de los estados ha experimentado el gobierno dividido en al menos una legislatura.

Por medio de un análisis para datos de tipo panel, observamos que a medida que el porcentaje de escaños del partido del gobernador disminuye, el número de enmiendas aumenta (H1). Con la variable estatus del gobierno, los congresos bajo gobiernos divididos hacen más modificaciones al proyecto de gasto del gobernador que bajo gobiernos unificados (H2). Además, de manera exploratoria, encontramos que la oposición del PRI es más propensa a las enmiendas en comparación con el PAN y el PRD, lo que muestra que no sólo hay preferencias de gasto distintas entre el gobernador y el congreso, sino también entre las diversas fuerzas de oposición (H6 y H7). Habrá que realizar más investigación para explicar este fenómeno. En suma, la pluralidad partidista, utilizando las variables mencionadas, sí tiene un efecto sobre la relación Ejecutivo-Legislativo subnacional: hacen del congreso un actor más activo frente al gobernador. Sin embargo, contrario a lo que esperábamos con respecto al gobierno dividido vertical, no se detecta un efecto (H3). Por otro lado, se observa un efecto temporal que afecta a todos los estados en ciertos años (H8). Consideramos que un fenómeno que puede tener semejante impacto son los ingresos petroleros que obtiene la federación como porcentaje de los ingresos totales.

Sin embargo, ¿las modificaciones se pueden considerar como importantes o sólo confirman la marginalidad del congreso que otros estudios han subrayado? Ya que el nivel de las enmiendas es similar al mostrado en el ámbito nacional en México y en otros países de América Latina, no es posible concluir que son desdeñables. Las enmiendas a nivel nacional se han considerado como importantes. Incluso se piensa que la participación del congreso puede tener un efecto negativo en las políticas públicas porque introduce elementos particularistas. Lo anterior no quiere decir que ahora los congresos estatales sean poderosos, sin embargo, no son el órgano subordinado que generalmente se cree. A pesar del contexto adverso en el que se desenvuelven, están comenzando a mostrar vida propia. No ofrecemos una conclusión categórica a este aspecto, ya que su actividad puede depender del tema en cuestión. Por ejemplo, es preciso conocer, analizar y explicar su papel en el aumento de la deuda pública de los estados, ya que son los congresos quienes la aprueban.

Los hallazgos también generan nuevas cuestiones. Por ejemplo, ¿qué factores explican las enmiendas bajo contextos de gobierno unificado? Lo mismo vale para los casos de gobiernos divididos en los que no se detectan enmiendas, aunque es posible que existan negociaciones entre el gobernador y el congreso que nuestro instrumento de medición no logra captar. En segundo lugar, se requiere estudiar los mecanismos que utiliza el congreso para incidir en la política de gasto (y en otras políticas). En términos formales, estos mecanismos son la comisión dictaminadora y el pleno. La información que utilizamos hasta el momento sólo proviene de la comisión dictaminadora, por lo tanto, desconocemos si en el pleno se realizan más enmiendas. También es preciso reflexionar sobre las prácticas informales que pueden incidir en las negociaciones, como la compra de los votos de los legisladores o la entrega de recursos de manera discrecional. Tales prácticas han sido consideradas por otros estudios como esenciales en la relación Ejecutivo-Legislativo (Evans, 2004; Saiegh, 2011)