Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkPolítica y gobierno

versão impressa ISSN 1665-2037

Polít. gob vol.21 no.2 Ciudad de México Jul./Dez. 2014

Artículos

Los factores que incrementan la probabilidad de éxito de las iniciativas fiscales federales en México, 1997-2009

Factors that Increase the Probability of Success of Federal Tax Initiatives in Mexico, 1997-2009

Brenda Karina García Flores* Carlos Javier Vilalta y Perdomo**

* Es doctora en política pública por el Instituto Tecnológico y de Estudios Superiores de Monterrey. EGAP Gobierno y Política Pública, Campus Ciudad de México, Calle de Puente 222, Col. Ejidos de Huipulco, 14380, Tlalpan, México, D.F. Tel. 55 34 23 59. Correo electrónico: brekgarf@gmail.com.

** Es doctor en estudios urbanos por la Universidad Estatal de Portland y profesor investigador de la División de Estudios Jurídicos del Centro de Investigación y Docencia Económicas (CIDE). Carretera México-Toluca 3655 (km 16.5), Lomas de Santa Fe, 01210, México, D.F. Tel. 57 27 98 00, ext. 2233. Correo electrónico: carlos.vilalta@cide.edu

Artículo recibido el 20 de mayo de 2013.

Aceptado para su publicación el 27 de febrero de 2014.

Resumen

Cómo se diseña la política impositiva desde el Poder Legislativo es un tema muy pocas veces estudiado. Por ello analizamos empíricamente el conjunto de iniciativas fiscales presentadas entre 1997 y 2009, y encontramos que son los factores político-electorales los que mejor predicen la proclividad de éxito de una iniciativa fiscal en comparación con otra serie de factores también presentes en la toma de decisiones. Encontramos que es en la fase de dictaminación en comisiones donde estos factores político-electorales mejor funcionan. También encontramos que el Senado, como Cámara revisora, no utiliza su poder de veto en muchas ocasiones, sino que recurre a introducir modificaciones en las iniciativas. Si bien los factores institucionales no predicen la probabilidad de éxito en la fase de dictaminación, sí lo hacen en la de aprobación. En el Senado tanto los factores institucionales como los político-electorales, económicos y de temporalidad elevan significativamente la proclividad de éxito de las iniciativas fiscales.

Palabras clave: estudios legislativos, iniciativas fiscales, política impositiva, México.

Abstract

How the tax policy is designed in the Legislative power is a rarely studied issue. Based on a systematic empirical analysis of the set of fiscal bills that were submitted between 1997 and 2009, we find that political-electoral factors are the best predictors of success of a fiscal bill. We also find that it is in the phase of revision in committees where these political-electoral factors work best. Interestingly, the Senate as a revising chamber does not use regularly its veto power but rather introduces modifications in the bills. While the institutional factors do not predict the proclivity of success at the stage of revision in committees, they do in the phase of approval of the bill in the floor. Institutional, as well as politico-electoral and economic factors, raise significantly the likelihood of success of fiscal bills in the Senate.

Keywords: legislative studies, fiscal bills, tax policy, Mexico.

Introducción

A raíz de que el partido en el gobierno perdió la mayoría en el Congreso mexicano, a partir de 1997, el Congreso adquirió mayor fuerza en las decisiones de política pública en el país, incluyendo la política fiscal. Una de las funciones principales y de las actividades más política y técnicamente delicadas del Congreso es precisamente la aprobación o modificación del esquema tributario federal. Y aunque no lo parezca, por la evidente importancia que tiene este tema en la agenda legislativa y en la vida presupuestal del país, los elementos políticos y técnicos de las iniciativas fiscales no han sido analizados con el cuidado necesario por parte de los politólogos mexicanos.

Debido a lo anterior, este artículo se enfoca en estudiar específicamente dos de estos elementos: el de la política impositiva y el papel que la cámara revisora juega en el proceso legislativo, específicamente en esta materia. Saber lo anterior también tiene implicaciones prácticas fuera de la ciencia política; en específico, el hacedor de política pública y el analista político pueden proponer estrategias de lobbying favorables y calcular las probabilidades de que cierta iniciativa sea aprobada.

Este estudio se fundamenta en un análisis estadístico de 792 iniciativas fiscales presentadas entre los años 1997 y 2009. Con base en la teoría del cártel partidario de Cox y McCubbins (1993)1, y considerando que aunque en el periodo de estudio no existió un partido mayoritario, tres partidos políticos representaron en promedio más de 90 por ciento del total de los legisladores en ambas cámaras y la coalición ganadora más frecuente encontrada en el tema fiscal fue todos los partidos,2 tratamos de encontrar ¿qué factores determinan el éxito o fracaso de las iniciativas fiscales en el ámbito federal?

Para ello se analizan factores institucionales, político-electorales, partidarios, económicos y de temporalidad. Se entienden por factores institucionales aquellos referidos a reglas y normas del Congreso, como reglas de dictaminación o el número de partidos que toman las decisiones. Por factores político-electorales se entienden aquellos vinculados a la identificación política y los tiempos electorales, como el promovente de la iniciativa o el tiempo para legislar. Los factores partidarios son aquellas actividades de los partidos que les permiten perfilar sus agendas legislativas, como el enfoque de la iniciativa o la especialización legislativa. Los factores económicos son las condiciones de la economía nacional medidas a través de la tasa de crecimiento del producto interno bruto (PIB) o los niveles de déficit económico. Finalmente, por factores de temporalidad se entiende la legislatura o el año legislativo en que ocurrieron los hechos analizados, los cuales pueden o no coincidir con etapas de cambio de gobierno o con la celebración de elecciones.

Los hallazgos políticamente más relevantes del estudio son los siguientes:

a) En la etapa de dictaminación dentro de la Comisión de Hacienda los factores institucionales no tienen influencia.

b) En la etapa de aprobación en el pleno de la Cámara de Diputados, el factor institucional del Senado es el factor que influye en el éxito de los dictámenes fiscales.

c) En el Senado, los distintos tipos de factores analizados sí influyen en el éxito de las minutas de iniciativas fiscales para que no sean modificadas en esta cámara.

A continuación el artículo se desarrolla en seis partes. En la primera parte se revisa un conjunto de estudios previos al respecto del éxito de las iniciativas fiscales en Estados Unidos y América Latina. En la segunda, se proporciona al lector una descripción breve pero clara y suficiente sobre el proceso legislativo en México. En la tercera parte y sobre la base de la revisión de estudios previos, se presentan la hipótesis y las preguntas que guían este estudio. La cuarta parte contiene una descripción de la metodología y de los datos utilizados para probar la hipótesis de este estudio. En la quinta, se presentan los resultados del análisis estadístico. Finalmente, la sexta parte de este trabajo contiene la discusión de los resultados y adelanta algunas ideas conclusivas.

Estudios previos sobre el éxito de las iniciativas

El éxito legislativo ha sido un tema de gran interés dentro de la ciencia política durante más de cincuenta años. Estudios ya clásicos como el de Matthews (1960) y Frantzich (1979) fueron los que despertaron el interés por la efectividad legislativa en el Congreso de Estados Unidos. En la misma línea que estos dos estudios clásicos, la mayoría de los trabajos posteriores para el caso de Estados Unidos se han enfocado al éxito legislativo de los legisladores como actores centrales del proceso. Y reconociendo que el éxito de una iniciativa es un fenómeno altamente variable y multifactorial, se han propuesto y puesto a prueba una variedad de modelos empíricos que han buscado y logrado explicar parcialmente el éxito legislativo a través de las distintas fases del proceso legislativo (Anderson et al., 2003; Hasecke Mycoff, 2007; Cox y Terry, 2008).

Cox y Terry (2008, p. 604) indican que existen distintas formas de medir el éxito legislativo, como por ejemplo: "1) 'la actividad empresarial' de los miembros, medida por cuántas iniciativas presentan y co-presentan (p.e. Garand y Burke, 2006; Wawro, 2000); 2) los 'porcentajes de bateo' de los miembros, definidos como la proporción de iniciativas que presentan (y) pasan (p.e. Matthews, 1960; Moore y Thomas, 1991), y 3) la 'productividad' de los miembros, definida como el número de iniciativas que cada legislador es capaz de pasar (p.e. Frantzich, 1979)", diferenciándose cada una de estas formas en la fase del proceso legislativo en que son analizadas.

Otras formas de medir el éxito legislativo, aunque menos utilizadas dentro de la literatura especializada, son la "efectividad legislativa", medida por el número de iniciativas de un legislador que se mueven a través del proceso legislativo3 en lugar de la proporción de iniciativas publicadas (Anderson et al., 2003), el "éxito o productividad legislativa" medida en este caso como el número de iniciativas que cada legislador es capaz de impulsar para que pasen las fases significativas del proceso legislativo4 (Cox y Terry, 2008)5 y el llamado "éxito legislativo" de Hasecke y Mycoff (2007) que se define de manera cualitativa como la habilidad de un legislador para que las iniciativas propuestas avancen a través del proceso legislativo.6

Así, no existe una única forma de medir el éxito legislativo y, en la mayoría de las investigaciones, los términos éxito, efectividad o productividad legislativa se utilizan como sinónimos, incluso dentro de un mismo estudio (por ejemplo Anderson et al., 2003 o Cox y Terry, 2008). En nuestro caso, el éxito legislativo se define como el número de iniciativas que pasan a través de las distintas fases del proceso legislativo, por lo que el éxito legislativo se mide, con base en las variables independientes, con resultados diferentes según la fase del proceso legislativo: iniciativas dictaminadas en la Cámara de Diputados, dictámenes aprobados en la Cámara de Diputados, minutas aprobadas sin modificaciones en el Senado.

El éxito legislativo se ha tratado de predecir a través de los llamados "factores institucionales", que se refieren a las reglas y normas internas del Congreso. Aquí encontramos una pluralidad de variables causales, como serían el liderazgo del legislador en comités, subcomités y órganos de gobierno, así como en su partido (Frantzich, 1979; Anderson et al., 2003; Padró y Snyder, 2006; Hasecke y Mycoff, 2007; Cox y Terry, 2008). Entre estos factores, también se ha utilizado de manera extensiva el sistema de antigüedad7 (Frantzich, 1979; Moore y Thomas, 1991; Anderson et al., 2003; Padró y Snyder, 2006; Hasecke y Mycoff, 2007; Cox y Terry, 2008) como predictor del éxito legislativo, la pertenencia al partido mayoritario (Frantzich, 1979; Moore y Thomas, 1991; Anderson et al., 2003; Padró y Snyder, 2006; Cox y Terry, 2008; Fisk, 2011) y los niveles de lealtad partidaria (Cox y McCubbins, 1993; Casar, 2002; Hasecke y Mycoff, 2007).

Entre los factores institucionales, aunque mucho menos estudiada, podemos encontrar la importancia o poder político que posee la Cámara Alta. Por ejemplo, en México el Senado tiene lo que podemos considerar como un "veto fuerte",8 ya que el acuerdo con esta cámara es requerido para que una legislación sea aprobada.9 Debido a lo anterior, elementos técnicos de las iniciativas, como son el número de veces que una iniciativa puede ir entre las dos cámaras, los mecanismos de resolución de disputas intercamerales (Tsebelis y Money, 1997) o bien la importancia que una cámara le dé a la calidad o cantidad de legislación aprobada (Patterson y Mughan, 1999), ciertamente podrían afectar significativamente la efectividad legislativa.10 Finalmente, otros dos factores institucionales que se han presentado como capaces de predecir el éxito legislativo son si la mayoría en el Senado pertenece al partido en el gobierno o a la oposición (Fisk, 2011) y el uso de un procedimiento colectivo, u ómnibus, que consiste en combinar numerosas medidas de áreas de política dispares en una sola iniciativa masiva, que afecta eventualmente y de manera positiva la productividad legislativa (Krutz, 2000).

Pasando a los factores "político-electorales" que pueden incidir favorable o desfavorablemente en el éxito de las iniciativas, algunos estudios previos consideran la seguridad electoral (Frantzich, 1979; Anderson et al., 2003; Hasecke y Mycoff, 2007), la posición ideológica de los legisladores (Frantzich, 1979; Moore y Thomas, 1991; Casar, 2002; Hasecke y Mycoff, 2007; Cox y Terry, 2008), la cercanía electoral que puede generar tratos más generosos para los electores (Kiewiet y McCubbins, 1991, Mueller, 2008), los niveles de cooperación entre los partidos (Casar, 1999 y 2002; Aziz, 2002; Lujambio; 2002), el inicio del periodo presidencial o periodo de mayor actividad legislativa (Krutz, 2000), el tiempo oportuno para legislar11 y la llamada presión política (Cox y McCubbins, 1993; Anderson et al., 2003). Todos los factores anteriores incrementan la probabilidad de éxito de una iniciativa, es decir, de que sea aprobada; por el contrario, un congreso dividido12 (Kiewit y McCubbins, 1991) reduce significativamente las probabilidades de éxito de las iniciativas.

Por otra parte, otros factores a considerar son los relativos a la actividad de los miembros del Congreso, denominados "factores partidarios" y entre los que se encuentran el enfoque de la iniciativa (Anderson et al., 2003) y el tamaño de la agenda legislativa;13 sobre esto se han encontrado evidencias de una relación positiva pero decreciente con el éxito legislativo (Moore y Thomas, 1991; Anderson etal., 2003; Hasecke y Mycoff, 2007; Cox y Therry, 2008). Entre estos factores partidarios también está la llamada especialización legislativa, la cual se entiende como el enfoque del legislador en ciertos temas o en una sola comisión y que incrementa las probabilidades del éxito legislativo (Moore y Thomas, 1991; Anderson et al., 2003). Otros factores son el número de intervenciones del legislador en el pleno (Moore y Thomas, 1991; Anderson et al., 2003), el éxito legislativo previo (Hasecke y Mycoff, 2007) y la atención que el legislador le da a su distrito (Moore y Thomas, 1991).14

También se piensa que las circunstancias económicas pueden afectar el éxito legislativo puesto que análogamente se reconoce que las reglas políticas contienen reglas económicas y viceversa (North, 1993). En este sentido, Kiewiet y McCubbins (1991) encontraron hace tiempo que las fluctuaciones económicas afectaban los resultados electorales y que los votantes tienen una memoria corta al considerar las condiciones económicas en sus decisiones. Esto es lo que se denominan "factores económicos". Entre éstos, se ha observado que los que han influido en las decisiones de los legisladores son las situaciones de emergencia o extraordinarias, como por ejemplo una guerra que demanda una cantidad notable y expedita de recursos (Kiewiet y McCubbins, 1991), la situación presupuestal en años anteriores (Kiewiet y McCubbins, 1991; Krutz, 2000) y los niveles de desempleo e inflación nacionales (Kiewiet y McCubbins, 1991).

Finalmente, algunos estudios previos incorporan los llamados factores de temporalidad, entre los cuales se tienen las legislaturas analizadas (Hasecke y Mycoff, 2007) cuando el análisis abarca un periodo de más de una legislatura y los años legislativos15 en que se presentan las iniciativas o se avanza en el proceso legislativo (Fisk, 2011).

Para el caso de América Latina también se han realizado estudios, pero más enfocados al éxito legislativo del presidente. Por ejemplo, Saiegh (2010) analiza el papel de 18 legislaturas latinoamericanas en la creación política, entre las que se encuentra México, que caracteriza como un Congreso "reactivo limitado/obstruccionista pero con capacidades medias". En este tipo de Congreso la moneda de cambio para el éxito legislativo es el apoyo partidista o los puestos gubernamentales.

Figueiredo y Limongi (2000), para el caso de Brasil, centran su análisis en el marco institucional de la relación Ejecutivo-Legislativo y en la estructura del Congreso.

Por su parte, Chasquetti (2011) analiza el éxito legislativo del presidente en Uruguay (1995-2010), basándose en la teoría del cártel partidario, a través de factores institucionales (participación en los órganos de gobierno y comisiones importantes y seniority) y políticos (pertenencia partidaria, magnitud de las circunscripciones y cercanía electoral).

Alemán y Navia (2009) analizan el éxito de las iniciativas gubernamentales en Chile (1990-2006) a través de variables institucionales (facultades del presidente, cámara de origen, turno a comisiones, tamaño de la coalición presidencial), político-electorales (años de gobierno del presidente) y partidarias (tema y tamaño de la agenda).

Para el caso de Argentina, Alemán y Calvo (2010) miden el peso legislativo del presidente y del Congreso con base en la aprobación de sus agendas legislativas. Para ello consideran variables institucionales (apoyo partidario, turno a comisiones, tamaño del partido del presentador, posiciones de autoridad, seniority, cámara de origen), de contexto político (presentador, aprobación pública del presidente, cercanía electoral, años de gobierno) y partidarias (orientación partidaria, tema de la iniciativa, tamaño de la agenda).

Por su parte, Taylor-Robinson y Díaz (1999) analizan el caso de Honduras (1990-1996) considerando variables como el presentador, temas y lealtad partidaria.

El proceso legislativo

En el proceso legislativo en materia fiscal intervienen diversos actores, entre ellos los legisladores federales, congresos locales, grupos parlamentarios, partidos políticos, las Comisiones de Hacienda de ambas cámaras, órganos de gobierno del Congreso de la Unión, el Ejecutivo federal y de los estados, y otros grupos de interés.

Las iniciativas fiscales son presentadas por el legislador federal, el Congreso local o el Ejecutivo ante la Cámara de Diputados. La iniciativa es turnada por la mesa directiva a una o más comisiones16 encargadas de dictaminarla. El dictamen se presenta al pleno de la cámara cuando los órganos de gobierno lo consideran (es decir, son quienes controlan la agenda) y es leído, discutido y, en su caso, votado en lo general y en lo particular en el pleno. Si el dictamen es aprobado por la Cámara de Diputados, la minuta se envía a la Cámara de Senadores, como instancia revisora, en donde se turna a comisiones para su dictaminación. El dictamen anterior se presenta en el pleno para su lectura, discusión y votación en lo general y en lo particular. A partir de este punto se abren varias posibilidades:

a) Si la minuta aprobada en el Senado no contiene cambios respecto a lo aprobado en la Cámara de Diputados, se envía al Ejecutivo para su publicación en el Diario Oficial de la Federación para que se convierta en ley (véase diagrama 1).

b) En cambio, si el proyecto es modificado por la Cámara de Senadores, regresa a la Cámara de Diputados para la discusión únicamente de los cambios; si se aprueba por la mayoría absoluta de los votos presentes en la Cámara de Diputados, entonces se pasa todo el proyecto al Ejecutivo.

c) Si las modificaciones hechas por la Cámara de Senadores son rechazadas por la mayoría de votos en la Cámara de Diputados, éstas vuelven al Senado para que tome en consideración las razones de la Cámara de Diputados y, si por mayoría absoluta de votos presentes se desechan en esa segunda revisión dichas modificaciones, el proyecto, en lo que ha sido aprobado por ambas cámaras, pasa al Ejecutivo. En caso de que el Senado insista en las modificaciones, por la mayoría absoluta de votos presentes, todo el proyecto no vuelve a presentarse sino hasta el siguiente periodo de sesiones, a menos que ambas cámaras acuerden, por la mayoría absoluta de sus miembros presentes, que se expida la ley o decreto sólo con los artículos aprobados y que se reserven los adicionados o reformados para su examen y votación en las siguientes sesiones.

d) Si el Senado desecha el proyecto de ley enviado por la Cámara de Diputados, vuelve a ésta con las observaciones que tenga. Si en la Cámara de Diputados se aprueba por la mayoría absoluta de los miembros presentes, vuelve al Senado, y si lo aprueba la mayoría absoluta pasa al Ejecutivo; si no lo aprueba, no se vuelve a presentar en el mismo periodo de sesiones (Constitución, 2009).

En el periodo de estudio en el que se enfoca el presente artículo, el Ejecutivo contaba con diez días útiles siguientes a su recepción para hacer observaciones en todo o en partes, devolviendo el proyecto a la Cámara de Diputados. De no hacerlo dentro de este plazo, se consideraba aprobado por el Ejecutivo, a menos que el Congreso estuviera cerrado o suspendido, en cuyo caso debían enviarse las observaciones el primer día en que se reuniera de nuevo el Congreso.17

La Cámara de Diputados discute de nuevo y, si dos terceras partes lo confirman, pasa a la Cámara de Senadores, y si en ésta es aprobada por dos terceras partes, se envía al Ejecutivo para su publicación, sin que el Ejecutivo pueda vetarla.

Preguntas de investigación e hipótesis

Los hallazgos antes mencionados nos conducen a la siguiente serie de preguntas: ¿Qué tipo de factores inciden en la probabilidad de que una iniciativa fiscal tenga éxito? ¿Algunos factores tienen mayor peso en una fase que en otra? ¿Existen acuerdos intercamerales o interpartidarios?

De acuerdo con los estudios previos y asumiendo la existencia de un cártel partidario en el Congreso mexicano y un Congreso reactivo y poco profesionalizado, la hipótesis central de este estudio es que una mayor proclividad de éxito de las iniciativas fiscales está asociada a factores político-electorales, partidarios y de temporalidad, más que a factores institucionales o económicos, en las distintas fases analizadas del proceso legislativo: dictaminación,18 aprobación del dictamen en la Cámara de Diputados y aprobación en la Cámara de Senadores.

Para probar lo anterior, en el presente estudio, nos basamos en evidencia de iniciativas fiscales presentadas en el Congreso Mexicano durante 12 años.

Metodología y datos

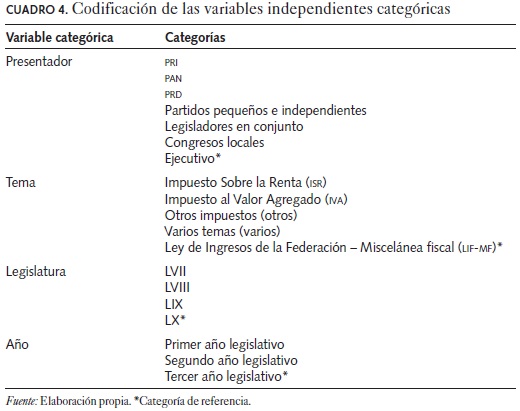

Se analizaron un total de 792 iniciativas fiscales19 presentadas en el Congreso de la Unión durante las legislaturas LVII a LX (1997-2009). Estas iniciativas se clasificaron en cinco rubros de acuerdo con el tema que tratan: a) Impuesto sobre la Renta (ISR), b) Impuesto al Valor Agregado (IVA), c) otros, que incluye iniciativas sobre la Ley del Impuesto al Activo (Limpac), Ley Federal de Derechos (LFD), Ley del Impuesto Especial sobre Producción y Servicios (LIEPS), Ley del Impuesto sobre Tenencia o Uso de Vehículos (LIRUV), Ley Federal del Impuesto sobre Automóviles Nuevos (LFISAN), Ley Aduanera (LA) y Código Fiscal de la Federación (CFF), entre otras, d) varios, que incluye iniciativas en las que se busca modificar más de una ley fiscal al mismo tiempo, o bien una fiscal junto con cualquier otro tipo de ley, por ejemplo IVA e ISR, por lo que se consideraron en un rubro aparte debido a que implicaron preferencias de más de un pico y e) las iniciativas de Ley de Ingresos de la Federación (LIF) y Miscelánea Fiscal (MF-diversas disposiciones fiscales) se consideraron como un rubro separado, debido al tratamiento distinto que se les da en términos de aprobación y por su periodicidad dentro del paquete económico.20

Las fuentes de información fueron las iniciativas presentadas durante las cuatro legislaturas y turnadas a la Comisión de Hacienda y Crédito Público de la Cámara de Diputados, con base en la Gaceta Parlamentaria de las cámaras de Diputados y de Senadores, así como el Sistema de Información Legislativa (SIL) de la Secretaría de Gobernación (SEGOB).

En cuanto al análisis estadístico, se debe adelantar que en términos descriptivos se encontró que 42 por ciento de las iniciativas fiscales pasaron la fase de dictaminación de la Comisión de Hacienda de la Cámara de Diputados, y de éstas, cerca de 80 por ciento pasaron el resto de las fases del proceso legislativo.21 Igualmente se encontró que del total de dictámenes aprobados en la Cámara de Diputados, 97.9 por ciento fueron aprobados en la Cámara de Senadores, aunque 55.2 por ciento sufrió modificaciones. Por lo anterior, se consideró analizar en detalle la fase de dictaminación de la Comisión de Hacienda de la Cámara de Diputados, al ser claramente la fase que opera como el filtro principal del proceso legislativo. También se analizaron la fase de aprobación en el pleno de la Cámara de Diputados y la fase de aprobación en el pleno del Senado en relación con las minutas que son modificadas, dado que de acuerdo con los datos iniciales disponibles, en esta fase el Senado ejerce su poder al modificar las minutas, más que vetarlas, lo que puede eventualmente reflejar las negociaciones con los otros actores involucrados en el proceso legislativo y quienes finalmente aceptan las modificaciones de esta cámara.

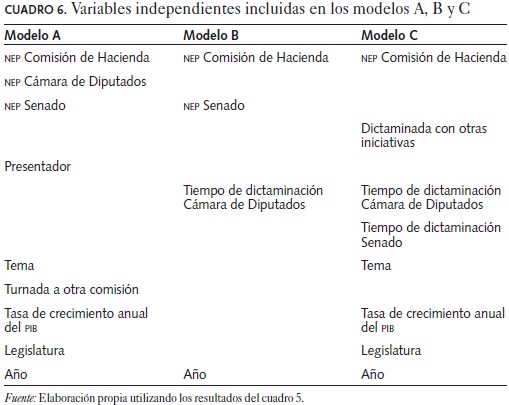

El cuadro 2 muestra la variable dependiente (VD), éxito legislativo, en tres distintas fases del proceso legislativo: a) las iniciativas dictaminadas en la Comisión de Hacienda de la Cámara de Diputados, b) los dictámenes aprobadas en la Cámara de Diputados y c) las minutas aprobadas sin modificación en el Senado. Para efectos de modelación se probaron de forma separada tres modelos logísticos binarios, con el éxito legislativo medido en función de si las iniciativas superan o se mueven a través de las tres distintas fases del proceso legislativo antes descritas.

De acuerdo con los estudios previos, las variables independientes (VI) se agruparon en los cinco distintos tipos de factores mencionados en la sección de "Estudios previos". Estos factores son: institucionales, político-electorales, de actividad partidaria, económicos y de temporalidad.

Es importante aclarar sobre los factores institucionales que no se incluyeron las variables: liderazgo, seniority, ni lealtad partidaria, debido a que el análisis no se hizo con base en los legisladores sino en los partidos.22 En virtud de que durante el periodo de estudio ningún partido contó con la mayoría parlamentaria en Cámara de Diputados, y sólo el PRI tuvo mayoría parlamentaria en el Senado durante la LVII legislatura, se incluyó en lugar de la variable partido mayoritario, el número efectivo de partidos (NEP)23 en ambas cámaras. Otra variable considerada en este rubro fue si la iniciativa fue dictaminada con otras iniciativas, lo que reflejaría el uso de un procedimiento ómnibus.

Por el lado de los factores político-electorales, no se consideró la variable de seguridad electoral, ya que, de nuevo, el análisis se hizo por partido y no por legislador. Para identificar la posición ideológica se utilizó la variable "presentador", la cual que se refiere al partido al que pertenecía el legislador que presentó la iniciativa, o bien al Ejecutivo o Congreso local. En cuanto al factor de cercanía electoral, debido a la correlación entre ésta y el año legislativo, no se incluyó la variable "año electoral" y se prefirió considerar como variable de temporalidad el año legislativo directamente,24 tomando en este caso como referencia el tercer año, que coincide con la realización de las campañas políticas a escala federal. Es importante aclarar que la variable "inicio del periodo presidencial" tampoco se consideró en este análisis, ya que está reflejada en el comportamiento de los primeros años de las legislaturas LVIII y LX, que fueron los años en que se renovó la Presidencia. También se consideró que la variable "era de mayor actividad" estaba incluida en la variable de temporalidad "legislatura", según la lógica de que las legislaturas LVII y LVIII fueron las más activas, debido al surgimiento de un Congreso sin mayoría en la LVII y del cambio de partido en el gobierno durante la LVIII Legislatura. El tiempo para legislar de manera oportuna se incluyó en función del tiempo de dictaminación y de aprobación de las iniciativas. Por otro lado, pero relacionado con lo anterior, debido a la presencia de un gobierno dividido durante todo el periodo de estudio y a la inexistencia de un partido mayoritario que controlara alguna de las cámaras o que generara un Congreso dividido,25 se determinó no considerar estas variables.

Al respecto de los factores relacionados con la actividad partidaria, se consideró el "tema de la iniciativa" para determinar cuál era el enfoque de la iniciativa. Otra variable fue la especialización legislativa en función de si las iniciativas fueron turnadas a más de una comisión o no. Otras variables como las intervenciones del legislador, el éxito legislativo previo o la atención a su distrito no fueron tomadas en cuenta por el motivo ya mencionado de que el análisis no se hizo con base en legisladores.

En cuanto a los factores económicos, las variables que se consideraron a este respecto fueron la tasa de crecimiento anual del déficit presupuestal de diciembre del año anterior al de presentación de la iniciativa y la tasa de crecimiento anual del PIB del último trimestre del año anterior al de presentación de la iniciativa.

Finalmente se incluyeron dos variables sobre el contexto temporal. Primero la legislatura de la que se trata (LVII, LVIII, LIX, LX analizadas), teniendo como referencia la LX legislatura, y el año legislativo para identificar en cuál de los tres años de cada legislatura se ubican las iniciativas, tomando como referencia el tercer año legislativo, que coincide precisamente con el periodo electoral en el ámbito federal.

En cuanto a las técnicas utilizadas, además del uso de estadísticos descriptivos y la presentación de cuadros de frecuencias, se aplicaron varias pruebas de normalidad Kolmogorov-Smirnov y de diferencias de grupos, tanto Chi-cuadrado de Pearson como la prueba U de Mann-Whitney.26 La elección de la prueba obedeció al nivel de medición respectivo y la forma de la distribución.27 Para probar la relación entre cada factor y estimar la probabilidad que cada uno tiene para predecir el éxito de las iniciativas fiscales en cada una de las fases analizadas, se aplicó una prueba multivariada por medio de una regresión logística binaria (RLB). Esto se hizo en dos pasos, primero se hizo una prueba considerando solamente aquellas variables que probaron tener una relación bivariada estadísticamente significativa con la VD; segundo, se probaron nuevas ecuaciones considerando solamente aquellas variables que mantenían una relación independiente estadísticamente significativa con la VD manteniendo la covariación de otras variables constante.

Resultados

Para definir el modelo de éxito y probar las hipótesis ordenadamente, se inició con las pruebas de diferencias Chi-cuadrado y Mann-Whitney. Los resultados se muestran en el cuadro 5.28

En el caso del modelo A, se encontraron relaciones bivariadas entre el éxito legislativo en la fase de dictaminación y el nep en la Comisión de Hacienda, Cámara de Diputados y Cámara de Senadores, el presentador, el tema, si la iniciativa fue turnada a más de una comisión, la tasa del crecimiento anual del PIB, la legislatura y el año.

Para el caso del modelo B, encontramos relaciones bivariadas entre nuestra variable dependiente y el NEP en la Comisión de Hacienda y el Senado, el tiempo de dictaminación en la Cámara de Diputados y el año legislativo.

Finalmente, para el caso del modelo C, se hallaron relaciones bivariadas entre el éxito legislativo y el NEP en la Comisión de Hacienda, si fue dictaminada con otras iniciativas, el tiempo de dictaminación en la Cámara de Diputados y en el Senado, el tema, la tasa del crecimiento anual del PIB, la legislatura y el año.

Considerando un nivel de confianza de 95 por ciento se encontró que las variables que se presentan en el cuadro 6 están relacionadas con la VD, por lo que son las que se incluyeron en los modelos. Esto para conocer si están relacionadas con la VD una vez incluidas en la misma ecuación y cuánto aumenta cada variable la proclividad al éxito de las iniciativas fiscales en cada una de las fases analizadas.

Las pruebas multivariadas muestran una variedad de resultados por tipo de modelo (véase cuadro 7). En el modelo A, la VD toma valores de uno si fue dictaminada la iniciativa, y cero si no lo fue. En el modelo B, la VD toma valores de uno si fue aprobado el dictamen, y cero si no lo fue. En el modelo C, la VD toma valores de uno si no fue modificada la minuta enviada por la Cámara de Diputados, y cero si fue devuelta a la Cámara de Diputados por cambios o rechazo.29

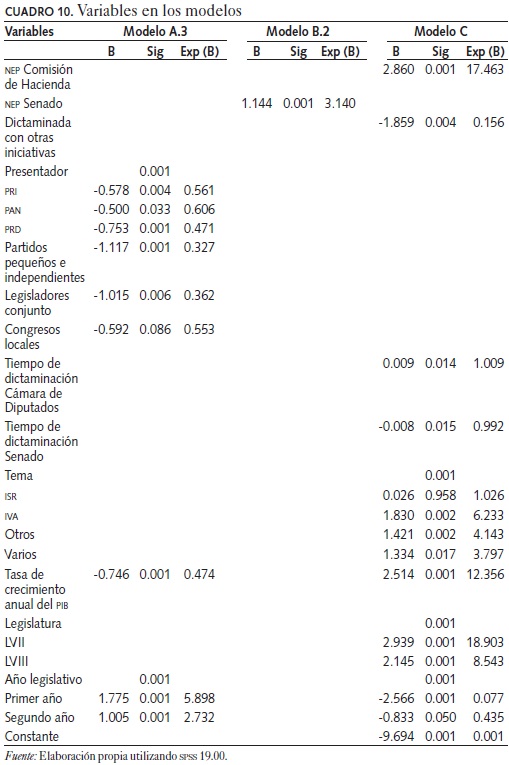

En el caso del modelo A, en una primera etapa se incluyeron todas las variables descritas en el cuadro 6, resultando estadísticamente significativas las siguientes: el NEP en la Comisión de Hacienda, el NEP en la Cámara de Diputados, el NEP en la Cámara de Senadores, el presentador, la tasa de crecimiento anual del PIB, la legislatura y el año legislativo. Este modelo posee un grado considerable de capacidad predictiva con un pseudo-R2 de Nagelkerke de 0.421 (p < 0.001) y un porcentaje de casos (o iniciativas) correctamente clasificados de 76.2 por ciento. Para seguir con la prueba, se procedió a no considerar el tema y si fue turnada a otra Comisión. Sin embargo, en la nueva prueba del modelo resultante, el NEP en la Comisión de Hacienda, el NEP en la Cámara de Diputados, el nep en la Cámara de Senadores y la legislatura no mostraron una significancia estadística, aunque se mantuvo una capacidad predictiva igualmente considerable (pseudo-i 2 de Nagelkerke = 0.415, p < 0.001) y un porcentaje de casos correctamente clasificados de 75.3 por ciento. Nuevamente, en un tercer paso de refinación del modelo predictivo, estas variables no fueron incluidas en el llamado modelo A.3, con lo cual se terminó con un modelo más compacto, aunque con menor capacidad predictiva (R2 de Nagelkerke=0.174, p=0.001)30 y un porcentaje menor de casos correctamente clasificados (69.3%) que en los modelos anteriores. Véanse los cuadros 8, 9 y 10.

En el caso del modelo B, en una primera etapa se incluyeron todas las variables descritas en el cuadro 6, resultando como estadísticamente significativa únicamente el NEP del Senado (p=0.011). El modelo cuenta con una mayor capacidad predictiva que los anteriores (pseudo-R2 de Nagelkerke = 0.656, p < 0.001) y con un porcentaje muy elevado de casos correctamente clasificados (95.6%). En un segundo paso, dentro de la labor de refinación del modelo, se procedió a probar la relación de esta variable con la VD, lo que nos llevó a tener un modelo denominado B.2, el cual muestra incluso una mayor capacidad predictiva (R2 de Nagelkerke = 0.876, p < 0.001) junto con el mismo porcentaje de casos correctamente clasificados.

Para la prueba del modelo C se incorporaron como variables independientes las descritas en el cuadro 6, todas las cuales mostraron poseer una relación estadísticamente significativa con la VD y que derivaron en un modelo aceptablemente capaz de predecir el éxito legislativo medido en este caso como la no modificación de la minuta (R2 de Nagelkerke = 0.448, p < 0.001) y que pudo clasificar correctamente 80.2 por ciento de los casos (o minutas).

En resumen, las variables que resultaron significativas y que mantuvieron relación con la VD fueron: el presentador, la tasa de crecimiento anual del PIB y el año legislativo, en el caso del modelo A.3, referido al éxito de las iniciativas en la fase de dictaminación en la Comisión de Hacienda de la Cámara de Diputados. En el caso del modelo B.2, la variable que mantuvo relación con el éxito legislativo en la fase de aprobación de la Cámara de Diputados fue el NEP del Senado. Finalmente, en caso del modelo C, referido al éxito de las iniciativas en relación con la no modificación de las minutas en el Senado, las VI para las que se encontró una relación fueron el NEP de la Comisión de Hacienda, si fue dictaminada con otras iniciativas, el tiempo de dictaminación en la Cámara de Diputados, el tiempo de dictaminación en la Cámara de Senadores, el tema, la tasa de crecimiento anual del PIB, la legislatura, el año legislativo y la constante.

Discusión

El modelo A.3 se constituye por variables político-electorales, económicas y de temporalidad importantes. Todo constante, los resultados se pueden interpretar de la siguiente manera: una iniciativa presentada por el PAN tenía una proclividad a ser dictaminada relativamente baja (0.606) frente al Ejecutivo, pero mayor a una que fuera presentada por el PRI (0.561) y aún mayor que una presentada por el PRD (0.471). Estas proclividades o razones de momios son aún menores para las presentadas por legisladores en conjunto (0.362) y los llamados partidos pequeños e independientes (0.327). Los congresos locales también tienen una baja proclividad en su éxito (0.553) y semejante a las iniciativas del PRI, tomando como referencia el Ejecutivo. Lo anterior confirma el hecho de que el Ejecutivo es el presentador más exitoso en términos relativos, sin importar si su partido era el partido más grande en el Congreso o no, aunque en términos absolutos el PRI fue el presentador más exitoso en todas las fases analizadas durante el periodo en que fue el partido más grande en el Congreso y el partido de oposición (LVIII y LIX legislaturas).

Por otro lado, la probabilidad de que una iniciativa sea dictaminada es 52.6 por ciento menor si la tasa de crecimiento anual del PIB del último trimestre del año anterior al de la presentación de la iniciativa (TCA-PIB31) es positiva; es decir, ante situaciones de crecimiento, los legisladores tienden a aprobar menos iniciativas fiscales que en situaciones de tasas de crecimiento negativas. Por último, respecto al año legislativo, y tomando como referencia el tercer año legislativo de presentación, la proclividad de una iniciativa presentada en el primer año fue 489.8 por ciento mayor frente a una presentada en el tercero y 173.2 por ciento mayor si fue presentada en el segundo año; es decir, existen más probabilidades de que una iniciativa sea dictaminada en el primer año o en el segundo, que en el último año legislativo, que coincide con el año electoral.32

En lo que respecta al modelo B.2, se encontró que por cada partido adicional que se incremente el NEP en el Senado, la proclividad de que los dictámenes de iniciativas fiscales fueran aprobados en la Cámara de Diputados aumentaba en 214 por ciento. Este resultado nos llevaría a inferir que debido a que con un mayor NEP los acuerdos son más difíciles, los diputados consideran en sus decisiones la situación de la otra cámara.33

Por lo que se refiere al modelo C, considerando las otras variables en el modelo, se puede inferir que conforme el NEP de la Comisión de Hacienda de la Cámara de Diputados se incrementaba en un partido, la probabilidad de que una minuta no fuera modificada en el Senado se incrementaba en 1646.3 por ciento. Esto es importante y nos lleva a inferir que lo que se encontró para el caso de la aprobación de dictámenes fiscales en la Cámara de Diputados, en este caso sucede de manera inversa en la Cámara de Senadores, es decir, que los senadores parecen considerar en sus decisiones de modificar o no una minuta qué tan complicada será la negociación en la otra cámara; de nuevo en virtud de que a mayor NEP se espera que los acuerdos entre los partidos se dificulten, por lo que regresar una minuta podría implicar que ésta no se convierta en ley de no ser ratificados los cambios en la Cámara de Diputados.

También se encontró que el que una iniciativa sea dictaminada con otras iniciativas disminuye en 84.4 por ciento su proclividad a ser dictaminada sin modificaciones en la Cámara de Senadores. Este hallazgo implica que no necesariamente un procedimiento ómnibus puede conducir a una más fácil aprobación legislativa y que, por el contrario, empaquetar temas puede llevar a que alguno de ellos tenga incidencia en posibles cambios en la cámara revisora.

Respecto al tiempo de dictaminación, se encontró que por cada día adicional que tardara una iniciativa en ser dictaminada en la Cámara de Diputados, la proclividad de que la minuta no sufriera modificaciones en el Senado se incrementaba en 0.9 por ciento. A la inversa, por cada día adicional que tardara la minuta en ser dictaminada en el Senado, se reducía la probabilidad a no ser modificada en 0.8 por ciento. Lo anterior nos lleva a pensar que los senadores pueden considerar que a mayor tiempo en la Cámara de Diputados la minuta requiere menos ajustes en la Cámara de Senadores (o bien que pudo haber tiempo para trabajo en conferencia bicameral). Y por el contrario, contar con mayor tiempo en la Cámara de Senadores para la discusión de la misma llevaría a que sea más proclive a ser modificada.

En relación con el tema de la iniciativa y tomando como referencia los temas de LIF-MF, se encontró que el que una minuta fuera sobre isr incrementaba la proclividad de ser aprobada sin modificaciones en el Senado en 2.6 por ciento. La proclividad de que la minuta fuera aprobada sin modificaciones es 523.3 por ciento mayor si es de IVA que de LIF-MF; 314.3 por ciento mayor si es de otros temas; y 279.7 por ciento mayor si es de varios temas frente a una de LIF-MF (aunque estos dos rubros implican preferencias de más de un pico por tratarse de iniciativas que abarcan distintas leyes fiscales o leyes fiscales y de otra índole al mismo tiempo). El hecho de que las iniciativas de iva sean las más proclives a no sufrir modificaciones en esta fase puede deberse a la dificultad que este tipo de iniciativas tienen para llegar a fase del proceso (ya que sólo 28% de las iniciativas de IVA llegan hasta el Senado, en contraste con 67% de las de LIF-MF o de 34% de las de ISR),34 por lo que rechazarlas o modificarlas en esta fase implicaría costos políticos o económicos altos, o romper acuerdos políticos previos.

También se encontró que la proclividad de que una minuta no sufriera modificaciones en el Senado era 1135.6 por ciento mayor si la iniciativa que le dio origen se presentó cuando la TCA-PIB del último trimestre (del año anterior al de presentación) fue positiva en el año anterior al de presentación de la iniciativa. Aunque el signo es contrario al esperado, aquí habría que analizar los cambios que realizó el Senado en un contexto de crecimiento de la tasa del PIB, toda vez que estos cambios pudieron ser para corregir, a juicio de los senadores, propuestas que los diputados aprobaron, y que pudieron afectar el crecimiento positivo de la economía, pero para confirmar esto faltaría un análisis cualitativo de las iniciativas, lo cual supera el alcance de este artículo.

Respecto a la legislatura, y tomando como referencia la LX Legislatura, la probabilidad de que una minuta fuera aprobada sin modificaciones fue 1790.3 por ciento mayor que si provenía de una iniciativa presentada en la LVII Legislatura y 75.43 por ciento mayor si se presentó en la LVIII. La legislatura LIX no presentó diferencias respecto a la LX, que fue la categoría de referencia. Resulta interesante el dato de que las primeras legislaturas de análisis, correspondientes al periodo en que hay un gobierno dividido (LVII Legislatura) y el periodo en que se produce una alternancia de partido en el gobierno (LVIII Legislatura) son en las que en el Senado presentan mayor probabilidad de no realizar modificaciones a las minutas; lo cual resulta contrario a lo que se esperaría, en el sentido de que estas legislaturas buscarán incidir mucho más en las iniciativas fiscales dado el bono democrático y el mayor poder del Congreso. La razón podría ser que el Senado tuvo una injerencia en lo aprobado en la Cámara de Diputados antes de ser enviado a éste, o bien hubo negociaciones interpartidarias, por lo que no eran necesarios cambios sustanciales.

Por otro lado, tomando como referencia el tercer año legislativo, se encontró que la proclividad de que una minuta no fuera modificada en el Senado fue 92.3 por ciento menor si su origen era una iniciativa presentada en el primer año legislativo y 56.5 por ciento menor si venía de una iniciativa presentada en el segundo año. Esto puede deberse a que durante los primeros dos años de la legislatura los senadores tienen más incentivos para realizar cambios a las minutas ya que existe tiempo suficiente para que la minuta regrese a la cámara de origen; mientras que en el tercer año legislativo, que es el último de la legislatura, modificar la minuta y regresarla a la cámara de origen podría significar que no fuera aprobada por ambas cámaras antes de que concluya la legislatura.35

Una posible explicación de por qué mayor número de factores tienen incidencia en en el Senado, considerando que el procedimiento legislativo es el mismo en ambas cámaras, es que el Senado está normalmente constituido por legisladores con más experiencia y más profesionalizados, lo que hace que para la toma de decisiones no sólo se consideren los factores políticos o partidarios, sino también los institucionales, económicos y de temporalidad.

Aplicando las ecuaciones a casos particulares para conocer la proclividad individual para la dictaminación, encontramos que la probabilidad promedio para dictaminación es de 48.9 por ciento; la mínima es de 14.7 por ciento y corresponde a iniciativas de partidos pequeños e independientes, cuando la TCA-PIB del último trimestre del año anterior al de presentación de la iniciativa es positiva, en el tercer año. La proclividad máxima se presenta en aquellas iniciativas presentadas por el Ejecutivo, cuando la TCA-PIB del último trimestre del año anterior al de presentación de la iniciativa es negativa, en el primer año de la legislatura.

Por otro lado, al aplicar las ecuaciones a casos particulares para conocer la proclividad individual para la aprobación de dictámenes en la Cámara de Diputados, encontramos que la probabilidad promedio fue de 96.3 por ciento; la mínima fue de 75.8 por ciento correspondiente a un nep en el Senado de un partido, y la máxima fue de cien por ciento, considerando un NEP en el Senado de nueve partidos. Aunque el NEP mínimo encontrado en la muestra fue de 2.25, el más frecuente de 2.87 partidos efectivos, y el máximo de 3.65; en esos casos las proclividades individuales calculadas fueron de 92.9; 96.4 y 98.5 por ciento respectivamente. Al calcular las probabilidades observamos que conforme aumenta el número efectivo de partidos en la otra cámara, aumenta la proclividad de que los dictámenes sean aprobados en la Cámara de Diputados, aunque el aumento de las probabilidades es marginal.

Finalmente, aplicando casos particulares para conocer la probabilidad individual para la aprobación sin modificaciones de minutas en la Cámara de Senadores, encontramos que la probabilidad promedio es de 45.3 por ciento.

En suma, encontramos que en la primera fase del proceso son factores políticos, económicos y de temporalidad, como el presentador, la TCA-PIB, y el año legislativo los que inciden en el éxito legislativo. De manera poco esperada, encontramos que respecto a la aprobación en el pleno de la Cámara de Diputados, los factores institucionales son los que influyen en el éxito legislativo. Por último, en la fase del Senado, encontramos que confluyen variables tan diversas como el NEP, el tiempo de dictaminación, el tema, la TCA-PIB y la legislatura.

Conclusiones

Lo afirmado por Howlett y Ramesh (1995, p. 198) respecto de que la política pública "es una materia altamente compleja, consistente en una serie de decisiones que involucra un gran número de actores operando dentro de los confines de un conjunto institucional amorfo, y empleando una variedad de instrumentos" se confirma de principio a fin en este estudio. Los factores institucionales junto con los político-electorales, económicos, de actividades partidarias y de temporalidad sí parecen conjugarse para predecir el éxito o fracaso de las iniciativas fiscales en el Congreso de la Unión; la materia legislativa que eventualmente conforma la política fiscal en México.

Sin embargo, los factores institucionales parecen no tener peso en la fase de la Comisión de Hacienda, lo que es importante si se considera que esta fase es el principal filtro de las iniciativas fiscales. El hecho de que el acomodo de fuerzas en una cámara, visto a través del NEP, sea considerado por la otra cámara, es un hallazgo importante y refleja una visión intercameral de la aprobación legislativa.

Entre los factores político-electorales, el presentador resultó una variable importante en la fase de la Comisión de Hacienda, y el Ejecutivo juega un papel central en el tema fiscal, como legislador y al mismo tiempo como hacedor de política pública, convirtiéndose en el legislador más exitoso en el tema fiscal.

El tiempo oportuno para legislar como factor político-electoral es también un elemento importante en el éxito de las iniciativas, en la fase del Senado. Más tiempo de dictaminación, en cualquiera de las cámaras, puede significar mayor análisis y negociación.

Respecto a las actividades partidarias, claramente existen temas más complejos que otros para su concreción en leyes, en particular en la fase del Senado, donde los temas distintos a LIF-MF parecen tener más probabilidad de no sufrir modificaciones, y entre éstos los temas de IVA parecen tener mayores probabilidades de aprobarse sin modificaciones en el Senado, frente al resto de los temas. Esto podría deberse a la necesidad de realizar acuerdos al interior de cada una de las cámaras y entre ellas.

En lo que respecta a los factores económicos, se encontró que la situación económica es un factor a considerar en el éxito de las iniciativas fiscales en ambas cámaras, pero en sentido inverso por tipo de cámara, ya que mientras una TCA-PIB negativa reduce la proclividad al éxito en la Comisión de Hacienda de la Cámara de Diputados, en el Senado esta misma tasa incrementa la proclividad de que las minutas no sufran cambios.

Por último, en lo referente a factores de temporalidad, se encontró que tienen influencia en la fase del Senado. Se halló que las iniciativas presentadas en el último año tienen mayores posibilidades de tener un proceso legislativo más expedito, dado que su proclividad a no sufrir modificaciones en el Senado es mayor. En este sentido, la Cámara de Senadores juega un papel importante no tanto en la aprobación de las minutas, sino en su modificación.

Los hallazgos antes mencionados nos permiten inferir que en el proceso de aprobación de iniciativas fiscales intervienen las dos cámaras, a través de acuerdos intercamerales e interpartidarios. Sin embargo, el rezago legislativo y la concreción de cambios fiscales importantes, requiere mayor fortalecimiento del factor institucional, en particular en las primeras fases del proceso legislativo. El éxito de las iniciativas depende de la conjunción de factores como viabilidad política, sustento técnico y un contexto y tiempo adecuados para la presentación de las iniciativas y su posterior avance en el proceso legislativo; eso sin dejar de lado el contenido de la iniciativa y los actores políticos involucrados.

De los hallazgos se abren otras líneas de investigación para estudios futuros; por ejemplo, el estudio del funcionamiento de la Comisión de Hacienda como el principal filtro de las iniciativas fiscales, el análisis cualitativo de las iniciativas y en general si los hallazgos coincidirían en otro tipo de iniciativas como las presupuestales o de otra índole.

Lo presentado en este artículo busca abrir la puerta al planteamiento de propuestas que permitan un trabajo legislativo más eficiente, transparente y con miras al interés social, en particular para los hacedores de políticas públicas sobre los factores que pueden contribuir al éxito de las iniciativas, a fin de diseñar estrategias más eficientes calculando las probabilidades y los factores que pueden incidir en el éxito de una iniciativa fiscal. La intención central es que la sociedad se involucre más en el proceso legislativo y de las políticas públicas. El análisis aquí presentado se vuelve hoy más vigente que nunca. Tenemos un Ejecutivo federal y una legislatura con apenas un año de trabajo y retos pendientes en distintos ámbitos de la política pública.

Referencias bibliográficas

Alemán, Eduardo y Ernesto Calvo (2010), "Unified Government, Bill Approval, and the Legislative Weight of the President", en Comparative Political Studies, XX (X), pp. 1-24. [ Links ]

Alemán, Eduardo y Patricio Navia (2009), "Institutions and the Legislative Success of 'Strong' Presidents: An Analysis of Government Bills in Chile", en The Journal of Legislative Studies, 15 (4), diciembre, pp. 401-419. [ Links ]

Anderson, William D., Janet Box-Steffensmeier y Valeria Sinclair- Chaptman (2003), "The Keys to Legislative Success in the U.S. House of Representatives", en Legislative Studies Quarterly, 28 (3), pp. 357-387. [ Links ]

Aziz, Alberto (2002), "Gobiernos divididos: Entre la reforma y la polarización", en María Amparo Casar e Ignacio Marván, Gobernar sin mayoría: México 1867-1967, México, CIDE-Taurus, pp. 295-317. [ Links ]

Casar, María Amparo (1999), "Coaliciones parlamentarias: Aprendiendo a vivir la democracia", documento de trabajo 104, México, CIDE-División de Estudios Políticos. [ Links ]

----------, (2002), "Perspectivas políticas de un gobierno dividido en México", en María Amparo Casar e Ignacio Marván, Gobernar sin mayoría: México 1867-1967, México, CIDE-Taurus, pp. 349-368. [ Links ]

----------, (2007), "Los gobiernos sin mayoría en México: 1997-2006", documento de trabajo 195, México, CIDE-División de Administración Pública. [ Links ]

----------, (2008), "Los gobiernos sin mayoría en México: 1997-2006", en Política y Gobierno, XV (2), pp. 221-270. [ Links ]

Chasquetti, Daniel (2011), "El secreto del éxito: Presidentes y cárteles legislativos en Uruguay (1995-2010)", en Revista Uruguaya de Ciencia Política, 20 (1), pp. 1-19. [ Links ]

Constitución Política de los Estados Unidos Mexicanos (2009), México, Diario Oficial de la Federación, 24 de agosto.

Cox, Gary W. y Mathew McCubbins (1993), Legislative Leviathan: Party Government in the House, Berkeley y Los Ángeles, University of California Press. [ Links ]

Cox, Gary W. y William C. Terry (2008), "Legislative Productivity in the 93d-105th Congresses", en Legislative Studies Quarterly, 33 (4), pp. 603-618. [ Links ]

Figueiredo, Argelina y Fernando Limongi (2000), "Constitutional Change, Legislative Performance and Institutional Consolidation", en Brazilian Review of Social Sciences, número especial, 1, octubre, pp. 73-94. [ Links ]

Fisk, David (2011), "Superfluous or Mischievous: Evaluating the Determinants of Government Defeats in Second Chambers", en Legislative Studies Quarterly, 36 (2), pp. 231-253. [ Links ]

Frantzich, Stephen (1979), "Who Makes Our Laws? The Legislative Effectiveness of Members of the U.S. Congress", en Legislative Studies Quarterly, 4 (3), pp. 409-428. [ Links ]

Gaceta Parlamentaria (1997-2009), México, Cámara de Diputados y Cámara de Senadores, disponible en: http://gaceta.diputados.gob.mx y http://www.senado.gob.mx/gace61.php?ver=gaceta&sm=inicio [fecha de consulta: 1 de septiembre de 2008 al 30 de agosto de 2009].

Garand, James C. y Kelly M. Burke (2006), "Legislative Activity and the 1994 Republican Takeover: Exploring Changing Patterns of Sponsorship and Cosponsorship in the U.S. House", en American Politics Research, marzo, pp. 159-188.

Kiewiet, Roderick y Mathew D. McCubbins (1991), The Logic of Delegation: Congressional Parties and the Appropriations Process, Chicago, The University of Chicago Press. [ Links ]

Krutz, Glen S. (2000), "Getting around Gridlock: The Effect of Omnibus Utilization on Legislative Productivity", en Legislative Studies Quarterly, 25 (4), pp. 533-549. [ Links ]

Hasecke, Edward y Jason D. Mycoff (2007), "Party Loyalty and Legislative Success: Are Loyal Majority Party Members More Successful in the U.S. House of Representatives?", en Political Research Quarterly, 60 (4), diciembre, pp. 607-617. [ Links ]

Howell William, Scott Adler, Charles Cameron, Charles Rieman (2000), "Divided Government and Legislative Productivity of Congress, 1945-1994", en Legislative Studies Quarterly, 25 (2), pp. 285-312. [ Links ]

Howlett, Michael y M. Ramesh (1995), Studying Public Policy: Policy Cycles and Policy Subsystems, Toronto, Oxford University Press. [ Links ]

Lehoucq, Fabrice, Gabriel Negretto, Javier Aparicio, Benito Nacif y Allyson Benton (2005), "Political Institutions, Policymaking Processes, and Policy Outcomes in Mexico", documento de trabajo 176, México, CIDE-División de Estudios Políticos. [ Links ]

Ley Federal de Presupuesto y Responsabilidad Hacendaria (2008), México, Diario Oficial de la Federación, 31 de diciembre.

Lijphart, Arendt (1984), Democracies: Patterns of Majoritarian and Consensus Government in 21 Democracies, New Haven, Yale University Press. [ Links ]

Lujambio, Alonso (2002), "Gobiernos divididos en once estados de la federación mexicana, 1989-1997", en María Amparo Casar e Ignacio Marván, Gobernar sin mayoría: México 1867-1967, México, CIDE-Taurus, pp. 319-348. [ Links ]

Matthews, Donald (1960) U.S. Senators in Their World, Nueva York, Random House. [ Links ]

Mayhew, David (1991), Divided We Govern: Party Control, Lawmaking, and Investigations, 1946-1990, New Haven, Yale University Press. [ Links ]

Moore, Michael K. y Sue Thomas (1991), "Explaining Legislative Success in the U.S. Senate: The Role of the Majority and Minority Parties", en Western Political Quarterly, 44, pp. 959-570. [ Links ]

Mueller, Dennis (2008), Public Choice III, Cambridge, Cambridge University Press. [ Links ]

Nacif, Benito (2004), "Las relaciones entre los poderes ejecutivo y legislativo en México tras el fin del presidencialismo", en Política y Gobierno, XI (1), pp. 9-41. [ Links ]

North, Douglass (1993), Instituciones, cambio institucional y desempeño económico, México, fce. [ Links ]

Padró I. Miguel, Gerard y James M. Snyder, Jr. (2006), "Legislative Effectiveness and Legislative Careers", Legislative Studies Quarterly, 31 (3), pp. 347-381. [ Links ]

Pardo, Antonio y Miguel Ángel Ruiz (2002), spss 11. Guía para el análisis de datos, México, McGraw Hill. [ Links ]

Patterson, Samuel C. y Anthony Mughan (1999), Senates: Bicameralism in Contemporary World, Columbus, Ohio State University Press. [ Links ]

Reglamento para el Gobierno Interior del Congreso General de los Estados Unidos Mexicanos (1981), México, Diario Oficial de la Federación, 27 de noviembre.

Saiegh, Sebastian M. (2010), "¿Jugadores activos o apéndices del ejecutivo? Una evaluación del papel de los legisladores latinoamericanos en la toma de decisiones", en Política y Gobierno, XVII (1), pp. 3-24. [ Links ]

SIL (Sistema de Información Legislativa), México, Secretaría de Gobernación, disponible en: http://sil.gobernacion.gob.mx [fecha de consulta: 1 de septiembre de 2008 al 30 de agosto de 2009].

Taylor-Robinson, Michelle M. y Christopher Diaz (1999), "Who Gets Legislation Passed in a Marginal Legislature and Is the Label Marginal Legislature Still Appropriate? A Study of the Honduran Congress", en Comparative Political Studies, 32 (5), agosto, pp. 589-625. [ Links ]

Tsebelis, George y Jeannette Money (1997), Bicameralism, Cambridge, Cambridge University press. [ Links ]

Wawro, Gregory (2000), Legislative Entrepreneurship in the U.S. House of Representatives, Ann Arbor, University of Michigan Press. [ Links ]

1 El argumento central es la existencia de cárteles legislativos que "usurpan el poder normativo de la cámara con el fin de dotar a sus miembros con poder diferencial [...] y para facilitar y estabilizar los intercambios legislativos que benefician a sus miembros. La mayoría de los esfuerzos del cártel están centrados en asegurar el control de la agenda legislativa de sus miembros". Cox y McCubbins (1993, p. 278).

2 Cálculos propios con base en el análisis de las iniciativas. Lo encontrado coincide con los hallazgos de Casar (2008) y Nacif (2004).

3 Que consiste en las fases de comités, pleno y publicación.

4 En particular dentro de la fase de dictaminación y aprobación.

5 Tanto Anderson como Cox y Terry realizan este análisis para el caso del Congreso de Estados Unidos en distintos periodos de las legislaturas 93 a 105.

6 Para Hasecke y Mycoff (2007) la diferencia entre efectividad y éxito legislativo consiste en que la primera ocurre cuando un legislador puede lograr que un objetivo de política, consistente con sus propias preferencias, se convierta en ley, lo cual puede suceder si la propia iniciativa del legislador es aprobada, o se adiciona a otra, o incluso si se aprueba una iniciativa de alguien más que contenga dicho objetivo; mientras que éxito legislativo se refiere a proponer una iniciativa que es escogida como el "vehículo legislativo".

7 En inglés Seniority.

8 En un sistema bicameral, un "veto absoluto" es aquel que no se puede anular, en tanto que un "veto fuerte" sólo se puede anular con una supermayoría (Fisk, 2011).

9 Con excepción de ciertas leyes, como el Presupuesto de Egresos de la Federación, que es exclusivamente aprobado por la Cámara de Diputados.

10 Que en este estudio se considera sinónimo de éxito legislativo.

11 Considerando los vaivenes de la opinión pública.

12 En contraste, en el caso de los gobiernos divididos, no existe evidencia significativa sobre su influencia negativa en la productividad legislativa. En el caso de México (Casar, 2002, 2007; Nacif, 2004; Lehoucq et al., 2005), durante todo el periodo de estudio se presentó esta situación, al igual que en otros países (Mayhew, 1991; Howell et al., 2000). Sin embargo, se considera que sí puede tener un impacto en la calidad o alcance de estas reformas (Aziz, 2002), lo cual sobrepasa los fines de este estudio.

13 Se mide por el número de iniciativas presentadas.

14 Estos factores no se incorporan en este artículo al hacerse el análisis por partido y no por legislador; es decir, se consideran las iniciativas por presentador, definido no como cada miembro del Congreso, sino como grupo parlamentario, al no existir la reelección inmediata en México y por estimar que en general los partidos políticos tienen gran cohesión y disciplina partidaria (véase Casar, 2007).

15 O años que dura una legislatura.

16 Las comisiones son un factor decisivo en el proceso legislativo, ya que lo que se vota en el pleno no es la iniciativa, sino el dictamen de la(s) comisión(es). El reparto de comisiones y las comisiones se integran de manera proporcional a la composición partidaria de cada cámara. La Junta de Coordinación Política (integrada por los coordinadores de los distintos grupos parlamentarios) es la encargada de proponer a la mesa directiva y a los miembros de cada comisión.

17 En 2011 se hizo una modificación al artículo 72 de la Constitución, para evitar el llamado veto de bolsillo, con lo que el Ejecutivo cuenta con treinta días naturales siguientes a su recepción para hacer observaciones. Vencido este plazo, el Ejecutivo cuenta con diez días naturales para promulgar y publicar la ley o decreto. Una vez transcurrido este segundo plazo se considera promulgado y el presidente de la cámara de origen ordenará dentro de los diez días naturales siguientes su publicación en el Diario Oficial de la Federación, sin que se requiera refrendo. Los plazos aquí referidos, no se interrumpen si el Congreso cierra o suspende sesiones, en cuyo caso la devolución deberá hacerse a la comisión permanente.

18 Al respecto se encontró que esta fase en comisiones es el principal filtro para el éxito de las iniciativas fiscales.

19 Se consideran 810 iniciativas dictaminadas y no dictaminadas, en lugar de 792, ya que nueve iniciativas fueron dictaminadas a través de 27 dictámenes (cuatro de ellas a través de dos dictámenes cada una, una a través de tres dictámenes y cuatro a través de cuatro dictámenes cada una).

20 La Ley Federal de Presupuesto y Responsabilidad Hacienda (2008, Art. 42) en vigor a partir de 2006, indica que la Ley de Ingresos debe presentarse a más tardar el 8 de septiembre, y ser aprobada por la Cámara de Diputados a más tardar el 20 de octubre y por la Cámara de Senadores, a más tardar el 31 de octubre.

22 Véase nota al pie 14.

23 Cálculos propios con base en datos del SIL, SEGOB, y siguiendo la fórmula para el número efectivo de partidos:  donde pi es la proporción de asientos de los i partidos (Lijphart, 1984).

donde pi es la proporción de asientos de los i partidos (Lijphart, 1984).

24 Se debe considerar que cada tres años se renueva la Cámara Baja, y cada seis años la Cámara Alta y el Ejecutivo, por lo que uno de los tres años legislativos coincide con el año electoral a nivel federal.

25 Aunque durante las tres primeras legislaturas de estudio el PRI fue el partido más grande en ambas cámaras, excepto en la LX cuando lo fue el PAN, no existió un Congreso dividido en el sentido de que partidos distintos controlaran, a través de una mayoría, las Cámaras de Diputados y Senadores.

26 La prueba U de Mann-Whitney es una alternativa a la prueba t sobre diferencia de medias cuando no se cumplen los supuestos de normalidad y homocedasticidad, o cuando no es apropiado utilizar la prueba t porque el nivel de medida de los datos es ordinal. Nos permite definir si grupos definidos por la variable categórica proceden de poblaciones distintas (véase Pardo y Ruiz, 2002).

27 Al realizar la prueba Kolmogorov-Smirnov para las variables continuas NEP en la Comisión de Hacienda, NEP en la Cámara de Diputados y NEP en el Senado se corroboró que se trata de variables que no se distribuyen normalmente (Z de K-S fue de: 8.781, p=0.001; 10.303, p=0.001; y 8.589, p=0.001 respectivamente). Lo mismo ocurre para los tiempos de dictaminación en la Cámara de Diputados y en el Senado (Z de K-S fue de: 3.266,p=0.001; y 3.057,p=0.001, respectivamente).

28 De acuerdo con los resultados obtenidos, se excluyeron de los modelos las variables en las que no se encontraron relaciones bivariadas significativas, para incluir finalmente las enunciadas en el cuadro 6.

29 Una limitante es que no se considera el contenido de las iniciativas ni los cambios en contenido que van sufriendo durante el proceso, por lo que, como Frantzich (1979) señaló, puede ser radicalmente distinta al final, con lo que puede ser incluso opuesta a los deseos originales del proponente.

30 Por contar con un menor efecto aditivo proveniente de un número más reducido de variables consideradas en el modelo final.

31 La tasa está en función del nivel del PIB a precios de mercado.

32 Se encontraron cinco casos o iniciativas (0.6%) que no se ajustan bien al modelo por tener residuales estudentizados superiores a las dos desviaciones estándar a la media.

33 Se encontraron 13 casos (4.4%) que no se ajustan bien al modelo, por tener residuales estu-dentizados superiores a dos desviaciones estándar.

34 Cálculos propios.

35 Nueve casos no se ajustan bien al modelo (3.18%) por tener residuales estudentizados superiores a dos desviaciones estándar.