Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkEspiral (Guadalajara)

versão impressa ISSN 1665-0565

Espiral (Guadalaj.) vol.22 no.64 Guadalajara Set./Dez. 2015

Estado

La reforma tributaria de 2013: los problemas de la Hacienda pública y la desigualdad en México

The 2013 tax reform: Mexico’s fiscal and inequality problems

Mónica Unda Gutiérrez*

* Profesora-Investigadora del Departamento de Estudios Sociopolíticos y Jurídicos del Instituto Tecnológico y de Estudios Superiores de Occidente (ITESO). Correo electrónico: munda@iteso.mx

Fecha de recepción: 09 de junio de 2014.

Fecha de aceptación: 28 de mayo de 2015.

Resumen

En este artículo, se analiza la propuesta del Ejecutivo respecto a la reforma tributaria de 2013, lo aprobado por el Legislativo y los decretos del Ejecutivo posteriores a la aprobación en el Congreso. Se discuten los alcances de la reforma tributaria en términos del nivel de recaudación y de progresividad desde una perspectiva histórica, y se abordan algunos de los problemas del sistema tributario que quedaron pendientes. Se sugiere que una reforma de gran calado debe recaudar más a través de impuestos progresivos que disminuyan la desigualdad, debe reducir la porosidad del sistema tributario y debe hacer a la Secretaría de Hacienda una institución más transparente.

Palabras clave: economía política de los impuestos, reforma tributaria, desigualdad y progresividad, transparencia tributaria, poderes del Estado mexicano.

Abstract

This article analyzes the Executive’s tax bill, the Legislature’s approved tax bill and the Executive’s decrees made after the legislative process. The tax reform scope, in terms of tax level and tax system progressiveness is discussed in historical perspective. Similarly, some of the Mexican tax system’s problems are addressed. It is suggested that a far-reaching reform should increase tax collection by progressive taxes; should reduce the tax loopholes that characterized the tax system; and should make the Ministry of Finance a more transparent institution.

Key words: political economy of taxation, tax reform, inequality and tax progressivity, tax transparency, Mexican State branches of power.

Introducción

La reforma tributaria del Gobierno de Enrique Peña Nieto se suma a la larga lista de reformas que han pasado dejando al sistema tributario (ST) sin cambio sustancial y fomentando la continuidad de una Hacienda pobre.

Una de las constantes del Estado mexicano ha sido la baja recaudación. Los ingresos tributarios del Gobierno federal en 2012, según la Secretaría de Hacienda, fueron equivalentes al 8.5% del PIB (producto interno bruto), una cifra muy por debajo del monto de gasto necesario para aumentar el nivel de vida de la sociedad, y lejos de la que otros países recaudan. Los países de la OCDE, por ejemplo, recaudaron en promedio 34.8% de su PIB en 2008, y países del mismo nivel de ingresos que México, como Brasil, Argentina, Sudáfrica y Turquía, el 33.6%, 30.7%, 29.8% y 24.2% de su PIB, respectivamente. El nivel de recaudación mexicano es, y ha sido a lo largo del siglo XX, extremadamente bajo.

La reforma tributaria aprobada en octubre de 2013 está lejos de resolver ese problema. La Secretaría de Hacienda estimaba aumentar la recaudación para 2014 en 1.4% del PIB. El aumento real fue del 0.9% del PIB, el cual, en vista del amplio potencial de recaudación,1 y de la urgencia histórica por aumentar el nivel de extracción, es más bien un aumento pírrico.

Este artículo cuenta con tres secciones además de esta introducción. La primera sección describirá qué fue lo que propuso el Ejecutivo, qué lo que aprobó el Legislativo y qué lo que finalmente quedó después de dos decretos del Ejecutivo, en diciembre de 2013. La segunda sección definirá si la reforma está a la altura del problema tributario que se padece históricamente. La última parte apuntará algunos aspectos que debió incluir una reforma tributaria que realmente modificara el ST sustancialmente.

1. Lo que se propuso y lo que quedó de la reforma

La propuesta original, presentada por la SHCP (Secretaría de Hacienda y Crédito Público) el 8 de septiembre de 2013, incluía modificaciones a los tres impuestos más importantes del ST (ISR, IVA y IEPS —impuesto especial sobre productos y servicios—). Estas pretendían recaudar 162 800 millones de pesos, lo que significaba sólo un 10.1% más de lo que se estimaba recaudar en 2013.

Las modificaciones más significativas propuestas por el Ejecutivo fueron las siguientes: en cuanto al ISR empresarial, la SHCP se concentró en reducir las disposiciones legales que permiten disminuir de una u otra manera la base tributaria sobre la que actúa el impuesto; también propuso eliminar el régimen simplificado y los regímenes especiales con que contaban algunos sectores;2 y, así mismo, planteó disminuir algunas deducciones, impulsar la consolidación fiscal e imponer una tasa del 10% a la distribución de dividendos.

En cuanto al ISR de personas, el Ejecutivo propuso aumentar la tasa máxima al 32% para ingresos anuales de 500 000 pesos y más, disminuir las deducciones personales permitidas para las personas físicas y fijar una tasa de 10% para las ganancias por la enajenación de acciones en la Bolsa de Valores. El Ejecutivo también planteó un nuevo régimen para incorporar a las personas físicas con actividad empresarial que están en la informalidad, el cual absorbería incluso a quienes tributaban en el régimen intermedio y en el régimen de pequeños contribuyentes (REPECOS).3

En lo relativo al IVA, la SHCP planteó ajustar el IVA de la franja fronteriza a la tasa que aplica en el resto del país (16%) y eliminar las exenciones del IVA a la compra, renta y pagos de hipoteca de casa habitación, a los servicios de enseñanza y a los espectáculos. También propuso eliminar la tasa cero de la cual gozaban productos como los chicles, los alimentos para mascotas y la joyería.

Por último, las modificaciones al IEPS incluyeron crear un impuesto de un peso por litro a bebidas saborizadas con azúcar, algunos impuestos ambientales4 y la disminución del subsidio a la gasolina y el diésel.

Pero la propuesta del Ejecutivo no pasó sin modificaciones por el Congreso —como sucede desde 1997, cuando el pri (Partido Revolucionario Institucional) dejó de tener la mayoría suficiente en el Legislativo para aprobar reformas constitucionales—.

Los legisladores rechazaron algunas de las propuestas del Ejecutivo, aprobaron otras tal y como se proponían originalmente y otras con cambios. Se resaltan ahora los cambios más importantes hechos por el Congreso:

No se aceptó imponer IVA a colegiaturas, espectáculos ni joyería, ni a la compra, renta y pagos de hipotecas de casas habitación (excepto a la compra de casas con un valor mayor a 3 500 000 pesos). El Legislativo aprobó todo lo propuesto por el Ejecutivo en cuanto al IEPS, aunque modificó la manera en que se iría reduciendo el subsidio a la gasolina y al diésel, y también creó una tasa del 8% para los alimentos chatarra.5

Diputados y senadores aprobaron la mayoría de las modificaciones al ISR, pero con cambios. La tónica de los cambios realizados por los legisladores fue ser “más suaves” con el contribuyente de lo que había planteado la SHCP. En cuanto al ISR cobrado a las personas físicas, los legisladores aumentaron la tasa máxima a 35% y estratificaron más los niveles de altos ingresos;6 establecieron como los ingresos más altos los que superen 3 000 000 de pesos anuales; fijaron un límite a las deducciones personales en lo que resulte menor: el 10% del salario anual de la persona física o cuatro salarios mínimos anuales (94 549 pesos); y ampliaron el periodo de regularización de 6 a 10 años para los contribuyentes que se busca accedan al régimen de incorporación fiscal para personas físicas con actividad empresarial.

En síntesis, la propuesta del Ejecutivo no pasó sin cambios por el Legislativo, pero estos ¿son realmente relevantes? No y sí. No son relevantes en términos del total de ingresos tributarios. Las modificaciones del Legislativo disminuyen en 4.6% los ingresos por impuestos que pretendía recaudar en su totalidad la propuesta del Ejecutivo, como se aprecia en la tabla 1.

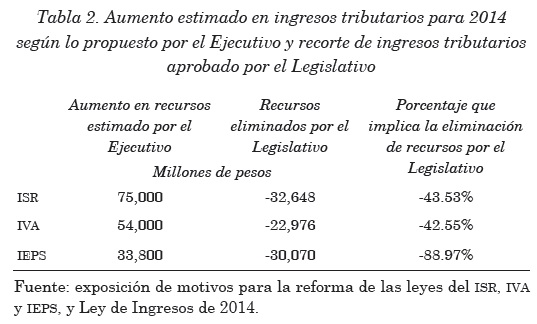

Sin embargo, la intervención de los legisladores sí es relevante en cuanto al aumento de recursos que la SHCP pretendía recaudar con las reformas que propuso al ISR, IVA y IEPS. Lo que los ingresos tributarios disminuyeron debido a las modificaciones introducidas por el Legislativo equivale al 52.6% del aumento que pretendía recaudar la SHCP para 2014 (los 85 695 millones de pesos mencionados en la tabla 1). Dicho de otro modo, la SHCP planteó un aumento en la recaudación de 162 800 millones de pesos, pero el Legislativo recortó, a través de los cambios que hizo, 85 695 millones de pesos, es decir, más de la mitad del incremento propuesto originalmente.

Este recorte, como se muestra en la tabla 2, provino de disminuir el ingreso total previsto por la SHCP en cada uno de los impuestos. Los recortes del Legislativo en el ISR fueron equivalentes al 44% de los recursos “extras” que el Ejecutivo proponía recaudar por tal impuesto, los recortes al IVA fueron equivalentes al 43% del aumento originalmente planeado para el propio IVA, y la disminución que significó la mano del Legislativo en el IEPS equivalió al 89% de lo que Hacienda quería aumentar en la recaudación de este impuesto. Es decir, los tres impuestos sufrieron recortes considerables, pero los ingresos por IEPS sufrieron el mayor recorte entre lo que proponía Hacienda y lo que acabó aprobando el Congreso.

Cabe mencionar que los datos de las tablas 1 y 2 provienen de contrastar lo estipulado por la exposición de motivos para la reforma de las leyes del ISR, IVA y IEPS con la Ley de Ingresos de 2014. Desafortunadamente, ni la SHCP ni el Legislativo muestran datos numéricos a detalle. Por ejemplo, la propuesta de la SHCP no explicitó cuánto iban a aumentar los ingresos del IVA por ajustar la tasa en la zona fronteriza o cuánto aumentaría la recaudación de ISR por el cobro del impuesto a los dividendos o a las ganancias de personas físicas por la enajenación de acciones en la Bolsa de Valores. Los datos que se dan en la propuesta de la SHCP sólo son montos agregados por impuesto, no por cada una de las modificaciones propuestas en cada impuesto. Esta falta de información, ya sea porque no la tienen (lo que implica que no hacen cálculos al respecto) o porque no la transparentan, es una falta grave puesto que no se ofrecen elementos para analizar y valorar la reforma a profundidad y, a la vez, tampoco permiten un mecanismo deseado en cualquier democracia: la rendición de cuentas.

Intentando hacer una valoración de lo que el Legislativo aprobó y rechazó, se considera positivo el no haber aceptado el cobro de IVA a las colegiaturas, esto porque la educación es un bien preferente, por lo cual no hay que desincentivar su consumo. También fue positivo el que los legisladores aumentaran la tasa máxima a los ingresos de personas físicas y que estratificaran más los niveles de ingresos altos. Esto es un acierto distributivo, ya que, al menos en términos de diseño de la estructura de tasas del ISR, una mayor estratificación y una tasa máxima más alta abren la puerta para una mayor progresividad.

Hay que decir que lo que hemos analizado hasta aquí, que fue discutido y aprobado por el Legislativo y publicado en el Diario Oficial de la Federación el 11 de diciembre de 2013, fue modificado por el Ejecutivo mediante dos decretos del 26 de diciembre de 2013.

Así es: el Ejecutivo tiene las facultades necesarias para ejercer en la práctica un poder determinante en la definición de la política tributaria. El artículo 39 del Código Fiscal de la Federación (Cámara de Diputados, 2014a) lo avala para “condonar o eximir, total o parcialmente, el pago de contribuciones y sus accesorios […]” y para “conceder subsidios o estímulos fiscales” que, a final de cuentas, acaban afectando la efectividad de las leyes tributarias. Y eso es exactamente lo que hacen estos dos decretos publicados por el Ejecutivo (SHCP, 2013a y 2013 b).7

De manera silenciosa, lo que había sido discutido y aprobado a la luz pública queda en buena parte sin efecto debido a las modificaciones que significan estos dos decretos para las leyes del ISR, IVA y IEPS. En otras palabras, los decretos “desdicen” buena parte de lo que había propuesto el Ejecutivo y aprobado el Legislativo. Evidentemente, algunas voces (aunque pocas) en el Congreso fueron críticas de esta decisión. Veamos.

En la opinión de la diputada Roxana Luna Porquillo, que trajo a colación el tema (8 de enero de 2014) y que exhortó a la SHCP a hacer público el impacto en las finanzas públicas de dichos cambios, los decretos son producto de la presión sobre el Ejecutivo de distintos grupos de interés. En sus palabras:

[…] es evidente que una vez aprobada la reforma hacendaria, los cabilderos del sector privado siguieron presionando al Ejecutivo y lograron el beneficio para sectores, como es el [de] trasporte de carga y de pasajeros, los alimentos chatarra, las mineras, las escuelas particulares y las tiendas departamentales (Cámara de Diputados, 2014b).

Del mismo modo, la diputada consideró inadmisible que el decreto no proveyera información cuantitativa desagregada sobre el efecto de cada modificación estipulada en los decretos. Para ella, pues, era inaceptable que el decreto:

[…] no presente ninguna cuantificación del impacto que significa ceder el cobro de recursos que forman parte de la Hacienda pública […] es obvio que las modificaciones van a significar menos ingresos para el país […] este paquete de concesiones tiene un entorno de opacidad y discrecionalidad […] (Cámara de Diputados, 2014b).

Considerando lo anterior, la tabla 3, que desglosa la estimación de ingresos tributarios para 2014, ya no sería vigente, y además, como mencionó la diputada, no se sabría de qué magnitud sería el impacto en cada uno de los impuestos. Los dos decretos publicados a finales de diciembre 2013 afectarían la recaudación del ISR, IVA y IEPS a través de los múltiples estímulos fiscales, deducciones y exenciones que conceden a distintos sectores.

El proceso de negociación y discusión entre los poderes Legislativo y Ejecutivo deja así al menos tres conclusiones: 1) el Legislativo está lejos de definir en la práctica la política tributaria, y con esto se pone en entredicho que sea un contrapeso del Ejecutivo en el tema de impuestos; 2) el Ejecutivo, en materia tributaria, tiene facultades que le permiten moldear la efectividad de las leyes tributarias (en otras palabras, la SHCP es una secretaría con amplio poder discrecional en la materia); y 3) la reforma, considerando sus efectos en la recaudación, no significará ningún cambio sustancial en el ST.

2. La reforma aprobada y el problema tributario en México

La reforma tributaria no está a la altura del problema estructural del ST. El defecto más grave del ST mexicano es lo poco que extrae de impuestos, y el aumento que significó la reforma de 2013 a 2014 (0.9% del PIB) hace muy poco para remediarlo. Este problema no es nuevo, al contrario: la constante en la historia fiscal del país ha sido tener una Hacienda pobre, que apenas se duplicó como proporción del PIB de 1925 a 2010 (gráfica 1).

El bajo nivel de recaudación es un reto que ha quedado siempre pendiente a pesar de los numerosos intentos de reforma tributaria acaecidos en el siglo XX. En un trabajo anterior, se argumentó que el resultado fallido de las diversas reformas intentadas se entiende mejor al observar las alianzas que el Estado mexicano exploró y fue fraguando después de la Revolución (Unda, 2010), y que la consolidación gradual de una alianza conservadora8 —que implicó una relación de cooperación entre el Estado y la elite económica en aras del crecimiento económico—, y la estabilidad política aportan los elementos para entender por qué la historia de estas reformas tributarias terminó invariablemente en la “moderación tributaria”, es decir, en la inercia de una baja recaudación. En este contexto, se puede decir que la reforma de 2013 es sólo una reforma más de las muchas que han pasado de largo el verdadero problema; es otra oportunidad perdida.

Cabe mencionar que otros autores, como Elizondo (1999), han sugerido que el nivel de recaudación tan bajo del ST mexicano se debe a la presencia de los recursos petroleros. Esta tesis propone que en la medida en que los Gobiernos tengan acceso a recursos por otras fuentes, distintas a los impuestos, menos costosas políticamente, la recaudación tributaria disminuirá. Sin embargo, pasa por alto que la recaudación tributaria del Estado mexicano se considera baja desde la década de los cuarenta (Aboites y Unda, 2012, p. 15), y que los ingresos petroleros se volvieron un recurso importante para el Gobierno federal apenas desde mediados de los años setenta. Es decir, la tesis de los recursos alternos (ingreso petrolero) no se sostiene empíricamente a lo largo del tiempo. Si bien dicha tesis tiene sentido, en cuanto a que los recursos libres de costos políticos van a ser preferidos por el Gobierno, los recursos alternos, más que causar la baja recaudación, están más bien impulsando un nivel de recaudación que ya era bajo desde antes.

La reforma de 2013, entonces, no afectará sustancialmente el nivel de recaudación, pero tampoco la composición del ST. Esta sigue siendo en buena parte directa, es decir, proveniente de impuestos al ingreso. De hecho, la recaudación tributaria en México a lo largo del siglo XX poco a poco se fue haciendo cada vez más directa, lo que en buena parte se debió a la relevancia que fue adquiriendo el ISR.9 En las últimas tres décadas, la composición tributaria directa ha rondado entre el 45% y el 50%. La recaudación directa en 2014 fue 53.1%, como se muestra en la gráfica 2, y el segundo impuesto más importante fue el IVA, proporcionando el 36.9% del total de los ingresos tributarios.10

Cabe señalar que en el proyecto de reforma que llegó al Congreso no se presentó una de las propuestas más aludidas en años anteriores: la eliminación de las exenciones de IVA a alimentos y medicinas. Para dimensionar el que se haya descartado esta propuesta, conviene recordar que desde el sexenio del presidente Ernesto Zedillo (1994-2000) se aumentó la tasa del IVA y se propuso eliminar la exención a alimentos y medicinas. A partir de ahí, en cada sexenio se ha intentado lo mismo sin éxito.

La propuesta de eliminar la exención de IVA a alimentos y medicinas es coherente con una postura ideológica, en este caso con una que prioriza los criterios de eficiencia en los sistemas tributarios y que busca que los impuestos generen la menor distorsión posible en las decisiones de los actores económicos. Dicha postura le resta importancia a la función distributiva de los sistemas tributarios y esencialmente ve como principal obstáculo para la recaudación la capacidad administrativa de las Haciendas. Es decir, esta perspectiva considera que el obstáculo principal para aumentar la recaudación son los problemas propios de las administraciones tributarias.11 De ahí que en buena parte, bajo este enfoque, se opte por los impuestos al consumo pues, juzgan, son administrativamente más fáciles de recaudar que los impuestos al ingreso.

Sin embargo, aunque la capacidad administrativa mediante la auditoría y la sanción propicia el cumplimiento y redunda en una disminución de la evasión y la elusión, la capacidad administrativa sólo explica parcialmente el nivel de recaudación. Los impuestos son un problema político, no administrativo. En última instancia, detrás de la efectividad o inefectividad de las administraciones tributarias, está una decisión política: la de cobrar, auditar y sancionar a los contribuyentes, a todos o a algunos.

En cualquier caso, vale la pena resaltar el que no se haya considerado en el proyecto de ley una reforma al IVA en el sentido propuesto anteriormente. Esto es relevante desde un punto de vista político. El análisis de reformas bajo un enfoque de economía política debe considerar también todo aquello que estaba en la mesa de discusión y que quedó fuera. Esto significa que se requiere observar también el periodo en que se define la agenda de la reforma,12 esto con el fin —entre otros— de determinar qué actores son los que tienen un peso en la decisión (poder) y por qué.

Del mismo modo, el no haber eliminado la exención del IVA a alimentos y medicinas es, para muchos, un acierto en términos distributivos. Esta opción, como lo demuestran Mínzer y Solís (2013), es regresiva pues “afecta fuertemente a los estratos socioeconómicos bajos y medios [deciles I a VI], que son precisamente los que destinan un mayor porcentaje de sus ingresos al rubro de alimentos”. Además, estos dos autores calculan que de eliminar la exención, “la tasa de pobreza del país aumentaría de 47.7% a 50.8% [...] dejando así en evidencia el carácter regresivo de la medida” (Mínzer y Solis, 2013).

3. Lo que quedó pendiente

Una verdadera reforma tiene que abordar al menos los siguientes tres problemas del ST: la baja recaudación y su poca efectividad distributiva, la porosidad del ST, y la opacidad de la Secretaría de Hacienda. En esta sección se abordan cada uno de estos en los tres apartados siguientes.

a) Recaudar más y a través de un ISR progresivo

El incremento en los ingresos tributarios en 0.9% del PIB de 2013 a 2014 deja todavía una brecha muy grande entre lo que México recauda y lo que recaudan países similares, como se hizo mención al inicio del presente artículo. A todas luces, el ST mexicano debe de ser capaz de extraer más recursos, pero esto, a su vez, se puede hacer de distintas maneras. Por ejemplo, mediante un aumento generalizado de tasas en todos los impuestos, impulsando más los impuestos indirectos o los directos, creando impuestos nuevos, etc. Es decir, las opciones para aumentar la recaudación son muchas, todas cuentan con argumentos a favor o en contra, pero unas son más adecuadas que otras tomando en consideración las características del ST y la economía en cuestión.

Por ejemplo, la idea de aumentar los ingresos tributarios a través del IVA en países con distribuciones del ingreso equitativas, como Austria u Holanda, es “más adecuada” que tomar la misma medida en el caso de países con desigualdades en el ingreso tan altas como Brasil o México. Austria y Holanda a inicios de la década de 2000 presentaron un índice de Gini antes de impuestos de 0.38 y 0.39, respectivamente, y México y Brasil de 0.50 y 0.54, respectivamente (Goñi, et al., 2008, pp. 5-6, 17). En el caso de México, el nivel de desigualdad y de pobreza13 es un argumento para darle cabida a la función distributiva que pueden cumplir los sistemas tributarios. Lo anterior es una de las razones que llevan a poner la atención en el ISR, el principal impuesto directo del ST.

Al centrar la atención en elevar la recaudación a través del ISR, se tienen que considerar principalmente dos cuestiones: 1) mejorar la composición interna del ISR, y 2) revisar la estructura de tasas estatutarias por tipo y nivel de ingreso.

El ISR carga, desde la década de 1950, con el defecto de tener una progresividad poco efectiva. En buena parte esto es debido a lo desproporcionada que es la extracción del ISR. El ISR, con el tiempo, fue dependiendo cada vez más del ingreso del trabajo y menos de los ingresos generados por el capital. Es decir, la recaudación de ISR de los asalariados aumentó más que lo que aumentaron las recaudaciones del ISR de personas morales o del ISR de personas físicas con actividad empresarial o profesional.

La tabla 4 describe la composición actual del ISR: el 49.7% de la recaudación total proviene de los asalariados y el 37.9% de las empresas. El problema está en que el monto que aportan los asalariados no guarda relación con lo que se concentra del ingreso nacional (con el total del “pastel”). Del mismo modo, el ingreso tributario que proviene de las empresas (ingresos derivados del capital) no es proporcional al ingreso que concentran las personas morales. La tabla 5 indica que los asalariados sólo cuentan con el 27% del ingreso nacional, y en contraparte las personas morales concentran el 69.4% del mismo. En pocas palabras, los asalariados aportan la mitad de lo que se recauda de ISR, pero sólo tienen en su poder el equivalente a poco más de un cuarto del ingreso nacional.

La relación entre la composición del ISR y la composición del ingreso nacional es una manera de ver (de las pocas que hay, dada la opacidad de la SHCP y del SAT) lo desproporcionada e inequitativa que es la extracción del ISR. Si bien cualquier decisión relacionada con el ST tiene que tomar en cuenta el impacto que la decisión tendrá en el sector privado (considerando siempre como indeseable el que los impuestos o tasas impositivas depriman a la actividad económica),14 en el caso del ISR mexicano, con tasas efectivas15 tan bajas (por ejemplo, en comparación con las de los países de la OCDE —Antón, 2005, p. 213—),16 queda todavía espacio para incrementar la recaudación del ISR sin deprimir la actividad económica.

Otra cuestión a considerar, en aras de que el ISR recaude más y de manera progresiva, es la revisión de la estructura de las tasas impositivas estatutarias por tipo y nivel de ingreso. Los impuestos sobre la renta tienen distintas tasas, mismas que van siendo más altas conforme el nivel de ingreso del contribuyente se incrementa, lo que se define como una “estructura de tasas progresiva”.

Pero los impuestos sobre la renta pueden también aplicar tasas diferentes no sólo con base en el nivel de ingreso, sino también dependiendo del tipo de ingreso. La Ley del ISR puede determinar una estructura de tasas para los ingresos al salario y otra distinta para los ingresos de las empresas. Aún más, se da el caso en que una determinada rama industrial es la que recibe una estructura de tasas distinta a la del resto de la industria. Esto se justifica con el argumento de que la medida puede incentivar o desincentivar la actividad económica en esa rama.

En sí, el aplicar estructuras de tasas distintas según el tipo de ingreso, sector o rama tiene justificación, normalmente, en lo que se suponen son las repercusiones que el impuesto y la tasa respectiva implican en cada tipo de ingreso y lo que se desea. Así, el Gobierno, a través de la política tributaria, puede influir en el comportamiento de la actividad económica, incentivando o desincentivando cierta actividad a través de modificaciones en las leyes tributarias.

En este sentido es necesario revisar las estructuras de tasas con que el ISR actúa —extrae—, y conocer las justificaciones de determinada morfología de tasas y evaluarlas. Habrá tratamientos preferenciales que se traducen en aplicar una estructura de tasas más bajas a un sector en específico, y que a pesar de ello no se obtienen resultados, no se está motivando una mayor inversión o productividad en determinado sector. En este caso, el incentivo dado en forma de una estructura de tasas más baja pierde todo sentido y significa en el fondo un costo.

Del mismo modo, es importante revisar la efectividad, en términos de progresividad, del diseño de la estructura de tasas. El ISR tiene el defecto de alcanzar el techo de ingresos muy rápido (independientemente del tipo de ingresos), lo que en última instancia significa un desperdicio de recursos tributarios, pues el ISR pierde su velocidad de extracción en un tope bajo. Ejemplo de esto es la propuesta de modificación del Ejecutivo que pretendía cobrar 32% como tasa máxima a “los ingresos más altos” de personas físicas, mismos que empezaban en 41 667 pesos al mes y que estaban muy por debajo de lo que son realmente los ingresos altos de los contribuyentes mexicanos que están en la punta de la pirámide.17 De ahí que las modificaciones que hicieron los legisladores a esta propuesta sean un acierto, al menos en términos del diseño de la estructura de tasas.

b) Eliminar la porosidad del sistema tributario (gastos fiscales, elusión y evasión)

El ST mexicano se asemeja a un gran colador o a una piedra pómez: es muy poroso, tiene huecos por los cuales se escapan ingresos tributarios potenciales. En la medida en que se logre cerrar esos huecos, la recaudación puede aumentar. Por ello es importante entender cómo se generan estos huecos, cómo se “erosiona” la “piedra pómez”.

Los huecos se pueden originar mediante la elusión, los gastos fiscales o la evasión. Cada uno es diferente. La elusión fiscal es evitar o retrasar el pago de impuestos mediante estrategias legales que se aprovechan de distintas situaciones como el que una ley sea ambigua, que la ley esté abierta a interpretaciones o que la ley entre en conflicto con otras normas y que con esto se cree un vacío legal.18 Los contribuyentes que utilizan la elusión fiscal son normalmente empresas o personas físicas con los recursos suficientes para pagar abogados y contadores que planeen y ejecuten las estrategias legales de elusión, o lo que llaman “ingeniería fiscal”. La evasión fiscal, por otro lado, es un acto ilegal por el cual el contribuyente paga menos o no paga los impuestos que tiene que pagar pues oculta ingresos o bienes en su declaración.

Los gastos fiscales, por último, son “los tratamientos que se desvían de la estructura normal de los impuestos federales considerando las disposiciones fiscales vigentes” (SHCP, 2012b). Son los montos que deja de recaudar el erario por concepto de tasas diferenciadas en impuestos, exenciones, subsidios y créditos fiscales, condonaciones, facilidades administrativas, estímulos fiscales, deducciones autorizadas, tratamientos y regímenes especiales. Todos estos conceptos están establecidos en las leyes tributarias, es decir, el Legislativo o el Ejecutivo los concedieron en algún momento y decidieron no cobrarlos, decidieron dejar de recibir determinado ingreso tributario. Los gastos fiscales son concedidos explícitamente; la evasión y la elusión no.

La elusión, los gastos fiscales y la evasión significan una pérdida de ingresos tributarios. En el caso mexicano, esta no es nada desdeñable, al contrario. Veamos. Los gastos fiscales en 2008 fueron equivalentes a un monto entre 8.5% y 9.5% del PIB (Fuentes, 2010, p. 4). Es decir, si los gastos fiscales no se concedieran, la recaudación sería del doble, puesto que la recaudación en 2008 fue de 8.1% del PIB. La evasión fiscal del ISR, IVA y IEPS, por su parte, fue equivalente al 2.62% del PIB (Fuentes, 2010, pp. 4-7). Desafortunadamente no se tienen cálculos que permitan dimensionar la pérdida de ingresos que significa la elusión fiscal, pero en cualquier caso los recursos fiscales no cobrados por uno u otro de los tres mecanismos estarían por encima de los 11 puntos del PIB. Una cantidad exorbitante, por encima de lo que se recaudó en 2012 (8.4% del PIB).

La evasión y la elusión deberían de ser eliminadas por completo,19 la primera porque es ilegal y la segunda porque, aunque es legal, está sin duda fuera del espíritu u objetivo de la ley tributaria. Las leyes del ISR o del IVA no fueron hechas para ser eludidas (en principio). Sin embargo, ciertos gastos fiscales pueden ser deseables. En la medida en que los gastos fiscales signifiquen mayores beneficios que costos, serían justificables. Si los estímulos o subsidios fiscales redundan en fomento a la inversión, generación de empleo o crecimiento de cierto sector económico, y eso significa un beneficio que excede a lo que se deja de recaudar y lo que se podría hacer con ello (lo que conformaría los costos), entonces el gasto fiscal estaría justificado pues en última instancia significará un aumento de bienestar en la sociedad.

Por ello es importante realizar una evaluación de todos y cada uno de los gastos fiscales. Eso permitiría depurar la lista de gastos fiscales y dejar sólo aquellos que se justifiquen. Pero para poder determinar la pertinencia del actual sistema de gastos fiscales, se necesita que la SHCP haga y publique tales evaluaciones y también que transparente la información que permita hacer dichos análisis a otros actores.

La evasión y la elusión fiscal constituyen buena parte de los “huecos” del colador que es el ST, y deberían eliminarse para recuperar recursos tributarios. De ahí que sea necesario entender qué determina que existan y su magnitud. Es decir, por qué se dan la evasión y la elusión, qué las facilita, por qué permanecen.

A pesar de que falta más investigación y análisis al respecto, se puede decir que la evasión y la elusión son facilitadas por el tipo de leyes tributarias que dan sustento legal al ST mexicano. Estas más bien conforman una “jungla legal”. Las leyes tributarias se caracterizan por ser poco claras, contradictorias o ambiguas, lo que ha resultado de la proclividad que ha existido a “parchar” la ley: a añadir decretos, cláusulas, artículos, tanto en las leyes como en los reglamentos y códigos fiscales.

Esta es una deficiencia que, por ejemplo, en el caso del ISR se tiene por lo menos desde 1929. A los 4 años de creado el ISR, ya el administrador del departamento a cargo del impuesto aseveraba: “el ISR ha acumulado numerosos decretos, enmiendas y decisiones jurisprudenciales que lo hacen muy complicado, [su ley] es una jungla legal” (Pardo, 1929, p. 3). Evaluaciones hechas por la propia SHCP o especialistas en el tema a lo largo del siglo XX advierten el mismo problema: la proclividad a hacer del marco legal tributario una jungla legal. Esto acaba traduciéndose en huecos dentro del sistema tributario, pues mientras menos claridad hay, existe más espacio para la evasión, la elusión y las disputas legales; en breve, menos recaudación tributaria.

De ahí que una reforma que ataque de manera estructural los problemas del ST tiene que idear estrategias para reducir la proclividad a crear junglas legales. Dicha proclividad no es exclusiva del caso mexicano. El “incrementalismo en política tributaria” o incrementalism in tax policy es una práctica que padecen otros sistemas tributarios también, y que depende en buena parte del tipo de instituciones políticas que estructuran la toma de decisiones en cada democracia.20 Es decir, el incrementalismo en política tributaria está relacionado con el diseño institucional con que cada país estructura su proceso de crear las leyes.

Teniendo esto en mente, sugerimos que el ISR mexicano y el estadounidense tienen una característica en común: ambos padecen de incrementalismo debido a que sus procesos de hacer leyes, en este caso tributarias, implican etapas y mecanismos parecidos. En concreto, los legisladores mexicanos y estadounidenses, en ambos casos y respondiendo a fuerzas similares (grupos de interés/acción de lobbying), pueden añadir, modificar o derogar artículos o disposiciones en las leyes del impuesto sin que deba primar una lógica tributaria de conjunto que garantice el sentido y la armonía de su decisión.21 Esto, en última instancia, puede contribuir a tener un ISR complejo, ambiguo, poco claro o contradictorio, lo que se traduce en evasión o elusión. Pero se necesita más investigación al respecto para poder establecer estas similitudes (o no) con mayor detalle.

La reducción de la proclividad a parchar la ley sin una lógica coherente y que resta claridad no es una tarea fácil, puesto que el parchar, añadir o enmendar la ley es un “trabajo hormiga”, un proceso silencioso que se va generando poco a poco, por diferentes actores en distintos momentos, y es un proceso acumulativo (de ahí el término de “incremental tax policy”). Los cabilderos de variados grupos de interés, los legisladores, los tomadores de decisiones en la SHCP y el SAT son actores principales en este proceso.

La naturaleza del proceso de incrementalismo en política tributaria hace muy difícil su control y reducción. La reforma propuesta por el Ejecutivo, se anunciaba, disminuía 40% de las disposiciones de la Ley del ISR, lo que simplificaba la ley o ayudaba a “podar” la jungla legal del ISR. Sin duda es un paso útil, sin embargo, lo importante sería garantizar que la jungla no resurgirá en los años posteriores, es decir, asegurar que se creen los candados institucionales necesarios para que se elimine la proclividad a incrementar disposiciones sin coherencia alguna.

El incrementalismo en política tributaria, que acaba permitiendo huecos en el ST, no es el único problema a remediar para disminuir la evasión o la elusión. La capacidad administrativa de la SHCP, operada por el SAT, es otro factor que determina el nivel de elusión y evasión. Por ello, es importante evaluar la efectividad de las funciones que desempeña el SAT y reformar en consecuencia. Las actividades de vigilancia, auditoría y sanción que tiene a su cargo el SAT determinan buena parte del nivel de cumplimiento del contribuyente, lo que repercute automáticamente en el nivel de recaudación.22 La comparación de la manera de funcionar del SAT mexicano con sistemas de administración tributaria más exitosos en sus funciones es una manera de empezar a idear reformas en este sentido.

c) Transparencia en la información tributaria

Por último, un problema que debe ser abordado para facilitar un cambio estructural en el ST mexicano es el de la opacidad, aspecto en que “brilla” la SHCP. La información relacionada con las actividades que realiza la SHCP, especialmente las de los ingresos tributarios, son muy poco transparentes. Si bien las estadísticas de recaudación anual por impuesto desde 1925 están disponibles, la información más detallada o desagregada es, muchas veces, imposible de obtener. Muestra de ello es que las bases de datos del Fondo Monetario Internacional (FMI) y de la Organización para la Cooperación y el Desarrollo Económico (OCDE), que son la referencia internacional en el tema, carecen de información estadística tributaria desagregada para el caso mexicano.23 Esto, sin duda, es un hecho muy significativo.

La transparencia en la información sobre estadísticas de recaudación y sus relacionadas es indispensable para poder pedirle cuentas a la SHCP y, en última instancia, para saber qué tan justo es el ST. En esencia, la transparencia de este tipo de información permitiría dos cosas: evaluar las decisiones que toma la SHCP y conocer a profundidad la incidencia tributaria.

Por ejemplo, como se mencionó anteriormente, es necesario evaluar la pertinencia de los gastos fiscales que acaba otorgando el ST. Pero para poder hacerlo es necesario conocer quién recibe los tratamientos preferenciales, de qué magnitud son estos, cuál es la justificación que les dio inicio y permanencia y qué beneficios están rindiendo. Sin esta información no se puede establecer si los beneficios fiscales concedidos por la SHCP o los legisladores están justificados, o si son un costo público.

La transparencia también permitiría conocer la incidencia tributaria, y esta es clave para determinar quiénes son los “ganadores” y “perdedores” del ST; es decir, la incidencia tributaria permitiría saber sobre quiénes y en qué medida recaen los impuestos. Es muy importante saber cuál es el nivel de recaudación de un país, pero de igual manera es importante saber de quiénes y en qué magnitud se están extrayendo esos recursos. Dos países pueden tener el mismo nivel de recaudación y, sin embargo, extraer tales recursos de maneras muy diferentes, lo que significa impactos distributivos distintos.

Por ello, los datos sobre incidencia tributaria son considerados como un indicador del concepto de justicia distributiva que prima en determinada sociedad (Lieberman, 2002, pp. 2-4).24 La equidad tributaria, para algunos, es aquella que otorga tasas de extracción más altas conforme los ingresos aumentan, pues la utilidad del ingreso disminuye en la medida que el ingreso aumenta.25 De ahí que un sistema tributario justo, desde este punto de vista, sea aquel que trata a sus ciudadanos equitativamente, es decir, progresivamente.

A diferencia del caso mexicano, en países europeos o en Estados Unidos las autoridades de Hacienda transparentan la información que deja ver quién paga, cuánto paga y cuánto debería pagar.26 Es decir, es posible saber a detalle la incidencia tributaria.

En síntesis, la transparencia de la SHCP es necesaria para poderle pedir cuentas sobre el nivel y composición de la recaudación tributaria. De manera más concreta: para poder evaluar la reforma tributaria de 2013 es necesario que la SHCP transparente la información estadística tributaria y sus relacionadas. Sin ello no se podrá saber si el ST está realmente eliminando excepciones y privilegios, si está reduciendo los recovecos legales que permiten la evasión, la elusión y los amparos fiscales, ni si el ST está modificando su capacidad distributiva. Sin duda, transparentar a la Hacienda pública contribuiría a mejorar la calidad de las reformas.

Conclusiones

La reforma tributaria aprobada por el Legislativo en octubre de 2013, y modificada a través de dos decretos del Ejecutivo en diciembre, está surtiendo efectos. Por lo pronto sabemos que la recaudación aumentó 0.9% del PIB en 2014, quedándose medio punto del PIB por debajo de lo que estimaba recaudar la SHCP. Sólo si la SHCP transparenta la información necesaria podremos evaluar la reforma y determinar, por ejemplo, si lo que se planteó como recaudación en la Ley de Ingresos 2014 se cumplió y con qué efectividad y apego a lo aprobado en las leyes del ISR, IVA y IEPS.

Pero una reforma con mayúsculas vuelve a quedar pendiente. La reforma de 2013 no está a la altura del problema tributario que históricamente se padece. Queda pendiente abordar los problemas fundamentales del ST, como los tres que se han descrito y explicado en este artículo: la baja recaudación y progresividad, la porosidad del ST y la falta de transparencia de la SHCP.

La recaudación tributaria, como resultado de la reforma, aumentará muy poco, y deja al ST con una baja efectividad distributiva. El proceso de la reforma también deja en claro que el Ejecutivo tiene amplias facultades que le permiten moldear la efectividad de las leyes tributarias y, de este modo, se pone en tela de juicio que el Legislativo sea realmente un contrapeso del Ejecutivo en el tema de impuestos. Así lo dejan ver los dos decretos publicados en el Diario Oficial de la Federación a finales de 2013.

Muy probablemente aquellos actores, pertenezcan al Ejecutivo o al Legislativo, que optan por no tomar medidas que aborden los problemas estructurales del ST, comparten la idea del exsecretario de la SHCP, Antonio Ortiz Mena: “la política tributaria es el arte de lo posible”. Pero ¿acaso el arte de la política no es construir posibilidades?

Bibliografía

Aboites, L. (2003). Excepciones y privilegios. Modernización tributaria y centralización en México, 1922-1972. México: El Colegio de México. [ Links ]

---------- y Unda, M. (2012). Obras escogidas de Víctor Urquidi: el fracaso de la reforma fiscal de 1961. México, D. F.: El Colegio de México. [ Links ]

Antón, A. (2005). “Average effective tax rates in Mexico”. Economía Mexicana. Nueva Época, 14(2), 185-215. [ Links ]

Banco Interamericano de Desarrollo y Centro Interamericano de Administraciones Tributarias (2012). Carga fiscal de América Latina y el Caribe, 1990-2010. Washington, D. C.: Banco Interamericano de Desarrollo. Recuperado de: http://www.iadb.org/es/investigacion-y-datos/detalles-de-publicacion,3169.html?pub_id=IDB-DB-101 [ Links ]

Banco de México (2014a). “Ingresos presupuestales del sector público”. Consulta de Estructura de Información. México: Banco de México. Recuperado de: http://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?accion=consultarCuadro&idCuadro=CG8§or=9&locale=es [ Links ]

---------- (2014b). “Producto interno bruto a precios corrientes (actual)”. Consulta de Estructura de Información. México: Banco de México. Recuperado de: http://www.banxico.org.mx/SieInternet/consultarDirectorioInternetAction.do?accion=consultarCuadro&idCuadro=CR74§or=2&locale=es [ Links ]

Bergman, M. (2003). “Tax Reforms and Tax Compliance: the divergent paths of Chile and Argentina”. Journal of Latin American Studies, 35(3), 593-624. [ Links ]

Cámara de Diputados (2014a). Código Fiscal de la Federación. México: Cámara de Diputados. Recuperado de: http://www.diputados.gob.mx/LeyesBiblio/pdf/8_070115.pdf [ Links ]

---------- (8 de enero de 2014b). “Crónica Parlamentaria: año II, sesión no. 3”. Diario de los debates. Recuperado de: http://cronica.diputados.gob.mx/DDebates/62/2do/1P/CPerma/ene/01L62A2CP03.html [ Links ]

Elizondo, C. (1999). “El reto interno: balance fiscal en un contexto democrático”. Gaceta de Economía, 5(9), 209-225. [ Links ]

Fuentes Castro, H. (2010). Evasión global de impuestos: impuesto sobre la renta, impuesto al valor agregado e impuesto especial sobre producción y servicio no petrolero. México: Instituto Tecnológico y de Estudios Superiores de Monterrey. Recuperado de: ftp://ftp2.sat.gob.mx/asistencia_servicio_ftp/publicaciones/ITDWeb/I2_2009_eva_glob_imp_isr_iva_ieps.pdf [ Links ]

Goñi, E.; López, J. H. y Servén, L. (2008). “Fiscal redistribution and income inequality in Latin America”. Policy Research Working Paper. World Bank, (4487). Recuperado de: http://elibrary.worldbank.org/doi/pdf/10.1596/1813-9450-4487 [ Links ]

Hamilton, N. (1982). The limits of state autonomy: post-revolutionary México. Princeton, EE. UU.: Princeton University Press. [ Links ]

INEGI (2000). Estadísticas históricas de México. Aguascalientes: Instituto Nacional de Estadística, Geografía e Informática. [ Links ]

---------- (2008). “PIB y cuentas nacionales”. Instituto Nacional de Estadística y Geografía. México: INEGI. Recuperado de: http://www.inegi.org.mx/est/contenidos/proyectos/cn/ [ Links ]

Lieberman, E. S. (2002). “Taxation data as indicators of State-Society regulations: possibilities and pitfalls in cross-national research”. Studies in Comparative International Development, 36(4), 92-94. [ Links ]

Minzer, R. y Solís, V. (2013). “Los posibles efectos del IVA en alimentos y medicinas”. Nexos. Recuperado de: http://www.nexos.com.mx/?p=15514 [ Links ]

Ortiz Dietz, H. (2001). México: banco de datos. México: El Inversionista Mexicano. [ Links ]

SHCP (2012a). “Anexo: indicadores de recaudación”. Informe sobre la situación económica, las finanzas públicas y la deuda pública. México: Secretaría de Hacienda y Crédito Público. Recuperado de: http://www.shcp.gob.mx/POLITICAFINANCIERA/FINANZASPUBLICAS/ITSSEFPDP/Paginas/2012.aspx [ Links ]

---------- (2012b). Presupuesto de Gastos Fiscales 2012. México: Secretaría de Hacienda y Crédito Público. Recuperado de: http://www.shcp.gob.mx/INGRESOS/Ingresos_pres_gasto/pres_gast_fis_2012.pdf [ Links ]

---------- (26 de diciembre del 2013a). “Decreto que otorga estímulos fiscales a la industria manufacturera, maquiladora y de servicios de exportación”. Diario Oficial de la Federación. Recuperado de: http://dof.gob.mx/nota_detalle.php?codigo=5328027&fecha=26/12/2013 [ Links ]

---------- (26 de diciembre del 2013b). “Decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa”. Diario Oficial de la Federación. Recuperado de: http://dof.gob.mx/nota_detalle.php?codigo=5328028&fecha=26/12/2013 [ Links ]

---------- (2013c). Iniciativa de Ley de Ingresos de la Federación correspondiente al ejercicio fiscal de 2014. México: Presidencia de la República. Recuperado de: http://www.shcp.gob.mx/INGRESOS/Ingresos_ley/2014/iniciativa_lif_2014.pdf [ Links ]

---------- (2015). Estadísticas oportunas de finanzas públicas. México: Secretaría de Hacienda y Crédito Público. Recuperado de: http://www.shcp.gob.mx/POLITICAFINANCIERA/FINANZASPUBLICAS/Estadisticas_Oportunas_Finanzas_Publicas/Paginas/unica2.aspx [ Links ]

Steinmo, S. (1993). Taxation and democracy. Swedish, British and American approaches to financing the modern state. New Haven: Yale University Press. [ Links ]

Pardo, G. L. (1929). “Departamento del impuesto sobre la renta: informe al ciudadano secretario de Hacienda y Crédito Público, 5 Julio 1929”. Fondo Archivo Central de Hacienda y Crédito Público, sección Secretaria Particular del Secretario, Alberto J. Pani, caja 3, expediente 101-033-20. Archivo General de la Nación, México. [ Links ]

Unda, M. (2010). “The building of a poor tax state: the political economy of the income tax in México, 1925-1964” (tesis doctoral inédita). Londres: University of London. [ Links ]

Witte, J. (1986). The politics and development of the federal income tax. Madison, EE. UU.: The University of Wisconsin Press. [ Links ]

1 Aunque más adelante se tratará el tema con mayor amplitud, para dar desde ahora una idea al lector sobre el potencial de recaudación existente, conviene anotar que los gastos fiscales en 2008 fueron equivalentes a un monto entre 8.5% y 9.5% del PIB (Fuentes, 2010, p. 4). Es decir, si se eliminaran los tratamientos especiales concedidos en la actualidad, la Secretaria de Hacienda podría recaudar el doble de lo que recauda.

2 Sectores como el minero, agrícola, ganadero, los transportes de carga o pasajeros, sociedades cooperativas, sociedades inmobiliarias de bienes raíces, desarrolladores inmobiliarios e instituciones de crédito, fianzas y seguros.

3 Sobre este cambio, la SHCP argumentaba que el régimen de pequeños contribuyentes, al estar exento de conservar comprobantes de sus proveedores y de emitir facturas de sus ventas, permitía que se rompiera la cadena de comprobación fiscal, lo que generaba espacios para la evasión y la elusión fiscal. De ahí que, en aras de una mayor recaudación, propusiera eliminar dicho régimen.

4 Impuestos a combustibles fósiles donde, de acuerdo a su contenido de carbono, se les carga un monto en centavos por litro o pesos por tonelada, y un impuesto a plaguicidas que va del 6% al 9% de acuerdo a su toxicidad.

5 Estos fueron definidos como los productos que contienen más de 275 calorías por cada 100 gramos.

6 Es decir, encima del nivel de ingresos que inicialmente se consideraba como alto (41 667 pesos mensuales) se aumentaron tres niveles más: de 62 500 a 83 333; de 83 333 a 250 000 y de 250 000 hacia arriba. Los niveles de ingreso que considera la Ley del ISR son once.

7 Nos referimos al decreto que otorga estímulos fiscales a la industria manufacturera, maquiladora y de servicios de exportación, y el decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa.

8 El término “alianza conservadora” es tomado de Hamilton (1982, p. 284). Para la autora, el periodo postrevolucionario en México contó con dos posibles y latentes alianzas: la conservadora, que ligaba grupos de todos los niveles del Gobierno y del aparato del Estado con los diferentes segmentos de la clase dominante, y la progresista, que ligaba por su parte a gobernadores, burócratas y oficiales en general con los segmentos de la clase trabajadora y campesina. Con el tiempo, la primera fue la que se consolidó.

9 Del mismo modo, el proceso de centralización fiscal que se dijo a lo largo del siglo XX mediante las Convenciones Fiscales jugó parte en la explicación sobre la preponderancia del ISR. El Gobierno federal tenía que tener un impuesto moderno y recaudador con el cual también participarles recursos a los estados a cambio de que estos mermaran sus potestades tributarias. Para mayor detalle sobre el proceso de centralización, ver Aboites (2003).

10 El ISR es prácticamente el único impuesto directo relevante a nivel federal. El impuesto sobre automóviles nuevos (isan) también es directo, pero su recaudación es mucho menor. El otro impuesto directo importante es el predial, pero este es un impuesto municipal, caracterizado por tener niveles de recaudación muy bajos.

11 Desde esta lógica es que se crearon los sistemas de administración tributaria en distintos países latinoamericanos a finales de los ochenta y durante los noventa.

12 Esta etapa es previa a la discusión en el Legislativo y normalmente más opaca que el resto del proceso de la reforma.

13 El coeficiente de Gini del ingreso total per cápita de los hogares en 2010 fue de 0.495 (similar al existente en 1984), y el nivel de pobreza fue del 45.5% de la población en 2012, según el Consejo para la Evaluación de la Política Social (coneval).

14 Esto conlleva tomar en cuenta análisis como el propuesto en la “curva de Laffer”. En la “curva de Laffer” se analiza la relación entre las tasas impositivas y la recaudación, y se considera que el cambio en las tasas impositivas conlleva un impacto en el nivel de recaudación (impacto aritmético) y en el empleo, la oferta y la inversión (impacto económico).

15 Las tasas efectivas corresponden al porcentaje que representa el pago real de impuestos de la base tributaria. El diferencial que existe de la tasa estatutaria (la tasa a cobrar en el impuesto que estipula la ley) y la tasa efectiva se explica por las deducciones, subsidios o demás disposiciones que permiten reducir la base tributaria de la persona física o moral.

16. Antón (2005), quien utiliza cuatro métodos diferentes para calcular las tasas efectivas sobre el consumo, el ingreso derivado del trabajo y el ingreso derivado del capital, concluye que las tasas efectivas promedio de cada uno de estos en México entre 1988 y 2002 son entre 7% y 14%; entre 8% y 12.5% y entre 8.5% y 15%, respectivamente.

17 Ante este defecto, la SHCP argumenta que los ingresos de 41 667 pesos al mes pertenecen al decil más alto de ingresos. El problema está en que la clasificación por deciles de ingreso, que resulta de la Encuesta de Ingreso y Gasto de los Hogares, no logra captar el universo de hogares y deja fuera la información de los hogares con los ingresos más altos. Este hueco distorsiona el dato de los ingresos altos y lo subestima.

18 Situaciones que no estaban contempladas y por lo tanto tampoco están reguladas.

19 Esto no significa que se pueda, o incluso que convenga, hacerlo de tajo, porque habría que considerar los costos de fiscalización, auditoría y ejecución en que se incurriría, pero en un sentido último la evasión y la elusión no son deseables para el buen funcionamiento de los sistemas tributarios.

20 Para ejemplificar la importancia de la estructura de las instituciones políticas (o estructura de las instituciones de toma de decisiones) de cada democracia en la conformación de distintos sistemas tributarios, ver a Steinmo (1993).

21 Para una descripción y análisis detallado sobre el ISR estadounidense, ver Witte (1986).

22 Para más información sobre la relevancia de las funciones de los sistemas de administración tributaria, ver Bergman (2003). Para Bergman, en última instancia, la capacidad de las administraciones tributarias de disuadir y de representar una amenaza creíble constituye la variable que determina el cumplimiento tributario. En concreto, él propone que el nivel de evasión tributaria depende de la capacidad que tiene la autoridad tributaria para detectar y sancionar al contribuyente.

23 Tanto la base de datos del FMI de estadísticas de finanzas públicas (Government Finance Statitics) como la de estadísticas tributarias (Tax Statistics) de la OCDE, por dar dos ejemplos, no presentan información desagregada de la recaudación del ISR. Mientras que la inmensa mayoría de los países en el renglón de recaudación anual por ISR personal e ISR empresarial presentan los datos, este renglón ha estado siempre vacío en el caso mexicano. Para muestra ver: http://www.oecd-ilibrary.org/taxation/taxation-key-tables-from-oecd_20758510

24 De acuerdo con Lieberman (2002), la recaudación tributaria está ligada a distintos conceptos analíticos de la ciencia política, como el proceso de construcción del Estado, la justicia distributiva y el problema de la acción colectiva. Según algunos, la incidencia tributaria refleja cómo los conceptos de equidad y justicia son definidos en una sociedad.

25 Este razonamiento está detrás el principio de equidad vertical.

26 De hecho, en estos países los análisis sobre desigualdad en el ingreso recurren a la información de las declaraciones de ingresos de los contribuyentes y no a las Encuestas de Ingresos y Gasto en los Hogares, como en México. Eso les permite saber con mayor exactitud el nivel de concentración del ingreso en el país.