Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkEspiral (Guadalajara)

versão impressa ISSN 1665-0565

Espiral (Guadalaj.) vol.14 no.40 Guadalajara Set./Dez. 2007

Sociedad

Retos y perspectivas de la industria mexicana del calzado ante la apertura comercial. El impacto de la competencia con China

Elena de la Paz Hernández Águila*

* Profesora-investigadora del Departamento de Estudios Sociourbanos, Universidad de Guadalajara. México. elenadelapaz@hotmail.com

Fecha de recepción: 05 de septiembre de 2006

Fecha de aceptación: 13 de febrero de 2007

Resumen

El artículo ofrece un diagnóstico del desempeño de la industria mexicana del calzado desde la década de los ochenta hasta la actualidad. Analiza la problemática que ha enfrentado esta rama industrial a partir del proceso de apertura comercial y de la competencia en su mercado interno con productos provenientes de países asiáticos, particularmente China. Problematiza al respecto los retos y las perspectivas que a mediano plazo enfrentará este sector empresarial y sobre las posibilidades de competir en el mercado globalizado.

Palabras clave: competitividad, apertura comercial, industria del calzado, crisis económica, ventajas competitivas.

In memoriam

Fernando Pozos Ponce

Introducción

El trabajo tiene como objetivo conocer el impacto que sobre la industria mexicana del calzado tiene el proceso de apertura comercial, particularmente el proceso de competencia que se enfrenta con los países orientales, particularmente con China. Se pretende analizar las transformaciones de esta industria durante la última década, con el objetivo de evaluar las posibilidades que tiene de competir en el mercado globalizado.

El caso de esta industria resulta relevante porque durante más de cuatro décadas se consideró como una de las más importantes del país desde el punto de vista del valor de su producción, del personal ocupado y del producto que fabrica. Al iniciar la década de los ochenta en México se producían 217 millones de pares de calzado y se ocupaba a 168,000 trabajadores.

Por otra parte, la industria del calzado es un caso que nos permite analizar cómo resultan afectadas las industrias tradicionales por diferentes fenómenos económicos como la crisis de 1982, la devaluación de 1994-1995 y los acuerdos económicos internacionales.

Además, se trata de una de las industrias que fue más vulnerable al proceso de apertura comercial, lo que ocasionó que en los últimos años su capacidad instalada y su productividad descendieran de manera dramática.

El trabajo que se presenta es parte de un proyecto más amplio que incluyó el estudio de las estrategias empresariales ante el proceso de apertura comercial. En el marco de dicho trabajo, se realizó una encuesta en cincuenta empresas del estado de Jalisco y diversas entrevistas a empresarios del calzado de las ciudades de Guadalajara y León, así como a funcionarios de las cámaras regionales de calzado de los estados de Jalisco y Guanajuato, principales entidades productoras de calzado en el país.

El trabajo consta de cuatro apartados: en el primero se presenta la situación de la industria del calzado en la década de los ochenta y el impacto de la crisis económica; en el segundo se exponen los efectos de la apertura comercial y las posibilidades que tiene esta industria de competir en el mercado nacional e internacional; en el tercero se analiza el impacto desfavorable que sobre la industria del calzado nacional está teniendo el ingreso de China a la Organización Mundial del Comercio (OMC), por una parte, desplazando el calzado mexicano en el mercado de los Estados Unidos, principal destino de nuestras exportaciones, y por otra introduciendo al mercado interno calzado a bajos costos con los que es difícil competir. Para concluir, se examinan los retos y perspectivas de esta industria en el contexto del mercado globalizado.

La industria del calzado en la década de los ochenta. El impacto durante la crisis

Al finalizar la década de los setenta, la industria del calzado mexicano producía 210 millones de pares anuales y era fuente de empleo directo de 115,000 trabajadores (CIATEG, CICEJ, CEESP, 1993).

A partir de 1982 el nivel de producción y el empleo se estancó. Dos años más tarde, según cálculos realizados por el Centro de Investigación y Asistencia Tecnológica de Guanajuato (CIATEG), la población económicamente activa que laboraba en la industria se redujo a 84,960 asalariados.

Diferentes situaciones adversas la colocaron en serios problemas de liquidez y de supervivencia: caída del consumo interno, mercancías sin control de calidad y alza en los precios de los productos. La devaluación de la moneda provocó que los precios se incrementaran debido a que parte de las materias primas eran de procedencia extranjera, principalmente de los Estados Unidos, esto dificultó la competencia en mercados internacionales.

Los empresarios entrevistados afirman que durante este periodo miles de pequeños talleres redujeron su producción a 50% y sólo trabajaban cuatro días a la semana. No obstante, la mayor parte de los entrevistados coinciden en señalar que si bien esta rama industrial fue muy afectada durante la crisis de los ochenta, este fenómeno no es equiparable al grave problema que tuvo que enfrentar durante los primero años del proceso de apertura económica, cuyos efectos se hicieron evidentes a finales de esa década.2 Así, encontramos que una de las industrias tradicionalmente fuertes en varias regiones del país, concluye su etapa de crecimiento significativo en 1981.

De 1981 a 1983 encontramos que su contribución al PIB decreció en 35%, a una tasa promedio anual de -3.3 %. Después de esa fecha, aunque se presentaron dos periodos de crecimiento, uno de 1983 a 1985 y otro menos significativo, de 1988 a 1989, el declive se hizo evidente (Arechavala, 1996).

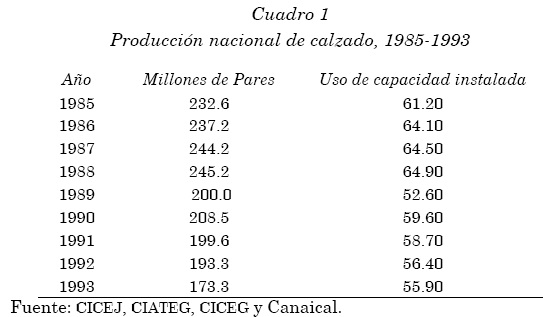

De 1985 a 1993, decreció en 30%, a una tasa promedio anual de -4 %. El escaso dinamismo no se resolvió ni aún en periodos de mayor demanda en el mercado interno (Arechavala, 1996). La industria, en lo general, redujo el uso de su capacidad instalada y su nivel de producción, como lo muestra el cuadro que se presenta a continuación.

Como puede observarse, los años en que se presentó la baja en la producción de calzado fueron de 1989 a 1993. Si bien el descenso en la producción estuvo relacionado con problemas estructurales, como son: bajo nivel de inversión en tecnología y capacitación, así como problemas financieros característicos del perfil de esta industria. Cabe señalar, que los principales desafíos tuvieron que ver con condiciones externas, varios países con mano de obra abundante, como Filipinas, Vietnam, Taiwán y China, se incorporaron al mercado internacional, lo cual redujo de forma considerable los precios internacionales de calzado y aumentó la competencia mundial (Barber y Moreno, 2006).

La industria zapatera ante la apertura de mercados

Hablar de apertura no se limita únicamente a la firma del TLCAN, sino que debe remontarse al año de 1986 en que México ingresó al Acuerdo General de Aranceles (GATT, por sus siglas en inglés).3

Por tal razón, para analizar el proceso de apertura y sus efectos en la industria del calzado, conviene dividirlo en cuatro momentos:

a) De 1986, ingreso al GATT, a 1993, fecha en que se modifican los aranceles para la industria del calzado.

b) 1994: inicio del TLCAN, la devaluación y del proceso de reversión de importaciones.

c) 1995: devaluación.

d) 1996-2005: los nuevos retos frente al mercado globalizado; la competencia con China.

a) El ingreso de México al GATT

El modelo de acumulación en México, hasta la década de los ochenta, estuvo sustentado en un modelo de sustitución de importaciones cuyo eje principal fue la protección de la industria nacional a través de tres mecanismos: aranceles al comercio exterior, precios oficiales sobre los que se aplicaban dichos aranceles y restricciones a la importación por medio de permisos previos y cuotas máximas.

Con la entrada de México al GATT se plantea un cambio en las condiciones del proteccionismo industrial bajo las cuales se había operado. Para dimensionar la magnitud de la desregulación arancelaria que se aplicó en unos pocos años, se pueden hacer las siguientes observaciones:

a) La media arancelaria disminuyó de 27% en 1982 a 13.1% en 1992.

b) El número de tasas arancelarias se redujo de 16 que existían en 1982 a 5 en 1992.

c) El porcentaje de importaciones sujetas a permisos previos se redujo de 100% en 1982 a poco más de 10% en 1992 (Saraví, 1997).

La baja en la tarifa arancelaria propició en México la competencia con el calzado barato proveniente del extranjero, lo cual repercutió aún más en la tendencia a la disminución de la capacidad productiva de la industria mexicana del calzado.

Entre 1988 y 1993, la participación de la producción nacional en el consumo tuvo una caída de 15%, mientras que la participación de las importaciones se incrementó en 626%.

Del total importado en el periodo 1990-1993 (118.6 millones de pares), 41% se refiere a calzado deportivo elaborado principalmente de materias textiles. Las importaciones efectuadas procedían principalmente de Estados Unidos,4 Taiwán, Corea, China, Hong Kong e Indonesia (Coserco, 1994). Para 1993, las importaciones con mayor crecimiento eran las procedentes de Indonesia (1,020%), Tailandia (310%), Brasil (164%) y Corea (67%) (Coserco, 1994).

Si analizamos el comportamiento de la balanza comercial, tenemos que en 1987 se logró un superávit récord de 191%, la balanza positiva se mantuvo hasta 1988. Sin embargo, a partir de 1989 inicia un vertiginoso descenso manteniendo un saldo negativo hasta 1993, no obstante que en el periodo 1989-1992 las exportaciones de calzado experimentan un incremento constante. En 1993 la balanza comercial tuvo el mayor déficit en su historia: 132 millones de dólares (Coserco, 1994).

En ese año las importaciones representaron 20% de la producción nacional. En el caso de calzado con 100% de materiales sintéticos, la importación representó 22% de la producción. Esto sin considerar el calzado que entró al país sin registrarse en las aduanas.5

Como resultado de ese proceso, la Cámara Nacional de la Industria del Calzado (Canaical) reportaba el cierre de 159 empresas en el estado de Guanajuato —principal productor de calzado en el país—, lo que representaba 15% del total de empresas registradas. Se afirmaba que tanto en este estado como en Jalisco la industria trabajaba de 40% a 50% de su capacidad instalada. En Jalisco se dio el cierre de aproximadamente 140 empresas entre 1991 y 1995, tan sólo de las registradas, cifra a la que habría que sumar todas aquellas empresas pequeñas sin registro, que fueron las más afectadas en este proceso.6

Cabe aclarar que los efectos fueron diferenciados según el tipo de unidad y de giro. Entre los más dañados estuvieron los que producían calzado sintético, debido a que el de Taiwán llegó a entrar al país a 1.25 dólares el par. Por el contrario, las empresas fabricantes de botas fueron las menos afectadas debido a que estos productos están en condiciones de competir en precio y calidad en el mercado internacional.

Los efectos según el tipo de estrato productivo nos muestran que 100% de la pequeña industria tuvo graves dificultades durante este proceso, asimismo 40% de la mediana; la grande se mantuvo, pero redujo su producción y número de trabajadores hasta 1995, año en que inicia la recuperación. 7

El impacto a nivel del empleo también fue drástico. Se suscitó una pérdida de 23,000 empleos a nivel del sector durante el quinquenio que va de 1990 a 1995. Dado el efecto multiplicador en la proveeduría, se generan cinco pérdidas más en toda la cadena productiva (Coserco, 1994).

En opinión de los empresarios, los principales problemas en este periodo se ubican a nivel del mercado, dado que la gente ya no estuvo en posibilidad de consumir calzado de piel y comenzó a adquirir sintético. Señalan que dado que fue preciso importar mucha materia prima y se tuvo que comprar en dólares, se incrementaron los precios, haciendo difícil la competencia con los países del oriente.

Durante este periodo los pronunciamientos de los empresarios se generalizaron, particularmente contra las tasas de interés de los créditos,8 y en favor de la aplicación de impuestos compensatorios para el ingreso de "zapato chatarra".9

En un primer momento, las inconformidades empresariales se manifestaron a través de las cámaras regionales. En 1993, cuando se hizo evidente que la industria estaba muy dañada, se documentó prueba de daño para proceder a declarar dumping a China. La presión hacia el gobierno federal se presentó como Consejo Nacional de Calzado, que es un organismo que aglutina a las tres cámaras más importantes en el país (CECEJ, CICEG y Canaical). También se presionó con declaraciones públicas, tanto de los empresarios del calzado como de los proveedores de esta industria, quienes también resultaban gravemente afectados:

México es el único país que cuenta con una tasa arancelaria de 20% para proteger su industria del calzado, ya que las demás naciones disponen de gravámenes más altos, como ocurre con Estados Unidos, que aplica aranceles que, según el producto, llegan a ser hasta de 48% [...]. Debido a las actuales tasas arancelarias, una gran cantidad de fabricantes han optado por transformarse en distribuidores [...]. A partir de esa política que da trato similar a productores y distribuidores, las opciones para el fabricante mexicano se reducen (El Occidental, 2 de junio de 1991).

La industria del calzado corre el riesgo de desaparecer ante la posibilidad de no asimilar la tecnología extranjera y de ofrecer únicamente mano de obra barata, advirtió Mario Orozco Arenas, presidente de la Asociación Nacional de Proveedores para la industria del calzado. México solamente exporta el 4% de su producción estimada en 200 millones de pares de calzado (El Occidental, 19 de junio de 1991).

Efectivamente, en ese momento varios de los factores que determinaban la posición competitiva en esta industria eran desfavorables. Por ejemplo, el elevado costo de los insumos y el costo laboral. Hasta 1981 la industria del calzado mexicana tuvo una fuerte desventaja frente a los principales países en vías de desarrollo exportadores de calzado: más del doble del costo laboral de Taiwán y más de 50% del de Brasil. Para 1987 esta situación había mejorado: el costo laboral de México10 fue similar al de Brasil, algo menor al de los exportadores asiáticos y muy por debajo del de los países europeos (Boston Consulting, 1988).

Por otra parte la productividad en México, aunque no es muy distinta de los países en vías de desarrollo, sí es inferior en 70% con respecto a países como Italia y España.

Por estas causas, y después de la presión por parte de los industriales, fue que se declaró el dumping11 a las importaciones Chinas. Además, el gobierno promovió la publicación de un decreto —en 1993— por el que se reforman diversas fracciones arancelarias de la Tarifa de la Ley del Impuesto General de importación, relacionadas con productos de calzado y manufacturas de piel.12

Aunque esta medida no funcionó del todo, dado que se inició una triangulación de calzado vía los Estados Unidos,13 sí logró que se revirtieran las cifras de las importaciones. En 1992 la importación era de 42 millones de pares y un año después se redujo a 34 millones.14 En 1995 el padrón de importadores disminuyó de 1,530 a 525 establecimientos y se realizó un embargo precautorio sobre 265,158 pares de calzado de procedencia extranjera que no cumplían las normas del etiquetado (SHCP, 1995).

b) 1994 Breve recuperación, inicio del Tratado de Libre Comercio de América del Norte

En 1994 inició el proceso de reversión de importaciones, bajó a 26 millones de pares y continuó en descenso hasta 1996.

Iniciadas las gestiones del TLCAN, los empresarios del calzado propusieron continuar la protección arancelaria a esta industria, mientras las empresas pequeñas y medianas lograban modernizarse. Las negociaciones del TLCAN favorecieron el proceso de exportaciones. En 1995 las exportaciones totales de la cadena cuero y calzado crecieron en 29.6% respecto al año anterior.

No obstante, el análisis de las negociaciones del TLCAN en lo que refiere a esta industria no es del todo favorable. A las reuniones para tal efecto fue un representante por cada una de las tres regiones principales productoras de calzado en el país, pero no participaron directamente en las negociaciones, "el negociador fue un especialista en comercio internacional que no sabía nada de calzado".15

Los puntos principales de la negociación fueron: a) desgravación arancelaria; b) reglas y certificado de origen; y c) regulación en materia de norma, mercado y etiquetado.

Con la firma del TLCAN el calzado de piel entró en un programa de desgravación a 10 años con una reducción inicial de 20%.16 Además, se logró que se desgravaran las fracciones y no sólo el producto terminado.

Sólo un producto —la bota con corte de piel y suela de plástico— tuvo desgravación arancelaria completa. Para el resto de los cortes, la eliminación del arancel fue en 10 etapas anuales, iniciando en enero de 1994 y terminando en el 2003. Con una reducción anual de 10%.

Por otra parte, se implantó el "Certificado de origen", que es un documento emitido por el gobierno de cada país, a través del cual se valida y garantiza —con aprobación gubernamental— que el artículo fue producido totalmente en esa nación. Esta medida se apoya en las reglas de origen, que es un proceso para determinar qué porcentaje del producto es fabricado en un país y si contiene o no insumos de terceros, a partir de lo cual se determina el nivel del arancel que se aplica o el pago de impuestos compensatorios.

Con estas medidas se pretende fomentar la utilización de cortes de la propia región y, por ende, el desarrollo de la industria proveedora,17 así como contribuir al proceso de eliminación de la triangulación de calzado de Taiwán que se realiza vía los Estados Unidos.18

La firma del TLCAN favoreció la modernización de nuestras leyes en materia de comercio exterior al adoptar y ejercer los derechos de salvaguarda y dumping.

Otro aspecto muy importante de la negociación fue que permitió que los aranceles de los Estados Unidos, principal consumidor del calzado mexicano, bajaran y, por ende, se incrementaran las exportaciones a ese país. 19

No obstante lo anterior, cabe señalar que las percepciones de los empresarios del calzado sobre las ventajas del TLCAN son diferenciadas: según el tipo de producto elaborado, el tamaño de la empresa, sus estrategias de comercialización, su nivel tecnológico y su capacidad productiva.

Las posibilidades de verse beneficiados por este tratado son mínimas para los empresarios de la pequeña industria, debido a su incapacidad de producir para el mercado externo. Su opinión al respecto es: "Ni nos afecta ni nos beneficia". Muchos de ellos no conocen cuáles son las reglamentaciones que se establecieron en el TLCAN.

El proceso de devaluación que vivió el país a partir de diciembre de 1994 ilustra la heterogeneidad de los efectos de la política económica y financiera del país sobre los distintos estratos productivos de calzado.

c) Los efectos diferenciados de la devaluación

El proceso de devaluación tuvo un doble efecto sobre la industria del calzado: negativo debido a que los créditos contraídos con los bancos obligaron a las industrias a pagar altas tasas de interés, lo que los llevó de nueva cuenta a problemas de liquidez, baja de productividad, reducción de la capacidad instalada, etcétera. Por otra parte, permitió que el producto extranjero dejara de ser competencia del mexicano debido al tipo de cambio.

La recesión económica que registró México durante 1995 provocó que la producción cayera en 45%, con una pérdida de 70,000 empleos. Se redujo la capacidad instalada en 50%, afectada en gran medida por el incremento en precios de las materias primas y los problemas de estructura interna de las empresas. También fueron obstáculos la contracción de la demanda interna, la cartera vencida, la mala administración, el bajo nivel de capitalización, fenómenos todos que orillaron a muchas empresas al cierre (Bital, 1997).

En una encuesta realizada por el Centro de Capacitación y Resultados de León Guanajuato, entre pequeños industriales del calzado, se detectó que en 58% de las micro industrias tenían serios problemas por la limitada liquidez con que operaban.20

Otro dato revelador de la encuesta es que 82% de las empresas no logró las metas de producción programadas durante 1995 y se registró una caída de las utilidades de entre 24% y 51% en más de una tercera parte de las plantas, debido principalmente al incremento de costos de operación.

Aunque los efectos de la devaluación afectaron al conjunto de las empresas del país, puede establecerse una diferenciación por regiones y por giro de producción.

En León se reportó el cierre de 147 plantas de los diversos estratos productivos. A pesar de que se afirmaba que se trataba de pequeñas y medianas, se encontró que dentro de la gran industria también se presentaron serios problemas financieros debido a las deudas contraídas en dólares con las instituciones bancarias 21

No obstante, hubo dos giros que cobraron vitalidad: a) los productores de bota, que no perdieron su nicho de mercado debido a que esta línea no tiene competencia en muchas partes del país, y b) los fabricantes de calzado deportivo, que si bien en un primer momento fueron muy afectados por la entrada masiva de este producto, les benefició el proceso devaluatorio de la moneda debido a que encareció los productos de importación, lo que permitió que dejaran de competir con el mexicano.

En Jalisco el proceso de devaluación afectó a todos los productores de calzado, principalmente a aquellos que habían adquirido maquinaria en dólares en el extranjero o que requerían de materias primas provenientes del mercado internacional.

d) 1996 a 2005, los nuevos retos frente al mercado globalizado: la competencia con China

A partir de 1996 la industria del calzado inicia un proceso de recuperación de su capacidad productiva y del uso de su capacidad instalada después de haber llegado a una situación crítica de descenso ininterrumpido desde 1991.

Durante 1996 su PIB creció 12%. Aunque no se presenta una reapertura de empresas durante 1996, sí se observa mayor producción, aumento en el empleo (cerca de 500 mil empleos en todo el país) y en el nivel de las exportaciones (se pasó de 50 empresas exportadoras a 140)22 (Bital, 1997).

No obstante, los años subsecuentes a 1996 estuvieron marcados de nueva cuenta por un decrecimiento en la producción nacional y un nuevo déficit de la balanza comercial. La producción nacional de calzado, según información del CICEG, pasó de 280 millones de pares a principios de los años noventa a 210 millones al finalizar la década (1999), hasta caer a 170 millones en el 2002.

La baja producción nacional también fue acompañada de un crecimiento de las importaciones. De cinco millones y medio que se importaban en 1996, se pasó a 10.2 millones en el 2000 y se incrementó a 23 millones y medio en 2002. Por otra parte, las exportaciones iniciaron un descenso que no ha tenido marcha atrás desde 1996 a la fecha. En el lapso de dos años, de 2000 a 2002, se presentó una baja de cinco millones, y durante el 2003 en un lapso de sólo seis meses las exportaciones bajaron de 11 a cinco millones y medio (CICEG, 2003). Los principales destinos de estas exportaciones fueron los Estados Unidos de América, Puerto Rico, Canadá, Venezuela y Cuba.

A pesar de que en el año 2001 ya tenía 10 tratados comerciales firmados, México no ha logrado una diversificación de sus exportaciones concentrando más de 90% en el mercado de Estados Unidos. Pero ni la cercanía con los Estados Unidos, que representan al mercado más grande del mundo, ni las preferencias arancelarias que otorga el TLCAN han permitido tener una presencia dominante en dicho mercado. Las importaciones de calzado de los Estados Unidos provienen en 78% de China, 7.8% de Brasil, 5.9% de Indonesia, 4.5 de Italia, 2.1% de España, y sólo 2% de México (Bancomext, 2003).

En 2003 México redujo su ventaja competitiva en el mercado mundial de calzado. Según datos del ranking de competitividad de la Universidad de Harvard, descendió del lugar número 42 en el 2000 al lugar 51 en el 2001. Particularmente, México se encuentra muy por detrás de sus principales competidores que exportan calzado, como son China, España, Italia, Brasil, Portugal y Corea (Bancomext, 2003).

China continúa como el principal productor de calzado a nivel mundial, con exportaciones de 3,100 millones de pares anuales. Italia, por su parte, ha disminuido su volumen de producción, pero sigue conservando una destacada posición como líder en la moda, así como en el desarrollo de nuevos materiales y tecnologías. China junto con India e Indonesia mantienen su liderazgo en el calzado de precio bajo. Se prevé que países como Italia y España, a pesar de su gran calidad y buenos acabados, verán fluctuar sus expectativas de crecimiento (Bancomext, 2003).

El crecimiento sin precedente que ha mostrado la industria del calzado chino mantiene en foco de alerta a los empresarios mexicanos. Con el ingreso de este país a la OMC se intensificará la competencia, razón por la cual conviene dedicar un espacio para analizar el impacto de este fenómeno sobre la industria nacional.

México versus China en el mercado globalizado

Después de casi 15 años de negociaciones, el 10 de noviembre de 2001 fue aprobado el ingreso de China a la Organización Mundial de Comercio, y aunque se acordó un Mecanismo Especial de Salvaguarda Transicional para los casos en que las importaciones de productos de origen Chino causen o amenacen causar disrupciones de mercado a los productores domésticos de otros miembros de la OMC (Hernández, 2003), empresarios de diversos sectores productivos señalan su preocupación por competir con un país que se ha convertido en una de las grandes potencias mundiales.

China es un país que en el curso de 20 años de crecimiento extraordinario ha cuadruplicado el producto bruto, ha logrado ocupar el 7° lugar como país exportador (Zarur, 2003). Durante 2005 el comercio internacional de China ascendió a 762 billones de dólares (FMI, 2006). El cálculo que hacen las autoridades de Hong Kong es que para 2010, China pasará a convertirse en la segunda potencia comercial después de Estados Unidos (Castro, 2002).

China también se ha convertido en una potencia industrial, es el principal productor de acero, carbón, cemento, ropa y televisores del mundo, y se ubica entre los cinco primeros productores mundiales de electricidad y petróleo. Así mismo es el mayor exportador de ropa, textiles, juguetes, algodón y calzado (Hernández, 2003).

China es el principal productor de calzado. Produce 5,500 millones de pares anualmente, o sea más de la mitad de la producción mundial, exporta 3,100 millones de pares anuales de los cuales ha dirigido en los últimos tres años a Estados Unidos de América alrededor de 1,100 millones por año. En orden de importancia, China ocupa el primer lugar, le sigue la India con 682 millones, Brasil con 520 millones, Italia con 425 millones, Indonesia con 318 millones, Turquía con 270 millones y México ocupa el séptimo lugar con 170 millones (Bancomext, 2003).

La gran base del éxito de la economía China en los dos últimos decenios (1980-2000) fue la transformación de los derechos de propiedad y la reorientación del modelo de desarrollo económico. Se pasó de una economía semi-autárquica a una de apertura (González, 2002). Otro de los factores de éxito fue la política fiscal de su gobierno. China tiene un ISR que va de 12.5 al 25% máximo, depreciación acelerada y costo de capital que no se carga a la empresa porque el dinero es del Estado (Mural, 2003). La planeación industrial de China ha sido congruente con los objetivos y capacidades de sus empresas. Su estrategia se formula con base en objetivos a largo plazo, a diferencia de México donde se busca tener éxito en el corto plazo, acelerando los programas de fomento sin establecer bases sólidas (Neme, 2006).

Para países como México competir con China representa un gran desafío. El principal problema de la economía mexicana es que no se han instrumentado los cambios necesarios para recuperar la pérdida de competitividad de los últimos años y compensar la erosión de las tradicionales ventajas comparativas del país: bajos salarios, mano de obra abundante y la proximidad con Estados Unidos.

En condiciones similares de calificación de la fuerza de trabajo, el costo laboral de China es hoy 3% del costo laboral de una fuerza de trabajo de nivel de calificación semejante en Japón, y es equiparable a 5% del costo laboral en Taiwán y Corea del Sur. El costo de mano de obra en México es de 4.08 dólares, en China, dos; las horas trabajadas en México son 8, en China, de 10 a 12; la productividad de China es cinco veces mayor (CICEG, 2003). El resultado de este nivel en la estructura de los costos de la producción de China y la de los otros países del Asia Pacífico, es que un alto porcentaje de las empresas industriales se han trasladado a China en los últimos dos años (Castro, 2002). Empresas de Estados Unidos, Japón y el este asiático, y en menor medida de la Unión Europea, han trasladado sus operaciones a dicho país, que actualmente alcanza la cifra de 25,000 empresas de capital extranjero, en su mayoría maquiladoras.

En el caso mexicano, a partir del 2001, la pérdida de competitividad en algunos factores, si se les compara con China, ha provocado no sólo que la atracción de nuevas empresas sea limitada, sino que un importante número de las que tenían actividad dentro del territorio nacional emigraran principalmente hacia ese país (Neme, 2006: 72). Entre 2001 y 2003, cerca de 177 maquiladoras dejaron de operar en México y se fueron a China (Nexos, 2003).

A lo anterior habría que agregar lo que se refiere a la infraestructura. En cuanto a la oferta de servicios de electricidad y de telefonía, habría que señalar que los costos industriales de electricidad en China representan 70% de los de México, mientras que los costos telefónicos en nuestro país son sólo 20% de los que tienen que pagar las empresas instaladas en China (Neme, 2006). La red de transporte permanece en tal estado de atraso que, frente a China, la proximidad con Estados Unidos sólo genera una ventaja de cinco centavos por cada dólar, mientras que China inició en la década de los noventa enormes proyectos de infraestructura en ferrocarriles, aeropuertos, carreteras, telecomunicaciones y puertos, entre otros (Neme, 2006).

Otra desventaja adicional es la obsolescencia de las habilidades y capacidades de los trabajadores mexicanos. En México se gradúan menos ingenieros que en China, y existe un bajo nivel de capacitación en el sector de tecnología de la información. Las empresas no promueven inversión para el desarrollo de nuevos productos, no realizan alianzas estratégicas, no cuentan con certificados de calidad.

La estrategia de competitividad de China se basa en la potenciación del capital productivo, en la manufactura a escala masiva de productos estandarizados a mínimo costo con una organización gerencial de primer nivel. Lo anterior combinado con una alianza estratégica con el capital comercial y financiero proveído por sus socios de Taiwán y Hong Kong, quienes inyectan grandes inversiones de capital y tecnología moderna. En esta alianza, China contribuye con eficiencia en el abastecimiento de materias primas, componentes y manufacturas, además de que ha desarrollado una eficiencia óptima en la integración con sus socios que lideran los eslabones de logística y comercialización (Secretaría de Economía, 2003).

En México se presenta una falta de vinculación y formación de cadenas productivas. La industria nacional abastece sólo 2.5% de los requerimientos de insumos de la industria maquiladora de exportación. Lo anterior se debe a la falta de compañías nacionales con certificados de calidad y de estándares internacionales de precios y de servicios que restan competitividad a las empresas extranjeras puesto que se ven obligadas a importar los insumos a aranceles de hasta 3%. En China la situación es ligeramente menor debido a la ola de re-localización de la producción hacia ese país, un número importante de proveedores internacionales se han establecido en ese mercado y han conseguido un lugar competitivo por su reubicación en ese país (Neme, 2006).

En China existen alrededor de 16,000 empresas del sector cuero-calzado, 2,300 son curtiembres, 1,760 son fábrica de ropa y cuero, 7,200 se dedican al calzado; 1,200 a las pieles y 2,000 a artículos de cuero en general (Euro América, 1999). Más aún, la potencia asiática ha dado a conocer un impresionante proyecto que consiste en desarrollar infraestructura de fabricación de calzado para exportar hasta 100 millones de pares anuales con un modelo de justo a tiempo. En el caso de México, como se señaló, tenemos un sistema deficiente de curtiduría, los costos de las pieles son altos y de mala calidad por la falta de controles fitosanitarios.

Relacionado con lo anterior, habría que señalar que el costo de las empresas por mantener actividades de comercio exterior se incrementan de acuerdo a la eficiencia del sistema aduanero. En este sentido, el sistema aduanero mexicano presenta problemas en su operación: poco personal y mal capacitado, horarios rígidos, discrecionalidad en la toma de decisiones, burocracia excesiva, lentitud y escasos recursos para combatir el contrabando (Neme, 2006). En el caso de la industria del calzado, este factor ha afectado fuertemente su desempeño.

Para el 2003 se introdujeron al país cerca de 40 millones de pares de calzado de contrabando. Según información de la Agencia Federal de Inteligencia (AFI) durante ese año se realizaron cuatro operativos en los que decomisaron 1.4 millones de pares de calzado que provenían ilegalmente de China. Esta cantidad no representa ni 50% del total de los zapatos de contrabando. Por otro lado, este dato atiende a que durante el 2003 en ninguna de las aduanas fue decomisado ni un solo par de calzado, ya que todo se realizó mediante los operativos mencionados que se efectuaron en la zona de Tepito de la Ciudad de México (Barber y Moreno, 2006).

Perspectivas, oportunidades y desafíos de la industria del calzado

Las perspectivas o escenarios de la industria del calzado en México dependerán de las características de cada empresa —densidad de capital, giro productivo, capacidad tecnológica, nivel de productividad— y de las estrategias diseñadas por los empresarios, pero también están relacionadas con una serie de factores externos que tienen que ver con las ventajas competitivas en el mercado mundial.

Si bien los diagnósticos que se han realizado sobre la industria del calzado coinciden en señalar que los principales obstáculos que se interponen a su desarrollo son problemas estructurales del sector como: la dificultad para obtener créditos debido al alto índice de cartera vencida; la baja calidad y la recuperación insuficiente de las pieles locales, la dispersión y la falta de integración de la industria, que se compone principalmente de empresas pequeñas y la disminución del poder adquisitivo en el mercado interno; también se hace hincapié en la ausencia de una cultura exportadora, la falta de competitividad de algunos productos y la fuerte competencia en el mercado externo.

La industria del calzado mexicano, en general, acusa un deterioro en su competitividad internacional. Su futuro se ve amenazado a dos fuegos: los segmentos de bajo precio y el de sintéticos serán afectados por las importaciones de Asia y Brasil, mientras que el segmento de alto precio lo será por importaciones de Italia y España, entre otros.

En nuestro país, los procesos de devaluación real del peso frente al dólar y monedas europeas, se han traducido en la baja del costo laboral en términos reales, por lo que en ciertas coyunturas la industria del calzado ha recuperado parte de su mercado interno. No obstante, esta competitividad que les da a los productores un potencial de exportación y de defensa en el mercado nacional tiene muchos bemoles. La competitividad del calzado mexicano a mediano y largo plazo no puede estar basada en los bajos salarios y en la paridad cambiaria, sino en una mayor productividad. En el mercado globalizado las ventajas competitivas son muy volátiles, por ello los países tienen que aspirar a que sus ventajas reveladas se conviertan en sustentables a mediano y largo plazo.

La estrategia de competitividad internacional que se está planteando para el sector es concentrarse en ciertos nichos de mercado: mercado local, de Estados Unidos, Centroamérica y el Caribe, así como en nichos de producto en donde México ya cuanta con una ventaja competitiva; la bota vaquera y de seguridad, el calzado de niño, el calzado de caballero de piel orientado al segmento de precio medio-alto y alto. No obstante, dicha estrategia también enfrenta ciertas dificultades por el rezago que existe en la industria de la curtiduría mexicana. La industria de la curtiduría en nuestro país padece de falta de tecnología,23 poca productividad, mal sistema de comercialización y bajo nivel en capital de trabajo (COSEC, 1995). Esta industria no sólo tiene problemas con la calidad y rendimiento de sus pieles, sino una desventaja substancial en lo que refiere a sus costos totales. Es poco competitiva frente a Brasil y Argentina, dado que los precios del cuero son inferiores en estos países; también tiene una ligera desventaja frente a Taiwán y Corea, quienes están enfocando su producción hacia segmentos con precios más altos (OIT, 1992).

Con la incorporación de China a la OMC, la industria del calzado enfrenta graves retos debido a la imposibilidad que tiene para competir en precio con ese país. La abundancia y los reducidos costos de la mano de obra, que fueron durante muchos años parte de las ventajas competitivas de México, han sido superadas por China y Taiwán.

Las exportaciones de calzado en México siguen concentradas en el mercado estadounidense en más de 90% y están siendo desplazadas por China. China controló una mayoría absoluta (62%) de dicho mercado durante 2002.

No obstante, las autoridades mexicanas se muestran optimistas, dado que piensan que al ser miembro de la OMC China tendrá que atenerse a las normas internacionales antidumping. Además que se muestra interés en que China reduzca sus aranceles en productos del mar, vegetales, azúcar, cerveza, jugos de fruta, tequila, cemento, tabaco, hierro, acero y autos, en los que México podría ser competitivo y aprovechar el gran mercado que representan 1,300 millones de habitantes de China.

A diferencia del gobierno, los empresarios del calzado no comparten dicho optimismo, en virtud de que ya han experimentado la competencia de los productos Chinos en el mercado nacional. Ellos piensan que la industria del calzado mexicano no sólo está en peligro de desaparecer de los mercados internacionales frente a la competencia asiática, sino que corre el riesgo de ser desplazada de su propio mercado. El escenario que pronostica un importante número de empresarios es que sólo un tercio de las empresas sobrevivirán en este contexto.

No obstante lo anterior, al analizar las acciones concretas que los empresarios se plantean para superar esta problemática, observamos que no incluyen la vinculación de los centros de investigación con la cadena productiva, el cambio hacia una tecnología de punta, como tampoco una estrategia de comercialización a partir de los requerimientos del mercado, y en gran medida siguen esperando que sea el gobierno el que resuelva la problemática del sector.

Bibliografía

Arechavala Vargas, Ricardo (1996) "El futuro de la industria del calzado: ¿existen opciones?", en Carta Económica Regional. Universidad de Guadalajara, año 8, núm. 47, marzo-abril, pp. 19-27. [ Links ]

Bancomext (2003) Calzado, situación actual y perspectivas. México: Análisis sectorial. [ Links ]

Barber Kuri, Carlos Miguel y Raúl Alejandro Moreno Fabre (2006) Industrias representativas de América, Europa y Asia. México: Miguel Ángel Porrúa-Universidad Anáhuac del Sur. [ Links ]

Bital (1997) Anuario 1997. Evaluación de riesgos y perspectivas. México: Dirección de Análisis y Estudios Económicos. [ Links ]

Boston Consulting Group Ltd. y Grupo Consultor Ejecutivo (1998) Industria del Calzado. México: Bancomext-Secofi. [ Links ]

Castro, Jorge (2002) "Los desafíos de la gobernabilidad china y su significado estratégico para Argentina". Conferencia presentada ante el Instituto de Planeación Estratégica de la Fundación Bank Boston, 31 de octubre. [ Links ]

Carta de Nexos (2003), "Abrupta caída del empleo", en Nexos. México, vol. 8, núm. 314, 29 de julio al 4 de agosto. [ Links ]

CIATEC, AC (2003) Sumario Ejecutivo, sitio Web ciatec http://www.ciatec.mx/. Consultado el 10 de julio.

CIATEG, CICEJ, CEEPS (1993) México. Información Estadística del Sector Calzado. [ Links ]

Coserco SA de CV (1994) Estudio sobre el daño causado a la industria del calzado en México por las importaciones. México. [ Links ]

Coordinadora Sectorial (Cosec) (1995) Plan Estratégico de Desarrollo. Sector Cuero, Calzado, Proveeduría. León, Guanajuato, México. [ Links ]

González García, Juan José (2002) "La micro, pequeña y mediana empresa en China: retos ante la OMC", en Comercio Exterior. México, vol. 52, núm. 10, octubre, pp. 907-915. [ Links ]

Hernández Hernández, Roberto (2001 ) "El ingreso de China a la Organización Mundial de Comercio y el papel de APEC", en México y la Cuenca del Pacífico. Universidad de Guadalajara, DEP, vol. 4, núm. 14, septiembre-diciembre. [ Links ]

Kerber, Víctor (2002) "China y el calzado mexicano", en Comercio Exterior. México, vol. 52, núm. 10, octubre, pp. 900-906. [ Links ]

Lozano Uvario, Katia y Pedro Méndez Guardado (s/f) "El estudio de la industria del calzado en la zona metropolitana de Guadalajara, México, desde la óptica del desarrollo local", mecanoescrito. [ Links ]

Lloyd Mexican Economic Report (2000), año 34, julio. [ Links ]

Neme Castillo, Omar (2006) La competencia entre México y China: la disputa por el mercado de Estados Unidos. México: Miguel Ángel Porrúa-Universidad Autónoma de México. [ Links ]

Organización Internacional del Trabajo (OIT) (1992) Situación reciente de la industria del cuero y del calzado. Informe i. Suiza: OIT. [ Links ]

Organización Internacional del Trabajo (OIT) (1992) El empleo, las condiciones de trabajo y la competitividad de la industria del cuero y del calzado. Informe II. Suiza: OIT. [ Links ]

Red para el Desarrollo y la Investigación del Sector Calzado y Proveeduría (Rediccyp) (2003) Resumen Ejecutivo. [ Links ]

Saraví, Gonzalo A. (1997) Redescubriendo la microindustria. Dinámica y Configuración de un distrito industrial en México. México: Flacso-Juan Pablos Editor. [ Links ]

Secretaría de Economía (2003) Programa para la competitividad de la industria de cuero y calzado. México. [ Links ]

Secretaría de Hacienda y Crédito Público (SHCP) (1995) Programa de control aduanero de fiscalización en el sector calzado. México. [ Links ]

Villarreal René y Ramiro Villeda (2006) El secreto de China. Estrategia de competitividad. México: Ediciones Ruz. [ Links ]

Zaur Osorio, Antonio (2003) "Apertura comercial, modernización empresarial y su impacto sobre la industria del calzado en México" (avance de investigación). Consultado en: http://www.azc.uam.mx/publicaciones/gestion/num3/doc07.htm. [ Links ]

2. La mayoría de los empresarios entrevistados coincidieron en esta opinión.

3. México abrió sus fronteras más allá de los tratados mencionados, pero para efectos del presente trabajo éstos son los más relevantes.

4. Se estima que la importación procedente de Estados Unidos es mercancía originaria de países de Asia.

5. Información proporcionada por Rubén Díaz, gerente administrativo de la Cámara del Calzado del Estado de Jalisco.

6. Información proporcionada por la Cámara de la Industria del Calzado del Estado de Jalisco.

7. Entrevista con Rubén Díaz Rodríguez, gerente administrativo de la Cámara de la Industria del Calzado del Estado de Jalisco. 20 de enero de 1997.

8. Los apoyos financieros instrumentados por la banca de desarrollo, en opinión I de algunos empresarios, han sido insuficientes para atender los requerimientos de estas industrias, debido al monto de las inversiones que necesita el sector para su modernización. Además, las tasas de interés son muy altas y se exigen muchas garantías para lograr estos créditos.

9. De acuerdo con los datos de una encuesta industrial realizada en 1989 en la ciudad de Guadalajara a 900 establecimientos, tres cuartas partes de las grandes industrias consideran benéfico el ingreso al GATT, mientras que sólo una cuarta parte de los pequeños industriales estuvo de acuerdo con él (Alba, 1997).

10. Existen variaciones en los costos laborales promedio entre empresas individuales en México. En general las más grandes tienen costos laborales superiores que las más pequeñas. De manera similar los costos en el DF tienden a ser superiores a los de Guadalajara, los que a su vez son superiores a los de León.

11. El dumping consiste en que un país exportador —en este caso China— subsidie los costos totales o parte de la producción de un bien exportable, de tal manera que al entrar al mercado de destino tenga un valor relativo que esté muy por debajo de su valor real y pueda monopolizar el mercado, y que este hecho cause daño a la industria local que produce un bien igual o similar.

12. El 15 de abril de 1993 se publica en el Diario Oficial de la Federación el inicio de la investigación administrativa. Se establece una cuota compensatoria provisional de 1,105% sobre todas las importaciones de dicho producto que se introduzcan a México. La resolución se publicó el 30 de diciembre y determinó diferentes cuotas compensatorias, la más alta de 1,105% y la más baja de 165%.

13. Para tratar de contrarrestar esta irregularidad se instalaron observadores I representantes de los industriales en las aduanas, a fin de evitar la entrada de calzado sin facturación.

14. Información proporcionada por la Cámara de la Industria del Calzado del Estado de Jalisco.

15. En opinión de Rubén Díaz Rodríguez, gerente administrativo de la Cámara de la Industria del Calzado del Estado de Jalisco, la gran mayoría de los empresarios del calzado no quedaron conformes con las negociaciones realizadas en el TLCAN.

16. Cabe aclarar que el porcentaje de desgravación es variable según el tipo de calzado; si es de piel, si tiene suela de plástico, si tiene corte textil, etcétera.

17. Entre las reglas de origen del sector calzado podemos señalar: a) Se puede I importar de fuera de la región cualquier tipo de insumo excepto cortes aparados y sus partes, suelas y tacones; b) El producto debe cumplir con el contenido regional no menor a 55% bajo el método del costo neto; c) Para la fabricación de cortes aparados y sus partes, suelas y tacones, no hay restricción a la importación de insumos.

18. La triangulación es una práctica desleal de comercio que implica que un país que no pertenece a la OMC exporta temporalmente sus productos hacia un país miembro, el cual se encarga de introducirlos al país de destino.

19. El mercado del calzado en los Estados Unidos depende en gran medida de las importaciones, con un ingreso del calzado que no es de hule de 86.6% en 1995. Este porcentaje subestima el impacto real de la penetración de importaciones ya que muchos de los cortes para calzado clasificados como producidos por los Estados Unidos son importados, principalmente de oriente y la República Dominicana (Mangione, 1996). Por esta razón Estados Unidos sigue ocupando un importante lugar potencial para exportaciones.

20. Los problemas financieros de esta industria se han agudizado debido a los I hábitos de pago de los detallistas del calzado: siempre tratan de pagar a plazos.

21. Entre los empresarios deudores algunos optaron por declararse en quiebra y cerrar sus empresas, otros fueron intervenidos por las instituciones crediticias.

22. El ajuste cambiario de 1994 reactivó el sector exportador, su tasa de crecimiento en 1995 fue de 37% y en 1996 de 53% (Bancomer, 1998).

23. México no tiene tecnología propia para esta industria, se importa de Francia, Alemania, Italia y España (entrevista personal con Gabriel Hernández, administrador de una empresa curtidora en Guadalajara).