Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkLa ventana. Revista de estudios de género

versión impresa ISSN 1405-9436

La ventana vol.4 no.38 Guadalajara jul./dic. 2013

Avances de trabajo

Relación entre la diversidad de género y la rentabilidad económica de las empresas del IBEX 351

María Consuelo Pucheta Martínez*, Paula Sánchez Pueyo**

* Doctora en contabilidad, profesora titular de universidad en el Departamento de Finanzas y Contabilidad de la Universidad Jaume I de Castellón, España, y profesora del master oficial interuniversitario UJI-UNED "Sostenibilidad y Responsabilidad Social Corporativa" y del master oficial de la UJI "Gestión Financiera y Contabilidad Avanzada". pucheta@cofin.uji.es

** Master oficial en "Gestión Financiera y Contabilidad Avanzada". Su experiencia laboral se centra, principalmente, en el sector de la Banca. Concretamente realizó las prácticas de la licenciatura en Caja Rural Castellón (2009, Castellón de la Plana) y ha trabajado en Ruralcaja (verano 2010, provincia de Castellón), ambas entidades cooperativas de crédito. sanchezpaulal987@gmail.com

Recepción: 19 de abril de 2011

Aceptación: 8 de noviembre de 2012

Resumen

El objetivo de este trabajo es analizar cómo influye la presencia de las mujeres en los Consejos de Administración de las empresas del IBEX-35 en la rentabilidad económica de las mismas. Para llevar a cabo dicho análisis se ha estudiado la relación entre el número de mujeres en los consejos y la rentabilidad económica de las empresas. Además, se han tomado como variables de control que afectan a la rentabilidad económica el tamaño de la empresa, el ratio de endeudamiento o leverage, el crecimiento de ventas, el ratio de liquidez y la productividad del empleado. Los resultados obtenidos ponen de manifiesto que la presencia de mujeres en el Consejo de Administración no es estadísticamente significativa, y por lo tanto, no influye en la rentabilidad económica de las empresas del IBEX-35. Asimismo, los resultados también revelan que el tamaño de la empresa y el ratio de endeudamiento o leverage afectan de forma negativa a la rentabilidad económica de las empresas. Cabe señalar que el crecimiento de las ventas, el ratio de liquidez y la productividad del empleado no afectan a la rentabilidad económica. Por otra parte, se ha realizado el mismo análisis excluyendo de la muestra a las seis entidades financieras pertenecientes al IBEX-35, con el propósito de conocer si dichas entidades podrían sesgar los resultados obtenidos. La evidencia revela que la presencia de las mujeres en los Consejos de Administración, tras haber excluido de la muestra a las entidades financieras, no influye en la rentabilidad económica, lo que pone de manifiesto que este tipo de entidades no sesgan los resultados.

Palabras clave: mujeres consejeras, rentabilidad económica, consejo de administración, género.

Abstract

The aim of this study is to analyse how the presence of women in the board of directors affects to the return on assets (ROA) of the IBEX-35's companies. To reach this aim, the study examines the relationship between the number of women in the board of directors and the ROA of the firms. Moreover, we use as control variables that influence the ROA the company size, the leverage, the sale growth, the liquidity ratio and the employee productivity. The findings show that the presence of women in the board of directors is not statistically significant, and therefore, it does not affect to the ROA of the IBEX-35's firms. In addition, the results also reveal that the company size and the leverage influence negatively on the ROA. It is important to highlight that the sale growth, the liquidity rate and the employee productivity do not affect to the ROA. On the other hand, the study also does the same analysis but excluding from the sample the six financial firms that belong to the IBEX-35, in order to examine if these companies can bias the results. The evidence finds that the presence of women in the board of directors, after excluding from the sample the financial companies, does not affect to the ROA, which shows that these firms do not bias the findings.

Key words: Directors' women, return on assets (ROA), board of directors, gender.

Introducción

En el presente trabajo se va a analizar la influencia de la composición de los consejos de administración de las empresas del IBEX-35 en la rentabilidad económica de las mismas. Este tema se va a estudiar desde la perspectiva de la discriminación de género existente en las empresas y, concretamente, si la rentabilidad de dichas empresas aumenta o disminuye en función del número de mujeres que haya en los consejos de administración.

Como bien se sabe, las mujeres sufren una gran discriminación por razón de género cuando se trata de poder promocionarse y ocupar altos cargos en las empresas. Son diversos los estudios que han demostrado esta baja representación de las mujeres en los altos cargos de las empresas, los cuales analizaremos en el siguiente apartado, pero para hacernos una ligera idea, según el estudio "Género y los consejos de administración de las empresas del IBEX-35", realizado por la Fundación Ecología y Desarrollo en abril de 2004, sólo 3,5% de los consejeros de las empresas que forman parte de dicho índice son mujeres.

Además explica, según datos de la Comisión Nacional del Mercado de Valores (CNMV) del mismo año, que de 22 consejos de administración de empresas del IBEX-35, 63% no contaban con ninguna mujer en sus filas. En 23% de las empresas del IBEX-35 (Amadeus, Bankinter, BSCH, BBVA, Ferrovial, NH Hoteles, PRISA y Zeltia) había una sola mujer, en 11% de las empresas (Abertis, Banesto, Inditex y TPI) dos mujeres; y tan sólo una empresa (Fomento de Construcciones y Contratas) tiene tres mujeres en su consejo. Ninguna empresa de las 22 tiene más de tres mujeres.

Este reducido porcentaje explica que, hoy por hoy, parece que los puestos de responsabilidad de toma de decisiones en las empresas sean difíciles de alcanzar para las mujeres. Son muchos los factores que han influido en esta realidad, como son el tardío acceso de las mujeres a la educación universitaria, su preferencia por la rama de las humanidades y la difícil conciliación de la vida laboral y familiar, entre otros, pero además, existe un factor cultural muy arraigado como es el llamado "techo de cristal", referido a la existencia de barreras invisibles que impiden a muchas mujeres con elevada cualificación y capacidad personal y profesional acceder a los niveles de dirección y responsabilidad más elevados y promocionarse (Segerman Peck, 1991). Dicho techo de cristal hay que intentar derribarlo cuanto antes si se quiere aumentar el porcentaje.

En los últimos años, los reducidos porcentajes de la representación de las mujeres en los altos cargos de las empresas cotizadas han tomado una elevada relevancia, especialmente por temas de Responsabilidad Social Corporativa (RSC), que cada vez está cobrando más importancia en las empresas. Por ello, en los países avanzados se ha comenzado a implantar medidas encaminadas a aumentar la presencia femenina en los consejos de administración de las empresas cotizadas. En esta línea, también nos gustaría destacar que cada vez se están llevando a cabo más estudios de investigación con el fin de poder llegar a una conclusión adecuada sobre los motivos de esta baja representación, además de que algunos países, como Estados Unidos, Canadá o Noruega, entre otros, han cambiado la regulación y normativas estableciendo un porcentaje mínimo de mujeres en los consejos.

En el caso concreto de España, se están impulsando distintas iniciativas para fomentar la participación femenina en los consejos. En primer lugar, hay que destacar las recogidas en el Informe del Grupo Especial de Trabajo sobre Buen Gobierno de las Sociedades Cotizadas que se hizo público en mayo de 2006, así como las contempladas en la Ley Orgánica 3/2007, de 22 de marzo para la igualdad efectiva de mujeres y hombres (BOE, 23 de marzo). Ambas iniciativas impulsan la incorporación de mujeres a los consejos de forma progresiva, lo que va a suponer una serie de cambios en el gobierno corporativo los próximos años (Esteban, 2007).

Aunque ya se ha dicho anteriormente que existe un reducido porcentaje de mujeres en los altos cargos de los consejos de las empresas cotizadas, este número está aumentando, muy poco a poco, con el paso de los años. Esto explica que se está consiguiendo cambiar el estereotipo que se tiene sobre que las empresas dirigidas por mujeres no funcionan tan bien como las que dirigen los hombres. Además, en los últimos años y en la actualidad, las mujeres tienen mejores niveles educativos y formativos, y ha aumentado considerablemente la proporción de mujeres que cursan estudios superiores y acceden al mercado de trabajo.

Si nos centramos en España, los estudios e informes sobre la diversidad de género en los puestos de poder de las empresas del IBEX-35 y su influencia en el valor de la empresa, han sido y son muy escasos. Además, las diferencias de resultados y conclusiones en dichos estudios hacen que no se disponga de suficiente información homogénea que determine con exactitud la situación, razones, consecuencias y/o soluciones de la baja representación de las mujeres en los consejos de administración.

Una de las conclusiones importantes sobre la diversidad de género en las empresas es la que obtuvo la Fundación de Estudios Financieros en un estudio realizado en el 2005. Sus autores manifiestan que la representación de las mujeres en los consejos varía en función del sector de actividad al que pertenezcan. En este sentido, los sectores que cuentan con una representación porcentual mayor que el promedio de las sociedades son el de bienes de consumo, servicios de consumo y servicios financieros e inmobiliarios; sin embargo, las mujeres que pertenecen a los sectores de materiales básicos, de tecnología y telecomunicaciones y de petróleo y energía tienen una menor representación que el promedio de la muestra total de sociedades.

Otro de los aspectos clave acerca de las características de la diversidad de género en las empresas es la que se refiere a su tamaño. En este sentido, la representación de las mujeres en los consejos es más escasa en empresas grandes y más alta en las empresas PyMES. Es más, son muchas las PyMES y especialmente las más pequeñas, que han sido creadas y dirigidas por mujeres, además de ocupar puestos de responsabilidad.

La decisión de realizar este estudio de investigación ha estado impulsada por la escasa documentación e información existente en España sobre la influencia de la diversidad de género en los consejos de administración de las empresas que componen el IBEX-35 en su rentabilidad. Otra de las razones ha sido porque este reducido porcentaje de mujeres en los altos cargos, hace que los consejos de administración españoles se sitúen en las últimas posiciones de entre los países europeos en cuanto a diversidad de género y rentabilidad. Así, según el Informe European Professional Women's Network (EPWN, 2004), España se sitúa junto con Bélgica e Italia entre los países europeos con una menor presencia de las mujeres en los consejos.

En España esta baja representación de las mujeres en los consejos ha reflejado desde hace muchos años una discriminación por razón de género, que poco a poco está cambiando gracias a las prácticas de buen gobierno corporativo implantadas por las empresas. Con este trabajo se quiere demostrar que hay que llegar a la igualdad de oportunidades en las empresas y que las mujeres están igual de capacitadas para realizar tareas pertenecientes a altos cargos.

El trabajo se estructura en cinco apartados: tras esta introducción, en el segundo apartado se realiza un recorrido por la literatura previa que ha tratado el tema objeto de esta investigación, además de plantear la hipótesis que se va a contrastar; en el tercero se expone la muestra elegida y las variables utilizadas, a la vez que se indica la metodología aplicada; en el cuarto se comentan los resultados obtenidos, mientras que en el quinto y último apartado, se presentan las conclusiones alcanzadas, las limitaciones del trabajo y las futuras líneas de investigación.

Literatura previa e hipótesis

Analizaremos en este apartado quellos trabajos que han abordado la cuestión de la diversidad de género en las empresas desde una perspectiva tanto descriptiva como empírica.

En primer lugar veremos brevemente las principales conclusiones que han puesto de manifiesto los trabajos de corte descriptivo. En esta línea, el trabajo de Wright et al. (1995) analiza dos muestras de empresas americanas, una con empresas que ganaron un premio por promover la igualdad de género, y otra con empresas que discriminaban y fueron llevadas a juicio. El resultado obtenido muestra que las empresas que llevan a cabo políticas de promoción para la igualdad de oportunidades, pueden obtener una ventaja competitiva sostenible y son mejor valoradas en el mercado. El motivo es que tendrán menos costes que otras compañías al tener menos absentismo laboral y rotación, más satisfacción laboral, más empleados productivos y mejor reputación con sus clientes. Consecuentemente podrían tener mejores niveles de solvencia y más adaptabilidad a los cambios del entorno.

Lee y James (2002) recogen una muestra de nombramientos de altos ejecutivos proporcionada por el Wall Street Journal desde enero de 1990 a diciembre de 2000. En dicho estudio se concluye que los anuncios de los nombramientos de una mujer para un alto cargo ejecutivo genera incertidumbre en los accionistas de la empresa, llegando a prestarle más atención y evaluarla de una manera más detallada, debido a que los puestos de liderazgo siempre han sido asociados a hombres. Además, estos nombramientos generan una reacción negativa en el precio de las acciones de la empresa, concretamente se reducen en 3,7%. Otra de las conclusiones que se extrae de este trabajo es que las mujeres que se promocionan desde dentro de la empresa para ocupar altos cargos, son mejor valoradas que las que llegan de otra compañía. Por otra parte se explica que las mujeres tienden a dirigir empresas pequeñas en las que los precios de las acciones son más reducidos.

Wolfers (2006) analizó una muestra de 1 500 compañías del Standard & Poor's de Estados Unidos en el periodo que abarca de 1992 a 2004. En dicho periodo identificaron un total de 64 mujeres y 4.175 hombres que ocupaban altos cargos ejecutivos. Los resultados sugieren que los anuncios del nombramiento de una mujer a un alto cargo ejecutivo debería conducir a una reducción del precio de las acciones, aproximadamente de 4%, debido principalmente a que los mercados financieros siguen infravalorando las habilidades de las mujeres a la hora de ocupar un alto cargo en las empresas.

El Informe European Professional Women's Network (EPWN, 2004) estudió una muestra de más de 250 sociedades europeas, seleccionadas por su cifra de ventas, concluyendo que la representación femenina en los consejos de administración era de 8%. Además, el trabajo también destacó las grandes diferencias que existían por países, encontrándose España en el grupo de los llamados 'rezagados' con una representación de 3%, que la situaba junto con Bélgica, a la cola de los países europeos, sólo por delante de Italia con 2%. Entre los 'pioneros' se encuentran Noruega, Suecia y Finlandia, mientras que el grupo de los 'intermedios' está compuesto por Alemania, Gran Bretaña, Suiza, Holanda, Austria, Francia y Dinamarca.

En la comparación internacional Europa se situaba con 8%, por detrás de Estados Unidos y Canadá, con 13,6% y 10,6% de mujeres consejeras respectivamente. Muy por detrás quedaba Japón, donde la cifra era extremadamente baja con 0,4%.

Un informe realizado por el Corporate Women Directors Internacional (CWDI) en el 2002, concluyó que España obtuvo un porcentaje de representación femenina de 4,6% en los consejos de administración de las 300 empresas españolas más importantes, estando por delante de Japón que tenía una representación femenina de 2% en todas sus empresas cotizadas en bolsa. En el ranking internacional, Estados Unidos, según Fortune 500, 12,4 % de los miembros del consejo eran mujeres, seguido de Australia con 10,7%, Canadá con 9,1%, Sudáfrica con 5,8%, y Reino Unido con 5%. Además, cabe señalar que la presencia femenina en los consejos de las empresas no cotizadas en bolsa es mayor que en las que cotizan.

En el estudio realizado por el Ethical Investment Research Service (EIRIS) en el 2004, se concluyó que tan sólo 3,8% de los puestos de los consejos de administración de las 24 empresas españolas constituyentes del FTSE2 All World Developed Index estaban ocupados por mujeres, y sólo las empresas italianas, portuguesas y japonesas contaban con un menor porcentaje de mujeres en sus consejos. El porcentaje era sustancialmente inferior a la media del conjunto de empresas constituyentes del índice que se situaba en 7,1%.

La consultora internacional Spencer Stuart realiza estudios sobre consejos de administración, elaborando el llamado Indice Spencer Stuart de las principales empresas que cotizan en la bolsa de España. En uno de los trabajos realizados en el año 2004, tomaron una muestra compuesta por 90 empresas (entre ellas todas las del IBEX-35, excepto Arcelor) y los resultados indican que sólo 4% del total de los consejeros de dichas empresas son mujeres.

Mateos de Cabo, Gimeno y Escot (2006) analizaron en el año 2003 una muestra de 1 085 empresas grandes españolas, teniendo en cuenta una cifra de negocios superior a 100 millones de euros. Los resultados mostraron que de los 6 003 cargos desempeñados por miembros directos en las empresas, sólo 6,61% (397) eran ocupados por mujeres. De las empresas tratadas, solamente 255 incluyen mujeres en sus consejos de administración, lo que supone que sólo 23,5% de las 1 085 empresas españolas más importantes tienen mujeres en sus consejos. Cabe resaltar que el número máximo de mujeres por consejo es de seis y corresponde a Mercadona, S.A.

La Fundación de Estudios Financieros (FEF, 2005), en una muestra de 119 compañías españolas cotizadas en bolsa, concluyó que la representación femenina entre los consejos de administración era baja. De acuerdo con esos datos, tan sólo 53 de los 1 311 consejeros totales son mujeres, lo que supone un porcentaje de 4,04 de participación femenina a finales de 2004. El estudio resalta que la mayoría de las mujeres que ocupan puestos en los consejos de las compañías cotizadas españolas son nombradas como consejeras dominicales, la mayor parte de ellas de carácter familiar.

La Fundación Ecología y Desarrollo (ECODES, 2004) analizó las empresas que componen el IBEX-35 y concluyó que de los 532 puestos de consejeros de administración de dichas empresas, sólo 19 estaban ocupados por mujeres, lo que suponía un porcentaje de 3,57% de participación femenina, el cual es inferior al encontrado para las empresas españolas del FTSE All World Developed Index, como ya se ha mencionado.

Luisa Esteban Salvador (2007) observó una muestra de dos grupos de empresas, el primero formado por sociedades cotizadas en el mercado continuo y el segundo por empresas obligadas a presentar el Informe Anual sobre Gobierno Corporativo (IAGC) a la CNMV, no cotizadas en tal mercado durante el periodo seleccionado (ejercicios 2003 y 2004). Este estudio recalcó que en España existe una mayor presencia femenina en empresas que no cotizan en el mercado continuo y que tienen obligación de presentar el IAGC, además de que presentan una alta rentabilidad económica y una elevada participación del consejo en el capital social en comparación con las empresas que cotizan en el mercado continuo. Por otra parte, el análisis también puso de manifiesto que la presencia de mujeres en los consejos de empresas que pertenecen a los sectores de comercio y servicios es mayor entre empresas no cotizadas. El indicador de mercado calculado únicamente para las entidades cotizadas en el Mercado Continuo sugiere que las firmas con mayores oportunidades de inversión, más activos intangibles o más capital humano, cuentan con relativamente más mujeres en sus consejos. Sin embargo, afirmaron que la participación femenina en los consejos no destruyó ni creó valor.

Por otro lado se van a explicar de forma breve las conclusiones de algunos estudios de carácter empírico, es decir, trabajos que evidencian algún tipo de repercusión de la representación de la mujer en los consejos de administración sobre la rentabilidad de la empresa. En este sentido, cabe señalar que la mayoría de estudios empíricos realizados hasta la fecha están hechos en Estados Unidos y utilizan datos de sus mayores empresas.

Schrader et al. (1997) seleccionaron una muestra de las 200 empresas de Estados Unidos con mayor valor de mercado, las cuales forman parte del Fortune 500, y analizaron la relación del porcentaje de mujeres directivas, de mujeres en la alta dirección y de mujeres en el consejo de administración, con el resultado financiero (ROS, ROA, ROI y ROE). Los indicadores de rentabilidad se seleccionaron para los años 1992 y 1993 y los datos del número de mujeres para el año 1992. Los resultados obtenidos indicaron que, por una parte, el porcentaje de mujeres directivas estaba significativa y positivamente relacionado con los indicadores de rentabilidad seleccionados; pero, por otra parte, el porcentaje de mujeres en la alta dirección y el porcentaje de mujeres en el consejo de administración no era significativo, e incluso en algún caso era negativo.

Kochan et al. (2003) analizaron cuatro de las grandes empresas de la lista Fortune 500 y dedujeron que la diversidad de género del equipo directivo no tenía efectos sobre los resultados de la empresa.

Los autores Adams y Ferreira (2003) examinaron la relación entre el riesgo de la empresa y la composición del consejo de 1.462 grandes empresas estadounidenses y demostraron que existe una relación negativa entre el porcentaje de mujeres en el consejo de administración y la variabilidad de los rendimientos bursátiles.

Adler (2001) examinó la relación existente entre la presencia de la mujer en los consejos de administración y la rentabilidad empresarial; esto dio por resultado que de un promedio de 215 empresas de la lista Fortune 500 para cada año del periodo 1980-1998, las empresas con mayor número de mujeres en los altos cargos obtenían un porcentaje de beneficios sobre ingresos un 34% superior al de las industrias medianas de la muestra. Concretamente una rentabilidad sobre activos (ROA) 18% mayor, y un ratio de rentabilidad sobre la inversión (ROI) 69% más alto.

En la misma línea, los autores Carter, Simkins y Simpsons (2003) sugieren la existencia de una relación positiva entre la representación de la mujer en el consejo y el valor de la empresa, medido a través de la Q de Tobin. En este estudio tuvieron en cuenta el tamaño, el sector industrial y otras medidas de gobierno corporativo y tomaron como muestra 638 empresas estadounidenses de la lista Fortune 1000.

Catalyst (2004) en su estudio analizó a 353 empresas de Estados Unidos de la lista Fortune 500 en el periodo 1996-2000 y las conclusiones principales indicaron que, teniendo en cuenta las características de la industria y las diferencias de la empresa, las compañías con mayor número de mujeres en los cargos directivos obtenían mejores resultados financieros, en cuanto a rentabilidad sobre recursos propios (ROE) y rentabilidad total para el accionista (TRS) que las empresas con menor representación femenina.

Por su parte, Erhardt, Werbel y Schrader (2003) también encontraron una relación significativa y positiva entre el porcentaje de mujeres en el consejo de administración y dos ratios de rentabilidad (ROA y ROI) de las 127 mayores empresas de Estados Unidos, en el periodo comprendido entre 1997 y 1998.

Para finalizar con los trabajos de carácter empírico que demuestran una relación positiva entre el número de mujeres en los consejos y la rentabilidad de las empresas, cabe señalar la investigación de Krishnan y Park (2005), la cual reveló que la relación entre el porcentaje de mujeres en los equipos de la alta dirección y la rentabilidad sobre activos de las empresas estadounidenses de la lista Fortune 1000 es positiva. Este resultado no está condicionado por ninguna variable del entorno, como puede ser el grado de diversificación, de concentración o el crecimiento de los mercados a los que pertenece la empresa.

Una vez revisada la literatura existente, se puede concluir que no existe evidencia concluyente sobre si la rentabilidad de las empresas aumenta o disminuye en función del número de mujeres en el consejo. No obstante, al igual que los estudios realizados por Adler (2001), Carter, Simkins y Simpson (2003), Catalyst (2004), Erhardt, Werbel y Schrader (2003), y Krishnan y Park (2005), pensamos que existe una relación positiva entre la presencia de la mujer en el consejo de administración y la rentabilidad. Una de las razones es que cada vez las empresas se preocupan más por implantar medidas de RSC, principalmente por las presiones del entorno, que hacen mejorar su imagen y reputación; y de esta manera serán mejor valoradas por los diferentes grupos de interés o stakeholders: clientes, accionistas, empleados y proveedores, entre otros. Además, en la actualidad las mujeres están integradas completamente en el mundo empresarial con profesiones de diversa índole (políticos, accionistas, líderes de su comunidad, consumidores importantes y miembros activos del mundo de los negocios); por lo que tener un consejo heterogéneo compuesto por individuos con diferentes habilidades, experiencias, conocimientos y género, entre otras cuestiones, hace que exista una mayor variedad de perspectivas, opiniones y valores. Todo ello contribuye a una mejor comprensión del entorno, un cambio en el estilo de liderazgo, creatividad e innovación empresarial y por consiguiente una mejor planificación estratégica y una mejora en el valor de la empresa.

Por lo tanto la hipótesis nula que planteamos en nuestro trabajo es la siguiente:

H0: La presencia de mujeres en el consejo de administración de las empresas que componen el IBEX-35 se asocia positivamente con la rentabilidad económica.

Muestra, metodología y definición de variables

Muestra

La muestra del presente trabajo está compuesta por las empresas pertenecientes al IBEX-35 en el año 2009, a excepción de Arcelormittal, empresa que tiene su sede social fuera de España y expresa sus informes financieros anuales en una moneda distinta al euro. Por ello, el número de sociedades analizadas en el estudio es de 34. Se han seleccionado estas organizaciones, ya que son las sociedades con más liquidez que cotizan en el Sistema de Interconexión Bursátil Español (SIBE) y en las cuatro bolsas españolas (Madrid, Barcelona, Bilbao y Valencia). Además, hemos formado una submuestra de empresas, eliminando a las seis entidades financieras pertenecientes al IBEX (Banco Popular, Banco Sabadell, Banco Santander, Banesto, Bankinter y BBVA), debido a que son las que tienen un ratio de endeudamiento o leverage más elevado por el tipo de actividad a la que pertenecen, y creemos que esta circunstancia podría sesgar los resultados obtenidos en la muestra total. Por lo tanto, la submuestra está formada por 28 observaciones.

Metodología y definición de variables

Para contrastar la hipótesis nula planteada, contrastaremos el siguiente modelo de regresión logística:

RentEcono = (β0 + (β1PorcMujere + (β2TamEmpresa + (β3Leverage + β4CrecVentas + β5RatioLiquidez + β6ProducEmple + εi

Variable dependiente. En el presente estudio se ha utilizado como variable dependiente la rentabilidad económica de la empresa (RentEcono), también llamada rentabilidad sobre activos (ROA), sugerida por autores como Adler (2001) y Erhardt (2003) en sus estudios empíricos previos. Dicha variable ha sido calculada como el beneficio antes de intereses e impuestos dividido entre el saldo medio del activo total (de los años 2008 y 2009). Consideramos que es una buena medida de la rentabilidad, ya que refleja el beneficio que obtiene la empresa por cada euro invertido en el activo.

Variable independiente. A su vez, se ha definido la variable independiente como el porcentaje de mujeres que hay en el Consejo de Administración PorcMujere. Esta variable ha sido medida como el cociente entre el número de mujeres consejeras y el número total de miembros que componen el consejo. El signo que predecimos para esta variable es positivo, debido a que creemos que cuanto mayor es el número de mujeres en el consejo, la empresa conseguirá una mayor rentabilidad económica (Adler, 2001; Carter, Simkins y Simpson, 2003; Catalyst, 2004; Erhardt, Werbel y Schrader, 2003 y Krishnan y Park, 2005).

Variables de control. Por otro lado se han introducido en el modelo cinco variables de control que pueden influir en la rentabilidad económica de la empresa. La primera variable que se ha considerado es el tamaño de la empresa (TamEmpresa), medido como el logaritmo neperiano del total de activos. Se ha optado por utilizar el logaritmo con la finalidad de deflactar la variable y hacer más fácil su comparación. De esta manera los valores quedan unificados y no existen disparidades entre los mismos. Para esta variable no predecimos ningún signo, pudiendo ser tanto positivo como negativo, debido a que el tamaño de la empresa depende de la estructura organizativa, del sector en el que opera y del sistema de gestión llevado a cabo por la misma. Algunos autores (Osteryoung y Newman, 1993) utilizan medidas cuantitativas como el número de empleados, las ventas anuales, los activos, el gobierno, la estructura organizativa y el dominio del sector, entre otras.

La segunda variable de control que se ha introducido en el modelo es el ratio de endeudamiento o leverage (Leverage), medido como la financiación ajena total de las empresas entre el total de activos. Las empresas que tienen un mayor nivel de endeudamiento asumen más riesgo, mientras que aquellas que tienen un endeudamiento más bajo y por tanto recurren a los fondos propios como fuente primaria de financiación, son empresas más adversas al riesgo (Mateos de Cabo, Gimeno y Escot, 2006). El signo que predecimos para esta variable es negativo, debido a que suponemos que cuanto más endeudada está una empresa, menor será su rentabilidad económica, es decir, si se mantiene constante el activo total y el BAII, ante un aumento de la financiación ajena total, se producirá un aumento del leverage, y por tanto, disminuirá la rentabilidad económica.

La tercera variable que se ha considerado es el crecimiento de las ventas (CrecVentas), medida como el cociente entre la diferencia de las ventas de los años 2009 y las de 2008, dividido por las ventas del año 2008 (las ventas se refieren al importe neto de la cifra de negocios). Para esta variable predecimos un signo positivo, ya que suponemos que si aumentan las ventas, se obtienen más beneficios y la rentabilidad económica será mayor.

La cuarta variable de control es el ratio de liquidez (RatioLiquidez), medida como el cociente entre el activo corriente y el pasivo corriente. La liquidez determina la capacidad que tiene la empresa para hacer frente a sus deudas en el corto plazo. Este ratio deber ser mayor que 1 (el activo corriente mayor que el pasivo corriente) para que la empresa no tenga problemas de liquidez y pueda hacer frente a sus deudas (Pérez-Carballo, 2008). El signo esperado para esta variable es positivo, ya que si una empresa es suficiente líquida para pagar sus deudas sin problemas, tendrá más beneficios y por tanto la rentabilidad económica será mayor.

La quinta y última variable del modelo es la productividad del empleado (ProducEmple), medida como el cociente entre el importe neto de la cifra de negocios y el número de empleados de las empresas. Esta variable se introduce en el modelo como logaritmo neperiano con el fin de deflactarla y hacer más fácil la comparación entre las distintas empresas, ya que el número de empleados de algunas compañías divergían sustancialmente del resto. El signo esperado para esta variable es positivo, ya que pensamos cuanto mayor sea la productividad del empleado, mejor se aprovecharan los activos de la empresa y por tanto, la rentabilidad económica será mayor.

El número de mujeres y el número total de miembros del consejo de administración se han obtenido de los diferentes informes de Gobierno Corporativo de 2009 encontrados en los registros oficiales de la CNMV. En cuanto a los ratios de rentabilidad económica, tamaño de la empresa, endeudamiento o leverage, crecimiento de ventas, liquidez y productividad del empleado han sido calculados a partir de los datos existentes en los informes financieros anuales de los ejercicios 2008 y 2009 de la CNMV (para calcular algunos ratios se han utilizado los valores medios comparando dos ejercicios económicos consecutivos).

Resultados obtenidos

Estadísticos descriptivos de las empresas de la muestra

En la tabla 1, panel A y B, se presentan los estadísticos descriptivos de la muestra total del IBEX-35 (excluyendo a Arcelormittal) y de las submuestras, tras haber excluido a las entidades financieras, respectivamente.

Como se puede observar en la tabla 1, panel A y B, tanto para la muestra total del IBEX como para la muestra tras haber excluido a las entidades financieras, el porcentaje medio de mujeres que hay en los consejos de administración no llega a 10%, representando un porcentaje muy pequeño.

Una de las principales diferencias que se observan si se comparan los dos paneles es que la rentabilidad económica media es mayor en la muestra en la que hemos excluido a las entidades financieras, que es de 7%, mientras que la de la muestra total es de casi 6%. Ello pone de manifiesto que la inclusión de las entidades financieras en la muestra total hace descender la rentabilidad económica, por lo que podemos concluir que, en media, las entidades financieras obtienen una rentabilidad económica menor que la del resto de empresas que componen el IBEX-35. El crecimiento de ventas negativo de las entidades financieras, tal y como se explica más abajo, podría justificar el descenso de la rentabilidad económica de estas entidades. Otra diferencia se observa en el ratio medio de endeudamiento o leverage, el cual es mucho menor en la submuestra, concretamente es de 56%. Sin embargo, en la muestra total es de 62,6%; debido a que las entidades financieras, por el tipo de actividad a la que se dedican, tienen unos ratios de endeudamiento muy elevados. También se puede observar que el ratio de liquidez es más elevado cuando se excluyen las entidades financieras (2,019). Esto es lógico debido a que a más nivel de endeudamiento, menos liquidez y viceversa. La variable crecimiento de ventas es mayor en la submuestra (30%) que en la muestra total (21%), lo que se explicaría por el hecho de que las seis entidades financieras excluidas tienen un crecimiento de ventas negativo. El resto de variables no han sufrido apenas variaciones en ambas muestras.

Por otra parte, también se observa que no existe asimetría en la distribución, debido a que los valores tanto para la muestra total (0,4031), como para la submuestra en la que se excluyen las entidades financieras (0,4405), no son superiores a 1,96%.

Finalmente, en lo que respecta a la curtosis, se puede afirmar que la distribución no se aleja de la distribución normal, ya que los valores de ambas muestras son 0,7879 para la muestra total y 0,8583 para la submuestra.

Análisis univariante

En este apartado se va a realizar un análisis de diferencia de medias de la variable independiente y de las variables de control. Las diferencias de medias se han obtenido teniendo en cuenta la mediana de la rentabilidad económica. Así pues, el objetivo de dicho análisis univariante es analizar si existen diferencias de medias entre ambos grupos.

La tabla 2, panel A, muestra la diferencia de medias para la muestra total (N = 34). En este caso la mediana de la rentabilidad económica es de 5% y por tanto, se ha creado un grupo de medias de las variables cuando la mediana es mayor o igual a 5% y otro grupo cuando la mediana es menor a 5%.

En este sentido, se puede observar que para la variable porcentaje de mujeres en el consejo de administración, la diferencia de ambas medias es casi insignificante, representado 0,19%, siendo esta diferencia no estadísticamente significativa. Este resultado nos permite rechazar la hipótesis nula, y por tanto, podemos concluir que la presencia de mujeres en el consejo de administración de las empresas del IBEX-35 no se asocia positivamente con la rentabilidad económica de las mismas. Sin embargo, las variables tamaño de la empresa y leverage presentan una diferencia de medias negativa y estadísticamente significativa a 1%; lo que significa que las empresas de mayor tamaño y con un ratio de endeudamiento elevado, obtienen una rentabilidad económica menor. A su vez, la variable productividad del empleado presenta una diferencia de medias positiva y estadísticamente significativa a 5%, por lo que las empresas en las que sus empleados son más productivos, obtienen una rentabilidad superior.

La tabla 2, panel B, muestra la diferencia de medias para las submuestras de empresas, tras haber excluido a las entidades financieras (N = 28). En este caso la mediana de la rentabilidad económica es de 6%, un punto superior que cuando se incluyen las entidades financieras. Por tanto, se ha creado un grupo de medias de las variables cuando la mediana es mayor o igual a 6% y otro grupo cuando la mediana es menor a 6%.

En este caso, la diferencia de medias de la variable independiente es negativa, pero al igual que para la muestra total, no es estadísticamente significativa. Lo mismo ocurre con las variables de control ratio de liquidez y productividad del empleado. Por otra parte, el tamaño de la empresa presenta un signo negativo y es estadísticamente significativa a 10%, así pues las empresas de mayor tamaño obtienen una rentabilidad económica superior que las de menor tamaño. Asimismo, el ratio de endeudamiento presenta también un signo negativo y es estadísticamente significativa a 5%, por lo que se asocia negativamente a las empresas con una rentabilidad económica mayor. En este caso, la variable crecimiento de las ventas no es estadísticamente significativa, a diferencia de lo que ocurría en la muestra total.

Análisis Multivariante

En este apartado se van a realizar dos análisis: por un lado se va averiguar si existe multicolinealidad calculando los coeficientes de correlación de las variables y, por otro lado, se van a mostrar las regresiones logísticas.

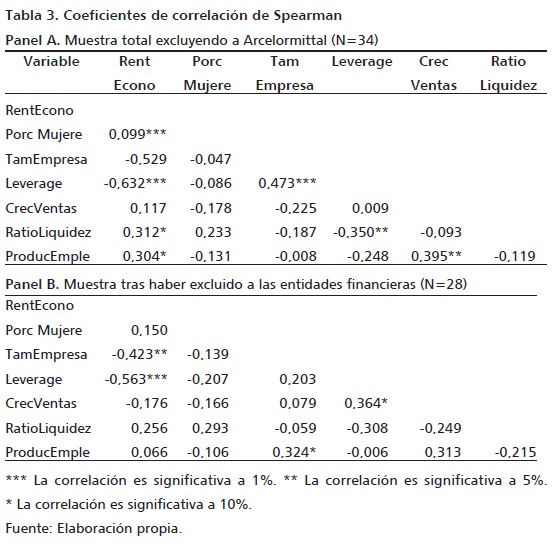

A continuación vamos a analizar si existe multicolinealidad, y para ello, se han calculado los coeficientes de correlación de Spearman de todas las variables incluidas en el modelo. En la tabla 3, panel A, se muestran los resultados de la matriz de correlación para la muestra total (N = 34) y en el panel B, para la submuestra, tras haber excluido a las entidades financieras (N = 28).

Tras analizar la significatividad de los coeficientes, la correlación entre algunos pares de variables es significativa a 1%, a 5% o a 10%. Cabe resaltar que ninguno de los coeficientes de correlación< de ambas muestras presenta problemas de multicolinealidad, ya que ninguno es superior a 0,80% (Pucheta y Fuentes, 2008).

Para finalizar con el análisis multivariante, se presentan los resultados de las regresiones logísticas para la muestra total (N = 34) y para la muestra después de haber excluido las entidades financieras (N = 28).

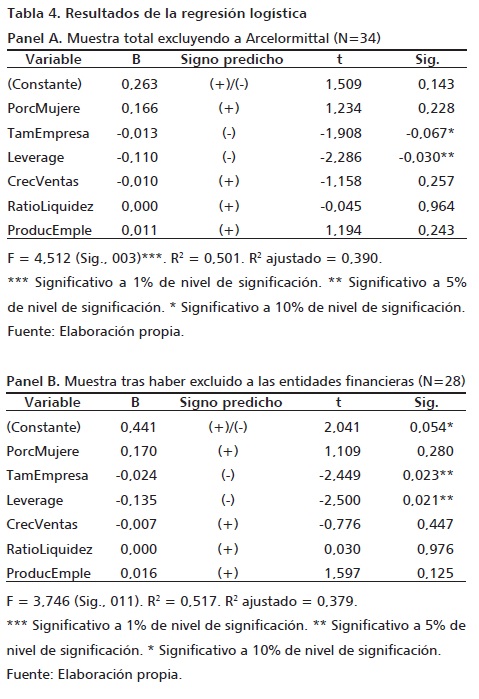

En la tabla 4, panel A, se revelan los resultados de la regresión logística para la muestra total. Como se observa, el ajuste del modelo es bueno, lo que significa que 50,1% de la variación total en la rentabilidad económica viene explicado por el porcentaje de mujeres en los consejos de administración. Además, el test de la prueba F muestra que el modelo es estadísticamente significativo a 1%.

A continuación se analizarán los coeficientes de regresión no estandarizados (B). Como se puede apreciar la variable independiente porcentaje de mujeres en el consejo de administración tiene un signo positivo, el cual es el esperado, sin embargo no es estadísticamente significativo. Así pues, tal y como ya han puesto de manifiesto los resultados univariantes, hay que rechazar la hipótesis nula planteada, y por lo tanto, puede afirmarse que el porcentaje de mujeres en el consejo no influye en la rentabilidad económica de las empresas del IBEX-35. Cabe resaltar que se ha realizado el mismo análisis utilizando como variable independiente el número de mujeres que hay en el consejo y si los consejos tienen mujeres o no (como variable dicotómica), pero los resultados obtenidos son los mismos que considerando como variable independiente el porcentaje de mujeres en el consejo de administración.

Por otra parte, tal y como se ha predicho, la variable tamaño de la empresa tiene un signo negativo y es estadísticamente significativa a 10% de nivel de significación, por lo tanto afecta de manera negativa a la rentabilidad económica. A su vez, la variable leverage también tiene el signo esperado y es estadísticamente significativa a 5% de nivel de significación, lo que manifiesta que influye negativamente en la rentabilidad económica de las empresas.

Cabe destacar que las variables crecimiento de ventas, ratio de liquidez y productividad del empleado no son estadísticamente significativas, y por tanto no influyen en la rentabilidad económicas de las empresas del IBEX-35.

En la tabla 4, panel B, se revelan los resultados de la regresión logística para la submuestra tras haber excluido a las entidades financieras. Tal y como se observa, el ajuste del modelo es bueno, lo que significa que 51,7% la variación total en la rentabilidad económica viene explicado por el porcentaje de mujeres en los consejos de administración. Además el test de la prueba F muestra que el modelo es estadísticamente significativo a 5%.

Como se puede observar no existen diferencias en los resultados con respecto a la muestra total. El porcentaje de mujeres en los consejos de administración no es estadísticamente significativo, por lo tanto, al igual que para la muestra total, hay que rechazar la hipótesis nula planteada y se puede afirmar que el porcentaje de mujeres en el consejo no influye en la rentabilidad económica de las empresas del IBEX-35, tras haber excluido a las entidades financieras.

En cuanto a las variables de control no existen cambios significativos, la variable tamaño de la empresa es estadísticamente significativa y afecta de forma negativa a la rentabilidad económica y la variable leverage también es estadísticamente significativa y afecta de forma negativa a la rentabilidad. El resto de variables no son significativas, al igual que para la muestra total. Por lo que se puede concluir que las entidades financieras no sesgan los resultados anteriores.

Conclusiones

En los últimos años la diversidad de género está alcanzando una gran relevancia a través de la potenciación de la rsc dentro de las empresas y ha sido un tema principal en diversos estudios, normativas y regulaciones. En este sentido, los escándalos financieros y otras irregularidades dentro de los consejos de administración llevaron a la creación de instrumentos de mejora de la calidad de la información, con el fin de conseguir transparencia y veracidad.

En España, en el año 1998 se publicó el Código de Buen Gobierno Corporativo, conocido como Código Olivencia, el cual recomendaba como uno de sus principales objetivos la apuesta por la diversidad de género. En el año 2003 surgió el Informe Aldama, el cual obligaba a las empresas cotizadas a divulgar una mayor información sobre Gobierno Corporativo. Tres años más tarde, el Código Unificado de Buen Gobierno (2006) insistía en el logro de una adecuada diversidad de género dentro de los Consejos y además, obligaba a explicar los motivos en el caso de que el número de mujeres en los Consejos fuera escaso o nulo. Acercándonos a la actualidad, concretamente en el año 2007, el artículo 75 de la Ley Orgánica 3/2007 de 22 de marzo hace hincapié en que las sociedades obligadas a presentar cuentas no abreviadas procuraran incluir en su consejo de administración un número de mujeres adecuado.

No obstante, la realización de este trabajo nos ha permitido conocer que el porcentaje de mujeres en los consejos de administración de las empresas del IBEX-35 sigue siendo reducido, concretamente inferior a 10%. Ello significa que, a pesar de todas las normativas implantadas, las instituciones deben hacer más hincapié e insistir más en la diversidad de género con el fin de llegar a la igualdad.

El objetivo de este trabajo ha sido analizar qué relación existe entre la presencia de mujeres en el consejo de administración de las empresas del IBEX-35 y la rentabilidad económica para el ejercicio 2009. Para ello se ha utilizado una muestra con todas las empresas que componen el IBEX (excluyendo a Arcelormittal) y una submuestra de empresas, excluyendo a las entidades financieras, con el fin de analizar si éstas sesgan los resultados para la muestra total.

Los resultados, tanto univariantes como multivariantes, ponen de manifiesto que la presencia de las mujeres en los consejos de administración de las empresas del IBEX-35 no se asocia positivamente con la rentabilidad económica. Así pues, contrario a lo que pronosticamos, un mayor número de mujeres en los consejos de administración no genera una mayor rentabilidad a la empresa. Cabe destacar que el tamaño de la empresa y el ratio de endeudamiento o leverage se asocian de manera negativa y estadísticamente significativa con la rentabilidad económica. Sin embargo, las variables crecimiento de las ventas, ratio de liquidez y productividad del empleado no influyen en la rentabilidad económica de las empresas. En cuanto a la submuestra, tras haber excluido a las entidades financieras, se puede afirmar que no existen variaciones con respecto a la muestra total, y por tanto, podemos concluir que las entidades financieras no sesgan los resultados obtenidos en la muestra total.

La principal implicación de estas conclusiones es que la diversidad de género en los consejos de administración de las empresas del IBEX-35 tiene poca efectividad en la creación de valor de la empresa, medida ésta con la rentabilidad económica. Aunque hay que destacar que los cambios socioeconómicos sufridos en España en los últimos años han incrementado la diversidad de género en los consejos de administración, no podemos olvidar que la sociedad española ha sido tradicionalmente machista y se vio caracterizada durante años por una corriente ideológica basada en la subsistencia, en la que la mujer se ocupaba de la vida familiar y de trabajos de fuerza. Ello podría explicar, en parte, los resultados que hemos obtenido, ya que somos de la opinión que la mujer todavía está relegada a un segundo plano en los consejos de administración, aunque se encuentre situada en el mismo nivel jerárquico que un colega consejero.

Ahora bien, a pesar de los resultados obtenidos, pensamos que las actuaciones y decisiones que pueden tomar las mujeres consejeras sí pueden influir en los resultados económicos de la empresa, además de ser de la opinión de que este colectivo debe velar por conseguir la maximización de valor de la organización. Varios autores parecen avalar nuestro argumento, al poner de manifiesto los beneficios que posee la incorporación de mujeres en los órganos de gobierno de las empresas. En este sentido, Robinson y Dechant (1997), Zahra y Garvis (2000) y Del Brío y Del Brío (2009) evidenciaron que la presencia de mujeres en los consejos de administración aportaba un carácter innovador a la empresa. Igualmente, Erhardt, Werbel y Schrader (2003) concluyeron que la presencia de mujeres en los consejos de administración proporcionaba mayor creatividad, un aumento de la calidad de las propuestas realizadas, mejores perspectivas y mayor búsqueda de información para las empresas. Carter, Simkins y Simpson (2003) documentaron que la presencia de mujeres en el consejo de administración favorecía la obtención de valor corporativo para la empresa.

Por lo tanto, vemos necesario reforzar la diversidad de género en los consejos de administración de las empresas españolas, dándoles el papel que se merecen a las mujeres y cambiando la mentalidad de los consejeros para que sean más receptivos a las opiniones de las consejeras. Ello puede repercutir positivamente en la rentabilidad económica de la empresa. Pero, ¿cómo se podría hacer? Creemos que considerar las recomendaciones realizadas por los Códigos Españoles de Buen Gobierno, o implantar leyes más duras, podrían mejorar el papel de la mujer en los consejos de administración, así como establecer mecanismos de control que garanticen que se cumplen dichas recomendaciones y leyes.

Por otra parte, también nos gustaría destacar algunas limitaciones que se han puesto de manifiesto en este trabajo. En primer lugar, la exclusión de una empresa del IBEX-35 por no contar con los datos necesarios para realizar el trabajo. En segundo lugar, los datos han sido extraídos de los informes financieros y de Gobierno Corporativo de la CNMV, por lo que podrían contener algún error. En tercer lugar, cabe destacar que la muestra analizada es reducida, y por lo tanto, de haber utilizado una muestra más grande los resultados podrían haber sido otros. Y en último lugar, indicar que el análisis se ha llevado a cabo para un único año (2009) y en España, y por lo tanto, los resultados no se pueden extrapolar ni a otros ejercicios económicos ni a otros países.

Para finalizar sería interesante proponer algunas líneas de investigación futuras derivadas del tema planteado. En este sentido, un trabajo podría ser estudiar cómo y de qué manera las empresas cotizadas están implantando las normativas y regulaciones sobre la diversidad de género en los consejos de administración. Otra línea de investigación podría ser analizar el por qué en los consejos de las empresas del IBEX 35 existe una baja representación de la mujer y en qué se basan para elegir a un miembro o a otro. Por otro lado, se podría realizar el mismo estudio ampliando la muestra para un número mayor de empresas, cotizadas o no.

Bibliografía

Adams, R. y D. Ferreira. Diversity and Incentives: Evidence from Corporate Boards. Working paper, University of Stockholm, october, 2003. [ Links ]

Adler, R. "Women in the Executive Suite. Correlate to High Profits", in Harvard Business Review, 79, 2001: 3-18. [ Links ]

Araujo Pinzón, P, R. Fiórez López, J. M. Sánchez Vázquez y M. Vélez Elorza. "Género y dirección frontera en relaciones inter-organizativas: estudio exploratorio de su influencia sobre los sistemas de control para la gestión de los canales de exportación independientes", en Revista de Contabilidad, 13 (1), 2009: 17-52. [ Links ]

Bertrand, M. y K. Hallock. "The Gender Gap in Top Corporate Jobs". Industrial and Labour Relations Review, 55, 2001: 3-21. [ Links ]

Carter, D., B. Simkins y W. Simpson. "Corporate Governance, Board Diversity, and Firm Value", in The Financial Review, 38 (1), 2003:< 33-53. [ Links ]

Catalyst, 2004. Disponible en: http://archive-cl.com/cl/c/chileunido.cl/2013-01-29_1256891_31/Chile_Opina/

CNMV Comisión Nacional del Mercado de Valores. Disponible en: www.cnmv.es.

CWDI Corporate Women Directors International. Las mujeres en el consejo de administración de las principales empresas españolas. CWDI, 2002. [ Links ]

BOE Boletín Oficial del Estado, 2006.

Del Brío, E. y I. del Brío. "Los consejos de administración en las sociedades cotizadas: avanzando en femenino", en Revista de Estudios Empresariales. Segunda época, 1, 2009: 102-118. [ Links ]

Driga, O. y D. PRIOR. "Start-up Conditions and the Performance of Women —and Men— Controlled Businesses in Manufacturing Industries", in Revista de Contabilidad, 13 (1), 2009: 89-124. [ Links ]

ECODES Fundación Ecología y Desarrollo. Género y los consejos de administración de las empresas del IBEX -35. Documento de trabajo. Madrid: Fundación Ecología y Desarrollo, 2004. Disponible en www.ecodes.org

EIRIS Ethical Investment Research Service. Diversidad en los consejos de administración de las empresas constituyentes del FTSE All World Index. EIRIS, 2004. [ Links ]

EPWN European Professional Women's Network. "European Board Women Monitor 2004", in EPWN & Egon Zehnder International, 2004. Disponible en: www.europeanpwn.net [ Links ]

Erhardt, N. L., J. D. Werbel y C. B. Schrader. "Board of Director Diversity and Firm Financial Performance", in Corporate Governance: An International Review, 11 (2), 2003: 102-111. [ Links ]

Esteban Salvador, L. "Consejos de administración y creación de valor: la perspectiva de género". Revista Española de Financiación y Contabilidad, 36 (135), julio-septiembre, 2007: 645-648. [ Links ]

FEF Fundación de Estudios Financieros. "Diversidad de género en los consejos de administración de las sociedades cotizadas y cajas de ahorro españolas", en Papeles de la Fundación, núm. 12, 2005. [ Links ]

Gallego Álvarez, I., I. M. García Sánchez y L. Rodríguez Domínguez. "The Influence of Gender Diversity on Corporate Performance", in Revista de Contabilidad, 13 (1), 2009: 53-88. [ Links ]

Jimeno de la Maza, F. J. y M. Redondo Cristóbal. Efectos sobre la rentabilidad de interacciones en las que interviene la diversidad de género en los consejos de administración. 2008. [ Links ]

Kochan, T., K. Bezrukova, R. Ely, S. Jackson, A. Joshi, K. Jehn, J. Leonard Levine y D. Thomas. "The Effects of Diversity on Business Performance: Report of the Diversity Network", in Human Resource Management, 42 (1), 2003: 3-21. [ Links ]

Krishnan, H. y D. Park. "A Few Good Women-on Top Management Teams", in Journal of Business Research, 58 (12), 2005: 1712-1720. [ Links ]

Lee, P. M. y E. Hayes James. She'-e-os: Gender Effects and Stock Price Reactions to the Announcements of Top Executive Appointments. Arizona State University/University of Virginia. Darden School of Business Administration. Working paper, núm. 02-11, 2003. [ Links ]

Luis Carnicer, P., A. Martínez Sánchez, M. Pérez Pérez y M. J. Vela Jiménez. "La diversidad de género en la alta dirección de las mayores empresas españolas", en Investigaciones Europeas de Dirección y Economía de la Empresa, 13 (2), 2007: 33-35. [ Links ]

Mcphail, K. "Board Diversity, the Logic of Difference & the Logic of Equivalence: A Critical Study of the Emergence of Corporate Democracy", in Revista Española de Financiación y Contabilidad, 13 (1), 2009: 125-144. [ Links ]

Mateos de Cabo, R., R. Gimeno y L. Escot. Discriminación en los consejos españoles: análisis e implicaciones económicas. Fundación de las Cajas de Ahorro, 2006. [ Links ]

Naranjo Gil, D., C. Álvarez-Dardet Espejo y A. Carrasco. "The Relationship between Diversity, Gender and Accounting", in Revista de Contabilidad, 13 (1), 2010: 9-16. [ Links ]

Osteryoung, J. S. y D. Newman. "What is Small Business?", in The Journal of Small Business Finance, 2 (3), 1993: 219-231. [ Links ]

Pérez-Carballo, Juan. Control de la gestión empresarial. Madrid: ESIC, 2008. [ Links ]

Pucheta Martínez, M. C. y C. de Fuentes Barberá. "Determinantes de la formación voluntaria de Comités de Auditorías entre las empresas cotizadas", en Moneda y Crédito, núm. 227, 2008: 83-115. [ Links ]

Robinson, G. y K. Dechant. "Building a Business Case for Diversity", in Academy of Management Executive, 11 (3), 1997: 21-25. [ Links ]

Schrader, C. B., V B. Blackburn y P Iles. "Women in Management and Firm Financial Performance: An Exploratory Study", in Journal of Managerial Issues, 9 (3), 1997: 355-372. [ Links ]

Spencer Stuart. España 2004. Índice Spencer Stuart de Consejos de Administración. Spencer Stuart, 2004. [ Links ]

Wolfers, J. "Diagnosing Discrimination: Stock Returns and ceo Gender", in Journal of the European Economic Association, 4 (2-3), 2006: 531-541. [ Links ]

Wright, P, S. Ferris, J. Hiller y M. Kroll. "Competitiveness Through Management of Diversity: Effects on Stock Price Valuation", in The Academy of Management Journal, 38 (1), 1995: 272-287. [ Links ]

Zahra, S. A. y D. M. Garvis. "International Corporate Entrepreneurship and Firm Performance: The Moderating Effect of International Environmental Hostility". Journal of Business Venturing, 15 (5-6), 2000: 469-492. [ Links ]

1 Este trabajo se ha beneficiado de la ayuda del proyecto de investigación ECO2011-29144-C03-02 y FEDER concedida por el Ministerio de Ciencia e Innovación.

2 FTSE es el acrónimo de Financial Times Stock Exchange y es un índice compuesto por 2 900 acciones de las empresas con mayor capitalización bursátil de 49 países distintos, entre los que se encuentra España.