nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

En México, el sistema fiscal vigente se fundamenta en la Ley de Coordinación Fiscal (LCF), de 1978 y en sus sucesivas modificaciones. En esencia, la Ley crea un fondo centralizado y la recaudación federal participable (RFP), que es financiada con los ingresos tributarios (incluyendo los petroleros). El 20% de la RFP es devuelto a los estados, a través de las participaciones federales (el Ramo 28 del presupuesto federal) que, de esta forma, adquieren un carácter resarcitorio, transfiriéndole a los gobiernos estatales parte de los impuestos recaudados en sus territorios. Estas transferencias no son condicionadas, pueden ser usadas libremente por los gobiernos estatales, a diferencia de los fondos reunidos en el Ramo 33 del presupuesto federal, es decir, las denominadas aportaciones federales.

Si el Ramo 28 resarce a los estados por ceder al gobierno federal la potestad recaudatoria en sus territorios, en búsqueda de la equidad vertical, las entidades deberían recibir las participaciones en proporción a la recaudación que aseguran. El Ramo 33 intenta reducir las desigualdades territoriales, otorgando a los estados con peores indicadores socioeconómicos más recursos para reducir la brecha que los separa de los más ricos. Su carácter es compensatorio y trata de reducir las desigualdades horizontales entre las entidades. El Ramo 33 reúne las aportaciones federales, compuestas por ocho fondos, destinados a mejorar los niveles de educación y salud y reducir la pobreza.

A diferencia del Ramo 28, el Ramo 33, que se creó en 1998, reunió varios fondos que estaban antes dispersos en convenios y que las entidades firmaban con el gobierno central. Por su carácter compensatorio, los estados más pobres del sureste de la república han recibido más recursos y este ramo ha llegado a ser la principal fuente de financiamiento, tanto de los estados como de los municipios.1

En México, la descentralización fiscal ha sido incompleta, pues se ha dado por el lado del gasto público y no de la recaudación tributaria, que sigue siendo centralizada. Los niveles de pobreza se mantienen altos y concentrados en el sureste, que ha visto aumentar la brecha que lo separa del resto del país.

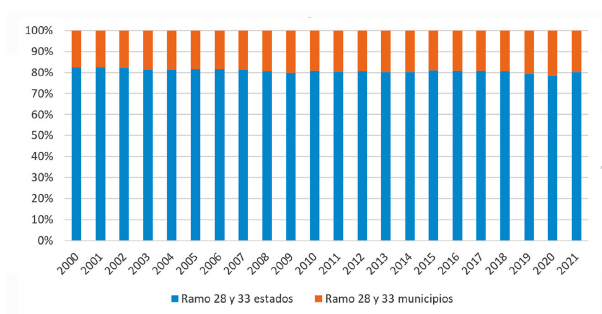

El federalismo fiscal mexicano, que se refiere a las relaciones entre gobiernos estatales y gobierno federal, ha sido objeto de varios estudios, sin embargo, se ha dedicado poca atención a los gobiernos locales. A los municipios de México llega menos de 20% de las transferencias federales, es decir, de participaciones y aportaciones, como indica la gráfica 1, por lo tanto, las 32 entidades federativas del país disponen de 80% de los recursos de ambos ramos.

Para aclarar esta situación, hemos construido la gráfica 2, que compara, con valores per cápita deflactados a precios de 2018, los recursos recibidos por las entidades y los municipios en el periodo 2000-2021. La línea azul indica el total per cápita de ambos ramos transferidos a las entidades y la naranja a los municipios. A los estados, durante ese periodo, les ha llegado un promedio de más de 6000 hasta casi 10,000 pesos y a los municipios entre 1000 y 3000 pesos.

Fuente: elaboración propia a partir de Ramos 28 y 33 SHCP (2000-2021) e Inegi (2002-2022).

Gráfica 1 Transferencias federales a entidades y municipios en México (2000-2021)

Fuente: elaboración propia a partir de SHCP (2000-2021); Inegi (2002-2022) y Banxico (2018). Población estimada con datos del Censo de Población y Vivienda 2000, 2010 y 2020 y el Conteo de Población y Vivienda 2005 (Inegi, 2020; 2010; 2005; 2000).

Gráfica 2 Transferencias federales per cápita a estados y municipios (2000-2021) a precios constantes de 2018

En este trabajo se pretende comprobar que el conflicto político en Oxchuc, Chiapas, aun teniendo varias causas, está alimentado por la cantidad de recursos que el ayuntamiento recibe de la federación, mismos que no están sujetos a un mecanismo transparente de rendición de cuentas, lo que ha fomentado prácticas de corrupción.

Para lograr el objetivo, primero presentamos una breve descripción de cómo en México se ha abordado el federalismo fiscal. Después, describimos las condiciones económicas del municipio y su evolución entre 2002 y 2020. Sucesivamente, reconstruimos el conflicto político que ha caracterizado la disputa por el poder entre las familias indígenas. Utilizamos el método comparativo para poder interpretar la evolución de las finanzas públicas en Oxchuc, en relación con otros municipios indígenas de Chiapas y Nuevo León. El análisis está enfocado en la grave desproporción entre los recursos recibidos y los resultados obtenidos. En la penúltima parte se analizan los informes de la auditoría federal y estatal que muestran casos de desvío de recursos. Por último, presentamos las conclusiones.

Para exponer la información del conflicto político y social en Oxchuc y los problemas en el manejo de las finanzas públicas entre 2002 y 2020 consultamos periódicos y revistas de circulación estatal y nacional que daban cuenta de ello. Para explicar la situación social y política del territorio no realizamos investigación de campo in situ, pero la información del contexto se sustentó en artículos académicos que hacen una exposición analítica del conflicto y no tenían como centro de atención las finanzas públicas. De igual forma, el análisis de los resultados de las auditorías local y federal se sustentan en documentos de la Auditoría Superior del Estado de Chiapas (ASE) y de la Auditoría Superior de la Federación (ASF), que consultamos en las bases de datos oficiales. El análisis que realizamos también se sustenta del Instituto Nacional de Estadística y Geografía (Inegi), la Secretaría de Hacienda y Crédito Público (SHCP), el Banco de México (Banxico) y el Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval), entre otros.

En este trabajo se usa el método comparativo para comprobar la hipótesis de que si el federalismo fiscal no logra introducir mecanismos efectivos de rendición de cuentas en la gestión de los recursos públicos no es sostenible. Es ampliamente reconocido que este método tiene una función heurística (Nohlen, 2013), en el sentido de permitir entender más a fondo el problema analizado y definir con precisión la hipótesis de trabajo. Este método resulta aplicable a los casos observados, es decir, los municipios indígenas de Chiapas y del resto del país, y permite determinar las peculiaridades de una administración municipal como la de Oxchuc. Considerando el objetivo de este trabajo, resulta natural recurrir a este método, teniendo en cuenta, también, la abundancia de la información estadística –que permite cubrir un lapso notable, que casi coincide con el inicio del proceso de descentralización en México– y la calidad de ésta (son fuentes primarias oficiales). El método adoptado permite, además, entender por qué las zonas más pobres beneficiadas por el sistema fiscal no muestran los resultados esperados, evitar conclusiones racistas, mantener la cohesión social y vislumbrar un nuevo pacto fiscal intergubernamental compartido y sostenible.

1. El federalismo fiscal y el debate actual en México

El federalismo fiscal es el reparto de las responsabilidades económicas entre la administración central y las regionales y locales, en búsqueda de la mejor combinación entre centralización y descentralización, para un aprovechamiento más eficiente de los recursos públicos (Stiglitz, 2000). Surge a partir de la discusión que realizan Musgrave y Peacock (1958) y Oates (1977), quienes concluyen que la provisión de bienes y servicios públicos locales es más eficiente si la realiza el gobierno local que el central. Por lo tanto, estos autores consideran que la descentralización del gobierno y el reparto de responsabilidades fiscales entre el gobierno federal y los locales traerán mayores niveles de bienestar.

Oates (1999) propuso el teorema de la descentralización:

Los niveles descentralizados de gobierno tienen su razón de ser en la provisión de bienes y servicios cuyo consumo está limitado a sus propias jurisdicciones. Al adaptar la producción de tales bienes y servicios a las preferencias y circunstancias particulares de sus electores, la provisión descentralizada incrementa el bienestar económico por arriba del que resulta de los niveles más uniformes de tales servicios que probablemente estén bajo la provisión nacional. (p. 1122)2

Prud’homme (1995) señala que la descentralización “permitirá dar a los residentes de A y B lo que quieren, se ajustará mejor a la demanda y, por lo tanto, incrementará el bienestar” (p. 207). Estas ventajas teóricas de la descentralización parecen muy acertadas en un país muy extenso y con importantes diferencias territoriales, que generan necesidades muy distintas en la población, según las regiones de residencia; sin embargo, exigen condiciones locales de financiamiento que no están presentes en la región sureste, por las condiciones de retraso económico que la caracterizan. Eso obliga a crear un sistema de transferencias federales que el mismo Prud’homme (1995) denuncia como la causa de una ineficiente gestión del gasto público a nivel local.

Efectivamente, el estado del sistema fiscal mexicano ha generado un amplio debate acerca de la relación que existe entre el gobierno federal (central) y los gobiernos estatales y municipales (subnacionales), ya que políticos, académicos y parte de la población señala que dicho arreglo favorece a las regiones más pobres y, por ende, las entidades más prosperas financian, en parte, las actividades gubernamentales de los estados más atrasados económicamente, a través del presupuesto público.

Cabrero Mendoza (2004) sostiene que en México los gobiernos subnacionales (en especial los gobiernos municipales) no están preparados para entrar en un proceso de descentralización fiscal, ya que las responsabilidades administrativas y las condiciones institucionales no son las adecuadas, por lo que sugiere que los servidores públicos adquieran las capacidades profesionales necesarias que les permita asumir con responsabilidad el encargo para el que son requeridos, de lo contrario, se espera que el manejo de los recursos sea ineficiente y poco transparente.

Esta relación fiscal inequitativa, denominada desigualdad vertical, entre gobierno central y gobiernos estatales ha sido aprovechada por diferentes actores políticos de los estados del occidente y norte del país. El gobernador de Nuevo León, Samuel García Sepúlveda, del Partido Movimiento Ciudadano (PMC), ha sido el político más insistente en sugerir revisar y reconfigurar el pacto fiscal; argumenta que a su estado se le retribuye menos de lo que aporta.

Efectivamente, la nueva línea de investigación sobre federalismo fiscal, llamada de segunda generación (Oates, 2005), muestra que, si la recaudación fiscal se centraliza y el gasto público se ejerce localmente, se crean condiciones propicias para que la gestión de los recursos públicos sea ineficiente y aumente la corrupción, en detrimento de la estabilidad macroeconómica (Prud’homme, 1995; Tanzi, 1996; Ter-Minassian, 1997), como ocurrió en Argentina (1985, 1995 y 2002), Brasil (1989 y 1999) y México (1995).

Esta línea de investigación, en su crítica a la teoría de primera generación, sugiere que el comportamiento de los agentes públicos puede caracterizarse por la búsqueda de maximizar el tamaño de sus presupuestos. Por ejemplo, Brennan y Buchanan (1980) consideran al sector público como un Leviatán que quiere disponer de la mayor cantidad posible de recursos fiscales. En ausencia de un sistema correcto y eficaz de incentivos y castigos a nivel local, el sector público trata de aumentar su posibilidad de gasto, contando en la posibilidad de ser rescatado por los niveles de gobierno superiores, en caso de necesidad (Kornai et al., 2003; Oates, 2005). Sólo una amenaza creíble de no proceder al rescate puede frenar esta tendencia local al gasto, sin embargo, generalmente el gobierno central no actúa con la necesaria firmeza y se crean las condiciones de restricción presupuestaria blanda, expresión utilizada por Kornai (1979, 1980) para describir las relaciones entre las empresas socialistas y los gobiernos centrales en Europa Oriental antes de la caída del muro de Berlín. Únicamente creando mecanismos efectivos de rendición de cuentas, acompañados por una auditoría social también efectiva (Hernández-Trillo e Iturribarría, 2003; Oates, 2005; Weingast, 2007 y 2009), es posible emprender el camino hacia un federalismo fiscal exitoso, responsabilizando a los administradores locales.

La evidencia empírica señala que Chiapas ha sido beneficiado por la descentralización fiscal, es decir, ha sido subsidiado a tal grado de depender fuertemente de las transferencias federales, pero los indicadores sociales y económicos no mejoran. Como ya se indicó, esto ocurre a nivel estatal debido a que a nivel municipal el debate es inexistente; sin embargo, esta propuesta debería retomarse, ya que las transferencias de recursos sólo aumentan los casos de corrupción, como se verá en el caso de Oxchuc.

En la literatura sobre el tema de la corrupción, se insiste en considerarla una causa de la pobreza. Por ejemplo, autores como Kaufman (2015) atribuyen a la corrupción una gran importancia para explicar la persistencia de la pobreza en algunas regiones y la consideran consecuencia de un fracaso institucional. Gray y Kaufmann (1998) afirman que cuando la corrupción se hace sistémica, como en el caso que estamos considerando, ni siquiera la amenaza de sanciones es efectiva para desincentivar estos comportamientos, ya que es difícil sancionar a un corrupto cuando hay muchos otros igualmente culpables entre las instancias supervisoras. Los autores mencionan la importancia del papel que puede ejercer una prensa libre para romper el círculo vicioso entre debilidad institucional, corrupción y mecanismos efectivos de control y de sanción.

Cabe precisar que en los últimos años han aumentado, en México, los intentos de controlar a nivel normativo la corrupción. La reforma constitucional del artículo 113, en 2015, ha abierto el camino a la instauración del Sistema Nacional Anticorrupción (SNA), que fue creado con ley ordinaria el mismo año y publicada en el Diario Oficial de la Federación en 2016. El SNA cuenta con un Comité Coordinador, cuyos miembros se mencionan en el artículo 10 de la Ley General del Sistema Nacional Anticorrupción.

A pesar de los esfuerzos normativos, el índice de percepción de la corrupción coloca a México entre los cuatro países más corruptos de América Latina; algunas organizaciones –American Society of the Americas– y consultorías –Control Risk– reprueban a México en la lucha contra la corrupción. Eso significa que será necesario reforzar organizaciones locales de la sociedad civil, como los comités de participación ciudadana, para acompañar los controles que desembocan en auditorías formales con las llamadas auditorías sociales, como sugieren algunos autores (Hernández-Trillo y Ituribarria, 2003, p. 14).

2. El Sistema Nacional de Coordinación Fiscal

Con un breve recorrido histórico, en esta sección se aborda la conformación del Sistema Nacional de Coordinación Fiscal (SNCF) y el proceso de descentralización fiscal en México.

Las razones de la nula participación de los gobiernos municipales en el desarrollo económico y social radican en el centralismo político, con el gobierno federal que fungía como rector de la vida nacional (Solís Salazar et al., 2019). Por lo tanto, no es de extrañar que los sistemas fiscales que han existido en el país hayan sido de carácter centralista. Desde la Colonia hasta inicios de la Revolución mexicana, el aparato fiscal se mantuvo centralizado (Pacheco Gutiérrez, 2019).

Ese férreo centralismo se justificó por el temor a que surgieran procesos independentistas al interior de la república (Arcudia Hernández, 2012). Por ello, después de la Independencia, las finanzas públicas quedaron bajo el control del gobierno central, entre 1857 y 1910 (Pacheco Gutiérrez, 2019). El gobierno de Porfirio Díaz Mori (1877-1911) fue el que más centralizó el poder político y económico, a causa de la Intervención francesa (1864-1869); por tal razón, a inicios del siglo XX ambos poderes estaban concentrados en la capital del país (Arcudia Hernández, 2012).

A partir de 1917, el gobierno federal y los estatales acordaron una serie de lineamientos con respecto a las responsabilidades fiscales, según Pacheco Gutiérrez (2019):

a) primero, descansar en buena medida en los tributos existentes, particularmente los indirectos; b) con el tiempo, introducir nuevos gravámenes para incrementar la recaudación; c) paulatinamente fortalecer a la federación en el proceso; d) descartar algunos gravámenes y, e) establecer un esquema de coordinación fiscal entre las entidades federativas y la federación. (p. 21)

Para definir las responsabilidades fiscales de los distintos niveles de gobierno, los secretarios de Hacienda promovieron la realización de tres convenciones fiscales en 1925, 1933 y 1947, según el Instituto de Investigaciones Legislativas del Senado de la República (IILSEN, 2001); sin embargo, éstas no lograron modificar el sistema fiscal, debido a que el poder nuevamente quedó centralizado en el Partido Nacional Revolucionario (PNR), el actual Partido Revolucionario Institucional (PRI) (Arcudia Hernández, 2012).

El proceso de descentralización fiscal y de conformación del SNCF ocurrió a partir de 1978 y coincide con una situación favorable para la democracia, porque el país comenzaba a disfrutar de mayor apertura política y los partidos de oposición iban obteniendo triunfos en los estados y municipios (Olivos Campos, 2013).

En 1980, el impuesto sobre ingresos mercantiles (ISIM) fue sustituido por el impuesto al valor agregado (IVA), los estados dejaron de tener la facultad para recaudarlo y éste pasó a ser un impuesto federal; se estableció que, a cambio, se les iba a retribuir 30% de lo recaudado (IILSEN, 2001). Este proceso trajo consigo el establecimiento de dos convenios del gobierno federal con las entidades federativas: uno era de adhesión y otro de colaboración administrativa (Pérez Guadián, 2000).

Estos dos convenios tienen su origen en la Ley de Coordinación Fiscal de 1978, que, a su vez, dio paso al SNCF, en 1980, con el que las 32 entidades federativas y el gobierno federal acordaron un sistema de participaciones (Pérez Guadián, 2000).

Antes de explicar el proceso de creación de los Ramos 28 y 33, es necesario señalar que hubo reformas al artículo 115 constitucional (título V “De los Estados de la federación y la Ciudad de México”, CPEUM, 2016), en las que se reconoce la autonomía de los gobiernos municipales. Las reformas fueron nueve y se efectuaron entre 1983 y 1999 (Gutiérrez González, 2002). Entre los cambios resaltan los siguientes: la expedición de reglamentos, bandos de policía y otro tipo de disposiciones sin recurrir a la aprobación del congreso local; derecho a la prestación de servicios públicos; conformación de hacienda con ingresos propios (como el del impuesto predial) y transferidos y, por último, la facultad de establecer tarifas o cuotas por concepto de contribuciones, impuestos y mejoras (Solís Salazar et al., 2019).

Entre los servicios públicos que los gobiernos municipales tienen la obligación de suministrar están: agua potable, alumbrado público, alcantarillado, recolección de basura y su tratamiento, mercados y centros de abastos, panteones, rastros, jardines, vialidades y seguridad pública y de tránsito (Arcudia Hernández, 2012).

El artículo 115 de la Constitución Política de los Estados Unidos Mexicanos señala que los municipios tienen la facultad de administrar libremente sus haciendas y menciona, entre los ingresos, a los derivados de la propiedad inmobiliaria, de las participaciones federales y otras transferencias, resultado de la prestación de servicios públicos.

El artículo 2 (título primero “Disposiciones generales”) de la Ley de Hacienda Municipal de Chiapas establece que los ingresos de los municipios se deben componer de los impuestos, contribuciones de mejoras, productos, aprovechamientos, participaciones y aportaciones federales y otros ingresos derivados de la prestación de servicios.

Este trabajo se centrará en el análisis de los ingresos por concepto de participaciones y aportaciones federales (Ramo 28 y Ramo 33, respectivamente) en la hacienda municipal de Oxchuc.

El Ramo 28 Participaciones a Entidades Federativas y Municipios es una transferencia que se dirige hacia los estados y éstos, a su vez, la transfieren a los municipios; es decir, son “la contraprestación que se paga a los estados por su adhesión al Sistema Nacional de Coordinación Fiscal (SNCF) que implicó la cesión del uso de sus potestades tributarias al gobierno central o federal” (Colmenares Páramo, 2010, p. 60).

Mediante este arreglo fiscal, la federación devuelve a los estados los recursos que obtiene de la recaudación de impuestos, como el IVA, el impuesto sobre la renta y el impuesto especial sobre producción y servicios (Reyes Hernández, 2017). La transferencia de este recurso es de carácter resarcitorio, por lo que a cada entidad se le asigna según lo que haya proporcionado a la Recaudación Federal Participable (RFP) (Torres Cuevas, 2014).

Por su parte, el Ramo 33 Aportaciones Federales para Entidades Federativas y Municipios son transferencias de reciente creación. A diferencia de las participaciones federales, los recursos de este ramo son de carácter compensatorio y tienen el objetivo de complementar las finanzas de los estados y de los municipios.

Sin embargo, los recursos de este ramo son condicionados, es decir, que no se puede disponer libremente de ellos; eso significa que su gasto está etiquetado y sólo se puede ejercer para financiar obras de infraestructura, en rubros de educación, salud y seguridad, tal como lo establece el artículo 25 de la Ley de Coordinación Fiscal (Reyes Hernández, 2017; Torres Cuevas, 2014).

Los fondos de las aportaciones federales son ocho y están dirigidos a educación, salud y seguridad: Fondo de Aportaciones para los Servicios de Salud (FASSA); Fondos de Aportaciones para la Infraestructura Social (FAIS y FISM); Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal (Fortamun); Fondo de Aportaciones Múltiples (FAM); Fondo de Aportaciones para la Educación Tecnológica y de Adultos (FAETA); Fondo de Aportaciones para la Nómina Educativa (Fone) y Fondo de Aportaciones para la Seguridad Pública de los Estados (FASP) (Coneval, 2018; Reyes Hernández, 2017).

Los recursos que los municipios tienen derecho a recibir de las aportaciones federales son el FAIS y el Fortamun. El primero, a nivel municipal, se denomina Fondo para la Infraestructura Social Municipal (FISM) y tiene por objetivo reducir la pobreza extrema por medio de la infraestructura social; el Fortamun conserva su nombre y está dirigido a actividades que ayuden a fortalecer la seguridad municipal o las obligaciones financieras.

3. El municipio de Oxchuc

Oxchuc es uno de los 125 municipios de Chiapas. Su población es mayoritariamente indígena, de la etnia tzeltal. Se encuentra ubicado en la región de Los Altos de Chiapas, caracterizada por estar habitada por población tzeltal y tzotzil y por sus altos niveles de pobreza y conflictos sociales.

El municipio se ubica, fisiográficamente, en la región denominada Montañas del Norte, por lo que en su superficie territorial se presenta un clima templado húmedo y una vegetación en la que predominan los bosques de pino-encino (Sánchez Gómez, 2009).

La cabecera municipal, donde se asienta la sede del ayuntamiento, es el poblado de Oxchuc. La carretera federal San Cristóbal de las Casas-Palenque cruza por un costado el pueblo. Esta vialidad representa la única vía de acceso y salida hacia otros municipios, principalmente San Cristóbal de las Casas y Ocosingo. Para efectos político-administrativos, el municipio se ubica en la región número V “Altos Tzotzil Tzeltal”, con cabecera en la ciudad de San Cristóbal de las Casas (López Sántiz, 2019).

La extensión territorial es de 416.5 km2, lo que representa 0.6% del territorio estatal. Para 2020, su población era de 54,932 habitantes (Inegi, 2021), de la que 25.45% vive en asentamientos urbanos. De las 161 localidades, sólo dos son consideradas urbanas por tener más de 2500 pobladores: Oxchuc, con 10,356, y Yochib, con 3625 personas.

La mayoría de la población se dedica principalmente a las actividades agrícolas (producción de maíz y frijol) para el autoconsumo (Gómez Díaz, 2017). En las partes bajas del municipio se pueden encontrar cultivos de café, pero la mayoría cultiva maíz y frijol, además de frutas perennes, como manzana y durazno (Ramos, 2009).

Durante todo el siglo XX, los habitantes de Oxchuc, así como de municipios vecinos, migraban temporalmente hacia las fincas cafetaleras del Soconusco y la Sierra Madre, para trabajar como peones, muchas veces reclutados bajo el sistema de enganche, aunque también solían migrar hacia los ranchos del vecino municipio de Ocosingo, para trabajar en el cultivo y molienda de la caña de azúcar (Esponda Jimeno, 1994; Legorreta Díaz, 2008).

En la tabla 1 se pueden observar los datos de la situación laboral de las personas mayores de 12 años. La población económicamente activa disminuyó de 55.13%, en 2000, a 39.04% en 2020. Este cambio se debe, en parte, al aumento de las personas dedicadas a labores del hogar, que, entre esos años, pasó de 34.8% a 52.30% y es considerada población no económicamente activa.

Tabla 1 Población mayor a 12 años, según su condición laboral

| Población por tipo de condición | Total | Distribución porcentual | ||||

|---|---|---|---|---|---|---|

| 2000* | 2010** | 2020*** | 2000* | 2010** | 2020*** | |

| Población económicamente activa | 12,528 | 11,605 | 13,965 | 55.13 % | 41.68 % | 39.04 % |

| Ocupada | 12,503 | 11,515 | 12,546 | 99.80 % | 99.22 % | 89.84 % |

| Desocupada | 25 | 90 | 1419 | 0.20 % | 0.78 % | 10.16 % |

| Población no económicamente activa | 9873 | 16,043 | 21,688 | 43.45 % | 57.61 % | 60.64 % |

| Estudiantes | 3704 | 6369 | 6116 | 37.52 % | 39.70 % | 28.20 % |

| Personas dedicadas al hogar | 3436 | 9481 | 11,343 | 34.80 % | 59.10 % | 52.30 % |

| Otro | 2733 | 353 | 4229 | 27.68 % | 2.20 % | 19.50 % |

| No especificado | 323 | 198 | 114 | 1.42 % | 0.71 % | 0.32 % |

*Datos del Sistema Nacional de Información Municipal (SNIM, 2000-2010).

**Datos del Censo de Población y Vivienda 2010 (Inegi, 2010).

***Datos de Inegi, 2020.

En “Otro” se incluyen a pensionados, jubilados y personas incapacitadas para trabajar.

Fuente: elaboración propia con base en SNIM (2000-2010); Inegi, 2021 e Inegi (2020, 2010, 2005 y 2000).

Este apartado se puede resumir con la descripción que realiza Polian (2013) de la situación socioeconómica del municipio:

Es un municipio en mutación socioeconómica, con una cabecera cada vez más urbanizada, un aumento de la migración por motivos económicos y un creciente proceso de debilitación del tejido social tradicional campesino. El tseltal sigue aprendiéndose como primera lengua en la mayor parte del municipio, con la excepción de la cabecera, donde la gente monolingüe en español es cada vez más numerosa, sumando ahora cerca de una cuarta parte de la población. (p. 36)

En la actualidad, el comercio a pequeña escala es la actividad económica predominante en el municipio y hay que destacar que la cabecera municipal no sólo es el asiento del ayuntamiento, también lo es de la economía, ya que en ella acuden los habitantes de diversas localidades a comerciar y consumir productos agrícolas en los tianguis que se organizan los fines de semana.

4. Conflicto político y social en Oxchuc

En esta sección se abordará, mediante un breve recorrido histórico, el desarrollo del conflicto político y social que prevalece en Oxchuc, así como el entramado que involucró el manejo de las finanzas públicas del ayuntamiento entre 2002 y 2020.

El conflicto surgido en 2015 coincide con el fin del segundo periodo de Norberto Sántiz López en el gobierno municipal de Oxchuc, que había empezado en 2012, mientras que su primer trienio había tenido lugar entre 2002-2004. De acuerdo con Burguete (2016), esto último constituye el punto de partida de un cacicazgo, en el que el uso clientelar del presupuesto del ayuntamiento, la intimidación y la corrupción fueron parte del actuar; algo que llama la atención es que la sucesora en el cargo fue su esposa, la C. María Gloria Sánchez Gómez (2005-2007), cuya candidatura fue producto de la compra de votos de los militantes priistas y de liderazgos locales (autoridades tradicionales, agentes municipales, integrantes de comités de educación y de obras) (Pérez Sánchez, 2021).

Luego vendría un periodo en el que la familia Sántiz Sánchez se alejó del espacio político, ya que el priista Jaime Sántiz Gómez ocupó el cargo entre 2008 y 2010; luego, la perredista Cecilia López Sánchez fue nombrada presidenta municipal interina por un año (2011-2012).

Norberto Sántiz regresó como alcalde en el periodo 2012-2015, arropado por el PRI; en el último año de su periodo repitió el mismo mecanismo de 2005: el uso indebido del presupuesto, mediante la entrega de dinero en efectivo, láminas, tinacos y despensas, con la intención de “comprar” la simpatía de los diferentes liderazgos para apoyar la candidatura de su esposa, María Gloria Sánchez, algo que no resultó como esperaba, porque el PRI decidió nominar como candidato a otra persona (Burguete, 2016).

Este escenario fue aprovechado por líderes del Partido Verde Ecologista de México, que nombraron candidata a Sánchez Gómez, quien, en la elección del 19 de julio de 2015, resultó electa como alcaldesa con más de 10,000 votos, lo que representó 41.54% del total de los sufragios (Pérez Sánchez, 2021).

La población, una vez conocida la noticia, salió a las calles de la cabecera municipal y bloqueó la carretera que comunica a San Cristóbal de las Casas con Ocosingo, pues exigía la invalidación de la elección porque consideraba que se trataba de un fraude y, además, que se habían empleado recursos públicos para la compra de votos.

Desde julio hasta octubre (cuando el nuevo cabildo debía tomar protesta), el escenario que se percibía en el municipio era de una guerra abierta entre dos bandos: por un lado, los que apoyaban a la candidata y, por otro, los ciudadanos agrupados en la llamada Comisión Permanente por la Paz y la Justicia en Oxchuc (CPPJO), que impidió la entrada y posesión formal de María Gloria Sánchez (Chiapas Paralelo, 2016).

Los actos de violencia persistieron hasta el 5 de febrero de 2016, cuando María Gloria Sánchez renunció como alcaldesa. Hasta esa fecha, ambos bandos retuvieron y secuestraron a los líderes contrarios, hubo quema de viviendas, bloqueo de caminos y de la carretera internacional e, incluso, asesinatos a manos del bando contrario y de la policía estatal, que intervino desde octubre de 2015 hasta febrero de 2016 (Pérez Sánchez, 2021). Por su parte, el Congreso del Estado nombró a Óscar Gómez López como presidente municipal sustituto (Alfaro, 2016).

A partir de este nuevo escenario, la crisis política se tornó más compleja, ya que los ciudadanos agrupados en la CPPJO decidieron promover una reforma política y electoral para solicitar elecciones por usos y costumbres (elección de autoridades locales por sistema normativo propio) y evitar la división de la población, tanto por la corrupción desmedida como para frenar los grupos de choque que utilizaba la familia Sántiz Sánchez para reprimir a la población (Pérez Sánchez, 2021).

La ciudadanía argumentaba que este tipo de elección fue la regla en el municipio hasta 1999, cuando se eligió al último gobierno emanado de este mecanismo, y que el PRI (que era hegemónico a nivel nacional y estatal) prestaba su registro para apoyar esa candidatura (Gutiérrez, 2017).

Burguete (2016) sostiene esta propuesta y asegura que, hasta ese año, la población participaba activamente en la elección del candidato a alcalde, síndico y regidores, conformando una planilla con personas de distintas localidades y características socioeconómicas que, posteriormente, el PRI registraba y abanderaba, pero eso cambió con la llegada de Norberto Sántiz, en 2001, debido a que, al finalizar su periodo, interpuso sus intereses.

Para establecer el sistema normativo indígena, el Instituto Nacional de Antropología e Historia (INAH), por encargo del Instituto de Elecciones y Participación Ciudadana de Chiapas (IEPC), realizó un peritaje antropológico en marzo de 2018, en el que se acordó con los liderazgos de las localidades la realización de consultas en noviembre y diciembre del mismo año, lo que dio como resultado el apoyo de 59.18% del padrón electoral al sistema normativo indígena como método de elección, contra 38.4% que prefirió continuar con el sistema de partidos políticos y 2.42% que manifestó estar indeciso (CruzRueda y Long, 2020).

Después de la validación de los resultados de las consultas por el IEPC y el Congreso local, el 19 de abril de 2019 Alfredo Sántiz Gómez fue electo primer presidente municipal por usos y costumbres, de entre diez candidatos (cinco hombres y cinco mujeres). La elección ocurrió por mano alzada, sin necesidad de urnas ni boletas (Henríquez, 2019). Como se verá en la siguiente sección, el gobierno bajo usos y costumbres no aseguró el fin de la corrupción, sino que las mismas prácticas persistieron y, hasta enero de 2023, ningún funcionario público ha sido sancionado por ello.

5. Las finanzas municipales en Oxchuc: un análisis comparativo

Este apartado tiene la intención de dar a conocer información sobre las finanzas públicas en Oxchuc entre 2002 y 2020; también presentamos los datos que arrojaron cinco auditorías realizadas por dos instituciones fiscalizadoras.

En la gráfica 3 se puede observar, en el eje izquierdo, el ingreso total del ayuntamiento de Oxchuc en el periodo 2002-2020 (millones de pesos). En dicho lapso se incrementó de un poco más de 100 millones de pesos a más del triple en 2020. El cálculo per cápita (ilustrado en el eje derecho) ha pasado de $2000 hasta $6000 por persona. Esto nos da una idea de la cantidad de dinero que, en este periodo, llegó al municipio.

Fuente: elaboración propia con datos de finanzas públicas municipales de Inegi (2002-2022); deflactados con el INCP de Banxico (2018), con año base 2018; población estimada con información de Inegi (2000, 2005, 2010 y 2020).

Gráfica 3 Ingreso total e ingreso total per cápita del municipio de Oxchuc (2002-2020) a precios constantes de 2018

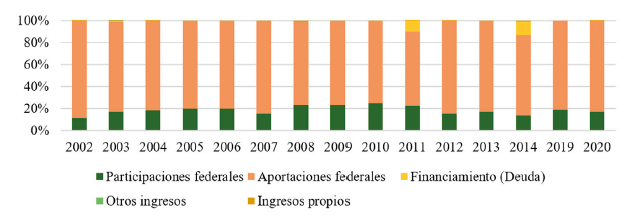

En la gráfica 4 se muestra la composición de los ingresos municipales de Oxchuc, lo que nos permite afirmar que, durante 2002 a 2020 se conformó, principalmente, de recursos de las aportaciones y participaciones federales. En cambio, los ingresos propios son casi inexistentes, a pesar de que los funcionarios del ayuntamiento tienen derecho a establecer fuentes de ingreso propias.

Fuente: elaboración propia con datos de finanzas públicas municipales de Inegi (2002-2022).

Gráfica 4 Composición de los ingresos municipales de Oxchuc (2002-2020)

En la gráfica 5 se desglosan las transferencias per cápita en sus dos componentes. Se puede ver que las aportaciones (línea naranja) son las que mayor peso tienen en el crecimiento de las transferencias; en cambio, las participaciones (línea azul) no han rebasado los $1000 per cápita.

Fuente: elaboración propia con datos de finanzas públicas municipales de Inegi (2002-2022); deflactados con el INCP de Banxico (2018), con año base 2018; población estimada con información de Inegi (2020, 2010, 2005 y 2000).

Gráfica 5 Transferencias federales (participaciones y aportaciones) per cápita de Oxchuc (2002-2020) a precios constantes de 2018

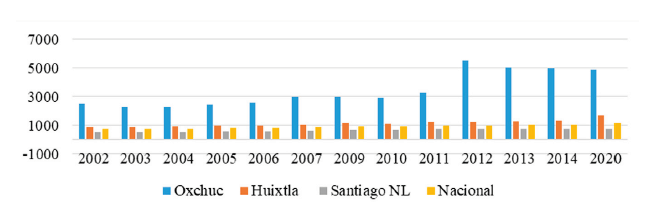

Como se percibe, son las aportaciones federales el tipo de transferencia que, con una elevada proporción, han llegado a Oxchuc. En la gráfica 6 se comparan los datos de las aportaciones federales en Oxchuc con los que reciben municipios como Huixtla (Chiapas) y Santiago (Nuevo León), y con el valor promedio a nivel nacional, bajo el criterio poblacional, en el que los tres municipios y ambos estados tienen una población similar. Hay que recordar que esta transferencia va dirigida al combate a la pobreza y su gasto está etiquetado.

La gráfica 6 demuestra que las aportaciones federales per cápita que recibe Oxchuc superan a las que reciben municipios como Huixtla. Lo que recibe Oxchuc llega incluso a quintuplicar la media nacional.

Fuente: elaboración propia con datos de las Estadísticas Oportunas de Finanzas Públicas de la SHCP (2000-2021); información de finanzas públicas municipales del Inegi (2002-2022); deflactado con datos de INPC de Banxico (2018); población estimada con Inegi (2020, 2010, 2005 y 2000).

Gráfica 6 Aportaciones federales per cápita: nivel nacional, Oxchuc, Huixtla (Chiapas) y Santiago (NL), 2002-2020, precios constantes de 2018

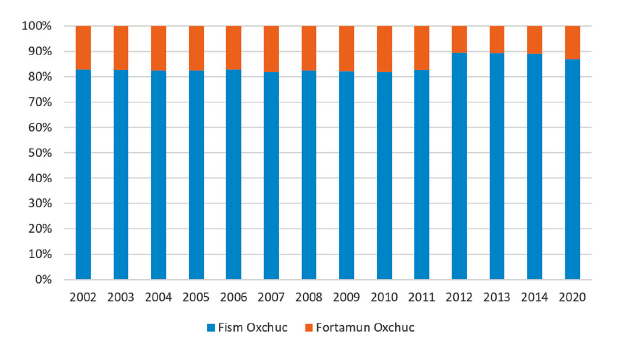

Finalmente, en la gráfica 7 se observa que, dentro de las aportaciones federales, el rubro principal es el FISM y, en menor proporción, están los recursos del Fortamun. El primero va dirigido al combate a la pobreza, mediante la infraestructura social; el segundo, para tareas de seguridad y estabilidad financiera de los ayuntamientos. Como se aprecia a continuación, los casos de irregularidades y daños al erario provienen del FISM, lo que dificulta que la pobreza (moderada y extrema) disminuya.

Fuente: elaboración propia con datos de finanzas públicas municipales de Inegi (2002-2022); deflactados con el INCP de Banxico (2018), con año base 2018.

Gráfica 7 Composición porcentual de los Fondos de las Aportaciones Federales de Oxchuc (2002-2020)

Los resultados de las auditorías se presentan en la tabla 2; fueron obtenidos de la ASF, del Órgano de Fiscalización del Congreso del Estado (OFSCE), que es la actual ASE. Las de 2014 son del periodo de Norberto Sántiz (2012-2015); la de 2017 pertenece al periodo de Óscar Gómez López (2016-2018); y las de 2019 y 2020 a la administración de Alfredo Sántiz Gómez (2019-2021).

Tabla 2 Resultados de auditorías de la ASF, OFSCE y ASE

| Auditoría/cuenta pública/ (fondos auditados) | Monto total | Muestra auditada | Muestra auditada (%) | Monto total de irregularidades | Irregularidades dentro del monto total (%) | Irregularidades dentro de la muestra auditada (%) |

|---|---|---|---|---|---|---|

| Auditoría ASF/2014/(FISM) | 183,994,300 | 159,312,500 | 86.59 | 3,063,300 | 1.66 | 1.92 |

| Auditoría OFSCE/2014/(FISM y Fortamun) | 267,328,354 | 85,828,737 | 32.11 | 19,020,820 | 7.12 | 22.16 |

| Auditoría ASF/2017/(FISM) | 201,245,061.71 | 201,245,061.71 | 100 | 201,245,061.71 | 100 | 100 |

| Auditoría ASE/2019/(Fondo General de Participaciones, Fondo Solidario, FISM y Fortamun) | 312,786,854.27 | 65,381,373.38 | 20.90 | 44,808,112.08 | 14.33 | 68.53 |

| Auditoría ASE/2020/(Fondo General de Participaciones, FISM y Fortamun) | 302,978,336.93 | 178,314,253.04 | 58.85 | 104,679,173.51 | 34.55 | 58.70 |

Fuente: elaboración propia con base en los resultados de las auditorías (ASF, 2015 y 2018; OFSCE, 2015; ASE, 2021 y 2020).

Los resultados de las auditorías contenidas en el cuadro indican que las irregularidades en el manejo de los recursos públicos comprenden un porcentaje alto de los montos totales y los montos auditados, a excepción de la auditoría de 2014, que, a pesar de auditar más de 80% de los recursos del FISM, sólo tuvo irregularidades en menos de 2% de lo auditado.

La auditoría de la ASF a la Cuenta Pública de 2014 (ASF, 2015) detectó irregularidades en la aplicación de los recursos del FISM. Se destinaron más de 3,000,000 de pesos para una obra (parque deportivo) y 25 acciones de gobierno (entre ellos la entrega de un paquete de fertilizantes) que no estaban contemplados en el catálogo de obras del FISM, por lo que la ASF determinó que el presupuesto fue ejercido de forma incorrecta. Además, hubo en subejercicio (recurso no gastado) de más de 500,000 pesos.

La auditoría de la OFSCE (2015), aplicada a los recursos del FISM y del Fortamun para el 2014, se considera más confiable, ya que arroja resultados más completos que la realizada por la ASF, en la que auditó sólo recursos del FISM. Entre las irregularidades encontradas están: la falta de documentación que compruebe el ejercicio de recursos, en conceptos como “publicaciones oficiales, traslado de personal, ayudas a organización y otros subsidios”, con recursos del FISM y del Fortamun, entre ellos está el gasto en combustible para un vehículo particular, es decir, éste no formaba parte de los bienes del ayuntamiento. También se hicieron gastos en obras que no se realizaron y de algunas que sí se ejecutaron, pero estaban registradas con un sobreprecio, nos referimos a una red de alcantarillado, drenaje, agua potable, canal pluvial, comedor comunitario y acciones del proyecto denominado “vivienda digna”. De algunas obras que se realizaron (de las que no había irregularidades en la ejecución de su gasto) encontraron fallas técnicas en la construcción de dos aulas en una escuela primaria.

La auditoría de la ASF, en la Cuenta Pública de 2017 (ASF, 2018), señaló que no se pudo determinar el destino de todo el recurso transferido a Oxchuc, que comprendió casi 202 millones de pesos, por concepto del FISM. El recurso fue otorgado al gobierno del presidente concejal Óscar Gómez López (nombrado por el Congreso del Estado de Chiapas). Como se indica en el documento, el recurso se transfirió sin mayor obstáculo, sin embargo, en el mismo documento se exponen, de manera cronológica, los argumentos del concejo municipal, quienes afirman no haber recibido esos recursos y, entre ellos, el bloqueo del edificio de la presidencia municipal desde marzo de 2016, por los seguidores de la exalcaldesa María Gloria Sánchez, y la quema de archivos. Este caso no queda del todo claro, ya que es exactamente en este periodo en el que se desarrolla un enredo jurídico con el cual María Gloria Sánchez intenta, por la vía de los tribunales electorales local y federal, invalidar su renuncia y “tumbar” el concejo municipal nombrado por el congreso local. Este aspecto del conflicto político es ampliamente documentado por Pérez Sánchez (2021), quien explica cómo en Oxchuc se enfrentan los tribunales electorales (local y federal), con el Congreso local y el gobierno estatal.

La auditoría de la ASE a la Cuenta Pública de 2019 (ASE, 2020) detecta un porcentaje elevado de irregularidades respecto al monto total y la muestra auditada (tabla 3). Los daños al erario consisten en la falta de documentación que compruebe el gasto en adquisición de material de oficina y de limpieza, servicios de asesorías, impresión y fotocopiado de diversos documentos, adquisición de refrescos, juguetes, cubetas, tejido de canastas y alquiler de brincolines (que el ayuntamiento argumentó haberle entregado a la población en diferentes eventos). Tampoco se entregó la documentación necesaria para comprobar derogaciones en conceptos de entrega de recursos para apoyos médicos y funerarios, de servicios de consultoría y arrendamiento de vehículos.

En el caso de las obras públicas, no se presentó la documentación con la que se adjudicó y contrató el servicio para realizar el Programa de Vivienda Digna y la adquisición de láminas de zinc; también faltó documentación del costo unitario de los siguientes conceptos: salarios de mano de obra, alquiler de maquinaria, suministro e instalación de tubería PVC, fletes, tirantes de varilla, suministro e instalación de pasto sintético importado. Todo lo anterior fueron gastos realizados, según funcionarios del ayuntamiento, para diversas obras, pero no hay evidencias que lo comprueben.

Nuevamente, no presentaron documentación que indique la calidad de los materiales de la construcción y los controles de calidad que determinen el grado de compactación y la resistencia del concreto, en obras como un hospital básico comunitario de la cabecera municipal, el auditorio y una escuela primaria. Por último, se detectaron daños al erario por no presentar la nómina de la quincena 16-30 de septiembre y por no hacer el reintegro del recurso no ejercido a la Tesorería de la Federación (Tesofe) por casi dos millones de pesos.

En la auditoría de la ASE a la cuenta pública de 2020 (ASE, 2021) se detectaron irregularidades similares al del año anterior. La principal fue la falta de documentación que comprobara el gasto en conceptos como servicios de alimentación (que el ayuntamiento intentó justificar con recibos simples), material de oficina y limpieza, viáticos para funcionarios, salarios para personal de confianza y equipo de protección personal.

Respecto a las obras, entre las irregularidades detectadas están aquellos proyectos pagados y no ejecutados, por ejemplo, un camino rural, drenaje y revestimiento. En otras se hicieron pagos elevados, como en la construcción de dos aulas en una escuela primaria, la pavimentación de una calle de la cabecera y el techado de una escuela. También se encontraron diferencias entre el volumen de las obras y lo pagado, es decir, se pagó por volúmenes mucho mayores de lo que realmente se había construido (rehabilitación de drenaje y en una escuela el techado de un área deportiva).

La única persona que ha sido detenida por sospechas de corrupción ha sido el expresidente municipal, Norberto Sántiz Gómez. La primera detención fue al término de su primer periodo de gobierno, en 2005, cuando se disponía a viajar al extranjero y fue acusado por enriquecimiento ilícito (las principales pruebas era la posesión de por lo menos 13 viviendas en ciudades como Tuxtla Gutiérrez, Ocosingo y San Cristóbal de las Casas); recobró su libertad en 2007. Al término de su segundo periodo, en 2016, fue sospechoso del mismo cargo, sin embargo, no fue procesado y se presume que fue apresado para que su esposa, María Gloria Sánchez, renunciara a la presidencia municipal (Mariscal, 2005).

Mientras la corrupción persiste (a pesar de la salida de la clase política agrupada en partidos políticos), la pobreza extrema sigue afectando a la mayoría de la población, como se muestra en la tabla 3.3

Tabla 3 Pobreza en el municipio de Oxchuc (2000-2020)

| Año | Pobreza | Pobreza moderada | Pobreza extrema | |||

|---|---|---|---|---|---|---|

| % | ABS | % | ABS | % | ABS | |

| 2000 | 96.20% | 36,447 | 34.10 | 12,919 | 62.20% | 23,566 |

| 2010 | 97.40% | 42,223 | 21.60% | 9,364 | 75.70% | 32,816 |

| 2020 | 98.10% | 53,888 | 35.60% | 19,556 | 62.50% | 34,333 |

Fuente: elaboración propia con base en el DataMun (Coneval, 2000-2020).

Conclusiones

El manejo de las finanzas municipales en Oxchuc no fue apegado a la normatividad, es decir, no existe la documentación suficiente que compruebe que los egresos se destinaron a lo que los funcionarios del ayuntamiento indicaron. Sí hubo evidencias de la realización de algunas obras públicas, gastos en viáticos y nóminas, pero que no eran comprobados de acuerdo con la normatividad vigente.

Los recursos derivados de transferencias federales (en especial el FISM, del Ramo 33) se han convertido en un botín político que ha promovido el enfrentamiento entre grupos rivales para su control. Las auditorias revelaron que la mala administración y la corrupción imperaron también durante el nuevo gobierno de usos y costumbres, lo que resulta irónico, toda vez que una de las banderas del nuevo movimiento ciudadano era precisamente erradicar la corrupción. Sin embargo, las evidencias indican que el presupuesto se utilizó indebidamente y no para la ejecución de obras de infraestructura social.

Lo esperado es que las instituciones fiscalizadoras sean las que impulsen, en un primer momento, la debida aclaración en el manejo de los recursos, pero, a pesar de los resultados que arrojan las auditorias, no se han pronunciado para empezar procesos penales contra los responsables. Esta situación alimenta el discurso de la clase política local del norte de México, en el que argumenta que están financiando fuertemente a los gobiernos del sur. Como hemos visto, los recursos siguen siendo controlados por pocos funcionarios públicos, que los usan para fines personales, desviándolos de su destino y, por esta razón, en Oxchuc los índices de pobreza no disminuyen.