nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La teoría económica ha estado reconociendo que la desigualdad puede afectar negativamente el crecimiento económico (Shekhar y Ebeke, 2019; Stiglitz, 2016; Piketty y Zucman, 2015). Este artículo emplea un modelo para medir y comprobar si en México los impuestos federales respetan el principio de equidad. Esto es, nos propusimos investigar si el sistema tributario nacional de México contribuye o no al aumento de la desigualdad en la distribución del ingreso, al respetar o no el principio de sacrificio equitativo. Para ello, nos preguntamos: ¿existe una distribución equitativa de la carga tributaria entre los diferentes deciles de la población en México?, ¿cómo se puede definir una regla impositiva igualitaria?, ¿qué propiedades caracterizarían a esa regla impositiva igualitaria? y ¿cómo sería un esquema tributario con una distribución equitativa de la carga fiscal?

La noción principal de la teoría del sacrificio equitativo1 indica que las personas con mayor poder económico y financiero pueden pagar más en impuestos que las personas pobres, puesto que una pérdida monetaria provoca perjuicios en menor grado para los primeros. Entonces, medir si un sistema tributario sigue el principio de sacrificio equitativo puede ayudar a mostrar si la institucionalidad tributaria actúa o no en favor de la equidad.

Este artículo analiza al sistema tributario mexicano con base en los supuestos de la teoría del sacrificio equitativo. La estimación periódica de la función de tributación con sacrificio equitativo es importante para observar cómo el sistema tributario se configura y cuál es la tendencia del coeficiente de aversión a la desigualdad tributaria. A pesar de no ser un tema nuevo en la literatura especializada, en México no se ha estimado hasta hoy la función de sacrificio equitativo en la tributación a partir de datos observados de los impuestos pagados por deciles de hogares -ésta es la principal contribución de este artículo. Diversos estudios realizados sobre la estructura tributaria en México analizan los temas de evasión y elusión fiscal (CEFP, 2019) o bien los relativos al pacto fiscal nacional y a la insuficiencia fiscal de estados y municipios (Díaz, 2015; Mendoza Velázquez, 2011; Aguilar Gutiérrez, 2010). Sin embargo, no hay estudios en México sobre el sacrificio equitativo y la función tributaria aplicando dicho principio, con el fin de dilucidar la inequidad tributaria por deciles vigente en el país.

Siguiendo los estudios clásicos de distribución de competencias fiscales entre niveles de gobierno, Young (1990) fue el primer autor que desarrolló una forma de analizar empíricamente el concepto de sacrificio equitativo. Para que el principio sea útil en el análisis de los sistemas de tributación, es indispensable considerar la función de utilidad de un miembro “representativo” de la sociedad (Young, 1990). La función de utilidad adoptada, que se admite que sea la misma para todas las personas, no representa necesariamente una función “promedio” para toda la población. Es más apropiado considerarla como una función de utilidad subyacente al proceso de formulación de la ley, que estableció el impuesto correspondiente. Sería una función de utilidad que el legislador atribuyó a los ciudadanos, admitiendo que está aplicando el principio de sacrificio equitativo.

Para proponer una metodología de análisis del sacrificio equitativo, Young (1990) partió de la teoría de las decisiones en condiciones de riesgo y en su análisis se refirió al coeficiente de aversión al sacrificio. Sin embargo, al analizar el bienestar de la sociedad, es más adecuado considerar el grado de aversión a la desigualdad (que la aversión al sacrificio). Este coeficiente, desarrollado por Atkinson (1973) antes que Young, se emplea para referirse al grado en que la sociedad rechaza la existencia de inequidad en la distribución del ingreso.

Los estudios que analizan el sacrificio equitativo parten de una función de utilidad y sus resultados, por implicar cardinalidad, no están exentos de críticas. Sin embargo, es difícil rechazar el análisis de la teoría del sacrificio equitativo, ya que cualquier teoría normativa de la tributación tendrá que contar con un conjunto de supuestos o con juicios de valor implícitos. Así, cualquier estudio que tome como base el principio de sacrificio equitativo debe prestar mayor atención a la dirección de los cambios indicados por el modelo que al valor exacto (cuantitativo) de la alteración. Por ello, aun con sus limitaciones, el análisis tiene su validez, ya que sirve como un parámetro para orientar la dirección de una posible alteración en el sistema tributario.

Este artículo realiza el análisis del sacrificio equitativo para la carga tributaria directa e indirecta y total en función del ingreso. También es estimada la función de tributación, suponiendo sacrificio equitativo para algunos impuestos por separado: Impuesto Sobre la Renta (ISR), Impuesto al Valor Agregado (IVA) e Impuesto Especial sobre Producción y Servicios (IEPS), considerando la carga tributaria como función del ingreso total per cápita de los hogares mexicanos en el año 2018.

Además de esta introducción, el artículo contiene cinco secciones más. Con una revisión de la literatura internacional de vanguardia, la segunda sección deriva matemáticamente la función de tributación igualitaria, que es la metodología empleada en el análisis empírico de los datos de México y muestra los resultados de algunos estudios para países específicos, de 1990 a la fecha. La tercera contiene los resultados del análisis del sacrificio equitativo en la tributación mexicana a partir del procesamiento de datos de impuestos federales pagados por deciles provenientes de la Encuesta Nacional de Ingresos y Gastos de los Hogares del año 2018. Uno de los hallazgos principales es que, como un todo, los impuestos en México no están distribuidos igualitariamente. Por ello, el legislador debería realizar una reforma fiscal buscando que los deciles más ricos de la población paguen lo que deberían de pagar, siguiendo el principio de sacrificio equitativo para toda la población. En la cuarta sección se estima la función de tributación y se calculan los coeficientes de aversión a la desigualdad para cada uno de los tributos. Los resultados específicos para tres impuestos federales permiten concluir que el ISR es más progresivo que el IVA y el IEPS. También se encuentra que sumados los tres impuestos federales, el último decil de la población termina pagando alrededor de 30% menos de lo que debería de impuestos federales en una situación de sacrificio equitativo. Mientras que otros deciles, en medio de la distribución, pagan más de lo que deberían, situación que lleva a concluir que la clase media en México lleva una carga tributaria más pesada de lo que debería en una situación de sacrificio igualitario para toda la sociedad. La quinta sección revisa la estructura tributaria en México, comparada con la de varios países desarrollados del mundo, pertenecientes a la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Finalmente, se presentan las conclusiones de la investigación.

1. Función de Tributación con Sacrificio equitativo

En las últimas dos décadas, diversos autores, desde Young (1990) hasta Weinzierl (2014), han propuesto una función de tributación, la cual permita que la política fiscal asigne de manera equitativa el peso de la carga tributaria para todos los contribuyentes. Pagar $1,000 no representa el mismo esfuerzo para un contribuyente que gana $7,000 que pagar $100,000 para un contribuyente que percibe $700,000.

El estudio clásico de Young (1990) desarrolló una metodología para observar si un determinado impuesto sigue el principio de sacrificio equitativo -es decir, si el pago del impuesto represente el mismo impacto económico para todos los contribuyentes-, partiendo de que la función de utilidad tiene una elasticidad constante. Aplicó esa metodología para analizar el sistema de impuestos en Estados Unidos, Alemania occidental, Italia, Japón y Reino Unido.2 Sin embargo, Young aplicó un índice de aversión al sacrificio, cuando lo mejor sería desarrollar un índice tributario de aversión a la desigualdad (Hoffmann, et al., 2006). En efecto, es mucho mejor hablar de aversión a la desigualdad -es decir, qué tanto la sociedad rechaza la desigualdad en la tributación- que de aversión al “sacrificio”, en virtud de que cualquier impuesto no debería representar ningún sacrificio para nadie. Es decir, lo que la sociedad en su conjunto rechaza no es el “sacrificio” que representa pagar un impuesto, sino la desigualdad con que ese sacrificio se distribuye (Weinzierl, 2014).

Para modificar la metodología de Young, proponemos recuperar un concepto de la teoría clásica de la distribución formulado por Atkinson (1973) para sustituir el principio de “aversión al sacrificio” por el de “aversión a la desigualdad” y lo aplicamos al análisis de la desigualdad en la tributación mexicana, por deciles de hogares.

Para ello, proponemos el siguiente procedimiento metodológico:

Sea t(y) ≤ 0 el impuesto pagado al sistema tributario. Dada la función de utilidad U(y), se tiene sacrificio equitativo sí:

Si aplicamos primera derivada, obtenemos:

O

La ecuación (3) muestra que, si hay impacto equitativo, el impuesto t(y) es una función creciente del ingreso (y) si, y solamente sí, la utilidad marginal es una función decreciente del ingreso (y).

De (2) se obtiene que:

Si multiplicamos los dos miembros de la ecuación por y obtenemos:

Un determinado impuesto será progresivo si su tasa crece con el nivel de ingreso y, es decir, si:

O también:

O incluso:

Un determinado impuesto se considera progresivo si su valor marginal es mayor que la tasa promedio t(y)/y, lo que significa que el segundo miembro de la ecuación (4) siempre será menor que 1. Por otro lado, el primer miembro de (4) sólo es menor que 1 si la elasticidad de U'(y) es menor a menos 1. De ahí se concluye, entonces, que con sacrificio equitativo, el impuesto es progresivo sólo si la elasticidad de la función de utilidad marginal del ingreso es menor que -1.

La teoría neoclásica supone siempre que la utilidad marginal es decreciente -por ello, la concavidad de la función de utilidad. Por lo que, de acuerdo con (3), el impuesto con impacto equitativo para todos los deciales de la sociedad siempre deberá ser una función creciente del ingreso. Sin embargo, en funciones de utilidad marginal con elasticidad entre 0 y -1 el impuesto será regresivo. Es decir, se le cobrará menos en proporcion a su ingreso, a quien perciba más.

Por ello, un concepto más general de concavidad para analizar los efectos de un impuesto equitativo dada a una distribución del ingreso fue propuesto por Moyes (2003) y extendido por (Weinzierl, 2014). Así, una función de utilidad U'(y) será cóncava en relación 1n sí

Una función de utilidad marginal con elasticidad constante e igual a −ε puede ser representada como:

Donde A representa el incremento de la utilidad ante una modificación en el ingreso. Muchas décadas antes que Young, Atkinson (1973) mostró que es una medida de “aversión a la desigualdad”. Para que la utilidad marginal sea decreciente (la función de utilidad sea cóncava), se debe tener que ε> 0.

De (7), integrando, se obtiene que:

O

En este contexto ε puede ser interpretado como un coeficiente de aversión a la desigualdad proporcional definido como −yU''(y)/U'(y) en donde U''(y) es la segunda derivada de la función de utilidad. Se puede demostrar que ese coeficiente es la elasticidad de la función de utilidad, con signo contrario.

La representación gráfica de la ecuación (9) puede ser vista en las Figuras 1 y 2. Esta ecuación fue sugerida por Atkinson (1973) y cumple las propiedades de concavidad de la función de utilidad sin necesidad de imponer restricciones.

Fuente: elaboración propia con base en Atkinson (1973).

Figura 1 Forma de la función de utilidad considerada por Atkinson (1973) con coeficiencia de aversión a la desigualdad igual a 0.5

Fuente: elaboración propia con base en Atkinson (1973).

Figura 2 Forma de la función de utilidad considerada por Atkinson (1973) con coeficiencia de aversión a la desigualdad igual a 1.5

Se puede observar que, aunque (8) y (9) sean funciones cóncavas, sólo ε > 1 cuando la función U(y) tiene una asíntota horizontal (con ordenada K) limitando su crecimiento. La función (8) no es cóncava en relación a ln y pues

Cálculo del parámetro ε, suponiendo impacto equitativo (para todos los deciles) en el sistema de impuestos

Sustituyendo (9) en (1) obtenemos:

O:

Con:

En el procedimiento empleado por Young (1990), después de estimar por medio de la regresión lineal simple, el parámetro , de acuerdo con la ecuación (10), es calculado como el promedio simple de los valores de (y− t)1 − ε − y1 − ε .

De (10), haciendo β =1 −ε, tenemos:

Podemos ver que los parámetros α y β tendrán siempre signos opuestos.

Se pueden calcular los parámetros α y β considerando la ecuación (11) como un modelo de regresión no lineal de t contra y. Pero recordemos que, al ajustar ecuaciones de ingreso con datos individuales, es usual suponer un error aditivo homocedástico en el logaritmo del ingreso. Por lo tanto, podemos usar el logaritmo de t para obtener un modelo de regresión no lineal, incluyendo un error u, con las propiedades usuales:

Los estimadores de los parámetros obtenidos con el método de Young (1990) pueden ser utilizados como estimadores preliminares en el proceso interactivo de ajuste del modelo no lineal (12).

Aquí el modelo (12) fue ajustado con base en valores promedio de y y t por deciles de ingreso, a partir de microdatos de la Encuesta Nacional de Ingresos y Gastos de los Hogares 2018. Entonces, la estimación de los parámetros fue realizada con el método de mínimos cuadrados ponderados proporcional al número de personas en cada decil. El uso de los valores promedio por deciles de ingreso evita en gran medida la inconsistencia que sería causada por el error de medida en la variable y, en caso de que fueran usados datos individuales.

Como el modelo (12) no tiene un término constante para Y, la suma de los cuadrados totales debe ser definida como

2. ¿Existe sacrificio equitativo en la tributación directa en México?

El Cuadro 1 muestra la carga tributaria observada con base en microdatos de la Encuesta Nacional de Ingresos y Gastos de los Hogares 2018. 3

Cuadro 1 Carga tributaria sobre el ingreso per capita de los hogares en México

| Impuestos directos analizados | |||||

| Decil |

Ingreso promedio per capita mensual por hogar (pesos corrientes) |

ISR | IVA | IEPS |

Carga tributaria total (%) |

| I | 843.7 | 1.0 | 5.4 | 1.2 | 7.6 |

| II | 1469.6 | 2.9 | 5.5 | 1.1 | 9.5 |

| III | 1926.4 | 3.3 | 6.1 | 1.3 | 10.7 |

| IV | 2358.7 | 5.3 | 6.5 | 1.3 | 13.1 |

| V | 2825.1 | 4.7 | 6.7 | 1.3 | 12.7 |

| VI | 3382.6 | 7.2 | 7.2 | 1.4 | 15.8 |

| VII | 4102.3 | 12.9 | 7.0 | 1.3 | 21.2 |

| VIII | 5161.5 | 11.6 | 7.2 | 1.4 | 20.2 |

| IX | 7138.9 | 13.0 | 7.6 | 1.2 | 21.8 |

| X | 16722.8 | 19.7 | 6.8 | 1.0 | 27.5 |

Fuente: elaboración propia con microdatos de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) (Inegi, 2018).

De los impuestos presentados en el Cuadro 1, el único que evoluciona “progresivamente” es el Impuesto Sobre la Renta. Llama la atención el Impuesto Especial sobre Producción y Servicios que se supone debería impactar más en los sectores más ricos de la población y no es monotónicamente creciente.

El Cuadro 2 muestra los resultados del cálculo del modelo para ISR, IVA e IEPS. Los cálculos fueron realizados a partir de microdatos de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) 2018. El cálculo del parámetro de aversión a la desigualdad para estos impuestos en su conjunto, es de 1.2319; recordando que ε =1− β.

Cuadro 2 Cálculo del modelo no lineal de tributación con sacrificio equitativo para los impuestos directos (ISR, IVA e IEPS)

| Estadístico |

Cálculos (y desviación estándar) con base en |

|

| Diez deciles | Nueve deciles (1 al 9) | |

| α | 0.00174 (0.000156) | 0.00165 (0.000126) |

| β | -0.4619 (0.0284) | -0.4822 (0.0239) |

| Suma de los Cuadrados Residuos | 0.100183 | 0.057965 |

| Suma de los Cuadrados Totales corregidos | 29.3289 | 26.7174 |

| Suma de los Cuadrados Totales no corregidos | 110.424 | 103.7950 |

Fuente: cálculos propios con microdatos de la ENIGH (Inegi, 2018).

Al excluir el último decil de ingresos, el coeficiente de aversión a la desigualdad aumenta hacia 1.55. En la Gráfica 1, se observa que los últimos deciles de ingreso pagan menos impuestos de lo que deberían en una situación de sistema tributario equitativo. La curva muestra los valores calculados por el modelo, que siguen el principio de sacrificio equitativo. Los círculos muestran la carga tributaria observada.

Fuente: elaboración propia con microdatos de la ENIGH (Inegi, 2018).

Gráfica 1 Relación entre impuestos directos per capita e ingreso per capita de los hogares en México, 2018

En la gráfica se aprecia que los deciles más ricos se benefician por el sistema tributario vigente. Este resultado es más evidente en la Gráfica 2. Teniendo como base el patrón obtenido suponiendo sacrificio equitativo y coeficiente de aversión a la desigualdad constante, podemos observar que los tres últimos deciles de ingreso pagan menos impuestos de lo que deberían, de acuerdo con el principio de sacrificio equitativo. El último decil de ingresos paga 9.51% menos en impuestos directos y los deciles 9 y 8 pagan 8.7% y 5.2% menos de lo que deberían; mientras que los deciles 4 al 6 pagan 0.5%, 0.9% y 0.1% más de lo que deberían pagar. En este punto es bueno recordar que se debe dar mayor atención a la dirección del cambio indicada por el modelo más que al valor exacto del resultado.

Fuente: elaboración propia con microdatos de la ENIGH (Inegi, 2018).

Gráfica 2 Valores observados y estimados de los impuestos directos siguiendo el principio de sacrificio equitativo, por nivel de ingresos per capita de los hogares

Realizamos una prueba basada en el uso de tres variables dummy (una con valor de 1 sólo para el estrato 8, otra con valor de 1 sólo para el estrato 9 y la última con valor de 1 para el estrato 10). El resultado indicó que sólo el estrato 10 es discrepante, al nivel de significancia de 5%. Esto quiere decir que el legislador hipotético que se guíe por este modelo tendría que aumentar la carga incidente únicamente sobre el decil más rico de la población en caso de que quiera seguir el patrón indicado por un modelo con ε = 1.23. Este resultado es más evidente al desagregar el análisis por tipo de impuesto.

3. Aversión a la desigualdad por tipo de impuesto

En virtud de los anteriores resultados, decidimos realizar un análisis más detallado de los tributos, estimando un modelo para cada uno de los principales impuestos: ISR, IVA e IEPS. Estos impuestos tienen un importante papel en la progresividad o no de la carga tributaria total, ya que inciden sobre los mejores indicadores de la capacidad de pago de la población: ingreso y consumo.

El modelo inicial fue derivado para el total de los tributos y el análisis de esta sección está fundamentado en la idea de que la carga tributaria total en México no es percibida homogéneamente por todos los contribuyentes. Es decir, el objetivo de la sección es estimar el coeficiente de aversión a la desigualdad con base en tributos que son más directamente percibidos por la población -asumimos que otros tributos, como el impuesto sobre nóminas, es poco percibido por la población.

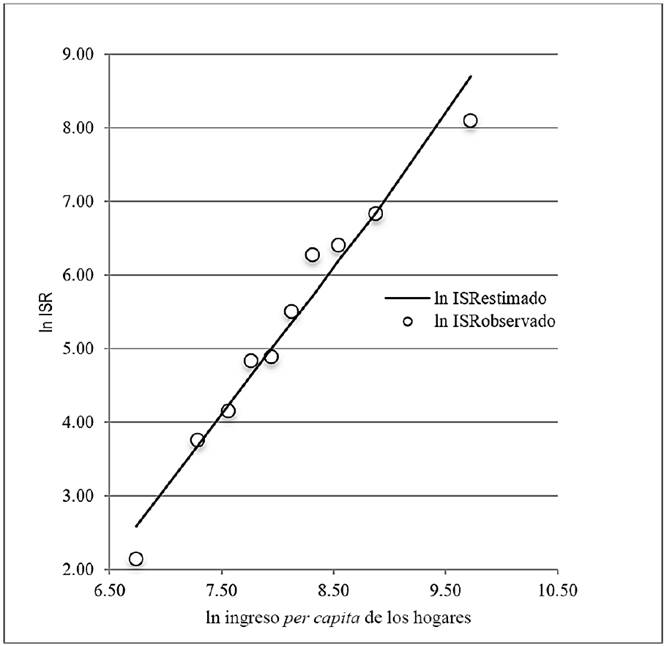

Para el ISR, nuestro modelo arroja un coeficiente de aversión a la desigualdad de 1.41, que es el más alto de todos los impuestos. La interpretación directa es que cuanto mayor sea este parámetro, mayor será la progresividad de la carga tributaria encontrada por el modelo. Los resultados de la progresividad o no del ISR en México en el año 2018, con la hipótesis de sacrificio equitativo, son mostrados en la gráfica. La línea son todos los puntos estimados y sobre ella se ubican las combinaciones de ingreso e impuesto que cada decil debería pagar, si en México hubiera sacrificio equitativo. Los pequeños círculos por encima de la línea indican aquellos deciles que están pagando más de lo que deberían y los círculos por debajo indican deciles de hogares que pagan menos de lo que deberían.

Se observa que la progresividad es superior a la observada en la gráfica 2, pero el decil 7 está pagando mucho más de lo que debería mientras que el último decil, el de los hogares muy ricos paga menos de lo que debería. Si bien el 19.7% del ingreso de las familias más ricas está comprometido para el pago del ISR, la función de sacrificio equitativo indica que deberían pagar 24.30%. Es decir, hay una gran diferencia entre lo que paga el decil más rico de la población y lo que debería pagar, de acuerdo con el principio de sacrificio equitativo.

Además, este impuesto no capta algunas peculiaridades del sistema tributario mexicano y al menos deja fuera tres componentes relevantes: i) ingresos por ganancias, ii) ingresos por aplicaciones de capital, excluidos los ahorros e iii) intereses sobre capital propio. En la Ley del ISR el primer componente está exento ya que se considera que la persona jurídica ya pagó el Impuesto Sobre la Renta en sus operaciones cotidianas. Este ingreso representa el 7.92% del ingreso de los hogares mexicanos, de acuerdo con datos de la ENIGH 2018. Sin embargo, para el decil 8 de la población esos ingresos representan 8.88% de sus ingresos, y para el décimo decil representan 5.95% de sus ingresos. El segundo caso es tributado en la fuente y representa 0.61% del ingreso de los hogares mexicanos pero es 5.12% para los hogares del decil más rico de la población.

En este caso, hay claramente una subestimación del ISR, dado que no es declarado en la ENIGH el valor del impuesto pagado en este tipo de aplicaciones financieras. La Gráfica 3 muestra que el último estrato de la población (los más ricos) claramente pagan menos del ISR de lo que deberían pagar. Otro elemento a considerar es que los intereses sobre capital propio inciden en la fuente, pero en la ENIGH no se puede saber lo que es ganado por intereses sobre capital propio y lo que son ganancias vía intereses obtenidos por tener un negocio. Las percepciones financieras y de capital, de acuerdo con la ENIGH 2018, representan 4.3% del total de los ingresos de los hogares mexicanos y para el decil más rico de la población esa forma de ingreso representa 6.86% del total de sus ingresos. Admitiendo que en todos los tipos de ingresos citados en este párrafo incidiese el ISR y que este no fuese captado de forma alguna por la ENIGH, eso representaría una cantidad de alrededor de 2.5% de subestimación del ISR para los hogares del decil más rico. Es importante notar que este impuesto, dadas esas fuentes de ingresos, también es subestimado para los hogares de los otros deciles de ingresos, pero en menor grado por la falta de bancarización de esos sectores de ingresos.

Fuente: elaboración propia con microdatos de la ENIGH (Inegi, 2018).

Gráfica 3 Impuesto Sobre la Renta (ISR) e ingreso per capita de los hogares en México, 2018

Para el caso del IVA, el cálculo del coeficiente de aversión a la desigualdad es de ε = 1.16. La Gráfica 4 muestra los resultados de lo pagado y la estimación de lo que cada decil debería de estar pagando por IVA. Nuevamente, sobre la línea están las combinaciones que muestran lo que deberían pagar con sacrificio equitativo todos los deciles. El círculo por debajo de la línea, a la derecha superior del gráfico muestra que el último decil está pagando menos de lo que debería de IVA, mientras que varios deciles (5 al 9) pagan ligeramente de más. Es decir, dada la estructura de consumo de los hogares en México, el legislador debería de instrumentar diferentes tasas, dependiendo del consumo de cada decil, de tal forma que los bienes y servicios clásicamente consumidos por el decil más rico (quizás vuelos aéreos internacionales, compra de autos de lujo y adquisición de joyas, etc.), deberían estar gravados con un IVA superior a la tasa actual.

Fuente: elaboración propia con microdatos de la ENIGH (Inegi, 2018).

Gráfica 4 Impuesto al Valor Agregado (IVA) pagado e ingreso per capita de los hogares en México, 2018

Asumiendo que lo poco que queda de la clase media en México está ubicada entre los deciles 7 a 9 (Aguilar Gutiérrez, 2013), la gráfica muestra que el impuesto sobre consumo (IVA) está fuertemente concentrado en estratos pobres y de clase media y lo que esos estratos de la sociedad aportan al fisco es superior a que deberían pagar en un modelo tributario con sacrificio equitativo (los puntos correspondientes a esos deciles están por encima de la línea estimada de impuestos equitativos).

En el caso del Impuesto Especial sobre Productos y Servicios el coeficiente de aversión a la desigualdad de Atkinson, resultado de nuestro modelo es de 1.21 (recordemos que un menor coeficiente de aversión a la desigualdad significa una menor progresividad en el sistema tributario). La Gráfica 5 muestra claramente que, aunque en diferente grado, varios deciles de la población están pagando más de lo que deberían de este impuesto (deciles 4 al 8) y que, nuevamente, el último decil paga menos de lo que debería de pagar en una situación de equidad en el sacrificio tributario.

Fuente: elaboración propia con microdatos de la ENIGH (Inegi, 2018).

Gráfica 5 Impuesto Especial sobre Producción y Servicios (IEPS) e ingreso per capita de los hogares en México, 2018

En el pago de este tributo es más evidente la desigualdad, mostrando que deciles que se encuentran en medio de la distribución (deciles 6 y 8) pagan sustancialmente más de lo que deberían (recordando que la escala de ambos ejes es logarítmica y por tanto, una “pequeña distancia” que se aprecie visualmente entre lo que pagan y lo que deberían de pagar, puede representar una brecha muy superior). En el caso del último decil, que visualmente parece estar “ligeramente debajo” de lo que debería de pagar, el impuesto pagado por ese estrato de la población es en realidad 19.8% menor a que lo correspondería en una situación de sacrificio equitativo.

Así, los hallazgos muestran que el sistema tributario mexicano en su conjunto es muy inequitativo (coeficiente de aversión a la desigualdad ε = 1.23); ya que un coeficiente muy cercano a uno es muy inequitativo y uno sustancialmente superior a uno, es más equitativo. A pesar de que el ISR es el más progresivo (ε = 1.41), la distribución inequitativa de IVA (con ε = 1.16) y del IEPS (con ε = 1.21) hacen de México uno de los países con mayor desigualdad en sus impuestos. Estudios que calcularon funciones de tributación con sacrificio equitativo en otros países obtuvieron coeficientes de aversión a la desigualdad muy superiores a uno. Young (1990) calculó un coeficiente de 1.37 para los datos de los impuestos federales de los Estados Unidos en 1987. Posteriormente, Imedio-Olmedo et al. (1999) obtuvieron valores entre 1.47 y 1.77 para el Impuesto Sobre la Renta en España. Pellegrino (2006) cuantificó un coeficiente de aversión a la desigualdad de 1.58 para el ISR en Italia en el año 2000 y 1.96 para el año 2005 y, más recientemente, Jarczok-Guzy (2017) encontró un coeficiente de aversión a la desigualdad de 2.7 para Polonia.

De los tres tributos analizados el menos inequitativo es el ISR. Sin embargo, la acumulación de inequidad en la distribución en los diversos impuestos hace que el último decil de la población termine pagando impuestos globales 31% inferiores a lo que debería en una situación de sacrificio equitativo. Como era de esperarse, el IVA incide más sobre la población más pobre y el IEPS afecta proporcionalmente más a la clase media.

4. Estructura fiscal de México y los países de la OCDE

La estructura fiscal del mundo podría dar una idea de qué dirección tomar en caso de una reforma fiscal. México es uno de los países con menor carga tributaria efectiva en el mundo. La Gráfica 6 muestra que, de 36 países que componían la Organización para la Cooperación y el Desarrollo Económicos (OCDE) en 2018, México tenía la menor recaudación como proporción del Producto Interno Bruto (PIB) de apenas 16.1% y países como Francia (con 46.1%), Suecia (43.9%) o Bélgica (44.8%) recaudan mucho más.

Fuente: elaborado con datos de Revenue Statistics, (OCDE, 2019).

Gráfica 6 Impuestos recaudados como proporción del PIB, países 2018

El derecho tributario internacional comparado muestra que en varios países de Europa los impuestos basados en la capacidad económica de los contribuyentes, como instrumento de la progresividad de las finanzas públicas, tienen como resultado una mayor equidad social. Por ejemplo, observemos lo que sucede con el índice de Gini antes y después de impuestos en naciones emblemáticas de Europa. Las tasas de ISR hacen que el índice de Gini de la desigualdad en la distribución del ingreso caiga de 0.36 a 0.31 en el Reino Unido; de 0.30 a 0.26 en Suecia; de 0.30 a 0.24 en Dinamarca; de 0.33 a 0.27 en Alemania; de 0.35 a 0.31 en Italia; de 0.31 a 0.26 en Holanda y de 0.33 a 0.29 en España (Verbist y Figari, 2013), mostrando la progresividad del sistema tributario en aquellas naciones.

Históricamente, la nación mexicana ha presentado niveles muy bajos de carga tributaria total y por niveles de gobierno (Guillermo Peón y Vargas Casmiro, 2017; Esquivel y Peralta, 2013; Aguilar Gutiérrez, 2010), lo que afecta severamente la capacidad de elaboración de programas públicos de largo alcance. Como muestran los datos de la Gráfica 7, la composición de la carga tributaria contribuye para que el índice de aversión a la desigualdad sea en México muy cercano a uno ε = 1.23), lo que implica un sistema tributario muy inequitativo.

Fuente: elaborado con datos de Revenue Statistics, (OCDE, 2019).

Gráfica 7 Estructura de impuestos en 21 países de la OCDE, 2018

Como vimos en líneas arriba, otros países tienen sistemas fiscales más equitativos (Jarczok-Guzy, 2017; Weinzierl, 2014 y 2012; Pellegrino 2006 y Moyes, 2003). Ahora bien, en una gran parte de los países desarrollados la participación del ISR sobre la estructura fiscal total es muy importante (ver Gráfica 7). Los impuestos indirectos tienen una fuerte participación en los ingresos únicamente en los países económicamente más atrasados, mientras que los países más desarrollados han apoyado sus finanzas en sistemas de tributos directos a la riqueza y al ingreso (Alves y Afonso, 2019). De lo anterior, deducimos que la gran diferencia entre lo recaudado vía ISR e IVA es una de las principales causas de la regresividad de la carga tributaria en México, lo que influye directamente en el coeficiente medido de aversión a la desigualdad.

En América Latina, Mangas (2019) ha documentado ampliamente que como resultado del paradigma político y económico implantado después de 1980 -favoreciendo a los estratos más ricos de la sociedad y al modelo de apertura comercial-, la distribución de la carga tributaria está anclada en los impuestos indirectos al consumo, como el IVA, pero con efectos altamente regresivos, caracterizándose por tasas crecientes y llegando al límite de la presión fiscal. El mismo autor muestra que el IVA que se estableció primero en Brasil en 1967 con una tasa de 15%; gradualmente fue implantado en otros países de América Latina hasta alcanzar una tasa de 22% en Uruguay en el año 2012 promediando, ese mismo año, 15.1% para toda América Latina (Mangas, 2019). Es decir, a diferencia de los países desarrollados de Europa en los cuales la base del sistema tributario son los impuestos directos -en los países latinoamericanos la carga tributaria se basa sobre todo en los impuestos indirectos.

Otro problema aquí es la inexistencia de impuestos a la riqueza: a diferencia de lo que ocurre en Austria, Bélgica, Finlandia, Francia, Italia, Portugal y Suecia entre otros países europeos. En México, las grandes transacciones financieras y de capital y los activos financieros prácticamente están exentos de pagos de impuestos. Por ello, se debe avanzar al menos al fortalecimiento del impuesto directo y progresivo sobre la renta a las personas físicas, dado que la capacidad de obtención de recursos fiscales será severamente limitada en las próximas décadas, en virtud de que actualmente predomina, como en América Latina, una baja tributación de Impuesto Sobre la Renta y una alta evasión fiscal (Mangas, 2019).

Algunos otros problemas del sistema tributario mexicano tienen que ver con la demostrada incapacidad de los otros niveles de gobierno (estatal y municipal) para recaudar impuestos, o debido a que esas jurisdicciones tienen notable incapacidad técnica de incrementar sus capacidades tributarias (Aguilar Gutiérrez, 2010).

Sin embargo, el más notable problema en México es la incapacidad del sistema tributario federal para lograr que los impuestos recaudados aumenten sistemáticamente y a largo plazo (Esquivel y Peralta, 2013). Recientemente, en 2019 y 2020, el Servicio de Administración Tributaria en México revirtió esta situación mostrando un notable esfuerzo para incidir en la capacidad recaudatoria del gobierno mexicano, a partir del cobro de impuestos a los grandes contribuyentes. No obstante, es muy importante que el sistema tributario mexicano, como el de América Latina, se soporte más, como lo hacen la mayor parte de los países de la Unión Europa, en impuestos directos sobre la renta y la riqueza y no en impuestos indirectos al consumo, que son demostradamente más regresivos.

Conclusiones

En el artículo pionero de Young (1990), los impuestos analizados son progresivos en Estados Unidos y las estimaciones del parámetro de aversión a la desigualdad (o coeficiente de aversión al riesgo proporcional) son casi siempre superiores al 1.55. Los estudios posteriores muestran siempre índices de aversión a la desigualdad en los sistemas tributarios de varios países, superiores al 1.7. Es decir, son más equilibrados o equitativos de lo que ocurre en el México de hoy.

En nuestro modelo, el cálculo del coeficiente de aversión a la desigualdad muestra que en México el sistema tributario no es equitativo y los resultados indican que los deciles más ricos de la población están pagando menos de lo que deberían en una situación de sacrificio equitativo. Por impuestos, el Impuesto Sobre la Renta (ISR) es más progresivo, mientras que el Impuesto al Valor Agregado (IVA) es el que presenta la mayor regresividad tributaria. Esta investigación evidencia que existe una importante brecha entre lo que se recauda y lo que se podría recaudar, sobre todo en los deciles más altos de la población, vía Impuesto Sobre la Renta. Al distribuirse más progresivamente este tributo, es crucial abatir la evasión y elusión del mismo para lograr que el sistema tributario mexicano tenga como resultado una mayor equidad social, a lo cual también puede contribuir (aunque en menor medida) la adecuada recaudación del Impuesto Especial sobre Producción y Servicios (IEPS) que actualmente está fuertemente cargado sobre los deciles que componen la clase media y no sobre los deciles con ingresos más altos. Así, el abatimiento de esta brecha recaudatoria en ambos impuestos es crucial, especialmente para aumentar la capacidad fiscal del Estado mexicano.

Por otro lado, en virtud de que el modelo considera la carga tributaria existente como informaciones de las preferencias del agente representativo, cuando son considerados los impuestos indirectos (IVA) el resultado del coeficiente de aversión a la desigualdad baja significativamente -con ISR el coeficiente era de 1.41, con IVA cae a 1.16- y consecuentemente, el sistema tributario con ese impuesto se vuelve casi totalmente regresivo -si el valor obtenido fuera menor que uno, sería un impuesto regresivo. El resultado obtenido muestra que el IVA se paga sin que el contribuyente “mediano” esté consciente de la tributación. Es probable que la no progresividad de este impuesto sea derivado de la falta de percepción de las familias en cuanto al porcentaje de impuestos incidentes en cada producto consumido. Los impuestos directos, el ISR es más perceptible para los ciudadanos, son más progresivos y generan un coeficiente de aversión a la desigualdad de 1.41. Si el consumidor no tiene información de cuánto paga en impuestos, entonces es de esperarse que la tasa incidente no represente la preferencia del consumidor.

Un estudio reciente de Einav et al. (2014) muestra que hay diferencia en la elección de los consumidores cuando los impuestos son observados (y evidenciados) en las compras online u offline en Internet. En ese estudio, hecho en los EEUU, los autores pudieron observar que los consumidores en cuestión saben que hay impuestos en los productos, pero que no los toman en cuenta si no los observan directamente a la hora de pagar. Cuando el impuesto es indicado en el valor con y sin impuestos, hay una variación significativa en la demanda de cada producto. Esto confirma, por lo tanto, lo que dijimos anteriormente: los impuestos deben ser explicitados para que las familias y las personas los consideren en sus decisiones. La exposición del dato a pagar del IVA, medido en unidades monetarias, es una buena alternativa para que la información sea clara.

Finalmente, nuestro estudio deja claro que una reforma tributaria que busque elevar la recaudación total y ser más eficiente, no sólo debería estar diseñada para lograr disminuir la evasión y la elusión fiscal, sino que también debería estar diseñada transfiriendo parte de la responsabilidad fiscal que hoy asumen las familias, vía IVA, hacia el tributo directo: el ISR que se distribuye más progresivamente.