nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En diciembre del 2019 en Wuhan, China, surgen los primeros casos de coronavirus COVID-19, que emigró rápidamente a los países de Europa. En marzo del 2020, se presentaron los primeros casos en México. La facilidad de contagio, riesgo de mortalidad, la falta de una vacuna para prevenir la enfermedad y los daños a la salud de las personas obligaron a gobiernos a nivel mundial a paralizar las actividades económicas no esenciales para prevenir su propagación, y poder evitar un mayor número de contagios y fallecimientos, además del colapso de los sistemas de salud.

Sin embargo, la pandemia por el COVID-19 no sólo está cobrando vidas, sino impactó sobre las actividades económicas, debido al confinamiento y el cierre temporal de las empresas no esenciales. Estas medidas provocó un quebranto aún no cuantificado y poco estudiado en la vida económica, que afectó a empresas y trabajadores. Consideramos que el impacto provocado por el confinamiento y la separación de la actividad económica en “esencial y no esencial”, en la que mediante un decreto se determinó el cierre temporal de las actividades no esenciales, será mayor para las micro, pequeñas y medianas empresas (mipymes), dadas sus características y vulnerabilidad.

Identificar el impacto de la pandemia en la actividad económica de las mipymes en Sonora es relevante, ya que éstas son piezas claves en la actividad económica y en la generación de empleos. Además, la extensión del confinamiento, la reactivación escalonada, el costo del trabajo en casa y las medidas de sana distancia y desinfección que se requieren implementar han colocado a las mipymes en una grave situación económica y en la incertidumbre de si podrán continuar operando. Lo anterior nos lleva a plantear el objetivo en la investigación: describir los efectos de la contingencia del COVID-19 en las mipymes sonorenses y las estrategias utilizadas para permanecer en el mercado, con el fin de definir aspectos que pueden influir para que sobrevivan a esta etapa de crisis económica.

La metodología de nuestra investigación es de carácter exploratorio relacional y de corte transversal. Los informantes son empresarios de mipymes del sector formal de nueve municipios del estado de Sonora. Se identificaron las actividades productivas que desarrollan. De acuerdo con su perfil, el 56% de ellas cerró al considerarse como no esencial. Se analizaron los apoyos que implementaron tanto el estado como el gobierno federal.

El confinamiento decretado conlleva costos y retos adicionales para el sector empresarial, que no han sido debidamente estimados, lo que ha incrementado la fragilidad de este tipo de empresas y pone en riesgo su permanencia.

1. Problema de investigación

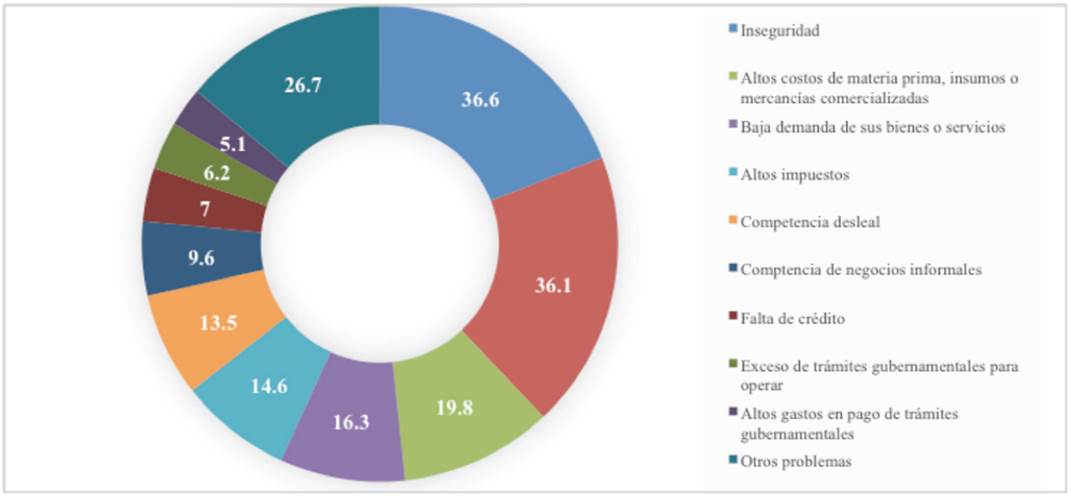

De acuerdo con el Inegi (2019a), antes de la pandemia del COVID-19 las empresas enfrentaban problemas estructurales que dificultaban su operación y rentabilidad, que se han agravado en los últimos años. Se destacan los siguientes problemas: inseguridad (36.6%), altos gastos en servicio (36.1%), altos costos de materias primas e insumos (19.8%), baja demanda (16.3%) y altos impuestos (14.6%), exceso de trámites y gastos de trámites gubernamentales (7%) y (6.2%) (2019a). Además, hubo un bajo crecimiento económico del 2019 (de sólo 1.2%), aunado a que muchas de ellas se encuentran en sectores vulnerables, lo que dificulta su operación. Por estas razones, el confinamiento y cierre temporal de operaciones agravaron su ya débil situación y su reapertura en los próximos días será difícil. Consideramos que no todas podrán hacerlo y algunas de ellas se enfrentarán a una situación más precaria (Gráfica 1).

Fuente: elaboración propia con base en datos obtenidos de Inegi (2019a).

Gráfica 1 Problemas que enfrentaban antes de la pandemia las mipymes en Sonora

Inegi a la fecha ha realizado dos estudios sobre el impacto económico del COVID-19. La primera de ellas (abril de 2020) muestra que 86% de las empresas encuestadas fueron afectadas por la pandemia del COVID-19, que se expresó en la disminución de sus ingresos en 79%, la demanda 54% y la escasez de insumos 22.8%. Las empresas menos afectadas en esa primera aplicación fueron las grandes con 11.9%, mientras que las pymes y microempresas continuaban con porcentajes altos de disminución de ingresos, 73.7% y 80% respectivamente (2020b).

Para la segunda aplicación de la encuesta Inegi (2020c), el 95.9% de las microempresas y el 98.9% de las grandes empresas habían implementado las medidas sanitarias para enfrentar la crisis. El 53.9% de las micro, el 77.5% de las pymes y el 92.8% de las grandes empresas continuaron implementando acciones y medidas sanitarias, tales como el uso de la tecnología y campañas de información, continuaron empleándose en las empresas.

Hasta la segunda aplicación de la encuesta, destacamos que 94.1% del total de empresas no recibió apoyos para enfrentar la crisis sanitaria. El 5.9% indicó haber recibido apoyo, en su mayoría por parte del gobierno (5.4%) y las cámaras empresariales (0.3%). El estudio señala tres escenarios, con respecto a ingresos: 48.5% mencionó que disminuirían (escenario pesimista); 40.1% indicó que permanecerían iguales (escenario regular); y 52.3% señaló que aumentarían (escenario optimista).

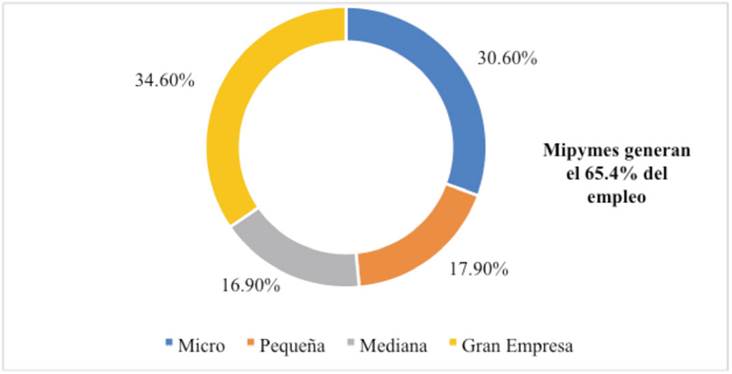

La estructura de las mipymes guarda similitud en su distribución por tamaño con la de América Latina, en donde las grandes empresas conforman solamente 0.5% del total del tejido empresarial. En México, 99.5% corresponde a las mipymes. Por otro lado, las mipymes en Sonora ocupan 99.6% del total, las cuales generan 65.4% del empleo estatal. La estructura empresarial sonorense está conformada por: 91.60% empresas con menos de 10 empleados; 6.70% tienen entre 11 y 50 empleados; 1.30% tienen entre 51 y 250 empleados; y 0.40% tienen más de 250 empleados. Con lo anterior, inferimos que la estructura del empleo se genera principalmente por las microempresas (Gráfica 2).

Fuente: elaboración propia con base en datos obtenidos de Inegi (2019a).

Gráfica 2 Estructura del empleo en Sonora de acuerdo con el tamaño de la empresa

Bajo este contexto nacional y estatal, se aprecia que las mipymes están en desventaja para enfrentar las consecuencias de esta crisis mundial en lo económico y en la salud, por lo que importa reconocer el impacto en los primeros meses de la pandemia en las micro y pequeñas empresas. Por tanto, la pregunta central de nuestro estudio es: ¿cuáles son los efectos económicos y operativos de la pandemia del COVID-19 en las Mipymes de Sonora?

2. Marco teórico

De acuerdo con Puyana (2018), tres grandes eventos marcaron el fin de las tres etapas del pensamiento económico, revelando además la mutuabilidad de los paradigmas: el primero fue la Gran Depresión de los años treinta, que significó el fin de una etapa de acelerado crecimiento del producto; el segundo fue la estanflación de mediados de los años setenta del siglo pasado, que puso fin a la edad de oro del capitalismo; y el tercero el choque de los mercados de valores del 2008, a raíz de la Gran Depresión.

A partir de la pandemia por COVID-19, que inició a finales del 2019, observamos que en breve tiempo se presenta un cuarto evento, que marca el fin de la etapa del pensamiento económico predominante, y plantea nuevos paradigmas a la teoría económica.

Cifuentes-Faura (2020) afirma que el problema de las características de esta crisis no se encuentra en los mercados financieros sino en la economía real, compuesta por empresas, especialmente las pymes, y no tiene precedentes. Por tanto, es difícil compararla con crisis económicas previas.

De acuerdo con la Comisión Económica para América Latina y el Caribe (CEPAL) (2020a), el COVID-19 tendrá efectos graves a corto y largo plazo, cuya intensidad y profundidad dependerán de las condiciones internas de cada economía, el comercio mundial, la duración de la epidemia y las medidas sociales y económicas para prevenir el contagio. Dentro de los efectos observados a corto plazo, se encuentran el incremento en el desempleo, el cierre de mipymes y el aumento de la pobreza y pobreza extrema. Entre los efectos más graves a largo son la quiebra de empresas, la reducción de la inversión privada y el deterioro de las cadenas productivas y del capital humano.

La CEPAL (2020a) advierte de un deterioro en los ingresos y pronostica que éste podría ser 5%. Esto ocasionaría un incremento de la pobreza y pobreza extrema en América Latina de 22% -al pasar de 67,487,000 a 82,606,000 del 2019 al 2020-, con lo que la población en extrema pobreza en América Latina pasaría del 11.0 en el 2019 al 13.3 en 2020.

El cierre temporal y las medidas de restricción de movilidad decretados por la pandemia del COVID-19 tendrán un impacto significativo para las empresas y sus empleados, debido a la reducción significativa de ingresos, que afectará el pago de salarios, pago de deuda, impuestos y las contribuciones de seguridad social. Lo anterior podría desencadenar un impacto económico y social que aún no ha sido cuantificado.

Las mipymes son un componente fundamental del tejido empresarial en América Latina, de acuerdo con Correa et al. (2019) representan 99.5% de las empresas en la región y se encuentran en todos los sectores de la económica, por su parte las micro empresas representan 88.4%, los autores señalan que es en el comercio donde se concentra el mayor porcentaje de estas empresas y la razón de su surgimiento, obedece en muchos casos al autoempleo.

Con respecto a la generación de empleos, son responsables del 54% de los trabajos formales en América Latina y en México 67%. Su vulnerabilidad se refleja en su baja inserción en la estructura productiva, el reducido tamaño que producen bienes personalizados en serie y de alta calidad, su baja participación en redes de empresas y como proveedoras y contratistas de la gran empresa. La gran mayoría, de acuerdo con Correa et al. (2019), se encuentra compitiendo entre ellas en mercados masivos y existe poca cooperación. Lo anterior afecta su desempeño y las hace muy vulnerables a las crisis, sobre todo a las condiciones tan inéditas de la situación actual.

El panorama para estas empresas en México a inicios del 2020 presentaba serios desafíos, debido al débil crecimiento de la economía (1.2%), el reducido acceso al financiamiento (76% no tiene acceso a financiamiento) (Great Place to Work, 2020), la escasa vinculación con la gran empresa o las cadenas productivas (95.4 % de ellas no se vinculan), un gran número de ellas no monitorea sus indicadores del desempeño (66.5%) y solamente 25% de ellas monitorea y da seguimiento a los problemas en el proceso productivo. Todo ello ocasiona la baja productividad y reducida vinculación (Inegi, 2019b).

2.1. Políticas Públicas ante la crisis y las mipymes

La profundidad de la crisis económica en el mundo, consecuencia de la paralización de la economía por el COVID-19, no tiene un referente cercano. De acuerdo con el Inegi (2020a), el Producto Interno Bryto (PIB) en el segundo trimestre del 2020 tuvo una variación de -18.9% respecto al mismo trimestre del año anterior. La gravedad y profundidad de la crisis es una situación inédita, que se requiere analizar las acciones que como política pública ha llevado a cabo el Estado mexicano, con el fin de mitigar los efectos de la crisis.

La CEPAL ha creado el Observatorio para América Latina y el Caribe, en el que se detallan y miden las acciones realizadas por los gobiernos de estos países, clasificándolas en: desplazamientos, salud, economía, empleo, protección social, educación y género.

La CEPAL ha clasificado las medidas y acciones hechas en los países de América Latina y el Caribe, contabilizando 694 acciones llevadas a cabo por 33 países y clasificándolas en: Política fiscal (166), Política monetaria (103), Política empresarial (187), Restricciones de la actividad económica (55), Controles de precio y cantidad (33), Estímulos económicos (40), Regulación del mercado de higiene personal y limpieza (29), Alivio de la deuda y suspensión de pagos (26), Otras políticas (55) (Tabla 1).

Tabla 1 Medidas y Acciones implementadas por países miembros de la CEPAL

| Observatorio COVID-2019 para América Latina y el Caribe | |

| Medidas y acciones que han implementado países miembros de la CEPAL | Medidas y acciones que ha implementado el gobierno de Mexico |

| 1. Política fiscal | |

| Estabilizadores automáticos | - |

| Inversiones públicas | - |

| Créditos fiscales | - |

| Diferimiento de impuestos | - |

| Reducciones de impuestos | - |

| Financiamiento | Creación de un fondo emergente de hasta 180,733 millones de pesos |

| Otras políticas fiscales | - |

| Políticas fiscales generales | - |

| 2. Política monetaria | |

| Tasa de interés | Reducción de la tasa de interés en 50 puntos básicos a 5.5%. |

| Requisitos de reserva | - |

| Requisitos de liquidez, incluidas compras de activos por parte de bancos centrales | El Banco de México anunció 10 medidas para promover la operación ordenada de los mercados financieros, fortalecer los canales de otorgamiento de crédito y proporcionar liquidez |

| Gestión de reservas internacionales | - |

| Otras políticas monetarias | - |

| Políticas monetarias generales | - |

| 3. Política empresarial | - |

| Crédito fiscal sectores clave-actividades-regiones, impuestos sobre la nómina, cotizaciones sociales | - |

| Subvenciones | - |

| Crédito | Concesión de un millón de créditos de 25,000 para microempresas, pequeñas tiendas y negocios familiares, registradas en el IMSS |

| Política de tipo de cambio | - |

| Políticas de apoyo a las pyme | - |

| Otra política comercial | - |

| Políticas comerciales generales | - |

| 4. Restricción de la actividad económica (incluidas tiendas y centros comerciales) | Separar actividades en esenciales y no esenciales |

| 5. Controles de precio y cantidad | - |

| 6. Estímulo económico (incluye valor agregado de medidas fiscales y garantías de crédito) | Nueva política económica en tiempos de COVID-19- Inversión de 25 000 millones para drenaje en municipios marginados, con lo que se crearán 200 000 empleos directos |

| 7. Regulación del mercado de higiene personal y productos de limpieza | - |

| 8. Alivio de la deuda y suspensión de pagos de crédito (individuos, microempresarios) | - |

Fuente: elaboración propia con base en datos obtenidos de CEPAL (2020b).

En esta pandemia, entre la política de austeridad o gasto público, México ha optado por la austeridad. El 23 de abril del 2020 se decretó una serie de medidas de austeridad, entre las más significativas es la reducción del 75% de gastos en materiales generales y suministro, además de la cancelación de 10 secretarías (DOF, 2020).

En cuanto al sector empresarial, destaca la ausencia de una política fiscal, como créditos fiscales, diferimientos de impuestos, reducción de la tasa de interés o de multas y recargos que cobran instituciones como el Instituto Mexicano de Seguridad Social (IMSS) o el Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT). Para las mipymes, los apoyos económicos han sido reducidos, no exceden los 25,000 pesos y se encuentran condicionados a que el empresario no haya despedido a un trabajador en el transcurso de 2020, además del cobro de una tasa de interés del 6.5% y el plazo de 33 meses (IMSS, 2020). En cuanto a las políticas comerciales, otros países latinoamericanos han implementado 187 acciones orientadas a apoyar a empresas y empresarios en aspectos como: créditos fiscales, impuestos sobre nómina, subsidios, tipo de cambio, políticas de apoyos a mipymes. México sólo ha llevado a cabo una acción de créditos a estas empresas en dos etapas (Tabla 2).

Tabla 2 Acciones de política comercial de países miembros de la CEPAL

| Acciones de política comercial | Países | Acciones | México |

| Créditos fiscales sectores clave-actividades-regiones, impuestos sobre la nómina, cotizaciones sociales |

14 | 28 | 0 |

| Subsidios | 13 | 20 | 0 |

| Créditos | 19 | 53 | 2 |

| Políticas de tipo de cambio | 7 | 10 | 0 |

| Políticas de apoyo a las mipymes | 16 | 35 | 0 |

| Otras Políticas Comerciales | 7 | 7 | 0 |

| Políticas Comerciales Generales | 15 | 34 | 0 |

| Total de acciones | 187 | 2 |

Fuente: elaboración propia con base en datos obtenidos de CEPAL (2020b).

México ha seguido una política de austeridad en las acciones de política fiscal y comercial. La CEPAL-OPS (2020: 6) recomienda un mayor gasto público, destinado a apoyar a las microempresas afectadas, ayudas económicas a trabajadores independientes por al menos seis meses y créditos blandos para las medianas empresas y los apoyos a las grandes empresas, pero condicionados para que estos últimos mantengan los contratos de trabajo, no se inviertan en paraísos fiscales y nos se repartan las utilidades entre los socios.

3. Metodología

La presente investigación es de carácter exploratorio-relacional y de corte transversal. La muestra se constituyó por 107 empresas de nueve municipios de Sonora, predominando en proporción las de Hermosillo y, en segundo lugar, las de Guaymas, como se aprecia en la Tabla 3.

Tabla 3 Empresas participantes por municipio

| Municipio | Frecuencia | Porcentaje |

| Aconchi | 1 | 0.9 |

| Agua Prieta | 1 | 0.9 |

| Caborca | 1 | 0.9 |

| Cajeme | 3 | 2.8 |

| Guaymas | 8 | 7.5 |

| Hermosillo | 90 | 84.1 |

| Nácori Chico | 1 | 0.9 |

| Navojoa | 1 | 0.9 |

| Nogales | 1 | 0.9 |

| Total | 107 | 100.0 |

Fuente: elaboración propia con base en la encuesta que se realizó en las mipymes en 2020. Los datos fueron analizados usando IBM SPSS Statistics (2016).

El giro de las empresas principalmente se centró en: manufactura o fabricación; servicios profesionales, legales y de consultoría; comercio minorista; así como en restaurantes, bares y cafetería (Tabla 4).

Tabla 4 Giro de la empresa

| Frecuencia | Porcentaje | |

| Restaurantes, bares, cafetería | 10 | 9.3 |

| Servicios de ingeniería y tecnología | 4 | 3.7 |

| Servicios profesionales, legales y de consultoría | 12 | 11.2 |

| Otros (especifique) | 19 | 17.8 |

| Servicios de educación y capacitación | 3 | 2.8 |

| Arte y entretenimiento | 3 | 2.8 |

| Comercio minorista | 11 | 10.3 |

| Servicios médicos y relacionados | 2 | 1.9 |

| Servicios de arrendamiento | 1 | 0.9 |

| Comercio mayorista | 5 | 4.7 |

| Servicios de entretenimiento | 2 | 1.9 |

| Servicios de belleza, salud y otros | 5 | 4.7 |

| Construcción | 7 | 6.5 |

| Agricultura / agroindustria | 5 | 4.7 |

| Servicios de comedor para empresas | 1 | 0.9 |

| Manufactura / fabricación | 12 | 11.2 |

| Servicios financieros y contables | 1 | 0.9 |

| Tecnología de la información | 1 | 0.9 |

| Hotelería y otros servicios de hospedaje | 3 | 2.8 |

| Total | 107 | 100.0 |

Fuente: elaboración propia con base en la encuesta que se realizó en las mipymes en 2020. Los datos fueron analizados usando IBM SPSS Statistics (2016).

Con respecto a los informantes, 60% fueron hombres y la mayor parte de los participantes cuenta con 40 años o más (73%), 17.8% más de 30 y menos de 40 años y 9.2% con menos de 30 años.

Las técnicas que utilizamos son: encuesta a empresarios del estado de Sonora, de diferentes sectores económicos y entrevista no estructurada a los principales dirigentes de los sectores empresariales. El procedimiento que se realizó fue: se llevaron a cabo primero las entrevistas no estructuradas a partir de las cuales se diseñó el instrumento de la encuesta; y posteriormente se realizó una prueba piloto con la participación de 32 empresarios y con base en los resultados se realizaron los ajustes respectivos al instrumento. Se contó con el apoyo de la Secretaría de Economía del Estado de Sonora, Cámaras y Asociaciones empresariales, con los que fue posible aplicar la encuesta a 107 empresarios de Sonora durante los meses de abril y mayo de 2020, mediante Google Forms. Previo al procesamiento de la información, se limpió la base de datos y se realizó con el programa SPSS versión 25 el análisis descriptivo y la correlación de Pearson, considerando las variables que mostraron normalidad y posteriormente una regresión lineal para indagar cuáles aspectos tenían mayor contribución a una posible explicación del fenómeno.

4. Resultados

Casi la mitad de las empresas que formaron parte de este estudio tienen cinco o menos empleados (48.65%), mientras que 31% cuenta entre 6 y 20 trabajadores (Tabla 5). En el marco de esta contingencia, se destaca que 56% de estas empresas fue considerada como no esenciales. Algunas de las empresas no esenciales para continuar operando y solventar tanto los servicios como los gastos que continúan generándose tuvieron que reinventarse, algunas de ellas con atención personalizada, mediante citas, atención a domicilio, Internet y otras estrategias -al decir de una empresaria, operar como “ladrones” o en la “clandestinidad” era una forma de trabajo, al menos para cubrir los costos fijos y poder abrir cuando se levante la contingencia.

Tabla 5 Rango de empleos de las empresas

| Frecuencia | Porcentaje | |

| De 1 a 5 | 52 | 48.6 |

| De 6 a 10 | 17 | 15.9 |

| De 10 a 20 | 16 | 15.0 |

| De 21 a 50 | 13 | 12.1 |

| Más de 50 | 9 | 8.4 |

| Total | 107 | 100.0 |

Fuente: elaboración propia con base en la encuesta que se realizó en las mipymes en 2020. Los datos fueron analizados usando IBM SPSS Statistics (2016).

La mayoría de las empresas son de capital propio, mientras que un 10% cuenta con socios nacionales (Tabla 6). Un 33.6% obtiene ingresos menores a $50,000 mensuales y 11% sus ingresos se encuentran entre los $250,000 y $500,000 mensuales (Tabla 7).

Tabla 6 Tipo de capital de la empresa

| Frecuencia | Porcentaje | |

| Propio | 73 | 68.2 |

| De su cónyuge | 1 | 0.9 |

| Familiar | 22 | 20.6 |

| Socios Nacionales | 11 | 10.3 |

| Total | 107 | 100.0 |

Fuente: elaboración propia con base en la encuesta que se realizó en las mipymes en 2020. Los datos fueron analizados usando IBM SPSS Statistics (2016).

Tabla 7 Rango de ingresos mensuales

| Frecuencia | Porcentaje | |

| Menos de 50,000 | 36 | 33.6 |

| Entre 50,000 y 100,000 | 40 | 37.4 |

| Entre 100,001 y 250,000 | 20 | 18.7 |

| Entre 250,001 y 500,000 | 11 | 10.3 |

| Total | 107 | 100.0 |

Fuente: elaboración propia con base en la encuesta que se realizó en las mipymes en 2020. Los datos fueron analizados usando IBM SPSS Statistics (2016).

A partir del 16 de marzo del 2020 en Sonora se decreta la contingencia y cierre temporal de operaciones, clasificando las actividades económicas en esenciales y no esenciales, por lo que estas últimas tuvieron que suspender sus actividades y pagar al menos un mes de sueldo a salario mínimo, según lo establece la Ley Federal del Trabajo en los artículos 42 Bis y 429 fracción IV. Sin embargo, pagar los sueldos de los trabajadores y la disminución de la demanda no han sido los únicos problemas que han tenido que enfrentar. Existen otras situaciones que las empresas consideradas esenciales y no esenciales enfrentan que han sido poco visibilizadas y discutidas, las cuales dificultan aún más la operación durante la contingencia. Dentro de los más recurrentes se encuentran: proveedor cerrado, incremento de precios y escasez de insumos, pago de renta.

El 96% manifiesta que sus ventas no se han incrementado durante la contingencia y 64.5% señala que se han reducido más de 50% (Tablas 8 y 9).

Tabla 8 Incremento de las ventas por la situación de contingencia COVID-19

| Frecuencia | Porcentaje | |

| No se han incrementado | 96 | 89.7 |

| Se han incrementado en un 10% | 7 | 6.5 |

| Se han incrementado en un 25% | 3 | 2.8 |

| Se han incrementado un 50% | 1 | 0.9 |

| Total | 107 | 100.0 |

Fuente: elaboración propia con base en la encuesta que se realizó en las mipymes en 2020. Los datos fueron analizados usando IBM SPSS Statistics (Versión 2016).

Tabla 9 Porcentaje de reducción de las ventas por la contingencia COVID-19

| Frecuencia | Porcentaje | |

| No se han reducido | 8 | 7.5 |

| Menos del 10% | 8 | 7.5 |

| Más del 10% y menos de 25% | 10 | 9.3 |

| Más del 25% y menos de 50% | 12 | 11.2 |

| Más del 50% y menos del 75% | 18 | 16.8 |

| Más del 75% | 51 | 47.7 |

| Total | 107 | 100.0 |

Fuente: elaboración propia con base en la encuesta que se realizó en las mipymes en 2020. Los datos fueron analizados usando IBM SPSS Statistics (Versión 2016).

4.1. Apoyos gubernamentales y costos del trabajo en casa

Con el fin de apoyar a las mipymes, se estableció a nivel federal y estatal una serie de apoyos económicos. El Gobierno del Estado de Sonora a través de la Financiera para el Desarrollo Económico de Sonora (FIDESON) y el Gobierno Federal mediante el IMSS. El gobierno estatal otorgó créditos a una tasa del 0% de interés y un plazo de 36 meses y seis meses de gracia. Los montos oscilaron entre los $10,000 a $50,000 dependiendo del número de trabajadores registrados: autoempleo $10,000, de 1 a 10 trabajadores $25,000 y entre 11 a 50 trabajadores $50,000 (DOF, 2020). El Gobierno Federal otorgó un monto de $25,000 a una tasa del 6.5% anual, condicionando dicho apoyo a las empresas que no hayan despedido trabajadores en el 2020 y que estuvieran registrados en dicho instituto y el plazo para pagar fue de tres años (IMSS, 2020). La mayoría de encuestados señalan que los créditos son insuficientes para hacer frente a las obligaciones y pago de pasivos, 24% refiere que el monto de los créditos otorgados alcanzará menos de 15 días, 20.6% para un mes y el resto más de un mes y 45.8% no había solicitado crédito al momento de la encuesta (Tablas 10 y 11).

Tabla 10 Monto del crédito solicitado a alguna institución gubernamental

| Frecuencia | Porcentaje | |

| No he solicitado crédito | 58 | 54.2 |

| 10,000 | 8 | 7.5 |

| 25,000 | 22 | 20.6 |

| 50,000 | 11 | 10.3 |

| 100,000 | 1 | 0.9 |

| Más de 100,000 | 7 | 6.5 |

| Total | 107 | 100.0 |

Fuente: elaboración propia con base en la encuesta que se realizó en las mipymes en 2020. Los datos fueron analizados usando IBM SPSS Statistics (2016).

Tabla 11 El monto anterior como capital de trabajo para:

| Frecuencia | Porcentaje | |

| No Aplica | 49 | 45.8 |

| Menos de 15 días | 26 | 24.3 |

| Un mes | 22 | 20.6 |

| Dos meses | 5 | 4.7 |

| Más de dos meses | 5 | 4.7 |

| Total | 107 | 100.0 |

Fuente: elaboración propia con base en la encuesta que se realizó en las mipymes en 2020. Los datos fueron analizados usando IBM SPSS Statistics (2016).

El confinamiento se ha prolongado por más de tres meses y la sociedad en su conjunto enfrenta una difícil situación, que al momento de realizar la entrevista solamente era un esbozo de la crisis económica que se ha agudizado con el paso del tiempo. Sin embargo, pese a que al momento de realizar la encuesta apenas iniciaba el confinamiento, solamente el 5.6% de ellas refiere que la contingencia no afectaba sus operaciones, un 50.5% de ellas señaló que la pandemia afectaba sus operaciones al 100% y un 19.6% calculaban que en ese momento (abril y mayo del 2020) sus operaciones estaban siendo afectadas en un 75% (Tabla 12).

Tabla 12 Porcentaje de problemas que las empresas enfrentan por el COVID-19

| Frecuencia | Porcentaje | |

| No ha afectado las operaciones | 6 | 5.6 |

| Hasta un 15% | 9 | 8.4 |

| 30% | 7 | 6.5 |

| 50% | 10 | 9.3 |

| 75% | 21 | 19.6 |

| 100% | 54 | 50.5 |

| Total | 107 | 100.0 |

Fuente: elaboración propia con base en la encuesta que se realizó en las mipymes en 2020. Los datos fueron analizados usando IBM SPSS Statistics (2016).

Las empresas que siguieron operando durante la contingencia y las que migraron a otras formas de prestar el servicio y vender sus productos tuvieron que realizar diferentes acciones dentro de la empresa, entre las cuales se encuentran: cambiar áreas de trabajo para ampliar espacios, otorgar equipo de protección, rotar turnos, el trabajo en casa y hasta cambiar el embalaje para enviar productos a domicilio.

Implementar estas y otras medidas tiene un costo adicional, que las empresas no tenían considerado en su capital de trabajo. De hecho, en muchos casos es superior al apoyo prestado por instituciones de gobierno, esto sin considerar los costos adicionales de los protocolos para el reingreso escalonado establecidos por la Secretaría de Trabajo y Previsión Social, situación que agrava la frágil situación económica de estas empresas. Un 36.4% refiere que las medidas para prevenir contagios son menores a los $5,000. Sin embargo, para el resto de encuestados, las medidas adoptadas van de los $10,000 a más de $100,000. Lo que indica que no solamente recibieron poco apoyo en créditos, sino que la mayoría de las veces, el crédito recibido es menor a los costos de implementar las medidas de desinfección o prevención en la empresa (Tablas 13 y 14).

Tabla 13 Costo adicional por la contingencia COVID-19

| Frecuencia | Porcentaje | |

| No | 31 | 29.0 |

| Si | 76 | 71.0 |

| Total | 107 | 100.0 |

Fuente: elaboración propia con base en la encuesta que se realizó en las mipymes en 2020. Los datos fueron analizados usando IBM SPSS Statistics (2016).

Tabla 14 Rangos del costo adicional por la contingencia del COVID-19

| Frecuencia | Porcentaje | |

| No Aplica | 32 | 29.9 |

| Menos de 5,000 pesos | 39 | 36.4 |

| 10,001 y 20,000 | 16 | 15.0 |

| 20,001 y 40,000 | 10 | 9.3 |

| 60,001 y 100,000 | 4 | 3.7 |

| Más de 100,000 | 6 | 5.6 |

| Total | 107 | 100.0 |

Fuente: elaboración propia con base en la encuesta que se realizó en las mipymes en 2020. Los datos fueron analizados usando IBM SPSS Statistics (2016)

4.2. Despido de trabajadores y costos del confinamiento

El confinamiento decretado por la pandemia del COVID-19 ha durado en México más de 120 días. En los primeros meses de la pandemia cuando se aplicó la encuesta, 23.4% afirma haber tenido que despedir trabajadores. Un 1.9% despidió entre 11 y 15 trabajadores y 1.9% entre 16 y 25, esta información se aprecia las Tablas 15 y 16.

Tabla 15 Despido de trabajadores por la contingencia del COVID-19

| Frecuencia | Porcentaje | |

| No | 82 | 76.6 |

| Si | 25 | 23.4 |

| Total | 107 | 100.0 |

Fuente: elaboración propia con base en la encuesta que se realizó en las mipymes en 2020. Los datos fueron analizados usando IBM SPSS Statistics (2016).

Tabla 16 Cantidad de trabajadores despedidos a causa de la contingencia COVID-19

| Frecuencia | Porcentaje | |

| 0 | 82 | 76.6 |

| 1 | 12 | 11.2 |

| Entre 2 y 3 | 3 | 2.8 |

| 5 | 3 | 2.8 |

| Entre 6 y 10 | 3 | 2.8 |

| Entre 11 y 15 | 2 | 1.9 |

| Entre 16 y 25 | 2 | 1.9 |

| Total | 107 | 100.0 |

Fuente: elaboración propia con base en la encuesta que se realizó en las mipymes en 2020. Los datos fueron analizados usando IBM SPSS Statistics (2016).

Entre los resultados más destacados se encontró que existe una alta correlación, de 0.77, entre el porcentaje de reducción de las ventas de las empresas y el porcentaje de problemas que enfrentan las mismas por consecuencia de la contingencia del COVID-19. Asimismo, se encontró una muy baja correlación (-0.004) entre el costo adicional generado con la contingencia y el monto del crédito solicitado a una institución gubernamental.

Como podría esperarse, el resultado estadístico arrojó una correlación moderada y negativa entre el incremento de las ventas con relación al porcentaje de problemas que se están enfrentando en estas empresas por el COVID-19 y con el porcentaje de reducción de ventas en las empresas estudiadas (Tabla 17).

Tabla 17 Correlación entre posibles causas y consecuencias de la contingencia por COVID19

| 7. ¿Por la situación de contingencia COVID- 19, las ventas en su empresa se han incrementado? | 8. ¿En qué porcentaje se han reducido las ventas en su empresa? | 15. Si ha solicitado crédito a alguna institución gubernamental, el monto del crédito fue | 17. ¿En qué porcentaje considera usted que los problemas que enfrenta la empresa en este momento son consecuencia de la contingencia por el COVID19 | |

| 8. ¿En qué porcentaje se han reducido las ventas en su empresa? | -.388** | |||

| 15. Si ha solicitado crédito a alguna institución gubernamental, el monto del crédito fue | .095 | -.004 | ||

| 17. ¿En qué porcentaje considera usted que los problemas que enfrenta la empresa en este momento son consecuencia de la contingencia por el COVID-19 | -.302** | .775** | .033 | |

| 23. Si la respuesta anterior fue afirmativa, ¿a cuánto asciende este costo adicional? | .039 | .270** | .254** | .239* |

**La correlación es significativa en el nivel 0,01 (bilateral).

* La correlación es significativa en el nivel 0,05 (bilateral).

Fuente: elaboración propia con base en la encuesta que se realizó en las mipymes en 2020. Los datos fueron analizados usando IBM SPSS Statistics (2016).

El modelo estadístico obtenido por regresión lineal nos muestra que el 21% del costo adicional que están asumiendo las empresas por la contingencia del COVID-19 se explica por el porcentaje de reducción de sus ventas y por la cantidad de empleos de dichas empresas, resultando esta última variable la que más aporta a la explicación de este fenómeno, como se muestra en la Tabla 18, donde esta variable resultó con un valor beta de 0.37 (Tabla 19).

Tabla 18 El costo adicional por el COVID-19

| Resumen del modelob | |||

| R | R cuadrado | R cuadrado ajustado | Error estándar de la estimación |

| .463a | .215 | .199 | 1.808 |

| a. Predictores: (Constante), 2. Empleos, 8. ¿En qué porcentaje se han reducido las ventas en su empresa? | |||

| b. Variable dependiente: 23. Si la respuesta anterior fue afirmativa, ¿a cuánto asciende este costo adicional? | |||

Fuente: elaboración propia con base en la encuesta que se realizó en las mipymes en 2020. Los datos fueron analizados usando IBM SPSS Statistics (2016).

Tabla 19 Coeficientes

|

Coeficientes no estandarizados |

Coeficientes estandarizados |

||||

| B | Desv. Error | Beta | t | Sig. | |

| (Constante) | -.513 | .497 | |||

| 8. ¿En qué porcentaje se han reducido las ventas en su empresa? |

.305 | .106 | .250 | 2.871 | .005 |

| 2. Empleos generados | .557 | .129 | .377 | 4.330 | .000 |

Variable dependiente: ¿a cuánto asciende este costo adicional?

Fuente: elaboración propia con base en la encuesta que se realizó en las mipymes en 2020. Los datos fueron analizados usando IBM SPSS Statistics (2016).

Entre los hallazgos más relevantes, se identifica que el confinamiento y el cierre temporal se ha sumado a problemas estructurales previos que enfrentaban las mipymes como la inseguridad (36.6%), altos gastos de los servicios públicos y arrendamiento (36.15%) y altos costos en las materias primas e insumos (19.8%) y la baja demanda de sus productos o servicios (16.3%), que requieren un análisis aparte. Esta situación y los efectos de la contingencia decretada han colocado a estas empresas en la incertidumbre su operación y sobrevivencia. Es precisamente la incertidumbre el sentimiento más expresado por empresarios de este sector.

Las medidas implementadas para prevenir contagios tienen costos elevados que van de los $5,000 a más de $100,000 y constituyen una dificultad adicional en la operación de las empresas. En este sentido, se encontró una alta correlación del 0.77 entre la reducción de ventas y los problemas que enfrentan como consecuencia de la contingencia.

El costo adicional de enfrentar la pandemia se explica en 21% a partir del porcentaje de reducción de las ventas y de la cantidad de empleos de las empresas encuestadas, lo cual es relevante debido a que la permanencia de las mipymes en el mercado o la necesidad de liquidar empleados no es una cuestión de voluntad, sino una estrategia para permanecer.

Entre los indicios más favorables se encuentran: el incremento en el uso intensivo de herramientas digitales para realizar compras, implementar el teletrabajo, ventas en línea y entrega de pedidos; la rapidez de reacción para implementar cambios tanto en el proceso sino además dar un giro a su actividad al introducir nuevos productos o servicios; la optimización en el uso de activos y de operación de la empresa; el apoyo familiar.

Por la crisis se han visto obligadas a aprender y tomar acciones rápidamente, tales como modificar la plantilla laboral y espacios de trabajo; proporcionar equipo para evitar contagios; cambiar el embalaje; proporcionar un servicio personalizado, entre otras. Se observa un sector empresarial que busca no detenerse y continuar operando. Por ello, se ha capacitado, unido y apoyado entre las distintas empresas que componen el sector. Un aspecto relevante y que abre nuevas líneas de investigación es el viraje hacía la tecnología en las diferentes partes del proceso, desde la compra hasta la entrega, que como una medida de sobrevivencia han implementado.

Discusión y conclusiones

El confinamiento decretado conlleva costos y retos adicionales para el sector empresarial, que no han sido debidamente estimados, lo que ha incrementado la fragilidad de este tipo de empresas y pone en riesgo su permanencia en el mercado. Asimismo, han hecho frente a situaciones inesperadas, aunado a la disminución de la demanda, el cierre parcial o total de operaciones, entre los mencionados se encuentran: el incremento de precios, proveedores cerrados, escasez de insumos y demora en entrega.

Las mipymes han tenido que asumir costos derivados de la llamada nueva normalidad, consistentes en: rediseñar áreas de trabajo, cambiar modalidades de venta, protocolos de desinfección, cambiar aforos de cliente, incrementar el uso de la tecnología y otros. Lo anterior ha incrementado sus costos de acuerdo al modelo en 21%, el cual es un alto porcentaje que se suma a la baja demanda y el incremento de precios, lo que aumenta su vulnerabilidad y las coloca en riesgo de desaparecer, al no poder superar los obstáculos producto de la contingencia, aunado a problemas estructurales previos.

Ya que el gobierno mexicano ha seguido una política de austeridad, los apoyos económicos recibidos mediante un crédito han sido insuficientes debido a que 45% señala que esta cantidad es capital de trabajo para menos de un mes. Al momento de realizar la encuesta, un amplio sector no había solicitado crédito. Sin embargo, quienes sí habían solicitado, el monto de crédito otorgado ha sido insuficiente, un amplio porcentaje señala que su importe es capital de trabajo para menos de un mes.

La duración del confinamiento se ha prolongado y las empresas no han recibido ningún otro apoyo como el diferimiento de pagos fiscales, subsidios, créditos fiscales, reducción de tasas de interés, entre otros.

Por la crisis la mipymes se han visto obligadas a aprender y tomar acciones rápidamente., reflejo de ello son: el incremento en el uso intensivo de herramientas digitales para realizar compras, implementar el teletrabajo, ventas en línea y entrega de pedidos; la rapidez de reacción para implementar cambios tanto en el proceso como en dar un giro a su actividad al introducir nuevos productos o servicios; la optimización en el uso de activos y de operación de la empresa.

A partir de la pandemia por COVID-19, observamos que en breve tiempo se podría presentar un cuarto evento que marcaría el fin de la etapa del pensamiento económico predominante y plantearia un nuevo paradigma económico.

La globalizacion tiene influencia directa en los países en desarrollo como Mexico, ya que lo que suceda en el mercado internacional tiene un impacto directo al interior de la economia, provocando asi que los factores exógenos repercutan internamente. Sin embargo, esta crisis de salud a nivel mundial con sus correspondientes efectos económicos no tiene precedentes, como bien apunta Cifuentes-Faura (2020), por lo que resulta díficil compararla con crisis económicas previas.

Una de las lecciones que quedan para la operación de las mipymes es que la tecnología debe ser una herramienta para eficientar su operación, en tanto se observa un cambio en la conducta de consumidores al realizar más compras en línea.

Entre las amenazas que se visualizan se encuentran la falta de liquidez, que provoca endeudamiento; el incremento generalizado de precios y la contracción de la demanda interna.