nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La teoría económica establece que la buena salud es un factor esencial del crecimiento económico; por el contrario, la mala salud es un freno importante para la dinámica económica y el desarrollo social. El papel de la salud como un componente decisivo en la formación de capital humano y como un factor potencial de crecimiento y desarrollo económico ha sido investigado entre otros por Grossman (1972), Schultz (1961) y Fogel (1994), que destacan la importancia de ésta en el capital humano, y la ventaja de invertir en salud, pues una población sana es un factor decisivo en la producción, y qué mejoras en la salud y nutrición contribuyen al crecimiento de los ingresos.

Se entienden los gastos de bolsillo en un sentido amplio: son todos los gastos destinados al pago de servicios, compra de productos, dispositivos terapéuticos y otros bienes y servicios útiles para restablecer o mejorar la salud de individuos o grupos de población, de acuerdo con la Norma Oficial de Información en Salud. También incluyen los pagos de seguridad social, pública, privada o social.

Por otra parte, se considera que el gasto en salud es catastrófico cuando las familias deben reducir su gasto básico por un periodo de tiempo a fin de cubrir costos vinculados con la atención de la salud.

Actualmente más de 50 por ciento del gasto total en salud es de tipo privado y más de 90 por ciento de éste proviene directamente del bolsillo de las familias. Muchos hogares mexicanos continúan pagando con recursos propios los servicios médicos y los medicamentos en el momento en que los necesitan. Esta situación describe un problema no sólo de ineficiencia económica sino de injusticia social, dado que la justicia que significa una falla en el sistema público de salud que, de acuerdo con Murray et al. (2000), tiene como objetivo intrínseco alcanzar la justicia en el financiamiento de los servicios sanitarios.1 Dados los niveles de pobreza predominantes en el país, 52 por ciento de la población está en condición de pobreza patrimonial (CONEVAL, 2012), cerca de 45 por ciento del gasto total en salud es de bolsillo y de los particulares; esto cuestiona la amplitud de la cobertura del sistema de salud, en cuanto compromete el presupuesto de las familias pobres por el pago directo de cuidados médicos y la calidad de servicios que pueden recibir, dados los bajos niveles de ingreso.

El objetivo de la investigación es analizar el gasto de bolsillo en salud en México y los principales factores que determinan que dicho gasto sea catastrófico para las familias, con base en el marco desarrollado por la Organización Mundial de la Salud (OMS). Como han hecho otros estudios, consideramos tanto la perspectiva del ingreso como la del gasto privado para estimar la tasa de gastos catastróficos como propone Xu et al. (2003). Simultáneamente, evaluamos la contribución de las transferencias gubernamentales, así como las remesas del extranjero que reciben las familias, con dos propósitos particulares. El primero, esclarecer la contribución de una fracción del financiamiento público a la salud oculto en los subsidios gubernamentales; y segundo, destacar el papel que desempeñan los envíos de remesas en los gastos en salud de las familias receptoras.

En esta investigación se propone evaluar si la condición de aseguramiento de la población es un factor determinante de los gastos catastróficos en salud, porque la amplitud y la generalización de los problemas económicos relacionados con la atención de la salud parecen contradecir la cobertura y garantía de atención de enfermedades y suministro de medicinas y tratamientos médico-hospitalarios por parte del sistema público de salud, frente al hecho estadístico de que las familias aseguradas tienen un gasto total per cápita en salud mayor que las no aseguradas. Al mismo tiempo, sensibilizar esta relación a partir de consideraciones de tipo económico y demográfico y, descomponiendo las fuentes de ingreso, establecer la determinación sobre la probabilidad de que las familias incurran en gastos catastróficos como función del nivel de ingresos. Esto permite puntualizar la relación que existe entre gasto en salud y el que las familias reciban transferencias monetarias del gobierno y remesas del exterior. Como se ha hecho en la literatura, los gastos catastróficos se explican por la cobertura del sistema de salud, pero esa relación se controla por otras variables relacionadas con aspectos demográficos y nivel de ingreso de la población. Además, esa relación se evalúa a partir de la descomposición del ingreso de las familias, distinguiendo entre los apoyos monetarios del gobierno a las unidades familiares y la recepción de remesas asociadas a la migración.

El trabajo está expuesto en cuatro apartados. En el primero se expone en forma resumida el modelo político de crecimiento del gasto público que sirve de apoyo para la evaluación de los resultados de las estimaciones. En el segundo se presenta la metodología de la investigación. En el tercero se hace un análisis del problema de la investigación con apoyo en estadísticas descriptivas de las principales relaciones de la muestra de hogares incluidos en la Encuesta Nacional de Ingreso y Gasto de los Hogares (ENIGH 2010). El capítulo cuarto incluye los resultados de la estimación y el contraste de resultados. Al final se incluye un apartado de conclusiones. En general, los resultados sugieren que la condición de aseguramiento disminuye los gastos en salud, pero no parecen tener relación de determinación con la probabilidad de que una familia incurra en gastos médicos catastróficos. Asimismo, tanto los subsidios del gobierno como las remesas que reciben los hogares contribuyen positivamente a incrementar tanto los gastos en salud como la probabilidad de incurrir en gastos de tipo catastrófico.

Con el modelo de equilibrio político se concluye que estos resultados sugieren que el equilibrio del gasto público en salud y su costo fiscal, determinado por la media del ingreso, es insuficiente para satisfacer la demanda de servicios de salud de la población.

Elementos de teoría

Salud y crecimiento económico

El nexo entre salud e ingresos ha sido descrito como un gradiente que supone una relación de causalidad que va de los ingresos hacia el nivel de salud, es decir, el nivel de salud mejora con mayores niveles de ingresos a lo largo de la estructura de distribución. Pero no se trata de una relación lineal entre ingresos y salud pues, como lo refiere Deaton (2002), la reducción marginal de la tasa de mortalidad por cada unidad adicional de ingreso es mayor en la parte inferior que en la parte superior de la estructura de los ingresos. Existe pues una relación marginal decreciente del ingreso en relación con la salud y su expresión extrema que es la tasa de mortalidad. Con frecuencia las diferencias de nivel de salud también se expresan correlacionadas con otras variables, como raza, geografía, categoría ocupacional, rango, condición socioeconómica, que a menudo se describe bajo el concepto de “las desigualdades en salud” (Kawachi et al., 1999).

Una línea de argumentación que intenta explicar la relación entre salud y distribución del ingreso destaca la importancia del nivel socioeconómico para determinar las condiciones de salud; otros subrayan el efecto de la salud sobre la determinación de los ingresos, una relación bi-direccional (o de doble causalidad) conocida en la literatura de la economía de la salud como “causalidad inversa” (Goldman, 2001). Algunos estudios también abordan el argumento del “acceso” (Deaton, 2002), el papel de los patrones relacionados con la conducta (por ejemplo, el consumo de tabaco, alcohol, drogas, sexo, afectan claramente la morbilidad y mortalidad de la población) y que tienen una relación indeterminada respecto al ingreso. En cualquier caso, el nivel de salud desempeña un papel obvio en la determinación de la capacidad física (por ejemplo, fuerza y resistencia) y las capacidades mentales (por ejemplo, funcionamiento cognitivo, capacidad de razonamiento, inteligencia), por tanto la salud es una forma importante de capital humano (Schultz, 2005). Pero la correlación entre el nivel de salud y la prosperidad económica ha permanecido como una cuestión debatible, ha sido vista como un reflejo del vínculo causal entre nivel de ingresos y nivel de salud (Deaton, 2002), demostrando que hay estrecha correlación entre los indicadores de salud global, como esperanza de vida o mortalidad infantil, e ingreso percápita (Preston, 1975).

En contraste, Acemoglu, Johnson y Robinson (2002) cuestionan que la mejora en el nivel de salud sea determinante de primer orden en el crecimiento económico y descartan la propuesta de que las condiciones desfavorables de salud sean causa de la pobreza en algunas naciones. En el caso de México, el estudio de Mayer-Foulkes (2001) sobre la relación entre salud y crecimiento, que utiliza como indicadores de salud la esperanza de vida y la tasa de mortalidad para diferentes grupos de edad, sugiere que en el periodo 1970-1995 la salud es responsable de aproximadamente un tercio del crecimiento económico de largo plazo. Su conclusión es que, por cada año de incremento en la esperanza de vida, se logra un incremento en el ingreso entre dos y cuatro por ciento.

El modelo político de crecimiento del gasto público

Si partimos del supuesto de que la salud es un bien público y que en consecuencia el Estado debe financiar la demanda de salud de la población, entonces los gastos catastróficos en esta materia, derivados de los llamados gastos de bolsillo que las familias realizan, son una expresión de la oferta insuficiente en que incurre el Estado en la provisión del bien público salud.

Las teorías del sector público analizan las razones que fundamentan la existencia del sector público tratando de crear una teoría que explique el incremento en su tamaño y la composición de su gasto. El modelo político de crecimiento del gasto público (Hindriks y Myles, 2006), es una aplicación del teorema del votante medio aplicado a la provisión de bienes públicos. Este teorema, como otras herramientas de economía política, tratan de explicar el bienestar del consumidor y la sociedad a partir de que reciben beneficios del gasto público, pero al mismo tiempo reconocer que dicho gasto se forma a partir de los impuestos que paga esa sociedad. En una sociedad heterogénea, sin embargo, la relación entre beneficios recibidos e impuestos pagados es asimétrica entre los diferentes grupos que la integran. Unos pagan más impuestos y reciben menos beneficios, otros pagan menos impuestos y reciben más beneficios. Se supone que el grupo de ingreso medio define un equilibrio entre el costo de pagar impuestos y el beneficio que obtiene del gasto público.

La agregación de las preferencias en esa sociedad heterogénea se realiza asumiendo que los que son beneficiados por bienes públicos buscan maximizar el gasto público y subir la tasa de impuestos; por el contrario, los que son afectados por los impuestos prefieren disminuir el gasto público para reducir su carga fiscal.

En el modelo de Hindriks y Myles (2006) se parte de una economía con H consumidores que tienen un ingreso en un rango establecido entre un mínimo 0 y un máximo de y. El gobierno otorga un bien público que es financiado mediante el uso proporcional de los ingresos fiscales.

La función de utilidad de un bien público financiado por el gobierno es:

Donde t es la tasa impositiva y G el nivel de provisión de bien público. La función b(.) es el beneficio obtenido del bien público y es creciente y cóncava -así que el beneficio marginal es positivo y decreciente. La utilidad depende de la tasa impositiva y el nivel de gasto del gobierno, y es igual al ingreso disponible o ingreso después de impuestos, más el beneficio que se obtiene del gasto público.

La función de utilidad del consumidor individual es:

La optimización del nivel ideal de provisión del bien público está dada por la condición de primer orden:

La cantidad de bien público demandado por el consumidor depende de la relación de su ingreso y la media del ingreso, dado que es ésta la que determina el ingreso marginal. Este resultado es congruente con el obtenido con el teorema del votante medio. Siguiendo a Acemoglu (2009), cuando todos los votantes tienen preferencias políticas frente a dos opciones, dado un determinado ordenamiento de alternativas de política, siempre existe un ganador que coincide con el punto de satisfacción media del ranking de resultados posibles. Este resultado se obtiene cualquiera que sea el procedimiento de elección tomado, sea bajo democracia directa, votantes sinceros y agenda abierta (Acemoglu, 2009).

En este modelo, el equilibrio político está determinado por el votante promedio ya que el beneficio marginal de una unidad adicional de bienes públicos suministrados por el Estado es igual al ingreso del votante medio en relación con la media del ingreso. Dado que el beneficio marginal decrece conforme aumenta la provisión del bien público, el nivel del equilibrio político del bien público se incrementa con la desigualdad del ingreso, medida por la razón de la mediana al ingreso medio.

Metodología

La metodología consiste en hacer un análisis en dos etapas, primero tratar de determinar los factores que explican el incremento de los gastos en salud; enseguida, se trata de determinar las variables explicativas de los gastos catastróficos para lo cual se utiliza un modelo probabilístico. Los indicadores de demanda comúnmente utilizados, de acuerdo con el trabajo de Magrabi et al. (1991), son las características sociodemográficas de los individuos y de las familias.

Siguiendo la propuesta de Knaul y Frenk (2005) se trabajó en el diseño de un modelo Tobit censurado para identificar las principales variables que explican el hecho de que las familias gasten en productos y servicios relacionados a la salud; y un modelo Probit para explicar, específicamente, la probabilidad de que un hogar tenga un gasto mayor en salud de 30 por ciento de su ingreso disponible, es decir, que incurra en un Gasto Catastrófico (GC). Los datos en los que se basa este análisis provienen de la ENIGH realizada por el INEGI en el año 2010. El estudio es a nivel de hogares en el contexto federal, la encuesta tiene representatividad a escala nacional y contiene información detallada sobre los diversos tipos de ingresos y gastos, así como de importantes características socioeconómicas y demográficas de un gran número de hogares.

Como en nuestro primer modelo la variable dependiente es continua en la parte no censurada y discreta en la parte censurada, la relación entre el vector de variables explicativas y la variable dependiente es de carácter no lineal, por ello el modelo Tobit es el adecuado para la estimación. En este modelo la variable censurada y tiene una parte continua (para valores de y* mayores a cero y menores a uno) y una parte discreta (para valores de y* menores e iguales a cero), lo que genera una relación no lineal entre la variable dependiente y las variables explicativas. Los coeficientes de regresión son los efectos marginales de la variable latente, es decir los coeficientes de regresión y los efectos marginales de y* son idénticos.

En el modelo que estima la probabilidad de incurrir en gastos catastróficos, se asume que el gasto catastrófico es un evento que ocurre cuando los desembolsos en salud, como proporción del gasto total del hogar, son mayores o igual a 0.3 (OMS, 2000). La incidencia de esta condición es agravada cuando los hogares no poseen algún tipo de seguro; lo que provoca que sean ellos los que financien las consecuencias económicas de una enfermedad y en algunas ocasiones este gasto los orille a perder parte de su patrimonio o bien que se endeuden. La ocurrencia de este evento implica para las familias o los individuos hacer sustituciones entre los distintos rubros de gasto general y el gasto en salud, lo que resulta en cambios en su patrón de consumo. Así, la probabilidad de incurrir en gasto catastrófico está en función de la condición de aseguramiento, es decir si el individuo forma parte del sistema nacional de salud, más una serie de características sociales, económicos o demográficas, propias de los hogares como son la proporción de niños y adultos mayores, pues el estado de salud de éstos es más delicado que el de otros grupos de edad; otros factores muy importantes son el acervo de riqueza o activos del hogar; la zona de residencia.

Para modelar la probabilidad de ocurrencia del gasto catastrófico se utiliza el modelo Probit, dado que se requiere que la variable dependiente sea dicotómica. Un modelo Probit, cuyos estimadores explicarían la probabilidad de que un hogar tenga un gasto en salud mayor a 30 por ciento de su gasto disponible. La variable dependiente en un modelo Probit es dicotómica y el modelo de estimación surge de una función de distribución acumulativa normal, y por consiguiente requiere del método de máxima verosimilitud.2

Delimitación de las variables dependientes a construir en ambos modelos.

Variable dependiente en el modelo Tobit censurado.

Considerando sólo la variable Gasto:

Considerando la variable Ingreso:

Variable dependiente en el modelo Probit:

Considerando sólo la variable Gasto:

Considerando la variable Ingreso:

Las variables explicativas son las mismas para ambos modelos y son las comúnmente utilizadas en este tipo de análisis:

a. |

Condición de aseguramiento = variable dicotómica (1 = Asegurado al menos un miembro de la familia, 0 = No asegurado). |

b. |

Mujeres = número de mujeres en edad fértil (15 a 45 años) que viven en el hogar. |

c. |

Sexo = variable dicotómica (1 = jefe del hogar es hombre, y 0 = es mujer). |

d. |

Edad = edad del jefe(a) del hogar. |

e. |

Nivel educativo = número de años de escolaridad de la pareja del jefe del hogar. |

f. |

Número de niños = número de niños de 0 a 5 años que viven en el hogar. |

g. |

Número de mayores de edad = personas mayores a 65 años. |

h. |

Seguro Popular = variable dicotómica (1 = algún miembro inscrito, 0 = ninguno). |

i. |

Presencia de piso = variable dicotómica (1 = cuenta con piso firme, y 0 = no). |

j. |

Presencia de techo = variable dicotómica (1= techo firme, 0 = no). |

k. |

Acceso a agua potable en el hogar = variable dicotómica (1 = sí, 0 = no). |

Este modelo básico fue ajustado en el presente ejercicio para tratar de demostrar la importancia que tienen para el financiamiento de la salud otros ingresos ajenos a los ingresos generados por las propias familias o los jefes del hogar. Para esto, primero hubo que modificar el criterio fundamental de considerar el rubro de gastos para medir el indicador de GC. Entonces, en su lugar, utilizamos la variable de ingresos y comparamos los gastos en salud en contra del cociente de los ingresos monetarios menos los gastos en alimentación. Considerar el rubro de ingresos en vez del de gastos permitió diferenciar las fuentes de ingresos para, en segundo término, estimar el ingreso neto restando al ingreso total las aportaciones derivadas en forma de transferencias del gobierno a las familias y en seguida, el ingreso neto deduciendo los ingresos por remesas recibidas por las familias más los ingresos por concepto de transferencias gubernamentales. Con esos resultados, se estimó la probabilidad de los gastos catastróficos considerando tres tipos de ingresos: el ingreso total (I), los ingresos netos de transferencias del gobierno (ingreso tipo II) y el ingreso total neto de transferencias más remesas familiares procedentes del extranjero (ingreso tipo III).

Un primer hallazgo de este ejercicio fue encontrar que hay una parte oculta de las transferencias a las familias que hace el gobierno que en realidad se destina a gastos en salud, en consecuencia, la estadística del financiamiento público para salud debe complementarse con la parte de las transferencias gubernamentales en los diferentes programas públicos del nivel federal, estatal o municipal. Los beneficiaros de esas acciones utilizan los apoyos del gobierno para la atención de padecimientos, consultas médicas u otro tipo de gastos en sanidad, con lo que evitan caer en el rango catastrófico de los gastos en salud. Lo mismo en el caso de las remesas procedentes del extranjero, que reúne en particular a los envíos de dinero que hacen los trabajadores migrantes en otros países a sus familiares en México, que en parte permitió observar que la posible intencionalidad de esos envíos, en buena medida pueden estar siendo motivados por la ocurrencia de padecimientos o enfermedades crónicas en las familias receptoras.

Asimismo, estimar los gastos catastróficos a partir del ingreso facilitó calcular la estadística descriptiva considerando la estructura de distribución mediante deciles de ingreso, para relacionar el comportamiento del gasto en salud para diferentes estratos sociales. Esto permitió observar, como se verá más adelante, que no hay una estrecha correlación entre los gastos en salud con la estructura de ingresos, con la escala educativa, el número de miembros en el hogar y otras variables de tipo sociodemográfico.

Gastos catastróficos en salud

En el análisis del costo directo de las enfermedades, Xu et al. (2003)) proponen el concepto de contribución financiera (CFH), para expresar la carga financiera soportada por las familias y atribuida a pagos en el sistema de salud. Esta capacidad de pago se define como el ingreso efectivo de las familias menos el gasto en subsistencia. Para aproximar el ingreso efectivo, Xu et al. (2003) toman el gasto en consumo de las familias, dado que la varianza de este concepto es menor a la varianza del ingreso corriente, permitiendo eliminar los shocks aleatorios que suelen originarse en el cálculo del ingreso.

La definición de gasto catastrófico varía de acuerdo con el porcentaje que se le atribuye al gasto de bolsillo en relación al total. Hay enorme variación en la proporción que debe representar el gasto para considerarse catastrófico, por ejemplo, para Xu et al. (2003) el umbral de 40 por ciento pero otros estudios proponen diez por ciento.

Existe una relación positiva entre la proporción de familias con gasto catastrófico en salud y el porcentaje de gasto de bolsillo en el total del gasto en salud, esto significa que la probabilidad de alcanzar un grado deficitario en los gastos en salud aumenta cuando las familias financian por sí mismas su gasto en salud. Esta es otra forma de decir que estar asegurado puede exentar a una persona de tener gastos excesivos en medicinas o cuidados médicos.

Dado que el gasto catastrófico ocurre cuando los pagos directos de las familias son altos en relación al total del gasto en salud, se espera que la probabilidad del gasto catastrófico sea mayor cuando los niveles de pobreza y cuidado de salud son mayores (Xu et al., 2003). Por su parte, Wagstaff y Van Doorsaler (2002), presentan y comparan dos indicadores para medir la equidad en los pagos del sistema de salud. El primero de ellos requiere que los pagos no excedan una proporción del ingreso especificada ex ante: el otro, que no lleven a las familias a la pobreza. En esta línea desarrollan índices para establecer que tan “catastrófico” es el pago de bolsillo en salud, capturando su intensidad, su incidencia y su variación con el ingreso. Por un lado, sugieren la obtención de la fracción de la muestra cuyo gasto en salud es proporcionalmente mayor al umbral z (teórico), calculando la población que realiza gastos catastróficos. También se analiza el “exceso” de gasto catastrófico, que captura la intensidad o severidad del gasto. Paralelamente, un aumento del gasto de bolsillo puede llevar, en caso de países relativamente pobres, a lo que autores han denominado como la “trampa de la pobreza”, remarcando las consecuencias económicas de las enfermedades.3

Los resultados de los estudios que han estimado recientemente los gastos catastróficos bajo la metodología estándar son sistematizados en el trabajo de Díaz Aguirre (2011). De acuerdo con estas estimaciones, desde el año 2000 los gastos catastróficos han estado por encima de cinco por ciento del total de hogares en México, con excepción de 2002 y 2008. Knaul y Frenk (2005) estimaron que en un trimestre 6.3 por ciento de los hogares mexicanos sufre de gastos catastróficos o empobrecedores. Por otra parte, Urquieta-Salomónla et al. (2008) compararon el efecto en los gastos de bolsillo de hogares con personas con discapacidad y personas con limitación para realizar actividades moderadas diarias y encontraron que la limitación para realizar actividades tiene un impacto significativo para incrementar los gastos de bolsillo, no así la presencia de discapacidad en algún miembro de la familia.

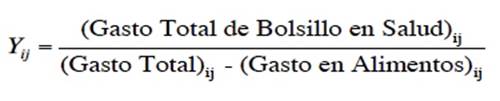

El análisis de los gastos catastróficos en salud de las familias se muestra en la Tabla 1. La primera columna del cuadro presenta el porcentaje de gastos en salud considerado crítico para el presupuesto de las familias, que es 30 por ciento; presenta también la categoría menor que 0, que agrupa a las observaciones en las que el cociente gasto en salud y gasto total neto de alimentos arroja un resultado negativo. Se trata de hogares donde todo el ingreso es mayor al gasto equivalente en alimentos —por el problema del autoconsumo, que la ENIGH le asigna valor monetario—, pero también gastan en conceptos relacionados a la salud. La suma de observaciones en ambos conceptos da el total de hogares con GC.

Tabla 1: Resultados de la estimación de gastos catastróficos considerando la variable ingreso (tipo I, II y III), 2010

Fuente: elaboración propia con base en cifras de la ENIGH, 2010.

La Tabla 1 muestra que, de 29 millones de hogares reportados por la ENIGH, 48.5 por ciento, es decir, 14 millones reportaron haber gastado parte de su presupuesto en algún rubro relacionado con alguna de las 72 categorías de gastos en salud mencionadas por la encuesta. Considerando el ingreso total (Tipo I), 745 mil hogares tuvieron una proporción de gastos en salud superior a 30 por ciento del ingreso neto de alimentos y 536 mil gastaron en salud pese a tener un ingreso neto insuficiente. En total, 1 280 678 hogares reportan gastos en salud críticos. Esta cifra aumenta hasta 1 969 376 hogares si excluimos del ingreso las transferencias del gobierno, y aumenta hasta 2 143 737 si excluimos de este ingreso también las remesas. Obsérvese que el paso del ingreso tipo I al ingreso tipo II implica un aumento en la incidencia de GC de 54 por ciento, y el paso del ingreso tipo II al ingreso tipo III significa un aumento de 67 por ciento de la incidencia de GC en el tipo I. Estos datos revelan, primero, la precariedad de los ingresos de muchas familias en México y, segundo, la importancia que tiene el apoyo económico del gobierno y la recepción de remesas en el ingreso de las familias. Sin esos ingresos muchas familias están incapacitadas para financiar sus gastos en salud, cualquiera que sea el nivel de este gasto y tendrá mayor probabilidad de que el gasto en salud llegue a ser catastrófico.

La incidencia de GC en las familias es de 9.1 por ciento de los 14 millones de hogares que efectúan gastos en salud, pero llegaría a 15.2 por ciento de esos hogares sin transferencias monetarias del gobierno a las familias y si éstas no recibieran remesas internacionales. Respecto al total de hogares, la proporción es de 4.4 por ciento y se incrementaría hasta 7.4 por ciento sin apoyos económicos del gobierno y remesas internacionales.

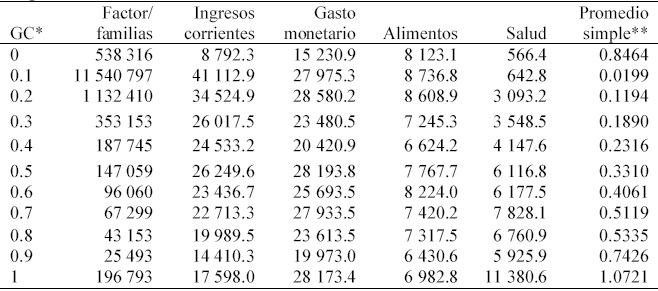

La consideración de los ingresos también permite organizar la información de forma que puedan revelarse relaciones cuantitativas significativas sobre las familias que efectúan desembolsos en materia sanitaria, como la Tabla 2. En este cuadro, organizamos la información a partir de deciles de gastos catastróficos, para tratar de identificar algunas regularidades en los hogares que incurren en esta clase de desembolsos. En primer término, destaca el hecho de que el nivel de ingreso corriente de los hogares agrupados de esta manera refleja que no es un problema de ingresos el que denota la probabilidad de incurrir en gastos catastróficos en materia de salud.

Tabla 2: Distribución de frecuencias de variables económicas relativas al gasto en salud

* GC = Salud/(alim-ingreso) %.

** Promedio simple Salud/(alim-ingreso) %.

Fuente: elaborado con cifras de ENIGH-INEGI, 2010.

Los determinantes de la probabilidad de incurrir en esta clase de gastos son la presencia de alguna enfermedad o padecimiento que requiere cuidados médico-hospitalarios que presionan el presupuesto familiar, combinado con la falta de algún tipo de seguro médico. Estas condiciones concurren para cualquier nivel de ingresos, como evidencia la Tabla 2.

El mayor nivel de ingresos trimestrales corresponde a quienes tienen GC inferiores a diez por ciento (decil segundo) y el ingreso más bajo corresponde a quienes tienen un porcentaje de gastos en salud por debajo de cero. Ambos grupos también son los que reportaron menores gastos en salud en términos absolutos (ver columna 6).

La Tabla 2 permite inferir algunos hechos estilizados que son de interés en el debate sobre el financiamiento a la salud. El decil primero es el que consigue un promedio de gasto catastrófico mayor (84.64 por ciento) apenas superado por el decil último cuya media de GC es superior a 100 por ciento. Los gastos catastróficos no son dependientes del nivel de ingreso ni en sentido negativo ni positivo. Las familias de mayores ingresos tienden a excluirse de la probabilidad de incurrir en gastos catastróficos. Familias con bajo nivel de ingreso tienen alta probabilidad de incurrir en esa categoría de gastos, quizá más atribuida a un problema de carestía de los servicios médico-hospitalarios y costo de medicamentos o tratamientos terapéuticos, que a un problema de falta de protección del sistema de seguridad. Sin embargo, la cobertura del servicio público de salud hace que este grupo pueda igual tener o no gastos catastróficos.

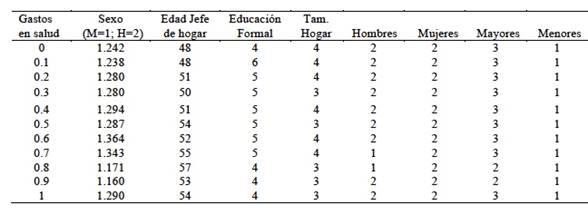

De la misma forma, como muestra la Tabla 3, tampoco parece existir una correspondencia clara entre el nivel de gastos en salud y algunas de las variables sociodemográficas más importantes, como el sexo del que jefatura el hogar, su edad, el tamaño del hogar en cuanto a número de miembros que lo componen, la presencia de hombres, mujeres, personas mayores o menores de edad que integran la familia, al menos considerando el nivel de agregación que estamos adoptando en este arreglo estadístico. Esto explica, como se verá más adelante, que el valor de los coeficientes de determinación de algunas de estas variables haya resultado demasiado bajo o sin significación estadística, como se aprecia en las estimaciones que se presentan a continuación.

Resultados

La estimación del modelo TOBIT censurado se aplicó con dos variantes, en la primera se utilizó el total de observaciones contenidas en la ENIGH 2010 y en la segunda la estimación se hizo sólo para las observaciones muestrales que registran gastos en salud. Los resultados se presentan en la Tabla 4. Además, cada una de esas variantes incluyó dos estimaciones, la primera con las variables sociodemográficas características de los modelos de estimación de gastos catastróficos, como se mencionó antes, y la segunda incluye además variables dummies para identificar a los hogares que reciben apoyos gubernamentales en forma de transferencias monetarias y las transferencias de dinero del exterior, que se asocian con los envíos de remesas de los migrantes.

Tabla 4: Resultados del modelo TOBIT

*** 99%, ** 95% y * 90% de nivel de significancia.

Fuente: estimación hecha con base en cifras de la base de datos de la ENIGH-INEGI, 2010.

Al ajustar el tamaño de la muestra para considerar sólo las familias que reportan gastos en salud se presentó un cambio de signo en la relación entre las variables independientes y la variable dependiente. Por ejemplo, el nivel de educación formal del jefe de hogar (Ed_formal), las familias con integrantes mujeres y la variable dummy Techos de concreto en la vivienda (Techos_D), contribuyen a reducir los gastos en salud en las familias cuando sólo consideramos la muestra de hogares que reportan gastos en esa materia, pero no en el total de las familias que constituyen la muestra de la ENIGH.

El principal resultado es que, como era de esperarse, la condición de aseguramiento es clave para disminuir la probabilidad de que una familia incurra en gastos catastróficos, tanto considerando el total de la población como si consideramos sólo aquella que reportó gastos médicos en el periodo de la encuesta. Ocurre lo contrario, sin embargo, cuando las personas están afiliadas al seguro popular (Seguro_pop_D), esta condición contribuye a incrementar la probabilidad de que las familias se sobregiren en los gastos en salud. Esta asociación positiva de contar con seguro popular con mayor probabilidad de gastos catastróficos puede explicarse con dos interpretaciones que se complementan entre sí. Una es que la cobertura es sólo en atención médico-hospitalaria pero no en suministro de medicinas, prótesis o rehabilitación, lo que haría que la cobertura del seguro propicie que las familias gasten más en salud; otra interpretación, que se explique por una selección adversa, puede ser que los resultados estén correlacionados y familias que gastan tradicionalmente en salud y que por ello se inscriban en el Seguro Popular, se vean de todas formas expuestas a enfrentar desembolsos en materia sanitaria más allá del umbral especificado para GC.4

Sin embargo, la variable mujeres jefa de hogar tiende a reducir los gastos en salud considerando ambos conjuntos muestrales, aunque tiene mayor significancia estadística en la segunda muestra. Asimismo, los gastos en salud aumentan con la edad, el número de hombres integrantes de la familia hace disminuir los gastos en salud con mayor significancia cuando sólo consideramos al grupo que ha hecho desembolsos en ese rubro; mientras que mayores de edad en la familia, contar con agua entubada en la vivienda hacen disminuir esa probabilidad.

Con excepción de la variable Seguro Popular, hasta aquí los resultados ofrecen el signo esperado en todas las variables, con la particularidad esperada del cambio de signo o la pérdida de significancia estadística de algunas de ellas cuando pasamos de considerar el conjunto de la población a la muestra de las familias que reportan gastos en salud.5

Pero considerar el papel en esos gastos de las transferencias monetarias del gobierno a las familias y la relación de las remesas ofrece un cuadro distinto al anterior. El impacto de las transferencias monetarias aumenta con el cambio de muestra, pero su signo se mantiene: en ambos casos, los apoyos monetarios del gobierno a las familias aumentan la probabilidad de que una familia incurra en gastos catastróficos. De manera similar, las remesas hacen que aumente la probabilidad de sobregiros en gastos en salud de los hogares, aunque la magnitud del impacto parece disminuir cuando sólo consideramos a las familias que gastan en salud. Como ambas variables se relacionan con la pobreza, eso sugiere que los apoyos del gobierno y la recepción de remesas enviadas desde el extranjero se utilizan, en parte, para sufragar gastos en salud y éstas les permiten superar una restricción presupuestaria original, favoreciendo afrontar las necesidades vitales de las familias. Pero se asocian positivamente con el sobregiro en gastos en salud.

La Tabla 5 presenta la estimación del modelo PROBIT para determinar la probabilidad de que las familias que reportaron gasto en salud en 2010 incurran en gastos catastróficos, de acuerdo con la definición de gastos que se explicó al principio del presente artículo. En este ejercicio se hicieron tres estimaciones, primero considerando las variables socioeconómicas características de los modelos de estimación de los gastos en salud, en segundo término fueron incluidas las variables referentes a los apoyos monetarios a través de transferencias públicas y remesas del exterior, y finalmente se estimó un tercer modelo para incluir la variable de ingresos corrientes de las familias y determinar su influencia en la probabilidad de que los hogares que gastan en salud tenga desembolsos que superen su capacidad de financiamiento, es decir que incurran en gastos catastróficos.

Tabla 5: Resultados del modelo PROBIT

***99%, **95% y *90% de nivel de significancia.

Fuente: estimación hecha con base en cifras de la base de datos de la ENIGH-INEGI, 2010.

En el primer modelo (1), a excepción de las variables Dependientes Mayores y Atención_Médica, el resto presentaron un grado aceptable de significación estadística y mostraron el signo esperado. Mantienen el mismo signo que en el ejercicio anterior, es decir, la condición de aseguramiento disminuye la probabilidad de gastos catastróficos, aunque no es significativa, la afiliación al seguro popular la incrementa.

Conforme a este resultado, el liderazgo femenino de los hogares hace descender la probabilidad de que la familia caiga en gastos catastróficos; esa probabilidad también disminuye con el nivel de escolaridad del jefe del hogar, con el número de hombres o mujeres que integren las familias, y cuando las viviendas están consolidadas y cuentan con servicios públicos. Sólo la edad del jefe de la familia y la suscripción al Seguro Popular parecen ser las variables que incrementan la probabilidad de que el hogar se exceda en los gastos en salud.

La condición de aseguramiento es fundamental en reducir los gastos en salud, pero no parece ser determinante para que las familias incurran en gastos catastróficos.

Si agregamos las variables referentes a los apoyos financieros exógenos a la familia, se incrementa el grado de determinación del modelo, conservando en lo fundamental los signos, el grado de significación y la magnitud del impacto del resto de las variables, destacando la fuerte determinación que las remesas recibidas en el hogar y las transferencias monetarias del gobierno tienen sobre la probabilidad de caer en gastos catastróficos. El resultado ofrece muchas lecturas, aquí sólo deseamos destacar la fuerte vinculación entre las variables que puede deberse al sesgo a favor de la pobreza que caracterizan a estas acciones.

Finalmente, incorporando la variable ingresos corrientes del hogar, el modelo no resultó con modificaciones importantes, el valor del coeficiente de los ingresos corrientes es cero y no es una variable significativa. Combinando este resultado con el resultado anterior, las simulaciones sugieren que el factor pobreza parece no incidir en la probabilidad de que una familia caiga en una situación de gastos excesivos en salud, sino que es un problema que se presenta a lo largo de toda la estructura de ingresos en la sociedad.

Por último, los hogares que reciben apoyos gubernamentales y remesas del extranjero tienden a destinar parte de esos recursos a gastos en salud, lo que brinda un elemento importante para considerar los fondos canalizados por el gobierno bajo las diferentes modalidades de programas de combate a la pobreza, así como las remesas del extranjero como parte del presupuesto que se destina al financiamiento de la salud.

Conclusiones

En este trabajo realizamos estimaciones acerca de los gastos catastróficos en salud y tratamos de relacionar su incidencia en las familias con la condición de aseguramiento y las variables de tipo sociodemográfico que pueden delinear algunas características de las familias propensas a este fallo.

Los gastos catastróficos en salud son un riesgo para las familias porque pueden convertirse en vía para el empobrecimiento y también para el incremento en la morbilidad y mortalidad de la sociedad. Una familia que ve afectadas sus condiciones materiales de existencia derivadas de gastos excesivos en tratamiento y cuidado médicos, debido a la carestía de esos servicios y la falta de cobertura de seguros públicos y privados, puede verse obligada a sustituir sus patrones de consumo y vivienda que, a la postre, generen condiciones que lleven a afectaciones a la salud.

Encontramos que en México cerca de la mitad de los hogares reportan gastos en el sector salud, en cualquiera de sus componentes. Pero sólo 2.6 por ciento del total reporta un nivel de gasto sanitario que puede considerarse riesgoso para la estabilidad financiera de las familias. Considerando sólo a esa mitad de las familias que gastan en este rubro, el porcentaje de unidades familiares expuestas a catástrofes financieras aumenta hasta 5.3 por ciento. En ambos casos, considerando los ingresos familiares netos de transferencias del gobierno y remesas de migrantes, la incidencia de gastos catastróficos en salud parece disminuir para el grupo que cae en la definición del GC (> 0.30), pero aumenta en la categoría de gasto no financiable (< 0). Esto hace que, considerando ambas categorías como GC, la incidencia de estos gastos afecte hasta 15.2 por ciento de las familias que realizan algún gasto en salud.

Estos resultados se pueden explicar por el bajo gasto público en salud, pero otros autores, por ejemplo, Barraza et al. (2002), han encontrado que las deficiencias en el financiamiento, la distribución de los recursos y su uso, así como la organización del sistema de salud pueden jugar también un rol significativo. Esta situación ha llevado a propuestas de reformas al sistema de salud en México por parte de organismos internacionales, grupos de expertos e investigadores individuales, y una parte medular en estas propuestas es el análisis y la evaluación económica.

Respecto al cálculo de los determinantes de los gastos en salud, la utilización del modelo Tobit censurado permite hacer estimaciones más precisas porque excluye las observaciones ubicadas en los extremos del rango de la muestra considerada. Las estimaciones acerca de estas determinaciones del gasto en salud confirman que una causal del aumento en esta clase de gastos es no estar incorporado al sistema público de salud. Pero pertenecer al programa de seguro popular parece no tener un impacto en el mismo sentido, a pesar de que ese fue el propósito de creación de tal programa. Esta diferencia se explica por la baja cobertura de servicios que ofrece el programa, comparado con el sistema tradicional. El problema se agrava también con el envejecimiento y, en la población abierta, con la precariedad de la vivienda que habitan las familias. Si acotamos sólo a la población que demanda servicios de salud, además de la cobertura del sistema de salud, otros factores que reducen la probabilidad de GC es la educación formal y los hogares con liderazgo femenino. Pero considerar la importancia de los apoyos exógenos al ingreso de las familias resultó de mucha importancia en el incremento de los gastos en salud. Combinando este resultado con el análisis descriptivo de las estimaciones de GC, más que un vínculo causal, vemos que esta asociación revela el nexo entre la incidencia de enfermedades o compra de medicamentos y servicios de salud, y la recepción de este tipo de ingresos.

Para aclarar esta relación, que sugiere una determinación entre pobreza y GC, se realizó una estimación Probit aplicada sobre los datos de ingresos y no sobre los datos de gastos como en el caso del modelo Tobit censurado. Aunque en general esta estimación revalidó en parte los resultados obtenidas en la primera, los resultados alcanzados sugieren que no hay una relación entre ingresos y la probabilidad de GC. El problema de que las familias incurran en gastos excesivos en salud es un tema que se observa a lo largo de la estructura de distribución del ingreso y no se concentra sólo en los segmentos más pobres.

Detrás de la dispersión en los resultados se encuentra el hecho económico de que los gastos catastróficos, cualquiera que sea su monto absoluto, representan una situación de quiebra financiera de las familias. Para superar esa quiebra financiera, las familias con vulnerabilidad económica deben recurrir a un financiamiento externo a la unidad familiar, sea de parientes o familiares que no habitan el mismo hogar, de amigos o donativos de asociaciones u organizaciones altruistas.

Esas relaciones permanecen ocultas si consideramos sólo la variable gasto total para estimar los GC como sugiere la literatura, y no la variable de ingreso total, porque en la práctica considerar sólo los gastos implica descuidar el problema de la viabilidad financiera de los hogares afectados por contingencias de salud que deben ser pagadas.

En esta estimación, a diferencia de los resultados obtenidos en el primer modelo estimado con el dato de ingresos de la población, la probabilidad de gasto catastrófico, sin embargo, no parece verse afectada por la condición de aseguramiento y este es un aspecto preocupante porque no puede afirmarse que la sola universalización de los servicios de salud sería una solución al problema de GC. Este resultado sugiere que hay otros determinantes de los GC, omitidos en los modelos presentados en este trabajo, por ejemplo, en familias vulnerables donde la afección en la salud del único sostén económico puede acarrear descalabros financieros indeseados, tengan o no seguridad social. La ausencia de esquemas de protección a las familias por enfermedad del jefe de hogar, o la insuficiencia de las pensiones por jubilación, incapacidad o viudez, son causa de que enfermedades atendibles en las instituciones de salud sean origen de GC.

Apoyados en la teoría política del gasto público, la dificultad de agregar las preferencias en una sociedad con elevada polarización del ingreso y con una solución de equilibrio basada en la elección del votante medio, la oferta del gasto público en salud estará en desequilibrio con la demanda. Es decir, el nivel del gasto público que se requiere para un sistema de salud universal y que evite la quiebra financiera de las familias por gastos sanitarios excesivos, demandaría niveles de impuestos que la propia sociedad no aceptaría pagar.

En el debate político y en los medios de comunicación se habla sobre la universalización de la salud mediante la portabilidad de los diferentes subsistemas del sector y financiado con impuesto del tipo lump-sum tax, como puede ser un impuesto al valor agregado incrementado. Sin embargo, dada la heterogeneidad de la sociedad, una cobertura del sistema de salud se puede lograr con una solución que combine instituciones públicas, privadas incluyendo seguros privados y el pago de cuotas por atención y servicios de salud.