Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkPapeles de población

versión On-line ISSN 2448-7147versión impresa ISSN 1405-7425

Pap. poblac vol.21 no.83 Toluca ene./mar. 2015

Actividad criminal e inversión privada en México: una perspectiva espacial, 1997-2010

Criminal activity and private investment in Mexico: a spatial perspective, 1997-2010

Víctor Hugo Torres Preciado*, Mayrén Polanco Gaytán** y Francisco Venegas Martínez***

* Universidad de Colima, México.

** Universidad de Colima, México.

*** Instituto Politécnico Nacional, México.

Artículo recibido el 27 de septiembre de 2012.

Aprobado el 1 de diciembre de 2014.

Resumen

El objetivo de esta investigación consiste en analizar los efectos de la actividad criminal en la inversión privada en México. Para lograrlo, se propone un modelo económico simple que relaciona la criminalidad con la inversión privada, y considera explícitamente los efectos de interacción espacial. El análisis empírico se lleva a cabo mediante la aplicación de la metodología de análisis de datos espaciales que consta de tres componentes: análisis exploratorio, visualización gráfica y modelación espacial econométrica. En particular, se estima un Modelo Durbin Espacial que considera la posible presencia de efectos de difusión espacial de la criminalidad. Los resultados sugieren que el crimen tiene un efecto negativo en la demanda de inversión privada en México, particularmente, aquéllos relacionados con los crímenes patrimoniales, y que los homicidios son una causa posible de relocalización de la inversión.

Palabras clave: Actividad criminal; inversión privada; econometría espacial.

Abstract

The aim of this investigation is to analyse the effects of criminal activity on private investment among states in Mexico. To achieve this task, we propose a simple economic model that relates crime and investment, and explicitly considers spatial interactions effects. We perform the empirical analysis by applying the spatial data analysis methodology that consists of three components: exploratory analysis, graphical visualization and spatial econometric modelling. In particular, we estimate a Spatial Durbin Model that allows accounting for the presence of possible spatial crime diffusion effects. Our results suggest that crime exerts a negative effect on the demand for investment in Mexico, particularly those related with patrimonial crimes, and that homicides are possible cause of investment relocation.

Key words: Criminal activity; private investment; spatial econometrics.

Introducción

A finales de la década de los sesenta, el trabajo de Becker (1968) sentó las bases del análisis económico de la actividad criminal. En su propuesta apunta que el delincuente es un individuo dotado de racionalidad económica que decide delinquir con base en una evaluación de sus costos y ganancias esperadas. Las ganancias estarían vinculadas directamente con la actividad criminal, en términos monetarios, mientras que los costos dependerían de la probabilidad de ser descubierto y aprehendido, así como de la magnitud del castigo impuesto por el sistema de justicia vigente.

Diversas investigaciones posteriores han extendido el análisis para incorporar la incertidumbre en las decisiones de los criminales, concluyendo que los criminales amantes del riesgo tienden a delinquir si la probabilidad de ser descubierto y aprehendido es baja, en tanto que dicha decisión en los criminales aversos al riesgo depende de la severidad del castigo; véanse al respecto: (Ehrlich, 1973) Witte (1980) Schmidt y Witte (1984). Asimismo, trabajos sobre la actividad criminal con relación a la evasión de impuestos se pueden encontrar en: Slemrod (1985) Witte y Woodbury (1985) y Klepper y Nagin (1989).

Por otro lado, un conjunto numeroso de estudios se ha enfocado a cuantificar el impacto económico y social de la actividad delictiva con la finalidad de estimar sus costos directos e indirectos Hann (1972) Rizzo (1979) Clotfelter y Seeley (1979) y Cohen (1990) entre muchos otros.

Si bien estos estudios han permitido comprender el mecanismo de incentivos que conduce a un incremento o disminución de la actividad criminal, así como cuantificar los costos materiales e incluso intangibles del crimen, todavía es necesario profundizar en el análisis económico de la criminalidad, particularmente en su efecto sobre la actividad económica y el mecanismo de transmisión subyacente.

En la actualidad diferentes países han experimentado un repunte en los niveles de actividad delictiva. En el caso de México, entre 2005 y 2009 el número de delitos totales por cada cien mil habitantes se incrementó poco más de diez por ciento, en especial la tasa de robos tuvo el mayor aumento con cerca de 24 por ciento, seguida del incremento en la tasa de homicidios con 15 por ciento y la tasa de delitos sexuales con aproximadamente 12 por ciento. Sin embargo, el incremento e intensidad de la actividad delictiva en México dista de ser homogénea, porque la criminalidad en las diferentes regiones difiere en su magnitud y tipo. En tal sentido, se tienen estados como Chihuahua, cuya contribución a la actividad delictiva nacional lo ha convertido en centro importante de criminalidad con la mayoría de actividades delictivas y otros estados como Colima cuya contribución es poco significativa.

Este panorama sugiere que los delincuentes han encontrado los incentivos suficientes para elegir dónde realizar un acto delictivo, lo cual tiene un efecto en la demanda de la inversión privada. Por otro lado, una dimensión ausente en el análisis económico de la criminalidad es el espacio; en este sentido, la variación en las tasas delictivas regionales indica que su efecto económico puede ser diferenciado y que la proximidad geográfica puede dar lugar a patrones de interacción espacial que incentivan la presencia de externalidades espaciales y por tanto la difusión espacial de la actividad criminal.

En este contexto, el objetivo de la presente investigación consiste en analizar el efecto que la actividad criminal en México tiene en la demanda de inversión (directa) privada en los estados del país. En particular, se pretende responder a las siguientes preguntas: ¿Cuál es la distribución espacial del crimen en México? ¿Cuál ha sido el efecto de la actividad criminal en la demanda de inversión privada en las regiones del país? y ¿Existe evidencia de efectos de difusión espacial o contagio que influyan en la demanda de inversión de un estado específico?

En el documento se presentan los antecedentes teóricos y empíricos sobre el tema; posteriormente se realiza un análisis exploratorio de la inversión privada y la criminalidad; luego se presenta un modelo sencillo de inversión con efectos espaciales; después se describe la metodología; se presenta la evidencia empírica; también se proporcionan las conclusiones. Además, un Apéndice presenta las distribuciones porcentuales de las tasas de los diferentes delitos y las estimaciones del modelo de inversión Durbin espacial.

Antecedentes teórico-empíricos

Como se mencionó antes, a partir del trabajo de Becker (1968) numerosos estudios se han enfocado a evaluar empíricamente el efecto de los recursos destinados a incrementar las fuerzas policiales y la severidad de los castigos en la actividad criminal. Por otro lado, un número importante de investigaciones se ha orientado a medir el impacto de la criminalidad mediante la cuantificación de los costos infligidos a las víctimas en términos monetarios.

Recientemente, una nueva vertiente de estudios se ha dirigido a analizar el efecto de la criminalidad en las decisiones económicas de los agentes con posibles repercusiones en la actividad económica. Por ejemplo, en un estudio pionero Zelekha y Bar-Efrat (2011) analizan el efecto del crimen en la inversión privada en Israel. Con base en un análisis de series de tiempo, los autores concluyen que un incremento de uno por ciento en el número de actos criminales tiene un efecto adverso en la inversión privada de 0.25 por ciento.

Por su parte, Hansen (2010) evalúa el efecto que la actividad criminal tiene en la decisión de los individuos de invertir en educación. En este caso, mediante una análisis de simulación, el autor encuentra que el incremento del gasto en acciones policiales o de la severidad del castigo conduce a una disminución de la tasa de crímenes, pero no se traduce en un aumento de la inversión en educación; similarmente, un aumento en los recursos públicos destinados a la educación conducen a un aumento en la inversión en educación, pero no a una disminución en la actividad criminal.

Algunos esfuerzos se han enfocado a analizar las repercusiones del crimen en el sector de micro y pequeñas empresas. Por ejemplo, Krkoska y Robeck (2009) utilizaron información de encuestas de negocios para 34 países en un periodo de cuatro años para analizar el efecto del crimen en la conducta de las empresas. Sus resultados sugieren que las microempresas con elevados niveles de flujo de efectivo han sido las más afectadas negativamente por la actividad criminal, lo cual afecta las decisiones de inversión. En un estudio realizado a 446 pequeñas empresas para Sudáfrica por el Proyecto para Pequeños Negocios (2008) se encontró que más de la mitad de los negocios encuestados había sufrido un tipo delito en el año anterior a la encuesta aplicada y 20 por ciento señaló haber sido víctima de tres o más delitos. Los resultados del estudio señalan que aproximadamente 15 por ciento manifestó aversión a aumentar la inversión en su empresa.

Por otro lado, algunos estudios han evaluado el efecto de la criminalidad en la inversión extranjera directa. Al respecto, Daniele y Marani (2010) analizan el efecto del crimen organizado con una distribución regional de la inversión extranjera directa en Italia; sus resultados sugieren una relación inversa y significativa entre el crimen organizado, particularmente la mafia y la inversión extranjera directa. Los autores concluyen que niveles elevados de crimen son interpretados por los inversionistas extranjeros como un clima de negocios poco favorable.

De esta manera, la revisión de la literatura especializada sugiere un consenso en torno a la relación empírica entre actividad delictiva y la inversión privada. En particular, los estudios indican que un incremento en la actividad criminal está vinculado a una distorsión en las decisiones de inversión de las empresas, lo cual termina influyendo negativamente en los flujos de inversión. Este efecto parece ser más relevante para el sector de micro y pequeñas empresas. Por último, debe resaltarse que los análisis del efecto de la criminalidad en diversas variables económicas se han abordado desde diferentes metodologías para diferentes países y que hasta donde se tiene conocimiento aún no se ha realizado un estudio similar para el caso de México.

Inversión privada y actividad delictiva en México

En años recientes, la actividad criminal, medida a través del número de delitos por cada cien mil habitantes, ha experimentado un incremento notable en México. Esto, en concordancia con la evidencia empírica señalada en diferentes estudios internacionales, sugiere que la actividad criminal puede incidir negativamente en la demanda de inversión privada. En la Gráfica 1 se aprecia la evolución de la tasa de delitos totales y otros indicadores de criminalidad, además del comportamiento de la inversión privada en el periodo 1997-2010.

En particular sobresale el cambio estructural en los diferentes indicadores de criminalidad entre dos periodos distintos: i) el primer periodo ocurre entre 1997 y 2005, caracterizado por un descenso acelerado de la tasa de delitos totales y de las tasas de homicidios, robos y secuestros. En este lapso, la tasa de delitos totales disminuyó a un ritmo de 1.7 por ciento en promedio cada año, mientras que la tasa de robos lo hizo a un ritmo de 2.7 por ciento y la de homicidios en cinco por ciento, ii) el segundo periodo entre 2005 y 2010, se caracteriza por un crecimiento acelerado en las tasas de criminalidad; por ejemplo, la tasa de delitos totales se incrementó a un ritmo promedio de 1.8 por ciento cada año; en tanto que la tasa de robos aumentó 5.5 por ciento cada año y la tasa de homicidios en 4.8 por ciento en promedio.

Al analizar con mayor detenimiento el comportamiento de la criminalidad en este último periodo, se observa que la tasa de delitos totales en 2010 con respecto de la de 2009 es menor.

Sin embargo, este resultado puede atribuirse a la disminución en otro tipos de delitos y en general a las fluctuaciones de la actividad criminal. En realidad, aunque la tasa de crímenes totales aún es menor que en 1997, lo cual resalta un periodo con mayor inseguridad en el país, algunos delitos ya han rebasado sus niveles anteriores. Este es el caso de la tasa de robos que en 2010 ya habían sobrepasado los niveles de 1997. En este sentido, dado el rápido crecimiento de los indicadores de criminalidad, se puede establecer el escenario en el cual existe una amplia posibilidad de superar cualquier nivel histórico conocido.

Por su parte, el comportamiento temporal de la inversión privada en México parece contrastar con el observado en los indicadores de criminalidad. Al respecto, se aprecia que con excepción del periodo entre 2000 y 2003, la inversión ha seguido una trayectoria ascendente interrumpida únicamente por la caída en 2009, asociada principalmente a la crisis económico-financiera internacional. Sin embargo, Torres, Polanco y Venegas (2013) encuentran que los delitos totales se asocian negativamente con la inversión privada en el largo plazo, en particular, un incremento de uno por ciento en la actividad criminal conduciría a una disminución de 0.36 por ciento en la demanda de inversión privada.

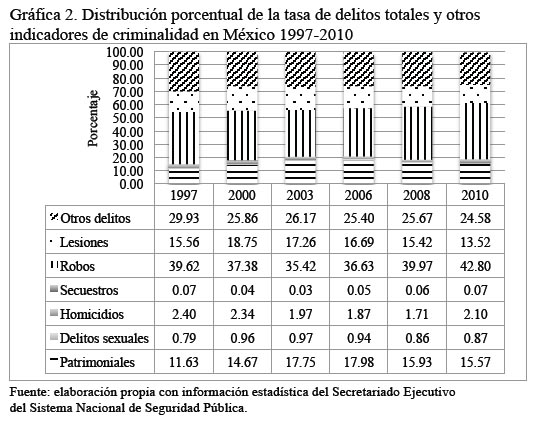

En la Gráfica 2 se observa la contribución porcentual de diferentes tipos de delitos. Resalta que la tasa de robos representaba en 1997, 39.6 por ciento del total de crímenes cometidos en México, seguido de los delitos por lesión con 15.6 por ciento y los delitos patrimoniales con 11.6 por ciento. En 2010 la tasa de robos se consolidó como el delito más importante en términos de su frecuencia, ya que su contribución se incrementó a 42.8 por ciento, en concordancia con el ritmo de crecimiento experimentado. Resalta el posicionamiento de los delitos patrimoniales con 15.5 por ciento en 2010. Similarmente, la contribución porcentual del número de delitos sexuales es mayor en 2010 en comparación con 1997. Con respecto a la tasa de homicidios, aunque su contribución porcentual en 2010 disminuyó en comparación con 1997, su nivel ha aumentado si se compara con su tasa dos años atrás.

Debe mencionarse que si bien la tasa de robos representa el crimen más frecuente, no significa que sea el más costoso en términos de los daños a víctimas o con respecto a su efecto en las decisiones de los inversionistas. Es posible que algunos delitos, como los homicidios o los secuestros, pudieran tener un efecto mayor en las decisiones de inversión o en los costos de las víctimas.

Distribución e interacción espacial de la inversión privada en México

El análisis de distribución espacial permite conocer los cambios en la geografía de la inversión privada en México. En la Gráfica 3 se presenta la distribución geográfica por cuartiles de la inversión privada en los estados del país para los años 1997 y 2010. En ella se observa que algunos de los estados ubicados en el sur de México han transitado hacia niveles más elevados de inversión privada, en contraste con los estados en el norte y centro del país donde, en algunos casos, la demanda de inversión privada se ha estancado o perdido dinamismo, como ocurre con Baja California, Coahuila, Jalisco, Querétaro e Hidalgo. En este sentido, los cambios en la distribución espacial de la inversión privada sugieren que la región sur atraviesa por un proceso de fortalecimiento como área receptora de inversión, en comparación con las regiones norte y centro, donde se observan indicios de debilitamiento.

Por otro lado, los indicadores locales de asociación espacial (LISA) sugieren la presencia de tres clústeres locales del tipo bajo-alto y uno del tipo alto-bajo en 1997. En el primer caso, los estados de San Luis Potosí, Morelos y Tlaxcala, interactúan espacialmente con estados vecinos que tienen mayores niveles de inversión privada, rasgo que pudiera representar una ventaja regional en presencia de efectos de difusión espacial. Por su parte, los indicadores LISA también sugieren la presencia de un clúster local del tipo alto-bajo en este mismo año; en esta ocasión Jalisco interactúa con estados que tienen niveles menores de inversión privada. Sin embargo, para 2010 solamente prevalece el clúster con núcleo en Jalisco y aparece uno nuevo del tipo alto-alto con núcleo en el estado de Tabasco.

Distribución e interacción espacial del crimen en México

En la Gráfica 4 se aprecia la distribución espacial de la tasa de delitos totales, en 1997 los estados ubicados en el norte y sur del país conformaban regiones con una elevada actividad criminal, en contraste con los estados del centro, donde la actividad criminal era menor. Sin embargo, en 2010, aunque algunos estados del norte se consolidaron como centros de actividad criminal, otros disminuyeron su dinámica delictiva, como Baja California y Sonora. Por su parte, algunos estados ubicados en el sur han transitado hacia una menor actividad delictiva, lo que ha permitido conformar una región sur relativamente menos riesgosa para la inversión privada en comparación con el norte y centro del país.

Respecto a la conformación de clústeres locales de actividad criminal, se aprecia que en 1997 se tenían dos estados que conformaban un clúster local del tipo bajo-bajo, como en el caso de Nayarit y Zacatecas y tres estados que conformaron clústeres locales del tipo alto-alto, con núcleo en Baja California, Sonora y Baja California Sur.

Esta situación cambió en 2010 cuando la interacción espacial se caracterizó por un clúster local del tipo alto-alto en Baja California Sur, dos clústeres del tipo alto-bajo con núcleo en Chiapas y Tabasco, además de un clúster del tipo bajo-alto en Campeche; estos cambios en el patrón local de interacción entre estados están asociados principalmente a la disminución en la actividad delictiva en algunos de los estados señalados. Debe mencionarse que en el caso de los estados que conforman clústeres locales del tipo alto-bajo, la posibilidad de efectos de difusión espacial puede ocasionar que regresen a los niveles anteriores de actividad delictiva.

Con base en la Gráfica 5, se observa que la distribución espacial de la tasa de homicidios en México ha experimentado cambios importantes a través del tiempo. Por ejemplo, en 1997 la región sur del país se caracterizaba porque los estados tenían las tasas de homicidios más elevadas, en contraste con la región norte donde algunos estados aún tenían una de las tasas más bajas en el país. En 2010 hubo un cambio en la configuración en la geografía del homicidio en México, porque los estados ubicados en el norte del país se caracterizaron por tener una de las tasas de homicidios más elevadas, mientras que en el centro y principalmente en el sur, este delito disminuyó notoriamente. De hecho, el análisis de los indicadores locales de asociación espacial revela una profundización de este delito en la región norte del país relacionado con posibles efectos de difusión espacial. Mientras que en 1997 se podía observar un clúster local del tipo alto-alto con núcleo en Sonora, en 2010 el número de clústeres locales de este tipo se incrementó a cuatro. Sin embargo, la cercanía de estos clústeres dio lugar a la conformación de un clúster regional integrado por cuatro estados cuyo núcleo se encuentra en Chihuahua. Esta situación refleja la posible presencia de un proceso de difusión espacial en esta actividad delictiva que ha dado lugar a un proceso de causación circular que retroalimenta e intensifica este tipo de delito, dificultando su reversión a niveles menores.

El análisis de los indicadores locales de asociación espacial también revela dos clústeres locales del tipo alto-bajo con núcleo en San Luis Potosí y Quintana Roo y uno del tipo bajo-alto con núcleo en Coahuila.

Esta situación sugiere que en presencia de posibles efectos de difusión espacial, el estado de Coahuila puede unirse al clúster local del tipo alto-alto señalado anteriormente, mientras que la actividad delictiva en San Luis Potosí y Quintana Roo puede extenderse hacia los estados vecinos.

En la Gráfica 6 se presenta la distribución espacial de la tasa de robos en los años 1997 y 2010. Ahí se aprecia un cambio en la configuración geográfica que comparte rasgos similares con la evolución de la distribución espacial de la tasa de delitos totales y de homicidios. En específico, mientras que la tasa de robos se intensificó en la mayoría de los estados ubicados en el norte y en algunos casos en el centro del país, este tipo de delito parece debilitarse en la mayoría de los estados ubicados al sur. Por ejemplo, la tasa de robos en el estado de Chihuahua creció a un ritmo cercano al punto porcentual en promedio cada año. Por su parte, Durango experimentó el mayor crecimiento medio con 15 por ciento entre 1997 y 2010, lo cual condujo a un incremento notable en su contribución a la tasa nacional de robos1 (Cuadros A3a, A3b, A3c). Estos cambios han dado lugar a la aparición de un clúster local del tipo bajo-alto en el norte del país con núcleo en Sonora, un clúster del tipo alto-alto en Baja California Sur, dos clústeres locales del tipo alto-bajo en los estados de Tabasco y Quintana Roo al sur del país, cuyas tasas de robo se encuentran entre las más elevadas y uno del tipo bajo-bajo con núcleo en Oaxaca.

Al analizar en la Gráfica 7 la distribución espacial de la tasa de delitos sexuales, se observa un patrón similar al experimentado en los delitos mencionados anteriormente. En particular se aprecia una agudización de la tasa de delitos sexuales en algunos estados ubicados en la región norte del país, incluyendo algunos estados del centro, lo cual contrasta con una disminución en dicha tasa en la mayoría de los estados de la región sur, con excepción de Yucatán y Quintana Roo, que crecieron a un ritmo medio mayor a tres por ciento cada año. Por su parte, en estados como Nuevo León y San Luis Potosí este delito ha crecido a un ritmo mayor a cinco por ciento en promedio cada año.

Los cambios en la configuración espacial para este tipo de delito han conducido a nuevas formas de interacción regional. Por ejemplo, en 1997 había seis clústeres locales del tipo bajo-bajo con núcleo en los estados de Coahuila, Nuevo León, Durango, Zacatecas, Nayarit y Jalisco, mientras que para 2010 solamente se observan dos clústeres locales con núcleo en el estado de Nayarit y Zacatecas. Prevalece un clúster del tipo alto-bajo en Chihuahua, y dos clústeres del tipo alto-alto en Campeche y Yucatán.

En cuanto a los delitos patrimoniales, en la Gráfica 8 se observa una distribución espacial caracterizada en la región sur donde estados como Chiapas y y Campeche han reducido la tasa de delitos patrimoniales.

Por otro lado, aunque algunos estados en el norte como Sonora y Tamaulipas han dimisnuido la incidencia de este tipo de delitos, otros estados como Coahuila y Durango estarían compensando este descenso con un aumento en sus tasas, lo cual significa que la región norte estaría preservando, en conjunto, los elevados niveles de delitos patrimoniales observados (Cuadros A6a, A6b, A6c).

Asimismo, hubo cambios en la conformación de clústeres locales. Por ejemplo, en 1997 se tenían tres clústeres locales del tipo alto-alto con núcleo en Sonora, Baja California y Baja California Sur y dos del tipo bajo-bajo con núcleo en el Estado de México y Morelos. Para 2010, la interacción local entre estados cambió, observándose un clúster local del tipo alto-bajo con núcleo en Tabasco y otro del tipo bajo-alto en Campeche.

El análisis exploratorio de la distribución e interacción espacial de la actividad criminal en México refleja un conjunto de regularidades empíricas que delinean los cambios en la geografía del delito. En este sentido se observan por lo menos los siguientes dos hechos: i) algunos estados presentan un arraigo histórico de la actividad criminal que parece produndizarse con el tiempo y ii) la actividad criminal se ha intensificado en la mayoría de los estados ubicados en el norte del país, contrastando con la menor actividad observada en la mayoría de los estados ubicados en el sur.

En adición, si bien no sucede de forma generalizada, la presencia de efectos de difusión espacial de la actividad delictiva parecen explicar el incremento de la criminalidad en algunos estados, en particular de la tasa de homicidios. Finalmente, se observa que la variación en la demanda de inversión privada experimentada en los estados se asocia a priori a los cambios de la actividad delictiva en su interior, sin descartar la influencia de la criminalidad en los estados vecinos mediante posibles efectos de "contagio", lo cual significaría que el crimen pudiera estar afectando las decisiones de inversión de los agentes económicos.

Un modelo simple de inversión privada con efectos espaciales

Con la finalidad de contar con una representación teórica del efecto que la criminalidad tiene sobre la inversión privada con una perspectiva espacial, a continuación se propone un modelo simple de inversión que incorpora explícitamente la criminalidad y los efectos espaciales. El punto de partida es el modelo de demanda de inversión propuesto por Jorgenson (1967):

En éste, I representa la demanda de bienes de inversión, K es la inversión neta o la tasa de cambio en el tiempo del flujo de servicios de capital y el término δK representa la depreciación del acervo de capital. De acuerdo con este modelo, la demanda de inversión total es la suma de la inversión neta y la depreciación. Sin embargo, la inversión en un determinado periodo de tiempo también depende de las perspectivas del inversionista, las cuales varían espacialmente. Para representar la demanda de inversión de una región específica y prescindiendo por simplicidad del término de depreciación, se tiene que la demanda de bienes de inversión en la región i en el tiempo t es igual a la tasa de cambio en el tiempo del flujo de servicios de capital, donde representa las perspectivas del inversionista en la región i :

Las perspectivas del inversionista que determina si emprende un nuevo proyecto de inversión o decide continuar con uno existente en una región determinada, dependen de las condiciones macroeconómicas generales y de las condiciones internas a la propia región. En este sentido, la dotación de infraestructura, el ambiente de negocios, la certidumbre institucional y la incidencia delictiva son algunos factores locales que pueden incidir en la decisión de invertir en una determinada región. Al respecto, se considera que la infraestructura de transporte y la criminalidad en una región son factores relevantes que influyen en la demanda de bienes de inversión:

Ai(t) = φTiβ (t) Cix (t) ∏i = jN Ajτwij (t) (3)

En la expresión (3) las perspectivas de inversión dependen de la dotación de infraestructura en la región i y de la incidencia delictiva en la misma región i. No hay razón para pensar que la dotación de infraestructura en una región específica no pudiera tener efectos externos en las perspectivas de inversión en regiones vecinas e incluso que la criminalidad de una región no pueda influir en la decisión de inversión en regiones adyacentes. El término Πi = jN Ajτwij (t) captura la posible presencia de externalidades espaciales que cruzan las fronteras geográficas, el cual se modela como un promedio ponderado de la perspectiva de las regiones contigüas, donde wij es la conectividad entre la región i y sus regiones vecinas j, con j = 1,...,N e i ≠ j, asimismo, 0 ≤ wij ≤ 1 con wij = 0 si i = j, y se supone que

∑i≠jN wij= 1.

Es posible convertir la expresión anterior en forma matricial y tomar logaritmos con lo que se obtiene una forma funcional manejable. En ésta, A es un vector de tamaño Nx1 que representa la perspectiva de inversión de cada una de las N regiones. Por su parte, ti y ci representan un vector de tamaño Nx1 para la dotación de infraestructura de transporte y la criminalidad y el término W es una matriz de tamaño NxN que modela la conectividad entre regiones wij.

A = θ + βti + χi + τWA (4)

Al resolver la expresión (4) para se llega a:

A = (1 - τW)-1 (θ + βti + χci) (5)

Después de expandir y reagrupar los términos se llega a la expresión 6:

Después de sustituir la expresión (6) en la función de demanda de bienes de inversión (2) se obtiene una función que incluye, además de la tasa de cambio en el tiempo del flujo de servicios de capital, el efecto que proviene de la infraestructura de transporte T y la criminalidad C al interior de la región i y de las regiones vecinas j.

Aspectos metodológicos

Con la finalidad de evaluar empíricamente la relación entre la actividad delictiva y la inversión privada en los estados de México, a partir del modelo (7) se establece el siguiente modelo empírico base que incorpora la posibilidad de efectos de difusión espacial:

ln(Ii) = ϑ1 + ϑ2 W ln(Ii) + ϑ3 ln(Ti) + ϑ4 ln(Ci) + ϑ5 W ln(Ti) + ϑ6 Wln(Ci) + ϑ7 ln(ri) + ηi (8)

En este modelo las variables se encuentran en logaritmos y expresa que la inversión privada en el estado depende de la dotación de infraestructura disponible en su interior ln(Ti), de su propia actividad criminal ln(Ci) y de la tasa de interés que rige en el mercado ln(ri); también establece que las externalidades espaciales que surgen a partir de la dotación de infraestructura de transporte en los estados vecinos W ln(Ti) influye en la demanda de inversión de un estado específico i y que la actividad delictiva en los estados vecinos W ln(Ci) ejerce un efecto de difusión espacial en la demanda de inversión interna al estado i. En el modelo empírico también se incluye la variable W ln(Ii) que representa el retardo espacial de la propia variable de inversión, con la finalidad de capturar la posible presencia de autocorrelación espacial. La estructura de dependencia espacial se captura a partir de la matriz espacial W, que fue construida considerando un criterio de contigüidad tipo Queen y una interacción espacial de primer orden.

El modelo propuesto es conocido como un modelo de regresión Durbin Espacial (SDM). De acuerdo con LeSage (1999), este modelo tiene la forma:

y = ρWy + Xβ1 + WXB2 + ε

El autor señala que esta variante es más general debido a que incluye tanto el modelo autoregresivo espacial (SAR) como el modelo de error espacial (SEM). Asimismo, afirma que el modelo SDM tiene diversas ventajas, entre las que señala: i) asegura la estimación de coeficientes insesgados en presencia de un problema de identificación del proceso generador de datos y ii) resuelve el problema de la omisión de variables relevantes debido a que incorpora el modelo SAR y SEM. Por otro lado, LeSage y Pace (2009) señalan que ante la presencia de dependencia espacial, la interpretación adecuada de un modelo como (8) requiere cuantificar los efectos directos, indirectos y totales, los que se obtienen a partir de la matriz espacial W.

Naturaleza de los datos

La información acerca del número de delitos se obtuvo del Secretariado Ejecutivo del Sistema Nacional de Seguridad Pública. Posteriormente, se calculó la tasa de delitos por cada cien mil habitantes para cada tipo de delito. La información acerca de la infraestructura de transporte se encuentra en unidades físicas y se obtuvo a partir de diferentes memorias de obras de la Secretaría de Comunicaciones y Transportes. Los datos de inversión privada se obtuvieron a partir de la información disponible por entidad federativa en los Censos Económicos para la variable de formación bruta de capital fijo a precios corrientes. Posteriormente se obtuvo la proporción que cada entidad federativa tiene respecto al total nacional. A partir de las series del índice de inversión fija bruta del Banco de México se pudo actualizar las series de inversión privada a precios constantes a nivel nacional, posteriormente se aplicaron las proporciones obtenidas para los valores a precios corrientes a los valores a precios constantes para estimar la inversión fija, debido a que se esperaría que la contribución de cada entidad fuera similar a precios corrientes o constantes.

Resultados empíricos

En los Cuadros A7 y A8 del Apéndice se presentan los resultados de la estimación del modelo de inversión Durbin Espacial para 1997 y 2010, respectivamente. En ambos casos los estadísticos R-cuadrada y R-cuadrada ajustada sugieren un buen ajuste de los modelos. Por ejemplo, en el modelo de inversión de 1997 estos estadísticos son 0.63 y 0.45, respectivamente, mientras que para el modelo de inversión de 2010 son 0.57 y 0.37. Por otro lado, en ambos modelos el coeficiente rho no es estadísticamente significativo, lo que sugiere la ausencia de dependencia espacial de primer orden. Sin embargo, las pruebas estadísticas adicionales indican que el Modelo Durbin Espacial es la especificación adecuada para representar el proceso generador de datos de la inversión privada regional.

El análisis empírico de los efectos de la criminalidad se realiza a partir de la estimación de los efectos totales, directos e indirectos. En el Cuadro 1 se presentan los resultados para el modelo de inversión en 1997. Con respecto a los efectos directos, se observa que los homicidios, los robos y los delitos patrimoniales que ocurren al interior de un estado específico tienen un efecto significativo en el flujo de inversión en su interior. En particular, los homicidios cometidos y los delitos patrimoniales inciden negativamente en la demanda de inversión al interior de cada estado, en tanto que los robos aparecen con signo positivo. En este sentido, el resultado no significa que un incremento en la tasa de robos induzca una mayor inversión en cada estado, sino que refleja un efecto sustitución entre la tasa de homicidios y la tasa de robos, ya que en el caso de los homicidios vinculados al tráfico de estupefacientes que representen mayor riesgo de aprehensión o disminución del mercado de estupefacientes, el robo aparecería como una actividad sustituta. Por su parte, los delitos sexuales aparecen con signo negativo pero son no significativos, al igual que ocurre con la infraestructura carretera (Cuadro 1).

Con respecto a los efectos indirectos o de difusión espacial, los crímenes vinculados a robos, delitos sexuales y patrimoniales son estadísticamente significativos. Este resultado sugiere que la actividad criminal que ocurre en un estado específico se difunde hacia sus estados vecinos traspasando las fronteras geográficas; de manera particular, los robos y los delitos patrimoniales inciden negativamente en la demanda de inversión de los estados vecinos, mientras lo contrario ocurre con los delitos sexuales. En este sentido, los dos primeros delitos parecen ahuyentar la inversión en los estados vecinos, mientras el último parece representar una salida de flujos de inversión hacia los estados vecinos. Por su parte, los homicidios que ocurren en un estado específico y la infraestructura carretera no inciden en la demanda de inversión de los estados contiguos (Cuadro 1).

El efecto total resume la interacción entre los efectos directos e indirectos. Solamente los delitos sexuales y patrimoniales parecen tener un efecto significativo en la demanda de inversión de los estados. En el caso de los delitos patrimoniales, los efectos directos e indirectos negativos se refuerzan mutuamente, posicionándolos como el delito que estaría afectando en mayor medida las decisiones de inversión en el país. En el caso de los delitos sexuales, el efecto total positivo significa que el efecto de difusión predomina sobre el efecto directo negativo, de manera que refleja un proceso de relocalización de la inversión impulsada por este tipo de actividad criminal. Los robos y homicidios aparecen con un efecto total no significativo: en el primer caso el resultado está asociado al predominio del efecto directo positivo y en el segundo a un debilitamiento de los efectos de difusión (Cuadro 1).

Los resultados para el modelo de inversión en 2010 indican que con excepción de los robos, el resto de delitos tiene un efecto directo significativo en la demanda de inversión para ese año. En particular los homicidios preservan el signo negativo y su magnitud se ha incrementado ligeramente en comparación con el modelo de inversión para 1997. Los homicidios que ocurren al interior de un estado específico parecen incidir negativamente en la demanda de inversión interna. Los delitos sexuales aparecen con signo positivo y son significativos; de nueva cuenta, un resultado positivo no significa que una mayor criminalidad sea benéfica para la inversión, sino que en este caso parece asociarse a la evaluación que hace el delincuente respecto a la probabilidad de ser aprehendido. Por su parte, los delitos patrimoniales preservan el signo negativo, pero ahora su magnitud es mayor que en comparación con el primer modelo, de manera que el efecto que ejerce este tipo de delito al interior de un estado específico se acentuó a través del tiempo. Por su parte, la dotación de infraestructura carretera al interior de cada estado aparece con signo negativo, un resultado que estaría asociado al incremento en la red carretera en estados con menores niveles de inversión (Cuadro 2).

Respecto a los efectos indirectos, los resultados sugieren que solamente los homicidios y los delitos sexuales parecen ejercer efectos de difusión significativos hacia los estados vecinos. El signo positivo de los homicidios sugiere que estos tienen un efecto de relocalización de la inversión hacia los estados vecinos. Por su parte, los delitos sexuales preservan el signo positivo del modelo para 1997, de manera que parece reafirmarse un proceso de relocalización de la inversión hacia los estados vecinos debido a este tipo de actividad delictiva. De hecho, estos resultados señalan que la decisión de los inversionistas se ha caracterizado por relocalizar su inversión en estados vecinos en respuesta a un incremento en la tasa de homicidios y de delitos sexuales. Un rasgo que sobresale es que prevalece el efecto de relocalización en los delitos que son significativos. Por otro lado, las estimaciones sugieren que los robos y los delitos patrimoniales parecen no ejercer efectos de difusión significativos. La infraestructura carretera estaría ejerciendo un efecto de externalidades espaciales positivas en la demanda de inversión de los estados vecinos (véase el Cuadro 2).

En cuanto a los efectos totales, se aprecia que los delitos sexuales y patrimoniales preservan el signo obtenido en el modelo de inversión para 1997. En este sentido, el coeficiente de los delitos sexuales se ha incrementado significativamente respecto a 1997, lo cual implica que en lugares con un elevada demanda de inversión el delito sexual se percibe con una baja probabilidad de ser castigado incentivando así su incidencia. Este resultado se explica en 52.8 por ciento por los efectos directos y el restante 47.2 por ciento a la presencia de efectos de difusión espacial. Por otro lado, la evidencia sugiere que los delitos patrimoniales se han consolidado como el crimen con mayor incidencia negativa en la demanda de inversión, en particular, un incremento de uno por ciento en la tasa de delitos patrimoniales se asocia con una disminución cercana a dos por ciento en la inversión, un resultado que se explica en 64.2 por ciento por los efectos en el interior de los estados y 35.8 por ciento por la presencia de efectos de difusión espacial (Cuadro 2).

Conclusiones

El reciente incremento de la actividad delictiva en México sugiere la presencia de una estructura de incentivos que ha inducido a un número creciente de individuos a realizar actos criminales, con el consecuente incremento en el costo económico y social derivado de sus efectos tangibles e intangibles, tales como las pérdidas materiales, vidas humanas y los propios costos que absorben las familias de los delincuentes aprehendidos. Estos costos se deben a la distorsión que la actividad criminal ejerce en las decisiones de inversión de los agentes económicos.

En el caso de México, el análisis temporal parece indicar que la actividad criminal ejerce un efecto negativo en la demanda de inversión en el largo plazo (Torres et al., 2013), rasgo que se complementa con el análisis de su evolución espacial. En este sentido, se observa una reconfiguración de la geografía del crimen, caracterizada por el tránsito de los estados ubicados en el sur hacia una actividad delictiva menos intensa que contrasta con el proceso de agudización de la actividad criminal en la mayoría de los estados ubicados en el norte del país. Por otro lado, la reconfiguración espacial observada en la geografía de la inversión ha atravesado por un proceso similar, de manera que algunos estados parecen haber sido afectados negativamente por el aumento de la actividad criminal. Al respecto, la evidencia empírica sugiere que la criminalidad incide negativamente en la demanda de inversión de los estados de México. En particular, se observa que los delitos patrimoniales, es decir, aquéllos vinculados a los daños a propiedad, extorsiones, fraudes y abusos de confianza, ejercen el mayor efecto negativo en la demanda de inversión. Por ejemplo, en 1997 un incremento de uno por ciento en la tasa de delitos patrimoniales se asociaba a una disminución de 1.1 por ciento en la demanda de inversión y para 2010 este efecto prácticamente se duplicó. Por otro lado, el análisis de los efectos directos e indirectos sugiere que en 1997, el efecto negativo de los delitos patrimoniales se debía en mayor medida a la presencia de efectos de difusión, es decir, a la distorsión ocasionada en las decisiones de inversión de los estados vecinos. Esta situación se modificó para 2010, cuando el mayor efecto negativo se atribuye a los efectos internos a cada estado.

En algunos casos, los delitos ejercen efectos de relocalización de la inversión. Por ejemplo, el efecto indirecto positivo que ejercen los homicidios en 2010, implica que un aumento en la tasa de homicidios de un estado específico conduce a los inversionistas a reubicar su inversión en los estados contiguos, deteriorando la demanda de inversión interna. En este contexto, el análisis de la relación entre la actividad criminal y la demanda de inversión en México sugiere la necesidad de intervenir en la disminución de la criminalidad mediante políticas con un enfoque espacial. Si bien debe actuarse en aquellos delitos que, como los patrimoniales, parecen incidir en mayor medida en la demandad de inversión, también es necesario considerar aquéllos que ejercen efectos indirectos positivos o negativos; ya que en el primer caso, la actividad criminal representa una relocalización de la inversión de un estado específico hacia los estados vecinos, pero en el segundo caso representa un efecto negativo que se extiende incluso hasta los estados vecinos, posiblemente expulsando la inversión privada fuera del país. De esta manera, el análisis exploratorio espacial es relevante para identificar las aglomeraciones regionales que representan núcleos de criminalidad, que como ocurre con los homicidios, se ha extendido en el norte del país, así como también aquéllos estados que al estar rodeados por estados vecinos que ostentan altas tasas de criminalidad, están en riesgo de padecer un efecto de contagio.

Bibliografía

BECKER, G., 1968, "Crime and punishment: an economic approach", en The Journal of Political Economy, 76(2). [ Links ]

CLOTFELTER, C. T. y R. D. SEELEY, 1979, The private costs of crime in the costs of crime, Gray, C. Editor, Sage Publications. [ Links ]

COHEN, M., 1990, "A note on the cost of crime to victims", en Urban Studies, 27(1). [ Links ]

Daniele, V. y U. MARANI, 2010, Organized crime and foreign direct investment: the Italian case, CESIFO Working Paper núm. 2416. [ Links ]

EHRLIC, I., 1973, "Participation in illegitimate activities: a theoretical and empirical investigation", en Journal of Political Economy, 81(3). [ Links ]

HANN, R. G., 1972, "Crime and the cost of crime: an economic approach", en Journal of Research in Crime and Delinquency, 9(1). [ Links ]

HANSEN, D., 2010, The effects of crime in educational investment: a policy simulation approach, Documento presentado en el seminario Applied Microeconomics and Econometrics en la Universidad de Standford. [ Links ]

JORGENSON, D., 1967, The theory of investment behavior in determinants of investment behavior, Ferber, R. Editor, USA. [ Links ]

KLEPPER, S. y D. S. NAGIN, 1989, "The anatomy of tax evasion", en Journal of Law, Economics and Organization, 5(1). [ Links ]

KRKOSKA, L. y K. ROBECK, 2009, "Crime, business conduct and investment decisions: Enterprise survey evidence from 34 countries in Europe and Asia", en Review of Law and Economics, 89(4). [ Links ]

LESAGE, J. P., 1999, The Theory and Practice of Spatial Econometrics, http://www.spatial-econometrics.com/html/sbook.pdf [ Links ]

LESAGE, J. P. y R. K. PACE, 2009, Introduction to spatial econometrics, Taylor and Francis Group, LLC. [ Links ]

RIZZO, M. J., 1979, "The cost of crime to victims: an empirical analysis", en The Journal of Legal Studies, 8(1). [ Links ]

SCHMIDT, P. y A. D. WITTE, 1984, An economic analysis of crime and justice: theory, methods and applications, Academic Press, New York. [ Links ]

SLEMROD, J., 1985, "An empirical test for tax evation", en The Review of Economic and Statistics, 67(2). [ Links ]

SMALL BUSINESS PROJECT, 2008, The impact of crime on the small businesses in South Africa, SBP, South Africa. [ Links ]

TORRES, V.H., M. POLANCO y F. VENEGAS, 2013, "El efecto de la criminalidad en la inversión privada en México: un enfoque VEC", en V.H., Torres, M. Polanco, y M.A. Tinoco, (coordinadores), Los desafíos de la economía mexicana. Inversión y crecimiento económico, Universidad de Colima: México. [ Links ]

WITTE, A.D. y D. WOODBURY, 1985, "The effect of tax laws and tax administration on tax compliance: the case of the U.S. individual income tax", en National Tax Journal, 38(1). [ Links ]

WITTE, A.D., 1980, "Estimating the economic model of crime with individual data", en Quarterly Journal of Economics, 94(1). [ Links ]

ZELEKHA, Y. y O. BAR-EFRAT, 2011, "Crime, terror and corruption and their effect on private investment on Israel", en Open Economies Review, 22(4). [ Links ]

Página WEB consultada

1 En los Cuadros A1-A6 del Apéndice se muestran las distribuciones porcentuales de las tasas de los diferentes delitos.

Información sobre los autores:

Víctor Hugo Torres Preciado. Es Doctor en Ciencias Económicas por la Universidad Autónoma de Baja California y Maestro en Economía Aplicada por El Colegio de la Frontera Norte, donde obtuvo el Premio al Mérito Escolar y Mención Honorífica, respectivamente. Es profesor e investigador en la Facultad de Economía de la Universidad de Colima y miembro del Sistema Nacional de Investigadores con el nivel I. Sus líneas de investigación son economía espacial, de la innovación, del crimen, del crecimiento económico y la econometría espacial aplicada. Entre sus publicaciones recientes se encuentran: el artículo "Technological innovation and regional economic growth in Mexico: a spatial perspective" en The Annals of Regional Science; la co-coordinación de los libros: Efectos de las reformas estructurales en las fluctuaciones cíclicas y el crecimiento económico en México y Los desafíos de la economía mexicana. Inversión y crecimiento económico en México, así como los capítulos Ciclo económico y criminalidad en los estados de la región Centro Occidente de México: implicaciones para la estrategia de seguridad pública en México y Crimen e inversión privada en México: un enfoque VEC. Dirección electrónica: tpreciado04@gmail.com

Mayrén Polanco Gaytán. Doctora en Ciencia y Tecnología y Maestra en Cambio Tecnológico y Estrategia Industrial por la Universidad de Manchester, en el Reino Unido. Directora Fundadora de Quantitativa Revista de Economía de 2011 a 2014. Directora de la Facultad de Economía de la Universidad de Colima de 2008 a 2012. Actualmente es Profesora Investigadora de Tiempo Completo de la Universidad de Colima, adscrita a la Facultad de Economía, Evaluadora del Consejo Nacional de Acreditación de la Ciencia Económica, A.C., Miembro del Sistema Nacional de Investigadores Nivel I, Miembro de la International Schumpeter Society. Entre sus publicaciones más recientes se encuentran El sector primario y el estancamiento económico (en coautoría con Moritz Cruz), Technological innovation and regional economic growth in Mexico: a spatial perspective (en coautoría con Víctor Hugo Torres Preciado y Miguel Ángel Tinoco Zermeño), Las competencias en educación superior y aprendizaje basado en competencias (coordinación con Miriam Ponce). Dirección electrónica: mayrenpg@gmail.com

Francisco Venegas Martínez. Post-doctorado en Finanzas en Oxford University, Doctorado en Matemáticas en Washington State University, Doctorado en Economía en Washington State University y Maestría en Economía en el Instituto Tecnológico Autónomo de México, así como Maestría en Matemáticas, Maestría en Investigación de Operaciones y Licenciatura en Matemáticas en la Universidad Nacional Autónoma de México. Es profesor-investigador de la Escuela Superior de Economía del Instituto Politécnico Nacional. Ganador de la Presea Lázaro Cárdenas 2012, ganador del Premio a la Investigación Aplicada en el IPN en 2011, ganador del primer lugar del Premio Nacional en Investigación Económica Maestro Jesús Silva Herzog 2002 y ganador del primer lugar del Premio Nacional de Derivados MexDer 2004 en la categoría de investigación. Es miembro del SNI con Nivel III y miembro de la Academia Mexicana de Ciencias. Ha publicado más de 210 artículos en revistas arbitradas de investigación, nacionales e internacionales (JCR, ISI, SSCI, KIEL, SCOPUS y Padrón CONACYT) con más de 500 citas. Sus artículos han sido citados por Stanley Fischer, Arnold Zellner, Arnold C. Harberger, Frank Fabozzi, Guillermo Calvo, Carlos Végh, Klaus Wälde y el Handbook of Macroeconomics (North Holland, Amsterdam). Es autor de más de 20 libros de investigación, entre los cuales destaca Riesgos Financieros y Económicos publicado por CENGAGE y cuenta con más de 150 citas. Dirección electrónica: fvenegas1111@yahoo.com.mx