Servicios Personalizados

Revista

Articulo

Portugués (pdf)

Portugués (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkPapeles de población

versión On-line ISSN 2448-7147versión impresa ISSN 1405-7425

Pap. poblac vol.13 no.52 Toluca abr./jun. 2007

Envelhecimento, pobreza e proteção social na América Latina*

Aging, poverty and social security in Latin America

Ana Amélia Camarano y Maria Tereza Pasinato

Instituto de Pesquisa Econômica Aplicada

Sumário

A perspectiva do crescimento acelerado da população idosa da América Latina é acompanhada pela incerteza quanto às condições de renda, que experimentarão os longevos. O objetivo do trabalho é analisar as condições de geração de renda dos idosos de seis países latino-americanos, a saber, Argentina, Brasil, Bolívia, Costa Rica, México e Peru, e procurar inferir sobre as perspectivas futuras. Assume-se que as principais fontes de renda dos idosos são a Seguridade Social e o trabalho. O quadro traçado mostra a importância dos benefícios sociais na renda dos idosos e seu impacto na redução da sua pobreza. As transformações no mercado de trabalho têm resultado em uma forte redução da população economicamente ativa que contribui para a previdência social. Isto sugere que as tradicionais maneiras de financiar o sistema não serão suficientes para atender a uma demanda crescente por benefícios previdenciários nesse contexto de diminuição da oferta de contribuintes.

Palavras chave: envelhecimento, pobreza, proteção social, América Latina.

Abstract

Latin America's elderly population is expected to grow fast within the next 40 years. This perspective is followed by some uncertainty about the capability of income generation by old people. The main objective of this paper is to analyze the processes of income generation by these people and speculate about their future trends. Six countries of the region were selected: Argentina, Brazil, Bolivia, Costa Rica, Mexico and Peru. It is assumed that the main sources of income of elderly population are Social Security Systems and labor markets. The importance of the social security benefits on elderly people and their families' income is described. Transformations in labor market have resulted in a dramatic reduction of the proportion of the active population which contributes to social security. This suggests that the traditional ways to finance the system will not be enough to generate income for an increasing demand of social benefits in the context of contributor's reduction.

Key words: aging, poverty, social security, Latin America.

Introdução

Os países da América Latina como um todo desfrutam hoje de uma das maiores conquistas sociais da segunda metade do século XX, verificada em quase todo o mundo: a redução da mortalidade em todas as idades. Isso resultou no aumento da esperança de vida, ou mais precisamente, em que mais pessoas atinjam idades avançadas. Embora de forma desigual, essas melhorias beneficiaram as populações de toda a região. Em paralelo a essa tendência observa-se a entrada no grupo etário de idosos de coortes populacionais nascidas em um regime de fecundidade elevada e de redução da mortalidade. São os baby boomers, que se beneficiaram da redução das taxas de mortalidade por doenças infecto-contagiosas na primeira infância, da mortalidade materna, da mortalidade nas idades adultas e avançadas e estão se tornando os elderly boomers. No caso latino-americano, paralelamente à queda da mortalidade, assiste-se, desde o final dos anos 1960, a uma diminuição acentuada nos níveis de fecundidade. Uma das certezas que se pode vislumbrar para o futuro próximo é o crescimento a taxas elevadas do contingente de idosos vivendo mais tempo.

Embora seja uma conquista , nem todas as visões sobre esse fenômeno são de comemoração. Na verdade, a questão do envelhecimento populacional entrou na agenda das políticas públicas como um problema difícil de resolver , por se tratar do crescimento relativamente acelerado de um contingente populacional considerado inativo ou dependente, simultaneamente ao encolhimento, daquele em idade ativa ou produtiva. A primeira preocupação surgida foi com o aumento das despesas com a seguridade social.

Assume-se que o envelhecimento populacional é uma das principais conquistas sociais da segunda metade do século XX, mas que traz grandes desafios. Um deles é o de assegurar que o processo de desenvolvimento ocorra com base em princípios capazes de garantir a dignidade humana e a eqüidade entre os grupos etários na partilha dos recursos, direitos e responsabilidades sociais.1 Isso implica buscar entendê-lo no contexto das grandes mudanças sociais, econômicas, nos sistemas de valores em geral que regem a sociedade, as famílias e, em especial, nas transformações do mercado de trabalho. Na América Latina, essa questão adquire importância especial, pois a ela se soma uma ampla lista de outras questões sociais, tais como pobreza, exclusão social e elevados níveis de desigualdade. Isso coloca para os países da região o desafio de adaptar a sua rede de proteção social às mudanças na estrutura etária, nos arranjos familiares e no mercado de trabalho.

Reconhece-se que a idade traz vulnerabilidades físicas e mentais e que estas são diferenciadas pelos vários extratos sociais, étnicos, regionais etc. Uma das vulnerabilidades que atingem a população idosa é a perda de autonomia, que pode levar à perda de sua capacidade laborativa e de geração de renda. Essa perda pode, porém ser minimizada por políticas de seguridade social. O objetivo deste trabalho é analisar as condições de renda dos idosos de seis países latino-americanos e procurar inferir sobre as suas perspectivas futuras. Os países foram escolhidos segundo o seu grau de envelhecimento, a saber: Argentina, Brasil, Bolívia, Costa Rica, México e Perú. Como idosos foi considerada a população de 60 anos e mais, tal como definido pelas Nações Unidas, muito embora em algumas situações seja considerada a de 65 anos, dada ser estaa idade mínima para o requerimento de aposentadorias estabelecida pela maioria dos países da região e a maneira como foram tabulados os dados.

O trabalho está organizado em quatro seções, incluindo esta introdução. A segunda seção apresenta uma breve descrição das características sociodemográficas dos países estudados. A terceira discorre sobre os mecanismos de aferição de renda da população idosa e seu impacto sobre o nível de pobreza. Por fim, são traçados alguns comentários a título de exploração a respeito das perspectivas quanto à possibilidade de obtenção de renda para o futuro próximo. As informações utilizadas são oriundas das pesquisas domiciliares dos países considerados e da bibliografia existente.

Aspectos demográficos e socioeconômicos dos países selecionados

A população da América Latina atravessa um rápido e intenso processo de envelhecimento, cujas perspectivas são de continuação. Espera-se que o número de idosos duplique nos próximos 20 anos; passe dos atuais 49 milhões para aproximadamente 100 milhões em 2025.2 Esse processo ocorre de forma heterogênea na região. Levando isso em consideração selecionou-se um grupo de países que retratasse as diferenças na dinâmica demográfica, bem como as sociais, econômicas, culturais e étnicas. Para isso, foi utilizada a tipologia proposta pela Cepal (2003), que classifica os países em quatro grupos em função da intensidade de seu processo de envelhecimento populacional e da participação das pessoas de 60 anos e mais no total da população.

1. Envelhecimento incipiente: nesse grupo estão os países cujas proporções de idosos variavam entre cinco e sete por cento do total da população e não apresentavam níveis de fecundidade tão reduzidos quanto os demais países da região. Selecionou-se a Bolívia.

2. Envelhecimento moderado: engloba os países cujas proporções de população idosa estavam entre seis e oito por cento e que apresentavam declínios acentuados na taxa de fecundidade. Nesse grupo serão analisados os casos de Costa Rica, Perú e México.

3. Envelhecimento moderado avançado: estão incluídos os países cujas proporções da população idosa estavam compreendidas entre oito e dez por cento. Será ilustrado pelo caso brasileiro.

4. Envelhecimento avançado: fazem parte desse grupo os países cuja estrutura etária apresentava-se envelhecida há mais tempo . Está representado pela Argentina, onde, em 2005 a população de 60 anos e mais era responsável por 13.9 por cento da população total.

As diferenças na velocidade e intensidade do processo de envelhecimento são resultado de variações na composição etária dos países, que, por sua vez, refletem seus níveis de fecundidade e mortalidade. Projeta-se uma taxa de crescimento para a população idosa nos próximos 20 anos variando de 1.8 por cento ao ano (a.a.) na Argentina a 4.4 por cento na Costa Rica. Em 2025, esperase que a proporção de pessoas com mais de 60 anos corresponda a aproximadamente 17 por cento na Argentina e a nove por cento na Bolívia.3

Países que se encontram no estágio incipiente do envelhecimento populacional, como a Bolívia, contam com uma parcela elevada de população jovem —aproximadamente 60 por cento da população boliviana tinham menos de 24 anos de idade, em 2002. Por outro lado, na Argentina a proporção correspondente foi de 44.6 por cento e a da população com mais de 40 anos respondia por mais de 1/4 do total da população em 2003.4 As mudanças na composição etária têm grandes implicações para a formulação das políticas públicas, em especial para a seguridade social e a oferta da força de trabalho.

O processo de envelhecimento populacional no seu primeiro estágio resulta em um aumento, pelo menos relativo, da oferta da força de trabalho. Nas etapas posteriores, a proporção desse grupo no total da população diminui e, eventualmente, diminuirá em termos absolutos, como é a situação atual do Japão e de vários países europeus. Por outro lado, o segmento com idades avançadas passa a ser o que mais cresce. Esse crescimento acentuado do segmento que demanda maiores recursos monetários e cuidados humanos, afetivos e psicológicos, vis-à-vis a redução do contingente populacional em idade ativa levou a que o envelhecimento populacional entrasse na agenda das políticas públicas pelo lado negativo, ou seja, ele é visto como "um problema".5

O gráfico 1 apresenta os valores da esperança de vida aos 65 anos por sexo para os países selecionados. À exceção dos homens bolivianos, um indivíduo ao chegar aos 65 anos ainda pode esperar viver mais 14 anos. A esperança de vida feminina é, tradicionalmente, mais elevada que a masculina, em média, três anos. Na Costa Rica ela tingiu valores ainda mais elevados (para ambos os sexos) —em torno de 20 anos. O diferencial mais alto foi observado na Argentina. As perspectivas que se colocam são de que a esperança de vida nas idades mais avançadas continuará a aumentar no futuro próximo. A questão que se coloca é em que condições de saúde e autonomia viverão os longevos. Estarão aptos a continuar participando na atividade econômica?

A menor mortalidade feminina leva ao predomínio das mulheres na população idosa. Essa predominância é maior quanto mais velho for o segmento analisado. No entanto, as mulheres enfrentam maiores dificuldades para a sua inserção no mercado de trabalho e, conseqüentemente, nos sistemas de proteção social, pela intermitência de sua participação decorrente, em grande medida, de sua função de cuidadora e dos problemas de desigualdade e segregação ocupacional existentes. Isso atingiu mais as atuais idosas na sua vida adulta.

Em paralelo, os últimos 16 anos foram marcados pela instabilidade econômica e aumento da vulnerabilidade econômica e social de quase todos os países estudados, evidenciados pelas baixas taxas de crescimento do produto per capita e deterioração das condições do mercado de trabalho. Apenas Argentina, Costa Rica e Perú apresentaram taxas médias de crescimento superiores a dois por cento.6 Essas taxas foram bem inferiores às observadas historicamente na região até a década de 1970 e às atualmente vigentes em várias das economias emergentes da Ásia.

Quando foram criados os sistemas de seguridade social, no pós-guerra, o emprego formal foi assumido como padrão e o desemprego e a informalidade eram entendidos como questões conjunturais. Atualmente, o desemprego e a informalidade são características marcantes do mercado de trabalho dos países da região. A proporção de pessoas inseridas no setor informal da economia cresceu em quatro dos seis países analisados entre 1990 e 2005 (ver tabela 1). As exceções ocorreram na Argentina, onde ela decresceu 8.4 pontos percentuais, e no Perú, cujo decréscimo foi de 5.3 por cento. O setor informal respondia, em 2005, por mais de 40 por cento dos postos de trabalho urbanos nos seis países analisados. Proporções mais altas foram observadas na Bolívia, onde a informalidade era responsável por 67.1 por cento do emprego urbano.

A força de trabalho da Costa Rica foi, entre os países estudados, a que apresentou a mais baixa taxa de participação no setor informal em ambos os anos analisados, embora essa taxa tenha crescido no período considerado.

Além da informalidade, as taxas de desemprego da população ativa de todos os países estudados também aumentaram entre 1990 e 2005. Esse aumento foi mais expressivo no Brasil, onde essa taxa mais que dobrou, seguido do México e da Argentina (tabela 1). Esses dois fatores têm comprometido a capacidade de financiamento do sistema de seguridade social e sinalizam para um agravamento da desproteção dos idosos do futuro. Os desafios que se colocam são, portanto, o de criação de mecanismos capazes de incorporar no mercado formal os trabalhadores alijados dele, bem como o de buscar fontes alternativas de financiamento.

Uma outra mudança importante no mercado de trabalho dos países estudados foi o crescimento expressivo da participação feminina e o decréscimo da masculina (gráfico 2). Na Costa Rica e no Perú, por exemplo, a taxa de participação das mulheres aumentou 2.3 vezes entre 1980 e 2005. A inserção das mulheres no processo produtivo traz uma série de implicações para um sistema de seguridade social. Por um lado, possibilita o aumento da oferta de força de trabalho, contrabalançando a queda da fecundidade e a redução da participação masculina. Por outro, altera o seu papel na família, onde elas passam, também, a assumir o papel de provedoras. Os sistemas tradicionais foram concebidos tendo por base a família composta pelo homem provedor e a mulher cuidadora. Essa mudança implica repensar os tradicionais benefícios e readaptá-los à nova realidade das famílias com mais de um provedor.

Apesar dos esforços das políticas nacionais e internacionais para a erradicação da pobreza e da indigência na região, observou-se, na metade dos países estudados, a manutenção e/ou aumento da proporção da população pobre nos últimos anos, como mostra a tabela 2. No Brasil, na Costa Rica e no México houve uma redução na proporção de pobres, redução esta mais acentuada na Costa Rica. Vários estudos associam as baixas proporções de idosos pobres ao maior grau de desenvolvimento7 e a sistemas de proteção social consolidados.8 O desenvolvimento dos sistemas de seguridade social tem como objetivo repor a renda dos indivíduos que perderam a sua capacidade de trabalho ocasionada pelo avanço da idade através da suavização do seu consumo ao longo do ciclo de vida e reduzir a pobreza entre os idosos. Dos seis países considerados, a proporção de idosos pobres era menor que a observada para o resto da população, a saber: Argentina, Brasil, Bolívia e Perú (gráfico 3). Os dois primeiros países contam com sistemas previdenciários já consolidados. O inverso ocorria nos demais países. A maior diferença na proporção mencionada foi observada no Brasil, ou seja, a proporção da população não-idosa pobre foi 4.7 mais elevada que a da população idosa.

A constatação de que a pobreza é menor entre os idosos do que entre os não-idosos tem sido objeto de várias controvérsias no Brasil. Por um lado, alguns autores apontam para a existência de um viés intergeracional nas políticas públicas que privilegiaria os idosos em detrimento dos demais grupos etários na partilha dos recursos e transferências do Estado (ver, por exemplo, Paes de Barros; Carvalho, 2003; Turra; Queiróz, 2005). Por outro, autores como Goldani (2004) apontam que esse é um falso debate, pois as análises econômicas convencionais consideram apenas os gastos com idosos incorridos pelo Estado, mas não se preocupam em comparar esses custos com os incorridos pelas famílias.

Na verdade, assumem como garantida a solidariedade entre os membros da família em um modelo de família idealizado. Já, outros autores apontam para a importância que o beneficio da seguridade social tem desempenhado na redução da pobreza da população como um todo. Isso está associado não só a uma cobertura maior da seguridade social, mas, também, às dificuldades de inserção no mercado de trabalho que a população adulta jovem experimenta (ver Camarano; El Ghaouri, 2003; Camarano, 2004; Beltrão; Camarano; Mello, 2005; Delgado; Cardoso Júnior, 1999, 2004; Saboia, 2004). Seriam efeitos não esperados da seguridade social. Como será visto ao longo deste trabalho, a contribuição da renda do idoso na renda de suas famílias ultrapassa os 50 por cento à exceção do México (tabela 7).

Mecanismos de aferição de renda pelos idosos dos países estudados

Como já mencionado, renda é uma variável importante na determinação do bem-estar de qualquer grupo populacional. Nesta seção, analisam-se os principais mecanismos para a sua aferição com relação aos idosos dos países estudados: participação no mercado de trabalho, cobertura do sistema de seguridade social e transferências familiares.

A inter-relação entre participação da população idosa no mercado de trabalho e funcionamento dos sistemas previdenciários tem recebido atenção crescente, principalmente nos países desenvolvidos (Bertranou, 2005). Essa relação não é muito direta, pois em alguns países, como o Brasil, a aposentadoria não significa, necessariamente, saída do mercado de trabalho. A legislação brasileira permite que o aposentado retorne a ele sem qualquer restrição. Um outro ponto é que os ganhos na esperança de vida não têm sido acompanhados por um aumento da idade média à aposentadoria. Na verdade, verificou-se para a população brasileira uma redução na idade média à aposentadoria (Ipea, 2006), tendência encontrada em quase todos os países da Organização para Cooperação e Desenvolvimento Econômico (OCDE).9 Essa tendência é, também, contraditória com o desenvolvimento em todo o mundo de um novo paradigma do envelhecimento que ressalta a necessidade de criação de condições propícias ao "envelhecimento ativo". Essas questões colocam a necessidade de se incluir no debate atual sobre os sistemas de seguridade social que as pressões pelo aumento do período laborativo e de restrição ao acesso precoce aos benefícios previdenciários devem ser pautadas não só pelos problemas de financiamento, mas, também, por uma integração social maior da população idosa.

A inter-relação entre participação no mercado de trabalho e bem-estar na idade avançada apresenta uma dicotomia intrínseca. Se, por um lado, essa participação sugere melhores condições de saúde e maior integração social dos idosos, por outro, no processo de desenvolvimento dos sistemas de proteção social, a idade avançada foi consensuada como um risco social a ser coberto, o que implica uma menor participação no mercado de trabalho. Não se tem dúvida de que é necessário proteger a população que perde a capacidade de trabalhar e de gerar renda. A questão que se coloca é que em um contexto de melhorias generalizadas de condições de saúde, qual é essa idade? Sabe-se que ela deve diferir entre grupos sociais, regionais, étnicos, categorias ocupacionais etc.

Um outro ponto a ser levantado é que a baixa cobertura previdenciária associada aos baixos valores dos benefícios pode levar a que os idosos tenham de continuar no mercado de trabalho e/ou depender da ajuda de filhos ou outros parentes.10 A comparação entre taxas de participação e cobertura dos sistemas de seguridade social parece corroborar a primeira hipótese (gráfico 4). Foi considerada a população de 65 anos e mais, por ser esta a idade mínima requerida para a concessão do benefício na maioria dos países analisados. Em países como a Bolívia, onde a proporção de beneficiários era baixa, observaram-se as maiores proporções de idosos participando do mercado de trabalho. O inverso aconteceu na Argentina.

Nos países analisados, as questões socioeconómicas e demográficas apontadas na seção anterior, combinadas com a evolução do arcabouço institucional, resultaram em sistemas de seguridade social marcados por dificuldades de financiamento, iniqüidade, baixa cobertura e altos custos de administração e operacionalização. Com vistas ao equacionamento dessa questão, ao longo das últimas décadas foram implementadas reformas ou ajustes nesses sistemas. Essas reformas, amplamente ancoradas nos modelos sugeridos pelas agências internacionais de fomento,11 privilegiaram o equilíbrio financeiro e atuarial dos sistemas previdenciários e o desenvolvimento e/ou fomento dos mercados de capitais locais (reformas restritivas). Por outro lado, poucos resultados foram obtidos no tocante à ampliação da cobertura. A proporção de contribuintes efetivos para os sistemas declinou, aumentando a desproteção de grande parte dos trabalhadores. Na maioria dos países, os não contribuintes, em sua maioria, encontram-se automaticamente excluídos dos sistemas de saúde12 e, também, em alguns casos, dos habitacionais.

Participação no mercado de trabalho

Ao contrário do que se poderia esperar, verificou-se no período considerado, em quase todos os países estudados, um aumento da participação dos idosos na atividade econômica, a despeito do desenvolvimento do sistema de seguridade social (gráfico 5). A exceção foi o Perú. Esse aumento foi mais elevado onde as taxas eram mais baixas, como no caso da Argentina.

Por outro lado, apesar de os idosos experimentarem taxas de desemprego relativamente menores que os demais subgrupos etários, estas aumentaram em quase todos os países analisados, menos no Perú. Nesse país, as taxas de desemprego dos indivíduos com mais de 65 anos reduziram-se em menos da metade. Os maiores aumentos relativos nas taxas mencioandas foram verificados nos países, também, onde essas taxas eram menores, como Costa Rica e México. No Brasil, as taxas de desemprego eram bastante baixas no início do período e assim continuaram. Taxas de desemprego entre os idosos são, em geral, reduzidas, devido a sua pouca disponibilidade de procurar trabalho, e também pela cobertura da seguridade social, reforçado pelo fato de que trabalhadores idosos que perdem seus postos de trabalho enfrentam maiores dificuldades para se recolocarem e manterem os níveis de salário. Fatores como concepções negativas sobre a capacidade de trabalhadores idosos de se adaptarem às mudanças tecnológicas e organizacionais, aumentos dos salários diretos e indiretos com a maior permanência nos postos de trabalho e legislações trabalhistas superprotetoras tendem a ser entendidos pelos empregadores como desincentivos à contratação de idosos.

Se a força de trabalho idosa é composta por uma proporção relativamente elevada de aposentados, pode-se esperar uma proporção também elevada desses trabalhadores no setor informal. Por outro lado, as características dos mercados de trabalho locais são fatores que explicam a participação de idosos nesse setor. O gráfico 5 apresenta as taxas de participação nas atividades econômicas da população idosa comparadas com as proporções de idosos trabalhando em atividades informais.13 Nesse caso, considerou-se como idosos a população de 65 anos e mais. Com exceção da Argentina, mais de 70 por cento dos trabalhadores idosos foram classificados como participando das atividades informais. Na Bolívia, essa proporção atingiu 87.6 por cento.

Além de o trabalho ser uma fonte importante de integração social para a população idosa, também importante, é a renda dele auferida, inclusive para as mulheres. Pela tabela 3.14 pode-se observar que para os idosos do sexo masculino, moradores da área rural, ela é bastante significativa. Nas áreas rurais mexicanas, a renda do trabalho respondia por 77.5 por cento da renda dos idosos lá residentes. No Perú e na Costa Rica, essa contribuição ficou próxima de 2/3.

Mesmo no Brasil, onde a cobertura da previdência rural pode ser considerada universal, a participação da renda do trabalho na renda dos idosos foi de 43 por cento. Ao contrário do que se esperaria, os rendimentos originários dessa fonte também são importantes para as mulheres das áreas rurais do Perú (66.5 por cento) e do México (44.4 por cento). No Brasil, ela não ultrapassou sete por cento;

Já nas áreas urbanas, a participação do trabalho como fonte de renda para os idosos era bem menor que nas áreas urbanas. Mas mesmo sendo menor, ela ultrapassou os 50 por cento da renda dos homens do México, da Costa Rica e do Perú e das mulheres da Costa Rica. Foi no Brasil, tanto entre os homens quanto entre as mulheres, onde se observou a mais baixa contribuição da renda do trabalho. No entanto, ela foi de aproximadamente 30 por cento entre os homens. Em síntese, pode-se dizer que o trabalho é uma fonte de renda importante para os idosos dos países estudados (tabela 3).

Sistemas de seguridade social

A cobertura da seguridade social nos países da América Latina é bastante heterogênea, reflexo da diversidade do desenvolvimento institucional dos países e do grau de desenvolvimento de suas economias. Argentina e Brasil, por exemplo, fazem parte dos países pioneiros na adoção de sistemas de seguridade. Seus sistemas foram criados nas décadas de 1910 e 1920, respectivamente, influenciados pelo modelo de Bismarck,15 alicerçados na lógica contributiva e financiados por contribuições tripartites: empregadores, trabalhadores e Estado. A evolução desses sistemas ocorreu de forma bastante fragmentada, sob influência dos grupos de pressão ou da iniciativa do Estado (BID, 1991). O resultado foi sistemas caracterizados pela generosidade dos benefícios e liberalidade das condições de qualificação para os mesmos, dando margem para os desequilíbrios atuariais e financeiros verificados na década de 1990.16 Bolívia, Perú, Costa Rica e México constituíram seus sistemas na década de 1940, sob a influência do relatório Beveridge e das recomendações da Organização Internacional do Trabalho (OIT) para a constituição de um sistema de proteção social mais abrangente.17 No entanto, Bolívia, Perú e México permaneceram contando com uma baixa cobertura, especialmente na área rural. Já a Costa Rica universalizou o seu sistema, ampliando o acesso ao mesmo para os indivíduos de baixa renda através de um regime não contributivo e extensão dos serviços de atenção à saúde.

Os principais beneficiários dos sistemas de seguridade nos países estudados são os trabalhadores do setor formal urbano, à exceção de Brasil e Costa Rica. Um grande problema enfrentado pela maioria dos países que não contam com sistemas não contributivos financiados com impostos gerais tem sido a incorporação dos trabalhadores rurais e informais. Em geral, os sistemas dependem para o seu custeio dos salários da economia formal. Isso consiste em um dos principais entraves à expansão da cobertura aos benefícios não contributivos.

A tabela 4 apresenta alguns indicadores do grau de cobertura dos sistemas previdenciários nos países selecionados. Em média, a taxa de cobertura dos sistemas na região é baixa e bastante diferenciada entre os países estudados. Enquanto o Brasil contava com uma cobertura praticamente universal no que diz respeito à proporção de idosos beneficiários (87.2 por cento), na Bolívia apenas 14.7 por cento dos idosos eram beneficiários e no México, 19.2 por cento. Considerando-se apenas as áreas rurais, essa cobertura tende a ser ainda menor, à exceção do Brasil que adotou um programa de benefícios não contributivos para os trabalhadores rurais na década de 1990.18 No México, na Bolívia e no Perú, essa cobertura não atingiu cinco por cento e na Costa Rica apenas 23 por cento. Por outro lado, a proporção de contribuintes para o sistema era ainda mais baixa. Apenas na Costa Rica e no México observaram-se proporções mais elevadas de contribuintes relativamente à de beneficiários. No entanto, a proporção de contribuintes mais elevada foi observada na Costa Rica e cobria apenas a metade da população economicamente ativa (PEA) 50.1 por cento. Isso, certamente, comprometerá a possibilidade de aposentadoria para os idosos do futuro e acentuará os problemas de financiamento do sistema.

Falar de futuros beneficiários dos sistemas significa falar dos atuais contribuintes. À exceção da Costa Rica, observa-se na tabela 4 que a contribuição dos trabalhadores da área urbana era, no mínimo, três vezes mais elevada que a da área rural. É de se esperar que a contribuição dos trabalhadores da agricultura seja baixa dada a sazonalidade da produção, a não-monetização da comercialização etc. Isso requer se pensar em formas alternativas de contribuição19 e no estabelecimento de benefícios não-contributivos. Mesmo entre os trabalhadores urbanos, a proporção de contribuintes em relação à PEA só foi superior a 50 por cento na Costa Rica e no Brasil. Sintetizando, é baixa a proporção de contribuintes para os sistemas de seguridades. Além de baixas, não se sabe há quanto tempo, as pessoas estão contribuindo e se vão conseguir cumprir o tempo de contribuição determinado pelas legislações.

Nas últimas décadas, quase todos os países estudados implementaram mudanças estruturais em seus sistemas previdenciários. A busca de um maior equilíbrio fiscal levou em conta um estreitamento dos vínculos entre os montantes aportados (contribuições) e recebidos (benefícios) e o aumento da expectativa de vida. Este foi o caso de cinco dos seis países analisados: Perú (1992), Argentina (1994), México (1997), Bolívia (1998) e Costa Rica (2000), os quais introduziram, total ou parcialmente, sistemas baseados em contribuições definidas em regime de capitalização em contas individuais. Além disso, estabeleceram etapas de racionalização dos sistemas antigos, que consistiram, em sua maioria, no aumento das idades mínimas à aposentadoria e alteração de algumas das regras de elegibilidade dos benefícios que resultassem em redução das expectativas de benefício e, com isso, em um melhor equacionamento dos custos atuariais. O Brasil, apesar de ter sido o único país, dentre os estudados, a não realizar uma reforma estrutural, implementou alguns ajustes paramétricos em 1998 e 2003, que possibilitaram, através da mudança do cálculo do valor dos benefícios, a postergação da idade média à aposentadoria.20 O quadro 1 descreve, sinteticamente, as condições necessárias para a aquisição dos benefícios nos seis países estudados antes e depois das reformas.

Uma das conseqüências do ajuste atuarial proposto pelas reformas nos países que experimentam um processo de informalização crescente é o aumento da desproteção da população nas idades avançadas. Ou seja, parte expressiva da geração dos idosos do futuro está vivenciando os efeitos da flexibilização do mercado de trabalho e experimentará o "engessamento" da previdência social. Além disso, não se pode esperar desse ajuste o equacionamento da questão de financiamento, pois não foram consideradas as transformações no mercado de trabalho, que estão resultando no declínio da proporção de contribuintes. Como visto na tabela 4, pelo menos a metade da PEA dos países analisados não contribuía para os sistemas. Essa questão torna-se mais expressiva quando se considera a proporção de contribuintes por quintis de renda. A proporção entre os 20 por cento mais pobres não alcançou cinco por cento em quatro países dos países estudados, Argentina, Bolívia, Brasil e Perú (gráfico 7). Mesmo no México, país onde se observou a maior proporção de contribuintes entre os 20 por cento mais pobres, esta foi de aproximadamente a metade da observada para o maior quintil de renda. Cobria apenas 27.1 por cento dos trabalhadores.

Foi no México onde ser verificou a mais elevada proporção de contribuintes de baixa renda. É possível que isso se deva à implementação pelo governo mexicano, em 1997, do programa "Cuota Social". Em consonância com a reforma que introduziu o sistema de capitalização, o governo instituiu uma contribuição periódica às contas individuais de capitalização de todos os participantes que estivessem com o pagamento de suas contribuições em dia. A contribuição estatal era calculada como uma porcentagem do salário mínimo (SM) e independia da remuneração dos trabalhadores. Isso representou para os trabalhadores com remuneração de até três SMs um montante superior ao cobrado pelos fundos de pensão a título de taxa de administração.21

Como mencionado, uma das principais motivações para as reformas previdenciárias implementadas foi a necessidade de estreitar os vínculos entre contribuições e benefícios. Esperava-se que a opção por sistemas capitalizados em contas individuais se traduzisse em aumentos de cobertura, pois os indivíduos desfrutariam de maiores responsabilidades e incentivos para contribuírem sistematicamente. A mesma motivação foi observada no ajuste paramétrico do sistema brasileiro, ao introduzir uma nova fórmula de cálculo para os valores dos benefícios. No entanto, não parece ter havido um aumento da contribuição perene aos sistemas. Conforme foi visto na tabela 1, a informalidade no mercado de trabalho cresceu em quatro dos seis países considerados: os novos incentivos não parecem ter sido suficientes para contrabalançar as tendências de precarização e informalidade. A baixa cobertura aponta para a questão de as principais fontes de financiamento dos sistemas de proteção social nos países estudados estarem se dissociando das características observadas no mercado de trabalho.

Diagnósticos recentes, realizados por organismos internacionais (Gill; Packard; Yermo, 2004; Cepal, 2006a; OIT, 2003), revelam que se, por um lado, as reformas empreenderam grandes esforços para o saneamento do componente contributivo dos sistemas, pouca atenção foi dada ao primeiro pilar ou pilar zero da estrutura dos sistemas de seguridade social, responsável pela conformação de uma rede de proteção para a população carente e sem capacidade contributiva. O Brasil foi um dos países da América Latina que mais avançou nessa questão. Não se tem dúvidas de que a ampliação da cobertura dos programas de benefícios não-contributivos para os trabalhadores vinculados ao setor informal é uma questão fundamental para garantir a proteção social para esses trabalhadores quando da perda de sua capacidade laborativa: são os benefícios devidos pelo trabalho, como é o caso da previdência rural brasileira, e por carência de renda (assistenciais). Assume-se que isso requer formas de financiamento diferentes das tradicionais. Os dois países com sistemas mais amadurecidos contam com fontes alternativas. Na Argentina, parte da receita advém do imposto sobre o valor agregado (IVA). O Brasil procurou diversificar a sua estrutura de financiamento através da construção do orçamento da seguridade social, que engloba contribuições incidentes sobre o faturamento e o lucro, receitas de concursos, de loterias e de movimentação financeira.

Cinco dos seis países estudados contam com programas não-contributivos, financiados por impostos gerais, para o amparo aos idosos e portadores de deficiência com reduzida capacidade contributiva ao longo da vida ativa. Apenas o Perú não conta. À exceção do Brasil,22 os benefícios outorgados são, em geral, de pequeno valor e sujeitos à comprovação de carência de renda. No Brasil e na Costa Rica, esses programas atendem a uma significativa parcela de idosos e portadores de deficiência, beneficiando 34123 e 19.8 por cento da população de 65 anos e mais, respectivamente (tabela 5). A cobertura na Argentina é bastante baixa, não atinge dois por cento dos idosos. Uma diferença importante entre os programas desses três países é sua forma de financiamento. O programa argentino é financiado por recursos de impostos gerais do Estado.

Os vigentes no Brasil e na Costa Rica contam, também, com subsídios cruzados do sistema previdenciário,24 uma vez que parte da receita utilizada para o seu pagamento é oriunda de contribuições incidentes sobre a folha de salários do setor formal da economia.

Como já mencionado, a ampla cobertura do sistema de seguridade social brasileiro é explicada, em grande medida, pela ampliação da cobertura dos benefícios não-contributivos, principalmente os rurais. Estes respondem atualmente por aproximadamente 31 por cento do total de benefícios de longo prazo do setor privado pagos pelo Instituto Nacional do Seguro Social (INSS).25 Até a promulgação da lei que regulamentou o atual plano de benefícios previdenciários,26 as aposentadorias rurais eram destinadas apenas ao chefe da unidade de produção rural e o valor de benefício era de 1/2 SM. Após a aprovação da referida lei, todo indivíduo com idade igual a superior a 55 anos, se mulher, e 60 anos, se homem, que comprovadamente tenha trabalhado no setor rural, passou a fazerjus a um benefício equivalente a um SM. Isso resultou na redução à metade da incidência da pobreza na área rural.27

Bolívia e México contam com mecanismos alternativos e subsidiários aos sistemas de seguridade social para o enfrentamento da pobreza entre os idosos. Em 1996, na Bolívia, foi criado um benefício não-contributivo para o atendimento aos idosos denominado Bonosol. É o único caso entre os países analisados de um programa de renda universal para idosos. Têm acesso ao benefício todos os bolivianos nascidos até 1975 ao alcançarem 65 anos. Em 2004, o benefício era recebido por 410 mil idosos bolivianos, o que representava, na ocasião, aproximadamente 75 por cento do total de beneficiários da seguridade social. Quando foi criado, previa-se o financiamento através de um fundo capitalizado de metade das receitas obtidas no processo de privatização de empresas estatais, porém o mesmo enfrenta problemas de liquidez.

O México não conta com um benefício não-contributivo específico para idosos. A partir de 2006, O governo federal instituiu um programa de benefícios de 250 pesos28 mensais a idosos maiores de 70 anos inscritos no programa social Oportunidades. O recebimento do benefício é condicionado ao atendimento de consultas médicas previsto no programa. Programa semelhante já havia sido implementado no distrito federal. Pelo orçamento estabelecido, o programa deverá beneficiar em torno de 733 mil idosos, o que corresponde a aproximadamente18 por cento da população de 70 anos e mais.29 Uma limitação desse programa é que ele deverá atingir apenas a população inscrita no Oportunidades; não cobrindo a população em situação de extrema pobreza, que não vive em localidades onde não existem centros de saúde e nem escolas. Além disso, foi desenhado para incentivar investimentos em capital humano na primeira fase da vida. Ou seja, visa, principalmente, o atendimento a famílias com crianças e jovens.

O valor dos benefícios também varia entre os países estudados. No Brasil, o valor do benefício não-contributivo, seja a previdência rural ou a assistencial, equivale, por determinação legal, a um SM vigente. Na Argentina e na Costa Rica, em 2001, correspondia a aproximadamente a 60 por cento e 32 por cento do SM, respectivamente. Foi visto na tabela 3 que apenas no Brasil, os benefícios sociais constituíam a principal fonte de renda dos idosos do sexo masculino. Isso foi verdade -tanto para os residentes na área urbana quanto na rural. Nos demais países, o trabalho era a principal fonte de renda. Por outro lado, para as mulheres idosas, a renda dos benefícios era responsável pela maior parcela da sua renda, com exceção das residentes nas áreas urbanas da Costa Rica e nas rurais do Perú.

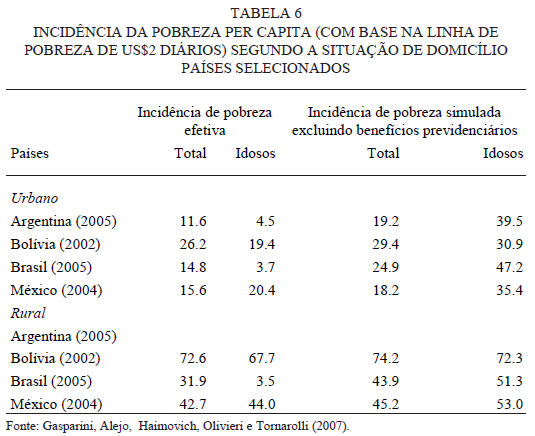

No entanto, esses benefícios têm tido um grande impacto na redução da pobreza dos domicílios onde residem idosos, o que repercute nas medidas de pobreza da população como um todo. De acordo com a OIT (2003), eles foram responsáveis por 31 por cento da diminuição da pobreza entre domicílios com idosos argentinos em 1997, 29 por cento no Brasil em 1999, e 24 por cento na Costa Rica em 2000. A tabela 6 apresenta algumas simulações que buscam medir o impacto da renda dos benefícios da seguridade social na incidência da pobreza dos domicílios que contêm idosos e do conjunto de domicílios em quatro dos seis países estudados. Nas áreas urbanas, aposentadorias e pensões tiveram um impacto maior na redução da pobreza dos domicílios com idosos e no conjunto dos domicílios na Argentina e no Brasil, principalmente no Brasil. No México e na Bolívia, o efeito foi pequeno para o conjunto de domicílios, mas foi maior nos domicílios com idosos, o que pode ser explicado pela menor proporção de domicílios onde residiam idosos. Quanto à pobreza rural, o maior impacto foi observado no Brasil, com repercussões na pobreza rural como um todo. Em segundo lugar, colocou-se o México, mas com efeito bem menor.

Transferências familiares

As transferências familiares consistem no mecanismo mais tradicional de transferência de renda entre indivíduos ativos e inativos. O processo de industrialização e urbanização, as mudanças na estrutura organizacional, que dissociaram a unidade familiar da produtiva e as transformações nos arranjos familiares deslocaram a responsabilidade pela manutenção financeira dos idosos das transferências intrafamiliares para as intergeracionais, intermediadas pelo Estado (sistemas de seguridade social) e pelo mercado. No entanto, esses mecanismos não são mutuamente exclusivos.

Informações precisas e detalhadas sobre transferências familiares são difíceis de serem obtidas. Com exceção do Brasil, as transferências familiares estão incluídas na rubrica de fontes de rendimentos, denominada Outros. As mais elevadas proporções de outros rendimentos foram observadas entre os homens residentes nas áreas urbanas da Argentina30 e nas rurais mexicanas. No Brasil, as doações recebidas por idosos não chegavam a representar um por cento de seu orçamento em 2005 (0.35 por cento no caso dos homens e 1.5 por cento no das mulheres).

O gráfico 8 apresenta dados oriundos da pesquisa Sabe31 realizada em torno do ano 2000 para capitais de três dos seis países pesquisados. Pode-se perceber que o fluxo de apoio financeiro ocorre nas duas direções, ou seja, idosos recebem e prestam apoio. Dentre as cidades pesquisadas, foi na cidade do México, onde a proporção de idosos que recebeu apoio financeiro foi mais elevada. Por outro lado, foi nessa cidade, também, onde a diferença entre a proporção de recebedores e de prestadores foi mais elevada. Conceição e Zavala (2004) estimaram que aproximadamente 26 por cento dos idosos mexicanos dependiam da ajuda financeira da família para seu sustento. Já entre os idosos da cidade de São Paulo encontrou-se a mais elevada proporção dos que faziam aportes financeiros a seus familiares, muito embora a proporção de recebedores seja mais elevada que a de prestadores. Nessa cidade, observou-se a menor diferença na proporção de idosos recebedores e prestadores. No Brasil, por exemplo, vários estudos (ver Camarano; El Ghaouri, 2003; Camarano et al., 2004; Saad, 1999, 2004), com base em pesquisas domiciliares, têm demonstrado uma prevalência do fluxo de apoio financeiro em direção aos filhos. Estes seriam beneficiados também através da co-residência na casa dos pais e com o cuidado dos netos. De acordo com Hakkert e Guzmán (on line), no Perú 15.8 por cento de mulheres idosas residentes nas áreas urbanas e 5.6 por cento dos homens dependiam de remessas periódicas de terceiros para seu sustento. Por outro lado, 30 por cento dos homens e apenas oito por cento das mulheres viviam exclusivamente da renda proporcionada por suas aposentadorias.

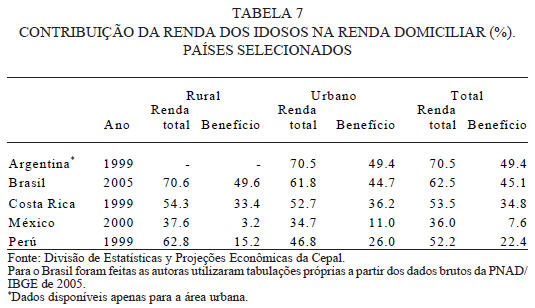

A tabela 7 apresenta a proporção da renda dos idosos na renda domiciliar, destacando a contribuição dos benefícios da seguridade social. Com exceção do Brasil, a contribuição do benefício foi maior nas áreas rurais que nas urbanas. Dos cinco países onde se encontraram dados, em quatro a proporção da renda do idoso ultrapassava 50 por cento. A exceção foi o México. Chama-se a atenção para o fato de que os domicílios com idosos não são constituídos apenas por idosos. Por exemplo, no caso brasileiro, em 2005, 58 por cento dos moradores desses domicílios tinham menos de 60 anos. Quando se considera apenas a renda do benefício, observa-se que ela chegou a ser responsável por quase 50 por cento da renda dos domicílios com idosos urbanos na Argentina e nos domicílios brasileiros rurais.

Comentários finais: e o futuro?

O quadro traçado mostra a importância dos benefícios sociais na renda dos idosos dos países estudados e seu impacto na redução da pobreza sua e de suas famílias. Esse impacto foi maior nas áreas urbanas à exceção do Brasil, onde as aposentadorias e pensões rurais respondiam por 54.6 por cento e 89.6 por cento da renda dos homens e mulheres, respectivamente. A renda do trabalho foi muito importante no México, no Perú e nas áreas rurais da Costa Rica. As transferências intrafamiliares de difícil mensuração só se mostraram importantes no México e entre as mulheres peruanas.

O processo de envelhecimento populacional em curso nos países estudados associado ao envelhecimento da população idosa pode resultar em uma proporção relativamente mais elevada de pessoas sem condições de trabalhar. Pensar nas perspectivas de renda para os idosos do futuro é pensar, dentre outras coisas, no financiamento da seguridade social. Essa é uma questão não equacionada. De um lado, cresce a demanda por benefícios previdenciários e, por outro, diminui a oferta de contribuintes. Do ponto de vista do financiamento, mais do que a população em idade ativa, o que importa é a população que está realmente participando no mercado formal de trabalho. Esta depende da primeira e, também, da dinâmica do mercado de trabalho. Ao contrário dos países desenvolvidos, a baixa taxa de formalização parece ter um impacto maior na equação fiscal da previdência social, do lado das receitas, do que a dinâmica demográfica.

Não parece que as reformas já implementadas sejam capazes de resolver o problema de financiamento do sistema e de garantir uma proteção social adequada para os idosos do futuro. A previdência social é um pacto de solidariedade intergeracional em que todos devem contribuir. Acredita-se que um dos pontos fundamentais para resolver a questão continua sendo o de estimular o aumento da cobertura da atual força de trabalho, mas levando em conta a situação de retração do emprego e de informalização generalizada. Em outras palavras, trata-se de aumentar a receita. De uma forma geral, isso implica pensar na retomada do crescimento econômico de forma sustentada em todos os países.

Embora essa seja uma condição necessária não parece ser suficiente, haja vista .o crescimento a taxas elevadas das economias argentina e peruana nos últimos anos. Mesmo em situações de crescimento econômico e de absorção de contingentes populacionais relativamente maiores, pode-se ainda esperar que uma proporção expressiva de trabalhadores ainda estará em atividades informais, sazonais, na condição de autônomos, diaristas, domésticas sem carteira assinada, enfim, trabalhadores com formas instáveis de inserção no mercado de trabalho. Uma das alternativas a se pensar para a inclusão desses trabalhadores seria uma forma de contribuição sazonal (única ao longo do ano), que fosse compatível com o trabalho sazonal, por exemplo. Outra seria a redução da contribuição do percentual do trabalho autônomo.32

Além de estímulos à contribuição, não se pode deixar de pensar na ampliação da rede de cobertura de benefícios não-contributivos, financiados com impostos gerais, para aqueles que, de nenhuma maneira, conseguiram ou conseguirão um histórico de contribuições. Por outro lado, reconhece-se que, dificilmente, a assistência social terá capacidade financeira para garantir renda para esse segmento elevado da população, hoje desempregada e no setor informal, quando perder a sua capacidade laborativa. Ou seja, o aumento da formalização dos empregos assume um caráter prioritário.

Do lado das despesas, outras estratégias podem ser pensadas. Uma delas é a manutenção do trabalhador na atividade econômica o maior número de anos possível. Considerando o aumento da esperança de vida nas idades avançadas, as melhorias nas condições de saúde da população idosa e a recente preocupação com o "envelhecimento saudável", além do adiamento da idade mínima à aposentadoria, já considerado, de alguma forma, nas últimas reformas, uma outra alternativa sugerida é uma política de saúde ocupacional que reduza o fluxo de aposentadorias por invalidez.

Uma opção é a aposentadoria parcial. Nos países-membros da OCDE, cujas populações são mais envelhecidas, várias políticas voltadas para a redução dos desincentivos para o trabalho e o aumento da flexibilidade na decisão trabalho-aposentadoria foram empreendidas. Acesso ao trabalho em tempo parcial combinado ao recebimento parcial do benefício previdenciário, bem como o desenvolvimento de arranjos de trabalho mais flexíveis são algumas das possibilidades já em prática (OCDE, 2006) Isso não cria uma ruptura para a população trabalhadora (desengajamento total do mercado de trabalho e desintegração social), prepara o indivíduo para a aposentadoria e reduz os custos previdenciários. Essa é uma estratégia a ser considerada apenas para os países onde a legislação impõe restrições à volta do aposentado ao mercado de trabalho.

A inserção crescente das mulheres nas atividades econômicas levará a que, num futuro próximo, mais mulheres passem a receber o benefício devido ao seu trabalho/contribuição. Isso pode resultar no crescimento da proporção de mulheres recebendo duplo benefício. Por outro lado, as mudanças nos arranjos familiares, especialmente na nupcialidade (separações), e essa maior inserção no mercado de trabalho podem implicar uma redução da demanda por pensões por morte. Além disso, a queda da fecundidade, ou melhor, da maternidade, também deve ser considerada numa reestruturação dos sistemas de previdência social. O sistema vigente que estabelece prazos diferenciados de trabalho/ aposentadoria para o recebimento do benefício entre homens e mulheres tem como um dos objetivos compensar as últimas pelo tempo passado na maternidade. Todas essas mudanças requerem repensar as formas (tempo, alíquota) de contribuição por parte das mulheres, os tradicionais benefícios (duplo ou não), o valor das pensões por morte (igual ao benefício do cônjuge ou fração deste) e fazer adaptações frente à nova realidade das famílias com mais de um provedor, das mulheres que mesmo casadas não têm filhos etc.

Em síntese, não se pode ignorar que a demanda por benefícios da seguridade social ,sejam eles previdenciários (contributivos) ou não-contributivos, tende a crescer no médio prazo e, na ausência de mudanças, a acentuar o desequilíbrio financeiro da previdência social, o que inviabilizará o seu atendimento. Por outro lado, não parece existir uma solução única para todos os países e sem custos. Esta deverá ser buscada levando em conta as prioridades de cada sociedade. Deve ser uma decisão política. O que se espera é que a prioridade seja a garantia de uma proteção social adequada para a população idosa, em que o equilíbrio da equação fiscal da previdência seja um meio necessário para a garantia de sua sustentabilidade. Que os fins não sejam trocados pelos meios. E que a grande conquista social que é o envelhecimento populacional não traga embutida a sua falência.

Referências bibliográficas

BANCO MUNDIAL, 1994, Averting the old-age crisis: policies to protect the old and promote growth, Oxford University Press, Nueva York. [ Links ]

BID, 1991, Progresso sócio-econômico na América Latina, Relatório. [ Links ]

BELTRÃO, Kaizô I., Ana Amélia Camarano e Juliana L. Mello, 2005, "Mudanças nas condições de vida dos idosos rurais brasileiros: resultados não-esperados dos avanços da seguridade rural", en Texto para Discussão núm. 1066, IPEA, Rio de Janeiro. [ Links ]

BERTRANOU, Fabio, 2005, "Restricciones, problemas y dilemas de la protección social en América Latina: enfrentando los desafíos del envejecimiento y la seguridad de los ingresos", en Bienestar y Política Social, vol 1, núm. 1. [ Links ]

BLONDALL, S. e S. Scarpetta, 1998, "The retirement decision in OECD countries", en Working Paper núm. 20, OCDE, Economics Department. [ Links ]

BOURGUINON, François, Martín Cicowiez, Jean-Jacques Dethier, Leonardo Gasparini e Pierre Pestieau, 2004, Allergisant old age poverty in Latin America, Trabalho apresentado na Conferência Keeping the Promise of Old Age Security in Latin America, 22 e 23 de junho, Bogotá [ Links ].

CAMARANO et al., 2004, "Familias: espaço de compartilhamento de recursos e vulnerabilidades, en Camarano", Os novos idosos brasileiros:Muito além dos 60?, IPEA. Rio de Janeiro. [ Links ]

CAMARANO, Ana Amélia y El Ghaouri, Solange Kanso, 2003, "Família com idosos: ninhos vazios?", en Texto para Discussão núm. 950, IPEA, Rio de Janeiro. [ Links ]

CAMARANO, Ana Amélia, 2004, "Social policy and the wellbeing of older people at a time of economic slowdown: the case of Brazil", en Lloyd Sherlock, Living longer: ageing, development and social protection, United Nations Research Institute for Social Development. [ Links ]

CEPAL, 2003, Las personas mayores en America Latina y El Caribe: diagnóstico sobre la situación y las políticas, Conferência Regional Intergovernamental sobre o Envelhecimento, 19 a 21 de novembro. Santiago de Chile. [ Links ]

CEPAL, 2004, Polación, envejecimiento y desarrollo, Trigésimo período de Seções da Cepal, 28 de junho a 4 de julho. San Juan. [ Links ]

CEPAL, 2006, La protección social de cara al futuro: acceso, financiamiento y solidariedad, Trigésimo Primeiro Período de Seções, 20 a 24 de março, Montevideo. [ Links ]

CONCEIÇÃO, Cristina G. e Verônica M.de O. Zavala, 2004, "Ageing in México. Families, informal care and reciprocity", en Lloyd Sherlock, Living longer: ageing, development and social protection, United Nations Research Institute for Social Development. [ Links ]

CUADROS, Jessica e Luis Felipe Jiménez, 2004, Inserción laboral desventajosa y desigualdades de cobertura previsional: la situación de las mujeres, en serie Financiamiento del Desarrollo núm. 142, Cepal. [ Links ]

DELGADO, Guilherme C. e José Celso Cardoso Júnior, 1999, "O idoso e a previdência rural no Brasil: a experiência recente da universalizaçã", en Camarano, Muito Além dos 60: os novos idosos brasileiros, IPEA, Rio de Janeiro. [ Links ]

DELGADO, Guilherme C. e José Celso Cardoso Júnior, 2004, "O idoso e a previdência rural no Brasil: a experiência recente da universalização", en Camarano, Os novos idosos brasileiros: muito além dos 60?, IPEA, Rio de Janeiro. [ Links ]

DELGADO, Guilherme et al, 2006, "Avaliação de resultados da lei do fator previdenciário 1999-2004", IPEA, en Texto para Discussão núm. 1161, Brasília. [ Links ]

GASPARINI, Leonardo, Federico Gutiérrez e Leopoldo Tornarolli, 2005, Growth and income poverty in Latin América and the Caribbean: evidence from household surveys. [ Links ]

GILL, Indermit, Truman Packard and Juan Yermo, 2004, Keeping the promise of old-age income security in Latin America., Stanford University Press and World Bank, Palo Alto. [ Links ]

GOLDANI, Ana Maria, 2004, "Contratos intergeracionais e reconstrução do Estado de bem-estar. Por que se deve repensar essa relação para o Brasil?", en Camarano, Os novos idosos brasileiros: Muito além dos 60?, IPEA, Rio de Janeiro. [ Links ]

GRUBER, Jonathan e David Wise, 2005, "Social security programs and retirement around the world: fiscal implications", en Working Papers núm. 11290, NBER. [ Links ]

HAKKERT, Ralph e José Miguel Guzmán, s/f, "Envejecimiento demográfico y arreglos familiares de vida en América Latina", en Working Papers Series núm. 21, CST/ LAC, equipo de apoyo técnico del UNFPA para América Latina y el Caribe, México. [ Links ]

MESA Lago, Carmelo, 2004, "Las reformas de pensiones en América Latina y su impacto en los principios de la seguridad social", en serie Financiamiento del Desarrollo núm.144, Proyecto Cepal/GTZ Desarrollo y Equidad Social en América Latina y el Caribe Comisión Económica para América Latina y el Caribe, Santiago de Chile. [ Links ]

OIT, 2002, Pensiones no contributivas y asistenciales: Argentina, Brasil, Chile, Costa Rica y Uruguay, Bertranou, Fabio, Carmen Solorio e Wouter Van Ginneken (eds.), Santiago de Chile. [ Links ]

OIT, 2003, Protección social y género en Argentina, Brasil y Chile, Fabio Bertranaou e Alberto Arenas de Mesa (eds.), Santiago de Chile. [ Links ]

PAES de Barros, Ricardo, Rosane Mendonça e Daniel Santos, 1999, "Incidência e natureza da pobreza entre idosos no Brasil", en Camarano, Muito além dos 60: os novos idosos brasileiros, IPEA, Rio de Janeiro. [ Links ]

PAES de Barros, Ricardo e Mirela Carvalho, 2003, "Desafios para a política social brasileira", en Texto para Discussão núm. 985, IPEA, Rio de Janeiro. [ Links ]

PALLONI, Alberto, Susan De Vos y Martha Peláez, 1999, "Aging in Latin America and the Caribbean", en Working Paper, núm. 99, CDE. [ Links ]

POPOLO, Fabiana del, 2001, "Características sociodemográficas y socioeconómicas de las personas de edad en América Latina", en serie Población y Desarrollo núm. 19, Cepal. [ Links ]

ROFMAN, Rafael, 2005, "Social security coverage in Latin America. social protection", en Discussion Paper Series, núm. 523, mayo, Banco Mundial, Washington, D.C. [ Links ]

SAAD, Paulo, 1999, "Transferências de apoio entre gerações no Brasil: um estudo para São Paulo e Fortaleza", en Camarano, Muito além dos 60: os novos idosos brasileiros, IPEA, Rio de Janeiro. [ Links ]

SAAD, Paulo M., 2004, "Transferênci de apoio intergeracional no Brasil e na América Latina", en Camarano, Os novos idosos brasileiros: muito além dos 60?, IPEA, Rio de Janeiro. [ Links ]

SABOIA, João, 2004, "Benefícios não contributivos e combate à pobreza no Brasil", en Camarano, Os novos idosos brasileiros: muito além dos 60?, IPEA, Rio de Janeiro. [ Links ]

WAJNMAN, Simone, Ana Maria H. C de Oliveira and Elzira Lúcia de Oliveira, 2004, "Os idosos no mercado de trabalho: tendências e conseqüências", en Camarano, Os novos idosos brasileiros: muito além dos 60?, IPEA, Rio de Janeiro. [ Links ]

* Esta é uma versão atualizada e revisada do trabalho apresentado no II Congresso da Associação Latino-americana de Estudos de População (Alap).

1 Essa preocupação encontra-se expressa nos dois Planos de Ação para o Envelhecimento das Nações Unidas: Viena, 1982; e Madri, 2002 (ver ONU, 1982; 2002).

2 Fonte dos dados: Desa (2003; 2004).

3 Desa. Extraído de http://www.esa.um.org/unpp.p2ko.data.asp em 22 de junho de 2007.

4 Tabulações a partir das pesquisas domiciliares. Fonte dos dados: Sócio-Economic Database for Latin América and the Caribean (Sedlac).

5 Essa visão foi muito influenciada por um documento do Banco Mundial, publicado em 1994, intitulado Averting the old age crisis: Policies to promote the growth and protect the old.

6 Dados extraídos de Banco Mundial (2006) e Cepal (2006a).

7 Popolo (2001) em estudo comparando vários países latino-americanos observou que os países com níveis de pobreza mais baixos apresentam uma incidência da pobreza entre idosos, também, mais baixa. Por outro lado, nos países onde a incidência da pobreza é maior, a pobreza entre os idosos tende a se acentuar.

8 Ver para o caso brasileiro, por exemplo, Beltrão, Camarano e Mello (2005), Camarano (2004) e Paes de Barros, Mendonça e Santos (1999).

9 Para os países da OCDE o declínio médio foi de aproximadamente 4,3 anos entre 1950 e 1995 (Blondal; Scarpeta, 1998).

10 Wajmann, Oliveira e Oliveira (2004) mostraram que os idosos brasileiros que participam do mercado de trabalho são, em geral, os menos e os mais escolarizados. Os primeiros devem estar buscando complementar a renda. Já para os mais escolarizados a saída precoce da atividade econômica deve implicar um custo de oportunidade elevado. Por outro lado, como será visto posteriormente, as transferências de outros membros da família não constituem um componente importante na renda dos idosos dos países estudados.

11 Ressalta-se aqui a importância do relatório publicado pelo Banco Mundial em 1994 intitulado Averting the old age crisis.

12 Bem como suas famílias.

13 Setor informal foi definido como o constituído por trabalhadores conta-própria não profissionais (profissionais liberais, técnicos e administrativos), trabalhadores em microempresas e trabalhadores sem rendimentos.

14 Não se encontraram dados sobre a Bolívia e nem para as áreas rurais da Argentina a esse respeito.

15 Adotado na Alemanha no final do século XIX.

16 Muitas vezes com efeitos regressivos sobre a distribuição de renda, dadas as condições adversas do mercado de trabalho. Por exemplo, trabalhadores informais com renda mais baixa tendem a apresentar uma alta rotatividade, o que reduz sua possibilidade de contribuir efetivamente para os sistemas.

17 Convenção n. 4, de 1934.

18 Essa ampliação da cobertura se deu com a aprovação da Constituição Federal Brasileira, em 1988, mas a sua implementação só ocorreu em 1991. Para uma discussão sobre o assunto, ver Delgado e Simões (1999 e 2004).

19 No Brasil, a receita oriunda da contribuição dos segurados especiais (trabalhadores rurais) e da contribuição sobre a primeira comercialização, por exemplo, corresponde a 24 por cento da necessidade de financiamento dos benefícios rurais (ver Ministério da Previdência Social, 2005).

20 De acordo com Delgado et al. (2006), a partir da vigência do fator previdenciário, a idade média à data de início do gozo dos benefícios por tempo de contribuição aumentou de 54,3 para 56,9 anos para os homens e de 49,7 para 52,2 anos para as mulheres.

21 Fonte: Secretaria de Desarrollo Social do México; www.sedesol.gob.mx. Extraído em 17 de junho de 2006.

22 No Brasil, o valor desse benefício equivale a um SM.

23 Estão aí incluídos os benefícios de aposentadoria rural, que eram responsáveis por 2/3 dos benefícios não contributivos.

24 É o caso do financiamento das aposentadorias rurais.

25 Dados extraídos do Ministério da Previdência Social, em 20 dejunho de 2007. Ver www.mpas.gov.br.

26 Lei 8.213 de 1991.

27 Sobre isso, ver, dentre outros, Delgado e Cardoso Júnior. (1999 e 2004), Sabóia (2004) e Beltrão, Camarano e Mello (2005).

28 Nesta época, a linha de pobreza foi estimada em 750 pesos.

29 Ver Nações Unidas on line. www.wsa.um.org/unpp/p2kodata.asp. Extraído em 21 de junho de 2007.

30 É possível que isso se deva a ganhos de capital.

31 Pesquisa sobre saúde, bem-estar e envelhecimento dos Idosos, financiada pela Organização Pan Americana de Saúde (Opas).

32 Assume-se que 20 por cento sobre i um SM é um valor muito alto para os trabalhadores de baixa renda, o que funciona como um desincentivo à contribuição. A Lei Completar 123, sancionada em 12/02/2007, criou um regime especial de contribuição previdenciária para pessoas com renda de até um SM, definindo uma alíquota de contribuição de 11 por cento. Visa inserir 3.5 milhões de trabalhadores no sistema previdenciário.

Información sobre las autoras

Ana Amelia Cantarano. Economista. Doctora en Demografía por la Universidad de Londres. Investigadora del Instituto de Pesquisa Económica Aplicada (Brasil), donde coordina el Grupo de Estudios Sobre Población y Ciudadanía. Entre sus principales publicaciones se encuentran los libros Más allá de los sesenta: los nuevos ancianos brasileños (2004), y ¿Transición para la vida adulta o vida adulta en transición? (2006). Correo electrónico: ana.camarano@ipea.gov.br

Maria Tereza Pasinato. Economista y especialista en políticas públicas y gestión gubernamental. Doctoranda en Salud Colectiva por el Instituto de Medicina Social de la Universidade do Estado do Rio de Janeiro. Actualmente se desempeña en el Instituto de Pesquisa Económica Aplicada. Sus líneas de investigación se relacionan con el envejecimiento poblacional, la seguridad social y la población, y ciudadanía. Correo electrónico: maria-tereza.pasinato@ipea.gov.br