Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkPapeles de población

versão On-line ISSN 2448-7147versão impressa ISSN 1405-7425

Pap. poblac vol.12 no.50 Toluca Out./Dez. 2006

El monto de las remesas familiares en México: ¿mito o realidad?

The amount of family remittances in Mexico: Myth or reality?

Rodolfo Tuirán Gutiérrez, Jorge Santibáñez Romellón y Rodolfo Corona Vázquez

Instituto Tecnológico Autónomo de México/El Colegio de la Frontera Norte.

Resumen

Las remesas familiares han registrado un explosivo aumento en años recientes. Sin embargo, los autores sostienen que las cifras oficiales generadas por el Banco de México se sustentan en algunas ambigüedades conceptuales y muestran marcadas diferencias con otras fuentes de información (sobre todo de censos y encuestas, las cuales sí son congruentes entre sí). En consecuencia, los autores sostienen que no todos los recursos registrados por el Banco de México en el rubro de remesas familiares son tales. Además de ese tipo de envíos, las estadísticas del Banco de México están contabilizando otro tipo de transferencias privadas (relacionadas con actividades lícitas e incluso con actividades ilícitas).

Palabras clave: migración internacional, remesas monetarias, ingreso, Banco de México, México.

Abstract

Family remittances have registered an explosive increment in recent years. However, the authors argue that the official figures generated by the Bank of Mexico are sustained in some conceptual ambiguities and show marked differences with other information sources (mainly censuses and surveys, which are coherent between them). As a consequence, the authors maintain that not all the resources registered by the Bank of Mexico regarding family remittances are so. Besides this kind of mailing, the statistics of the Bank of Mexico are assessing another type of private transfers (related to legal activities and even with illegal activities.

Key words: international migration, monetary remittances, Bank of Mexico, Mexico.

Antecedentes

El envío de dinero de los emigrantes mexicanos en Estados Unidos hacia sus hogares en México ha recibido en años recientes una atención creciente, tanto del gobierno como de la sociedad mexicana. De hecho, se ha desplegado en el país una amplia variedad de estrategias con el fin de propiciar un mejor aprovechamiento de las remesas, disminuir los costos del envío y mejorar el sistema de registro de los recursos que ingresan al país por este concepto, entre otras.

Estos esfuerzos en México se han realizado en paralelo a otros desplegados en el ámbito internacional. La modernización del sistema bancario y la simplificación de los trámites para realizar transferencias internacionales de dinero han propiciado una utilización creciente de los canales formales para el envío de las remesas. De una situación en la que un porcentaje relativamente menor de estos envíos se realizaba por canales formales, se ha transitado a otra en la que la abrumadora mayoría de las remesas se realiza a través de empresas formalmente establecidas, reconocidas y registradas.

El Banco de México -que es el organismo encargado de medir el monto de los recursos económicos que ingresan al país por concepto de remesas- desarrolló en 2002 un sistema de registro de los recursos transferidos por esas empresas, construido a partir de los envíos de personas físicas en el extranjero a personas físicas en México.

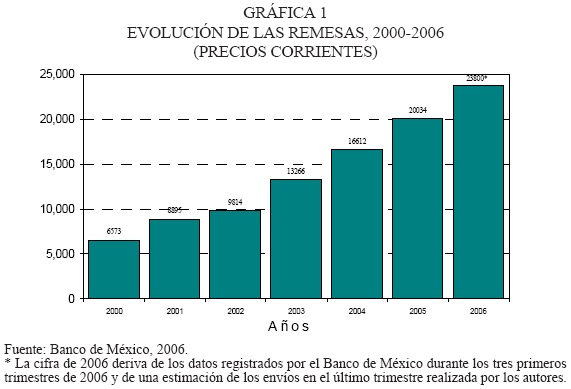

Los autores no dudan del ingreso de los recursos desde Estados Unidos a México en los montos que indican las estadísticas del Banco de México (16 613 millones de dólares en 2004, 20 034 millones de dólares en 2005 y muy probablemente una cantidad cercana a 24 000 millones de dólares en 2006). Estamos seguros de que ese flujo de recursos existe y tiene sustento en los registros contables de las empresas que se dedican profesionalmente a realizar transferencias de fondos y cuyas estadísticas envían en forma agregada al Banco de México. Lo que nosotros sostenemos es simplemente que no todos esos recursos son remesas familiares. Desde nuestro punto de vista, además de las remesas familiares, las estadísticas del Banco de México están contabilizando como tales otro tipo de transferencias privadas (relacionadas incluso con actividades ilícitas).1 Para dar sustento a nuestra postura, en las páginas siguientes desarrollamos nuestros argumentos y presentamos un conjunto de evidencias que muestran las inconsistencias entre los datos reportados por el Banco de México y otras fuentes de información.

El tema es relevante y rebasa las cuestiones meramente metodológicas, técnicas o estrictamente conceptuales. En diversos medios de comunicación de México e incluso en Estados Unidos se suelen derivar -a partir de las cifras reportadas por el Banco de México- conclusiones sobre los beneficios de las remesas familiares o incluso depositar expectativas crecientes sobre el papel que estas transferencias desempeñan actualmente o podrían desempeñar en el desarrollo futuro del país. Por todas estas razones, consideramos que es indispensable hacer un esfuerzo serio y riguroso para determinar si estamos dimensionando adecuadamente (o no) el flujo de remesas familiares y evaluando cuidadosamente algunos de sus efectos económicos y sociales.

Los argumentos

Los datos publicados por el Banco de México indican que los ingresos por concepto de remesas familiares han logrado registrar un importante dinamismo en los años recientes. De hecho, su monto aumentó sistemáticamente desde el año 2000 y se multiplicó -a precios corrientes- en alrededor de 3.6 veces en los últimos seis años (al pasar de casi 6 580 millones a 23 800 millones de dólares entre 2000 y 2006, según los datos de la gráfica 1), mientras que a precios constantes lo hizo en casi 3.1 veces (gráfica 1a).

No hay duda de que las transferencias por medios electrónicos -al permitir envíos de dinero más rápidos, más seguros y a mejores precios- están propiciando un importante cambio en la estructura del mercado de remesas y la incorporación al mercado formal de las operaciones que antes se efectuaban mediante canales informales. La implantación de nuevas regulaciones del Banco de México (sobre todo las de octubre de 2002), dirigidas a aumentar la cobertura contable de las remesas, ha permitido mejorar el registro del flujo de recursos que tiene lugar entre personas físicas entre Estados Unidos y México.

Sin embargo, también consideramos que el explosivo aumento de las remesas familiares registradas por el Banco de México no guarda correspondencia con las tendencias registradas por otras fuentes de información (que sí son congruentes entre sí) ni con el conocimiento que se tiene, tanto en México como en Estados Unidos, del fenómeno migratorio de los mexicanos.

Para evidenciar este hecho, aludimos simultáneamente a un planteamiento conceptual y a cuatro piezas de información:

1. La medición que hace el Banco de México capta no sólo remesas familiares, sino también "otras transferencias privadas" y no permite distinguir entre ambas. Las encuestas de hogares (como la Encuesta Nacional de Ingresos y Gastos de los Hogares, ENIGH, 2000, 2002 y 2004; la Encuesta Nacional de Empleo, ENE, 2002; la Encuesta Nacional de Ocupación y Empleo, ENOE, 2005, y la encuesta asociada al Censo de Población, 2000) permiten cuantificar el monto de remesas recibidas por los hogares en una cifra cuando mucho equivalente a un tercio de lo estimado por el Banco de México.

2. El monto de las remesas recibidas por algunas entidades federativas, de acuerdo con las estadísticas del Banco de México, presentan inconsistencias con el número estimado de hogares que las reciben o que están involucrados con el fenómeno migratorio. El caso de Chiapas es el más destacado en este sentido, pero existen otros estados que muestran inconsistencias similares.

3. Se advierte una dinámica sumamente diferenciada entre el crecimiento del monto de las remesas, la población mexicana residente en Estados Unidos y los hogares que reciben las transferencias en México. Así, por ejemplo, según el Banco de México, el monto de las remesas se multiplicó entre 2000 y 2005 en alrededor de 2.7 veces, mientras que el número de hogares que reciben esas transferencias lo hizo en alrededor de 16 por ciento en el mismo periodo.

4. Las estimaciones de la instancia estadunidense encargada de medir el rubro "remesas privadas y otras transferencias" en la balanza de pagos de Estados Unidos con México (Bureau of Economic Analysis) difieren considerablemente de las estimaciones del Banco de México.

5. En este documento reiteramos la importancia de estas piezas de información e incorporamos algunos argumentos adicionales de tipo conceptual y empírico.

Los datos del Banco de México

Las remesas constituyen flujos de recursos extremadamente difíciles de medir o contabilizar. Por un lado, se ha dicho que los esfuerzos de medición corren el riesgo de subestimar el monto de las remesas, entre otras razones porque no siempre incorporan de manera adecuada los recursos enviados por canales formales e informales o los entregados en especie; por el otro, también existe la posibilidad de sobreestimar estos flujos, pues no siempre es posible distinguir claramente las remesas familiares de "otras transferencias privadas". En consecuencia, los datos disponibles distan mucho de ser perfectos.

Un asunto central en el debate es el de los conceptos que orientan los esfuerzos de medición. Por esa razón, vale la pena preguntarse ¿exactamente qué mide el Banco de México? O formulado de otra manera: ¿cuál es la relación entre el concepto 'remesa familiar' y las cifras que recaba y reporta el Banco de México bajo ese rubro?

El concepto 'remesas familiares' está atado ineludiblemente al fenómeno migratorio. El Banco de México lo reconoce así cuando dice que las remesas familiares son "transferencias unilaterales" de recursos "de residentes en el exterior (principalmente provenientes de Estados Unidos) que envían a personas residentes en México con las que tienen un vínculo familiar " (Banco de México, 2004).

Para hacer viable la medición, el Banco de México está obligado a identificar funcionalmente a los sujetos involucrados en las transferencias y a delimitar el alcance operativo del concepto. Por ello, la medición se reduce a lo siguiente en las reglas mencionadas:

La cantidad en moneda nacional o extranjera proveniente del exterior, transferida a través de empresas, originada por una persona física denominada remitente, para ser entregada en territorio nacional a otra persona física denominada beneficiario y que en la terminología de la balanza de pagos se identifica como 'remesa familiar' (Banco de México, 2002).

De esta manera, el Banco de México, al denominar a este rubro como "remesa familiar", presupone que los datos reportados por las empresas mencionadas corresponden -absolutamente todos- a:

1. Transferencias en las que el remitente no sólo es una persona física (como lo establecen las reglas), sino que además reside en el exterior (como lo establece el concepto en la terminología de la Balanza de Pagos, pero no las reglas).

2. El beneficiario no sólo es una persona física residente en México (como lo establecen las reglas), sino que además tiene un vínculo familiar con el remitente (como lo establece el concepto, pero no las reglas).

3. Que el envío tiene por objeto contribuir a la "economía familiar", sin mediar contrapartida alguna (como lo establece de nueva cuenta el concepto, pero no las reglas).

Sin embargo, en los informes concentrados que envían las instituciones de crédito y las empresas al Banco de México -elaborados con base en los registros contables (que respaldan los casi 51 millones y 59 millones de transferencias entre particulares que tuvieron lugar en 2004 y 2005, respectivamente) y de acuerdo con los requerimientos que establecen las multicitadas reglas- no hay forma alguna de verificar qué proporción de las transferencias se adhiere efectivamente a estos supuestos.

De esta manera, como se puede advertir, existe una diferencia abismal entre el contenido del concepto y lo que el Banco de México realmente mide.

Esto nos lleva a una primera conclusión (obvia pero no por ello menos relevante). En el rubro "remesas familiares" de la Balanza de Pagos de México con Estados Unidos se contabilizan tanto transacciones sin contrapartida entre personas unidas por lazos de parentesco (propiamente remesas familiares), como "otras transferencias privadas" (con o sin contrapartida de una persona física a otra persona física sin estar unidas por lazos de parentesco), cuyas características y monto son desconocidos. No obstante, el Banco de México las transforma incorrectamente como "remesas que los residentes en el exterior de origen mexicano envían a sus familiares en México" (Banco de México, 2004).

Desafortunadamente, los registros de las instituciones de crédito y las empresas que se encargan de llevar a cabo las transferencias no brindan al Banco de México los detalles que permiten distinguir entre las remesas familiares y "otras transferencias privadas". Esta distinción es relevante porque las remesas familiares y las "otras transferencias" seguramente exigen explicaciones diferentes y siguen dinámicas, motivaciones y usos diferenciados.

Además, vale la pena reconocer que las regulaciones gubernamentales no son rígidas ni infranqueables como para impedir que el envío de "remesas" pueda estar encubriendo otro tipo de transacciones. En el trabajo de campo que hemos realizado en México y Estados Unidos no hemos advertido que los controles sean excesivamente rígidos, puesto que no pasan del registro especial que se hace de las remesas de más de 10 000 dólares; del registro (no obligatorio) de una identificación oficial del beneficiario cuando la remesa rebasa 2 500 o 3 000 dólares, y del registro (no obligatorio, ni sistematizado) del número de veces que el remitente envía remesas o el número de veces que las recibe el beneficiario. Asimismo, hemos comprobado que las empresas que se dedican a la transferencia de fondos no saben si el remitente y el beneficiario están unidos por un vínculo familiar o si el remitente es residente en Estados Unidos.

Por estas razones, no puede descartarse, por ejemplo, que una parte del flujo de recursos se relacione eventualmente con la operación de micronegocios en Estados Unidos que informalmente transportan y venden mercancías mexicanas en ese país o con el financiamiento de otras actividades (lícitas o ilícitas).

Los datos de la ENIGH y del Banco de México

La distinción enunciada entre remesas familiares y "otras transferencias" sirve para explicar las enormes diferencias que hemos encontrado entre los datos que arroja la ENIGH y los provenientes de las estadísticas del Banco de México.

La ENIGH es la mejor herramienta con la que cuenta el país para obtener estimaciones de las variables relacionadas con el ingreso de las familias y sus gastos. En consecuencia, si la remesa familiar representa un ingreso en el hogar, éste debe ser medido por la ENIGH. Esta encuesta tiene un diseño de muestra probabilístico, polietápico, estratificado y por conglomerados para proporcionar estimaciones de las distintas variables de ingreso y gasto con una representatividad nacional y para el conjunto de las áreas urbanas y rurales del país.

El Banco de México ha intentado descalificar la utilización de la ENIGH 2004 para medir el monto de remesas que ingresa al país, diciendo que

el diseño de muestreo de dicha encuesta no es adecuado para cuantificar el monto de las remesas ni para identificar su distribución por deciles. Por lo tanto, si se quisiera obtener una mejor información sobre el número de familias en el país y a nivel estatal que reciben remesas y cuantificar la importancia de tales recursos en el ingreso familiar, habría que hacer un diseño de muestreo adecuado.

Esta institución nos recuerda que "la ENIGH-2004 levantó sólo 1 001 cuestionarios de familias que reciben remesas (de un total de 22 595 cuestionarios que incluyó la encuesta)". Con base en estas cifras, el Banco de México dice que los autores de este trabajo derivamos conclusiones a partir de unos cuantos cuestionarios de encuestas y las oponemos a las estadísticas agregadas de esa institución, provenientes de 51 millones de transacciones en 2004.

Esta aseveración constituye una verdadera distorsión de nuestros argumentos. Como puede verificarse en prácticamente cualquier libro elemental de muestreo, el número de cuestionarios de la ENIGH 2004 es suficiente para estimar promedios (y en consecuencia totales) de las variables consideradas en el diseño de la muestra con cierto grado de precisión y confianza.

Dada la complejidad y la variabilidad de los conceptos de ingresos y gastos que se recogen a través de la encuesta, el diseño de la ENIGH toma como punto de partida variables cuya estimación presenta complejidades específicas y bajas incidencias, para asegurar que estas últimas queden medidas con cierto grado de precisión y confianza. Por ejemplo, el tamaño de muestra de la encuesta realizada en el año 2000 se calculó para tener estimaciones aceptables de la proporción del ingreso por renta de la propiedad que tiene una incidencia de dos por ciento. Por esta razón es posible decir que la estimación del tamaño de muestra permite que variables relativamente poco frecuentes (como son los ingresos por remesas que están presentes en más del cinco por ciento de los hogares) puedan ser estimadas con errores relativamente bajos.

De acuerdo con los resultados de la ENIGH 2004, se estima que en el país alrededor de 1.44 millones de hogares recibieron remesas del extranjero durante el último trimestre de 2004. Esta estimación, con la correspondiente desviación estándar y una confianza de 95 por ciento, da lugar a un intervalo de entre 1.19 y 1.68 millones de hogares.

Considerando que en un mismo hogar puede existir más de un perceptor de ingresos por remesas, se realizó el cálculo de cuántas personas recibieron remesas en el trimestre. En este sentido, la encuesta estima un total de 1.64 millones de perceptores de remesas, con un intervalo de confianza que varía de 1.35 millones a 1.93 millones (utilizando igualmente una confianza de 95 por ciento para este cálculo).

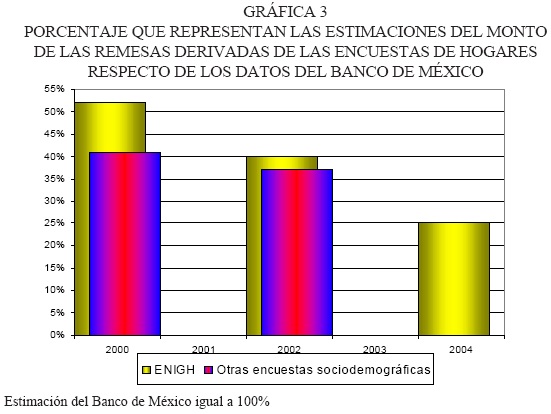

En cuanto al monto de las remesas, la encuesta estima de manera puntual un total de 11 860 millones de pesos en el último trimestre de 2004, con un intervalo de confianza que varía entre 8 000 millones y 15 100 millones de pesos. Cuando estos valores se multiplican por cuatro para obtener una estimación anual (tomado en cuenta que, de acuerdo con las estadísticas del Banco de México, las remesas del último trimestre representan aproximadamente una cuarta parte del total) y ese monto se convierte a dólares, las cifras son las siguientes: el monto anual de remesas recibidas sería equivalente aproximadamente a 4 312 millones de dólares (gráfica 2) y el intervalo de confianza variaría de los 3 134 millones a los 5 491 millones de dólares. Este rango de estimación confirma que las remesas familiares representan un monto mínimo de 18 por ciento, un monto intermedio de 25 por ciento (gráfica 3) y un monto máximo equivalente a 33 por ciento del flujo de recursos registrado por el Banco de México.

Otras encuestas nacionales

Cuando incorporamos en nuestro análisis la información de la ENIGH y de otras encuestas nacionales resalta el hecho de que en los hogares mexicanos vinculados con la migración hacia Estados Unidos sólo encontramos una parte relativamente reducida del enorme caudal de recursos estimado por el Banco de México por concepto de remesas familiares.

Advertimos también que es precisamente en los últimos años cuando las inconsistencias entre las cifras reportadas por el Banco de México y las estadísticas de todas las otras fuentes se han ampliado considerablemente. En consecuencia, es preciso dar una explicación rigurosa a este hecho.

La evidencia en la que nos apoyamos no proviene únicamente de los datos de la ENIGH 2004. De hecho, varias otras encuestas realizadas en años recientes arrojan resultados bastante consistentes entre sí.

Existen por lo menos cinco encuestas nacionales de ingresos y gastos, además de la ENIGH 2004, que permiten estimar el número de hogares que reciben remesas y la cantidad de recursos transferidos por esta vía desde Estados Unidos. Estas encuestas efectúan la medición de las remesas provenientes del extranjero como parte de los ingresos de las personas de 12 años y más de edad. En estas encuestas se considera como perceptor de este tipo de ingresos a aquella persona que recibe recursos de familiares desde el extranjero. En consecuencia, un hogar que recibe estas transferencias es el que tiene entre sus integrantes al menos un perceptor de remesas del extranjero.

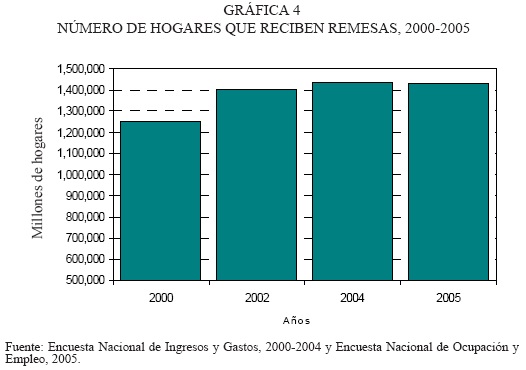

Conforme a estas encuestas, las cantidades de hogares que reciben remesas en México han ascendido a 665 mil en 1994, 1.076 millones en 1996, 1.172 millones en 1998, 1.253 millones en 2000, 1.402 millones en 2002 y 1.438 millones de hogares en 2004 (gráfica 4). Estas cifras representan 3.4 por ciento, 5.3 por ciento, 5.3 por ciento, 5.3 por ciento, 5.7 por ciento y 5.8 por ciento del total de hogares del país, respectivamente.

En años recientes se cuenta también con otras encuestas sociodemográficas que conforman una serie estadística que también marca una pauta regular -la Encuesta Nacional de Empleo (ENE), la Encuesta Nacional de Ocupación y Empleo (ENOE) y la encuesta que se levantó en forma paralela al censo de 2000-. Las estimaciones de este conjunto de encuestas sobre el número de hogares que reciben remesas son las siguientes: 987 mil hogares de acuerdo con la encuesta asociada al censo de 2000; 1.333 millones de hogares en la ENE (cuarto trimestre) de 2002, y 1.428 millones de hogares en la ENOE (segundo semestre) de 2005. Estas cantidades representaron 4.4 por ciento de los hogares mexicanos en 2000, 5.5 por ciento en 2002 y 5.7 por ciento en 2005. De esta forma, como puede advertirse, los hogares que reciben remesas según las tres encuestas exhiben una secuencia regular y con una tendencia creciente, consistente con los datos de las encuestas nacionales de ingresos y gastos de los hogares y el aumento registrado en la magnitud del fenómeno migratorio.

Las ENIGH y las cuentas nacionales

Según el Banco de México, las encuestas de ingresos y gastos de los hogares subestiman de manera importante tanto el ingreso como el gasto de las familias:

Así, en el 2004, el consumo total de las familias (anualizado) que se deriva de la ENIGH es equivalente a la mitad del Consumo Privado que registran las cuentas nacionales para ese año; lo mismo ocurre en las cifras de la ENIGH de 2002 y 2004. Por lo tanto, si la ENIGH subestima el ingreso y el gasto de las familias, consecuentemente también subestima los ingresos por remesas familiares.

En relación con este asunto, conviene llamar la atención sobre un estudio reciente, elaborado por el director general adjunto de Estadísticas Económicas del INEGI, donde señala de manera muy clara lo siguiente:

Por la manera como se construyen las dos fuentes, "es de esperarse que las estadísticas de ingresos que se publican en la Contabilidad Nacional y en las encuestas de hogares de la ENIGH arrojen mediciones distintas de los ingresos totales de los hogares (Leyva, 2005: 32).

El hecho de que las cuentas nacionales involucren en su construcción una amplia variedad de fuentes sólo garantiza la congruencia contable de las distintas partidas, pero no implica necesariamente que su medición de los ingresos esté más cercana a la realidad de lo que están los resultados de la ENIGH. El ajuste garantizará congruencia entre ambas fuentes, tanto en los niveles totales de ingreso como en la dinámica de éste, pero no se tiene la plena seguridad de que sus estimaciones de los ingresos de los hogares sean más certeras que las de la encuesta (Leyva, 2005: 33).

La distribución de las remesas por entidad federativa

La ENIGH es una encuesta que no tiene representatividad estatal. Su uso con ese nivel de desagregación es incorrecto, esencialmente por el método de selección empleado y por el número de cuestionarios que se aplican en cada estado. En consecuencia, cuando buscamos referirnos a este nivel de agregación optamos por la utilización de los datos provenientes de la encuesta asociada al Censo de Población (que es una muestra de más de dos millones de hogares).

En Chiapas, por ejemplo, el Banco de México registra en 2005 un monto de aproximadamente 655 millones de dólares por concepto de remesas. Sin embargo, la Encuesta Nacional de Ocupación y Empleo permite identificar en Chiapas un promedio anualizado de 32 mil hogares que recibieron remesas en ese mismo año. Esto quiere decir que si el monto de remesas registrado en 2005 se hubiese distribuido entre esos hogares, cada uno habría recibido en promedio más de 20 000 dólares al año, equivalente a dos tercios del ingreso promedio de los hogares de mexicanos en Estados Unidos. Aun si aceptáramos sin conceder que el número de hogares que reciben remesas es mucho mayor (por ejemplo, el doble), el monto promedio anual seguiría siendo muy elevado (más de 10 000 dólares por año).

Chiapas no es la única entidad con estas aparentes inconsistencias. También se presentan en Hidalgo, Quintana Roo, Tabasco, Tlaxcala y Veracruz, entre otras.

Es posible sugerir algunas hipótesis para explicar por qué no encontramos rastro del enorme monto de recursos transferidos del exterior en el ámbito de los hogares chiapanecos.

1. Los envíos pueden estar relacionados con el tráfico humano y el pago de "coyotes" o "polleros". Es decir, un número desconocido de personas en Estados Unidos podría estar utilizando a Chiapas como plataforma para hacer llegar recursos a ciudadanos de terceros países (principalmente centroamericanos) con el fin de financiar el largo y peligroso desplazamiento desde el sur del país a la frontera con Estados Unidos.

2. Las transferencias pueden estar encubriendo apoyos dirigidos a impulsar la labor de instituciones y organizaciones sin fines de lucro (por ejemplo, iglesias y organizaciones de la sociedad civil, entre otras).

3. Las transferencias podrían estar dirigidas a financiar otras actividades (lícitas o ilícitas).

La migración mexicana reciente en Estados Unidos

Uno de los argumentos principales utilizados por el Banco de México para explicar la evolución de las remesas familiares es el aumento en el número de migrantes. De hecho, el Banco de México indica explícitamente que "la mejoría en la cobertura de las transacciones de remesas familiares, conjuntamente con un aumento en el número de migrantes, explica el importante incremento que han registrado en los años recientes las remesas familiares".

Con el objetivo de demostrar que este fenómeno ha crecido entre 2000 y 2004 mucho más de lo que señalamos (1.5 millones de personas, cifra que deriva de la diferencia de 9 161 000 personas nacidas en México residentes en Estados Unidos en 2000 y 10 646 000 en 2004, según la gráfica 5), el Banco de México recurre a fuentes de información alternas y cita un estudio de Steven Camarota (2004) para señalar que entre marzo de 2000 y marzo de 2004, "la población inmigrante mexicana se incrementó en 2.1 millones de personas".

Este dato es incorrecto. El Banco de México recurrió a una fuente de información poco confiable. Camarota es uno de los portavoces más conocido de los grupos antiinmigrante de Estados Unidos. A Camarota se le conoce en los círculos académicos por el manejo poco riguroso de las cifras y por su afán permanente de minimizar los beneficios de la inmigración y exagerar sus costos, sobre todo la de origen mexicano.

Para fines del debate con el Banco de México, la cifra de Camarota deriva de una pregunta sobre el año de llegada a Estados Unidos que aplica la Current Population Survey (oficina de censos de Estados Unidos) en una encuesta a las personas identificadas previamente como nacidas en México. El uso acrítico de esta información pasa por alto el hecho de que esta pregunta resulta en una sobreestimación de los migrantes recientes debido a las dos siguientes razones: a) quienes hacen varios traslados sólo reportan la última fecha de llegada; y b) en esos años se incluyó erróneamente a los migrantes temporales que sólo permanecieron en Estados Unidos mientras duró su trabajo.

Desde 2001, cuando la Oficina del Censo ajustó sus encuestas sobre población a los resultados del censo de 2000, la definición de residencia incorporó tanto a los que viven en la vivienda como a los que están temporalmente por motivos laborales.

De los supuestos 2.1 millones de inmigrantes mexicanos, Camarota señala que alrededor de 708 mil mexicanos adquirieron en ese periodo su residencia permanente, o "tarjeta verde". Sin embargo, de acuerdo con la información de la Oficina de Estadísticas de Inmigración de Estados Unidos, poco menos de la mitad de ellos ya vivía en ese país (casi todos en forma no autorizada) y durante esos cuatro años regularizaron su permanencia. Es decir, que una parte considerable no formaba parte -en el transcurso de los cuatro años de referencia- del flujo de emigrantes de México al vecino país del norte.2

Las remesas familiares en la balanza de pagos

Una pieza adicional de información es la referida a las marcadas diferencias entre las estimaciones sobre "remesas familiares" del Banco de México y las estimaciones del BEA (Bureau of Economic Analysis del Departamento de Comercio) sobre "remesas privadas y otras transferencias". Como se puede advertir por los rubros, ambas fuentes de información no son estrictamente comparables. La estimación del Banco de México se refiere a ingresos provenientes de una persona física en Estados Unidos a otra en México. La estimación del BEA deriva del saldo neto entre los egresos y los ingresos de remesas no sólo privadas o personales, sino también institucionales. Además de las diferencias de carácter conceptual, hay algunas importantes diferencias de tipo metodológico.

No obstante estas diferencias, en la gráfica 6 se puede advertir que ambas estimaciones corren en paralelo hasta 2002 y la brecha entre estas fuentes es relativamente menor hasta ese año. Sin embargo, la brecha se abre y se vuelve particularmente notoria a partir de 2003. Para 2004, por ejemplo, el monto estimado por la BEA asciende a 9 653 millones de dólares, lo que representa apenas 58 por ciento de la estimación del Banco de México y una cifra de casi 7 000 millones de dólares por debajo de la estimación de esta institución para el mismo año. En 2005 la brecha es aún mayor: los datos de la BEA representan apenas la mitad (53 por ciento) de la estimación generada por el Banco de México. No obstante estas enormes diferencias, no ha habido hasta la fecha esfuerzo alguno de las autoridades de ambos países por explicarlas.

Cuando se compara la información de las balanzas de pagos de dos países como Estados Unidos y México es preciso conocer en detalle el tratamiento que cada una les da a los tres componentes siguientes relacionados con las remesas:

1. Las transferencias realizadas por los migrantes que residen habitualmente en un país extranjero.

2. Las transferencias de los residentes habituales del país de origen que trabajan como asalariados en el exterior en forma temporal (generalmente por menos de un año), o bien, el flujo de recursos de los residentes de las franjas fronterizas que en forma diaria o casi diaria se trasladan al país vecino para trabajar.

3. El flujo de bienes y recursos financieros que un migrante trae consigo a (o se lleva de) su país de origen.

El Fondo Monetario Internacional, en la quinta edición del Manual de balanza de pagos, establece que el primer componente debe contabilizarse en el rubro de "transferencias corrientes"; porque no tiene contrapartida alguna; el segundo debe contabilizarse en el de "ingresos" del renglón "servicios factoriales", porque tiene como contrapartida la remuneración laboral de trabajadores residentes en el país, y finalmente, el tercero es un componente de las "transferencias de capital".

En este marco, llama la atención que entre los diferentes factores citados por las autoridades mexicanas para explicar las discrepancias entre las mediciones del Banco de México y las de la Oficina de Análisis Económico de Estados Unidos,3 no se aluda al hecho de que las estadísticas mexicanas registran en el rubro "remesas familiares" una magnitud desconocida de recursos asociados en realidad al renglón de "servicios factoriales".

Al respecto, conviene recordar que los remitentes de recursos pueden ser tanto personas que residen habitualmente en Estados Unidos, como residentes habituales de México que trabajan temporalmente en Estados Unidos. Sin embargo, debido a la enorme dificultad que representa obtener información sobre el tiempo de estancia y la condición de residencia en Estados Unidos, las estadísticas del Banco de México (provenientes de empresas o instituciones financieras dedicadas profesionalmente a la transferencia de recursos) no permiten determinar qué monto proviene del primer grupo de migrantes y qué monto se origina en el segundo grupo.

Esto determina que una cantidad desconocida -pero muy significativa de recursos- termine siendo clasificada en el rubro "remesas familiares" de la balanza de pagos mexicana en lugar de contabilizarse en el renglón de "servicios factoriales", hecho que contribuye, en consecuencia, a sobreestimar su monto, como bien lo sabe el Banco de México.

Sólo para tener una idea de la magnitud del grupo de migrantes que residen en México y trabajan en Estados Unidos una parte del año y de su eventual importancia en la transferencia de recursos a México es posible señalar que una estimación conservadora permite calcular en un rango de entre 600 mil y 800 mil personas a este grupo de trabajadores. Debe hacerse mención que los migrantes temporales permanecen, en promedio, alrededor de ocho meses en ese país.4

Patrones de envío y recepción de remesas

A la anterior reflexión sobre el concepto de "remesas familiares" y su medición en la Balanza de Pagos, deben añadirse -para finalizar- otras inconsistencias relacionadas con el número de receptores y de remitentes de remesas.

Una aproximación del número de remitentes de remesas puede ser derivada del número total de transacciones y el número de envíos promedio por remitente. De acuerdo con la información disponible, el Banco de México registró en 2004 y 2005, en el rubro "remesas familiares", casi 51 millones y 59 millones de transacciones desde Estados Unidos, respectivamente.5 De acuerdo con "las encuestas que conduce el Banco de México", alrededor de "80 por ciento de quienes envían remesas lo hacen en promedio diez veces por año" (Gúemez, 2005).

No obstante que el promedio de envíos por persona registrado por las encuestas del Banco de México es muy elevado (e incluso no es consistente con el que deriva de otras encuestas), aceptemos por el momento que este número hipotético (10) es representativo de las prácticas de los emisores. De ser así, el número de personas que envían remesas en Estados Unidos ascendería a 5.1 millones en 2004 y a 5.9 millones en 2005 (esta cifra constituye aproximadamente 85 por ciento de la población mexicana ocupada en ese país).

Si alternativamente aceptamos que el número promedio de envíos por remitente no es de 10 veces por año, sino de seis, como lo indican otras encuestas, entonces el número de remitentes se elevaría a 8.5 millones de personas en 2004 y 9.3 millones en 2005, respectivamente (cifras que representan entre 1.4 y 1.6 veces el tamaño de la población mexicana ocupada en Estados Unidos).6 Estos datos parecerían sugerir que el envío de remesas no sólo es una práctica ampliamente difundida entre toda la población mexicana en Estados Unidos, sino también recurrente y sumamente sistemática. Sin embargo, el análisis de autores como Cortina et al. (2005) indica claramente que existen dos grupos claramente diferenciados entre la población mexicana en Estados Unidos: quienes envían recursos y quienes no lo hacen. Los dos principales indicadores que distinguen a un grupo de otro son: tener (o no) un familiar directo en México y conservar (o no) la voluntad de regresar a vivir a México en el futuro. 80 por ciento de los encuestados con estas características son quienes envían remesas. En cambio, más de 90 por ciento de los inmigrantes mexicanos que no envían remesas carecen de alguna de estas dos características.

De cualquier forma, la estimación del número de remitentes puede servir como una primera aproximación (por supuesto imperfecta, aunque sin duda indicativa) del número de hogares que reciben remesas. De acuerdo con la información disponible, el remitente suele hacer sus envíos a uno solo de los integrantes del hogar (entre 90 y 92 por ciento los hace a un solo miembro, de acuerdo con las tres últimas ENIGH) y si bien puede enviar remesas a más de un hogar, no existen indicios de que ésta sea una práctica muy frecuente.

Si el número de remitentes asciende, como se indicó arriba, a una cifra que varia de 5.1 millones a 8.5 millones de personas en 2004 (o de 5.9 millones a 9.3 millones en 2005), y suponemos que cada uno de ellos tiene como contraparte un solo hogar en el país de origen, entonces los hogares receptores representarían entre 21 y 35 por ciento (entre 23.8 y 37.5 por ciento en 2005) de las unidades domésticas de México. Es decir, de acuerdo con estas cifras, entre uno de cada cinco y uno de cada tres hogares del país habría recibido remesas en 2004 (esta relación es aún mayor en 2005). En contraste, la ENIGH 2004 estima de manera directa que aproximadamente poco más de uno de cada 20 hogares registró alguna transferencia de recursos provenientes del extranjero.

Como se puede advertir, las cifras combinadas de las remesas desde Estados Unidos a México y el número de envíos promedio por persona implican una cantidad muy significativa de remitentes y, en consecuencia, de hogares receptores de remesas en México, lo cual no guarda correspondencia con las cifras que arrojan las diversas encuestas realizadas en el país durante años recientes.

Este ejercicio puede ser extendido a cada una de las entidades federativas de la república mexicana. Para eso se requiere llevar a cabo dos procedimientos aritméticos muy simples.7 La utilización de los supuestos indicados y de los datos tanto del Banco de México (monto de remesas por entidad en 2005) como del Conteo (respecto al número de hogares por entidad en ese mismo año) arrojan los resultados presentados en la gráfica 7, los cuales implicarían para algunos estados de la república una dependencia abrumadora del flujo de recursos por concepto de remesas:

1. Más de 80 por ciento de los hogares de Michoacán dependerían total o parcialmente de las remesas.

2. 45 por ciento de los hogares de Guanajuato.

3. Aproximadamente, 44 por ciento de los hogares en Zacatecas y 42 por ciento de los hogares de Hidalgo.

4. 39 por ciento de los hogares de Guerrero y 37 por ciento de los hogares de Aguascalientes.

5. Entre 25 y 35 por ciento de los hogares en Colima, Durango, Jalisco, Morelos, Nayarit, Oaxaca, Puebla, Querétaro y Tlaxcala.

6. Entre 10 y menos de 25 por ciento de los hogares en Chiapas, Chihuahua, Distrito Federal, Estado de México, San Luis Potosí, Sinaloa, Tamaulipas y Veracruz.

7. Menos de 10 por ciento de los hogares en los estados de Baja California, Baja California Sur, Campeche, Coahuila, Nuevo León, Quintana Roo, Sonora, Tabasco y Yucatán.

Como todos sabemos, no existe evidencia alguna de que una dependencia de recursos externos de ese alcance y escala tenga lugar en los estados de la república mexicana.

Todos los argumentos contenidos en este documento fueron presentados en su oportunidad al Banco de México. Sabemos que para ponderar el impacto que tienen las remesas familiares en el desarrollo del país y propiciar su aprovechamiento resulta imprescindible dimensionar este flujo de recursos adecuadamente. Sin embargo, como se habrá advertido, esta condición está lejos de cumplirse.

Bibliografía

BANCO DE MEXICO, 2002, Reglas a las que deberán sujetarse las instituciones de crédito y las empresas que presten el servicio de transferencias de fondos de manera profesional, Diario Oficial de la Federación, 29 de octubre de 2002. [ Links ]

BANCO DE MEXICO, 2004, Informe Anual 2004. [ Links ]

BANCO DE MEXICO, 2004, Las remesas familiares en México, noviembre. [ Links ]

CENTER FOR IMMIGRATION STUDIES, 2004, Economy slowed, but immigration didn't. The foreign-born population, 2000-2004, november. [ Links ]

CORTINA, De la Garza y Ochoa Reza- 2005, "Remesas. Límites al Optimismo", en Foreign Affairs en Español, vol. 5, núm. 3, México. [ Links ]

GÜEMEZ, Guillermo, 2005, Remittances and development: the case of Mexico, Subgobernador del Banco de México en la presentación del Foro Internacional sobre Remesas, 28 de junio, Washington. [ Links ]

LEYVA Parra, Gerardo, 2005, El ajuste del ingreso de la ENIGH con la contabilidad nacional y la medición de la pobreza en México, mimeo, México. [ Links ]

1 Nuestras afirmaciones se ven fortalecidas tanto por las investigaciones de la Procuraduría General de la República (PGR) y las declaraciones del procurador, como por los resultados de un estudio elaborado por 16 dependencias del gobierno estadunidense. El 19 de enero de 2006 se publicó en los medios de comunicación que, según una investigación conducida por la PGR, existe una red de casas de cambio y envío de remesas mediante la cual presuntamente se lavaban las ganancias del Cártel de Juárez. En esa ocasión, el procurador Daniel Cabeza de Vaca indicó que esta red le habría permitido al Cártel de Juárez "lavar ganancias cercanas a los mil millones de dólares al año". A este hecho habría que agregar las declaraciones del procurador en el sentido de que "las casas de cambio y de envío de remesas que operan en Estados Unidos con sucursales en México, con mucha frecuencia son utilizadas por el narcotráfico para el envío de fondos".

2 En contraste, la información que incorporamos en nuestra investigación sobre el stock de la población mexicana en Estados Unidos fue generada por Jeffrey S. Passel del Pew Hispanic Center.

3 El Banco de México ha mencionado, entre otras, las siguientes: a) Las cifras del BEA son "netas", es decir, incluyen ingresos y egresos; b) Las cifras derivan de rubros diferentes (incluyen remesas tanto personales como institucionales); y c) Las fuentes de las cifras del BEA al parecer tienen una cobertura limitada, ya que no incluyen una gama de instrumentos.

4 Las cifras citadas son estimadas a partir de dos fuentes de datos: la Encuesta sobre Emigración a la Frontera Norte (EMIF), que se realiza continuamente desde hace 10 años y que ha implicado -mediante un procedimiento de muestreo de poblaciones móviles- identificar y entrevistar aproximadamente a 28 mil migrantes por año en las principales ciudades fronterizas del norte de la república, y las tres encuestas de evaluación del Programa Paisano, levantadas en noviembre y diciembre de 2002, 2003 y 2004 en siete ciudades fronterizas y en los cuatro aeropuertos del interior que principalmente usan los migrantes temporales en sus retornos navideños a sus lugares de origen (Guadalajara, El Bajío, Morelia y Ciudad de México).

5 Se estima que, en 2006, el número de transferencias desde el vecino país podría alcanzar una cifra cercana a 67 millones.

6 Considerando sólo a los migrantes que hacen envíos de dinero al país, la frecuencia de las remesas varía dependiendo del grupo de población al que pertenecen. Los migrantes temporales, cuya existencia como tales se origina precisamente en la búsqueda de ingresos en otro país para enviarlo a sus familias en México, tienen un elevado número promedio de remisiones, aunque en realidad los recursos involucrados no deberían contabilizarse como remesas familiares sino -como ya dijimos antes- en la cuenta de "servicios factoriales". Así, por ejemplo, un total de 7.9 veces al año es registrado por este grupo de población en la Encuesta de Migración a la Frontera Norte (EMIF) en 2002 y 2003; 9.4 veces según la Encuesta de Hogares sobre Migración del Estado de Hidalgo levantada al inicio de 2005 y el Módulo sobre Migración del cuarto trimestre de 2002 de la Encuesta Nacional de Empleo (ENE 2002). Entre los emigrantes que ya viven en Estados Unidos, el promedio de remesas por año se encuentra entre seis y siete envíos, como lo documentan las encuestas disponibles. Por ejemplo, el grupo de emigrantes con mayores vínculos en sus lugares de origen, los más recientes, que se conceptúan como aquellos que se fueron a vivir a Estados Unidos en los cinco años previos a las entrevistas, manifestaron un promedio de 5.6 veces al año en la Encuesta de Hogares de Guanajuato de 2004, de 7.3 veces en la señalada encuesta de Hidalgo de 2005 y de 6.7 veces de acuerdo a la ENE de 2002.

7 Esto es, dividir el monto total de las remesas y el monto promedio por transferencia para obtener el número aproximado de transacciones por entidad federativa, y a continuación dividir dicho resultado entre el número hipotético de envíos por remitente (10) que utilizamos previamente para estimar el número de personas que envían recursos y los hogares que los reciben.

Información sobre los autores

Rodolfo Tuirán Gutiérrez. Economista, demógrafo y sociólogo. Obtuvo el grado de doctor en Sociología por la Universidad de Texas, en Austin. Ha sido subsecretario de la Secretaría de Desarrollo Social (de abril de 2002 a enero de 2006) y secretario general del Consejo Nacional de Población (de junio de 1997 a marzo de 2002). Fue presidente de la Sociedad Mexicana de Demografía (1996 y 1998) y profesor-investigador de El Colegio de México (1983-1996). Es autor, editor o coordinador de 24 libros y ha publicado más de 160 artículos de diversos temas de carácter sociodemográfico en revistas y libros especializados. Recibió el Premio Nacional de Demografía en 2004 y es investigador nacional del Sistema Nacional de Investigadores desde 1991. Correo electrónico: rtuiran@gmail.com

Jorge Santibáñez Romellón. Licenciado en Matemáticas por la Universidad Nacional Autónoma de México (UNAM). Es doctor en Matemáticas (opción Probabilidad y Estadística) por la Universidad Louis Pasteur, Estrasburgo, Francia. Área de especialización en Matemáticas: teoría de la probabilidad, procesos estocásticos, trayectorias de procesos, estocásticos, estadística, muestreo, metodología para información numérica, metodología de observación de flujos migratorios. Áreas de trabajo: aplicaciones de la probabilidad y estadística, migración internacional, muestreo, desarrollo de metodología para la generación, procesamiento y análisis de información numérica, evaluación cuantitativa de programa sociales y políticas publicas, relación México Estados Unidos, fronteras de México. Actualmente es Presidente de El Colegio de la Frontera Norte. Ha Impartido docencia en más de 100 cursos en diferentes instituciones nacionales e internacionales. Recientemente ha publicado: "Los enigmas del emigrante", 2006, en Expansión, núm. 939, México; "Migración: el reto de administrar mientras llega el desarrollo", 2006, en Día Siete, núm. 307; México; "La migración internacional: la asignatura pendiente de México", en México en el mundo, La agenda Internacional de México 2006-2012, editorial Planeta. Además, participa como colaborador en diferentes medios de comunicación. Correo electrónico: santi@dns.colef.mx

Rodolfo Corona Vázquez. Estudió Actuaría en la Facultad de Ciencias de la Universidad Nacional Autónoma de México. Hizo la Especialidad en Demografía en el Centro Latinoamericano de Demografía (Celade). Actualmente se desempeña como investigador en El Colegio de la Frontera Norte. Es investigador nacional nivel III del Sistema Nacional de Investigadores del Conacyt. Obtuvo el Premio Nacional de Demografía 2003. Las investigaciones que desarrolla se han dedicado al diseño de metodologías de medición directa y estimación de fenómenos poblacionales, con especial incidencia en la mortalidad y migraciones interna e internacionales. Tiene más de 100 publicaciones entre artículos en revistas especializadas, libros y capítulos de libros. Correo electrónico: coronaro@colef.mx