Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkPapeles de población

versión On-line ISSN 2448-7147versión impresa ISSN 1405-7425

Pap. poblac vol.6 no.24 Toluca abr./jun. 2000

La información del Sistema de Cuentas Económicas y Ecológicas en México: algunos usos y desafíos en la elaboración de estadísticas ambientales

Anabel Martínez Guzmán

Instituto Nacional de Ecología.

Resumen

En este trabajo se presenta uno de los usos que se puede dar a algunos indicadores ambientales; tal es el caso de la información descrita en el Sistema de Cuentas Económicas y Ecológicas de México (SCEEM) que, combinada con datos del Sistema de Cuentas Nacionales, posibilita obtener el índice de sustentabilidad propuesto por Pearce y Atkinson para el caso de México. A partir de los resultados obtenidos y bajo ciertos supuestos, se puede concluir que el crecimiento de la economía mexicana para el periodo de 1988-1996 fue "no sustentable".

Abstract

In this project is presented one of the uses of some environmental registers; like the described information in the Ecologic & Economic Accounting System of Mexico (EEASM) that, joined with the National Accounting System data (NAS), allow to get the sustainability index estimated by Pearce & Atkinson (for Mexico). Taking into account the results and under some supposed, it will be concluded that the mexican economy growing during 1988-1996 was not maintainable.

Introducción

Esta investigación tiene como objetivo presentar algunos usos de los indicadores ambientales que pueden estimarse a partir de la información macroeconómica generada en México. Para ello, el trabajo se divide en cinco secciones: en la primera se hace una breve semblanza de los esfuerzos internacionales iniciales para construir indicadores macroeconómicos que incorporen los efectos de las actividades económicas en el ambiente; como resultado aparece el Sistema de Cuentas Económicas y Ecológicas. En la segunda y tercera secciones se habla de los indicadores ambientales en México y la experiencia del Sistema de Cuentas Económicas y Ecológicas de México (SCEEM); en la cuarta se presentan algunas estimaciones realizadas con datos del SCEEM y del Sistema de Cuentas Nacionales, calculando el índice de sustentabilidad propuesto por Pearce y Atkinson. Con los resultados obtenidos y con los supuestos establecidos para su estimación, se puede concluir que el crecimiento de la economía mexicana para el periodo de 1988-1996 fue "no sustentable". En la última sección se presentan, a manera de reflexiones finales, algunas tareas que consideramos se deberán resolver en las estimaciones futuras de la información estadística contenida en el SCEEM, enfatizando su uso para estimar instrumentos que contribuyan a establecer criterios a largo plazo para el diseño de instrumentos de política económica que incorpore el medio ambiente.

Antecedentes

Las reflexiones teóricas en torno a la posibilidad de obtener un indicador global de los efectos de las actividades económicas sobre el medio ambiente empezó a generar frutos en los años setenta que, junto con la publicación del reporte de la World Commission on Environment and Development: 1987 y la Agenda 21: 1992, motivaron a los investigadores en esta materia a publicar las primeras evidencias de la incapacidad de los indicadores macroeconómicos para medir e incorporar la degradación de los recursos naturales provocada por los procesos de producción.

La tarea para las décadas de los ochenta y noventa fue establecer un sistema capaz de uniformar criterios económicos y ambientales que permitieran hacer global el concepto de desarrollo sustentable. No fue sino hasta 1993 que apareció la primera compilación de los términos de referencia para crear un sistema de cuentas ambientales uniforme con el Sistema de Cuentas Nacionales (SCN)1 elaboradas por la Organización de las Naciones Unidas, el Banco Mundial y la United National Statistical Division (UNEP-UNSTAT), documento que plantea los procedimientos y etapas a seguir para establecer un Sistema de Cuentas Económicas y Ecológicas(SCEE). Tal sistema describe las interacciones entre las actividades económicas y el ambiente que proveen de un marco analítico que permite la implantación del análisis de políticas económicas.

El uso de la información macroambiental en México

El sistema de información macroambiental en México está constituido por dos grupos de indicadores: a) los de la calidad ambiental y el estado de los ecosistemas y b) el sistema de cuentas ambientales de México.2 En el primer grupo se encuentran las estadísticas elaboradas por el Instituto Nacional de Estadística, Geografía e Informática (INEGI).3 En 1994 apareció la primera edición de las Estadísticas del Medio Ambiente, que se publica bianualmente en colaboración con la Secretaría del Medio Ambiente, Recursos Naturales y Pesca (Semarnap).

La necesidad de contar con indicadores macroeconómicos que incorporen los cambios que sufren los recursos naturales por las actividades económicas tiene como objetivos fundamentales medir, por un lado, la sutentabilidad ambiental y, por otro, crear indicadores y/o modificar los ya existentes, como son el producto nacional bruto (PNB) y el producto interno neto (PIN), para medir con ellos el crecimiento real que tienen las economías y solucionar, en parte el sesgo que algunos de estos indicadores poseen al ser utilizados para medir el crecimiento económico de los países. Existe una discusión teórica en torno a las limitaciones de los indicadores utilizados para medir el crecimiento y bienestar de un país. Sin embargo, en la década de los noventa se desarrollaron los primeros ejercicios teóricos para instrumentar indicadores capaces de medir aspectos cualitativos del crecimiento de una nación, como son la educación y los niveles de ingreso y salud, entre otros, tal como lo intenta hacer el índice de desarrollo humano (IDH).

Experiencia en México: el Sistema de Cuentas Económicas y Ecológicas

En 1990 el INEGI, en cooperación con UNSTAT y el Ministerio del Medio Ambiente y Urbanismo, creó el Sistema de Cuentas Económicas y Ecológicas de México, como caso piloto mundial.4 El objetivo fue transformar el sistema de contabilidad nacional tradicional en un sistema que integrara las variables ambientales dentro de la contabilidad nacional.

Así, el Sistema de Cuentas Económicas y Ecológicas de México tiene como propósito vincular la contabilidad ambiental con el tradicional Sistema de Cuentas Nacionales, destacando los aspectos relacionados con la integración de las cuentas del medio ambiente al Sistema de Cuentas Nacionales de México (SCNM).

El primer reporte publicado como documento de venta y consulta fue la información del SCEEM 1985-1990, que constituye la primera serie en la que se presentan datos del producto interno neto ecológico, incorporando mejoras sustantivas en los aspectos metodológicos del documento publicado en 1991. No fue sino hasta 1999 que se publicó la serie estadística de 1988 a 1996; estos cálculos se presentan a precios corrientes para cada año, incluyendo la siguiente información: cuentas de producción y formación bruta de capital del gasto de protección ecológica del sector público; activos económicos producidos; petróleo y gas natural; recursos forestales y cambios en el uso del suelo (deforestación); recursos hídricos; erosión y contaminación del suelo; contaminación de cuerpos de agua y contaminación del aire (INEGI 1999).

El SCEEM tiene la misma lógica del SCNM sólo que incorpora los recursos naturales y el ambiente al entorno económico, además de utilizar las identidades contables básicas del equilibrio macroeconómico fundamental que expresan en forma sintética la producción, el consumo y la acumulación.

Para la elaboración del SCEE se siguen tres enfoques tradicionales:

1. Definir un sistema de cuentas económicas y ecológicas de valor final de la producción que incorpore el desgaste y uso de los activos ambientales.

2. Establecer un sistema de matriz insumo-producto desarrollados, a partir del SCN, combinando unidades de medidas físicas y monetarias con procesos de agotamiento de recursos naturales, o bien de deterioro ambiental.

3. Establecer un sistema de indicadores ambientales que presenten un balance físico entre acervos ambientales y acervos monetarios para las actividades económicas.

Para lograr estos objetivos el SCEE introduce una serie de conceptos y partidas complementarias al SCN, siendo la más trascendental, desde el punto vista patrimonial, la modificación conceptual del término "formación bruta de capital" y el de "acumulación de capital"; para ello se distingue a los activos económicos: ambientales, producidos y no producidos.5 De esta manera el SCEE representa junto con el "índice de bienestar económico sustentable" ISEW ( por sus cifras en inglés ), los esfuerzos más elaborados que incorporan los efectos de las actividades económicas en el ambiente y que durante estas dos últimas décadas dicho sistema se ha instrumentado en varios países del mundo, incluido México (tabla 1).6

Algunos usos de la información del SCEEM

Una de las ventajas y aportaciones de la información contenida en los SCEE es que nos permiten medir a través del criterio de sustentabilidad débil7 el crecimiento de la economía a través del producto interno neto ajustado ambientalmente y los costos de degradación ambiental.

Para autores como El Serafy (1989) se pueden presentar cuatro situaciones hipotéticas en una economía cuando a sus indicadores macroeconómicos se les incorpora la variable ambiental, estas son:

1. Situación ideal u óptima: se presenta cuando a un mayor crecimiento ajustado ambientalmente le corresponde un menor agotamiento de los recursos naturales y a un menor deterioro ambiental, lo cual puede interpretarse como crecimiento económico sustentable o como crecimiento del producto interno neto ecológico (PINE).

2. Situación completamente indeseable: donde la recesión económica (crecimiento negativo del PNB) está asociada a mayores grados de agotamiento de los recursos naturales y con mayor deterioro ambiental, lo cual puede interpretarse como recesión económica depredadora o como decremento del PINE.

3. Situación intermedia "A" o histórica: donde el crecimiento económico se basa, en buena medida, en mayores grados de agotamiento de los recursos naturales y de deterioro ambiental, lo cual puede interpretarse como crecimiento económico insostenible.

4. Situación intermedia "B" o ecologismo estacionario: donde se suponen como excluyentes la conservación ecológica y la calidad ambiental frente al crecimiento económico, dando como resultado posible el que se priorice una visión conservacionista a tal extremo que haga inviable cualquier actividad económica, lo cual puede interpretarse como paralización económica ilusoriamente sustentable.

A continuación presentamos un análisis realizado con datos publicados por el INEGI (1999) del Sistema de Cuentas Ecológicas y Económicas de México, para ver en cuál de estas situaciones se encuentra la economía mexicana.

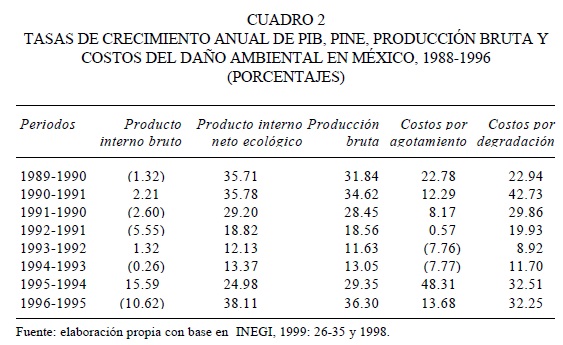

En el cuadro 1 se presentan los costos por degradación y agotamiento de los recursos naturales en México, así como el PINE8 para el periodo de 1988 a 1996, en tanto que el cuadro 2 contiene las variaciones porcentuales de estos indicadores. Como se aprecia, los costos de agotamiento han tenido una variación porcentual anual con tendencia a la baja, excepto para el periodo de 1995-1994, en el que se presentó un aumento significativo de 48.31 por ciento. Los costos de degradación ambiental presentan una tendencia inconsistente. Llama la atención el crecimiento menos acelerado que presenta el periodo de 1993-1992, pues sólo crece 8.92 por ciento, en tanto que el PINE se muestra a la baja, excepto para el periodo de 1995-1996, con 38.11 por ciento.

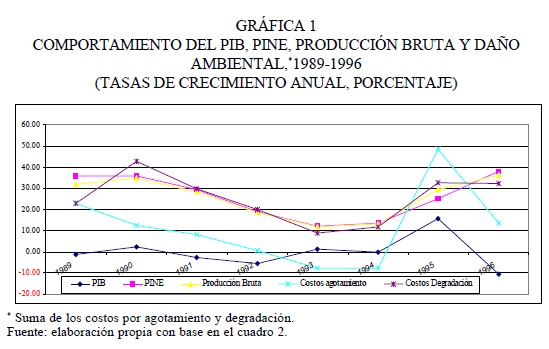

La gráfica 1 nos ilustra mejor el comportamiento de las tasas de crecimiento anual de estas variables, incluyendo el PIB y la producción bruta; en dicha gráfica se aprecia que el PINE y la producción bruta tienen un comportamiento similar para el periodo de 1989-1996. La curva del PINE es ligeramente superior a la de la producción bruta, excepto para el periodo de 1994-1995, superando el PINE nuevamente a la producción bruta en 1996. Ambas curvas están por encima de la curva del PIB, en tanto que las curvas de los costos de degradación están por arriba de la curva del PIB, reflejando una tendencia similar a la obtenida por las variaciones del PIB, sólo que con tasas de crecimiento más elevadas. Referente a la curva de costos de agotamiento del capital se aprecia en la gráfica que esta curva está por debajo de la del PIB en los años de 1993 a 1995, y alcanza su máximo en 1995.

Para ubicar a la economía mexicana en cualquiera de las cuatro situaciones hipotéticas mencionadas anteriormente: ideal, completamente indeseable, intermedia A e intermedia B, comparamos las tasas de crecimiento anuales obtenidas para el periodo de 1989-1996, para ver si éstas se han incrementado, disminuido o mantenido constantes respecto a su periodo inmediato anterior.

El cuadro 3 se elaboró comparando las tasas de crecimiento anual de las variables PIB, PINE y los costos del daño ambiental (que son la suma de los costos por agotamiento y degradación) respecto al año anterior; así, se colocó un "Δ" cuando se presentó un aumento en la tasa de crecimiento anual, un "∇" cuando la tasa disminuyó en relación con el año anterior y un "⊂" cuando prácticamente se mantuvo inalterada y se definieron las situaciones para cada año de referencia; de esta manera observamos que la economía mexicana se encuentra en las situaciones "intermedia A" e "intermedia B" para el periodo de 1989-1996. Las excepciones son los años de 1993 y 1994, donde existe un rango de incertidumbre para clasificar el comportamiento de las variables; por ejemplo, para el periodo de 1992-1993 las tasas de crecimiento anual de los costos del daño ambiental y las registradas por el PIB podrían hacernos pensar que estamos en una "situación ideal u óptima" y esperar, por consiguiente, que el PINE observara un crecimiento mayor al que registró en el año anterior; sin embargo, éste registró su nivel más bajo del periodo de 1989-1996, lo que nos hace también clasificarlo en una "situación intermedia B".

Para 1993-1994 también tenemos otra situación de definición, pues el crecimiento de los costos del daño ambiental, en contraposición al descenso del PIB, nos haría esperar un descenso en la tasa del PINE y ubicar este año en una "situación completamente indeseable"; sin embargo, no sucede así, ya que en ese año se registró una tasa mayor a la obtenida el año anterior. Esto nos hace pensar que estaríamos en una "situación intermedia B".

El anterior argumento nos hace reflexionar sobre la situación poco ventajosa que tiene la economía mexicana en términos del uso adecuado de sus recursos naturales y señalar la necesidad de hacer estimaciones más sofisticadas para definir el grado de sustentabilidad en la que se encuentra nuestro crecimiento económico. En este sentido, las estimaciones obtenidas por Pearce y Atkinson (1995) con el índice de sustentabilidad, que clasifican a la economía mexicana como marginalmente sustentable, no están del todo erradas.

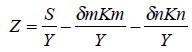

Para hacer un mejor diagnóstico y comparar los resultados presentados en el cuadro 3 estimamos el índice de sustentabilidad propuesto por Pearce y Atkinson,9 quienes utilizando las estimaciones de los costos de daño ambiental y combinando la depreciación del capital natural con la depreciación del capital de los medios de producción, elaboran un índice de sustentabilidad.

Estos autores utilizan la regla de Hicks-Page-Hartwick-Solow que mide los cambios netos en el stock del capital, entendido éste como la sumatoria de todos los capitales existentes, es decir, del capital elaborado por el hombre y usado en los procesos de producción, también llamado capital manufacturero (Km), del capital humano (Kh) y del capital natural (Kn), expresado en la siguiente ecuación:

K = Km +Kh + Kn

Suponemos que la tasa de crecimiento del stock del capital es positiva en el tiempo, es decir:

Además, se asume que se conoce la acumulación del capital neto y que se cumple la regla de sustentabilidad que se presenta en la siguiente expresión algebraica:

K = S (t) - δK (t)

Donde S(t) es el ahorro bruto y δ la depreciación del capital; combinando ambos supuestos tenemos que:

S(t) -δK (t) ≥ 0

Descomponiendo K, tendremos la siguiente expresión:

S(t) - δmKm(t) - δhKh(t) - δnKn(t) ≥ 0

Asumiremos que δh, que representa la depreciación del capital humano, es igual a cero,10 y, si dividimos la expresión anterior entre el ingreso nacional, tendremos el índice de sustentabilidad propuesto por Pearce y Atkinson:

Donde Z representa el índice de sustentabilidad e Y es el ingreso nacional.

Pearce y Atkinson acotan los resultados de Z en tres valores posibles (bajo el análisis de sustentabilidad débil): si Z > 0 estaremos ante una situación donde la economía está creciendo de manera sustentable; si Z < 0 la economía es no sustentable, pero cuando Z = 0 estemos hablando de una economía marginalmente sustentable.

Utilizando las anteriores expresiones algebraicas realizamos estos cálculos para el periodo de 1988-1996 en México. En nuestras estimaciones utilizamos el ahorro neto en lugar del ahorro bruto11 y el ingreso nacional disponible.

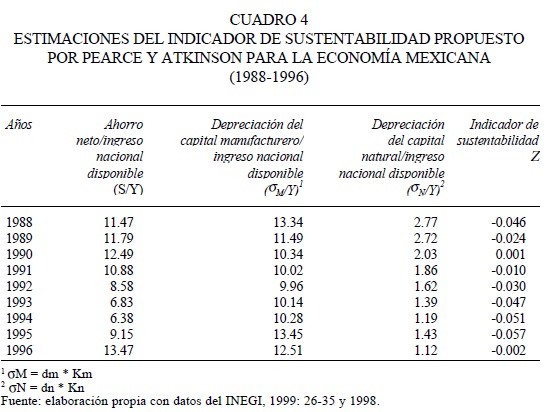

El cuadro 4 presenta los resultados obtenidos y, como se observa, sólo en 1990 el índice de sustentabilidad Z fue ligeramente superior a cero; sin embargo, es más factible definir que la economía mexicana en ese año registró un crecimiento marginalmente sustentable. Para todos los demás años del periodo, Z tuvo valores negativos, lo que nos define como una economía con crecimiento no sustentable.

Si bien en el estudio de Pearce y Atkinson México está clasificado como un país marginalmente sustentable, las estadísticas reportadas por el SCEEM nos permiten hacer nuevos cálculos y tratar de contribuir a la polémica sobre la situación económico-ambiental en la que se encuentra nuestro país. Otro hecho significativo que se desea destacar aquí es que este tipo de ejercicios pone en evidencia la necesidad de seguir creando indicadores ambientales que nos posibiliten establecer y diseñar políticas económicas que consideren como los problemas ambientales merman el desarrollo social de las naciones.

Reflexiones finales: algunas tareas por resolver

Si bien encontrar un indicador macroeconómico que mida y registre los procesos económicos que degradan o agotan el medio ambiente, en afán de darle un carácter sustentable o no a los diferentes procesos de crecimiento económico, no ha sido una tarea fácil, como lo demuestra el caso de la experiencia del SCEEM en México, este hecho nos hace insistir en la necesidad de crear herramientas que contribuyan a establecer criterios a largo plazo para el diseño de instrumentos de política económica.

No obstante, deseamos señalar algunas tareas que deben resolverse para lograr un mejor uso de las estimaciones del PINE en nuestro país:

1. En el cálculo del PINE se asume que los bienes producidos son sustitutos cercanos perfectos del capital natural, esto garantiza que deben tener una pendiente de sustitución decreciente en relación con el stock natural, lo cual no necesariamente es así.

2. El SCEEM presenta las mismas limitantes que tiene el SCN, falta incorporar el sector informal y el autoconsumo; este último concepto es importante, considerando que en zonas rurales gran parte de sus ingresos no son cuantificados en términos monetarios, pues se excluye la producción para autoconsumo dentro de los hogares.12 En este punto también debe pensarse en la posibilidad de cuantificar el trabajo familiar y el doméstico.

3. Es necesario incorporar en el concepto de activos ambientales y no producidos el incremento o bien la pérdida de la biodiversidad; también se deben incluir cambios provocados por desastres naturales en los recursos naturales, como los forestales, y se debe dar un tratamiento especial al tráfico de especies.

4. A mediano o largo plazos se debe incorporar el concepto de capital humano referido a la acumulación de conocimientos ancestrales que han contribuido a la preservación de recursos naturales, como plantas medicinales.

5. Si bien es un hecho significativo pasar de PIN a PINE, estimar el PIN es muy complicado debido a las dificultades que se tienen para estimar la depreciación del capital de la maquinaria y equipo. Por otra parte, es necesario darle un lugar especial a la categoría de activos ambientales, no sólo deben ser tratados como los activos económicos producidos, sino que se debe definir cómo se estimará la tasa de depreciación del capital natural. Por que si bien el agotamiento debe entenderse como depreciación del recurso natural, el problema económico radica en conocer cuál tasa debe considerarse para medir el desgaste de los activos naturales y cuáles son los criterios empleados para estimarla para cada recurso ambiental. En este punto hay que recordar que no todos los recursos ambientales tienen el mismo desgaste, los que están estrechamente relacionados con las actividades económicas tendrían tasas de degradación ambiental más elevadas y en aquéllos como el aire, el agua y el uso del suelo, su estimación sería mucho más compleja.

6. En la estimación de los conceptos de acumulación neta de los activos ambientales y no producidos será necesario en el futuro definir si la cantidad de especies que viven en los ecosistemas o en las áreas naturales protegidas se definirán como activos ambientales; en caso de ser así, será preciso no sólo saber su tasa de crecimiento o decrecimiento de las especies para valuar de esta manera los cambios en el futuro y el valor de las mismas.

7. Si bien es cierto que en el SCEEM se incorporan los gastos ambientales, por ejemplo costos por salvaguardar un área natural protegida o una reserva de la biosfera, es necesario saber si con esta inversión física en un lapso de "n" años se logra cambiar el stock natural, pues se necesita conocer aún qué tanto de esta inversión física ha contribuido a su mejora, o bien no ha sido capaz de frenar su deterioro. De ahí que es necesario hacer distinción entre inversión ambiental bruta y neta.

8. Falta incluir los costos económicos de las pensiones y seguros de enfermedad, indicador proxi de los costos en salud de la contaminación atmosférica, así como los daños causados a la propiedad y pérdida de capacidades productivas y los daños reales, intangibles y no cuantificables de los desastres naturales.

9. Si bien en los años recientes se ha dado mayor importancia a la creación de una cuenta satélite13 para el turismo, es imprescindible que se distinga en ella entre turismo y ecoturismo y se definan los mecanismos para medir la degradación ambiental que se realiza en los ecosistemas en donde esta actividad es preponderante.

10. Aún falta mucho por hacer en términos teóricos sobre los métodos económicos para valuar recursos naturales; en el caso de los utilizados para valuar los activos no producidos, como petróleo, forestación, recursos hídricos y aire, falta definir si a futuro se seguirá usando la tasa de interés del mercado o una la tasa de degradación de estos recursos. Sólo se sabe que ésta debe ser continua y positiva en el tiempo, pero podríamos pensar en un indicador híbrido (por ejemplo: tasa de deforestación por tasa de interés).14

11. Hasta el momento las estimaciones del PINE se han elaborado por el lado de la oferta económica; falta estimar el PINE por el lado de la utilización de los bienes y servicios, así como la estimación del valor agregado y el ingreso nacional disponible, por lo que es importante saber cuál será el tratamiento que se le dará a las empresas y hogares para las estimaciones del PINE, en especial para estimar el daño ambiental y la degradación de estas unidades económicas.

La tarea para los economistas preocupados por incorporar el daño ambiental a la esfera macroeconómica apenas comienza y es necesario avanzar en la construcción de términos de referencia e instrumentos económicos, así como hacer uso de conocimientos de otras disciplinas que nos permitan incorporar los efectos negativos de las actividades económicas en el crecimiento económico, en aras de tener un mejor planeta para las generaciones futuras.

Si bien en este trabajo se demostró que es posible establecer parámetros de sustentabilidad (que son los casos de la "sustentabilidad débil" que se establece como un soporte de la economía ambiental vs la sustentabilidad fuerte "economía ecológica" ), tal como lo hicimos en este trabajo usando los datos del SCEEM, debemos mencionar que esto es posible siempre y cuando mantengamos el supuesto de completa sustitución entre las diferentes formas del capital (natural y manufacturero), lo que implica que los ingresos obtenidos a través del agotamiento de los recursos no renovables se inviertan con expectativas de éxito y en la suficiente cantidad capaz de aumentar la dotación de capital manufacturero.

El anterior argumento implica que casi siempre es posible obtener el PIN, así como la depreciación de cada uno de los capitales (manufacturero, natural y humano). Esto no siempre es posible, pues en las estimaciones del PIN en México regularmente se consideran tasas de depreciación constantes en periodos más o menos cortos.

Por otra parte, el método empleado para obtener el índice de sustentabilidad, y así establecer parámetros para definir los criterios de sustentabilidad de las economías, está directamente relacionado con los niveles de ahorro. Nuestra principal observación crítica radica en que son precisamente las economías desarrolladas las que tienen niveles de ahorro más altos y, de acuerdo con las estimaciones de Pearce y Atckinson, las que presentan un índice de sustentabilidad mayor. A su vez, estas economías tienen tasas de depreciación del capital manufacturero mayores a las que registra su capital natural. En contraparte, las economías en desarrollo tienen tasas de depreciación del capital natural mayores a las del capital manufacturero, lo que no parece reflejarse en el caso mexicano (cuadro 4). Este hecho hace necesario que se aclare que los cálculos realizados para obtener el índice de sustentabilidad para el caso de la economía mexicana requieren, además de considerar la información del SCEEM, el cambio tecnológico, el crecimiento de la población y el comercio internacional.

Si bien el SCEEM tiene limitaciones, pues no se han incorporado todos los recursos naturales existentes en el país, así como todos los daños ambientales de todas las actividades económicas, es un paso significativo que permite a los economistas interesados en la materia realizar ejercicios que contribuyan a su divulgación.

Bibliografía

CARPINTERO Redondo, Óscar, 1999, Entre la economía y la naturaleza, Los libros de la catarata, Madrid. [ Links ]

COBB, C. y Cobb, 1994, The green national product: a proposed index of sustainable economic welfare, Human Economic, Centre, University Press of America. [ Links ]

COBB, C.,1989, "The index of sustainable economic welfare", in: Daly, H.E. y Cobb, J.B., (eds.), For the common good, Beacon Press, Boston. [ Links ]

EL SERAFI, S., 1989, "The proper calculation of income from depletable natural resources", in Y. Ahmad, S. El Serafi y E. Lutz, (eds.), Environmental accounting for sustainable development, the world bank, Washington, D.C. [ Links ]

EL SERAFY, Salah, 1997, "Green acounting and economic policy", in Ecological economic, núm. 21. [ Links ]

INSTITUTO NACIONAL de ESTADÍSTICA, GEOGRAFÍA e INFORMÁTICA, 1998, Sistema de cuentas nacionales de México, tres tomos, México. [ Links ]

INSTITUTO NACIONAL de ESTADÍSTICA, GEOGRAFÍA e INFORMÁTICA, 1999, Sistema de cuentas económicas y ecológicas de México, 1988-1996, México. [ Links ]

PEARCE, David y Giles Atkinson, 1995, "Measuring sustainable development", in Daniel Browley (ed.), The hanbook enviromental economics, Estados Unidos. [ Links ]

PEARCE, David y R. Kerry Turner, 1990, Economics of natural resources and the environment, Gran Bretaña. [ Links ]

REPETTO, R. et al., 1989, Wasting assets natural resources in the national income accounts world resources institute, Washington, D.C. [ Links ]

STOCKHAMMER, E. et al., 1997, "The index of sustainable economic welfare (ISEW) as an alternative to GDP in measuring economic welfare, the result od Austrian (revised) ISEW calculation 1955-1992", in Ecological economic, volumen 21. [ Links ]

WINOGRAD, Manuel, 1995-1996, Environmental and sustainability indicators, CIAT-UNEP, International Institutions (23), Cali, Colombia. [ Links ]

1 El Sistema de Contabilidad Nacional es un modelo analítico e integral que proporciona una descripción del proceso económico y de la estructura del aparato productivo, así como de sus cambios a través del tiempo.

2 Actualmente, el INEGI junto con la Semarnap y el Instituto Nacional de Ecología (INE) tienen como prioridad el diseño de indicadores de desarrollo sostenible. El INEGI trabaja en el diseño de una base geoestadística de la información geográfica del país que contenga el estado de sus recursos naturales por regiones. Estos indicadores están en proceso de elaboración, así como los marcos metodológicos desarrollados por las Naciones Unidas y la OCDE para elaborar indicadores ambientales con base en el modelo presión-estado-respuesta.

3 Es el organismo encargado de generar, integrar, procesar y difundir la información sobre el medio físico y los recursos naturales, así como de población y actividades económicas y productivas, incluidas en éstas las estadísticas derivadas del SCN.

4 El trabajo que sirvió como antecedente al SCEEM fue el del Banco Mundial (1991).

5 Para mayor información véase INEGI (1998: 6-8).

6 El lector más interesado en el desarrollo metodológico para la estimación del índice de bienestar económico sustentable puede remitirse a Cobb, 1989 y 1994, y para un ejercicio empírico a Stockhammer et. al., 1997, quiénes estimaran el ISEW para Australia.

7 La "sustentabilidad débil" pretende mantener constante el valor monetario del stock del capital total, suponiendo que exista plena capacidad de sustitución entre ambas formas de capital (capital natural y capital manufacturero). Lo anterior significa que las disminuciones en el valor del stock del capital natural pueden ajustarse a través de aumentos en el capital manufacturero y viceversa. En tanto que la "sustentabilidad fuerte" afirma la relevancia de mantener constante y por separado ambas formas de capital en términos físicos, ya que se presupone la necesidad de la existencia del capital natural para la elaboración del stock de capital manufacturado, de modo que se postula una complementariedad entre ambos (Carpintero, 1999; 283-286).

8 Por costo de agotamiento se entiende a las estimaciones monetarias que expresan el desgaste o pérdida de los recursos naturales equivalentes a una depreciación; los costos de degradación son las estimaciones monetarias requeridas para restaurar el deterioro del ambiente, ocasionado por las actividades económicas; el producto interno neto ecológico es la producción interna neta del país a la que se le restan los costos de agotamiento y degradación ambiental (INEGI, 1999: 10).

9 Pearce y Turner (1990) consideran que para que cualquier sistema sea sustentable se deben cumplir al menos los siguientes tres requisitos: a) la tasa de explotación de los recursos naturales no debe exceder la tasa de regeneración; b) las emisiones contaminantes no deben exceder las capacidades asimilativas de los ecosistemas, y c) los recursos naturales pueden ser explotados de manera cuasi-sustentable, pero deberán establecer límites a sus tasas de depredación, así como deberán crear recursos sustitutos o restituir los utilizados.

10 Supuesto bastante débil, pues el manejo de maquinaria y equipo para la producción requiere de conocimientos adquiridos previamente, pero, como este dato es difícil de estimar, no hacemos uso del mismo.

11 El ahorro neto se deriva del ahorro bruto, sólo que el primero representa la parte del ingreso disponible que no se gasta en bienes y servicios de consumo final. También se hizo el ejercicio considerando el ahorro bruto y el ingreso nacional; las estimaciones de Z fueron mucho menores y el signo no cambió para ninguno de los años del periodo analizado. Aquí sólo presentamos los resultados obtenidos con el ahorro neto y el ingreso nacional disponible por ajustarse de mejor manera a las características de la economía mexicana.

12 Nos referimos a aquellos bienes y/o actividades que realizan los hogares y por las cuales obtienen ingresos o bienes que consumen y que se materializaron a partir de la explotación directa de los recursos naturales (ejemplo: agricultura, ganadería, sivicultura, caza y pesca).

13 El SCN está integrado por cuatro cuentas consolidadas; las cuentas satélites no se pueden registrar de la manera tradicional, es decir, no se pueden integrar tal cual al SCN pues los flujos económicos que éstas generan no tienen un mercado específico que les permita asignar precios y valores. Este hecho puede provocar que las ecuaciones del equilibrio macroeconómico, de incorporarse dichas cuentas, queden desbalanceadas. En México existen seis cuentas satélites, que son la de turismo, el SCEEM, de salud, de los inventarios de educación, de los registro de los servicios financieros y de la industria maquiladora de exportación.

14 En las estimaciones de los costos por agotamiento y degradación en el SCEEM, los métodos utilizados fueron de la Renta-El Serafy, el de costo de uso y el costo de mantenimiento; para mayores detalles véase INEGI, 1999: 5-11.

Información sobre la autora

Anabel Martínez Guzmán. Maestra en Economía Aplicada por el Colegio de la Frontera Norte. Actualmente se desempeña como jefa de Departamento de Instrumentos de Mercado en la Dirección de Economía Ambiental de la Dirección General de Regulación Ambiental del Instituto Nacional de Ecología (INE). Ha publicado, en coautoría con Patrick Bukley, "Evaluación de la aplicación de un impuesto ecológico a las actividades productivas con relación a su volumen de descargas de aguas residuales en la Ciudad de México: un análisis insumo-producto", en Comercio Exterior, 1998, vol. 40 num. 12, diciembre, México. Sus próximas publicaciones son "Propuesta metodológica para valuar por métodos indirectos los recursos pesqueros en México: el caso del erizo de mar una especie ribereña en la costa occidental de Baja California" en Economía, sociedad y medio ambiente: contribuciones al debate del desarrollo sustentable en México, en imprenta, y en coautoría con Carlos Israel Vázquez, "Efectos socieconómicos de los instrumentos de regulación pesquera en la pesca artesanal de Baja California". Correo electrónico: amartine@ine.gob.mx