text in

text in  English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

La apertura comercial y la integración economica de México han crecido desde su ingreso al Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT, por sus siglas en inglés) en 1986 y la firma del Tratado de Libre Comercio de América del Norte (TLCAN) en 1993. En 2013 el país tiene una red de 10 Tratados de Libre Comercio con 45 países, 30 Acuerdos para la Promoción y Protección Recíproca de las Inversiones y nueve acuerdos de alcance limitado (Acuerdos de Complementación Económica y Acuerdos de Alcance Parcial) en el marco de la Asociación Latinoamericana de Integración (ALADI). México exhibió en 2013 un grado de apertura comercial5 de 64 %, que al considerar el tamaño del PIB lo ubica como una de las economías más abiertas, superada únicamente por países relativamente pequeños.

A pesar de que en los 10 años recientes las compras provenientes de EE.UU. disminuyeron a una tasa media de crecimiento anual (TMCA) de 2 %, y las importaciones provenientes de China y Europa han aumentado a una TMCA de 10 % y 0.3 %, respectivamente en 2013 las relaciones comerciales de México fueron principalmente con EE.UU., con 82 % de sus exportaciones y 52 % de sus importaciones.

En el análisis del flujo comercial las exportaciones están estrechamente relacionadas con el crecimiento económico, y aunque el flujo no está altamente correlacionado con la recuperación de los ciclos económicos de los países industriales y semi-industriales, las exportaciones sí lo están bajo la hipótesis exportled recoveries (Feder, 1983; Prasad y Gable, 1998; Irwin y Terviö 2002; Tekin, 2012). Debido a que el sector agropecuario está constituido por productos altamente intercambiables y a la gran apertura comercial que México ha experimentado en los 15 años recientes, el TCR cobra importancia como variable de análisis para el desarrollo sectorial.

El TCR es un precio relativo y como tal no está bajo el control directo de las autoridades, pero hay varias políticas macroeconómicas y sectoriales que lo afectan (Sadoulet y De Janvry, 1995); por lo tanto, puede ser influenciado a través de las medidas de política. Eichengreen (2008) afirmó que éstas deben enfocarse a la promoción de un ambiente de estabilidad y a la alineación de la política macroeconómica con los objetivos sectoriales.

Los estudios sobre la determinación del tipo de cambio reconocían su importancia en la economía. El artículo de Schuh (1974) permitió considerar la función de la tasa de cambio como variable fundamental explicatoria de los flujos comerciales, especialmente los agropecuarios, y se destacó que el tipo de cambio desempeña una función fundamental en el desarrollo del comercio internacional primordialmente el agrícola, en la valoración de los recursos y en la distribución de los beneficios del progreso económico entre consumidores y productores dentro de una economía.

El tipo de cambio es la influencia más poderosa sobre los precios relativos de la economía y sus efectos en los precios agrícolas reales sobrepasan los de otros tipos de intervención en los precios (establecimiento de precios máximos y mínimos), además es uno de los instrumentos principales usados para la estabilización macroeconómica (Sadoulet y De Janvry, 1995). Una razón por la cual el sector agrícola es más susceptible a la variabilidad del tipo de cambio es que está conformado por productos altamente intercambiables o que son sustitutos cercanos respecto a la producción o el consumo de productos de exportación o importación (Norton, 2004).

No obstante la pérdida de importancia relativa de las exportaciones agrícolas, éstas son relevantes en términos regionales, en el mercado laboral y en la reactivación de la demanda interna. El sector agroalimentario tiene el mejor desempeño, con tasas de crecimiento positivas aun en periodos de crisis, lo cual manifiesta el alto potencial de dicho sector.

Hay varios estudios sobre el tipo de cambio en México enfocados en su predictibilidad y manejo (Loría, 2003; Bahmani-Oskooee y Hegerty, 2009; Loría et al., 2010; Ramírez y Arreola, 2013). Sin embargo, no se ha elaborado un modelo estructural del tipo de cambio, que indique las variables fundamentales que determinan su comportamiento.

Entre las variables más referidas en los estudios con modelos econométricos con aplicación predictiva del tipo de cambio están los flujos de capital (Rozo, 1997), el tipo de interés (Clarida y Waldman, 2007; Engel et al. , 2007; Chaboud et al. , 2008; Chen y Tsang, 2010) y los agregados monetarios (Don y Lee, 1987; Loría et al., 2010; Bahmani, 2011).

Los estudios sobre la determinación del tipo de cambio se han utilizado variables reales y nominales, destacan por su valor explicativo, el DP (Miyakoshi, 2003; Choudhri y Khan, 2005; Guo, 2010); el diferencial de las tasas de interés, asociándolo a la volatilidad del tipo de cambio (Miyakoshi, 2003; Bagchi et al., 2004; Chen, 2006); los TI que están cointegrados con el TCR (Bagchi et al. , 2004; Aizenman y Riera-Crichton, 2008; Bleaney y Francisco, 2010); el O, con el argumento de que un aumento de esta variable conducirá a una depreciación significativa de las monedas de los países importadores netos de petróleo con respecto a las monedas de los países exportadores netos de petróleo (Chen y Chen, 2007; Korhonen y Juurikkala, 2009; Lizardo y Mollick, 2010); las reservas internacionales, que muestran un efecto importante sobre todo en economías en desarrollo, donde éstas amortiguan el impacto de los TI en el TCR observando una relación directa entre dichas variables (Wang y Dunne, 2003; Aizenman y Riera-Crichton, 2008); y los flujos de capital que muestran un efecto importante sobre todo en economías en desarrollo (Aizenman y Riera-Crichton, 2008).

En la búsqueda de las variables que determinan el tipo de cambio a través del estudio del comportamiento longitudinal de series de tiempo se usan diversas metodologías: 1) enfoque de cambio de Markov (Chen, 2006), 2) los sistemas de análisis mediante modelos autorregresivos (Golberg y Frydman, 1996; Faust et al., 2007; Fang et al., 2009), 3) análisis espectral (Grossmann y Orlov, 2012), y 4) cointegración (Kim, 2003). Los resultados dependen de las características de cada país estudiado, el grado de liberalización y dependencia comercial, la especialización, importancia relativa de cada sector productivo y políticas gubernamentales.

Ramírez y Arreola (2013) indicaron que las series de tiempo del tipo de cambio mexicano no pueden ser analizadas con modelos de la familia Modelo Generalizado de Heterocedasticidad Condicional Auto-rregresiva (GARCH, por sus siglas en inglés) debido a la irreversibilidad de dicha variable en el tiempo. Este tipo de modelos es válido con estructuras univariadas y en el estudio del impacto de un tratamiento. No obstante, desde una perspectiva teórica es más apropiado, sobre todo para modelos multivariados, el sistema de modelado dinámico que incluye el análisis de cointegración (Rosel et al., 1999).

Las técnicas de cointegración en el estudio del tipo de cambio fueron usadas por Baillie y Selover (1987), Kim y Mo (1995), Kim (2003) y Bagchi et al. (2004) y destaca su uso para pronóstico. En nuestro estudio se utilizó un modelo multivariado usando series que teórica y empíricamente son importantes para determinar el TCR México-EE.UU., utilizando las técnicas de cointegración, específicamente la metodología de Engle-Granger (1987), para el modelo econométrico.

La presente investigación se desarrolló bajo la hipótesis de que el TCR está influenciado por los TI, el DR, el DP y el O. El objetivo fue determinar a través del análisis econométrico el impacto de las variables fundamentales que afectan el comportamiento del TCR entre México y EE.UU. para proporcionar una base que permita una intervención gubernamental más acertada.

Materiales y Métodos

Dadas las características estructurales de la economía de México, se eligieron las siguientes variables: TI porque evidencian la situación bajo la cual se desarrollan los flujos comerciales; DR porque el régimen cambiario de México no es completamente flexible; DP porque señala la eficiencia en la utilización de los recursos; y O por su importancia en la economía de México.

Para el estudio se utilizaron datos anuales del periodo de 1980 a 2010, durante el cual la política cambiaria del país tuvo un gran dinamismo abarcando la etapa final del modelo Industrialización por Sustitución de Importaciones (ISI) y el comienzo de la liberalización comercial desde la década de 1990.

La construcción de la base de datos usó información oficial: Banco de México (Banxico), Instituto Nacional de Estadística y Geografía (INEGI), Secretaría de Economía (SE) Banco Mundial (BM), Bureau of Economic Analysis y Bureau of Labor Statistics (BLS). Las series usadas fueron: la tasa de cambio nominal (pesos por dólar) obtenida de la serie histórica diaria del tipo de cambio peso-dólar de Banxico; el índice nacional de precios al consumidor (INPC) base 2005 para México y EE.UU. construida con información de la consulta en línea de INEGI y de las series específicas de datos del BM, respectivamente; los índices de precios de las exportaciones y las importaciones con base 2005; el PIB para México y EE.UU. a precios del 2005 y sin desestacionalizar; el monto de las reservas totales de México y EE.UU., todos obtenidos del BM; la población económicamente activa (PEA), para EE.UU. de la base de datos del BLS y para datos de México se consultaron las estadísticas históricas publicadas por el INEGI; y los precios del petróleo (mezcla mexicana y WTI) obtenidos mediante una solicitud electrónica en la página de internet del Servicio Geológico Mexicano de la Secretaría de Economía.

Definición de variables

Tipo de Cambio Real (TCR). Es la relación de precios relativos entre el nivel de precios externos (IPCEUA, t) y el nivel de precios internos (IPCMx, t) ajustado por el tipo de cambio nominal (TCN). Esta definición se usa sobre todo en trabajos empíricos, por los organismos internacionales y por los bancos centrales de cada país, y puede ser vista como una medida de las desviaciones del tipo de cambio con respecto al tipo de cambio de paridad de poder adquisitivo (PPP). Cuando se emplea este tipo de definición se hace referencia a dos tipos de monedas o a una canasta de monedas.

(1)

(1)

Términos de Intercambio (TI). Es la relación entre los precios relativos mundiales de los bienes que un país exporta (PX) y el precio de los bienes de importación (PM), un aumento en TI revela una mejoría para el país exportador y un aumento en el bienestar, pero una caída en TI, llamada deterioro de los términos de intercambio, reduce el bienestar del país.

(2)

(2)

Diferencial de Productividad (DP). La relación entre la cantidad de productos obtenida por un sistema productivo y los recursos utilizados para generarla. El diferencial de productividad estará dado por la ecuación 3.

(3)

(3)

donde Y corresponde al PIB (millones de dólares) y N es la población económicamente activa (PEA, en millones de personas).

Diferencial de Reservas (DR). Según el BM (2013), las reservas comprenden las tenencias de oro monetario, derechos especiales de giro, reservas de los miembros del Fondo Monetario Internacional (FMI) que mantiene el mismo organismo y tenencias de divisas bajo el control de autoridades monetarias. Así, DR está definido como:

(4)

(4)

donde R son las reservas totales y Y es el PIB (millones de dólares).

Precio del petróleo (O). Se construyó un índice de precios simple, con los precios históricos de la mezcla mexicana y el WTI (West Texas Intermediate).

El modelo utilizado para la estimación de los parámetros fue con doble logaritmo ya que permite un análisis de elasticidades muy útil en el proceso de intervención gubernamental, y está definido así:

(5)

(5)

donde TCRt es el tipo de cambio real (pesos por dólar de EE.UU.), TIt son los términos de intercambio, es el diferencial de productividad, DRt es el diferencial de reservas, Ot es el precio real del petróleo, y ut es el término de error.

Un aumento en la relación de intercambio, cuando el precio de exportación es superior al precio de importación ceteris paribus, indica que las importaciones resultan más baratas y esto implica la apreciación del TCR. Por lo tanto, se espera que β1<0 (Bagchi et al., 2004). La hipótesis Balassa-Samuelson (BS) implica que un aumento de la diferencia de productividad dará lugar a la apreciación del TCR y, por lo tanto, se espera que β2<0 (Choudhri y Khan, 2005; Guo, 2010). Un aumento en las reservas internacionales dará lugar a la apreciación del TCR, pero un aumento de la deuda también dará lugar a la apreciación del TCR; por lo tanto, podría ser que β3>0 o bien β3<0 (Aizenman y Riera-Crichton, 2008). Aquí se espera que β3>0 ya que de acuerdo al artículo 34 de la Ley del Banco de México, la principal fuente de divisas que conforman la reserva internacional procede de los dólares que Petróleos Mexicanos (oferente neto de divisas) enajena al Banco de México por su balanza comercial superavitaria. Un aumento en el precio del petróleo se traducirá en TI más favorables para el país exportador neto de petróleo. México es una economía exportadora neta de petróleo; por lo tanto, se espera que β4<0 (Chen y Chen, 2007; Lizardo y Mollick, 2010).

La prueba de Chow (1960) se realizó para probar estabilidad paramétrica en los datos, tomando en cuenta la historia cambiaria de México, y se consideraron los siguientes tres periodos: 1) en 1982 fue la segunda crisis cambiaria, la primera fue en 1976 y queda fuera del objeto de estudio; 2) de 1982 a 1988 hay un periodo de manejo del tipo de cambio en el modelo ISI; y 3) la última devaluación de diciembre de 1994.

De acuerdo con la prueba de Chow, son estadísticamente diferentes los datos con corte al año de 1994, con un Fc=19.61 para el valor crítico F con 2 y 30 gl al 1 % es de 5.39; por lo tanto, se rechaza la hipótesis nula de estabilidad paramétrica y se concluye que las regresiones son diferentes, en cuyo caso la regresión conjunta es de dudoso valor. En los otros periodos analizados las regresiones no fueron estadísticamente diferentes, por lo cual también se incluyó como una variable determinante en la estimación del modelo una variable dummy que diferencia los datos de 1980 a 1993 y 1994 a 2010, cero para el periodo de 1980 a 1993 y uno para el resto, con el fin de captar la influencia de la devaluación del peso mexicano en 1994.

Para alcanzar el objetivo planteado se utilizó el enfoque de cointegración de Engle-Granger (1987) con el siguiente procedimiento: 1) el Orden de Integración (OI) de cada una de las variables del modelo, se determinó dado que el análisis bajo este enfoque se realiza en pares de variables y que es necesario que éstas sean estacionarias de orden I(1) y que cualquier combinación lineal entre ellas lo sea también I(1), se contrastó la variable dependiente con cada una de las variables independientes para determinar aquellas relaciones que cumplieran la condición de integración y de orden; 2) la relación funcional a largo plazo se especificó y estimó, verificando que los residuos fueran integrados de orden I(0) para poder determinar la existencia de una relación estable a largo plazo; 3) el modelo de corrección de errores se estimó.

Con el fin de determinar precedencia de las variables se realizó la prueba de causalidad de Granger (1969); finalmente se realizó la estimación de los parámetros del modelo propuesto mediante mínimos cuadrados ordinarios (MCO). Para el análisis de estacionariedad de las series se utilizaron los correlogramas y la prueba de Dickey - Fuller Aumentada (ADF, por sus siglas en inglés) (Dickey y Fuller, 1979) con los valores críticos de Mackinnon (1996), cuya hipótesis nula dice que existe raíz unitaria, es decir, la serie no es estacionaria. La ADF es un número negativo, mientras más negativo sea el estadístico ADF (con respecto a los valores críticos) más fuerte será el rechazo de la hipótesis nula (Gujarati y Porter, 2010).

Resultados y Discusión

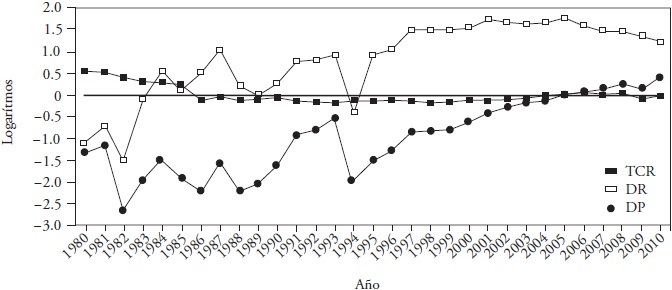

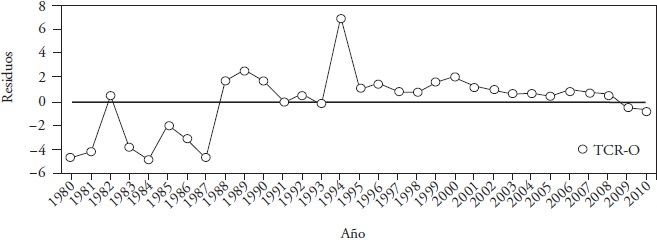

De acuerdo con la inspección gráfica de los datos para el periodo 1980 a 2010 (Figura 1 y Figura 2) se distinguió un periodo de corte en 1994 a partir del cual las series del TCR, del DR, del DP y de los TI mostraron variaciones más pequeñas; sin embargo, aún conservan tendencia a través del tiempo, lo cual indica que poseen raíz unitaria, el O pareciera ser una serie estacionaria, los TI son la única variable que muestra una tendencia decreciente.

Fuente: Elaboración propia.

Figura 1 Cambio (expresado en logaritmos) del tipo de cambio real (TCR) entre México y EE.UU. y del precio del petróleo (O).

Fuente: Elaboración propia.

Figura 2 Cambio (expresado en logaritmos) de los Términos de Intercambio (TI), el Diferencial de la Productividad (DP) y el Diferencial de Reservas (DR) entre México y EE.UU.

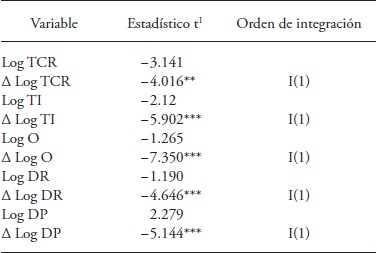

Las pruebas sobre estacionariedad revelan que los estadísticos Q6 son significativos (α=0.001), así como el valor absoluto de los estadísticos ADF que son menores que cualquiera de los valores críticos de Mackinnon (1996), lo cual obliga a rechazar las hipótesis nulas que establecen que las series TCR, DP, DR, TI, O son estacionarias. Por lo tanto, las series en niveles poseen raíz unitaria (Cuadro 1).

Cuadro 1 Resultados de la prueba para raíz unitaria de Dickey-Fuller Aumentada (ADF).

1Valores críticos tau de Mackinnon (1996). **α=0.05; ***α=0.01) Fuente: Elaboración propia a partir de resultados de las pruebas estadísticas

Con base en la no estacionariedad de los datos, no es posible realizar la estimación de los parámetros del modelo propuesto con las series originales, porque los resultados estimados podrían mostrar relaciones espurias. Por lo tanto, se determinó el orden de integración de cada variable (Cuadro 1), el cual indica el número de veces que se debe diferenciar una serie de tiempo para convertirla en una serie estacionaria. Así una serie de tiempo está integrada de orden d, escrita I(d), si después de diferenciarla d veces se convierte en estacionaria (Gujarati y Porter, 2010).

El proceso de diferenciación para cada serie queda expresado de la siguiente manera:

Los resultados de estas pruebas para las series originales y para sus primeras diferencias, están en el Cuadro 1 donde se muestra evidencia para afirmar que todas las series son no estacionarias de orden uno I(1).

Según Gujarati y Porter (2010), dos o más series de tiempo que son no estacionarias de orden I(1) están cointegradas si existe una combinación lineal de esas series que sea estacionaria o de orden I(0). El vector de coeficientes que crean esta serie estacionaria es el vector cointegrante. Dado que todas las series fueron integradas de orden I(1), es posible inspeccionar sobre la cointegración por pares entre TCR y TI, DR, DP y O; se establecieron la relaciones de equilibrio a largo plazo, se especificaron y estimaron las siguientes funciones estáticas del TCR a largo plazo:

La relación de largo plazo entre cada par de variables se examinó usando la prueba de raíz unitaria ADF sobre el término error u2,t de la siguiente manera:

La hipótesis nula Ho: no estacionariedad de la perturbación (H0: ρ=0), es probada contra la hipótesis alternativa H1: estacionariedad (Ηa: ρ<0) a través del estadístico t para ρ.

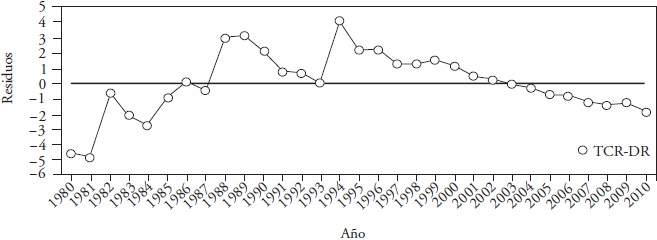

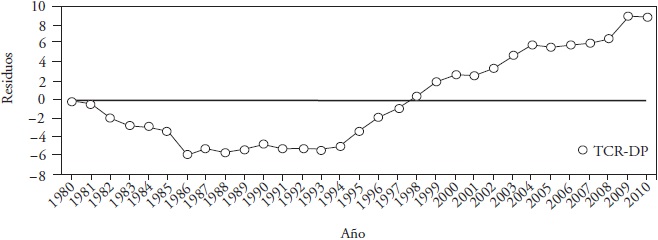

La inspección gráfica sugiere que los residuos son estacionarios, es decir, con un orden de integración I(0), excepto para la relación de largo plazo entre el TCR y DP (Figura 3, 4, 5 y 6), lo que fue corroborado por los estadísticos de la prueba ADF (Cuadro 2). Por lo tanto, las series analizadas tienden a un equilibrio de largo plazo con TCR a excepción de la serie DP.

Fuente: Elaboración propia del proceso de diferenciación.

Figura 4 Residuos de la función Tipo de Cambio Real y Diferencial de Reservas (TCR-DR).

Fuente: Elaboración propia a partir del proceso de diferenciación.

Figura 5 Residuos de la función Tipo de Cambio Real y Diferencial de Productividad (TCR-DP).

Fuente: Elaboración propia a partir del proceso de diferenciación.

Figura 6 Residuos de la función Tipo de Cambio Real y Precio del petróleo (TCR-O).

Cuadro 2 Prueba de cointegración de Engle y Granger (1987) sobre los residuos estimados.

1 Valores críticos tau de Mackinnon (1996). *** α=0.01

Fuente: Elaboración propia a partir de resultados de las pruebas estadísticas

De acuerdo con lo anterior, es posible estimar los parámetros del modelo propuesto por medio del método de MCO al comprobarse la existencia de una relación a largo plazo entre las variables incluidas en el modelo.

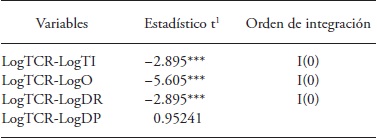

La prueba de causalidad de Granger se realizó para corroborar la dirección de la relación entre las variables. Con base en los valores de la probabilidad (Cuadro 3) no se pueden rechazar las hipótesis nulas que establecen que TCR no causa a TI y que TCR no causa a DR en el sentido de Granger. No obstante, se rechazan las hipótesis que sostienen que TI no causa a TCR, que DR no causa a TCR, que O no causa a TCR y que TCR no causa a O en el sentido de Granger. Se desprende del rechazo de las hipótesis nulas que la variable TCR precede a las variables O, TI y DR en tanto que O precede a TCR. Es decir, los valores retardados de las variables TI y DR tienen un impacto significativo en la variable endógena TCR, y que entre las variables TCR y O existe retroacción, es decir, que la causalidad de Granger corre en una sola dirección, desde TI hacia TCR y desde DR hacia TCR y corre de manera bidireccional entre TCR y O.

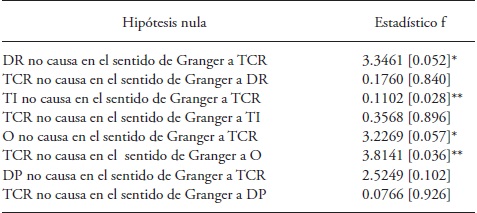

De acuerdo con lo analizado sobre el comportamiento de las variables independientes y su relación con el TCR, los signos obtenidos en los parámetros coinciden con los esperados, excepto para O (Cuadro 4).

Cuadro 4 Estimación del modelo para la determinación del Tipo de Cambio Real TCR.

***α=0.05; *α=0.10.

Fuente: Elaboración propia a partir de resultados de las pruebas estadísticas

Las variables importantes en la determinación del TCR son el DR, el DP y el O. En la prueba de causalidad de Granger se obtuvo causalidad unidireccional de los TI hacia el TCR; sin embargo, al realizar la estimación conjuntamente con las otras variables a través de MCO, la variable TI fue estadísticamente no significativa.

Los principales resultados de la regresión son:

Por cada punto porcentual que cambia la relación de reservas entre México y EE.UU., el TCR cambia 0.85 % en una relación directa.

Por cada punto porcentual que cambia el precio real del petróleo, el TCR cambia en 0.38 % en una relación directa.

En una economía exportadora neta de petróleo como México, incrementos en O conducen a una apreciación (reducción) del TCN, la relación positiva encontrada entre el O y el TCR se explica principalmente por la relación entre la inflación de EE.UU y la de México que deflacta al TCN. Precios más altos en el petróleo mejoran los términos de intercambio de la economía exportadora neta, por lo que el efecto de la inflación del país importador aunado a las acciones del Banco Central que impiden la total movilidad del TCN, provocan la relación directa entre O y TCR.

Por cada punto porcentual que cambian los términos de intercambio, el TCR cambia en 0.57 % en una relación inversa.

Dado que la variable dependiente está en logaritmo y la dummy asume el valor 0 para el período 1980-1993 y 1 para el período 1994-2010, su coeficiente se utiliza para calcular la variación porcentual del TCR entre ambos períodos, (e0.5243 - 1)100) =68.93 %. Puesto que la dummy fue estadísticamente significativa y dado que el período 1994-2010 coincide con un régimen de tipo de cambio flexible (con intervención del Banco Central), la interpretación de este resultado es que dicho régimen cambiario en México modificó el nivel del TCR, respecto al período anterior en 68.93 %.

Si bien el TCR es inelástico5 a los cambios de las variables DR y O, es a través de ellas que puede ejercerse control y manejo del TCR en busca de su estabilidad y alineación con los objetivos de política.

Debido a que el manejo de las reservas es tarea de la política monetaria, los resultados del presente estudio concuerdan con otros los cuales señalan que la política monetaria ejerce importantes efectos sobre el comportamiento del tipo de cambio, por lo cual es un importante mecanismo para su manejo y control (Isik et al., 2005; Burstein et al., 2005; Kim, 2003).

Conclusiones

Aunque los Términos de Intercambio están cointegrados con el Tipo de Cambio Real, no sirven como variable fundamental explicatoria de su comportamiento para el periodo 1980 a 2010. A pesar de ello, la cointegración de las variables permitiría su utilización en algún otro modelo. El Diferencial de Productividad es una variable importante para determinar el Tipo de Cambio Real para economías en desarrollo; sin embargo, para el caso de México-EE.UU. no fue significativo.

El Tipo de Cambio Real fue inelástico a los cambios de las variables determinantes, es decir, el cambio porcentual en el Tipo de Cambio Real es menor a uno por cada cambio porcentual en el Diferencial de Reservas y el Precio del Petróleo. Sin embargo, hay una relación directa entre las variables regresoras y la variable regresada. Una estrategia de control del Tipo de Cambio Real deberá incluir acciones de política monetaria enfocadas en el manejo de las reservas internacionales.

Debido a la relación bidireccional entre el Tipo de Cambio Real y el Precio del Petróleo, y dado que éste fue estadísticamente significativo en la determinación del Tipo de Cambio Real, es conveniente explorar algún modelo de ecuaciones simultáneas que incorpore variables de política monetaria como la tasa de interés en la determinación del Precio del petróleo.

El método de cointegración para analizar los determinantes del TCR permitió especificar un modelo con variables independientes que presentaron una relación de equilibrio en el largo plazo con el TCR. Esta clase de modelos son de interés para los teóricos de la economía, quienes buscan el equilibrio. Con la metodología de Engle-Granger (1987) se fortalece el enfoque analítico del modelo econométrico.