Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkAgrociencia

versión On-line ISSN 2521-9766versión impresa ISSN 1405-3195

Agrociencia vol.47 no.5 Texcoco jul./ago. 2013

Socioeconomía

El precio mínimo al productor primario de leche para reducir las importaciones de lácteos en México

Minimum price for milk primary producers to reduce dairy imports in México

J. Jesús Brambila-Paz*, Saturnino Mora-Flores, M. Magdalena Rojas-Rojas, Verónica Pérez-Cerecedo

Economía. Campus Montecillo. Colegio de Postgraduados. 56230. Montecillo, Estado de México.* Autor responsable.(jbrambilaa@colpos.mx).

Recibido: agosto, 2012.

Aprobado: junio, 2013.

Resumen

Los países que han aumentado su producción de leche sobre el crecimiento promedio es porque han pagado al productor de leche un precio mínimo de largo plazo, que está sobre el del mercado, fomentando así la integración horizontal y vertical de productores. El objetivo de este estudio fue determinar el precio mínimo que debe pagarse al productor de leche en México, para reducir en el largo plazo la dependencia de las importaciones de lácteos sin aumentar el precio al consumidor. La información analizada se obtuvo de fuentes nacionales e internacionales y 20 entrevistas con productores. El precio mínimo en el 2009, para el productor primario fue de $ 6.44 por L de leche. Se propone que la estructura de producción de 50, 21 y 29 %, aportada por sistema intensivo, semi-intensivo y familiar, cambie a 71, 15 y 14 %, respectivamente. Con esa estructura productiva el productor de leche aumentará su poder de negociación y le permitirá obtener un porcentaje mayor del precio que paga el consumidor. El precio mínimo al productor puede aumentar sin necesariamente subir el precio al consumidor. La producción de leche en México en el 2009 fue 10.6 millardos L; con el precio mínimo la producción puede alcanzar 16.96 millardos L en el año 2020, y reducir las importaciones de lácteos. Así, si se logrará cambiar la estructura productiva, la demanda que hace el productor de leche a otros sectores aumentaría 67.77 % y la cantidad de jornales subiría 58.22 % en el 2020.

Palabras clave: cadena productiva, fuerza de mercado, margen de comercialización, precios.

Abstract

The countries that have increased their milk production above average growth is because they have paid dairy producers a minimum long-term price, which is above the market price; this has meant encouraging the horizontal and vertical integration of producers. The aim of this study was to determine the minimum price that ought to be paid to dairy producers in México, so that in the long term, dependence on milk imports is reduced without increasing price to consumers. The information analyzed was obtained from national and international sources and 20 interviews with producers. The minimum price in 2009 for primary producers was $ 6.44 per liter of milk. It is proposed that the structure of production of 50, 21 and 29 % by intensive system, semi-intensive system and family, change to 71, 15 and 14 %, respectively. With this productive structure, dairy producers would increase their bargaining power and allow them to obtain a larger share of the price paid by the consumer. The minimum producer price can increase without necessarily raising the price to consumers. Milk production in México in 2009 was 10.6 billion L; with the minimum price production, it can reach 16.96 billion L in 2020, and reduce milk imports. Thus, if the production structure could eventually change, the demand made by dairy producers to other sectors would increase 67.77 % and the amount of wages would rise 58.22 % in 2020.

Keywords: supply chain, market force, marketing margin, prices.

INTRODUCCIÓN

La teoría económica que sustenta la apertura comercial, los tratados de libre comercio, la desregulación y la privatización de los bienes públicos, indica que los países tendrán mejor situación económica si comercian libremente en el mercado interno y externo los bienes y servicios en los que cada región posea ventaja comparativa. Para esto, la teoría económica predice que se debe cumplir sus supuestos, principalmente movilidad libre de recursos (capital, mano de obra e información) y que ninguna región otorgue apoyos, subsidios, preferencias fiscales, ni fijar precios para obtener ventaja comparativa sobre otras regiones. Si no se cumplen estos supuestos, una región o país desarrollará mejor un sector mientras que otra se rezagará aunque tenga potencial para crecer en ese rubro.

La producción de leche en EE.UU. de 1992 a 2011 creció a una tasa anual de 1.45 %, y los dos estados que más aumentaron su producción en las últimas dos décadas fueron California y Nuevo México. La tasa anual de crecimiento del primero fue 3.37 %, su producción en el 2011 fue 18.78 millardos L; Nuevo México aumentó 6.21 % su producción anual en el mismo tiempo, y su producción en el último año fue 3.70 millardos. La tasa de crecimiento anual de Texas en dicho periodo fue 6.68 % y su producción en 2011 fue 4.34 millardos; aunque presentaba tasas de crecimiento negativas antes del 2011 (Brian, 2011).

Brasil sobresalió porque su tasa de crecimiento anual en producción de leche entre 2000 y 2011 fue 5.01 %, aunque a mediados de los años noventa, tuvo problemas sanitarios y se sacrificaron más de 4 306 000 bovinos lecheros, equivalente a 21 % del hato ganadero total. En 2011 su producción fue 30.6 millardos e importó de Argentina y Uruguay alrededor de 2 a 3 millardos L (INALE, 2011).

En México la tasa de crecimiento anual de producción de leche se redujo de 4.25 % durante los años noventa a 1.4 % en el 2000, y en el 2010 la producción aumentó a 10.7 millardos (Figura 1).

California produjo 10.4 millardos L en 1993, equivalente a lo que México obtuvo en 2010, y en 2004 extrajo 16.52 millardos, equivalente a la estimada como demanda en 2020.

La pregunta es ¿qué se hizo en California, Nuevo México, Texas y Brasil, y no en México, para aumentar la producción de leche?. Un estudio de la producción lechera en EE.UU. indica que la base de su crecimiento fue fijar varias políticas, entre ellas las que determinan barreras para la importación y mantienen subsidios a la exportación, las que fijan precios mínimos para que el procesador adquiera la leche al productor ganadero (marketing orders that regulate raw milk prices) y compras gubernamentales de productos lácteos para elevar los precios. La clave fue mantener los precios para el productor ganadero y que le permitan capitalizarse (Summer y Balagtas, 2002).

En California, Texas y Nuevo México se paga a sus productores ganaderos un precio superior al promedio del país. Entre 2000 y 2012 en California se pagó un precio 11.03 % superior por la leche clase 1 (usada como leche fluida) que al productor promedio de EE.UU. Las diferencias mayores entre los meses alcanzan 32.22 %, similares a las de Nuevo México y Texas. Aún más, para apoyar la organización de los productores lecheros y darles mayor fuerza de negociación en el mercado de ese país, se pagó a las cooperativas un precio superior en 30.24 % (periodo 2000 a 2011) por la leche clase 1, que el pagado en el mercado. En Texas (en particular en Houston y Dallas), durante ese lapso se pagó a las cooperativas lecheras un sobreprecio de 35.11 % (Brian, 2011).

Para apoyar el crecimiento de la industria lechera el gobierno brasileño ofreció un precio mayor al productor ganadero que el pagado en Argentina y Uruguay, países que importan entre 2 y 3 millardos L de leche. Así, de 2008 a 2012 el precio de la leche pagado al productor fue 37.40 y 25.44 % superior que en Argentina y Uruguay (INALE, 2011). La disminución del precio de la leche en Argentina o Uruguay baja (porque exportan más o porque hay devaluación en sus tipos de cambio) las importaciones en Brasil. En contraste, en México el precio al productor lechero ha tendido a disminuir debido a la presión de la importación de leche barata; así el productor no se capitaliza y disminuye su negociación en el mercado (Figura 2).

El gobierno mexicano ha mantenido precios bajos al productor lechero; importa leche barata para mantener los precios bajos para el consumidor, pero, como se explicará más adelante, es posible aumentar el precio al productor primario sin subir el precio al consumidor.

El productor lechero aumenta su fuerza de negociación en el mercado cuando se organiza y alcanza volúmenes suficientes para generar un efecto multiplicador económico alto. Es el caso del multiplicador económico de la leche en 2004 en California, que fue 2.27 (por cada dólar que aumentó la producción de leche se generó un valor económico de 2.27 dólares), en Nuevo México fue 2.34 y en Texas 2.81; los últimos reflejan la integración fuerte del productor de leche con otros sectores de la economía. En cambio, Florida y Hawaii son importadores regionales de leche y sus multiplicadores son 1.73 y 1.63 (USDA-NASS, 2004). En 1999 en Brasil el multiplicador era 2.25 (Hilgemberg e Hilgemberg, 2009) y reflejaba la integración del productor lechero a su economía. En contraste, Andalucía, que es la cuarta o quinta región productora de leche en España, presentaba en 2005 un multiplicador de 1.65 (Rueda, 2005) y para México en 2010 era 1.71 (Brambila, datos no publicados).

La integración del productor de leche con otros sectores de la economía en México es baja, comparado con otros países; es decir, el canal productivo no genera economías para demandar mejores forrajes, genetistas, veterinarios o innovación. En EE.UU. la producción de leche por vaca aumentó (77.81 %) de 14.76 L diarios en 1980 a 26.24 L en 2010. En cambio en México la producción promedio en 1980 fue 10.68 L diarios por vaca y en 2010 fue 12.32 L, un crecimiento de 15.35 %. Si se paga un precio mínimo que permita la capitalización de la unidad de producción sería posible mejorar la calidad del ganado, del forraje y de los servicios de asistencia, como veterinarios y genetistas.

Además del volumen mayor de producción también se requiere escala y asociación mayor para que el canal productivo de la leche en México se adapte a las exigencias nuevas de la producción. Por ejemplo, podría aprovecharse el estiércol para producir biogás, y reducir la huella ambiental en el transporte del producto, identificar y prevenir enfermedades nuevas y aumentar la fuerza de negociación.

El objetivo de este estudio fue calcular un precio mínimo que permita al productor lechero capitalizarse, aumentar su volumen de producción, integrarse a otros sectores de la economía y aumentar su fuerza de negociación en el mercado, de manera que el aumento del precio primario (al productor) no repercuta en el precio derivado (el consumidor). Para esto, el porcentaje que el productor ganadero recibe del precio que paga el consumidor debe aumentar y el que percibe el detallista debe disminuir. La hipótesis fue que hay un precio mínimo (que permite desarrollar la cadena productiva de un sector) al productor lechero que puede impulsar la producción nacional de leche en un plazo (10 años) suficiente para abastecer el mercado mexicano y reducir o eliminar su importación, y aumentar la integración de este sector con los otros sectores de la economía. Se postula que la producción lechera puede crecer lo suficiente para aumentar su multiplicador económico.

MATERIALES Y MÉTODOS

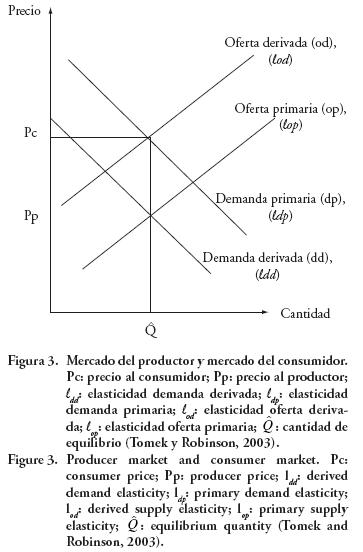

El mercado está compuesto de la demanda primaria (dp), la del consumidor, y la demanda derivada (dd), la que hace el supermercado al procesador y éste al productor. Además hay una oferta primaria (op) que hace el productor, y una oferta derivada (od) que hace el procesador y el supermercado al consumidor. Así, el mercado define un precio al productor (Pp) según op, la demanda derivada (dd) y el mercado del consumidor, que define el precio al consumidor (Pc) según la oferta derivada (od) y la demanda primaria (dp). La diferencia entre Pc y Pp es el margen de comercialización (Figura3).

Aunque el producto que demanda el consumidor no es exactamente el mismo que ofrece el productor, es posible hacer la conversión técnica para expresar la cantidad de equilibrio  en términos del producto primario.

en términos del producto primario.

La diferencia de Pc y Pp es el margen de comercialización, que en México se distribuye así: 0.47Pc + 0.16Pc + 0.37 Pc= Pc; donde 0.47Pc: margen del detallista, 0.17Pc: margen del procesador, 0.37Pc: Pp: precio al productor (INALE, 2011).

La reacción del mercado a los cambios de precio se mide por las elasticidades. La elasticidad es el cambio proporcional de la cantidad ofrecida o demandada como respuesta a un cambio proporcional de precios y está representada por:

Las elasticidades de la demanda primaria y derivada se estiman mediante:

donde, ℓdd: elasticidad demanda derivada, ℓdp: elasticidad demanda primaria.

Las elasticidades de la oferta primaria y derivada se estiman:

donde, ℓod: elasticidad oferta derivada, ℓop: elasticidad oferta primaria.

Siℓ lop es menor en términos absolutos que ℓdp, entonces el mercado es convergente y tiende a responder en forma ordenada a los cambios de precios y a un equilibrio. Cuando la elasticidad de la dp es negativa, éste es el caso de bienes normales como la leche, el mercado tiende a converger en un equilibrio en forma oscilatoria (Brambila, 2011).

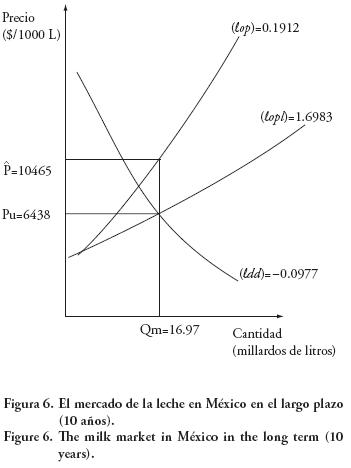

La op, como en el caso de la leche, responde en el corto plazo al cambio de precios que se mide con ℓop, pero los precios tienen un efecto de largo plazo que permite el ajuste de la producción de leche, por ejemplo, la cantidad, la calidad del hato, la calidad de la leche, que se mide con la elasticidad de la oferta de largo plazo (ℓlopl) (Figura 4).

Si una cantidad o producción meta (Qm) nacional se fija en el largo plazo, entonces con el empleo de las elasticidades puede encontrarse el precio umbral (Pu) (que debe mantenerse en el tiempo). Este Pu se calcula con:

donde Qa: producción actual de leche, Qm: producción meta de largo plazo, ℓopl: elasticidad de la oferta primaria en el largo plazo, Pa: precio actual de leche ($/litro), Pu: precio umbral requerido para alcanzar la meta, w: incremento porcentual del precio requerido.

Las variables conocidas son: Qa, Pa, ℓopl y Qm; las desconocidas son: w y Pu. Si se obtiene Qm, Pu y la cantidad de recursos necesarios para producir el bien pueden estimarse con la expansión de la cadena productiva (Figura 5).

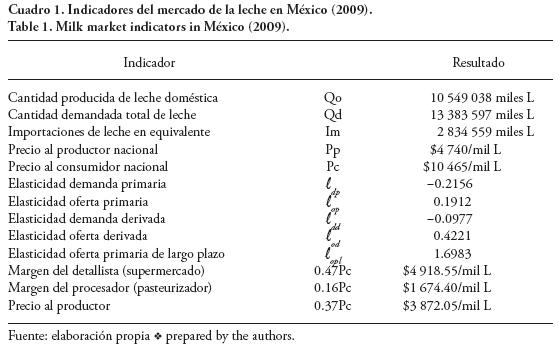

Los precios y cantidades, de la producción nacional y de la importación de leche en equivalente se obtuvieron del Sistema de Información Agroalimentaria y de Consulta (SIACON) publicado por la Secretaría de Agricultura, Ganadería, Pesca y Alimentación (SAGARPA) y de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO). La ℓdp y ℓop se obtuvieron de el modelo econométrico publicado por Ramírez et al. (2010). Datos de los gastos para producir 1000 L de leche para diferentes tipos de sistemas de acuerdo con Del Valle y Álvarez (1997) fueron: intensivo (raza Holstein en 95 %, con 265 vacas promedio por hato, que producen 4 a 6 mil L/vaca/año, la duración promedio de lactancia es 10 meses); semi-intensivo (el ganado es Holstein y cruzas, con 25 vacas por hato, que producen 1.6 a 2.8 mil L/vaca/año); familiar (tamaño promedio del hato es 5 a 20 vacas, con producción de 300 a 700 L/vaca/año); estos datos se obtuvieron de 20 entrevistas realizadas entre febrero y mayo del 2011. Las entrevistas no se realizaron con un muestreo formal, sino a encargados de ranchos dispuestos a dar la información.

RESULTADOS Y DISCUSIÓN

La relación de ℓop (0.1912) y ℓdp (-0.2156) señalaron que el mercado de la leche en México, en 2009, era convergente y oscilatorio (-0.8868) (Cuadro 1), y puede estimarse el precio real para generar Qm. Los resultados de este estudio coinciden con los calculados para otros países. La elasticidad de la demanda de leche evaporada en EE.UU. es -0.276 y de leche fresca es -0.043 (USDA, 2013); Tomek y Robinson (2003) señalan que ℓod de lácteos es -0.300 y Tauer (1998) indica que ℓop es 0.25. Según la OECD (2004), la oferta de corto plazo fue 0.18 y la de Canadá 0.20.

Si la demanda por leche crece con la tendencia actual de 2.4% anual, en 10 años la demanda nacional será 16 965 724.77 miles L (13383597*1.02410). Si la demanda nacional es Qm, al usar ℓopl =1.6938, el precio umbral debería ser: Qa (1+(ℓopl)w)=Qm; 10549038 (1+(6983)w)=16965724.77; donde w=0.3582, Pu = Pa(1+w); 6438=4740(1+0.3582), Pu= 6438 pesos de 2009 al productor por cada mil L de leche. Si el precio al consumidor final no cambia, hay que cambiar el margen al detallista (Figura 6).

El margen de comercialización tendría que cambiar a 0.55Pc=precio al productor, 0.20Pc=margen al procesador y 0.25Pc=margen al detallista, y éste último bajaría de 47 a 25 %. Estos márgenes de comercialización son equivalentes a los de Brasil, Argentina y Uruguay. Para lograr lo señalado se requiere que el productor y el procesador se asocien para alcanzar la fuerza de mercado necesaria para "negociar" con el detallista, quizás uniéndose en cooperativas, como los grupos Lala y Alpura, en México y otros países.

La fuerza de mercado para el productor aumenta si se eleva la proporción de establos que utilizan tecnología intensiva; aumenta menos con la semi-intensiva y se reduce al mínimo con la asociación familiar. Si la producción nacional de leche aumentara de 10.55 a 16.97 billardos L, la cadena productiva aumentaría (Cuadro 2).

Según los datos de las encuestas por litro de leche, agrupados y multiplicados por la parte proporcional que corresponde a cada forma de producción, la producción debe cambiar de 50 % intensivo, 21 % semi-intensivo y 29 % familiar a 71, 15 y 14 %. El incremento del sistema intensivo sería posible si todos los semi-intensivos cambian a intensivos y la mitad de los familiares a semi-intensivos (empresas grandes y cooperativas). Estos resultados se basan en las acciones realizadas en California, Nuevo México, Texas y Brasil para fomentar la organización de empresas grandes y cooperativas (MacDonald et al., 2007; Ostrowski y Deblitz, 2001). Si se paga el precio mínimo en el largo plazo y se cambia la estructura de producción a favor de unidades con sistema intensivo, la demanda que los productores de leche hacen a otros sectores aumenta en promedio 67.77 %, principalmente al agrícola (forrajes) y al de los servicios generales, junto con el número de jornales (58.22 %).

CONCLUSIONES

El precio mínimo que deberá recibir el productor de leche en México, en el largo plazo, para reducir la dependencia de importación de lácteos en el 2020, es $ 6.44 por L de leche, en pesos de 2009; en este año el precio pagado fue $ 4.74 pesos por L. Si se paga ese precio mínimo la producción de leche nacional puede cubrir la demanda esperada para 2020 de 16.96 millardos L. Si la estructura de producción se fomenta para integrar horizontal y verticalmente a los productores, como en California, Nuevo México y Brasil, el poder de negociación del productor primario aumentará y éste recibirá precio mayor por su producto sin subir el precio al consumidor, Reduciendo el margen al detallista, quien actualmente posee poder mayor de negociación. De acuerdo con las entrevistas al productor integrado vertical y horizontalmente le pagan entre 30 y 40 % más del precio de mercado.

En otros países pagar un precio mínimo es operativo porque el gobierno hace la compra a ese precio; en México puede ser LICONSA. En esos casos la integración horizontal y vertical da tratamiento fiscal, subsidio y crédito preferencial a las empresas o cooperativas lecheras que asocien a sus actividades a productores pequeños. De esta manera puede lograrse en México un volumen mayor de producción y economías de escala que permitan al productor primario un mayor poder de negociación. Además, al crecer el volumen de producción, la demanda que hace el sector lechero nacional a otros sectores puede aumentar hasta 67.77 % y 58.22 % el número de jornales, lo que reforzaría su capacidad de negociación con el gobierno debido a sus mayores impactos económicos.

LITERATURA CITADA

Brambila P., J. J. 2011. Bioeconomía: Instrumentos para su Análisis Económico. Secretaría de Agricultura, Ganadería, Pesca y Alimentación - Colegio de Postgraduados (SAGARPA-COLPOS). México. 334 p. [ Links ]

Brian W. G. 2011. Dairy markets data and graphs, Department of agricultural and applied economics. http://future.aae.wisc.edu/tab/prices.html. (Consulta: mayo 2012). [ Links ]

Del Valle, R. M. C., y A. G. Álvarez M. 2007. La producción de leche en México en la encrucijada de la crisis y los acuerdos del TLCAN. México. 9 p. [ Links ]

Hilgemberg C. T., and E. M. Hilgemberg. 2009. Brazilian milk and derived products sector in the nineties: an input-output analysis of its economic impacts and worker's profile. VII International Persa Conference. Sao Paulo, Brazil. 5 p. [ Links ]

Instituto Nacional de la Leche de Uruguay (INALE). Julio de 2011. Comparativo de precios, producción de leche en varios países. http://www.inale.org/. (Consulta: mayo 2012). [ Links ]

LACTODATA. 2012. www.lactodata.com. (Consulta: mayo 2012). [ Links ]

MacDonald J., E. J. O´Donoghue, W. D. McBride, R. F. Nehring, C.L. Sandretto, and R. Mosheim. 2007. Profits, cost, and the changing structure of dairy farming. United State Department of Agriculture (USDA)-Economic Research Service (ERS), Economic Research Report (ERR-47). USA. 47 p. [ Links ]

Organisation for Economic Co-operation and Development (OECD). 2004. Technical paper Directorate for Food, Agriculture and Fisheries. Committee for Agriculture. París, Francia. www.oecd.org/dataoecd/16/48/34073467.doc. (Consulta: marzo 2013). [ Links ]

Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO). http://faostat.fao.org/site/342/default.aspx. (Consulta: mayo 2012). [ Links ]

Ostrowski, B., y C. Deblitz. 2001. Competitividad en producción lechera de los países de Chile, Argentina, Uruguay y Brasil. International farm comparason network. Alemania. 43 p. [ Links ]

Ramírez, J. R., J. A. García S., J. S. Mora F., y R. García M. 2010. Efectos del Tratado de Libre Comercio de América del Norte sobre la producción de leche en México. Universidad y Ciencia del Trópico Húmedo. 3: 1-10. [ Links ]

Rueda C., J. M. 2005. Stochastic analysis of input–output multipliers on the basis of use and make matrices. http://www.shaio.es/ioj1/PAP_IOJ1_upo_rue2.pdf. (Consulta: mayo 2012). [ Links ]

Sistema de Información Agroalimentaria de Consulta-Secretaría de Agricultura, Ganadería, Pesca y Alimentación (SIACON-SAGARPA). 2011. Base de datos. México. [ Links ]

Summer, D. A., and J. V. Balagtas. 2002. United States Agricultural Systems: an overview of U.S. dairy policy, en Roginski, H., J. Fuquay., P. Fox. Encyclopedia of dairy sciences. Elsevier Science Ltd. 1-2p. http://aic.ucdavis.edu/research1/DairyEncyclopedia_policy.pdf. (Consulta: mayo 2012). [ Links ]

Tauer, W. L 1998. Estimates of individual dairy farm supply elasticities. Paper presented at the Northeastern Agricultural and Resource Economics Association Meetings. New York, USA. 105 p. [ Links ]

Tomek, W., and K. L. Robinson. 2003. Agricultural Product Prices. Cornell University Press. Ithaca and London. Cuarta edición. USA. pp: 119-140. [ Links ]

United States Department of Agriculture-Economic Research Service (USDA-ERS). 2013 Commodity and food elasticities. http://www.ers.usda.gov/data-products/commodity-and-food-elasticities. (Consulta: marzo 2013). [ Links ]

United States Department of Agriculture-National Agricultural Statistics Service (USDA-NASS). Mayo 2004. Bureau of economic analysis national milk producers federation. USA. 4 p. [ Links ]