Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkAgrociencia

versión On-line ISSN 2521-9766versión impresa ISSN 1405-3195

Agrociencia vol.47 no.3 Texcoco abr./may. 2013

Socioeconomía

La bioeconomía, las biorefinerías y las opciones reales: el caso del bioetanol y el azúcar

Real options, biorefineries and bioeconomy: The case of bioethanol and sugar

José de J. Brambila-Paz*, Miguel Á. Martínez-Damián, María M. Rojas-Rojas, Verónica Pérez-Cerecedo

Colegio de Postgraduados. Km. 36.5, Carretera México-Texcoco. 56230. Montecillo, Estado de México, México. *Autor responsable. (jbrambilaa@colpos.mx).

Recibido: julio, 2012.

Aprobado: febrero, 2013.

Resumen

Los productos de la bioeconomía que usan materia prima de primera generación tienen un escenario inestable en el precio relativo entre el producto genérico y el diferenciado. Es el caso entre los precios del azúcar y del bioetanol, ambos obtenidos de la caña de azúcar (Saccharum officinarum). El objetivo del presente estudio fue evaluar si un proyecto polivalente que produce azúcar y bioetanol tiene la probabilidad de que en el tiempo el capital valga más que si se hubiera depositado en el banco (costo de oportunidad del capital) en comparación con un proyecto monovalente (producir azúcar o producir bioetanol). La ecuación de Bellman, el movimiento Browniano y el Lema de Ito se emplearon en la determinación de valores críticos y las ecuaciones de Black-Scholes y Merton para la estimación de las opciones reales. El análisis de los resultados muestra que un proyecto polivalente (1.95) es preferible a un proyecto monovalente (azúcar:2.19; bioetanol:1.99) en escenarios de precios inestables ya que el valor crítico es menor. Cuando se tiene la opción real de producir azúcar a bioetanol o viceversa, el valor de la opción real del proyecto aumenta en 6 millones de dólares. Se concluye que una biorefinería que usa materia prima de primera generación como la caña de azúcar debe ser flexible para cambiar los montos de su producción, ya sea azúcar a bioetanol o viceversa.

Palabras clave: bioetanol, polivalente, valor crítico y bio-based-economy.

Abstract

Bioeconomy products that employ first-generation raw material face an unstable relative price scenario between the generic and the differential product. This is the case between sugar and ethanol prices, both obtained from sugarcane (Saccharum officinarum). The aim of this study was to assess whether a multipurpose project that produces sugar and bioethanol has the probability that over time capital is worth more than if it had been deposited in the bank (capital opportunity cost) compared with a single-purpose project (sugar or bioethanol production alone). The Bellman equation, Brownian motion and Ito's lemma are used in the determination of critical values and the Black-Scholes and Merton equations for the real options estimation. The analysis of the results shows that a multipurpose project (1.95) is preferable to a project single-purpose (sugar: 2.19; bioethanol: 1.99) in unstable price scenarios because the critical value is lowest. When confronting the real option of producing sugar to bioethanol or vice versa, the real option value of the project increases by $6 million dollars. It is concluded that a bio-refinery that uses first-generation raw material such as sugarcane must be flexible to change the amounts of its production, whether sugar to bioethanol or vice versa.

Key words: bioethanol, multipurpose, critical value and bio-based economy.

INTRODUCCIÓN

El concepto de bioeconomía se usa de varias maneras y algunos economistas llevan sus orígenes hasta Alfred Marshall (1842-1924) quien escribió "la meta del economista se halla en la biología económica más bien que en la dinámica" (Martínez, 1985[1]). Colin (1973) y Becker (1976, 1977) usan el término de bioeconomía para identificar el área de la economía que estudia la explotación económica de los recursos renovables y también para explicar en términos económicos ciertos comportamientos sociales. En 1999 se publica el Journal of Bioeconomics para intercambiar conocimientos entre la economía, la biología y ramas afines. En el 2004, Jack Hirshleifer y Paul J. Zak explicaron la forma en que el cerebro humano toma decisiones económicas de función de riesgo y premio. Según Hardy (2002), se inicia la idea de una bioeconomía en sustitución de la petroeconomía, la formación de una economía basada en la biología, y el concepto adquiere un significado más completo.

La Conferencia para el Comercio y Desarrollo de las Naciones Unidas (UNCTAD) (Calestous y Konde, 2001), la organización para la Cooperación y Desarrollo económico (OCDE, 2005) y la Casa Blanca en el gobierno de Barak Obama con su National Bioeconomy Blueprint (Obama, 2012), usan el término bioeconomía para referirse a la economía basada en la biología, aunque las definiciones son diferentes. Para una reseña del uso del concepto de bioeconomía, consultar a Brambila, 2012, Bioeconomía: Conceptos y Fundamentos, Capítulo V. Por lo anterior, en este artículo se propone una definición de la economía basada en la biología (bio-based-economy, bioeconomía).

La bioeconomía conlleva la oferta de nuevos productos y tecnologías por lo cual los precios de los nuevos productos como los genéricos (commodities) son más volátiles y su producción se hace más riesgosa. Por ello se organizan biorefinerías, industrias que convierten la biomasa en múltiples productos de acuerdo con los cambios de precios. Por ejemplo, de la caña de azúcar (Saccharum officinarum) se obtiene azúcar, etanol, alcoholes, químicos, gas, electricidad y alimento para ganado. La biorefinería debe ser polivalente y de acuerdo con los precios se decide cuanto producir de cada uno. También se forman biorefinerías polivalentes en la materia prima; por ejemplo, para obtener etanol la misma biorefinería debe procesar caña de azúcar, maíz (Zea mays), sorgo (Sorghum vulgare), remolacha (Beta vulgaris), lignocelulosa,jatrofa (Jatropha curcas), algas (Chlorophyta) y otros (National Rewenable Energy Laboratory, 2011; Aresta, 2012; Bonomi, 2012). En este contexto, en el presente artículo se usa el concepto de bioeconomía y biorefinería, y se trata de mostrar que una biorefinería polivalente es menos riesgosa y más rentable que un ingenio monovalente.

Los productos de la bioeconomía como bio-combustibles, bioplásticos, materiales bioquímicos, biomateriales, se pueden derivar de un producto genérico convencional como maíz, caña de azúcar, papa (Solanum tuberosum), soya (Glycine max), nopal (Opuntia spp.) y éstos se conocen como materia prima de primera generación (1g). También se pueden derivar de otros productos de menor uso como cassava (Manihot esculenta), pitahaya (Hylocereus triangularis), o de productos marginales como switchgrass (Panicum virgatum), jatrofa (Jatropha curcas), algas marinas, desperdicios orgánicos (basura municipal). Estos productos de menor uso se conocen como materia prima de segunda generación (2g) (Brambila, 2011a). Los productos de bioeconomía obtenidos con 1g que compiten con los alimentos, se enfrentan con el problema de que si el precio del producto genérico sube puede ser más rentable seguir produciéndolo en lugar de procesar uno o varios productos de la bioeconomía (Brambila, 2011a). Éste es el caso de la caña de azúcar usada como materia prima para producir azúcar (producto genérico) y bioetanol (producto de la bioeconomía o diferenciado).

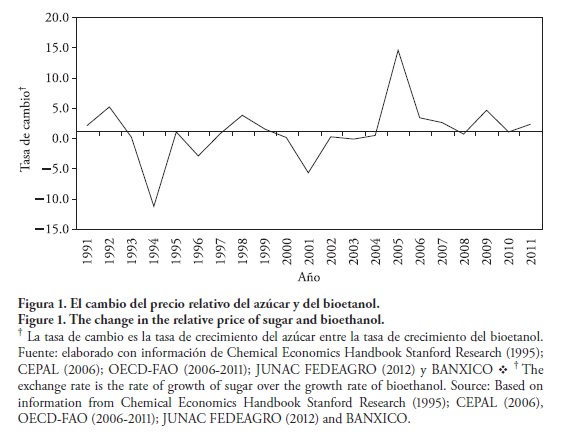

La inestabilidad de los cambios del precio relativo entre el precio del azúcar (producto genérico) y del bioetanol (producto diferenciado) se observa en la Figura 1. Cuando el cambio del precio es positivo conviene producir bioetanol y si es negativo conviene producir azúcar. O bien se puede crear un portafolio que permita producir ambos productos para que la ganancia sea mayor.

Así, las biorefinerías modernas deben ser suficientemente flexibles para ajustarse rápidamente a los cambios de precios. En México, se instalan bio-refinerías monovalentes (producen azúcar o producen bioetanol), que son menos rentables al no poder ajustar un cambio relativo de precio. Bajo el enfoque de valores críticos y opciones reales, el objetivo del presente estudio es mostrar que un proyecto polivalente (produce azúcar o bioetanol) tiene la probabilidad de que en el tiempo el capital valga más que si se hubiera depositado en el banco, comparado con un proyecto monovalente (produce azúcar o produce bioetanol). El bioetanol es un producto de la bioeconomía, se desarrolla en escenarios de incertidumbre y para evaluarlo se debe usar valores críticos; y como se trata de cambiar la producción de azúcar a bioetanol o viceversa se debe usar las opciones reales. La hipótesis es que se genera mayor valor si las biorefinerías son polivalentes cuando hay inestabilidad en los precios.

MATERIALES Y MÉTODOS

La serie estadística del precio de azúcar de 1990 a 2011 se obtuvo de la Confederación Nacional de Asociaciones de Productores Agropecuarios (JUNAC FEDEAGRO, 2012), condición Free on Board (FOB) Londres. Los precios internacionales del bioetanol de 1990 a 1994 se obtuvieron de Chemical Economics Handbook Stanford Research (1995), de 1995-2005 se obtuvieron de CEPAL (2006), y los precios de 2006 a 2011 se obtuvieron de OECD-FAO (2011). Los precios en dólares se transformaron a pesos mexicanos usando el tipo de cambio del Banco de México (BANXICO) y se deflactaron con el Índice de Precios al Consumidor base 2Q de diciembre 2010=100 reportados por BANXICO (Cuadro 1).

Los datos de inversión inicial y Valor Actual Neto (VAN) del proyecto tradicional se obtuvieron de funcionarios del Fondo de Capitalización e Inversión en el Sector Rural (FOCIR), a una tasa de descuento del 15 %.

Las tasas continuas de movimiento de los precios reales de azúcar y de bioetanol se determinaron con la ecuación

ln  , donde ln = logaritmo natural, Pt=precio real en el periodo t, rt= tasa continua de movimiento. Con las tasas continuas de movimiento de los precios se determinó para cada producto la media

, donde ln = logaritmo natural, Pt=precio real en el periodo t, rt= tasa continua de movimiento. Con las tasas continuas de movimiento de los precios se determinó para cada producto la media  y la desviación estándar

y la desviación estándar  , que son las medidas detendencia y de volatilidad de los precios. También se calculó la media (tendencia de los precios) y la varianza (volatilidad promedio de los precios) del portafolio (producto genérico: azúcar, y producto diferenciado: bioetanol) con las ecuaciones de Ross et al. (2005),

, que son las medidas detendencia y de volatilidad de los precios. También se calculó la media (tendencia de los precios) y la varianza (volatilidad promedio de los precios) del portafolio (producto genérico: azúcar, y producto diferenciado: bioetanol) con las ecuaciones de Ross et al. (2005),  tendencia donde

tendencia donde  = tendencia promedio de la tasa de crecimiento continua de los precios reales o tasa de movimiento del portafolio, αi= tendencia de la tasa continua de movimiento del precio real del producto i= 1,2, y xi= proporción de la capacidad de producción que se dedicará para el producto i (35 % azúcar y 65 % bioetanol). Si la correlación de la tasa continua de los precios de los productos es menor a uno[2], entonces debe existir un portafolio que tenga una varianza menor a la varianza ponderada de los productos.

= tendencia promedio de la tasa de crecimiento continua de los precios reales o tasa de movimiento del portafolio, αi= tendencia de la tasa continua de movimiento del precio real del producto i= 1,2, y xi= proporción de la capacidad de producción que se dedicará para el producto i (35 % azúcar y 65 % bioetanol). Si la correlación de la tasa continua de los precios de los productos es menor a uno[2], entonces debe existir un portafolio que tenga una varianza menor a la varianza ponderada de los productos.

donde  =varianza del portafolio, Xi=proporción de la capacidad de la producción que se destinará al producto i (35 % azúcar y 65 % bioetanol),

=varianza del portafolio, Xi=proporción de la capacidad de la producción que se destinará al producto i (35 % azúcar y 65 % bioetanol),  varianza de la tasa continua de movimiento de los precios del producto i, Γ12=covarianza, ρ12=coeficiente de correlación,

varianza de la tasa continua de movimiento de los precios del producto i, Γ12=covarianza, ρ12=coeficiente de correlación,

Con las variables estimadas de media, varianza y covarianza de los precios del azúcar, del bioetanol y del portafolio se determinó el valor crítico (v*) para cada producto y para el portafolio con la ecuación de Bellman, el movimiento Browniano y el Lema de Ito (Dixit y Pindiyck, 1994) para llegar a la fórmula:

Para calcular el valor de v* se considera el valor mayor positivo de β3; donde promedio de la tasa de crecimiento continua de los precios reales, varianza de la tasa de crecimiento continua de los precios reales, ℓ= tasa de interés libre de riesgo (tasa real de los certificados de tesorería (CETES) de largo plazo), I= inversión.

Para calcular los árboles binomiales con opciones reales se usó la metodología empleada por Copeland y Antikarov (2001), Brach (2003) y Brambila (2011b), quienes señalan que las opciones reales son el derecho pero no la obligación de ejercer una acción durante la vida del proyecto. En esta investigación, la opción real es poder cambiar las proporciones de la capacidad de producción que se destina a azúcar (35 %) y al producto diferenciado bioetanol (65 %).

El valor del proyecto en un escenario de volatilidad puede aumentar, disminuir o mantenerse igual en el tiempo, en cuyo caso no se altera la variabilidad, centrando así la atención en aumentos y disminuciones. El movimiento de ese valor se estima con base en la desviación estándar de la tasa continua de movimiento de los precios (Copeland y Antikarov, 2001).

donde u= es lo que aumenta el valor del proyecto, y d= es lo que baja el valor del proyecto.

Durante la vida del proyecto se puede optar por cambiar las proporciones entre producir azúcar o bioetanol, y la regla es:

donde Vp= proporción de la capacidad productiva dedicada al bien i= 1, y 2, vi= valor del proyecto si sólo se dedica a i. Esto es, en cualquier momento el proyecto, debe optar por producir lo que más valor genera: bioetanol o azúcar.

El valor del proyecto puede aumentar o disminuir y la probabilidad de que esto ocurra es (Brach, 2003):

donde ℓ= tasa de interés libre de riesgo, u= es lo que aumenta el valor del proyecto y d= es lo que baja el valor del proyecto.

El valor del proyecto al aumentar (u) o disminuir (d) en el tiempo forma un árbol de decisiones (Figura 2).

Una vez que se tienen todos los nodos y un horizonte para el azúcar, el bioetanol o el portafolio (azúcar y bioetanol), se forma un árbol de decisiones con opción de cambiar los montos de la producción. Para ello, se calcularon los valores en los nodos de atrás para adelante y entonces se eligió el valor máximo entre Vp, v1, v2 y se descontó el valor hasta el momento presente (Brach, 2003).

Mascareñas et al. (2004) indican que el valor actual total del proyecto será igual al valor actual neto tradicional más el valor de la opción de poder cambiar de proporciones destinados al azúcar o al bioetanol.

donde VAT=valor actual total, VAN=valor actual neto (tradicional) y VOR= valor de la opción real.

Se estimó la distribución de los valores  del proyecto en un tiempo determinado usando la fórmula de probabilidades binomiales (Copeland y Antikarov, 2001).

del proyecto en un tiempo determinado usando la fórmula de probabilidades binomiales (Copeland y Antikarov, 2001).

donde B=probabilidad de estar en el nodo "n" en el momento t, n= número de nodos en el periodo t, t= periodo evaluado=1,2.. .,10, p=probabilidad de que aumente el valor del proyecto, 1- p= probabilidad de que disminuya el valor del proyecto.

La distribución de los valores de cada periodo se aproximó con la normal, por lo que se pudo estimar la probabilidad de que el proyecto tenga un valor predeterminado, estandarizando los valores y usando las tablas Z de una distribución normal.

donde xi=valor predeterminado del proyecto, ‾x =valor medio del proyecto en el periodo t, Γ= desviación estándar de los valores del proyecto en el periodo t. En la Figura 3 se observa la distribución aproximada de los valores del azúcar en el año 10.

RESULTADOS Y DISCUSIÓN

Como se esperaba el proyecto polivalente (produce azúcar o bioetanol o ambos) tiene un valor crítico, que es el rendimiento necesario en escenarios volátiles menor (1.95) al requerido para proyectos monovalentes como producir únicamente azúcar (2.19) o únicamente bioetanol (1.99), en una proporción de producir 35 % azúcar y 65 % bioetanol (Cuadro 2).

La tendencia de los precios es disminuir cada año en el azúcar ( — 0.11 %), y aumentar el bioetanol (0.73 %) y el portafolio (0.44 %). Esto indica que con el tiempo se puede favorecer la producción de bioetanol pero se debe adecuar en función del cambio de precios (Cuadro 3).

La varianza del portafolio (0.038)[3] es menor a la varianza ponderada de cada producto (0.046)[4], lo cual favorece la opción de tener una biorefinería flexible que adecúe su producción al cambio de precios.

En el Cuadro 4 se muestra que el valor actual neto tradicional de cada proyecto (azúcar, bioetanol y portafolio: azúcar o bioetanol o ambos) es igual al 100 %. Esto permite observar con más claridad el valor de tener una opción real de portafolio.

La probabilidad de que el valor del proyecto monovalente o polivalente sea mayor que lo que el capital invertido obtendría en el Banco comercial se calcula estandarizando los valores en cada periodo. Por ejemplo, la probabilidad de que el valor del proyecto del azúcar, del bioetanol y del portafolio en el año 6, la cual debe ser mayor a 150 (es un rendimiento de 7 % anual y es superior al rendimiento de los certificados de la tesorería). Con los datos del Cuadro 4 se obtiene 39 % en el caso del azúcar  42 % en el caso del bioetanol; y en el caso de tener la opción real de ser polivalente con los datos del Cuadro 5, la probabilidad para el año 6 es 54 % (Γ= 159.26, ‾x =167.92), confirmando que es conveniente tener una biorefinería polivalente a una monovalente.

42 % en el caso del bioetanol; y en el caso de tener la opción real de ser polivalente con los datos del Cuadro 5, la probabilidad para el año 6 es 54 % (Γ= 159.26, ‾x =167.92), confirmando que es conveniente tener una biorefinería polivalente a una monovalente.

El costo inicial de la biorefinería polivalente es alrededor de 100 millones de dólares, por lo cual el valor de la opción es 6 millones de dólares. El Cuadro 5 muestra que si hay opción real de cambiar azúcar a bioetanol o viceversa en cualquier momento, el valor del proyecto aumenta en 6 millones de dólares que es el valor de la opción real (VOR). Así, el Valor Actual Total será igual al Valor Actual Neto Tradicional más el Valor de la Opción: VAT= VAN+ VOT= 106=100+6.

CONCLUSIONES

Los productos de la bioeconomía, bioetanol (producto diferenciado) y azúcar (producto genérico) provienen de la caña de azúcar, compiten por la misma materia prima y tienen un comportamiento de precios inestables, por lo cual producir bioetanol es rentable en algunas ocasiones y en otras lo es el azúcar. Por tanto, se concluye que una biorefinería polivalente que produce productos de la bioeconomía debe ser técnicamente capaz de adecuarse a los cambios de precios para producir azúcar o bioetanol o ambos para que el valor del proyecto sea más rentable que si se depositara en el banco a una tasa de 5 % en CETES. En contraste, una biorefinería monovalente que produce únicamente azúcar o bioetanol tiene mayor riesgo porque puede tener márgenes con ganancias o con pérdidas.

LITERATURA CITADA

Aresta, M., A. Dibenedetro, and F. Dumeignil. 2012. Biorefinery: From Biomass to Chemicals and Fuels. De Gruyter. Alemania. 400 p. [ Links ]

Barack, O. 2012. National bioeconomics blueprint. The White House. Washignton, USA. 43 p. [ Links ]

Becker, G. S. 1976. Altruism, egoism and genetic fitness: Economics and sociobiology J. Econ. Liter. 14: 817-821. [ Links ]

Becker, G. S. 1977. The Economics Approach to Human Behavior. Chicago Press. USA. 250 p. [ Links ]

Bonomi, A. 2012. The Brazilian Sugarcane Industry: A Favorable Environment to Introduce Lignocelluloses Ethanol Production Technologies. Advanced Biofuels in a Biorefinery Approach. University of Copenhagen. Henning Jorgensen. Dinamarca. 120 p. [ Links ]

Brach, M. 2003. Real Options in Practice. John Willey and Sons. New York. pp: 1-66. [ Links ]

Brambila P., J. J. 2011a. Bioeconomía: Conceptos y Fundamentos. SAGARPA-COLPOS, México. pp: 173-284. [ Links ]

Brambila P., J. J. 2011b. Bioeconomía: Instrumentos para su Análisis Económico. SAGARPA-COLPOS, México. 312 p. [ Links ]

Calestous, J., and Konde V. 2001. The new bioeconomy: Industrial and environmental biotechnology in developing countries. United Nations Conference on trade and development unctad/ditc/ted712. United Nations, Geneva 15-16 de noviembre del 2001. [ Links ]

Chemical Economics Handbook Stanford Research. 1995. http://www.ihs.com/products/chemical/planning/ceh/ethanol.aspx. (Consultado: marzo 2012). [ Links ]

Colin, C. W. 1976. Mathematical Bioeconomics: The Optional or bioethanol has a higher risk because it can have margins with profits or losses. Management of Renewable Resources. Willey, Interscience. New York. USA. [ Links ]

Comisión Económica para América Latina y el Caribe (CEPAL). 2006. Análisis económico de precios del bioetanol para mezclas con gasolina. México. 18 p. [ Links ]

Copeland, T., and V. Antikarov. 2001. Real Option: a Practitioner's Guide. Texere. New York. pp: 84-215. [ Links ]

Dixit, A. K., and R. S. Pindiyck. 1994. Investment Under Uncertainty. Pricenton University. New Jersey. pp: 135-152. [ Links ]

Confederación Nacional de Asociaciones de Productores Agropecuarios (JUNAC-FEDEAGRO). htrp://www.fedeagro.org/. (Consultado: marzo 2012). [ Links ]

Hardy R., W. F. 2002. The Bio-based economy. In: Janik, J. and A. Hipkey (eds). Trends in New Crops and Uses. ASHS Press, Alexandria V.A. pp: 11-16. [ Links ]

Mascareñas J., P. Lamothe, F. J. López L., y W. De Luna. 2004. Opciones Reales y Valoración de Activos: Como Medir la Flexibilidad Operativa en la Empresa. Prentice Hall. España. pp: 3-58. [ Links ]

National Rewenable Energy Laboratory. What is a biorefinery. www.nrel.gov/biomass/biorefinery. (Consultado: octubre 2011). [ Links ]

Organisation for Economic Co-operation and Development-Food and Agriculture Organization of the United Nations (OECD-FAO), Agricultural Outlook 2006-2011. [ Links ]

Ross S., R. W. Westerfield, and J. Jaffe. 2005. Corporate Finance. McGrawHill. Boston. pp: 255-290. [ Links ]

1 Martínez, J. 1985. Bioeconomía. Tesis doctoral de la Universidad de Málaga, España. [ Links ]

2 Si esto no ocurre la hipótesis planteada no cumple, por lo que se ignora esta posibilidad./ If this does not happen the proposed hypothesis fails, so this option is ignored.

3

4