Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

Citado por SciELO

Citado por SciELO Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkAgrociencia

versión On-line ISSN 2521-9766versión impresa ISSN 1405-3195

Agrociencia vol.43 no.1 Texcoco ene./feb. 2009

Socioeconomía

Situación actual y perspectivas de mercado para la tuna, el nopalito y derivados en el Estado de México, 2006

Present situation and market perspectives for prickly pear, nopalito and derivates in the State of Mexico, 2006

Nicolás Callejas–Juárez1*, Jaime A. Matus–Gardea2, J. Alberto García–Salazar2, M. Ángel Martínez–Damián2, J. María Salas–González3

1 Facultad de Zootecnia. Universidad Autónoma de Chihuahua. Periférico Francisco R. Almada, km 1. Chihuahua, Chihuahua. * Autor responsable: (callejas@colpos.mx).

2 Economía. Campus Montecillo. Colegio de postgraduados. 56230. Montecillo, Estado de México. (matusgar@colpos.mx).

3 Sociología Rural. Universidad Autónoma Chapingo. 56230. Texcoco, Estado de México. (salasgonzalez@gmail.com)

Recibido: Octubre, 2007.

Aprobado: Agosto, 2008.

Resumen

La falta de un plan de mercadotecnia, la baja demanda, la concentración y la estacionalidad de la producción de tuna (Opuntia amyclaea T.) y nopalito (Opuntia spp), ocasionan que una parte de su producción en el estado de México no se coseche o no se comercialice. Para analizar la oferta, la demanda y el precio de estos productos, se empleó la metodología de la cadena de valor, la matriz de análisis de política (MAP) y la matriz de fortalezas, oportunidades, debilidades y amenazas (FODA). En el análisis del consumo de tuna y nopalito mediante una muestra aleatoria de 300 amas de casa del Distrito Federal y del Área Metropolitana, se encontró que 55 % considera la presentación como la principal característica para adquirir los productos, 25 % la calidad y 20 % el precio. La rentabilidad de la producción de tuna y nopalito de temporal en el estado de México, medida con la relación beneficio–costo, indica que por cada peso invertido se obtienen 3.16 y 3.12 pesos. La competitividad, medida con la relación de costo privado, indica que por cada peso invertido el costo de los factores internos representa 28 y 23 % de la inversión. Las principales estrategias para solucionar el problema de la concentración de la producción son la recuperación de las plantaciones viejas y descuidadas, el cultivo de variedades con mayor demanda en el mercado, el aumento de la superficie con riego, su transformación industrial y la implementación de un plan de mercadotecnia para incentivar el consumo.

Palabras clave: Opuntia amyclaea T., Opuntia spp., cadena de valor, FODA, rentabilidad, competitividad.

Abstract

The lack of a marketing plan, low demand, the concentration and seasonal production of prickly pear (Opuntia amyclaea T.) and nopalito (Opuntia spp.), are responsible for the fact that part of their production in the state of México is not harvested and is not commercialized. To analyze the offer, the demand and the price of these products, the methodology of the value chain, the policy analysis matrix (PAM) and matrix of strengths, opportunities, weaknesses and threats (SOWT) were employed. In the analysis of the consumption of prickly pear and nopalito through a random sample of 300 housewives of the Federal District and the Metropolitan Area, it was found that 55 % consider presentation as the main characteristic for acquiring the product, 25 % the quality and 20 % the price. The profitability of the rainfall production of prickly pear and nopalito in the state of México, measured with the benefit–cost relationship, indicates that for each peso invested, 3.16 and 3.12 pesos are obtained. Competetiveness, measured with the private cost relationship, indicates that for each peso invested the cost of the internal factors represents 28 and 23 % of the investment. The principal strategies for solving the problem of the concentration of production are the recovery of the old and unattended plantations, the cultivation of varieties with higher demand in the market, the increase of the irrigated surface, industrial transformation and the implementation of a marketing plan to motivate consumption.

Key words: Opuntia amyclaea T., Opuntia spp., value chain, SOWT, profitability, competetiveness.

INTRODUCCIÓN

La familia de las cactáceas incluye alrededor de 130 géneros y 500 especies en el mundo y se usan como alimento, como cerco vivo o para control de la erosión (Gurbachan, 2003). Hay 3400 millones de ha de tierras áridas y semiáridas en el mundo, donde más de 500 millones de personas viven en extrema pobreza (Sene, 1996). En México, 49.2 % del territorio está conformado por tierras secas, de las cuales 0.2 % son zonas hiperáridas, 28.3% áridas, 23.7 % semiáridas y 17.6% subhúmedas secas, que se encuentran en el centro y norte del país (Sene, 1996).

La baja importancia económica del nopal (tuna, nopalito y forraje), determinada por los bajos volúmenes comercializados, ha propiciado la falta de información actualizada que permita mostrar su importancia socioeconómica y ambiental. La producción de tuna (Opuntia amyclaea T.) y nopalito (Opuntia spp) puede ser una alternativa para los habitantes de las zonas áridas y semiáridas, pues la mayor superficie de México corresponde a estos ambientes, donde es incosteable la producción de otros cultivos como el maíz, que requieren suelos fértiles y cantidades de agua no disponibles en estas áreas.

Según Flores et al. (1995), la superficie mundial cultivada con nopal (verdura, tuna, forrajero y para producción de cochinilla) fue 1.3 millones ha; Brasil fue el principal país productor (36 %), seguido de Sudáfrica (25 %) y México (5%). El uso es 88% para forraje, 5.8 % para producir tuna, 5.1 % para la cría de cochinilla y 1.1 % para producir nopalito. El principal productor de nopal forrajero es Brasil (41 %); de tuna y nopalito México (98 % y 63 %); y de grana cochinilla, Perú (97 %).

En hortalizas, el nopalito aportó 1.8 % de la superficie nacional cosechada, 7.4 % del volumen producido y 3.7 % del valor de la producción en 2005. En frutales, la tuna ocupó 3.5 % de la superficie nacional cosechada, 2.2 % del volumen producido y 1.9 % del valor de la producción. Con respecto al volumen nacional de los productos del nopal en 2005: 366 354 t (35.5 %) correspondió a tuna (98 % de temporal y 2 % de riego) y 759 072 t (67.4 %) a nopalito (81 % de temporal y 19% de riego). Los principales productores de tuna fueron el estado de México y Zacatecas, con 44.5 y 25.1 % del total nacional. El Distrito Federal es el principal productor nacional de nopalito con 41%, seguido por los estados de Morelos (30.5 %) y México, (13.5 %).

De la superficie cosechada de tuna en 2005: 98 % fue de temporal y 2 % de riego, esta última con una tasa de de crecimiento media anual (tcma) de 25.7%, contra 0.3 % de temporal en 2000–2005. En la producción de nopalito 79% de la superficie cosechada fue de temporal y 21% de riego, pero el crecimiento de la superficie de temporal es mayor (tcma 4.7 %) que la de riego (tcma 3.3 %). De la superficie cosechada de tuna, los estados de México (35.7%) y Zacatecas (33.1 %) son los principales; de nopalito es el Distrito Federal (40 %) seguido por los estados de Morelos (23 %) y México (6 %).

En 2000–2005, los precios al productor del nopalito y la tuna presentaron una tcma de 4.1 y –5.1 %. Los estados con los rendimientos más altos de tuna son Puebla (19 t ha–1) y México (11 t ha–1) y de nopalito, México (163 tha"1), Morelos (115 tha–1) e Hidalgo (90 t ha–1). En el mismo periodo las exportaciones de nopalito a los EE.UU. crecieron 128.6 % y las de tuna 106.4 %, lo que se atribuye al crecimiento de la población latina y al gusto por la comida mexicana en ese país.

El objetivo del presente estudio fue conocer el comportamiento de la oferta, la demanda y los precios de la tuna, el nopalito y sus derivados en el estado de México, así como su rentabilidad y competitividad en temporal. Las hipótesis fueron: 1) la concentración de la oferta de tuna y nopalito en pocos meses se debe a que la mayor parte de la producción es de temporal; 2) el cultivo de tuna y nopalito es rentable y competitivo en el estado de México; 3) el precio no es el factor principal que afecta el consumo de tuna y nopalito en México.

MATERIALES Y MÉTODOS

El estudio se realizó de septiembre a diciembre de 2006 para la oferta de los productos del estado de México, principal productor de tuna y nopalito, específicamente en la región de San Martín de las Pirámides (Distrito de Desarrollo Rural Zumpango), donde se localiza la mayor superficie y producción del estado.

El análisis del consumidor se realizó mediante una encuesta a 300 personas en el Distrito Federal y Área Metropolitana, con base en un muestreo simple aleatorio. Se entrevistó a comercializadores encargados de las centrales de abasto del Distrito Federal, y los estados de México, Puebla e Hidalgo. Se visitaron, además, tres agroindustrias (Espina de Oro, Novapal y Grupo Teotihuacano) representativas de las procesadoras de tuna y nopalito en San Martín de las Pirámides.

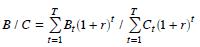

Un primer análisis sobre aspectos técnicos de la producción de tuna y nopalito se realizó a través de la cadena productiva (cadena de valor). En un segundo análisis para evaluar la rentabilidad y competitividad de estos productos en temporal, se usó la metodología de la Matriz de Análisis de Política (Monke y Pearson, 1989). La rentabilidad se calculó mediante la relación beneficio–costo (B/C):

donde, t son los años de vida del proyecto; B, los beneficios actualizados, resultado de multiplicar el precio por la cantidad vendida; r, la tasa de interés; C, los costos actualizados de producción.

La competitividad se calculó mediante la relación de costo privado (RCP):

RCP=C/B

donde, C es el costo actualizado de los insumos comerciables (tierra, mano de obra y capital); B, el valor agregado actualizado (ingreso total menos el consumo intermedio, es decir, el gasto corriente más el pago por el uso de maquinaria y equipo usado en el proceso productivo.

Además se analizó la situación actual de la producción de tuna, el nopalito y sus derivados en México usando la matriz FODA (fortalezas, oportunidades, debilidades y amenazas) para la formulación y evaluación de estrategias de las empresas o unidades de producción (Ponce, 2006).

RESULTADOS Y DISCUSIÓN

La superficie mundial cultivada de nopal fue 1 296 600 ha en 2004, de las cuales 87.3 % fue para forraje, 6.3 % para tuna, 5.5 % para grana cochinilla y 0.8 % para nopalito. De dicha superficie, Brasil aportó 38.6 %, Sudáfrica 27.3 % y México 5.6 %. En Brasil y Sudáfrica, 100 % de la superficie cosechada se destina para variedades forrajeras; en México casi todo es para consumo humano.

La producción de nopal está clasificada en: 1) nopaleras silvestres, que crecen y se reproducen naturalmente; 2) huertas familiares o de traspatio para autoconsumo, y una pequeña parte para el mercado local; 3) plantaciones comerciales, destinadas al mercado nacional e internacional.

Las variedades de tuna más importantes en superficie cosechada son Alfajayucan (48.5 %) y Blanca Cristalina (28.1 %); en volumen producido estas variedades ocupan 47 y 18 % de la superficie nacional cultivada, y en valor de la producción 55 y 14 %. En nopalito las variedades Milpa Alta y Atlixco son las más cultivadas (SIAP, 2005).

Superficie, producción y rendimiento en México

En México se cosecharon 55 948 ha de nopalito y tuna en 2005, de las cuales 22.8 % correspondieron a nopalito y 77.2 % a tuna. Se produjeron 1 125 425 t, 67.4 % de nopalito y 32.6 % de tuna. En cuanto a superficie cosechada de tuna, el estado de México tiene 35.7 % y Zacateca 33 %; en volumen producido en temporal el estado de México tiene 45.3 % y con riego Zacatecas tiene 85%. Los rendimientos más altos se obtuvieron en los estados de Puebla (18 t ha–1) y Michoacán (11 t ha–1), y en el estado de México 10.6 t ha–1. El mayor rendimiento del nopalito en temporal se debe a la edad de plantación, lo que permite un mayor volumen producido por planta (Cuadro 1).

En cuanto a la superficie cosechada de nopalito el Distrito Federal es el más importante (40.9%), seguido por Morelos (22.8%) y estado de México (6.1%); en volumen producido estas entidades federativas tienen 41.4%, 36.8% y 13.9%. Todo el volumen producido en el Distrito Federal y Morelos fue en temporal, mientras que 71.5% del producido en el estado de México fue con riego. En este último se obtuvo los más altos rendimientos: 191.6 t ha–1 con riego y 30.3 t ha–1 en temporal.

En México hay grandes diferencias de rendimiento en la producción de tuna y nopalito entre los estados, lo que se relaciona directamente con el bajo nivel tecnológico de los productores, las restricciones climáticas para la producción (sequía, bajas temperaturas, etcétera), el escaso manejo agronómico (menos de 10 % de los productores realizan todas las prácticas agrícolas recomendadas) y la incidencia de plagas y enfermedades. Los productores agropecuarios en México tienen como actividades principales el cultivo de maíz y frijol, y la ganadería, mientras que el cultivo de nopal se considera una actividad complementaria (Méndez y García, 2006).

La superficie cultivada de temporal representaría una fortaleza, dado los bajos costos de producción; sin embargo es una debilidad porque las plantaciones son viejas y están en mal estado. Esto causa baja producción y deficiente calidad del producto y, por tanto, bajos precios en el mercado; aunque paulatinamente se están sustituyendo por plantaciones con riego. Una campaña de recuperación de las plantaciones de temporal permitirá conservar los materiales criollos de calidad, aumentar los rendimientos y la calidad del fruto y verdura.

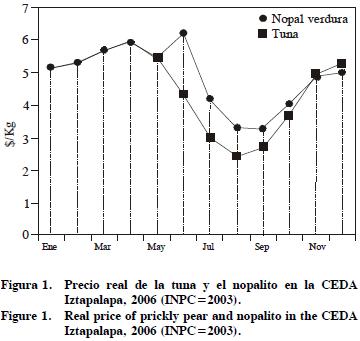

Los precios

La oferta y demanda del nopalito en la Central de Abasto (CEDA) de Iztapalapa, México D. F., presentó dos periodos de precios: el primero de julio a octubre con precios bajos debido al exceso de oferta; el segundo de noviembre a junio de 2006 con precios altos debido a su disminución. La tuna presentó dos periodos similares, el primero de mayo a octubre y el segundo de noviembre a abril (Figura 1).

La estacionalidad de los precios de la tuna y el nopalito se debe a que la mayor parte de la superficie cultivada es de temporal y a la falta de tecnología en la producción, que dificulta una mejor distribución en el tiempo. Los precios de la tuna y el nopalito dependen de tres variables: época del año, nivel de comercialización y calidad del producto.

Los precios del nopalito y tuna en México son inferiores a los del mercado de los EE.UU. (Aserca, 2005), lo que genera una oportunidad de mercado y un incentivo para los productores en cuanto a la sustitución de sus variedades por las de mayor demanda en el mercado exterior. En 2006 la diferencia de precios de la tuna entre México y EE.UU. fue $23.58/kg, en tanto que en nopalito fue $13.98/kg.

Consumo per cápita

El consumo per cápita nacional de tuna disminuyó a una tcma de –0.2 %, pasando de 3.6 a 3.5 kg entre 2000 y 2005; por el contrario, el nopalito creció a una tcma de 12 % (de 4.1 a 7.3 kg). En la zona centro del país, principal consumidora de tuna y nopalito, el consumo per cápita de tuna decreció a una tcma de –0.5 % y la del nopalito creció a una tcma de 12 %; el consumo actual es 7.9 y 16.3 kg. El cuidado de la salud mediante una buena alimentación ha propiciado el aumento del consumo del nopalito; en cambio, la competencia con las frutas tropicales y la falta de un plan de mercadotecnia han reducido el consumo de tuna (Encuesta a consumidores).

La agroindustria del nopal

En el año 2005 había en México 276 agroindustrias del nopal, de las cuales 26 % producían artículos medicinales, 17 % nopalitos en escabeche, 14 % nopalitos en salmuera y 12 % cosméticos. De estas empresas 26 % estaban en el Distrito Federal, 14 % en el estado de México y 9 % en Zacatecas. La mayoría de las empresas son de tipo semiartesanal, su capacidad utilizada es muy inferior a la instalada, tienen un bajo volumen de producción, deficiente abastecimiento, etiquetado inadecuado y emplean frascos reciclados; por tanto, incumplen con los requisitos para ser proveedores de las tiendas de autoservicio (Investigación de campo). Además, la ubicación de las agroindustrias del nopal en las zonas productoras permite el abastecimiento constante y a bajo precio.

Comercialización de tuna y nopalito

La CEDA de Iztapalapa es el principal centro de acopio y distribución de tuna y nopalito en México, donde se comercializa hasta 70 % de la producción nacional. De la producción de nopalito del Distrito Federal, 56 % se vende en esta CEDA, 28 % directamente al consumidor final, 12 % en tianguis y comercios y 4 % a la agroindustria. A su vez, la CEDA de Iztapalapa tiene como mercados el estado de México (40 %), Nuevo León (30 %), Coahuila (20 %) y Campeche (10 %).

La producción de tuna y nopalito del estado de México tiene tres mercados principales (Cuautlacingo, Santiago Tolman y Axapusco), donde 85 % de la producción es acaparada por intermedios de la CEDA Iztapalapa y 15 % por intermediarios locales que venden en tianguis, a orilla de carretera y en las Centrales de Abasto de Ecatepec, Morelos y Puebla.

El 60 % de la producción de tuna y nopalito del estado de México se comercializa a través del canal productor–intermediario–CED A–intermediario–consumidor final, 15 % en el canal productor–intermediario–consumidor, 15 % directamente al productor–consumidor final y 10 % se industrializa. La forma más común de comercialización directa al consumidor en la zona productora es a orilla de carretera, tianguis y mercados locales (Figura 2).

Los principales mercados internacionales para la tuna son los EE.UU. (39 %), Bélgica (27 %), España (9 %), Alemania (8 %) y Holanda (5 %). Para el nopalito los EE.UU. son el principal destino (SIAP–SAGARPA, 2005). Las exportaciones de nopalito ocurren todo el año, mientras que las de tuna principalmente de julio a octubre, cuando la producción alcanza su máximo. Los mercados más importantes para las exportaciones de tuna y nopalito en EE.UU. son Dallas, San Francisco, Seattle, Boston, Atlanta, Baltimore y Missouri, que en conjunto reciben 95 % de las importaciones.

Comportamiento del consumidor

El análisis del comportamiento del consumidor de tuna y nopalito y sus derivados se hizo considerando todas las encuestas. El consumidor mexicano busca buena presentación, calidad y precio; aunque la mayoría de los consumidores conoce más de tres subproductos de la tuna y el nopalito, 83 % está interesado en conocer más subproductos para su consumo. La principal forma de consumo del nopalito es combinado con otros alimentos, en salmuera o en escabeche (Cuadro 2).

Debido a los problemas de mala alimentación y salud en México, y con base en los resultados de la encuesta a consumidores, 97 % de éstos estaría dispuesto a consumir tuna, nopalito y sus derivados.

Rentabilidad y competitividad

La rentabilidad de la producción de tuna y nopalito en temporal es 3.16 y 3.12 pesos; esto es, por cada peso invertido en la producción de tuna se obtienen 3.16 y 3.12 pesos en nopalito. La competitividad es 0.28 y 0.23, indicando que el costo de los factores internos para cultivar 1 ha de tuna y nopalito representa 28 % y 23 %; es decir, la ganancia del productor por concepto de valor agregado es 72 y 77 % de la inversión.

Análisis FODA

En la matriz FODA se resumen los principales aspectos que caracterizan la cadena de valor de la tuna y el nopalito en México; además se proponen las estrategias que permitirán fortalecerlos. El principal problema de la producción de tuna y nopalito en México es la concentración de la oferta en sólo seis meses, debido a que la superficie cultivada es de temporal. Se plantean tres alternativas de solución: 1) la industrialización, que permitirá agregar valor al producto y obtener diversos subproductos; 2) la reconversión productiva a riego, que permitirá obtener productos de calidad y controlar su producción en el año; 3) el fomento a la exportación (Cuadro 3).

CONCLUSIONES

La oferta estacional de tuna y nopalito se debe a que la mayor parte de la superficie cosechada es de temporal y, aunado al mal manejo de las unidades de producción, propician la acumulación de la producción en pocos meses y una caída del precio.

El aumento de la superficie nacional cosechada de nopalito de 2000 a 2005 indica su crecimiento; en mayor medida en temporal (25.6 %) que en riego (17.7 %). El crecimiento del cultivo de tuna fue menor (2.5 %) y ocurre mayormente en riego (214.4 %) que en temporal (1.4 %).

La alta rentabilidad y competitividad del cultivo de tuna y nopalito las convierten en alternativa productiva para las zonas áridas y semiáridas del país. La industrialización de la tuna y el nopalito sería una alternativa viable para resolver el problema del exceso de producción, cuando ésta no se cosecha o no se vende por la saturación de mercado del Distrito Federal y el área metropolitana.

LITERATURA CITADA

ASERCA. Revista Claridades Agropecuarias, No. 98. Nopal, leyenda. Varios números. Consultados en Septiembre de 2006. [ Links ]

Flores V., C. A., J. M. de Luna E., y P. P. Ramírez M. 1995. Mercado Mundial del Nopalito. Universidad Autónoma Chapingo. Chapingo México. 176 p. [ Links ]

Gurbachan, S. 2003. General Review of Opuntias in India. Indian Council of Agricultural Research. J. Professional Ass. Cactus Devel. 5: 30–46. [ Links ]

Méndez G., S. J. y García H., J. 2006. La tuna, producción y diversidad. CONABIO. No. 68. México. [ Links ]

Monke, E. A., and S. R. Pearson. 1989. The Policy Analysis Matrix for Agricultural Development. Cornell University Press. Ithaca, N. Y., USA. 279 p. [ Links ]

Ponce T., H. 2006. La matriz FODA: una alternativa para realizar diagnósticos y determinar estrategias de intervención en las organizaciones productivas y sociales. Rev. Enseñanza e Inv. en Psicología 12 (1): 113–130. [ Links ]

Sene, E.,H. 1996. The potential of Prosopis in the conservation and development of drylands. The FAO perspective. In: Prosopis: Semi–arid Fuelwood and Forage Tree. Building Consensus for the Disenfranchised. Felker, P., and J. Moss (eds). Center Semi–Arid Forest Resources Publ. Kingsville, Texas: 6.53–6.59. [ Links ]

SIAP, SAGARPA. 2005. Servicio de Información y Estadística Agroalimentaria y Pesquera. 2005. Anuario agrícola 1980–2005. México.http://www.siap.sagarpa.gob.mx. Consultado en Septiembre de 2006. [ Links ]